Может ли в штатном расписании оклад быть ниже мрот

Обновлено: 02.07.2024

Напомним, что в силу ст. 133 ТК РФ минимальный размер оплаты труда устанавливается одновременно на всей территории РФ федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения. Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ. Таким образом, при определении размера МРОТ с 1 января 2020 года должна быть соблюдена величина МРОТ, установленного федеральным законом.

Рассмотрим, какие выплаты, согласно закону 463-ФЗ, входят в МРОТ, а какие в него не включаются.

В соответствии со ст. 129 ТК РФ заработная плата (оплата труда работника) имеет три составляющие:

вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы;

компенсационные выплаты (доплаты и надбавки за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и др.);

стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Под вознаграждением за труд при этом понимается фиксированный размер платы, который может быть в виде:

тарифной ставки – фиксированного размера платы за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат;

оклада (должностного оклада) – фиксированного размера платы за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

базового оклада (базового должностного оклада), базовой ставки зарплаты – минимального оклада (должностного оклада), ставки зарплаты работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящего в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

Таким образом, оклад (тарифная ставка) – это часть заработной платы, которая включается в МРОТ. Трудовым законодательством допускается установление окладов (тарифных ставок) как составных частей заработной платы работников в размере меньше МРОТ, при условии что заработная плата, включая стимулирующие и компенсационные выплаты, которые по смыслу ст. 129 ТК РФ являются элементами зарплаты, не ниже размера МРОТ с 1 января 2020 года согласно закону 463-ФЗ.

Стимулирующие выплаты являются частью заработной платы. Особых вопросов по поводу того, какие из них включаются в зарплату, сопоставляемую с МРОТ, не возникает. Ими могут быть премии по итогам работы организации, премии за качество выполняемых работ, за интенсивность и высокие результаты труда. В то же время необходимо учесть, что согласно позиции ВС РФ, изложенной в Определении от 27.12.2017 № 310-КГ17-19622, не учитываются в зарплате премии к праздникам и юбилейным датам. Как отметил Верховный суд, такие выплаты носят не стимулирующий, а социальный характер, не являются элементом оплаты труда, не обусловлены квалификацией работников, сложностью, качеством, количеством и условиями выполнения работы.

Что касается компенсационных выплат (доплат и надбавок), необходимо учитывать следующее. Их цель – компенсировать влияние на работника неблагоприятных факторов. Включение названных выплат в состав заработной платы обусловлено наличием факторов (производственных, климатических и т. п.), которые характеризуют трудовую деятельность работника.

Ниже в таблице приведены доплаты, входящие в состав заработной платы работника, но не подлежащие включению в МРОТ, согласно разъяснениям Конституционного суда.

Выплата

Минимальный размер оплаты труда (12 130 руб.)

Доплата за совмещение профессий (должностей)

Как указал КС РФ в Постановлении от 16.12.2019 № 40-П, дополнительная работа в порядке совмещения профессий (должностей) оплачивается отдельно: размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы (ст. 151 ТК РФ). Она не включается в состав заработной платы (части заработной платы) работника, не превышающей МРОТ

Доплата за сверхурочную работу

Как отметил КС РФ в Постановлении от 11.04.2019 № 17-П, выплаты, связанные со сверхурочной работой, работой в ночное время, выходные и нерабочие праздничные дни, в отличие от компенсационных выплат иного характера, не могут включаться в состав регулярно получаемой месячной заработной платы, которая исчисляется с учетом постоянно действующих факторов организации труда, производственной среды, неблагоприятных климатических условий и т. п.

Доплата за работу в ночное время

Доплата за работу в выходные и праздничные дни

В заключение отметим, что при установлении заработной платы на 2020 год (463-ФЗ) бюджетным учреждениям следует руководствоваться Едиными рекомендациями по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2020 год, утвержденными Решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 24.12.2019 (протокол № 11). В рекомендациях на 2020 год есть информация о размер МРОТ с 1 января 2020 года (463-ФЗ), содержатся указания по разработке систем оплаты труда для работников государственных учреждений ветеринарии, а также образования, здравоохранения, культуры и спорта.

Ю.И. Удалова,

автор ответа, консультант Аскон по юридическим вопросам

ВОПРОС

В региональном соглашении о минимальной зарплате в СПб на 2020 г. установлен минимальный оклад в 14 300 руб. и минимальная зарплата в 19 000 руб. Означает ли это, что в штатном расписании не может быть оклад или месячный тариф менее 14 300 руб. (как сейчас по факту). В ООО ежемесячная премиальная система, что позволит отрегулировать зарплату до 19 000 рублей.

ОТВЕТ

Да, с 1 января 2020 года в штатном расписании размер оклада (месячного тарифа) работника 1-го разряда не должен быть менее 14 300 руб., несмотря на существующую в организации премиальную систему, позволяющую отрегулировать месячную заработную плату до 19 000 рублей.

ОБОСНОВАНИЕ

В соответствии со ст. 133 Трудового кодекса РФ, минимальный размер оплаты труда устанавливается одновременно на всей территории РФ федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

С 1 января 2020 г. МРОТ установлен в сумме 12 130 руб. в месяц (ст.1 Федерального закона от 19.06.2000 N 82-ФЗ (ред. от 27.12.2019) "О минимальном размере оплаты труда"). При этом месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

В соответствии со ст. 129 ТК РФ, заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). А оклад (должностной оклад) - фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат (ч. 3 ст. 129 ТК РФ).

Таким образом, понятие "заработная плата" помимо оклада включает в себя компенсационные, стимулирующие и социальные выплаты. Согласно ст. 133.1 ТК РФ в субъекте Российской Федерации региональным соглашением о минимальной заработной плате может устанавливаться размер минимальной заработной платы в субъекте Российской Федерации.

Так, Региональным соглашением о минимальной заработной плате в Санкт-Петербурге на 2020 год (заключено в г. Санкт-Петербурге 27.12.2019 N 343/19-С) с 1 января 2020 г. в г. Санкт-Петербурге установлена минимальная заработная плата в размере 19 000 руб. При этом тарифная ставка рабочего (работника) 1 разряда, оклад (должностной оклад) работника не должны быть менее 14 300 руб. (п. 1.1 Соглашения).

В соответствии с п. 1.2 Соглашения, размер минимальной заработной платы не является ограничением для реализации более высоких гарантий по оплате труда и включает минимальную сумму выплат работнику, отработавшему норму рабочего времени, установленную законодательством Российской Федерации, и выполнившему нормы труда (трудовые обязанности), включающую тарифную ставку (оклад), или оплату труда по бестарифной системе, а также доплаты, надбавки, премии и другие выплаты, за исключением выплат, производимых в соответствии со статьями 147, 151, 152, 153, 154 Трудового кодекса Российской Федерации.

В соответствии со ст. 133.1 ТК РФ, после заключения регионального соглашения о минимальной заработной плате руководитель уполномоченного органа исполнительной власти субъекта РФ предлагает работодателям, осуществляющим деятельность на территории этого субъекта РФ и не участвовавшим в заключении данного соглашения, присоединиться к нему.

Если работодатели, осуществляющие деятельность на территории соответствующего субъекта РФ, в течение 30 календарных дней со дня официального опубликования предложения о присоединении к региональному соглашению о минимальной заработной плате не представили в уполномоченный орган исполнительной власти субъекта РФ мотивированный письменный отказ присоединиться к нему, то указанное соглашение считается распространенным на этих работодателей со дня официального опубликования этого предложения и подлежит обязательному исполнению ими (ч. 8 ст. 133.1 ТК РФ).

Таким образом, если организация своевременно не отказалась от присоединения к Соглашению, то с 1 января 2020 г. месячная заработная плата работника, работающего на территории г. Санкт-Петербург и состоящего в трудовых отношениях с работодателем, в отношении которого действует Соглашение, не может быть ниже 19 000 руб. при условии, что указанным работником полностью отработана за этот период норма рабочего времени и выполнены нормы труда (трудовые обязанности), а тарифная ставка (оклад) работника 1-го разряда не должна быть менее 14 300 руб.

Следовательно, установление в организации в 2020 г. работникам оклада в размере менее 14300 руб., несмотря на существующую ежемесячную премиальную систему, позволяющую отрегулировать месячную заработную плату до 19 000 руб., является нарушением трудового законодательства и может повлечь за собой предупреждение или наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 руб. и на юридических лиц - от 30 000 до 50 000 руб. (ч. 6 ст. 5.27 Кодекса РФ об административных правонарушениях).

Ю.И. Удалова,

автор ответа, консультант Аскон по юридическим вопросам

С 2021 года введен новый МРОТ. Значит бухгалтерские расчеты нужно вести по-новому. Расскажем, что нужно знать бухгалтеру, чтобы не наделать ошибок.

Как МРОТ влияет на заработную плату

Размер МРОТ с 01.01.2021 составляет 12 792 рубля.

Если работники трудятся полный день, их заработная плата не должна быть меньше МРОТ. Причем не федерального, а МРОТ установленного по региону, где ведет деятельность работодатель.

Если зарплата сотрудников до регионального МРОТ не дотягивает, ее нужно повысить. В противном случае работодателя вызовут на зарплатную комиссию и оштрафуют.

Штрафы за зарплату ниже МРОТ

Нарушение карается штрафом по п. 6 ст. 5.27 КоАП РФ:

- руководителя юрлица накажут на сумму от 10 до 20 тысяч рублей;

- предпринимателя – от 1 до 5 тысяч рублей;

- организацию – от 30 до 50 тысяч рублей.

При повторном нарушении наказание будет весомее:

- руководителя юрлица накажут на сумму от 20 до 30 тысяч рублей или дисквалифицируют на срок от 1 года до 3 лет;

- предпринимателя – от 10 до 30 тысяч рублей;

- организацию – от 50 до 100 тысяч рублей.

Размер МРОТ для работников Крайнего Севера

Персонал, который трудится в местностях с особыми климатическими условиями, должен получать зарплату в повышенном размере.

Расчет оплаты труда на Крайнем Севере и приравненных к нему местностях производится с учетом надбавок и районных коэффициентов.

При этом в МРОТ надбавки и коэффициенты включать запрещено. Они начисляются сверх минимальной оплаты труда.

Размер МРОТ для совместителей

Зарплата совместителя тоже не может быть меньше МРОТ. Обычно совместители трудятся не полный рабочий день. При приеме на работу в договоре указывают, по какой ставке их принимают. Соответственно они работают то количество часов, которое пропорционально ежедневной норме рабочего дня.

Например , работник на полставки будет трудиться 4 часа в день. Значит, его зарплата не должна быть ниже половины МРОТ.

Размер МРОТ для иностранного сотрудника

Трудовой кодекс не разделяет работников на иностранцев и российских граждан. Поэтому работодатель обязан установить иностранному работнику зарплату не ниже МРОТ.

Размер МРОТ для работника обособленного подразделения

Если головной офис и обособленные подразделения организации расположены в разных субъектах РФ, то размер МРОТ для сотрудников может быть разным. Ориентироваться нужно на региональное законодательство.

Работник филиала или головной организации не должен получать зарплату меньше МРОТ по региону, в котором он работает.

Как оформить повышение зарплаты на предприятии

Повышение зарплаты до МРОТ оформляется следующими документами:

- Приказ руководителя организации с указанием перечня должностей, по которым увеличивают оклады.

- Дополнительные соглашения к трудовым договорам с работниками.

- Приказ руководителя о внесении изменений в штатное расписание организации.

Как МРОТ влияет на отпускные

Для расчета отпускных используют средний дневной заработок сотрудника за 12 предшествующих месяцев. Полученный результат не может быть меньше среднего дневного заработка из расчета МРОТ.

Пример : работник берет полный отпуск (28 дней) в марте 2021 года. Его средний дневной заработок за 12 предшествующих месяцев составляет 427 рублей.

Определим средний дневной заработок с учетом МРОТ: 12 792 / 29,3 = 436,59 рублей.

436,59 > 427. Значит, начисляем отпускные из расчета МРОТ: 436,59 * 28 = 12 224,52 рубля.

Как МРОТ влияет на больничные

При расчете пособия по больничному листу МРОТ применяют, если:

- средний заработок сотрудника за 2 предшествующих года меньше МРОТ;

- сотрудник на протяжении последних 2 лет не работал и не имел фактического заработка;

- страховой стаж сотрудника меньше полугода;

- есть основания для снижения пособия: травма в состоянии алкогольного опьянения, неявка к врачу без уважительных причин, нарушения режима лечения.

Так как в 2021 году все субъекты РФ перешли на прямые выплаты из ФСС – работодатели оплачивают только первые три дня больничного.

Пример: стаж работы сотрудника – 5 месяцев. Он принес больничный лист за 10 дней. Рассчитаем размер пособия за три дня больничного из расчета МРОТ. Средний дневной заработок составит: 12 792 * 24 / 730 = 420,56 рублей. Сумма пособия: 420,56 * 3 = 1 261,68 рублей.

Как МРОТ влияет на страховые взносы

Организации и предприниматели, которые включены в реестр МСП, могут платить взносы по пониженной ставке – 15 %.

Но пониженная ставка применяется только к той части зарплаты, которая превышает МРОТ.

Поэтому в 2021 году взносы по основной ставке (30 %) придется платить с большей суммы – 12 792 рубля. В итоге взносы для малого бизнеса вырастут.

Пример : оклад работника – 30 000 рублей.

Общая сумма страховых взносов за декабрь 2020 составила:

12 130 * 30 % + (30 000 – 12 130) * 15 % = 3 639 + 2 680,50 = 6 319,50 рублей

Общая сумма взносов в январе 2021 стала больше:

12 792 * 30 % + (30 000 – 12 792) * 15 % = 3 837,60 + 2 581,20 = 6 448,80 рублей.

Почему важно корректно рассчитывать зарплату с учетом МРОТ

Зарплата не должна быть меньше МРОТ, если выполнено одно из условий: отработана норма рабочего времени или выполнена норма труда. Об этом сказано в статье 133 Трудового кодекса РФ.

Компании, не сверяющие свой фонд оплаты труда с МРОТ, в итоге имеют:

- Ненужные трения с ИФНС: от вызова на комиссию для дачи пояснений и заканчивая назначением выездной проверки. Налоговики берут на карандаш компании, которые платят меньше МРОТ.

- Штраф до 50 000 руб. (ст. 5.27 КоАП РФ).

Расчет МРОТ для заработной платы

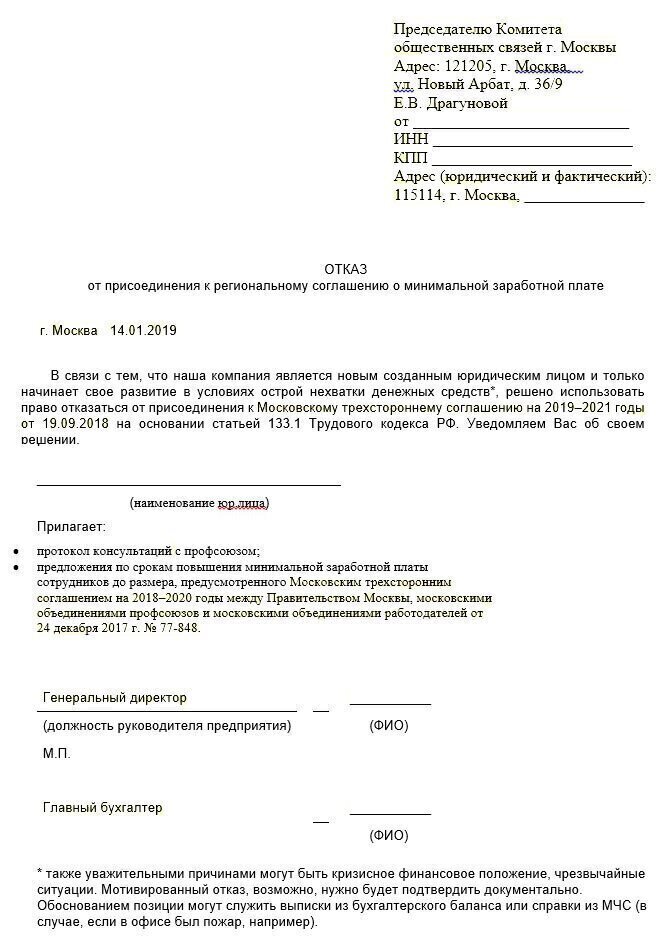

Образец отказа:

С размером МРОТ в вашем регионе (а иногда и в сегменте бизнеса) можно ознакомиться здесь >>>

Рассмотрим на примере расчет МРОТ для заработной платы с учетом районных коэффициентов.

Пример 1

В Якутии МРОТ составляет 11 280 руб. с применением сверх него компенсационных выплат за работу в районах Крайнего Севера:

- районного коэффициента (для всех), значение которого равно 2;

- процентных надбавок для отдельных категорий.

При этом расчетная величина должна быть не ниже 17 475 руб. – прожиточного минимума для трудоспособного населения в целом по Республике за III квартал 2018 года (Постановление Правительства Республика Саха (Якутия) № 249 от 22.08.2018).

В настоящее время МРОТ с применением сверх него районного коэффициента, даже без процентных надбавок, составляет 22 560 руб. (11 280 х 2), что больше прожиточного минимума. Таким образом, расчет МРОТ для заработной платы должен показывать итог 22 560 руб. или больше, если работнику положены процентные выплаты.

Расчет зарплаты по МРОТ

Подгонка заработной платы работников компании под МРОТ зависит от:

- системы оплаты труда в компании;

- структуры заработной платы.

Учтите, что структура состава заработной платы не должна выходить за рамки, установленные статьей 129 ТК РФ. Она включает в себя:

Пример 2

В Москве МРОТ установлен в размере величины прожиточного минимума трудоспособного населения города. С 1 ноября 2018 года и по настоящее время это – 18 781 руб. Предположим, помимо оклада, Иванов И. С., работающий полный день, имеет ежемесячно следующие выплаты:

- премия в размере 50% от оклада;

- надбавка за работу во вредных условиях труда в размере 1 200 руб.

Для того чтобы выйти на московский МРОТ произведем следующий расчет зарплаты по МРОТ:

18 781 руб. – 1200 руб. = 17 581 руб. (сумма оклада и премии).

50% – это половина от 100%, значит 17 581 рублей можно принять за 150% (100% составляет оклад, 50% – премия.)

В 150% состоит из 50%, умноженных на 3, то есть премия – это 1/3 от 17 581 руб., а оклад – 2/3 от 17 581 руб. или премия, увеличенная вдвое. Поэтому рассчитаем сначала премию:

17 581 руб. / 3 = 5 860,33 руб. – сумма премии.

5 860,33 руб. х 2 = 11 720, 67 руб. – оклад.

Проверим: 11 720,67 руб. + 5860,33 руб. + 1200 руб. = 18 781 руб. Все верно.

Расчет, приведенный в примере 2, можно назвать расчетом минимальной заработной платы. Как минимум такой размер начислений за месяц должен быть у Иванова И. С. до изменения московского МРОТ.

Очевидно, что у бухгалтерии не хватит никаких ресурсов выверять каждого работника при помощи таких расчетов. Это понимают и налоговые инспекторы. На зарплатных комиссиях бухгалтерам без обиняков советуют производить расчет зарплаты по МРОТ не на каждого работника, а в среднем. Доходит до советов повысить зарплату только генеральному директору. Однако таким способом не избежать претензий, например, с трудовой инспекцией.

Как избежать проблем в данном вопросе

Для того чтобы зарплата каждого работника соответствовала МРОТ, можно ежемесячно проверять уровень зарплат и добавлять необходимые суммы до МРОТ по отдельному приказу руководителя компании.

Есть более простой и экономичный выход – передать расчет заработной платы на аутсорсинг в 1C-WiseAdvice .

Мы дорабатываем бухгалтерские программы под нужды клиентов и создаем эффективные проверочные алгоритмы.

Кроме того, у нас есть специальные сотрудники, которые отслеживают все изменения, связанные с расчетом зарплаты, в том числе об изменениях МРОТ или прожиточного минимума, и, соответственно, оперативно на них реагируют.

Все эти особенности организации учетного процесса позволяют оперативно реагировать на все законодательные изменения и гарантируют нашим клиентам отсутствие интереса со стороны:

Читайте также: