Может ли ип быть учредителем ассоциации

Обновлено: 05.07.2024

Многие начинают собственное дело в статусе ИП, так как эта организационно-правовая форма не нуждается в полноценном документообороте, бухгалтерском и налоговом учете. Со временем ситуация может измениться и у предпринимателя возникнет желание расширить бизнес, увеличить штат персонала, начать сотрудничество с крупными корпорациями. В этом случае верным решением станет регистрация общества с ограниченной ответственностью. Естественно, у предпринимателя возникнет вопрос, можно ли иметь ИП и ООО одновременно, либо придется закрываться и открываться в новой организационно-правовой форме.

Может ли ИП учредить ООО

Чтобы узнать, может ли ИП быть учредителем ООО, необходимо изучить ФЗ №14 (ст. 7). В этом законе указано, что основателем Общества с Ограниченной Ответственностью может стать юридическое лицо, либо простой гражданин. Также отмечено, можно ли учредителю ООО открыть на себя ИП. ООО может принадлежать одному предпринимателю либо нескольким физическим или юридическим лицам.

Можно ли предпринимателю быть одновременно ИП и директором ООО? Да, но при этом должно быть выполнено главное условие – учредителем ИП станет только в качестве физического лица.

Обратите внимание! Индивидуальный предприниматель в ООО может быть единоличным участником либо привлекать к процессу управления обществом других учредителей.

Федеральное законодательство позволяет ИП оставить за собой обе организационно-правовые формы. Но, во время ведения бизнеса ему необходимо делать четкое разграничение. Обе организационно-правовые формы имеют как достоинства, так и недостатки. Физическое лицо – предприниматель обладает большей свободой, может рассчитывать на налоговые послабления. Статус юридического лица открывает перед основателем большие перспективы выхода на региональный, Федеральный и зарубежный рынок.

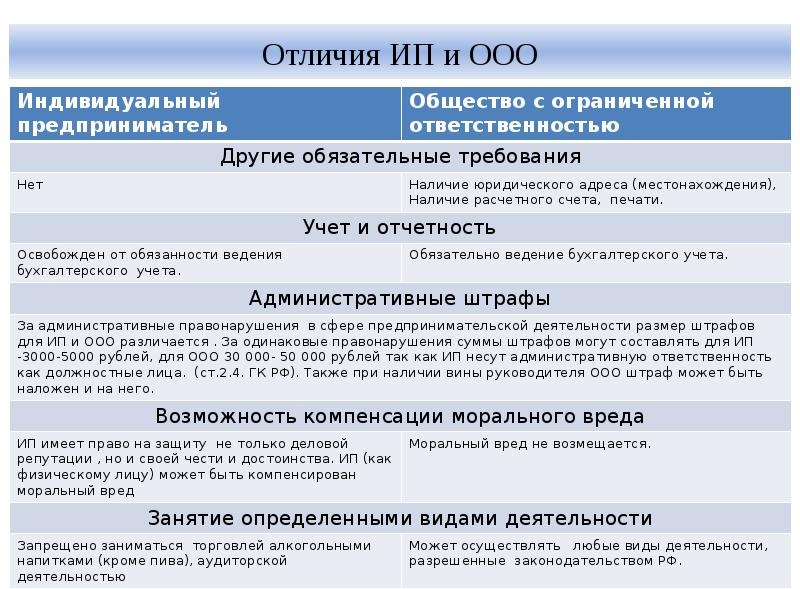

Отличия между организационно-правовыми формами

Зачем это может понадобиться

В Федеральном законе указано, может ли ИП быть участником ООО, а также о порядке налогообложения этих организационно-правовых форм. Понадобиться такое совмещение может в следующих ситуациях:

- Появились возможности расширить бизнес, и для покорения новых рынков необходимо получить новый статус.

- Индивидуальному предпринимателю сложно привлечь к своим проектам крупные инвестиции, тогда как с ООО охотнее сотрудничают частные инвесторы, кредитно-финансовые учреждения.

- Открытие коммерческой организации сразу предоставляют собственникам большие перспективы. Они могут принимать участие в государственных заказах и тендерах, заниматься вместе с партнерами производством алкоголесодержащих напитков, вести страховую деятельность, оказывать различные услуги.

- Индивидуальные предприниматели за совершенные налоговые преступления отвечают собственным имуществом (кроме единственной жилой недвижимости). Общества с ограниченной ответственностью отвечают только активами, которые числятся на балансе. Имущество учредителей не подлежит конфискации, даже в случае подачи фискалами исков в судебные инстанции.

- Статус юридического лица позволит найти солидных партнеров, заключать с ними крупные сделки, вести совместный бизнес.

- Индивидуальному предпринимателю не позволено назначать генерального директора, а став учредителем ООО он сможет ввести в штат эту должность.

Некоторые предприниматели стремятся открывать общества с ограниченной ответственностью в целях оптимизации издержек, в частности сборов и обязательных платежей. Они рассчитывают, что если ИП на УСН, то сможет по такой же ставке платить налог с дохода, полученного в рамках управления ООО. Но такие планы им не удастся реализовать, так как имея две организационно-правовые формы, придется вести отдельный учет и платить в бюджет налоги порознь.

Работа ИП директором в ООО

Многие общества стремятся оптимизировать налоги, используя для этого существующие лазейки в Федеральном законодательстве. Зачастую они приглашают индивидуальных предпринимателей на работу, предлагая им директорскую должность. В этом случае они экономят на страховых взносах, которые в обязательном порядке компания должна делать с заработка своего персонала. Также им удается уменьшить базу налогообложения по прибыли за счет увеличения расходной части (на нее списывается вознаграждение управляющему ООО).

Несмотря на вполне законную схему, позволяющую уменьшить налоги, контролирующие органы предъявляют претензии. Определением целесообразности отнесения на издержки вознаграждения управляющего занимается суд. Чтобы не попасть под действие УК, руководству общества не следует слишком часто применять данную схему.

Обратите внимание! Если представители Фемиды встанут на сторону фискалов в этом вопросе, то ООО будет предъявлено обвинение в умышленном уклонении от уплаты налогов.

Если предприниматель станет директором ООО

Возможные риски совмещения

В процессе регистрации Общества с Ограниченной Ответственностью учредитель подает пакет документации в ФНС. При этом не будет иметь значения, является ли создатель индивидуальным предпринимателем, так как, даже имея этот статус, он остается физическим лицом. В нормативно-правовых актах, регулирующих вопросы ООО, отсутствует четкая информация относительно участников обществ. Российское законодательство гласит, что в качестве учредителей ООО могут выступать как юридические, так и физические лица. Ввиду отсутствия разъяснения относительно участия ИП в создании обществ, при прохождении регистрационной процедуры предприниматель ни чем не будет отличаться от физ. лица.

Важно! При заполнении унифицированной формы Р11001 создатель общества не найдет граф, в которых бы требовалось указать наличие действующего статуса ИП (если регистрация будет успешной, то в ЕГРЮЛ отобразятся данные об учредителе как о физическом лице).

Если один из учредителей Общества с Ограниченной Ответственностью является действующим индивидуальным предпринимателем, то он может оказывать услуги профильные ООО. Федеральное законодательство не запрещает такое сотрудничество, но, несмотря на это, налоговики предъявляют претензии. Фискалы, указывают на то, что вступая во взаимодействие ИП и ООО становятся взаимосвязанными лицами. Такие хозяйственные операции всегда находятся под подозрением у контролирующих органов и подлежат тотальной проверке.

Обратите внимание! Если индивидуальный предприниматель совмещает ведение бизнеса с управлением ООО, но при этом не проводит с обществом никаких хозяйственных операций, то к нему не будет никаких вопросов со стороны фискалов.

Эксперты рекомендуют предпринимателям, решившим расширить свой бизнес и открыть ООО, в тот же год пройти процедуру закрытия ИП. В этом случае им станет гораздо легче вести документооборот, составлять бухгалтерскую и налоговую отчетность. Еще одним плюсом станет отсутствие налогообложения сразу по двум организационно-правовым формам. Стоит отметить, что оставив для работы Общество с Ограниченной Ответственностью, физическое лицо не будет вызывать двойной профессиональный интерес у фискалов. Стоит отметить, что перейдя в новый статус, бывший предприниматель обезопасит свое личное имущество от конфискации, за допущенные в ходе ведения коммерческой деятельности нарушения ФЗ.

Для закрытия ИП физическому лицу необходимо заполнить заявление унифицированной формы, уплатить государственную пошлину. Платежку и бланк следует подать в местное отделение ФНС, выполняющее функции государственного регистратора. Следующим шагом станет обращение в ПФР, целью которого является справка об отсутствии задолженности. Как только налоговики проведут проверку поданной документации, ИП будет снят с учета.

Проверка ИП и ООО

Планируя держать одновременно и ИП и ООО, предприниматель не должен забывать, что они так и останутся двумя разными бизнесами. По каждому придется вести отдельный учет и формировать отчетность. Также необходимо по-разному отвечать по возникающим обязательствам. В ходе проверок, инициированных ФНС, предпринимателю придется вести параллельно два диалога, отдельно по ИП и по ООО.

Обратите внимание! Если между Обществом с Ограниченной Ответственностью и ИП будут заключаться сделки по ценам, которые гораздо ниже рыночных, то к нарушителям будут применены финансовые санкции (им грозят штрафы, административная, а в некоторых случаях и уголовная ответственность).

Какие могут быть проблемы с ФНС

Прежде чем приступать к регистрационным мероприятиям, предприниматель должен выяснить, может ли ИП открыть ООО. В российском законодательстве на этот счет нет никаких запретов, только указаны некоторые ограничения. Если физическое лицо планирует продолжить развивать предпринимательство, а с открытой фирмы получать дивиденды, то у него не возникнет никаких проблем и сложностей. В том случае, когда целью такого совмещения станет минимизация налогового бремени, либо реализация незаконных бизнес схем, то ИП придется контактировать с фискалами, платить штрафы, нести ответственность в рамках УК.

Что такое ассоциация (союз) и каков порядок их государственной регистрации в 2021 году?

Подробно на примерах объясним, как назвать ассоциацию, кто может быть членом ассоциации и входить в органы управления. Эксперт в сфере регистрации НКО определит для вас пошаговую инструкцию регистрации ассоциации в Минюсте со всеми необходимыми документами.

При активной жизненной позиции как у граждан, так и у юридических лиц может возникнуть желание объединить свои усилия для решения социальных, культурных, профессиональных и иных общественно - важных вопросов и задач.

У коммерческих организаций может возникнуть необходимость скоординировать свою предпринимательскую деятельность, скажем - распространить информацию о своем деле и его достижениях, развить свою отрасль, представить новый или усовершенствованный продукт, наладить непрерывный производственный цикл, организовать и оптимизировать сбыт продукции, регламентировать деятельность определенной сферы и так далее.

Некоммерческим организациям может быть полезным объединиться для концентрации своих ресурсов и опыта, направленных на более эффективное решение уставных целей или совместных программ и проектов.

В таких случаях физические и юридические лица могут образовывать объединение, называемое ассоциация / союз.

Ассоциации и союзы

Ассоциация / союз признается корпоративной организацией, что подразумеваетобъединение юридических лиц и (или) граждан, основанной на добровольном участии в деятельности ассоциации / союза или в установленных законом случаях на обязательном членстве, которая регистрируется в качестве юридического лица.

Простыми словами ассоциация / союз представляет собой организацию, в которой могут объединитьсядля реализации своих идей на равных правах и началах.

Равенство членов в ассоциации - это основа ее деятельности, поскольку организация некоммерческая, то у членов нет долей, нет права на имущество, нет привилегированных членов, даже учредители после государственной регистрации автоматически становятся членами ассоциации / союза и имеют с вновь вступившими членами равные права и обязанности.

К нам очень часто обращаются с таким пожеланием, как - Хочу создать ассоциацию / союз, в котором я буду все контролировать и высшим органом управления должно быть - собрание учредителей.

Как вы, наверное, уже догадались, это, к сожалению, невозможно.

Закон четко прописал и определил, что высший орган управления в ассоциации / союзе - этообщее собрание членов - п. 1 ст. 29 ФЗ 7 О НКО.

Конечно, эта норма не умаляет желание граждан все контролировать и держать управление ассоциации / союза в своих руках, и многие делают вывод, если нельзя сделать высшим органом управления - собрание учредителей, значит, можно создать, предположим, правление, в котором будут решаться важные вопросы для ассоциации / союза.

И здесь, увы, снова ограничения: исключительная компетенция общего собрания членов закреплена, как в ст. 65.3 ГК РФ, так и в ст. 29 ФЗ № 7 Об НКО, в которых определи, какие вопросы решает только общее собрание членов.

Надо отметить, что не только компетенция общего собрания членов, но и порядок его проведения достаточно строгий. Законом определено, что общее собрание членов должно проводиться только при совместном присутствииболее половины членов ассоциации / союза- п. 4, ст. 29 ФЗ Об НКО.

На практике данная норма многих организаций, основанных на членстве и имеющих достаточно большое количество членов, ставит в затруднительное положение, поскольку заочное голосование по многим вопросам не предусмотрено.

Члены ассоциации

Далее для понимания внутреннего устройства ассоциации / союза я бы хотела немного осветить статью 62.2 ГК РФ - она появилась в 2014 году, когда юридические лица поделили на корпоративные и унитарные и для всех корпоративных юридических лиц закрепили права и обязанности участников корпорации, а в нашем случае - членов ассоциации / союза.

Все права и обязанности перечислять я не буду, но выделю, как мне кажется, те моменты, которые могут повлиять на деятельность ассоциации / союза или создать проблемы в ее осуществлении.

Итак, с 2014 года в законе закрепили, что каждый член ассоциации /союза имеет правоизбирать и быть избранным в органы управления ассоциации / союза, из чего следует, что вся структура органов управления может быть сформирована только из членов ассоциации / союза. Не допускается избирать, допустим, руководителя, который не является ее членом, за исключением случаев, закрепленных в отдельных Федеральных законах, в частности для саморегулируемых ассоциаций / союзов.

Также, с одной стороны, эта норма делает ассоциации / союз достаточно демократичной формой юридического лица и предоставляет право всем членам на управление в организации, а с другой стороны - лишает любого контроля по формированию органов управления и соответственно, дальнейшего ее пути развития.

Из обязанностей членов отмечу, что каждый член ассоциации / союзадолжен участвовать в принятии решений, без которых ассоциация / союз не сможет продолжать свою деятельности. Сюда же можно отнести иучастие в формировании имущества.

Из данного положения вытекает - если в реестре членов ассоциации / союза, скажем, 1000 лиц, то на общем собрании членов должно присутствовать минимум 501 член, и если они не присутствовали либо игнорируют приглашение на общее собрание членов, то их можно исключить из членов ассоциации / союза, и здесь самое важное, чтобы это не относилось к компетенции общего собрания членов, поскольку без наличия кворума ассоциация / союз не сможет принять ни одно решение, что блокирует ее/его деятельность.

Оплата и размер членских вносов тоже момент, который я считаю неправильным и неурегулированным, и заключается он в том, что позиция Минюста однобокая - если члены равны, права и обязанности у них равны, то и членские взносы должны быть равными, хотя возможности у физических и юридических лиц, сами понимаете, далеко неодинаковые.

Особенностей и нюансов еще, конечно, много в данной форме, но это, пожалуй, самые важные, и если вас интересует создание именно ассоциации / союза, то порядок создания и дальнейшая их деятельность регулируется Гражданским кодексом Российской Федерации, ФЗ № 7 О НКО (подробнее на страницеГлавное, что нужно знать о ФЗ Об НКО), а также ФЗ № 129 О государственной регистрации юридических лиц и индивидуальных предпринимателей.

Сами готовим, подаем и получаем

Печать и расчетный счет в подарок

*Стоимость в Москве и МО составляет 19500р

Создание ассоциации

Если раскрыть все вопросы, связанные с созданием ассоциации, то из информации, написанной выше, можно сделать вывод, что ассоциацию или союз могут создаватькак физические, так и юридические лица.

Возможно разное сочетание учредителей в ассоциации / союзе, то есть ассоциацию / союз могут создавать:

- два и более физических лица;

- два и более юридических лица;

- два и более физических и юридических лиц.

Количество учредителей в ассоциации / союзене ограничено.

Органы управления ассоциации

Но есть и нюансы, связанные с количеством учредителей в ассоциации / союзе, и связаны они со структурой органов управления. Подробнее вы можете узнать на страницеСтруктура ассоциации.

Мы уже выяснили, что высшим органом управления в ассоциации / союзе являетсяобщее собрание членов, и, как любое юридическое лицо, ассоциация / союз может самостоятельно определить свою структуру органов управления, их полномочия, и это дает ей право создавать в ассоциации / союзе коллегиальные исполнительные органы управления, а также избирать на должность единоличного исполнительного органа два и более лиц - п. 3,4, ст. 65.3 ГК РФ.

При этом мы должны соблюдать требования Минюста, которые заключаются в том, что вся структура органов управления, предусмотренная в ассоциации / союзе, должна бытьсформирована при создании ассоциации / союза и утверждена на учредительном собрании, и если у вас сразу есть желание сформировать, предположим, совет в ассоциации / союзе и вы хотите, чтобы руководитель вошел в состав совета, то в таком случае необходимо, чтобы численный состав учредителей былне менее 5 лиц.

Это требование относительно недавно появилось среди норм Гражданского кодекса и закреплено в пункте 4 статьи 65.3, в котором сказано, что руководитель коллегиального органа корпорации, которой и является ассоциация / союз, может составлять1/4 от его численного составаи что онне может быть председательствующим данного коллегиального органа.

Если у вас на момент создания нет столько единомышленников, то тогда в ассоциации / союзе возможна простая структура органов управления - общее собрание членов и руководитель ассоциации. Как вы понимаете, данная структура позволяет создать ассоциацию всего двум учредителям.

Единственное, нам нельзя забывать о ревизоре, должность которого в ассоциации / союзе обязательно должна быть предусмотрена в уставе и избрать его мы тоже обязательно должны, но на сегодняшний день большинство Минюстов позволяет это сделать после государственной регистрации ассоциации / союза.

Документы для регистрации ассоциации в Минюсте

Давайте подведем итог, что же от вас потребуется для формирования пакета документов на государственную регистрацию ассоциации / союза:

- Копии паспортовминимум 2-х учредителей(учредителями могут выступать как физические, так и юридические лица). Если учредителями Ассоциации выступают юридические лица, то ОГРН организации и копия паспорта руководителя и протокол (решение) полномочного органа управления об участии в создании ассоциации / союза;

- Полное и сокращенное наименование ассоциации / союза (сокращенное может отсутствовать). Название ассоциации / союза должно отражать характер деятельности ассоциации / союза к примеру:Ассоциация развития легкой промышленности Одуванчик, Союз врачей терапевтов Гиппократ.Подробнее - на страницеНазвание ассоциации и союза.

- Сведения на адрес (место нахождения) ассоциации / союза. Подробнее - на страницеЮридический адрес Ассоциации (Союза). Адрес (место нахождения) ассоциации / союза обязательно указываем в протоколе, и он будет отражаться в ЕГРЮЛ. Адрес может быть домашним, если он принадлежит на праве собственности одному из учредителей. Не допускается использование домашнего адреса третьих лиц. Если по каким-либо причинам, у вас нет желания предоставлять свой домашний адрес, то тогда необходимо указать адрес нежилого помещения, в котором будут располагаться органы управления ассоциации. Для подтверждения адреса в Минюст необходимо предоставить гарантийное письмо и документ, подтверждающий право использования адреса - свидетельство о праве на собственность или выписка из ЕГРН не старше 30 календарных дней;

- Наименование должности руководителя, напримерДиректор, Президент, Председательи т.д., его контактный номер и e-mail, как мы отмечали, в данной статье, он должен быть из состава учредителей ассоциации / союза;

- Состав коллегиального органа (Совет, Президиум, Правление), если его планируют ввести в устав, то учредителей должно быть не менее пяти, и формируется он тоже от учредителей (коллегиальный орган не обязательно формировать);

- Сведения на ревизора ФИО (его можно избрать после государственной регистрации ассоциации / союза, ревизор не имеет права входить в состав иных органов управления);

- Определиться, кто выступит заявителем (заверит документы у нотариуса) один из учредителей ассоциации / союза и его контактный телефон и e-mail.

Для государственной регистрации ассоциации / союза в Минюсте мы готовим на основании предоставленных Вами документов (из списка, указанного выше)следующие документы:

- Устав;

- Протокол;

- Заявление по форме Р11001;

- Гарантийное письмо 1 экземпляр (в зависимости от адреса);

- Оригинал квитанции об уплате государственной пошлины.

В отдельных разделах нашего сайта вы сможете ознакомиться с информацией, посвященной каждому важному аспекту, который необходимо учитывать при создании ассоциации / союза в формировании документов для государственной регистрации - это и требование к наименованию, и что необходимо учитывать в уставе, и как составить протокол. В общем, как я надеюсь, вся полная, понятная и достоверная информация по теме составления документов для ассоциации / союза.

Но отмечу, что грамотно подготовить документы на регистрацию ассоциации / союза мало. Их необходимо еще и правильно оформить. Минюст требует прошивать и заверять подписью заявителя в обязательном порядке все документы в количестве более 2 листов - Устав, Протокол и Заявление на регистрацию - согласно правилам делопроизводства.

И хочу предупредить, что в случае неправильного оформления документов, вам могут отказать в приеме еще на стадии их подачи в Минюсте (в окне представления документов на государственную регистрацию НКО). Соответственно, вы можете столкнуться с подводными камнями даже без прохождения правовой экспертизы документов.

Если вы хотите обратиться за помощью по составлению документов и непосредственно регистрации ассоциации / союза в нашу организацию, мы обязательно поделимся с вами опытом и постараемся избежать ошибок, которые могут навредить вам в реализации целей ее деятельности, что сэкономит вам достаточно немало времени и средств.

Нулевая 1500 руб. Деятельность 3500 руб. Деятельность + Зарплата 5000 руб.

• Персональный бухгалтер • Возможно удаленно • 12 лет опыта • 1000+НКО • Все формы • Гранты

*Стоимость в Москве и МО , СПБ и Лен.области составляет соответственно: 2000, 5000, 7000 рублей

Стоимость регистрации Ассоциации

Стоимость регистрации ассоциации / союза составляет от 19 500 рублей до 25 500 руб.

В стоимость19 500входит:

- предварительная консультация 30 минут;

- проверка наименования на соответствие действующему законодательству РФ и уникальность;

- составление стандартных документов со структурой органов управления, предусмотренных законодательством РФ;

- сопровождение клиента к нотариусу;

- подача документов в Минюст;

- отслеживание процесса регистрации НКО в Минюсте;

- получение документов из Минюста;

- выдача стандартного пакета документов из Минюста;

- печать на обычной оснастке;

- открытие р/с в банках-партнерах.

В стоимость23 500помимо вышеперечисленного входит:

- предварительное консультирование клиента - 1 час;

- помощь в подборе ОПФ;

- помощь в подборе и применении индивидуальной структуры органов управления;

- помощь в проверке юридического адреса;

- составление гарантийного письма и пояснительной записки о наименовании НКО;

- составление приказа о назначении на должность руководителя, свидетельства Росстата.

В стоимость25 500помимо вышеперечисленного входит:

- распределение компетенции между органами управления НКО;

- помощь в проверке юридического адреса;

- помощь в подборе системы налогообложения;

- консультация по финансово-хозяйственной деятельности НКО;

- при составлении документов участвует специалист высшей категории;

- составление документов для государственной регистрации НКО с индивидуальными целями и структурой органов НКО;

- консультирование клиента по положениям Устава;

- оформление пакета документов для подачи в Минюст с использованием более качественных материалов (бумага, лента, использование люверса и т.д.);

- документы вкладываются в папку;

- первый месяц бухучета с постановкой на бухгалтерский учет;

- печать на автоматической оснастке;

- выезд курьера 1 поездка.

Мы самостоятельно готовим все необходимые документы для регистрации, подаем по доверенности документы в Минюст и по доверенности получаем документы. Также в стоимость наших услуг уже входит изготовление печати для ассоциации / союза, открытие расчетного счета в банках-партнерах - таких как Сбербанк, ВТБ банк, Альфа банк и других банках в зависимости от региона регистрации ассоциации /союза. Дополнительными расходами является государственная пошлина, которая составляет4 000 рублейи расходы на услуги нотариуса составляют примерно3 500 рублей.

Порядок регистрации ассоциации

Согласно действующему законодательству РФ решение о государственной регистрации ассоциации / союза принимаетсяфедеральным органом исполнительной власти в сфере юстиции либо его территориальным подразделением.

- Для Москвы таким органом является Главное Управление Министерства юстиции Российской Федерации по Москве;

- Для городов Московской области органом исполнительной власти, уполномоченным в сфере регистрации некоммерческих организаций, является Управление Министерства юстиции Российской Федерации по Московской области;

- Для Санкт -Петербурга - Главное Управление Министерства юстиции Российской Федерации по Санкт - Петербургу;

- Для городов Ленинградской области - Управление Министерства юстиции Российской Федерации по Ленинградской области.

Для иных городов Российской Федерации - территориальный орган Минюста в соответствии с территориальным делением. Адреса можно найти насайте Минюста РФ.

Срок рассмотрения документов, представленных на правовую экспертизу в Минюст, составляет 14 рабочих дней (ровно три недели), далее Минюст либо выносит отказ в государственной регистрации, либо отправляет документы на государственную регистрацию ассоциации /союза.

Срок регистрации Ассоциации в Минюсте составляет1,5 месяца. Данный срок предусмотрен законом, поэтому зарегистрировать ассоциацию / союз за короткий срок практически невозможно. Однако данный срок регистрации Ассоциации соблюдается при условии регистрации ассоциации / союза с первого раза. Если в регистрации ассоциации / союза отказано или получена приостановка, то срок регистрации увеличивается еще на такой же срок, т. е. на 1,5 месяца. Государственная пошлина в случае отказа в государственной регистрации ассоциации / союза не возвращается. Поэтому очень важно составить документы правильно с первого раза, а сделать это можно, обратившись в нашу организацию.

Пишите или Звоните!

Необходимо зарегистрировать Ассоциацию в г.Москве.

имеется два учредителя:

- юр.лицо

- физ.лицо

прописан устав и подготовлен протокол.

интересуют стоимость ваших услуг для подачи документов в минюст.

Обязательно ли присутствовать учредителям в минюсте? или можно обложиться нотариальными доверенностями?

Ответ: Добрый день! Можем помочь звоните 8 (495) 003-45-71

В ходе осуществления коммерческой деятельности у каждого бизнесмена может возникнуть ситуация, в которой выбранная им для своего предприятия организационно-правовая форма становится барьером на пути к дальнейшему развитию. Чаще всего с этим сталкиваются индивидуальные предприниматели, планирующие расширять бизнес, т.к. государство ограничивает возможные виды деятельности для таких субъектов определенным перечнем. Как поступить в такой ситуации? Может ли ИП быть учредителем ООО? Или для создания общества необходимо сначала узнать, как закрыть ИП? Чтобы разобраться в этих вопросах и принять правильное решение, читайте далее.

Может ли учредитель ООО являться ИП – что говорит закон

Индивидуальный предприниматель в полной мере обладает правами и обязанностями физического лица, статус которого за ним сохраняется и после государственной регистрации. Другими словами, ИП – это физическое лицо, осуществляющее коммерческую деятельность с момента оформления в ФНС. Следовательно, ИП может беспрепятственно стать учредителем ООО как единолично, так и в составе нескольких основателей. Ситуация, когда действующий участник общества регистрируется в качестве индивидуального предпринимателя, также не противоречит закону.

Важно! ИП может стать учредителем ООО только на правах физического лица, но не в статусе индивидуального предпринимателя. То есть, доходы, получаемые бизнесменом от деятельности ИП, никак не должны пересекаться с доходами, которые ему принесло ООО. Налогообложение у таких предприятий будет раздельное.

Может ли директор ООО быть одновременно ИП

В каких случаях выгодно содержать ИП совместно с ООО

Положение, когда ИП и учредитель ООО – одно лицо, бывает оправдано в нескольких случаях. Рассмотрим наиболее популярные из них. Любое предприятие начинается с такого действия, как составление бизнес-плана. На первоначальном этапе важно не только выбрать вид деятельности, но и обозначить круг финансовых, организационных, производственных задач, выполнение которых обеспечит общую эффективность проекта.

Современная действительность такова, что большинство российских предпринимателей, планируя открыть свой бизнес, обладает при этом весьма скромным бюджетом. Это обстоятельство чаще всего и играет решающую роль при выборе организационно-правовой формы. Ни для кого не секрет, что открытие ООО обходится в несколько раз дороже, нежели регистрация ИП. Однако спустя некоторое время, когда бизнес налажен, и намечается тенденция к росту предприятия, выбранная форма может стать преградой на пути к развитию собственного дела.

В то же время, статус ИП позволяет применять более гибкую систему налогообложения и использовать упрощенную форму отчетности. В таких ситуациях можно разделить бизнес путем введения дополнительного хозяйствующего субъекта, обладающего более широкими возможностями.

Ситуация, в которой ИП является учредителем ООО, может быть обоснована еще и возможностью двух предприятий выступать разными сторонами при составлении договора, т.е. правом заключать сделки между собой. Зачастую это позволяет избежать дополнительных затрат, связанных с налогообложением, и значительно сэкономить на ресурсах. Однако надо понимать, что, осуществляя такой вид взаимодействия, нужно использовать исключительно законные схемы сотрудничества.

Важно! Заключение сделок между ИП и ООО, участником (участником и одновременно директором) которого он является, становится поводом для особого контроля со стороны налоговых органов.

Индивидуальный предприниматель – учредитель ООО

Индивидуальный предприниматель как форма ведения предпринимательской деятельности, пожалуй, самая одиозная и неоднозначная фигура. Отдавая предпочтение ООО или АО, собственники бизнеса часто указывают на следующие недостатки ИП:

необходимость ИП отвечать по своим обязательствам всем принадлежащим ему имуществом, как используемым, так и неиспользуемым в предпринимательской деятельности, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание (ст. 24 ГК РФ);

угроза целостности бизнеса в случае смерти предпринимателя, наследники которого могут иметь противоположные мнения по направлениям его будущего развития;

отсутствие возможности учесть убытки прошлых лет при расчете НДФЛ в случае работы на общей системе налогообложения (ст. 227 НК РФ).

Однако, несмотря на вышеперечисленные недостатки, ИП бывает незаменимым звеном при построении бизнес-модели, поэтому давайте еще раз повторим уже отчасти пройденный урок, но более досконально (магистерская подготовка).

Чтобы правильно реализовать экономический потенциал индивидуального предпринимателя, необходимо учесть специфику деятельности конкретного бизнеса. Включение ИП в число хозяйствующих субъектов в группе компаний, как правило, предоставляет большие возможности для оптимизации налогообложения. Но при этом не нужно уходить в крайности. Бизнес, раздробленный между условно тридцатью предпринимателями, будет трудно управляем и нести существенные имущественные риски.

Включение ИП в модель организации бизнеса дает следующие преимущества:

Налоговый учет у ИП носит упрощенный характер. ИП, как находящиеся на общей системе налогообложения, так и применяющие упрощенную систему налогообложения, осуществляют ведение налогового учета только в Книге учета доходов и расходов, то есть по мере получения доходов и подтверждения расходов первичными документами. Это существенно проще, чем ведение полноценного бухгалтерского учета.

В частности, эта особенность ведения учета у ИП может иметь большое значение для производственного сектора, поскольку именно бухгалтерский учет производственного процесса позволяет налоговым инспекторам проверить себестоимость выпущенной продукции.

Индивидуальный предприниматель совмещает в себе понятия учредителя бизнеса и лица, ведущего этот бизнес. У ИП нет органов управления, как у ООО или АО - общего собрания участников (акционеров), совета директоров. Благодаря этой особенности, у ИП нет обязанности выплачивать дивиденды и удерживать с них налог на доходы, в то время как учредитель организации для получения денежных средств сначала должен заплатить налог на прибыль организаций в размере 20 %, и затем при выплате дивидендов удержать еще налог по ставке 13 % (п. 4 ст. 224 НК РФ). ИП сразу после уплаты НДФЛ или единого налога по УСН, патента, ЕНВД вправе распоряжаться полученными денежными средствами и расходовать их на любые нужды. Таким образом, использование именно ИП, а не юридического лица, дает возможность достичь экономии налога с доходов по сравнению со ставкой 20 % для юридических лиц на общей системе налогообложения.

При этом существует возможность зачета фиксированных страховых взносов целиком (!) в счет уплаты единого налога на УСН или ЕНВД. Прошли смутные времена, когда Минфин направлял кардинально противоположные разъяснения относительно возможности уменьшить налог на часть страховых взносов, которая исчислена как 1 % с суммы дохода, превышающей 300 тыс.руб . 1

Только оцените: в сентябре 2015 - включаем, в октябре - не включаем, в декабре 2015 - отозвали октябрьские разъяснения и еще январь-февраль 2016 г. выпускались письма о том, что обе части фиксированных взносов будут уменьшать сумму единого налога. Более того, Федеральная налоговая служба уже продемонстрировала готовность отменять решения нижестоящих Инспекций, отказывающих в уменьшении суммы единого налога н а сумму страховых взносов . 2

Итогом может стать, в том числе, приостановление операций по счетам, блокировка денежных средств или расторжение договоров банковского счета и проблемы с открытием счета для ИП в другом банке. Со второй половины 2016 года коммерческие банки получили право удерживать денежные средства на счетах физических лиц до выяснения источника их получения, что может иметь весьма широкое применение.

Использование ИП на УСН или патенте в качестве хранителя активов позволит достичь экономии налога на имущество. Применение упрощенной или патентной системы налогообложения освобождает ИП от уплаты налога на имущество физических лиц, но он обязан будет заплатить налог на объекты соответствующие одновременно трем условиям:

- у объекта определена кадастровая стоимость;

- объект расположен на территории субъекта, где введено налогообложение имущества по кадастровой стоимости (должен быть издан Закон субъекта) ; 4

- объект внесен в специальный перечень, утвержденный правительством субъекта . 5

В этот перечень включаются:

- административно-деловые и торговые центры/комплексы и помещения в них;

- нежилые помещения, в которых возможно размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо фактически используемые под размещаемые объекты.

Иные активы, переведенные на ИП, вообще не будут облагаться налогом на имущество.

Продолжая тему применения упрощенной системы ИП-хранителем активов, обратим внимание на тот факт, что организации, у которых остаточная стоимость основных средств превышает 150 млн.рублей (подп.16 п.3 ст.346.12 НК РФ с 01.01.2017г.) не вправе применять УСН. Теперь Вас не должно смущать, что в указанном подпункте НК РФ названы лишь организации. ИП также не вправе применять специальные налоговые режимы при достижении такой величины стоимости имущества. Этот факт, к сожалению, подтвержден судебной практикой , 6 а не только расчетливым мнением Минфина РФ, изложенном в письме от 20.01.2016 г. № 03-11-11/1656.

Ложку дегтя в бочку преимуществ ИП-управляющего пытаются добавить налоговые органы, которые периодически предпринимают попытки переквалифицировать договор о передаче полномочий руководителя компании Управляющему в трудовой договор и доначисляют штрафы и суммы недоимки взносов проверяемой компании.

В особой зоне риска находятся организации, в которых бывший директор становится управляющим.

В таких случаях нужно тщательно продумать деловую цель смены статуса руководителя и прописать ее в договоре. Это может быть:

увеличение ответственности руководителя;

привязка вознаграждения к эффективности: например, процент от прибыли и др.

участие руководителя в управлении нескольких организаций;

необходимость вывода организации из кризисной ситуации;

Анализируя отношения сторон, у инспекторов должны отпасть любые основания полагать, что при замене обществом трудового договора на гражданско-правовой договор, трудовая функция по руководству текущей деятельностью общества не претерпела существенных изменений, объем занятости и подотчетности остался прежним (дело № А66-14670/2012).

Помимо вышеперечисленного, необходимо отметить, что за уклонение от уплаты налогов и сборов с физического лица по сравнению с организациями предусмотрено наиболее мягкое наказание, а также небольшие сроки давности, по истечению которых лицо освобождается от уголовной ответственности.

Поскольку ИП - это статус физического лица, уклонение ИП от уплаты налогов и сборов подпадает под состав преступления, предусмотренного ст. 198 УК РФ, за которое предусмотрено максимальное наказание в виде лишения свободы сроком до 1 года, а если деяние, совершено в особо крупном размере, - сроком до 3 лет.

Аналогичное преступление в отношении неуплаты налогов с организаций (ст. 199 УК РФ) предусматривает более строгое наказание в виде лишения свободы сроком до 2-х лет, а если оно совершено в особо крупном размере, - до 6 лет.

Исходя из этого, уклонение от уплаты налогов и сборов с организаций может быть как преступлением небольшой тяжести, так и тяжким преступлением, сроки давности привлечения по которым составят 2 и 10 лет соответственно. Уклонение же от уплаты налогов с ИП в любом случае подпадает под категорию преступлений небольшой тяжести, сроки давности по которым составляют всего 2 года, по истечению которых лицо уже нельзя будет привлечь к уголовной ответственности (ст. 78 УК РФ).

Таким образом, при включении ИП в структуру бизнеса с целью использования вышеуказанных преимуществ нельзя забывать о необходимости обоснования деловой цели такого включения. Перевод отношений с такими сотрудниками из рамок трудовых в гражданско-правовые должен соответствовать уровню их самостоятельности и позволяет перестроить работу с ними по более удобной и эффективной модели.

Читайте также: