Могут ли коллекторы звонить родственникам должника по новому закону

Обновлено: 02.07.2024

В соответствии с российским законодательством коллекторскими организациями являются юридические лица, деятельность которых направлена на возврат просроченных финансовых обязательств должника банку или МФО. При этом, коллекторы вправе заниматься своей деятельностью на основании агентского договора (представление интересов банка перед должником) или договора цессии (переуступка прав требования долга). Важный момент: в случае, если с Вами связались коллекторы, необходимо внимательно просмотреть договор кредитования (займа). В договоре может содержаться пункт, согласно которому, банк (МФО) не вправе перепродавать имеющийся долг третьим лицам. Следовательно, работа коллекторских организаций по поводу возврата имеющего долга проводиться не может.

Таким образом, коллекторами являются сотрудники соответствующих агентств. В теории, коллекторы являются связующим звеном между должником и банком и их деятельность, в основном, заключается в досудебном решении возврата денежных средств законными методами. На практике, кроме указанных законных методов возврата просроченной задолженности, коллекторские агентства используют и методы психологического давления и запугивания лиц, имеющих просроченные и непогашенные денежные обязательства.

Федеральный закон №230 обозначил следующие способы и методы взаимодействия коллекторских организаций с должником:

Коллекторы звонят по долгу.

коллекторы звонят, не представившись и не указывая организацию, которую представляют. Если звонящий отказывается предоставить такую информацию, можете смело прекращать этот телефонный разговор. Вы не обязаны сообщать какую-либо информацию лицу, личность и род деятельности которого не известен.

в ходе разговора работники коллекторской организации просят уточнить ваши данные (к примеру, дату рождения, адрес регистрации и фактического проживания и т.п.). Должник не обязан сообщать коллектору сведения (они у них и так имеются), являющиеся предметом ваших личных персональных данных.

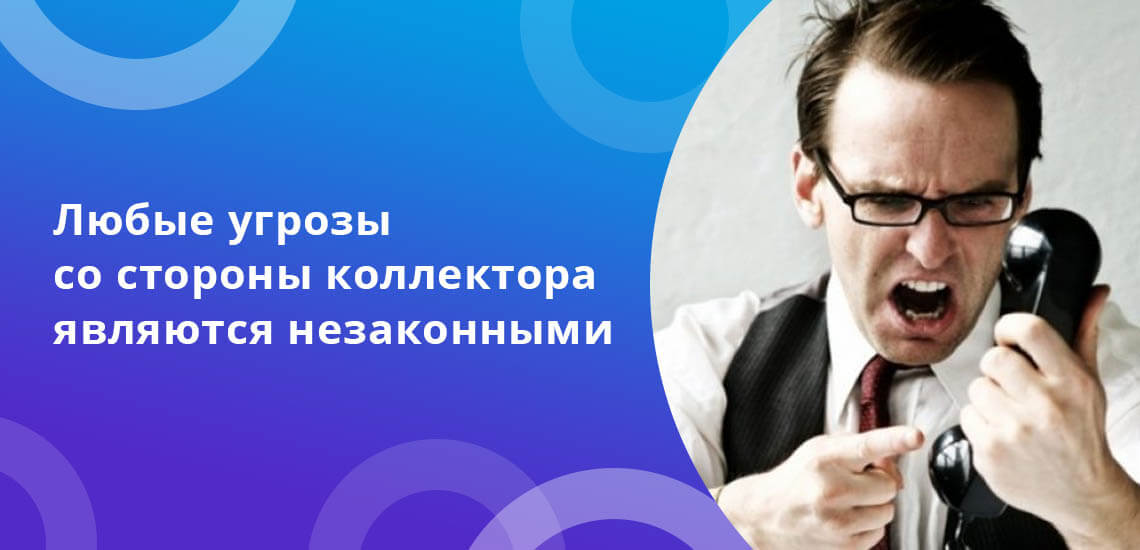

коллекторы за неуплату имеющегося долга угрожают физической расправой, порчей имущества. Указанные действия являются незаконными и караются уголовной ответственностью в отношении недобросовестных работников коллекторских организаций.

Коллекторы звонят по чужому кредиту.

Часто работники коллекторских организаций связываются с родственниками, друзьями, соседями, работодателями должника. Однако, нередки случаи, когда коллекторы звонят по чужим кредитам. При этом, не обязательно быть поручителем или созаемщиком.

Опишем основные причины звонков коллекторов по чужому кредиту:

Кредит (займ) взял ваш родственник или люди из вашего ближайшего окружения. Ваш номер был указан как контактный.

Лицо, взявшее на себя денежные обязательства, по ошибке или намеренно неправильно указал номер своего телефона или контактного лица.

Возможно, имели место быть мошеннические действия в ваш адрес. К сожалению, в наше время не является проблемой достать чужие персональные данные. Мошенники научились оформлять микрозаймы через интернет, имея на руках паспортные данные любого человека. В этом случае, обезопасьте себя — проверьте свою кредитную историю.

Коллекторы звонят родственникам и знакомым.

В соответствии со ст. 5 ФЗ №230 коллекторские организации могут взаимодействовать с родственниками, членами семьи и иными третьими лицами только при обязательном наличии следующих условий:

есть согласие должника на взаимодействие с третьими лицами;

не выражено несогласие третьих лиц на подобное взаимодействие.

Как часто коллекторы могут звонить?

Чтобы оградить должников от незаконных посягательств на их права и свободы, законодатель ввел следующие ограничения:

Коллекторы не имеют права связываться с должником в ночное время суток.

Разрешенный временной промежуток непосредственного взаимодействия коллекторов и должников составляет:

- с 8 до 22 часов в рабочие дни;

- с 9 до 20 часов в выходные и нерабочие праздничные дни.

- личные встречи с должником могут производиться не более 1 раза в неделю;

- звонить могут не более 1 раза в сутки, 2 раз в неделю и 8 раз в месяц.

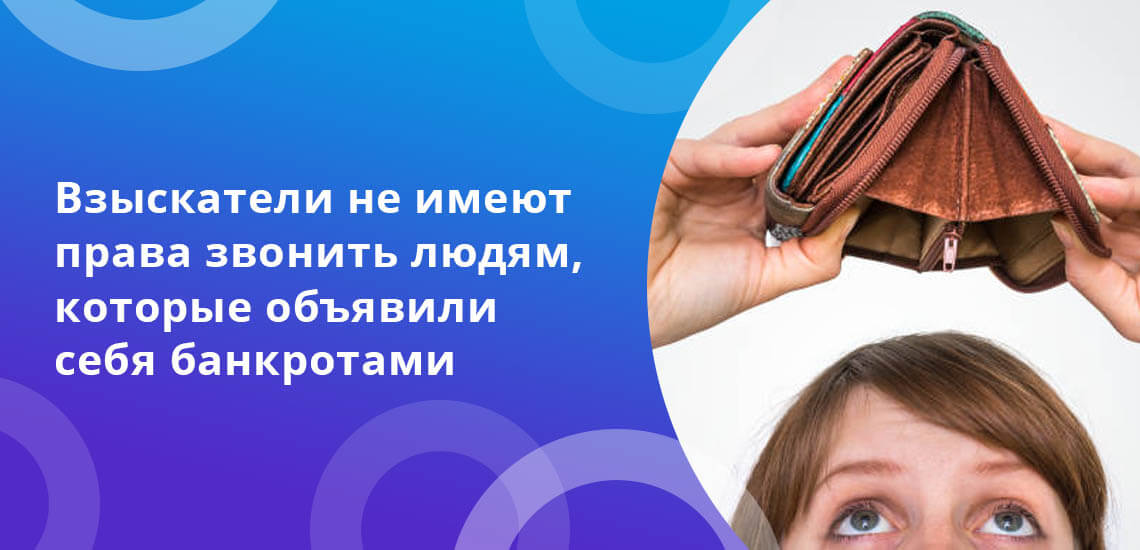

граждане, признанные банкротами;

лица, признанные недееспособными или ограниченно дееспособными;

лица, находящиеся на лечении в стационарных учреждениях;

инвалиды I группы;

несовершеннолетние (за исключением эмансипированных).

Коллекторы могут звонить и писать должнику в течение 4 месяцев с момента возникновения просрочки по кредиту (займу), по истечении которых должник вправе отказаться от общения с сотрудниками коллекторских агентств.

Как общаться с коллекторами?

При звонках коллекторов необходимо соблюдать следующие правила:

Общаться или не общаться с работниками коллекторских организаций – Ваше право. Должник при этом не будет нести ответственности. Ни административной, ни гражданско-правовой, ни уголовной. Однако, факт отказа от общения с представителями банка или работниками коллекторских агентств может оказать и негативные последствия.

В случае судебного разрешения вопроса возврата просроченной задолженности это может служить поводом того, что должник не пошел по дороге досудебного урегулирования возникшего спора и, соответственно, не пытался изыскать компромиссы решения возврата долга.

Убедитесь, что звонящий действительно является работником коллекторского агентства. Если коллектор не представился, не указал наименование организации, которую он представляет (хотя, по закону, он обязан это сделать), попросите его это сделать. Проверить законность деятельности названной коллекторской организации можно через государственный реестр коллекторских агентств на сайте Федеральной службы судебных приставов.

Если Вы все же будете общаться с коллекторами, то сохраняйте спокойствие. Не проявляйте эмоции. Выслушайте звонящего, не перебивая. Ведите себя во время разговора уверенно и не оправдывайтесь. Не стоит демонстрировать неуважение, грубить или оскорблять. Вы также несете ответственность за противоправные действия.

Обязательно производите аудиозаписи разговоров. Они могут послужить подтверждением факта совершения коллекторами противоправных действий, в том числе, в ходе судебного разбирательства.

Помощь при звонках коллекторов.

В случае, если должник стал жертвой неправомерных действий со стороны коллекторских организаций, нужно обращаться в следующие органы и организации:

Банк. Письменное обращение в головной офис банка, где был оформлен кредит (займ), с заявлением об отзыве своего согласия на обработку и передачу персональных данных третьим лицам. В банк можно сообщить и о неправомерных действиях коллекторов. Часто администрация банка не хочет проблем и идет на встречу должнику, устраняя возникшие с работниками коллекторских организаций нарушения.

Федеральная служба судебных приставов. По любым действиям, которые кажутся вам незаконными, можете обращаться в Федеральную службу судебных приставов. Они занимаются не только исполнительным производством по решению суда, но и принимают обращения граждан по противоправным действиям коллекторских агентств.

Полиция. В полицию обращаются, если в сторону должника были применены угрозы убийства, телесных повреждений, повреждения имущества, угрозы в отношении родственников.

Прокуратура. Рассматривает любые нарушения действующего законодательства.

Роспотребнадзор. Принимает и рассматривает жалобы по защите прав потребителей.

Роскомнадзор. Если нарушены законные предписания количества, время звонков.

Если вам позвонили коллекторы, помните несколько простых правил.

Коллекторы не могут звонить в ночное время суток. Разрешенный временной промежуток для общения работников коллекторских агентств с должниками: с 8 до 22 часов в рабочие дни, с 9 до 20 часов в выходные и нерабочие праздничные дни.

Количество разрешенных звонков: не более 1 раза в сутки, 2 раз в неделю и 8 раз в месяц.

Звонящие коллекторы в обязательном порядке должны представиться, назвать организацию, которую они представляют, а также сведения о долге (сумма, сроки и т.д.).

Угрожать физической расправой, порчей имущества, а также вводить должника в заблуждение относительно природы долга и наступления неблагоприятных последствий (опись имущества, арест счетов и карт, удержание части заработной платы и т.п.) не допускается. За такие действия коллекторские организации наказываются, вплоть до уголовной ответственности.

Звонки родственникам, членам семьи, работодателям возможны только с согласия должника и отсутствия несогласия третьих лиц.

На неправомерные и незаконные действия коллекторских организаций по возврату просроченного долга должник должен обращаться в банк выдавший кредит (займ), полицию, Федеральную службу судебных приставов, прокуратуру, Роспотребнадзор, Роскомнадзор.

Старайтесь вести разговор спокойно, не опускайтесь до оскорблений.

Общение с коллекторами всегда неприятно для должника, но бояться или нервничать не стоит, ведь закон охраняет Вас от недобросовестных действий.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

До 2017 года в России слово коллектор превратилось в синоним рэкетир. Частично деятельность данных агентств регулировалась другими законодательными актами, но было принято решение разработать отдельный закон.

В нем четко определены права и обязанности сторон, до скольки могут звонить коллекторы, куда обращаться при ущемлении прав должника. А также как сделать так, чтобы коллекторы не беспокоили вообще. Бробанк разобрался, кому коллекторские агентства вообще не имеют права звонить и как быть, если предъявляют претензии по чужому долгу.

Ограничения по количеству звонков

ФЗ №230 регулирует права и обязанности должников и кредиторов. Его действие началось с 1 января 2017 года. В нем прописаны возможные способы взаимодействия и время, когда может происходить общение между сторонами. При этом должнику необходимо знать до скольки могут звонить коллекторы, чтобы его права не были ущемлены. А сборщики долгов обязаны соблюдать нормы, правила и разрешенную частоту общения.

В законе регламентировано, что взыскатели вправе побеспокоить должника телефонными звонками:

- один раз в день;

- не чаще 2-х раз в неделю;

- максимум 8 раз в месяц.

При этом фиксируется не число дозвонов или наборов номера, а количество прямых переговоров с должником.

Личные встречи с гражданином могут проходить максимум один раз в неделю. А количество представителей от коллекторского бюро не должно превышать двух сотрудников.

- не больше 2-х раз в сутки;

- не чаще 4-х раз в неделю;

- до 16 писем, смсок в месяц.

- лично;

- направляют в адрес бюро заказным письмом с проставлением отметки о доставке;

- передают через нотариуса.

После этого коллекторы обязаны все контакты проводить через уполномоченного адвоката, а должника запрещено права беспокоить.

Со скольки часов имеют право позвонить

Для звонков и отправки СМС законом №230 установлены четкие временные рамки. К тому же в диалоге коллектор должен соблюдать определенные правила:

Коллектору запрещено психологически давить, угрожать самому должнику либо его родственникам, детям, супругам, родителям. Любого рода запугивание недопустимо и преследуется по закону. По этой же причине запрещены звонки ночью. К тому же коллектору запрещено представляться представителем полиции, прокуратуры или других правоохранительных органов и дезинформировать гражданина.

Коллекторы приступают к процессу возврата задолженностей не по собственной инициативе. Банки, микрокредитная организация или другой заемщик самостоятельно передают или продают долговые обязательства таким агентствам. При этом первоначальный кредитор обязан поставить в известность должника о своих действиях. И предупредить о том, что теперь возвратом долгов занимается стороннее учреждение.

Блокировка входящих вызовов

Некоторые должники блокируют входящие звонки, покупают новую сим-карту или устанавливают приложения блокираторы. Так как звонить с неизвестных номеров взыскатели не имеют права, то такой способ избавит от морального дискомфорта. Если вообще не брать трубку, за это тоже не смогут привлечь ни к уголовной, ни к административной ответственности.

Однако уклонение заемщика от общения и добровольного сотрудничества может стать поводом для более быстрой передачи дела в суд. При таком повороте должник может с большей вероятностью остаться без имущества. В ситуации если суд примет соответствующее решение о взыскании задолженности, а его начнут исполнять судебные приставы.

Гораздо эффективнее как коллектору, так и заемщику соблюдать правила прописанные в законе. Должнику постепенно выплачивать задолженность, а коллекторам вести диалог в рамках разрешенных полномочий.

Кому звонить не вправе

Взыскатели долгов не вправе беспокоить звонками определенные категории лиц:

- Должников, которые проходят стационарное лечение в больнице;

- Недееспособных или частично недееспособных граждан, а также несовершеннолетних лиц, кроме тех, у которых произошла законная эмансипация.

- Тех должников, которые предупредили коллекторов, что все разговоры и вопросы должны решаться через уполномоченного адвоката.

- Инвалидов I группы.

Должник предоставляет подтверждающие документы коллекторам, что он относится к одной из вышеуказанных категорий. Например, инвалидное удостоверение, справку о недееспособности или частичной недееспособности или другие бумаги.

Куда обращаться при превышении полномочий взыскателями задолженности

Гражданин вправе составить жалобу в письменном виде в случаях, когда сотрудники коллекторского агентства не реагируют на просьбы и законные основания о прекращении давления. если ситуация заходит слишком далеко и не меняется, он может обратиться:

- к руководителю агентства;

- в местное отделение службы судебных исполнителей;

- в правоохранительные органы или прокуратуру.

При этом должнику желательно заранее собрать доказательства нарушений со стороны бюро. Можно использовать диктофон, аудио и видеозапись посещений и телефонных разговоров, скриншоты или копии писем с угрозами.

Коллекторским бюро непросто получить лицензию, поэтому при нарушениях со стороны сотрудников и письменного заявления о превышении полномочий нарушений станет меньше. А в запрещенное законом время коллекторы вовсе перестанут звонить.

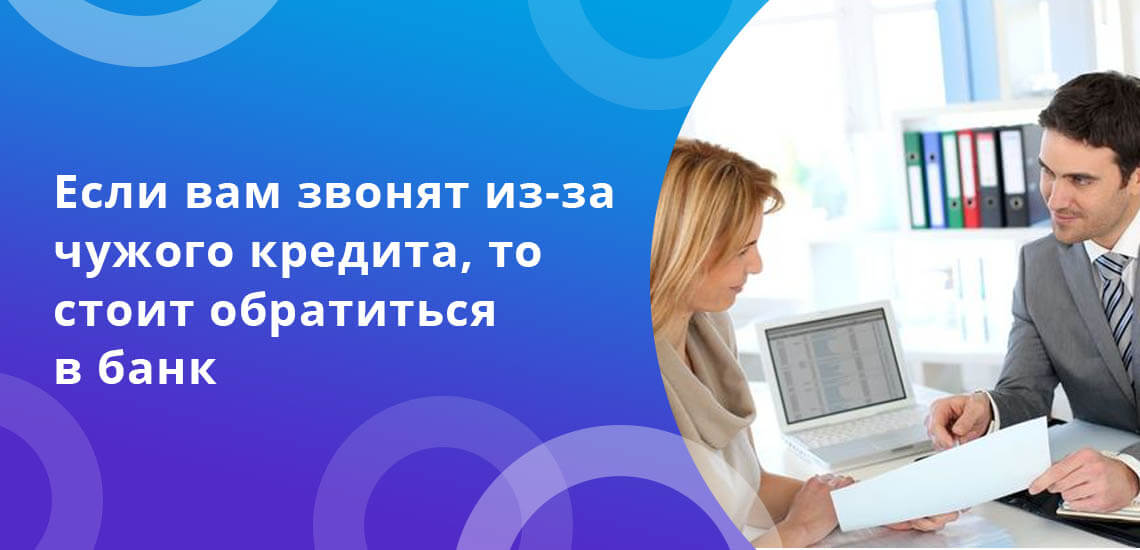

Иногда гражданам звонят из коллекторстких агентств с претензиями по долгам, к которым человек вообще не имеет никакого отношения. Такие ситуации могут возникнуть, если:

- при внесении телефона в базу данных кредитора в сведениях о заемщике была допущена ошибка;

- вы действующий поручитель по кредиту, по которому не в состоянии платить основной заемщик;

- когда вы были поручителем и при этом договор поручительства истек, а сумма по кредиту так и не была погашена;

- номер, который вы приобрели, ранее принадлежал реальному должнику.

Отпираться, что вы не должник по телефону бессмысленно. Для начала поинтересуйтесь, откуда у коллектора ваши сведения. Уточните фамилию, имя отчество клиента, на которого был оформлен кредитный договор. Если ФИО знакомы, и вы действительно выступали его поручителем, то связывайтесь с реальным должником.

Если заемщик вам неизвестен, подойдите с паспортом в тот банк, где был выдан кредит, долги по которому вам вменяют. Возьмите выписку или справку, что у вас в этом учреждении нет задолженностей. С этим документом обратитесь в то, коллекторское бюро, от которого поступали письма и звонки. После доказательства, что вы не имеете никакого отношения к долгу, вам перестанут писать и звонить.

Иногда в руки коллекторов поступают персональные сведения лиц, которые отчасти связаны с заемщикам. Например, сотрудники, соседи по дому, кровные родственники. Заемщик могу указать данные о таких гражданах при заключении договора на займ. Он вписывал их контакты в своем заявлении, как людей, которые способны подтвердить его данные, например, трудоустройство в определенной организации.

Номер телефона оказался в базе коллекторов, и теперь вас одолевают звонками днем и ночью. Ситуация не из простых. Один из вариантов — добавить звонившего в черный список, но это временное решение, поскольку он позвонит с другого телефона. А если не отвечать на звонки с неизвестных номеров, легко пропустить важный звонок.

МБК расскажет, почему коллекторы звонят, как себя с ними вести, какие действия противоречат закону и куда жаловаться при нарушении прав. В конце статьи узнаете лайфхак, который избавит от навязчивых звонков.

Почему звонят коллекторы?

Вы не брали кредит, не допускали просрочек, но коллекторы все равно звонят. Давайте разбираться в причине их назойливости.

Родственник должника

Согласно Федеральному Закону №230, коллекторы не вправе требовать долг, если вы не выступали поручителем или созаемщиком по кредиту. Их цель — психологическое давление на должника через родственников. Коллекторы рассчитывают, что после звонка коллекторского агентства вы позвоните с претензией родственнику, который занял деньги в банке. По мнению коллекторов, это мотивирует его вернуть долг. Спойлер: нет, не мотивирует.

Если в договоре кредитования заемщик указал ваш номер телефона в качестве контактного лица, но вы не давали на это согласия, звонки коллекторов считаются противозаконными.

Исключением являются супруги. Когда муж или жена является должником, коллекторы вправе звонить супругу. В таком случае действует закон об общем имуществе и совместных обязательствах. Однако коллекторская служба не вправе требовать супругу вернуть долг мужа без судебного постановления.

Наследник должника

Вы оказались наследником человека, у которого остался непогашенный кредит в банке или МФО. Несмотря на то что человека больше нет, его долг никуда не делся, а наоборот — оказался у коллекторов. Поэтому они звонят родственникам умершего после принятия наследства.

После принятия наследства звонки от коллекторов с требованием погасить задолженность — правомерны на 100%, если их количество соответствует закону. Рекомендуем вернуть долг, чтобы избежать судебного разбирательства, поскольку это обернется дополнительными расходами.

Наследодатель отвечает по долгам, если их сумма не превышает рыночную стоимость унаследованного имущества. Простыми словами, вы получили в наследство машину, которую оценили в 700 тыс. руб., а долг по кредитам умершего родственника — 1 млн руб., погашать весь долг не придется, поскольку он превышает сумму полученного наследства. Достаточно вернуть 700 тыс. руб.

Срок исковой давности по кредитам составляет три года. По закону отчет начинается с момента нарушения договора, когда заемщик впервые просрочил выплату по кредиту. Если срок исковой давности в момент принятия наследства истек, требование вернуть долг — неправомерно. После принятия наследства, когда срок давности не закончился, он начинается заново. В течение трех лет кредитор вправе подать в суд, а коллекторам разрешается звонить.

Срок исковой давности — это период, когда кредитор вправе подать на должника в суд с целью возврата долга.

Поручитель и созаемщик

Когда коллекторы звонят поручителю и созаемщику, нарушений ГК РФ нет. Ведь они собственноручно подписали договор, в котором обязались погасить задолженность вместо заемщика в случае возникновения просрочки.

Коллектор не нарушает закон, но только при наличии исполнительного листа. Попросите представить доказательство, что у его есть полномочия требовать долг. Возможно, это блеф с целью запугивания, поскольку после суда должниками обычно занимается Федеральная служба судебных приставов. Она накладывает аресты на имущество и банковские счета. Для коллекторов работы уже нет.

Ошибка

Вы не имеете никакого отношения к должнику и его кредиту, но каждый день из-за ошибки звонят коллекторы. Или вы купили новую сим-карту, которая раньше принадлежала должнику. В любом случае вы не виноваты. Конечно, ничего возвращать не нужно. Просто игнорируйте требования и сообщите о том, что не знаете должника. В редких случаях коллекторские агентства удаляют телефон из базы.

Как общаться с коллекторами?

Помните, что коллекторы — это тоже люди. Старайтесь не грубить и не ругаться, они выполняют свою работу. Но при нарушении закона, сообщите в соответствующие инстанции. Для этого подготовьтесь:

Включите диктофон. Установите программу на телефон и потренируйтесь, чтобы в нужный момент записать разговор. Запись потребуется для составления жалобы на действия коллекторской службы.

Спросите Ф. И. О. и должность. Попросите звонящего представиться. Он обязан сообщить должность, название коллекторского агентства и банк, который представляет.

Объясните, что не знаете должника и не станете выплачивать его долг. Если вы знакомы с заемщиком, сообщите, что долг не имеет к вам отношения.

Попросите больше не звонить. Обозначьте четко свою позицию, аргументировав тем, что вы не давали согласия на звонки, не выступаете контактным лицом или созаемщиком по кредиту.

Не хамите и не используйте ненормативную лексику. Такую запись неудобно представлять в качестве доказательства. Ваши угрозы и крики не повлияют на коллектора. Он продолжит звонить как ни в чем не бывало.

Вы не обязаны выслушивать собеседника и вступать с ним в дискуссии. Смело кладите трубку, если разговор вызывает раздражение.

Какие действия противоречат ГК РФ?

С 1 января 2017 года в силу вступил ФЗ № 230, который регулирует деятельность коллекторских агентств. Это связано с тем, что коллекторы пользовались незаконными способами возврата задолженности — прибегали к угрозам, портили имущество, наносили телесные повреждения. Теперь за каждое нарушение предусмотрена административная и уголовная ответственность.

Что запрещено коллекторам?

Список запрещенных действий:

сообщать третьим лицам о наличии задолженности, раскрывать данные заемщика;

звонить коллегам, знакомым и родственникам без письменного согласия должника;

запугивать, применять силовые методы, портить имущество и т. д.;

давить на заемщика;

вводить в заблуждение, грозить тюрьмой и несуществующими штрафами;

звонить со скрытого номера.

Куда жаловаться на коллекторов?

Работу коллекторов контролирует Федеральная служба судебных приставов, поэтому для начала обратитесь в ФССП. Дополнительно подайте заявление в Центральный банк, Национальную ассоциацию профессиональных коллекторских агентств и Роспотребнадзор. Когда коллектор угрожает здоровью или настойчиво требует вернуть долг, обращайтесь в полицию или прокуратуру!

Нарушение закона обходится коллекторам до 500 тыс. руб. (статья 14.57 КоАП РФ) и лишением свободы до пяти лет. Поскольку должники не знают о размере штрафных санкций, никто не жалуется.

Как подать жалобу?

Три простых способа подачи жалобы в ФССП на неправомерные действия коллекторской службы:

В отделении ФССП в приемные часы. Заранее заполните заявление и приложите доказательства (аудиозапись или распечатанную переписку). Подготовьте документы в двух экземплярах — один комплект остается в ФССП, второй с печатью о приеме заявления остается у вас. Срок рассмотрения обращения — 30 дней.

Лайфхак: как отвязаться от коллекторов?

Совет подойдет людям, которые не связаны с должником. Если вам постоянно названивают коллекторы, действуйте их же способами — задавайте вопросы, предварительно включив аудиозапись.

Как только вам позвонит коллектор, сообщите, что вы не являетесь должником и не знаете этого человека. Уведомите собеседника о том, что разговор записывается. Это нужно, чтобы запись приняли в качестве доказательства, если до этого дойдет. Далее попросите звонящего представиться, сообщить название компании и должность. На этом не останавливайтесь! Запросите номер ИНН и ОГРН. Когда коллектор представит информацию, попросите прислать сканированную копию свидетельства о государственной регистрации. Это застанет его врасплох, скорее всего, он прекратит разговор.

Этими действиями вы покажете коллекторскому агентству свою подкованность в вопросе.

Коротко — как себя вести с коллекторами?

Повторим, как вести себя с коллекторами, чтобы не растеряться во время звонка:

не поддавайтесь на провокации, не ругайтесь и не угрожайте коллекторам;

вежливо попросите удалить телефон из базы;

спрашивайте Ф. И. О. звонившего, название компании, должность, ИНН и другие сведения, чтобы поставить человека в тупик;

отстаивайте свои права, если коллектор нарушает закон, предупредите о намерении подать жалобу в ФССП.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

Ваш долг по кредиту продан коллекторам. К чему готовиться и чего ожидать? Эти вопросы волнуют большинство заемщиков. Имеют ли право коллекторы вламываться в квартиры, названивать родственникам и угрожать? На что они вообще способны, чтобы выбить деньги из должника для погашения кредита? Давайте более детально рассмотрим основные ситуации, связанные с коллекторами. Из этой статьи вы узнаете, какие действия сборщиков долгов обоснованы, а какие нет, как с ними лучше общаться и куда жаловаться в случае совершения с их стороны неправомерных поступков.

Итак, имеют ли коллекторы право на следующие действия:

Говорить родственникам о долге

- у них есть на это согласие самого должника, предоставленное в письменной форме;

- сами члены семьи не против подобного взаимодействия.

Но звонить родственникам заемщика коллекторы все же могут в случае:

- если их контакты указаны для связи с должником;

- если они проживают с должником в одной квартире и отвечают на звонки, сделанные на домашний телефон.

Такое общение может сводиться лишь к расспросам о местонахождении заемщика. Коллекторы не имеют право разглашать третьим лицам информацию о его кредитах и задолженностям по ним. Звонки при этом могут осуществляться не раньше 8 утра и не позже 22 часов вечера.

Взыскивать долги с родственников

Коллекторы имеют право взыскивать задолженность по кредиту с родственника заемщика, если:

- он является поручителем, поэтому несет солидарную ответственность с должником по его погашению;

- заемщик умер, а он – его наследник, поэтому в пределах суммы полученного наследства несет обязанность и по выплате долгов;

- он является созаемщиком должника по ипотечному кредиту (как правило, это супруг/супруга), поэтому с ним наравне несет ответственность по возврату кредиту.

В иных случаях родственник заемщика не несет какой-либо ответственности по кредитам должника, поэтому претензии к нему со стороны коллекторов будут не обоснованы. Работники коллекторских агентств пытаются разными путями возвратить задолженность по кредиту, поэтому стараются воздействовать не только на самого должника, но и на его семью.

Приходить домой (заходить в квартиру)

Если же коллекторы начинаю вести себя агрессивно (звонить в дверь, кричать на весь подъезд), то должник имеет право вызвать полицию. Закон о неприкосновенности жилища един для всех, в том числе и для сборщиков долгов. Только лишь судебные приставы, имеющие право на арест имущества, имеют право без разрешения хозяина входить в его квартиру.

Без предупреждения устраивать выезды (например, приходить на работу)

В целях розыска заемщика коллекторы могут приехать к нему на работу. Здесь они обязаны соблюдать те же правила поведения – не сообщать посторонним кредитную информацию о должнике, не оскорблять его и т.д. Они могут спросить о его местонахождении у коллег, а в случае присутствия заемщика на рабочем месте переговорить с ним, но без участия третьих лиц. Работодатель должника не обязан сообщать коллекторам личную информацию о своем сотруднике.

В большинстве случаев коллекторы не предупреждают заемщика о своем визите, желая застать его врасплох.

Без решения суда описать имущество

Право на опись имущества имеют лишь судебные приставы и только при наличии соответствующего судебного решения. Только они имеют право:

- проникать в жилище должника без его согласия;

- накладывать арест на имущество и банковские счета;

- конфисковать отдельные предметы.

Коллекторы подобными полномочиями не обладают. Они, конечно, могут прикинуть примерную стоимость квартиры или машины должника для того, чтобы при случае умело упомянуть об этом в разговоре. Делают они это для запугивания заемщика, ведь многие боятся из-за кредитов лишиться своей собственности.

Испортить кредитную историю

Сведения о вашей платежной дисциплине в Бюро кредитных историй передают банки. Кредитная история становится плохой при наличии просрочки свыше 30 дней.

Если вы длительное время не платите по кредиту и вашим делом уже занимаются коллекторы, то ваша кредитная история уже давно испорчена. Коллекторы уже никак на нее повлиять не могут. Но иногда сборщики долгов могут обещать, что при выплате кредита они помогут вам ее восстановить. Не введитесь на подобные заявления. Улучшить кредитную историю вы сможете только в том случае, если последующие кредиты вы будете возвращать в срок и в полном объеме. К сожалению, в банке вы новые займы взять уже не сможете, а вот микрофинансовые организации вполне дают деньги заемщикам с плохой кредитной историей. При хорошем обслуживании в Бюро кредитных историй будет передаваться положительная информация о заемщике, которая со временем может перекрыть ранние негативные сведения.

Бить, грубить, угрожать детьми

Иногда коллекторы в попытках вернуть просроченную задолженность переходят всяческие границы. Если коллектор начинает угрожать расправой или применять физическое насилие, то заемщик имеет право написать на него заявление в прокуратуру. Эти действия считаются уголовно наказуемыми.

Если же коллектор начинает нецензурно выражаться при разговоре, хамить и унижать человеческое должника, то ему можно напомнить о ст. 5.61 КоАП РФ, которая предусматривает штрафы за подобные действия. Они могут составлять от 3 до 50 тыс. рублей, если они совершены физическим лицом. Желательно каждый разговор с коллектором записывать на диктофон, собеседника необходимо об этом предупредить.

Делать рассылку в социальных сетях, клеить объявления на дверь, развешивать фото должника

Согласно ст. 152.1 ГК РФ намеренно использовать фото физического лица можно только при его согласии.

Перепродать долг

Ст. 382 ГК РФ разрешает кредитору перепродавать долг третьему лицу без согласия должника. Последнего он обязан лишь уведомить о совершении подобной сделки. Коллекторское агентство при желании вполне может передать кредит заемщика другому коллекторскому агентству.

Но на практике подобная перепродажа не встречается. Если коллекторы не могут заставить заемщика погасить долг, они подают на него в суд. Передавать дело другим кредиторам не имеет смысла, ведь они для возврата используют те же методы.

Начислять проценты и пени

Согласно ст. 384 ГК РФ новому кредитору долг заемщика переходит на тех же условиях, которые были до момента его передачи. Иными словами, коллекторское агентство вправе начислять проценты и пени, предусмотренные договором, в случае несвоевременной уплаты очередного платежа.

Если сумма начисленной неустойки несоразмерна допущенным нарушениями или больше суммы основного долга, то заемщик имеет право требовать ее снижения в судебном порядке на основании ст. 333 ГК РФ. Суд в большинстве случаев принимает сторону должника.

Поэтому если по вашему долгу продолжают начисляться штрафы и пени, то лучшим вариантом для вас будет передача дела в суд. В этом случае окончательная сумма к уплате будет зафиксирована.

Требовать долг 10-летней давности

Срок исковой давности многие юристы трактуют по-разному. Одни считают, что он составляет 3 года с момента совершения последнего платежа, другие – 3 года с момента окончания кредитного договора. В судах также выносятся различные решения в одинаковых ситуациях. Для своего спокойствия заемщик может проконсультироваться с адвокатом, который уже вел подобные дела и примерно знает, какой позиции придерживается определенный суд при понимании срока исковой давности.

Коллекторы начинают вести свою работы привычными для них методами: звонить должнику, писать письма и т.д. Заемщик в этом случае может быть спокоен – дальше сборщики долгов пойти не могут. Все неправомерные действия с их стороны вы можете пресечь, написав жалобу в прокуратуру.

Читайте также: