Материнский капитал как первоначальный взнос по сельской ипотеке в россельхозбанке

Обновлено: 04.07.2024

В решении жилищного вопроса клиенты банков все чаще используют материнский капитал, который существенно помогает при оформлении ипотечного кредитования. Ипотека с материнским капиталом в Россельхозбанке пользуется огромным спросом у россиян, которые решили купить квартиру или частный дом с использованием социальной выплаты в качестве погашения долга за приобретаемую недвижимость.

- Условия кредитования

- Список документов

- Требования

- Как взять ипотечный кредит

- Сроки рассмотрения заявки

- Онлайн калькулятор для расчета ипотеки

- Плюсы и минусы

- Заключение

В статье мы подробно рассмотри условия и особенности данного предложения, плюсы и минусы, необходимые документы и порядок действий для получения ипотечного займа.

Условия кредитования

Среди главных условий этой программы кредитования является то, что собственником жилья должен быть лишь человек, достигший совершеннолетия и при этом одну из долей, не получится оформить на рожденного ребенка.

Остальные условия идентичны для других программ кредитования, за исключением первоначального взноса или погашения части кредита с использованием материнского капитала. Остальные условия ипотеки под материнский капитал в Россельхозбанке следующие:

- Валютой ипотеки является российский рубль.

- Сумма займа начинается от 100 тыс. руб. до 20 млн. рублей.

- Годовая процентная ставка начинается от 17% и зависит от срока кредитования и взноса.

- Максимальный срок кредитования не более 25 лет.

- Если мат. капитал покрывает размер минимального взноса, то его сумма равна 0%, для вторичного рынка взнос составляет 10% от стоимости недвижимости, на объекты в новостройках распространяется 20% взнос, для элитного жилья сумма будет составлять 30%.

- Страхование приобретаемого жилья, которое становится залоговым. Помимо того, может понадобиться страхование здоровья и работоспособности заемщика.

- Созаемщиком может быть супруг или супруга.

- Заявка рассматривается около 5 дней, одобренная ипотека будет действительна для получения 90 дней с момента вынесения положительного решения.

Ежемесячно необходимо будет погашать долг, придерживаясь установленного банком графика платежей. Предусмотрены аннуитетная (равные суммы) и дифференцированная (ежемесячное уменьшение взносов) системы.

Список документов

Для получения в Россельхозбанке жилищного кредита нужно предоставить следующие документы:

- Заполненное по специальной форме заявление, в котором прописаны данные обо всех участниках сделки;

- Паспорт или другой документ, удостоверяющий личность заемщика;

- Военный билет или приписное свидетельство для мужчин возрастом до 27 лет;

- Свидетельство о браке и документы на детей;

- Справка о доходах, трудоустройстве;

- Документация на приобретаемую недвижимость;

- Сертификат с материнским капиталом.

Предоставив перечисленные выше документы у вас возрастает шанс на получение ипотеки по выгодным условиям.

Требования

Получить ипотеку в Россельхозбанке под материнский капитал будет возможно лишь в том случае, если заявитель соответствует таким условиям:

- 21 – 65 лет и на момент закрытия долга заемщику не должно быть более 65 лет.

- Гражданство и прописка в Российской Федерации.

- Стаж работы на текущем месте более 4 месяцев, а общий трудовой стаж должен превышать 5 лет.

- Возможность распоряжаться материнским капиталом одному из заявителей.

К покупаемой вами недвижимости также выдвигается ряд требований:

- Постройка должна быть прочной, а ее фундамент сделан из бетона или подобного материала.

- К моменту выплаты ипотеки здание не должно относиться к разряду аварийных или ветхих.

- В жилье не должны быть прописаны посторонние лица.

Как взять ипотечный кредит

После выбора подходящего вам жилого помещения, далее следует подать в банк заявку на ипотеку вместе с описанными ранее документами. При одобрении сотрудниками финансовой организации выбранного вами помещения, будет заключен ипотечный договор. Завершив официальное оформление надо будет обратиться в пенсионный фонl РФ для получения субсидии.

В пенсионный фонд следует обращаться лишь после того, как у вас будет заверенный договор ипотеки. Также учтите, что материнский капитал будет переведен на банковский счет РСХБ, а не выдан в наличной форме на руки. Срок зачисления денег осуществляет в период до 90 дней. Эту сумму можно использовать для погашения начисленных процентов или части долга.

Оформляя ипотеку, учитывайте соотношение суммы необходимого ежемесячного взноса и своих доходов.

Сроки рассмотрения заявки

Ипотеку от Россельхозбанка можно получить на покупку такой недвижимости:

- Квартир в новостройках и вторичном рынке.

- Земельные участки и частные дома.

- Недостроенные дома с земельными участками.

Рассмотрение заяви требует определенного времени, как правило этот срок не превышает 5 рабочих дней. После получения положительного решения в течении 90 дней можно выбирать жилую недвижимость для дальнейшей покупки.

Онлайн калькулятор для расчета ипотеки

Прежде чем воспользоваться ипотечным займом, рекомендуется на онлайн калькуляторе, который находится на сайте Россельхозбанка произвести предварительные расчеты. В форме следует ввести такие параметры:

- Размер первоначального взноса;

- Срок получения кредита;

- Сумма ежемесячного дохода.

На основании введенных данных системой будет выдан результат, который поможет определиться с тем, брать ипотеку или нет.

Плюсы и минусы

Кредит под материнский капитал в Россельхозбанке обладает достоинствами и недостатками.

К плюсам можно отнести:

- Возможность жить в собственном жилище, ежемесячно выплачивая сумму, которая сравнима с арендной.

- Не нужно долгие годы собирать крупную сумму денег для покупки жилья.

- Благодаря материнскому капиталу можно существенно снизить ежемесячные платежи.

Среди минусов отмечается тот факт, что купленное жилье не будет вашей полноправной собственностью до тех пор, пока заем не будет погашен полностью. Продать или поменять недвижимость не удастся пока не будут выполнены в полной мере финансовые обязательства перед банком.

Заключение

Каждый клиент Россельхозбанка имеет возможность воспользоваться программой ипотечного кредитования под материнский капитал. Можно выбрать любой вариант покупки комфортного жилья для своей семьи и наслаждаться жизнью в собственном доме уже сейчас, постепенно выплачивая займ комфортными суммами, которые зачастую не больше, а то и меньше, чем оплата арендуемого жилища.

Сельская ипотека — это государственная программа, направленная на помощь в приобретении или строительстве недвижимости в сельской местности. Она стартовала в начале 2020 году по инициативе Министерства сельского хозяйства. Главная цель программы — привлечь как можно больше россиян на постоянное место жительства в небольшие регионы и мотивировать коренных жителей остаться в родных местах. В рамках такого проекта заемщики могут претендовать на получение ипотечного кредита по льготной ставке — от 0,1 до 3% годовых. Недополученные доходы в этом случае банкам-кредиторам компенсирует государство. Принять участие в программе можно до 31 декабря 2025 года, но уже есть информация о том, что ее планируют продлить до 2030.

Сельская местность — это населенные пункты, которые находятся за пределами границ городских поселений. К ним относят поселки, хутора, деревни, станицы, аулы и малые города численностью до 30000 человек

Есть и нюансы, которые потенциальному заемщику лучше сразу принять во внимание:

Россельхозбанк — один из основных участников программы помощи жителям отдаленных регионов, который выдал в ее рамках более 26 млрд рублей.

Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

Оформить ипотечный заем можно при соблюдении определенных условий. В первую очередь они касаются самой недвижимости. Здесь стоит отметить, что альтернативы у потенциального заемщика есть — в рамках льготной программы можно приобрести не только готовую или строящуюся недвижимость, но и построить собственный дом.

Сельскую ипотеку Россельхозбанк выдает на покупку следующих объектов:

- Квартиры на первичном или вторичном рынке.

- Жилого дома.

- Земельного участка.

- Участка земли с последующим возведением на его территории жилого дома через заключение договора с аккредитованной строительной компанией.

Условия и процентные ставки по сельской ипотеке в Россельхозбанке

Сельская ипотека Россельхозбанка пользуется популярностью у заемщиков во всех регионах нашей страны. Наибольший спрос на такой кредитный продукт отмечается в Ленинградской и Новосибирской областях, в республиках Башкортостан, Удмуртия и Татарстан. Рассмотрим на каких условиях можно получить денежные средства в долг от крупнейшего банка страны.

Условия получения сельской ипотеки в Россельхозбанке:

- максимальная сумма возможного финансирования — до 5000000 рублей, если объект недвижимости располагается на территории Ленинградской области и субъектов РФ, которые входят в состав Дальневосточного федерального округа. До 3000000 рублей для всех остальных сельских агломераций и населенных пунктов, расположенных на территории РФ;

- срок кредитования может варьироваться от 6 месяцев до 25 лет;

- Размер первоначального взноса по ипотеке для сельской местности составляет не менее 10% от стоимости приобретаемой недвижимости;

- комиссия за выдачу ипотечного займа не предусмотрена;

- необходимо обязательное страхование приобретаемого объекта недвижимости на весь период кредитования в одной из аккредитованных в банке компаний. Личное страхование может быть осуществлено по желанию клиента;

- обеспечением по сельской ипотеке РСХБ выступает залог прав на приобретаемую недвижимость;

- привлечение созаемщиков. В рамках ипотеки для жителей сельской местности РСХБ можно привлекать до 3 платежеспособных созаемщиков-физических лиц. При этом супруг или супруга привлекаются в качестве созаемщика в обязательном порядке;

- срок рассмотрения заявки на ипотеку составляет не более 5 рабочих дней.

Процентные ставки по ипотечным займам для жителей сельской местности поделены на 3 категории:

- Льготная процентная ставка составляет 2,7 или 3% годовых в зависимости от того, планирует ли потенциальный заемщик заключать договор личного страхования или нет. Действует такая ставка на протяжении всего срока льготной программы до момента ее отмены.

- Базовая ставка — это льготная процентная ставка, увеличенная на размер действующей Ключевой ставки Центрального Банка РФ. Изменение процента возможно в том случае, если Министерство Сельского хозяйства исчерпает лимит и откажется предоставлять РСХБ соответствующие субсидии. Сейчас это значение колеблется на уровне 6,95 % годовых.

- Стандартная ставка, которая равняется 11,5% годовых. Льготная ставка автоматически изменится на стандартную в том случае, если заемщик использует предоставленные деньги не по целевому назначению или же допустит просрочки по погашению задолженности свыше 90 дней.

Требования к заемщикам и необходимые документы

Чтобы оформить сельскую ипотеку Россельхозбанка, заемщик должен соответствовать следующим требованиям:

- иметь гражданство РФ;

- возраст заемщика должен быть в диапазоне от 21 года до 65 лет на момент погашения ипотечного кредита;

- стаж работы — от 3 месяцев на последнем месте работы при условии, что общий стаж составляет не менее 1 года за последние 5 лет — для всех категорий заемщиков; от 3 месяцев при наличии общего непрерывного стажа в 6 месяцев за последние 5 лет — для клиентов, имеющих зарплатную карту или положительную кредитную историю в банке;

- иметь постоянную или временную регистрацию на территории нашей страны.

Также для получения в Россельхозбанке ипотеки для сельской местности, нужно предоставить следующий пакет документов:

- Анкету на получение сельской ипотеки.

- Паспорт гражданина РФ.

- СНИЛС.

- Военный билет или приписное свидетельство (для лиц мужского пола в возрасте до 27 лет).

- Справку 2-НДФЛ или по форме банка.

- Копию трудовой книжки, заверенную работодателем (или выписка из нее).

- Свидетельства о заключении брака и рождении детей (при наличии).

Калькулятор сельской ипотеки Россельхозбанка

На сайте РСХБ есть специальный ипотечный калькулятор, с помощью которого вы можете рассчитать размер ежемесячных платежей и максимально возможную сумму заимствования, указав при этом необходимые параметры:

- стоимость приобретаемой недвижимости;

- предполагаемый срок кредитования в месяцах;

- размер первоначального взноса;

- уровень дохода;

- наличие или отсутствие личного страхования.

Например, при оформлении ипотечного кредита на покупку квартиры, земельного участка или дома в сельской местности, стоимостью 2500000 рублей и первоначальном взносе 10% сроком на 20 лет, ежемесячный платеж составит 11276 рублей.

Какие регионы принимают участие в программе ипотеки для сельских жителей

Действие программы распространяется почти на все населенные пункты с числом жителей не более 30 тысяч. Но есть и исключения — сельская ипотека Россельхозбанка недоступна для оформления в городских округах и муниципальных образованиях Москвы и Санкт-Петербурга, а также Московской области.

Обратите внимание на то что приобрести недвижимость в рамках сельской ипотеки можно в любом регионе РФ. При этом не обязательно проживать в купленном доме или квартире. То есть каждый клиент может приобрести себе квартиру хоть на побережье Черного моря. Главное — это принадлежность территории к сельской местности и соответствие требованиям банка в качестве потенциального заемщика.

Как оформить сельскую ипотеку в Россельхозбанке

Чтобы оформить ипотеку Россельхозбанка для сельской местности, потенциальному заемщику необходимо выполнить следующие действия:

- Подать заявку. Сделать это можно на сайте банка или в ближайшем отделении РСХБ. Адрес ближайшего филиала и время его работы можно узнать по телефону горячей линии.

- Дождаться решения. Максимальный срок рассмотрения заявки на сельскую ипотеку РСХБ — 5 дней. В случае одобрения у вас будет 120 дней для того, чтобы предоставить документы по выбранному объекту недвижимости.

- Получить решение банка о соответствии выбранного объекта.

- Подписать кредитную документацию и договор заимствования в банке. Внимательно ознакомьтесь с условиями и графиком платежей на данном этапе.

- Зарегистрировать сделку в госорганах. Это можно сделать как электронным способом, так и при личном посещении МФЦ или Росреестра.

- Дождаться регистрации и осуществить расчеты с продавцом.

Способы погашения

После того, как ипотечная ссуда выдана и все расчеты завершены, наступает время первого платежа. Погасить задолженность можно следующими способами:

- внести наличные по номеру договора или счета в кассе банка. В этом случае зачисление произойдет моментально;

- воспользоваться терминалом РСХБ и внести необходимую сумму на счет для мгновенного зачисления;

- перечислить денежные средства из другого банка платежным поручением. Выбирая такой способ погашения, стоит учесть более длительные сроки зачисления;

- зарегистрироваться в личном кабинете РСХБ и выбрать подходящий способ оплаты. Например, можно ввести номер карты другого банка, которая выпущена на ваше имя.

Преимущества и подводные камни сельской ипотеки в Россельхозбанке

К достоинствам ипотеки от Россельхозбанка для жителей сельской местности можно отнести:

- низкую процентную ставку;

- возможность купить квартиру на первичном рынке у аккредитованного в РСХБ застройщика;

- использование материнского капитала;

- приемлемый размер первоначального взноса;

- у человека есть возможность купить жилье в сельской местности любого региона без необходимости переезда;

- быстрое рассмотрение заявок.

Но есть и один подводный камень, который стоит учитывать каждому потенциальному клиенту. И это касается не только кредитования в Россельхозбанке, а всей системы сельской ипотеки в целом.

Льготная ставка в размере 2,7% годовых будет действовать только во время действия государственной программы. Как только лимит будет исчерпан или государство объявит о прекращении финансирования в рамках сельской ипотеки, ставка изменится на базовую.

Стоит ли брать сельскую ипотеку в Россельхозбанке — решать заемщику. Но все же стоит учесть тот факт, что воспользоваться преимуществом в виде процентной ставки в размере 2,7% годовых — это уже огромный плюс, даже если такая льгота будет предоставляться всего на несколько лет.

Читайте в наших следующих материалах о том, как получить кредит или какие еще программы ипотечного кредитования существуют в РСХБ.

Программа Сельская ипотека появилась в 2020 году. Она действует в 2022 году, и планируется, что программа будет актуальна до 2025 года. Эта ипотечная инициатива не похожа на другие – семейную ипотеку, дальневосточную ипотеку или другие программы. По параметру процентной ставки это предложение самое выгодное из всех действующих. Какие еще преимущества есть у программы, и есть ли у нее недостатки, можно почитать в материале ниже.

Что такое сельская ипотека?

Это программа для приобретения недвижимости или земельного участка в сельской местности с помощью государственных субсидий. Государство оплачивает часть ставки, чтобы для кредитополучателя процент был льготным, а банк получал выгоду.

Сельской местностью считаются:

- не городской населенный пункт (деревня, село, кишлак, хутор и т.д.);

- поселок городского типа;

- маленькие города, где население не превышает 30 тысяч людей. Дополнительное условие: город должен быть включен в программу развития.

Частный сектор в пределах Москвы и Санкт-Петербурга не участвует в программе. Нельзя построить или купить недвижимость и в Ленинградской области.

Кто может получить ипотеку в сельской местности?

Большое преимущество программы – отсутствие льготных категорий, которые могут получить жилищный кредит. Ипотеку могут получить все, а не только семьи с детьми, военные, врачи или другие стандартные группы населения, которым часто предлагают социальные льготы.

Нет ограничений даже к регистрации кредитополучателя. Не обязательно покупать недвижимость в том регионе, где живешь. Можно выбрать любую область России.

Важная оговорка: нет критерий для отбора участников в программе, но банки могут выставлять требования со своей стороны. Обычно это стандартный список:

- возраст от 18 лет;

- гражданство РФ;

- хорошая кредитная история;

- платежеспособность (постоянный источник дохода: официальное трудоустройство и стаж на последнем рабочем месте как минимум 6 месяцев).

Что можно приобрести по программе Сельская ипотека в 2022 году?

Недвижимость, которую можно построить или купить по программе, – это не только дом. Возможные варианты, которые могут быть прокредитованы:

- квартира (на первичном или вторичном рынке);

- частный дом с налаженными коммуникациями – электричеством, канализацией и отоплением (способ отопления не важен);

- земельный участок под строительство дома.

При сельской ипотеке на строительство дома нужно иметь в собственности или в аренде земельный участок.

Общие рекомендации к объектам покупки или строительства:

- при покупке должен быть заключен договор купли-продажи или договор долевого участия. Договор с банком не может быть заключен ранее, чем 1 января 2020 года;

- площадь недвижимости должна быть не меньше нормативных стандартов. То есть квадратных метров должно хватать на каждого члена семьи;

- продавцом может выступать и физическое, и юридическое лицо.

Сельская ипотека – условия получения

Процентная ставка в рамках программы – от 0,1 до 3%. Точная цифра зависит от двух факторов:

- банка, который предоставляет деньги;

- дополнительных региональных субсидий.

Максимальная сумма кредитования – 5 миллионов в Ленинградской области, и на Дальнем Востоке, для остальных регионах России – 3 миллиона.

Максимальный срок кредитных выплат для ипотеки – 25 лет. Но нужно учитывать, что программа пока рассчитана до 2025 года. То есть если программа не будет продлена, то в дальнейшем льготная ставка может значительно увеличиться. Процент может вырасти и в том случае, если у государства будет недостаточно средств для финансирования программы.

Если субсидии выплачиваться не будут, то нужно будет к установленной процентной ставке добавить размер ключевой ставки. В марте 2021 года эта величина равна 4,5%. То есть теоретически процент без субсидии будет составлять 7,5% (при условии, что сейчас ставка 3%, а не меньше). Максимальный размер ключевой ставки был зафиксирован в 2014 году – 17%.

Чтобы получить одобрение от банка, нужно подтвердить, что у вас есть средства для первоначального взноса. Это сумма не меньше, чем 10 процентов от стоимости жилья. Материнским капиталом можно воспользоваться для погашения взноса.

Сельскую ипотеку в 3 процента можно получить только однократно. Несколько раз воспользоваться льготным кредитом можно только в рамках семейной ипотеки.

Как и в случае с другими видами ипотеки, необходимо оформить страховой полис на недвижимость в залоге. Страхование жизни и здоровья является добровольной процедурой, но на самом деле банки часто повышают процентную ставку, если клиент отказывается от такой услуги.

Сельская ипотека в 2022 году – изменения

В 2022 году произошли небольшие изменениях в условиях ипотеки. Существенных нововведений нет, есть только небольшие корректировки. По большей части это ограничения, которые немного сузили круг претендентов на субсидии:

- дом, в котором покупается квартира, не может быть больше, чем пятиэтажным. В 2020 году многоквартирный дом не ограничивался каким-то количеством этажей;

- после покупки загородного дома кредитополучатель обязан зарегистрироваться в нем в течение 6 месяцев после совершения сделки;

- строительство дома должно быть закончено до окончания двух лет после получения денег. В противном случае банк может поднять процентную ставку;

- банк может поднять ставку и в других случаях, если нарушены какие-то важные условия договора.

Есть одно изменение, которое, наоборот, увеличивает возможности кредитополучателя. В 2022 году можно брать сельскую ипотеку для строительства дома не только на участке, который находится в собственности, но и на участке, взятом в аренду.

Других существенных изменений в 2022 году нет.

Документы для получения сельской ипотеки

Подготовить полный пакет документов – очень важно. Потому что при нехватке важного документа банк может отказать в льготном жилищном кредите. Стандартный список бумаг для покупки готовой квартиры выглядит так:

- отчет от независимого эксперта о состоянии жилища и об оценочной стоимости;

- договор купли-продажи или договор ДУ (долевого участия);

- выписки из домовой книги и из ЕГРП;

- технический паспорт квартиры.

Для остальных видов недвижимости список немного отличается. Так, для покупки дома нужны:

- все документы, перечисленные в списке для покупки квартиры;

- паспорт на земельный участок.

Для строительства квартиры понадобится больше документов:

- проект будущего многоквартирного дома;

- документы от застройщика;

- черновик договора ДУ;

- бумаги на земельный участок (они должны подтверждать право собственности или право аренды).

Для строительства дома:

- паспорт на участок земли;

- план дома и смета от подрядчика;

- договор подряда на проведение строительных работ;

- разрешение на строительство (этот документ может быть предоставлен не сразу, а позже – в течение одного года).

Кроме того, понадобятся личные документы заявителя – паспорт, СНИЛС и справка с работы с размером заработной платы. Если заявитель – мужчина, нужно будет передать в банк копию военного билета. Семьям с детьми можно предоставить свидетельства о рождении детей и справку о составе семьи.

Сельская ипотека – банки, участвующие в программе

За кредитом по программе Сельская ипотека нельзя обратиться в любое кредитное учреждение. Выдать льготный кредит могут всего несколько банков:

- Сбербанк;

- Россельхозбанк;

- Центр-Инвест;

- Банк Левобережный.

Весь лимит дотаций Сбербанк по Сельской ипотеке в 2020 году исчерпал уже в первые дни приема заявок. В 2021 году ажиотаж немного спал, но на данный момент прием заявок тоже завершен. Мы расскажем об условиях кредитования в Сбербанке, но обратиться с заявкой в него можно будет только в 2022 году.

Объем субсидий, который выделяется государством, определяется после обработки заявок от банков. Банковские заявки принимаются до 1 июня. Поэтому и желающим получить льготную ипотеку нужно обратиться в банк до 1 июня. Иначе госфинансирование может не хватить, и заявка перенесется на следующий год.

Условия кредитования во всех банках разные. Подробности – ставки, особые предложения – можно найти в таблице ниже.

Ипотека Россельхозбанка под материнский капитал может стать хорошим выбором для тех, кто мечтает обзавестись собственным жильем. При средней стоимости квартиры от 1 до 3 млн. рублей деньги, выделенные государством, могут выступить в качестве первоначального взноса. Правда, не все банки согласны принимать маткапитал как первичный взнос. Но Россельхозбанк – согласен.

Как работает онлайн калькулятор ипотеки с материнским капиталом в Россельхозбанке

Найти программу предварительного ипотечного расчета на сайте очень легко. Она всплывает каждый раз, когда вы читаете условия той или иной программы жилищного кредитования (опция Рассчитать).

А вот найти калькулятор ипотеки Россельхозбанка с материнским капиталом будет труднее. Ведь расчет обычно производится по универсальным параметрам. В то же время использование МК в кредитовании имеет свою специфику и подойдет далеко не всем.

Как в таком случае лучше поступить:

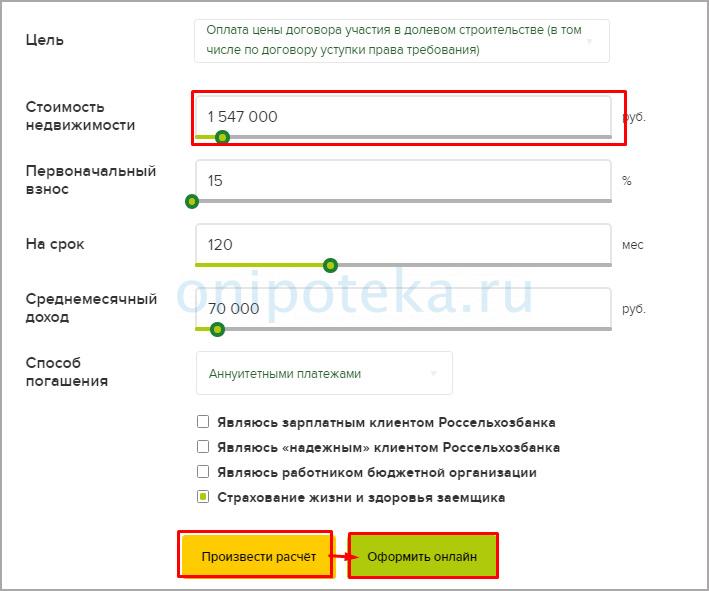

- Проставить в поле Стоимость недвижимости сумму за вычетом семейного капитала. Если квартира стоит 2 млн., то поставить 1 547 000 рублей.

- Указать полную сумму кредита. В качестве первоначального взноса указать маткапитал (453 026 рублей) или его часть.

- Найти на стороннем сайте ипотечный калькулятор, который производит расчет с учетом МК.

- Обратиться в отделение банка, где сотрудник произведет предварительные подсчеты и покажет их вам.

Внимание! Не забудьте проставить галочки в соответствующих полях, если вам полагаются льготы. Если вы сотрудничали с банком ранее, являетесь бюджетником или согласны застраховать жизнь и здоровье, то сможете рассчитывать на более низкую процентную ставку.

Важным преимуществом кредитования в Россельхозбанке является возможность гасить кредит не только аннуитетными, но дифференцированными платежами. При расчете на ипотечном калькуляторе не забудьте выбрать удобный для себя способ погашения.

Преимущества расчета ипотеки на онлайн калькуляторе

Люди часто берут кредиты, но редко – ипотечные займы. В то же время речь идет о больших суммах и долгосрочных долговых обязательствах. Поэтому предварительные расчеты – необходимы. Вы узнаете:

- общую переплату по кредиту;

- сумму, которую необходимо вносить каждый месяц;

- дополнительные расходы, которые вас ожидают.

И сможете оценить реальную долговую нагрузку до подписания договора. Калькулятор поможет выбрать наиболее оптимальный вариант кредитования и проверить, насколько корректно произведут расчет сотрудники банка.

Условия ипотеки Россельхозбанка с материнским капиталом

Подробно все требования изложены на страничке Частным лицам\Кредиты\Молодая семья и материнский капитал. Минимальная ставка – от 10%, срок кредитования – до 30 лет. Можно рассчитывать на займ от 100 тыс. до 20 млн. рублей. На практике, конечно, одобряют меньше.

Страхование имущества является обязательным, жизни и здоровья – по желанию. Если ежемесячного дохода не хватает, можно привлечь до 3–х созаемщиков. Супруг/супруга становится созаемщиком в обязательном порядке. Объект недвижимости находится в залоге у банка до полного погашения кредита. О том, что будет если не делать страховку по ипотеке — подробно в другой статье.

Жилищный кредит можно потратить на приобретение:

- квартиры;

- апартаментов;

- таунхауса или коттеджа с земельным участком;

- участок земли для застройки.

Это интересно! Если после оформления кредита в семье рождается ребенок, банк готов предоставить родителям кредитные каникулы до достижения малышом 3–летнего возраста. В этот период можно гасить только проценты без уплаты основного долга.

Материнский капитал как первоначальный взнос по ипотеке Россельхозбанка

Важно то, что в данном банке семейным капиталом можно полностью закрыть первичный взнос за жилье. Если по условиям программы, первоначальная выплата составляет 20% стоимости квартиры в 2 млн. руб., то маткапитала будет достаточно для покрытия нужной суммы. Личных средств вносить не придется.

Это очень выгодный вариант. Ведь заемщика в любом случае ждут дополнительные расходы:

- на оценку недвижимости;

- услуги нотариуса;

- оплату госпошлин;

- аренду банковской ячейки;

- комиссии за безналичный перевод средств продавцу.

Ипотека и материнский капитал на официальном сайте Россельхозбанка: какие нужны документы

На этапе онлайн заявки необходим только паспорт. Если же предварительное одобрение получено, необходимо сформировать пакет документов для финального одобрения. Помимо заявления–анкеты, заемщику понадобятся:

- удостоверения личности всех участников сделки;

- свидетельство о браке;

- документы о рождении всех детей;

- справки о доходах по форме 2–НДФЛ (или по форме банка);

- копии трудовых книжек;

- сертификат на МК;

- выписка из ПФ об остатке материнского капитала.

О требованиях к документам на ипотеку подробнее ознакомится можно здесь — Требования к документам на ипотеку онлайн.

Отдельный пакет составят документы на приобретаемое жилье (договор купли–продажи, отчет об оценке, сведения о застройщике и т. д.). Но этот пакет заемщик собирает после того, как он нашел жилье и согласовал покупку с кредитующей организацией.

Внимание! Важно соблюдать сроки. После одобрения заемщику дается 4 месяца на поиск жилья, проведение оценки, сбор бумаг. Учтите, что многие справки имеют ограниченный срок действия.

Итог: подписание договора

После сбора и проверки всех документов назначается день сделки. Стороны подписывают соглашение, банк осуществляет общий надзор за процессом. Как только заемщик становится собственником жилья, деньги переводятся продавцу. Или он может забрать их из банковской ячейки. Кредитный договор по ипотеке: на что обратить внимание при подписании.

Ввиду большой стоимости жилья молодые семьи приобрести его не в состоянии. Поэтому популярным способом покупки недвижимости сегодня стало использование разнообразных банковских программ долгосрочного жилищного кредитования с привлечением субсидий из госбюджета. В числе таковых ипотека в Россельхозбанке с материнским капиталом. Процедура её получения на первый взгляд прозрачна и проста. Но, как и в любом ответственном деле, здесь присутствуют определенные нюансы, рассмотреть которые лучше до момента оформления жилкредита.

Общая информация

Россельхозбанк – одно из крупнейших финансовых учреждений нашей страны. Надёжность РСХБ определяет тот факт, что его деятельностью напрямую управляет государство. Будучи одним из основателей сегмента ипотеки отечественного финансового рынка, банк развивает данное направление и в настоящее время.

- приобретение квартиры, апартаментов в городе – как на первичном, так и на вторичном рынке;

- покупка таунхауса;

- приобретение загородного жилого дома с земельным наделом;

- покупка земельного участка.

- построенное или купленное за счёт ссуженных средств жильё;

- приобретённый таким же образом земельный участок;

- права на имущество.

Условия кредитования

- Срок действия договора займа – до 30 лет.

- Сумма кредита:

- минимальная – 100 тыс. рублей;

- максимальная – 20 млн рублей.

Существуют и другие условия, на которых выдаётся ссуда под семейный капитал с целью приобретения недвижимости. В частности, один из заёмщиков должен иметь право распоряжаться этой госбюджетной субсидией.

![Оформление ипотеки]()

- не менее 10% от стоимости объекта недвижимости;

- не менее 20%, если речь идёт о сделке по приобретению квартиры в новостройке, то есть на первичном рынке.

Рассмотрим эти данные несколько подробнее. По состоянию на конец I квартала 2021 года средняя стоимость квадратного метра жилья в столичном регионе составляет 54479 рублей. Таким образом, при внесении в качестве авансового платежа маткапитала в полном объёме (453026 руб.) в первом случае можно приобрести квартиру с впечатляющей жилплощадью – 453026×10/54479=83,15 кв. м. Во втором – в два раза меньше, 41,57 кв. м, что тоже немало. Особенно если планируется использовать дизайнерские приёмы по оформлению интерьера в стиле квартиры-студии.

В случае направления маткапитала на приобретение земельного участка, потребуется внести первоначальный взнос гораздо больше – 50%.

Отметим ещё одно условие. Если возраст соискателя ипотечного займа не достиг 35 лет, он состоит в законном браке и воспитывает не меньше двух несовершеннолетних детей, при рождении очередного ребёнка ему предоставляется возможность воспользоваться отсрочкой на уплату основного долга. Продолжительность этой льготы демонстрирует лояльность Россельхозбанка к ипотечным клиентам. Действует она до достижения ребёнком трёхлетнего возраста.

Дополнительное условие звучит так: средства материнского капитала должны быть направлены на погашение долга по займу на протяжении 3 месяцев с даты его выдачи.

Требования банка к заемщику

- Возраст:

- не младше 21 года;

- верхняя возрастная планка – 65 лет (на дату его полного погашения);

- для граждан, занятых ведением ЛПХ, – не меньше года до даты подачи кредитной заявки. Подтверждаться этот факт должен записями в похозяйственной книге местного органа самоуправления;

- Если в расчёт принимаются доходы, не связанные с ведением ЛПХ:

- для зарплатных клиентов РСХБ с положительной кредитной историей общий непрерывный стаж за последние 5 лет – не менее полугода;

- на текущем месте трудоустройства – не менее 3 месяцев;

- для физлиц общий стаж за последние пять лет – не менее 12 месяцев, на текущем месте трудоустройства – от полугода.

На клиентов, которые получают пенсию на открытый в Россельхозбанке счёт, требование относительно общего за последние 5 лет трудового стажа (не менее 1 года) не распространяется.

![Ипотечный кредит]()

Размер процентных ставок

Значение этого показателя по ипотеке с маткапиталом от РСХБ зависит от выбранного срока кредитования и величины первоначального взноса. Для простоты ознакомления эти данные сведены в следующую таблицу:

Цель кредитования Срок действия договора Размер первоначального взноса От 60 до 360 месяцев включительно До 60 месяцев включительно Покупка квартиры на первичном и на вторичном рынке. 10,25-10,75 % В соответствии с условиями ипотечного продукта Покупка таунхауса с земельным наделом. Покупка апартаментов на первичном и на вторичном рынке Покупка жилого дома с земельным наделом. 15,5% 15,5% До 50% Приобретение земельного участка. 15,5% 14,5% 50% и больше Кроме того, ипотека под маткапитал в Россельхозбанке предусматривает введение надбавки к процентной ставке (1 п.п.) в случае отказа заёмщика страховать свои здоровье и жизнь

Как получить кредит

- Подача заявки на кредит. Делается это одним из подходящих способов:

- при личном посещении отделения финансовой организации;

- в режиме онлайн через официальный веб-ресурс банка.

Если решение будет положительным, дополнительно устанавливаются все характеристики займа – максимальная сумма, ставка и проч.

Какие потребуются документы

- анкету-заявление;

- паспорт российского образца либо заменяющий его документ (для лиц, проходящих воинскую службу – удостоверение личности);

- мужчины не старше 27 лет предъявляют военный билет или приписное свидетельство;

- документы, подтверждающие трудовую занятость и финансовое состояние. Доходы можно подтверждать формой 2-НДФЛ либо справкой по форме банка . В последнем случае условия кредитования не меняются.

- документы по кредитуемой недвижимости.

- выданный государством сертификат на маткапитал;

- заверенную мокрой печатью справку из Пенсионного фонда об остатке денежных средств по этому сертификату;

- свидетельство о браке и при наличии брачный договор .

Как погашать кредит

- перечислить средства в качестве первоначального взноса;

- досрочно полностью или частично выплатить тело займа. Если кредит закрывается частично, банк пересчитает объём и график регулярных выплат, после чего ознакомит заёмщика с новыми параметрами долгосрочной ссуды;

- погасить исключительно проценты по кредиту.

Выплачивать ипотечный заём от Россельхозбанка можно на выбор по аннуитетной либо дифференцированной схеме .

Производить платеж с целью досрочного закрытия кредита необходимо в дату, установленную действующим на настоящий момент графиком платежей.

![Ипотечное жилье]()

Плюсы и минусы ипотечного кредита под материнский капитал

- снижение ставки авансового платежа;

- не требуется поручительство;

- отсутствие скрытых комиссий;

- клиент может выбрать схему погашения кредита – аннуитетную либо дифференцированную.

К сожалению, ипотека в Россельхозбанке под материнский капитал имеет и недостатки. Одним из них, причем весьма серьёзным, является то, что государство в этом случае настаивает на передаче несовершеннолетним детям в собственность доли недвижимости. Но взять долгосрочный жилкредит на таких условиях сегодня невозможно. Выход из данной ситуации видится в следующем: родители регистрируют объект на себя и нотариально заверяют своё обязательство выделить ребёнку часть имущества по завершении срока действия кредитного соглашения.

- процесс рассмотрения и одобрения кредитной заявки занимает, как правило, больше 5 указанных на сайте банка рабочих дней;

- не только в финансовую организацию, но и в Пенсионный фонд требуется предоставить большой пакет документов.

Ипотечный заём под семейный капитал – хороший способ стать владельцем нового жилья в относительно короткий промежуток времени. Но какому банку отдать предпочтение, каждый решает самостоятельно.

Читайте также: