Кто является застрахованным лицом

Обновлено: 25.06.2024

В этой статье мы разберем, чем отличаются страхователь, застрахованное лицо и выгодоприобретатель по договору страхования жизни. В каких ситуациях все три роли совмещает один человек? Кто может быть страхователем, выгодоприобретателем и застрахованным? Обо всём по порядку.

Страхователь, застрахованное лицо и выгодоприобретатель — есть ли разница?

Страхователь — тот, кто заключает договор со страховой компанией. По закону в этой роли может выступать дееспособное физическое лицо или юридическое лицо. Именно страхователь платит страховые премии и сообщает страховой компании о рисках или наступлении страхового случая. Все обязанности страхователя прописаны в договоре и полисных условиях (правилах страхования).

Пример: Марина хочет накопить на первый взнос по ипотеке. Она заключила договор накопительного страхования жизни в Райффайзен Лайф сроком 10 лет и ежемесячно платит 10 тысяч рублей. Марина — это страхователь.

В любом договоре страхования жизни указано застрахованное лицо. Именно его жизнь, здоровье и трудоспособность застрахованы. Инвалидность, нетрудоспособность или уход из жизни именно застрахованного будут считаться страховым случаем (если они предусмотрены договором страхования, а событие, в результате которого это случилось, не входит в перечень исключений по полисным условиям).

Застрахованным лицом может быть сам страхователь или любой другой человек.

Кто может быть выгодоприобретателем?

Если вы сами оформляете договор страхования и одновременно являетесь застрахованным лицом, вы можете назначить выгодоприобретателя — получателя денег при наступлении страхового случая. Часто при страховании жизни страхователь является одновременно и застрахованным и выгодоприобретателем.

Пример: Вернёмся к Марине из первой истории. Если за время действия договора (10 лет) произойдёт несчастный случай и Марина станет инвалидом I группы, она получит на руки всю страховую сумму сразу. Если же всё это время Марина будет здорова и продолжит платить взносы, через 10 лет она получит страховую выплату — как минимум 1,2 млн рублей. Страховая выплата может быть выше за счёт дополнительного инвестиционного дохода.

Если в договоре добровольного страхования жизни не указан выгодоприобретатель, им автоматически является застрахованное лицо, а в случае его смерти — наследники застрахованного.

Но страхователь может назначить другого выгодоприобретателя по своему выбору или несколько выгодоприобретателей с указанием доли каждого из них в страховой выплате. Так, программы накопительного страхования жизни в Райффайзен Лайф позволяют копить деньги для близких: например, на обучение ребёнку или на пенсию родителям. При этом выгодоприобретатель может не быть родственником застрахованного.

Пример: Андрей указал выгодоприобретателем по договору страхования жизни свою девушку, с которой не состоит в официальном браке. В случае гибели страхователя в результате несчастного случая она сразу получит всю страховую сумму.

Важно помнить, что если страхователь и застрахованный это разные лица, то обязательно необходимо согласие застрахованного лица как на назначение выгодоприобретателя, так и на его замену.

Если выгодоприобретатель не назначен, то после ухода застрахованного из жизни страховая сумма будет выплачена его наследникам. Но только после того, как они обратятся к нотариусу и получат свидетельство о праве на наследство — по-другому получить выплату не удастся. Выгодоприобретателю это не нужно, достаточно уведомить о страховом случае страховую компанию и предоставить соответствующие документы о наступившем событии.

Можно ли изменить выгодоприобретателя?

Отдельно стоит отметить договоры страхования с аннуитетными выплатами — регулярным получением от страховой компании небольшой части уже накопленной страховой суммы. Например, вы 10 лет копили на будущую пенсию, вышли на заслуженный отдых и получаете выплаты ежемесячно. В этом случае выгодоприобретателя можно будет поменять только пока вы копите деньги. Когда выплаты уже начались, этого сделать нельзя. Если выгодоприобретатель уйдёт из жизни в период выплат, оставшуюся часть страховой выплаты получат его наследники.

Знаете ли вы, что каждый из нас на протяжении своей жизни напрямую может влиять на размер своей будущей пенсии? Для этого предусмотрены специальные механизмы, одним из которых является система обязательного пенсионного страхования. Ниже мы расскажем, что можно сделать уже сегодня, чтобы к старости получить достойную пенсию. Спойлер: много работать – не единственный путь.

Немного истории

В Советском Союзе пенсионная система носила распределительный характер. Это означало, что государство само выделяло пенсии из средств бюджета. На величину выплат тогда в первую очередь влиял трудовой стаж гражданина. Выплаты производились за счет государственного бюджета, в том числе средств бюджета государственного социального страхования, который наполнялся взносами предприятий. Прямых отчислений с заработных плат на пенсионные нужды не существовало.

Подобный принцип устройства пенсионной системы действовал и в России вплоть до 2002 года. Однако со временем его недостатки становились все очевиднее. Доля пенсионеров по отношению к трудоспособному населению росла, и выплата пенсий становилась все большей нагрузкой на бюджет. Ситуацию усугубляла и необходимость ежегодной индексации выплат в связи с растущей инфляцией.

Тогда государство решило изменить подход и более активно вовлекать граждан в формирование своих будущих пенсий. В 2002 году в ходе реформы государство установило накопительно-распределительный подход к формированию выплат: частично пенсии по-прежнему гарантировались государством, но значительная часть была отдана под ответственность самого гражданина. Особенностью новой системы стало то, что у человека появился индивидуальный пенсионный счет, размер которого зависел не от стажа, а от заработанных доходов.

Обязательное пенсионное страхование: зачем оно нужно и как устроено

Нынешняя система обязательного пенсионного страхования (ОПС) регулируется законом от 15.12.2001 №167-ФЗ. Что такое ОПС? Согласно закону, обязательное пенсионное страхование – это система мер, при помощи которых формируются источники финансирования будущей пенсии каждого работающего гражданина России. Рассмотрим, как это выглядит на практике.

Основными участниками системы ОПС являются застрахованные, страхователи и страховщики. Каждый из нас является застрахованным лицом, за которое страхователи в лице работодателей перечисляют страховые взносы в счет будущей пенсии Пенсионному Фонду России. Перечисление взносов осуществляется с официальной заработной платы. Из них впоследствии формируется бюджет ПФР, из которого затем идет выплата пенсий.

Помимо ОПС существуют еще два вида пенсионного обеспечения:

- государственные пенсии (выплачиваются военным, космонавтам, летчикам по выслуге лет или нанесении вреда здоровью, а также пострадавшим в природных катастрофах и социально незащищенным нетрудоспособным неработающим гражданам); – оно формируется в НПФ работодателями для своих сотрудников или самими гражданами на добровольной основе.

Индивидуальный учет: что это такое, и как зарегистрироваться

Чтобы стать участником системы ОПС, необходимо зарегистрироваться в системе пенсионного персонифицированного учета. Результатом регистрации будут открытый лицевой счет и присвоенный ему СНИЛС (эта аббревиатура обозначает страховой номер индивидуального лицевого счета). Именно на него и будут переводить взносы работодатели.

КСТАТИ С 1 апреля 2019 года ПФР упразднил выдачу страховых пенсионных свидетельств с номером СНИЛС. Теперь каждому, кто регистрируется в системе индивидуального учета, выдают уведомление о регистрации на бумажном носителе. Уведомление содержит в себе номер СНИЛС. Те, у кого на руках есть зеленая пластиковая карточка, могут продолжать ей пользоваться, но новых уже не выдают.

СНИЛС получают с рождения, и этот уникальный номер используется не только для целей пенсионного страхования. Благодаря ему мы на протяжении всей жизни можем получать государственные и муниципальные услуги в различных ведомствах и не носить с собой кипу копий. СНИЛС также необходим для получения пособий и льгот.

- посетить отделение ПФР по месту жительства с паспортом на руках;

- авторизоваться через Единую систему идентификации и аутентификации, то есть учетную запись Госуслуг.

Виды пенсий в системе ОПС

Пенсия в системе ОПС состоит из двух частей.

Страховая часть формируется путем накопления страховых взносов гражданина, которые затем переводятся в пенсионные коэффициенты.

ВАЖНО Размер страховой пенсии в значительной мере зависит от того, какую стоимость пенсионных коэффициентов установит государство на момент выхода гражданина на пенсию, а также от размера надбавки к страховой пенсии, который также определяет государство. Чтобы рассчитывать на получение страховой пенсии, нужно выполнить ряд условий (о них поговорим ниже).

До 2014 года сумма этих средств регулярно пополнялась за счет страховых взносов: из 22% отчислений с зарплат 6% шло на накопительный пенсионный счет, а 16% направлялось в страховую часть. Но с 2014 года государство объявило мораторий на перечисление новых взносов на формирование накопительной пенсии, и все взносы стали поступать в счет страховой пенсии. Пока что мораторий продлили до конца 2022 года.

Накопительная часть существует отдельно от страховой. Основное отличие в том, что до момента начала выплат (пока средства еще копятся на счете будущего пенсионера) накопительную часть можно инвестировать с целью получения дохода. В интересах ПФР или НПФ этим занимаются управляющие компании – частные и государственная. Кому доверить работу с накоплениями, решает сам гражданин.

Управляющие вкладывают накопления в ценные бумаги и размещают в депозиты и таким образом формируют доходность. В зависимости от стратегии той или иной управляющей компании риск будет большим или меньшим, существенно будет отличаться и доходность. Причем успехи в прошлом не гарантируют их в будущем. При желании страховщика можно поменять, однако сделать это можно не чаще чем раз в пять лет. Если же гражданин захочет перевести свои накопления досрочно, то в этом случае он потеряет весь инвестиционный доход за предыдущий период (при этом клиенты ПФР могут без потерь инвестдохода переводить накопления между управляющими компаниями, страховщик при этом не меняется).

ВАЖНО Накопительная пенсия не индексируется государством, а инвестирование пенсионных накоплений может принести как прибыль, так и убытки. Вот почему к выбору УК или НПФ нужно подойти со всей серьезностью.

Как считаются взносы в ОПС

Все официально трудоустроенные граждане обязаны перечислять ежемесячные страховые взносы в счет будущей пенсии. За них это обычно делают их работодатели в размере 22% от заработной платы. Взносы поступают в ПФР, который затем пересчитывает деньги в пенсионные коэффициенты.

Если годовая зарплата работника не превышает 1 292 000 рублей (что соответствует максимальной ежемесячной зарплате в 107 666 руб. 67 коп.), работодатель отчисляет за него в ПФР 22% от этой суммы в виде страховых взносов. С части зарплаты, превышающей этот лимит, работодатель платит уже 10%. Это стимулирует повышать зарплаты работникам.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

В РФ постоянно действует федеральный закон № 40 15-1 (“Об организации страхового дела”). Основными фигурантами этого закона являются страховщики и страхователи – участники процесса страхования. К каждому термину дается подробное разъяснение с описанием прав и обязанностей по закону и (или) по договору.

- Кто такой страхователь

- Кто может быть страхователем

- Кто не может быть страхователем

- Права и обязанности страхователя

- Страхователь, собственник, выгодоприобретатель – одно лицо или нет

- Возможные схемы страхования

Кто такой страхователь

В соответствии со ст. 5 указанного федерального закона, страхователями признаются юридические лица и граждане, заключившие со страховыми компаниями договор страхования. Страхователь и страховщик заключают между собой страховое соглашение.

Brobank: при этом в отношении физических лиц закон указывает на обязательное наступление дееспособности. К юридическим лицам каких-либо требований в этом плане закон не описывает. Следовательно, страхователем является клиент страховой компании, заключивший соглашение о страховании.

К примеру, в самом популярном и обязательном виде страхования, каким признается ОСАГО, страхователем в большинстве случаев выступает владелец транспортного средства. Страховщиком в этом случае признается страховая компания, выдавшая полис обязательного страхования.

Страховщиком всегда выступает юридическое лицо, имеющее соответствующую лицензию на право осуществления страховой деятельности. В этом отношении закон четко указывает на недопустимость оказания страховых услуг без включения в специальный реестр организаций, который ведет Российский Союз Страховщик (СРО страховщиков).

Кто может быть страхователем

Если рассматривать физических лиц, то страхователями могут быть только полностью дееспособные лица. По законодательству РФ полная дееспособность лица наступает одновременно с совершеннолетием. Следовательно, заключать сделки со страховыми компаниями, брокерами и прочими операторами рынка могут только граждане, которым на момент подписания договора уже исполнилось 18 лет.

В возрасте 14-17 лет гражданин признается частично дееспособным. В определенных видах страхования он может действовать от своего имени, но с письменного разрешения своих законных представителей. В качестве законных представителей чаще всего рассматриваются родители несовершеннолетнего лица или его действующие опекуны.

Помимо этого, выступать в роли клиента компании могут иностранные граждане и организации, временно или постоянно пребывающие на территории РФ. Не имеющие российского гражданства лица пользуются всем набором прав и обязанностей в страховании наравне с гражданами Российской Федерации без каких-либо ограничений.

Также страхователем может быть любое лицо, не являющееся собственником имущества, и имеющее на руках соответствующие документы, доказывающие наличие полномочий действовать в интересах собственника объекта страхования. Здесь ключевое значение имеет также и вид страхования: для определенных видов страхования клиенты должны отвечать некоторым дополнительным требованиям.

Кто не может быть страхователем

Исходя из вышеописанного, страхователем не может выступать несовершеннолетнее лицо. Также ограничения накладываются на лиц, признанных в законном судебном порядке ограниченно дееспособными или полностью недееспособными. Такие лица не могут заключать гражданско-правовые соглашения, так как не могут давать объективную оценку своим решениям и действиям. Помимо указанных случаев, законодательство предусматривает следующие:

- Отсутствие общегражданского паспорта – для граждан РФ.

- Незаконное нахождение на территории РФ – для иностранных граждан.

- Отсутствие правоустанавливающих документов – по большинству видов страхования страхователь должен предъявить документы на объект.

- Действие без уведомления собственника объекта.

- Нахождение за пределами территории РФ.

Страховая компания вправе отказать в заключении соглашения и по иным причинам, не идущим вразрез с действующим законодательством. Но отказывают компании редко, только в исключительных случаях. Любое отрицательное решение сказывается на размере получаемой прибыли, поэтому отказы в первую очередь не выгодны для самих страховщиков.

Права и обязанности страхователя

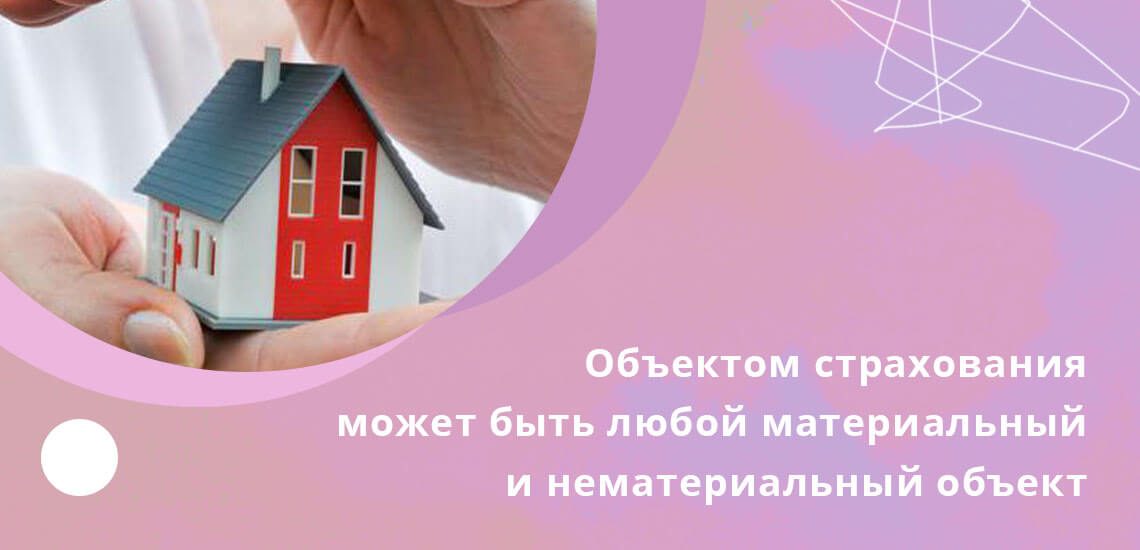

Страхователь – то клиент компании, желающий застраховать свое имущество, ответственность, жизнь и здоровье, и прочие материальные и нематериальные ценности. Законодательство не указывает на какие-либо ограничения в плане объектов страхования. Страховые компании в этом отношении имеют полную свободу действий. Фактически объектом страхования может быть любое материальное или нематериальное благо, которое представляет для страхователя определенную ценность. Помимо этого, страхователь обладает следующим набором прав и преференций:

- Получение возмещения в случае наступления страхового случая.

- Запрос любой документации – на бумажных и (или) электронных носителях.

- Получение информации по своему страховому делу.

- Привлечение экспертов для разрешения спорных ситуаций.

- Досрочное расторжение соглашения.

- Свободный выбор страховой компании.

- Обращение в СРО или судебные органы – в случае разногласий со страховщиком.

Отдельным договором могут устанавливаться дополнительные права. В списке указаны только основные преференции страхователя, которые не могут пересматриваться или сокращаться страховой компанией, независимо от предмета страхового соглашения. В число основных обязанностей страхователя входят:

Для каждого вида страхования могут устанавливаться дополнительные обязанности. К примеру, в случае с ОСАГО страхователи обязаны соблюдать сроки заключения соглашения. В противном случае владельцы транспортных средств подвергаются административному штрафу. При ипотечном страховании раздел с обязанностями может состоять из огромного количества пунктов договора, каждый из которых должен соблюдаться в обязательном порядке.

Страхователь, собственник, выгодоприобретатель – одно лицо или нет

В соответствии с действующим порядком, страхователем может выступать и не собственник объекта страхования. Достаточно рассмотреть пример ОСАГО, когда в страховую компанию может обратиться любое лицо, у которого есть документы на автомобиль. Доверенности и прочих дополнительных документов не потребуется – только стандартный пакет на машину и документы лица, обратившегося к страховщику.

Выгодоприобретатель – лицо, которое получает возмещение в случае наступления страхового случая. Им является собственник застрахованного объекта, если законом не предусмотрено иное. Следовательно, выгодоприобретателем может быть как сам страхователь, так и лицо, на законных правах обладающее застрахованным имуществом.

Возможные схемы страхования

В подавляющем большинстве случаев страхователь, собственник и выгодоприобретатель – это одно лицо. Человек (организация), являющийся собственником объекта, от своего имени обращается в компанию, заключает договор, вносит сумму страховой премии. Этот же гражданин впоследствии будет иметь право на получение страхового возмещения.

Реже наблюдается схема, по которой страхователь – не собственник, а выгодоприобретателем и собственником является другое лицо. И совсем редко может встречаться схема, по которой предусматривается три разных лица. В большинстве случаев лишение собственника имущества права на получение страхового возмещения связано с законодательными ограничениями.

Пример: в страховую компанию обращается гражданин, обладающий правом на управление транспортным средством, но не являющийся собственником. При наступлении страхового случая данный страхователь не получит никакого возмещения, так как он, по сути, от имени собственника заключил соглашение с компанией. При оформлении ОСАГО подобная практика считается крайне распространенной.

Это гражданин, жизнь, здоровье, имущество или пенсионное обеспечение которого застрахованы либо по доброй воле страхователя, либо по прямому указанию в специальном федеральном законе.

Страховая пенсия

Граждане Российской Федерации, которые официально осуществляют трудовую деятельность, в некоторых случаях при потере дохода могут рассчитывать на получение компенсации своего заработка. Выплаты в данном случае производятся из средств ПФР в виде выплат и страховых пенсий. Таким случаем могут выступать потеря кормильца, наступление пенсионного возраста.

В современной России практически все граждане имеют свидетельства об обязательном пенсионном страховании. Сокращенно – СНИЛС. Данный документ подтверждает, что гражданин имеет страховку пенсионной системы РФ, а за время его трудовой деятельности производилась оплата страховых взносов.

СНИЛС

СНИЛС представляет собой обязательный документ, требуемый при трудоустройстве. При его отсутствии невозможно в будущем сформировать право на получение страховой пенсии.

СНИЛС может быть добровольно оформлен неработающими гражданами вне зависимости от их трудоустройства, иностранными лицами, несовершеннолетними детьми.

При получении СНИЛС гражданин становится субъектом правоотношений в сфере пенсионного страхования и приобретает статус застрахованного лица. После этого он обретает определенные обязанности и права, несет ответственность, если не выполняет их.

Понятие и субъекты обязательного пенсионного страхования в РФ

Чтобы сформировать пенсионные права, работающие граждане должны зарегистрироваться в ОПС (системе по обязательному пенсионному страхованию). Данная система предполагает, что работодатели должны вносить денежные средства, выступающие страховыми взносами, за собственных работников. Кроме того, самозанятые и нетрудоустроенные граждане могут осуществлять подобные взносы самостоятельно.

Среди субъектов правоотношений системы ОПС выделяют:

- Страховщика. Им может выступать ПФР либо другой пенсионный фонд негосударственного типа (НПФ).

- Страхователя. К страхователям относятся все юридические лица, работодатели, физические лица, самостоятельно делающие пенсионные взносы.

- Застрахованное лицо. Им является любой гражданин, имеющий СНИЛС.

То есть система ОПС, созданная государством, представляет собой совокупность мер, которые направлены на формирование, защиту пенсионных прав всех граждан, получивших в ней страховой полис. Указанная система основывается на страховых принципах, в соответствии с которыми страховщики обязаны производить отчисления за лиц, имеющих страховку.

Застрахованные лица ПФР

Кто это такие? В соответствии с законодательством застрахованные лица - это все люди, за которых производится уплата страховых взносов. К ним могут относиться:

- Граждане РФ, которые трудоустроены за границей, но уплачивают взносы в ПФР.

- Священнослужители.

- Граждане, принадлежащие к родовым общинам малочисленных народов на Дальнем Востоке, Севере, Сибири, которые трудятся в рамках традиционных отраслей хозяйствования.

- Застрахованными лицами ПФР считаются также члены фермерских, крестьянских хозяйств.

- Самозанятые граждане, которые являются индивидуальными предпринимателями или занимаются частной практикой.

- Граждане, которые официально трудоустроены по договорам ГПХ или трудовым договорам, то есть, наемные работники.

- Другие категории населения, которые имеют СНИЛС (совершеннолетние граждане, не имеющие трудоустройства, несовершеннолетние дети).

Помимо этого, законодательство страны предусматривает, что застрахованное лицо - это не только гражданин России, но и гражданин другого государства, или тот, кто не имеет гражданства вовсе. Стоит отметить, что иностранные граждане, временно или постоянно проживающие на территории страны, не должны при этом являться высококвалифицированными специалистами.

Права застрахованных лиц

Застрахованное лицо, как и другие объекты правоотношений, обладает определенными правами и обязанностями. Основным правом гражданина, застрахованного в системе ОПС, является право своевременного получения страхового обеспечения (пенсионного), если наступает страховой случай (смерть кормильца, приобретение инвалидности, наступление старости).

И это не все. Для застрахованных лиц законодательством РФ предусмотрены и другие права:

- Право своевременного получения пенсионных накоплений (срочная пенсионная выплата, единовременная, бессрочная выплата накопительной части пенсии).

- Право распоряжения собственными пенсионными накоплениями (изменение управляющей компании, пенсионного фонда, прочее).

- Возможность формирования накопительной части пенсии в пенсионном фонде государственного, негосударственного типа.

- Право защиты собственных прав в органах судебного производства.

- Право бесплатной замены страхового свидетельства, если прежнее было утрачено, в нем были допущены ошибки, изменились личные данные.

- Право беспрепятственного получения у своего работодателя данных о состоянии и балансе индивидуального пенсионного счета, количестве пенсионных баллов, размере вносимых платежей, других сведений. Такую информацию можно получить также в органах ПФР, в том числе, посредством личного кабинета на официальном портале фонда.

Персонификация учета пенсионных прав

С целью учета и организации хранения сведений в случае застрахованных лиц в системе ОПС была разработана система персонифицированного (индивидуального) учета. Ведет данный учет Российский Пенсионный фонд.

Указанная система содержит следующие сведения о застрахованных лицах:

- Количество накопленных пенсионных баллов.

- Информация о производимых страховых взносах.

- Информация о периодах трудоустройства, заработной плате.

- Личная информация. Гражданство, место, дата рождения, пол, ФИО, прочее.

Основная цель разработки и организации персонифицированного учета заключается в учете информации о заработке и стаже застрахованного лица и контроле регулярной уплаты страховых пенсионных взносов. Данная система учета позволяет минимизировать неточности и ошибки, которые могут возникать при установлении накопительных пенсионных и страховых выплат.

Индивидуальные лицевые счета в ПФР

В процессе регистрации гражданина в системе ПФР открывается для каждого гражданина ИЛС (индивидуальный личный счет), а также присваивается СНИЛС – страховой номер. В постоянном страховом номере содержатся контрольные разряды, которые позволяют определять в процессе учета возникающие ошибки.

В соответствии с законодательством сам лицевой счет застрахованного лица подразделяется на три части. В каждой из них содержится определенная информация о лице, прошедшем регистрацию в системе ОПС.

- Первая часть – общая. В ней зашифрованы ФИО, сведения о доходах, гражданство застрахованного лица, пол, адрес его места жительства, периоды официального трудоустройства, прочие данные.

- Вторая часть является специальной и отражает данные о пенсионном праве застрахованного лица на накопительную часть пенсии.

- Третья часть является профессиональной, в ней отражаются суммы выплат, профессиональный стаж, инвестиционный доход, информация о страховых платежах, которые были внесены за человека, обладающего правом досрочного получения пенсии.

СНИЛС присваивают застрахованному лицу однократно, замене он не подлежит. Информация о застрахованном лице постоянно уточняется, дополняется на протяжении всей его жизни. Информация о гражданине даже после его смерти продолжает храниться определенное время в органах ПФР.

В силу того, что данные, содержащиеся на ИЛС, являются конфиденциальной информацией, получить доступ к ним может исключительно само застрахованное лицо.

Выписка

Состояние личного лицевого счета можно уточнить посредством специальной выписки. Выдают ее территориальные органы ПФР. Кроме того, можно воспользоваться личным кабинетом ПФР застрахованного лица или сайтом Госуслуг. Состоит указанная выписка из семи блоков, в каждом из которых отражена определенная информация о гражданине.

Обязанности лиц, застрахованных в системе ОПС

Кроме прав, лица, застрахованные в системе ОПС, имеют и определенные обязанности:

- Главная из них заключается в своевременном предоставлении достоверной информации, оригинальных документов непосредственно страховщику или страхователю.

- Если в документах происходят изменения (смена имени либо фамилии вследствие замужества), гражданину следует уведомить об этом ПФР либо работодателя. Любое изменение персональной информации может отразиться на выплате пенсионного обеспечения, когда его будут устанавливать.

- Кроме того, застрахованному лицу следует соблюдать все условия, установленные для формирования и выплаты пенсии.

Ответственность застрахованного лица перед ПФР, работодателем

Застрахованные лица как субъекты правоотношений, несут некоторую ответственность и перед страхователем, и перед страховщиком. Помимо этого, каждый гражданин, являющийся наемным работником, ответственен перед работодателем и ПФР, если он не выполняет свои обязанности.

Если застрахованные лица не выполняют обязанности, возложенные на них, к примеру, предоставляют неверную информацию о себе, то это может повлечь за собой выплату из бюджета ПФР лишних сумм денежных средств. В данном случае ответственность гражданина будет заключаться в необходимости возмещения страховщику возникшего ущерба. Возмещение в таком случае должно иметь денежное выражение, что регламентируется законодательством. В связи с этим следует контролировать выполнение собственных обязанностей.

Читайте также: