Кто может быть поручителем по кредиту в беларусбанке на строительство жилья по 240 указу

Обновлено: 02.07.2024

Беларусь считается социальным государством, и все ее жители могут построить или купить желанную жилплощадь, получив при этом поддержку государства. Давайте попробуем воспользоваться таким шансом.

Проверяем условия разных банков и понимаем, что для начала необходимо самостоятельно накопить на первый взнос, так как ни один банк не дает кредит на 100% от стоимости квартиры. Также никто не дает наличный расчет. Способ выплаты — безналичный перевод денег на счета третьих лиц.

Далее стоит проверить, можно ли претендовать на какие-либо льготы: льготная кредитная ставка, субсидии, отсрочка при погашении.

Льготный кредит

1% годовых, если это:

- дети-сироты;

- многодетные семьи;

- граждане, которые живут и работают в следующих районах Могилевской области: Хотимский, Климовичский, Славгородский, Кричевский, Краснопольский, Костюковичский, Чериковский, при условии, что недвижимость приобретается в этих же районах.

3% предлагают жителям городов и поселков с населением до 20 тыс. человек, а также жителям городов-спутников Минска: Фаниполь, Логойск, Заславль, Дзержинск, Смолевичи, Руденск.

Независимо от места проживания, от 5% предлагается:

- семьям, в которых есть дети-инвалиды;

- военнослужащим;

- сотрудникам всевозможных государственных комитетов;

- судьям, прокурорам;

- ликвидаторам аварии на ЧАЭС и ветеранам-интернационалистам;

- талантливой молодежи (специальный фонд);

- проживающим в служебных квартирах;

- населению, живущему в непригодных для проживания квартирах;

- гражданам, более 10 лет проживающим в общежитиях;

- молодым семьям с двумя несовершеннолетними детьми.

Даже если вы уверены, что попадаете в вышеуказанный список, получить такой кредит можно только при условии, что вы внесены в списки нуждающихся в улучшении жилищных условий, и подошла ваша очередь. Списки формируются в местных администрациях.

Сумма кредита — до 90% стоимости жилья, за исключением многодетных семей, у которых 4 и более детей. Им выделяется все 100%. При этом существуют нормативы общей площади на 1 человека, которая кредитуется. Для Минска — 15 квадратных метров.

Например, если вы молодая семья, у вас двое детей и вы строите 3-комнатную квартиру площадью 90 квадратных метров, вам дадут сумму, покрывающую 90% стоимости 60 квадратных метров.

Период использования: до 20 лет.

Выплаты: равными частями за весь период пользования.

Обеспечение возврата: поручители и залог строящейся или приобретаемой квартиры.

Если в семье один из родителей в декретном отпуске и получает пособие, на период получения пособия можно получить отсрочку на погашение задолженности по кредиту на жилье. Речь идет о декретном отпуске со вторым и каждым последующим ребенком до 3 лет.

Даже на первый взгляд все не так просто и доступно, как обещают. В реальности все еще сложнее, так как в очередях для нуждающихся необходимо ждать несколько лет, а в случае с молодыми семьями — более 10 лет.

С использованием субсидии

Это вариант для тех, у кого есть деньги на первый взнос и покупка отдельной квартиры не может больше ждать. Он дороже, но более реальный. Субсидия предоставляется вышеперечисленным гражданам согласно Указу Президента РБ №240.

Обязательное условие получения — быть в списках нуждающихся.

Предоставляется только на строительство, не на покупку жилья.

Как правило, субсидия выделяется на уплату части процентов за использование коммерческого кредита на строительство.

Молодой семье дополнительно положена субсидия на погашение основного долга: 10% от суммы долга, когда родился первый ребенок либо если вы усыновили/удочерили ребенка; 20% после рождения второго ребенка.

С этим видом кредитования работает не только Беларусбанк, но и:

Условия у всех банков идентичные.

Сумма: до 90% максимальной нормируемой (смотрите льготный кредит) стоимости жилья.

Период использования: до 20 лет.

Проценты: ставка рефинансирования (СР) + 3%. На 04.01.2020 это 9+3%=12%

Выплаты: за фактическое время использования.

Обеспечение возврата: поручители и залог строящейся квартиры.

Коммерческий кредит

На строительство жилья

Сумма: до 90% стоимости.

Период использования: до 20 лет.

Проценты: за фактическое время использования.

Обеспечение возврата: поручители и залог строящейся квартиры.

- Беларусбанк — СР + 3,89 п.п.

- Белагропромбанк — СР + 3,89 п.п.

- Белинвестбанк —12,89%.

На приобретение жилья

Сумма: до 90% стоимости.

Период использования: до 20 лет.

Проценты: за фактическое время использования.

Обеспечение возврата: поручители и залог приобретаемой квартиры.

- Беларусбанк — СР+3,89 п.п.

- Белинвестбанк —12,89%.

Система строительных сбережений

Период использования: до 20 лет.

Выплаты: равными частями за весь период пользования.

Обеспечение возврата: поручители и залог строящейся квартиры.

Такую возможность обеспечивает Беларусбанк:

- Сумма: до 75% стоимости строительства.

- Проценты: СР+1 п.п.

Ипотека

С этим видом кредита на недвижимость активно работают:

Работает партнерская программа с компаниями-застройщиками, которых порядка 10. Если вам нравятся предложения по строительству именно этих компаний, можно обратиться в один из банков за кредитом. Условия зависят от того, с какой строительной компанией вы будете заключать договор, но общая тенденция такова: в первые 12 месяцев вы платите либо строго по ставке рефинансирования, либо к ней добавляете 1 п.п, либо и вовсе по уменьшенной на 2-3 п.п СР. В последующие месяцы — СР +3,6% и выше.

Как рассчитать размер кредита под вашу заработную плату?

Самый распространенный способ расчета: из ежемесячного дохода вычитают сумму бюджета прожиточного минимума с учетом каждого члена семьи, а оставшаяся сумма может быть ежемесячным платежом.

У каждого банка на сайте есть калькулятор расчета. Чтобы увидеть, как это выглядит в цифрах, надо внести свои данные по доходу в онлайн калькулятор, и получить доступный размер кредита. А узнав доступную сумму, сложить ее с собственными средствами и осуществить мечту — купить долгожданную квартиру.

Кредит на строительство жилья в Беларусбанке в 2022 году предлагается на достаточно выгодных условиях, с которыми необходимо заранее ознакомиться при обращении в банк.

Какие условия кредитования в Беларусбанке, какие требования к заемщикам, необходимые документы и преимущества – более подробно далее в статье.

Условия по кредиту на строительство жилья в Беларусбанке

Предоставление кредита на строительство жилья в Беларусбанке подразумевает следующие условия, которые представлены в таблице.

Также нужно учитывать, что процент кредита плавающий, то есть при изменении ставки рефинансирования НБ РБ (10,5%), общая ставка за использование заемных средств может измениться.

При кредите на постройку помещений, предназначенных для жилья, через покупку жилищных облигаций погашение тела кредита должно осуществляться по окончанию 18 мес. (при введении в использование жилого дома после строительства), на следующий месяц, но не позже трех лет с даты оформления кредитного договора.

Погашение тела кредита на строительство или реконструкцию индивидуальных квартир и жилых домов должно осуществляться:

- При целевом использовании ссуды в жилых домах, которые имеют много квартир, то по окончанию 18 мес. (при введении в использование объекта после строительства или реконструкции), на следующий месяц, но не позже трех лет с даты заключения кредитного договора.

- При целевом использовании заемных средств в одноквартирных домах/помещениях в блокированных домах, предназначенных для жилья, то по окончанию 18 мес. (при введении в использование объекта после строительства или реконструкции), на следующий месяц, но не позже четырех лет с даты заключения договора.

Статья в тему: Кому предоставляется кредит на реконструкцию жилья в Беларусбанке? Условия и преимущества

Требования к заемщикам в 2022 году

Беларусбанк определяет следующие требования к кредитополучателям:

- Заемщик (поручитель) должен быть дееспособным.

- Постоянное проживание в пределах Республики Беларусь.

- Гражданин Беларуси/иностранец/лицо, не имеющее гражданство.

- Платёжеспособность, которая подразумевает постоянный заработок.

Список документов для кредита на строительство жилья

Для получения кредита на строительство дома в Беларусбанке нужно предоставить определенные документы, а именно:

- Паспорт (предоставляется копия, но и оригинал предъявляется). Если поручители имеются, то и их паспорт предоставляется в таком же порядке.

- Бумага с согласием заемщика и поручителя на проверку Беларусбанком их данных, на предоставление информации от НБ РБ.

- Справки о доходах клиента с целью получения ссуды, оформления поручительства. Будьте внимательны, срок действия таких справок – 30 дней. Также, может предоставляться выписка за 3 последних месяца со счета, если заемщик/поручитель получает зарплату в Беларусбанке.

- Отчет Кредитного регистра НБ РБ.

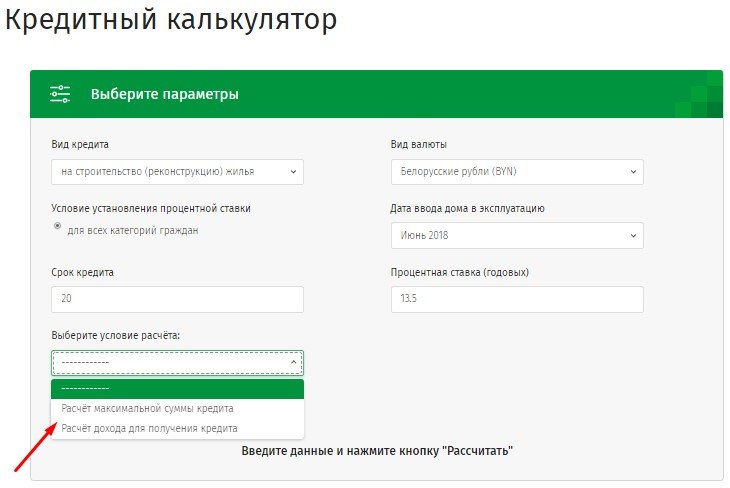

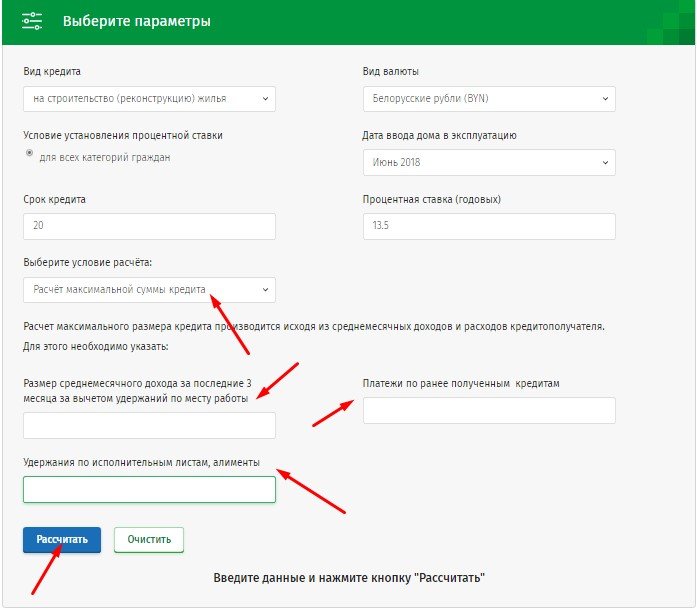

Кредитный калькулятор

Кредитный калькулятор Беларусбанка позволяет рассчитать кредит (его максимальное количество), необходимую для постройки жилья, исходя из расходов и доходов клиента в среднем за 1 мес.

Помимо максимальной суммы ссуды, можно рассчитать сумму необходимых доходов для получения кредита, указав в калькуляторе желаемую сумму и удержания. Программа выдаст сумму, которую нужно иметь в качестве своего дохода за 1 мес., в среднем.

Как получить кредит на строительство жилья в Беларусбанке?

Для получения ссуды на постройку жилья в Беларусбанке нужно посетить службу льготного и ипотечного кредитования, а именно:

- По месту стройки жилья (при проживании в Могилеве, Гомеле и др.).

- По месту жительства и регистрации в Ипотечный офис (при проживании в городе Минск).

Льготные кредиты Беларусбанка на строительство жилья предоставляются заемщикам при их наличии в списках на получение льготных кредитных средств на основании Указа главы государства.

Рекомендуем к просмотру:

Преимущества кредита от Беларусбанка

Кредит на строительство жилья в Беларусбанке обладает определёнными преимуществами, а именно:

Беларусбанк входит в число крупнейших кредитных учреждений страны, который представляет широкий спектр банковских продуктов: потребительское кредитование, ипотека, льготные кредиты, лизинг, платежные карточки и вклады. Его клиентами становятся как физические, так и юридические лица. Наиболее распространено приобретение недвижимости за заемные средства. Так заемщикам предлагается оформить кредиты на строительство жилья от Беларусбанка по нескольким программам.

p, blockquote 1,0,0,0,0 -->

Условия выдачи

p, blockquote 2,0,0,0,0 -->

p, blockquote 3,0,1,0,0 -->

Заемные средства выдаются на максимальный срок 20 лет. Погашается долг по кредиту:

- Если строится или реконструируется жилое помещение в многоквартирном жилом доме, то возвращать кредитные средства заемщику нужно с 19 месяца, после того, как завершенное строительство или реконструкция недвижимости были приняты в эксплуатацию (но не позже чем через 36 месяцев после вступления в силу кредитного договора).

- Если строится или реконструируется одноквартирный жилой дом, то возврат кредитных средств осуществляется с 19 месяца, после принятия в эксплуатацию завершенной постройки или реконструкции недвижимости (но не позже чем через 48 месяцев после подписания кредитного договора).

Размер кредита не может превышать более 90% (многодетные семьи получают 95%) от суммы, необходимой на постройку или реконструкцию жилого помещения. Причем платежеспособность является определяющим фактором при расчете размера. Если она ниже требуемой, то разрешается привлечь поручителей в лице близкого родственника (жены/мужа, родителя, сестру/брата, детей, внуков). Все доходы суммируются, что дает возможность заемщику получить большую сумму. В качестве залогового обеспечения для кредитов до 100 тыс. используется поручительство, залог и другие способы, указанные в законодательстве РБ. Для ссуды от 100 тыс. потребуется обязательно предоставить в залог строящееся (реконструируемое) жилое помещение и поручителей.

p, blockquote 5,0,0,0,0 -->

Важно отметить, что кредиты на строительство жилья Беларусбанк выдает и для нуждающихся. Предназначены они для граждан, которые состоят на учете по улучшению состояния жилья.

Максимальная сумма кредита на льготных условиях зависит от платежеспособности клиента. Но не может быть больше 75% от полной стоимости строительства и 90% для молодых семей и родителей с 3 и более детьми, не достигшими совершеннолетия.

p, blockquote 7,1,0,0,0 -->

Процентные ставки

Процент за использование кредитных средств плавающий, и изменяется в день изменения ставки рефинансирования Национально Банка РБ. Для обеих программ Беларусбанк рассчитывает процент за кредит следующим образом, к ставке рефинансирования прибавляется 3%. С 14 февраля 2021 года согласно постановлению Нацбанка от 30 января этого же года № 38 ставка рефинансирования составляет 10,5%. Таким образом, процент по кредиту на строительство жилья на сегодняшний день равняется 13,5% в год.

p, blockquote 8,0,0,0,0 -->

Внимание! Погашается только фактический период использования кредитных средств.

При расчете годового процента для льготной программы по улучшению жилищных условий ставка рефинансирования уменьшается на 50%.

p, blockquote 10,0,0,0,0 -->

Требования к заемщику

Кредитополучателем и поручителем должно быть обязательно дееспособное физическое лицо, являющееся гражданином Республики Беларусь или лицо, не имеющее гражданства, но с постоянным источником доходов и длительным местонахождением на территории страны. Кроме этого, банк выдвигает еще ряд требований:

- Минимальный возраст заемщика – 18 лет.

- Наличие официального трудоустройства не меньше 6 месяцев на последнем месте работы и совокупный стаж от 1 года.

- Размер ежемесячного заработка должен превышать кредитный платеж.

- Положительная кредитная история.

Необходимые документы

К заявлению на предоставление кредита на строительство квартиры или дома потенциальному заемщику необходимо приложить утвержденный банком пакет документом, состоящий из:

- Оригинала и копии гражданского паспорта главного кредитополучателя и поручителей.

- Документа, подтверждающего регулярный официальный доход физического лица (срок его действия составляет 30 календарных дней с момента выдачи).

- Письменного заявления от потенциального заемщика и поручителей, в котором они дают согласие на предоставление отчета, выдаваемого Кредитным регистром Нацбанка РБ.

- Письменное заявление от заемщика и поручителей, в котором они разрешают Национальному банку Республики Беларусь выдать о них информацию, а кредитору – проверить персональные данные и другие сведения, указанные в анкете-заявителя.

- Дополнительных документов на реконструируемую недвижимость и строительство.

Важно отметить, что если у заемщика нет возможности предоставить справку о заработке с места работы, то ему предоставляют право выбрать другой способ подтверждения дохода (например, взять выписку из банковского счета).

Пошаговый процесс оформления ссуды

- Предоставление в банк необходимых документов и заявления-анкеты.

- Ожидание решения от кредитного инспектора на номер, указанный в анкете.

- Подписание кредитного договора (если банк одобрит заявку).

- Получение кредитных средств на банковскую карту.

К заполнению анкеты рекомендуется подойти ответственно и указывать только верную информацию, так как из-за недостоверных сведений в выдаче займа откажут с большой вероятностью.

Читайте также: