Кто имеет право составлять портфель ценных бумаг

Обновлено: 02.07.2024

Универсальных инвестиционных портфелей не существует. Для каждой конкретной ситуации он будет иметь индивидуальную комбинацию ценных бумаг. Но есть и хорошая новость: распределение активов во многом зависит от нескольких простых параметров, поэтому любой инвестор может разобраться в основах формирования долгосрочной инвестиционной стратегии. Вот пошаговый план, как определить структуру для своего портфеля.

Шаг 1. Определите свою финансовую цель и риск-профиль

В долгосрочном инвестировании важную роль играет постановка цели и определение индивидуальных параметров, в том числе риск-профиля. О том, как правильно ставить цели, мы уже писали (здесь и здесь).

Определить свой риск-профиль можно с помощью простого теста. Он подскажет, к какому типу инвестора вы относитесь. Традиционно выделяют три риск-профиля:

- Консервативный. Инвестор с таким риск-профилем не готов к просадкам портфеля более чем на 5–10%. Основной класс активов для инвестирования в этом случае — облигации, фонды облигаций и денежного рынка.

- Умеренный. При умеренном отношении к риску инвестор готов к временным падениям стоимости портфеля на 15–20%. Комбинации классов активов тут, скорее всего, более сбалансированы. Это значит, что инвестиционный портфель включает в себя и акции, и облигации.

- Агрессивный. Инвестор с агрессивным риск-профилем готов выдержать серьезные падения рынков во время кризиса (до 50%). Как правило, большую часть портфеля такой инвестор держит в акциях.

Существуют и более детализированные тесты, которые определяют риск-профиль, в том числе исходя из сроков инвестирования. Например, такую методологию имеет тест от Schwab

Определение риск-профиля после прохождение теста по методологии Schwab

Примечание: Time horizon score — значение временного горизонта инвестирования, определяется по 2 вопросам (чем больше значение, тем больше срок инвестирования). Risk tolerance score — уровень толерантности к риску, определяется по 7 вопросам (чем больше значение, тем выше уровень толерантности к риску).

Источник: Schwab

Есть и другие тесты, например от Vanguard. Сразу после его прохождения компания определяет необходимое распределение активов в долях акций и облигаций. Подробнее о подходе Vanguard можно почитать по ссылке.

Структура портфеля, исходя из риск-профиля после прохождения теста на от Schwab

Примечание: Large-Cap Equity — акции компаний США большой капитализации, Small-Cap Equity — акции компаний США малой капитализации, International Equity — акции компаний международного рынка, Fixed Income — облигации, Cash Investments — инструменты денежного рынка Источник: Schwab

Несмотря на довольно подробную детализацию классов активов в портфеле по рекомендации Schwab, ключевой фактор для дальнейшей работы над структурой распределения — выбор соотношения долей акций и облигаций в нем.

Шаг 2. Найдите оптимальные доли акций и облигаций в портфеле

Необходимо помнить, что большее время на достижение цели позволяет использовать более рискованное распределение активов (следовательно, с более высокой долей акций). Это объясняется довольно просто: чем больше горизонт инвестирования, тем больше риска может взять на себя инвестор.

Как учесть все факторы (доходность, риск-профиль, горизонт инвестирования) и понять, что выбранное распределение позволит достичь поставленной финансовой цели? Самый популярный способ решить эту задачу — сравнить требуемую доходность инвестиций с ожидаемой доходностью портфеля с заданным соотношением акций и облигаций.

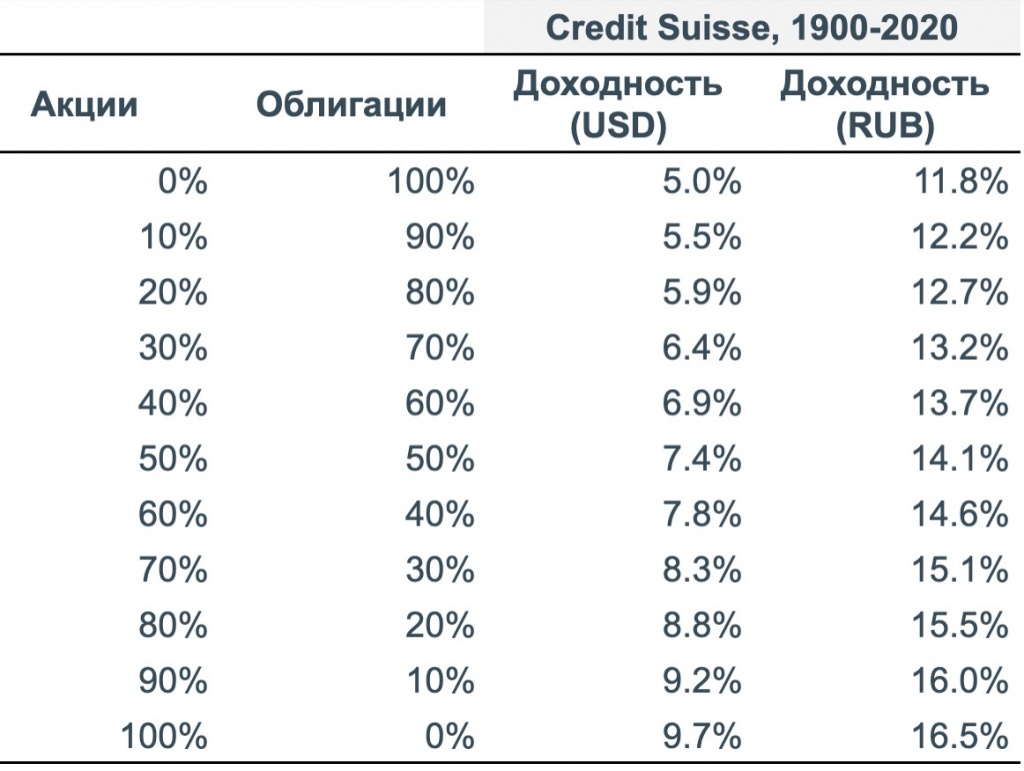

В качестве возможной будущей доходности можно использовать данные Credit Suisse по среднегодовой доходности акций и облигаций за минувшие 120 лет. Для удобства мы составили таблицу, в которой рассчитали ожидаемую (среднегодовую) доходность разных комбинаций из двух классов активов. Конечно, стоит корректировать эту картину на текущие оценки доходности. По фондам акций, к примеру, мы их приводим в мониторе страновых рынков.

Среднегодовая доходность разных комбинаций классов активов

Источник: Credit Suisse, расчеты FinEx

- увеличить долю сбережений (более активно откладывать!);

- увеличить срок инвестирования;

- учесть будущее увеличение уровня дохода (а следовательно, и доли сбережений). Кстати, это легко сделать в нашем пенсионном калькуляторе.

Шаг 3. Выберите инструменты для распределения доли акций и облигаций и составьте свой инвестиционный портфель

После того как инвестор определился с соотношением акций и облигаций в портфеле, можно перейти к выбору конкретных инструментов. В портфеле акций должен быть представлен как можно более широкий набор активов как развитых, так и развивающихся стран.

Чтобы определить доли стран, можно отталкиваться от глобальной капитализации рынков. К примеру, общее распределение развитых и развивающихся рынков в соответствии с их капитализацией может быть таким:

Глобальное распределение капитализации рынков

Источник: Bloomberg, расчеты FinEx, первый квартал 2021 года

Из всего многообразия ETF на Московской бирже инвестор может составить хорошо сбалансированный инвестиционный портфель, который подойдет именно ему. Протестировать выбранное распределение на исторических данных можно с помощью конструктора на сайте FinEx.

Если наша статья вызывает вопросы — обратите внимание на готовые решения в виде модельных портфелей или воспользуйтесь робо-калькулятором.

Что еще почитать:

Подпишитесь и оставайтесь в курсе!

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Инвесторы стремятся защитить свои вложения от колебаний цен на рынке. Для этого они распределяют капитал между разными инструментами: так убыток по одной из ценных бумаг может компенсироваться прибылью от других.

Что такое инвестиционный портфель

Инвестиционный портфель — это набор активов для накопления и умножения капитала. Он похож на кошелек, в котором хранятся:

- акции;

- облигации;

- ETF; ; , недвижимость, криптовалюты и пр.

Инвестор получает доход двумя способами: в виде разницы между ценой покупки и продажи активов или в виде периодических выплат — дивидендов или купонов. Перед тем, как составить портфель инвестиций, нужно сформулировать свое отношение к риску, поставить цель, определить срок ее достижения.

Разновидности портфелей

Структура инвестиционного портфеля во многом зависит от готовности владельца рисковать. Ценные бумаги условно располагаются в следующем порядке по возрастанию риска и, соответственно, доходности: государственные облигации (ОФЗ), корпоративные облигации, акции, деривативы (опционы, фьючерсы, форварды, свопы).

В зависимости от своего отношения к риску инвесторы формируют разные виды инвестиционных портфелей:

2. Умеренный. Применяется инвесторами, допускающими небольшую степень риска. Содержит от 35% до 50% акций, не более 10% из которых могут быть вложениями в стартапы или высокорискованные сферы экономики. Инвестор рассчитывает на прибыль от 12% до 20% годовых.

3. Агрессивный. Предполагает высокий уровень риска и практически на 100% состоит из акций. Бумаги крупных предприятий составляют не более 30%. Основная доля распределена между быстрорастущими компаниями, например, из IT-сектора. Ожидаемая прибыль — около 45% годовых.

Цели формирования инвестиционного портфеля также влияют на его формат, например:

- покупка квартиры или автомобиля;

- пенсионные накопления;

- оплата учебы;

- путешествие;

- создание прочной финансовой подушки безопасности.

Срок действия инвестиционного портфеля напрямую зависит от цели вложения. Например, крупная покупка обычно требует от нескольких месяцев до года инвестиций. Пенсионные накопления или создание капитала для пассивного дохода могут занять десятки лет. По сроку можно выделить типы инвестиционных портфелей:

- краткосрочный (от года до 3 лет);

- среднесрочный (от 3 до 10 лет);

- долгосрочный (от 10 лет и выше).

Как собрать инвестиционный портфель

1. Четко сформулировать цель, так как он нее зависят срок и сумма инвестиций. Например, через год купить автомобиль за 1,5 млн рублей или к 40 годам выйти на пассивный доход в 50 тыс. рублей.

2. Определить свой риск-профиль. Можно пройти тестирование на сайте брокера или самостоятельно оценить свою терпимость к возможным убыткам.

3. Распределить активы в процентном соотношении, соответствующем вашей цели, сроку и терпимости к риску.

4. Отобрать ценные бумаги. Перед покупкой активов нужно проанализировать их надежность и потенциальную доходность.

5. Диверсифицировать инвестиции. Портфель должен был адаптирован к рыночным колебаниям, неопределенности и ошибкам. Чтобы свести риски к минимуму, нужно вкладывать деньги в разные инструменты, отрасли, страны и компании. Так отдельные инвестиции не будут существенно влиять на капитал. Если сумма инвестиций невелика, для диверсификации можно использовать биржевые паевые инвестиционные фонды (БПИФы, ETF).

7. Ребалансировать свой портфель, то есть иногда продавать или покупать ценные бумаги, чтобы они продолжали соответствовать выбранному соотношению.

Как отобрать ценные бумаги

Когда понятны принципы формирования инвестиционного портфеля, можно приступать к его наполнению. Этап анализа и выбора бумаг занимает больше всего времени и требует кропотливости.

Например, при выборе облигации важно учитывать размер купона, его тип, срок погашения, вид облигации, кредитный рейтинг компании, выпустившей бумагу (эмитента), ключевую ставку ЦБ. В периоды роста ставки рефинансирования не стоит покупать долгосрочные облигации, так как они могут потерять свою привлекательность со временем.

Биржевые фонды можно сравнить по комиссиям, ошибкам слежения, объемам активов фонда, ценам лота и управляющим компаниям.

Приобретая акции, необходимо обратить внимание на несколько факторов:

- репутацию компании, качество ее продукта, состояние сектора, в котором она работает;

- достаточность активов для непрерывной работы компании на ближайшие 5-10 лет;

- выручку и чистую прибыль, которые должны расти последние несколько лет;

- дивидендную политику, стабильность выплат;

- эффективность работы компании — рентабельность активов и капитала. В целом, чем они выше, тем лучше, но в каждой отрасли свои стандарты;

- размер долга, его отношение к прибыли.

Выводы

Инвестиционный портфель — инструмент для повышения безопасности и защиты ваших вложений. Его формат зависит от целей инвестора, сроков и терпимости к риску. Покупать ценные бумаги нужно только после тщательного анализа эмитента и особенностей инструмента.

ЧИТАТЬ

ЧИТАТЬ

ЧИТАТЬ

ЧИТАТЬ

Москва Пресненская набережная, д. 8, стр. 1, 4 этаж МФК "Город Столиц", Башня "Москва",

Северный блок

Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-12601-100000 от 09 октября 2009 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия.

Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности № 045-12604-010000 от 09 октября 2009 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия.

Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности № 045-12895-100000 от 02 февраля 2010 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия.

Что такое инвестиционный портфель

Размер инвестиционного портфеля — это тот объем средств, который вы вкладываете в инструменты фондового рынка. Он может содержать элементы как пассивного, так и активного инвестирования: например, у вас есть 1 млн руб., из которых 250 тыс. руб. вы размещаете на вкладе в банке, 250 тыс. руб. — в управляющую компанию — это ваша пассивная часть инвестпортфеля. А 500 тыс. руб. вы можете вложить в биткоин, диджитал-компании, акции на российском и иностранных рынках — это активная часть.

Таким образом, в инвестиционный портфель могут входить разные инвестиционные инструменты, потенциально приносящие доход: акции и облигации, индексные биржевые фонды (ETF) и ПИФы, вклады, валюта, драгметаллы, недвижимость и др.

Портфельное инвестирование позволяет снизить риски с помощью диверсификации, то есть распределения вложений в несколько видов активов, и с большей вероятностью заработать желаемую доходность, чем инвестиции в один или два актива.

Диверсификация не только для консервативных, осторожных инвесторов — портфели собирают и активные инвесторы, в том числе занимающиеся агрессивной стратегией. В этом случае инвестиционный портфель просто наполняется соответствующими инструментами, например, ценными бумагами высокорискованных эмитентов.

Виды инвестиционных портфелей

Инвестиционные портфели могут быть сгруппированы абсолютно по-разному, и это зависит от ваших целей и риск-аппетита, проще говоря, склонности к риску.

По рискам портфели делятся на:

- низкорискованные, пассивные, или консервативные. Сюда входят банковские депозиты и государственный долг (гособлигации различных стран). Данный портфель характеризуется низкими рисками и стабильной доходностью, однако доходность может быть столь низкой, что не покроет и инфляцию;

- портфели среднего риска, куда входят фонды акций и облигаций, акции и облигации крупных, стабильных компаний;

- высокорискованные или активные портфели, включают высокодоходные облигации, опционы, фьючерсы. Такие портфели, как правило, формируют с помощью профессиональных управляющих, они краткосрочны, и их нужно постоянно контролировать.

Также портфели варьируются по способу получения дохода:

- портфель роста, в который активы подбираются с учетом перспектив их роста. Инвестор получит доход с роста стоимости портфеля;

- дивидендный, или купонный портфель. В него входят активы, которые приносят регулярный доход, к примеру, дивиденды, купонные выплаты. В этом случае инвестор зарабатывает, именно получая такие регулярные выплаты.

Наиболее часто встречаются следующие варианты инвестиционных портфелей:

- портфель активного роста, в него входят ценные бумаги компаний, которые быстро и активно растут;

- портфель на потенциальный рост — это портфель компаний, которые пока недооценены на рынке. Для формирования такого портфеля нужно оценить финансовое состояние компании и спрогнозировать доходность. Для этого смотрят отчетность компании, разные мультипликаторы;

- портфель минимального риска, его формируют из активов, которые характеризуются минимальными рисками и приносят невысокий, но стабильный доход. Это, к примеру, банковские вклады, ОФЗ, дивидендные облигации;

- всесезонный, или вечный портфель, в который могут входить как низкорисковые активы, так и активы с высоким риском. Управлять доходностью помогает балансировка, как правило, это делают профессиональные управляющие;

- индексный портфель составляется из индексных фондов. ETF и ПИФ позволяют вкладываться не в отдельные бумаги, а сразу в индексы, еще более диверсифицируя инвестиции. К примеру, широкий индекс S&P или NASDAQ. Это могут быть индексы разных стран — так инвестор выбирает, в экономику какого государства он хотел бы вложиться; индексы разных отраслей – к примеру, сырьевой фонд, ИТ-фонд, и др.

Еще один параметр, который важно учитывать — аллокация, т.е. распределение инструментов в портфеле в зависимости от целей инвестора. Аллокация может и должна периодически меняться вместе с изменением макроэкономической ситуации в мире, монетарной политики крупнейших экономик или страны, в активы которой вы инвестируете и т.д.

В целом стратегия контроля аллокации активов между финансовыми инструментами (группами инструментов) в портфеле предполагает размещение средств на долгий срок и активное управление портфелем. Простыми словами, это комбинация различных стратегий в одном портфеле, что позволяет инвестору зарабатывать на любом рынке.

В ее основе лежит концепция A, B, C — альфа, бета и купон (Coupon). При аллокации портфель будет состоять из альфа-стратегий, бета-активов и инструментов, приносящих купонный доход. Распределение долей, безусловно, зависит от риск-аппетита инвестора.

А — доля альфа-стратегий, зарабатывающих вне зависимости от движения рынка, позволит получать некоррелированный с рынком доход. B — доля бета-активов, куда относятся индексные инструменты (корзина акций, ETF на индекс или на сектор). Бета-активы — это те активы, которые растут тогда, когда рынок растет, и падают, когда рынок падает, то есть их движение можно спрогнозировать по рынку. И наконец, С — это активы с купонным фиксированным доходом.

Как составить портфель начинающему инвестору

Что касается оптимальных пропорций в инвестиционном портфеле, то классическая теория сформулирована следующим образом:

Возможна некоторая корректировка в зависимости от возраста и инвестиционных целей инвестора. У молодых и только начинающих свой путь аппетит к риску часто неоправданно высок — 70% инвестиций может приходиться на более рискованные инструменты (акции), 30% — на консервативные (облигации). С возрастом эта пропорция зеркально меняется, и более зрелый инвестор будет вкладывать все меньше в рискованные активы.

Еще один вариант — индексные инструменты, благодаря которым вы сможете добиться максимальной диверсификации, вкладываться в экономики разных стран, отрасли, индексы. По доходности вы точно опередите инфляцию. Многие известные инвесторы делают свои портфели публичными, можете посмотреть и сориентироваться на их тактику и стратегию, поучиться на них.

Получив определенный опыт, вы сможете собрать неплохой портфель самостоятельно, однако рекомендуется все же обращаться к экспертам. Профессиональный управляющий сможет дать советы по стратегии инвестирования и пояснит сложные, но потенциально более интересные по доходности инструменты. Кроме того, с профессионалом можно также обратиться к стратегиям с меняющейся аллокацией, которые дают возможность зарабатывать высокую доходность без привязки к рынку.

Постоянно учитесь и следуйте холодному расчету и здравому смыслу, а не эмоциям, особенно, когда речь идет об инвестициях.

Составление инвестиционного портфеля позволяет эффективно сохранять и приумножать денежные средства инвесторов. Но для достижения максимального эффекта необходимо соблюдать ряд принципов составления и управления портфелем. К примеру, многие слышали о необходимости диверсификации и управления рисками. Но как это сделать грамотно? В этой статье мы расскажем обо всех основных принципах формирования инвестиционного портфеля и тонкостях управления им.

Этапы формирования инвестиционного портфеля

Составление любого портфеля включает в себя три основных этапа:

- Отбор компаний — начальный этап формирования любого портфеля, причем этот этап не должен прекращаться никогда.

- Портфелирование — приобретение ценных бумаг при сопутствующих фундаментальных и технических факторах.

- Управление — постоянная замена одних элементов портфеля другими с целью максимизации доходности и минимизации риска.

Принципы отбора компаний для включения в инвестиционный портфель

Диверсификация. Для снижения уровня риска недостаточно просто набрать много бумаг в портфель — нужно сделать это грамотно. Иными словами, диверсифицировать необходимо не только по количеству, но и по качеству.

Принципы портфелирования при формировании инвестиционного портфеля

Постепенный набор. Многие начинающие инвесторы, желая сформировать инвестиционный портфель, приобретают бумаги ежемоментно, что нельзя назвать грамотным биржевым поведением. Бумаги нужно включать в портфель постепенно, в те моменты, когда и индекс, и интересующая бумага подходят к своим поддержкам и начинают показывать тенденцию к росту. Причина проста — подобное поведение снижает риск свободных колебаний цены акции внутри тренда. То есть бумаги следует покупать не именно в момент составления портфеля, а при наличии сигналов на их покупку. То есть методы классического технического анализа могут помогать и портфельному аналитику.

Принципы управления инвестиционным портфелем

Смена составляющих портфеля. Цены активов и рыночные условия постоянно изменяются. Некоторые активы достигают своих целевых уровней, и их дальнейшее движение становится маловероятным. Другие, напротив, не показывают движения в планируемом направлении, поэтому их дальнейшее нахождение в портфеле нецелесообразно. Всё это приводит к необходимости замены составляющих портфеля. В моменты хороших индексных трендов в портфеле превалируют акции, в моменты рыночной неопределенности — облигации, и со временем они сменяют друг друга. Но пока какая-то из тенденций движется в своем развитии, инвестор выполняет первоначальную задачу — отбирает бумаги для осуществления вложений. Таким образом, процесс начинается вновь, принося всё больше прибыли по мере роста опыта инвестора.

Стратегии формирования инвестиционного портфеля могут различаться по своей механике, но в основе каждой из них будут в той или иной форме присутствовать приведенные принципы. Инвестор при этом находится в процессе постоянного анализа финансовых инструментов и рыночных трендов, совершая активные действия не слишком часто, но обдуманно.

Кстати, открыть свой первый брокерский счёт можно прямо на нашем сайте. А если всё ещё боитесь выходить на рынок с реальными деньгами – потренируйтесь на демо-счёте. И обязательно подпишитесь на обновления – актуальные и полезные материалы обязательно пригодятся вам в обучении!

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Читайте также: