Кому положено молоко за вредность в рк

Обновлено: 25.06.2024

Некоторые типы производственной деятельности сопряжены с вредными и опасными условиями труда. Чтобы минимизировать негативное воздействие на здоровье работников, работодатели должны обеспечивать их не только средствами защиты, но и некоторыми пищевыми продуктами, способствующими выведению токсинов из организма. Рассмотрим подробнее, кому положено молоко за вредность, чем его можно заменить и как его правильно выдавать.

Статья 222 ТК РФ предусматривает выдачу молока и другого лечебно-профилактического питания работникам, занятым на вредных и опасных производствах. Эта же норма обязывает выдавать указанные продукты бесплатно. Нормы и порядок выдачи, а также перечень негативных производственных факторов оговорены в Приказе Минздравсоцразвития России от 16.02.2009 № 45н.

Молоко за вредность: кому положено

Право получать молоко за вредность профессии имеют работники, должности которых перечислены в Приказе Минздравсоцразвития РФ от 16.02.2009 № 46н. Таким правом, в частности, наделены работники химических производств, горнодобывающей промышленности, электротехнической сферы, фармацевтических заводов и других опасных видов деятельности.

Полный перечень профессий и должностей, которым положено молоко за вредность

Условия предоставления

Основанием для выдачи молока за вредность является превышение предельно допустимых значений вредных факторов. Факт превышения должен быть подтвержден результатами специальной оценки условий труда или аттестации рабочих мест. При этом результатам замеров не может быть больше 5 лет.

Какими продуктами можно заменить молоко

С согласия сотрудников и профсоюзного органа компенсация за вредность молоком может быть заменена на другие продукты. Например творог, сыр, кефир, ряженка, ацидофилин, простокваша. Также можно выдавать и другие продукты, которые соответствуют требованиям диетического и лечебно-профилактического питания.

Отдельно отметим, что согласно Приказу Минздравсоцразвития России от 16.02.2009 № 45н, нельзя заменять молоко сметаной, маслом и другими продуктами, не предусмотренными в этой норме.

Сотрудникам, которые заняты на особо опасных работах, вместо молока и заменяющих его продуктов полагается лечебно-профилактическое питание. В Приказе Минздравсоцразвития РФ от 16.02.2009 № 46н определены 8 вариантов рационов. В зависимости от вида деятельности, работников необходимо обеспечивать в соответствии с каким-либо из этих рационов. В такое лечебно-профилактическое меню включаются различные продукты питания: молоко, творог, сыр, ряженка, кефир, яйца, мясо, рыба, овощи, хлеб, крупы, соки, фрукты и ягоды. Отдельно подчеркнем, что если сотрудники получают бесплатное питание, то им не выдают молоко за вредность.

Порядок и нормы выдачи

Нормы и порядок выдачи определены в Приложении 1 Приказа Минздравсоцразвития России от 16.02.2009 № 45н. Выдача молока за вредность производится в дни фактической занятости сотрудников на вредных работах. То есть нельзя выдавать молоко наперед или за уже прошедшие смены. Например, его можно выдавать в обеденный перерыв или в конце смены. Норма бесплатной выдачи молока составляет 0,5 л за смену. При этом продолжительность рабочего дня не может быть меньше, чем половина смены.

Выдача и употребление молочных продуктов должны осуществляться в специально оборудованных для этого помещениях, соответствующих санитарно-гигиеническим требованиям СанПиН 2.3.6.1079-01 (Постановление Главного государственного санитарного врача РФ от 08.11.2001 № 31). Если в организации нет помещения, отвечающего требованиям этой нормы, руководитель имеет право заключить договор об оказании услуг питания со сторонней организацией.

Денежная компенсация

Часть 1 статьи 222 ТК РФ предусматривает возможность замены бесплатной выдачи молочной продукции на денежную компенсацию. Сделать это можно по письменному заявлению работников.

Бланк заявления о замене молока денежной компенсацией

![]()

Размер компенсации рассчитывается исходя из стоимости молока жирностью 2,5 % или равноценных ему продуктов в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ. Возможность получения денежной компенсации и ее размер должны быть закреплены в коллективном или трудовом договоре. Выплаты должны производиться не реже чем раз в месяц, а их размер должен индексироваться в зависимости от колебания цен на продукты. Кроме того, компенсация, равно как и стоимость пищевой продукции, не облагается НДФЛ и страховыми взносами.

Порядок выдачи молока на работах с вредными условиями труда

В соответствии со статьей 222 Трудового кодекса РФ на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. Выдача молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором.

Нормы бесплатной выдачи молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда, утверждены приказом Минздравсоцразвития России от 16.02.2009 № 45н. Согласно пунктам 3, 10 Приложения № 1 к Приказу № 45н:

Выдержка из документа

«3. Выдача и употребление молока или других равноценных пищевых продуктов должны осуществляться в буфетах, столовых или в помещениях, специально оборудованных в соответствии с утвержденными в установленном порядке санитарно-гигиеническими требованиями. .

10. Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов может быть заменена по письменным заявлениям работников компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, которая производится в соответствии с Порядком осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, приведенным в приложении № 2.

Бухгалтерские записи для отражения операций не приведены в действующих инструкциях по бухгалтерскому учету:

- Инструкции по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), далее - Инструкция № 162н;

- Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н);

- Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

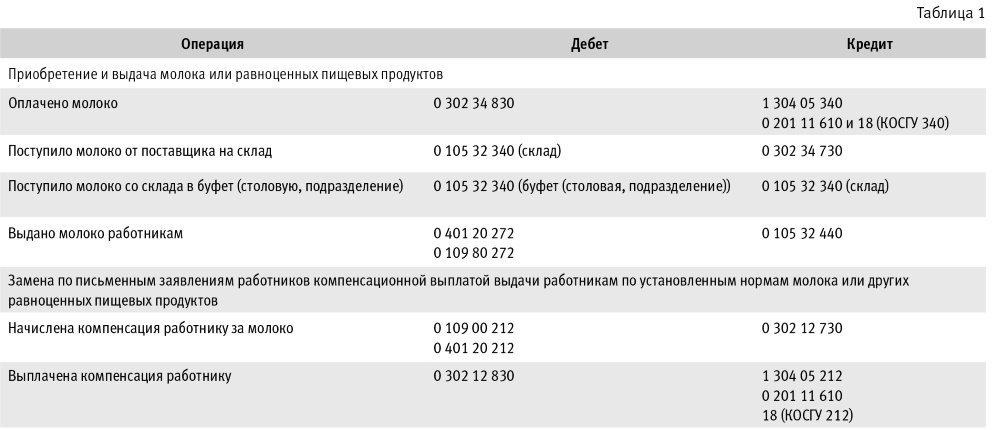

Бухгалтерский учет молока до 2019 года

Бухгалтерские записи по выдаче работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов и выплате компенсации взамен их выдачи, оформляемые в 2018 году, приведены в таблице 1.

Отражение выдачи молока в 2019 году

В 2019 году Порядком № 209н введено разграничение иных выплат персоналу по типу выплат (несоциальные или социальные), а также по форме, в которой они осуществляются (денежной или натуральной), между подстатьями КОСГУ:

Выдержка из документа:

«При приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу "Прочие материальные запасы" и отражаются на счете 0 105 34 346 "Увеличение вложений в материальные запасы - иное движимое имущество".

Указанные операции отражаются следующими бухгалтерскими записями:

- по дебету счета 0 106 34 346 "Увеличение вложений в материальные запасы - иное движимое имущество" и кредиту счета 0 302 14 73X "Увеличение кредиторской задолженности по прочим несоциальным выплатам персоналу в натуральной форме";

- по дебету счета 0 105 36 346 "Увеличение стоимости прочих материальных запасов - иного движимого имущества учреждения" и кредиту счета 0 106 34 346 "Уменьшение вложений в материальные запасы - иное движимое имущество".

Выбытие объектов материальных запасов по группе "Прочие материальные запасы" в виде молока и других равноценных пищевых продуктов, выданных работникам в соответствии с нормами и условиями, предусмотренными законодательством, отражаются:

Выдача молока

Поскольку корреспонденции вида Дебет 0 401 20 214 Кредит 0 105 36 446 выбиваются из общего правила, Технологический анализ бухгалтерского учета признает их ошибкой.

Компенсационная выплата вместо молока

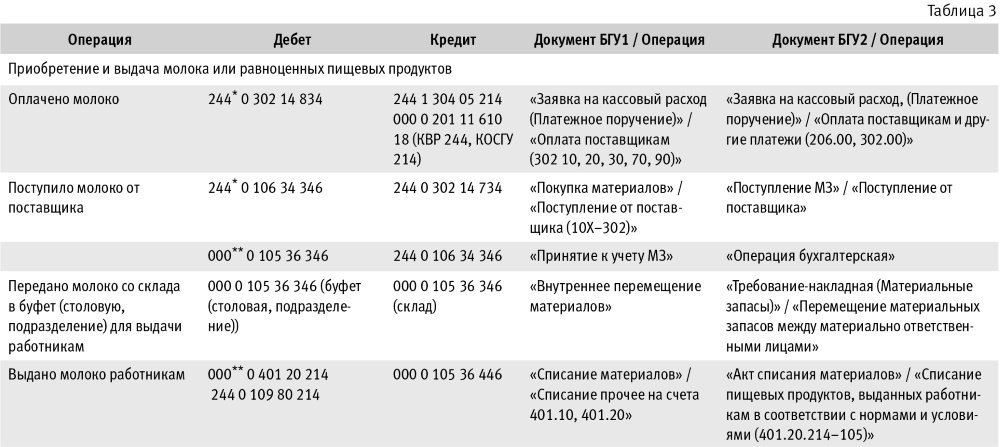

Бухгалтерские записи по отражению в 2019 году компенсационной выплаты взамен выдачи работникам по установленным нормам молока или других равноценных пищевых продуктов и документы, которыми они формируются в БГУ1 и БГУ2, приведены в таблице 4.

Читайте также: