Когда упадут ставки на рефинансирование ипотеки

Обновлено: 02.07.2024

На странице вы найдете все актуальные предложение банков на 02.01.2022. Подайте заявку сегодня на сумму от 10000 рублей и процентной ставкой от 3 % в городе Москве.

Найдено 78 предложений

- Залог: Залог недвижимости

- Поручительство: С поручительством

- Стаж на последнем месте: 3 месяца

- Первоначальный взнос: 20%

- Возраст: 18 лет

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

- Паспорт РФ

- Копия трудовой книжки

- 2-НДФЛ

Рефинансирование военной ипотеки

- Первоначальный взнос: 0%

- Поручительство: Да

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- 2-НДФЛ

- ИНН

- Паспорт РФ

- Военный билет

- Залог: Залог недвижимости

- Поручительство: С поручительством

- Стаж на последнем месте: 3 месяца

- Первоначальный взнос: 0%

- Возраст: 20 лет

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

- Паспорт РФ

- Копия трудовой книжки

- Военный билет

- Заявление

- 2-НДФЛ

- Поручительство: Да

- Стаж на последнем месте: 6 месяцев

- Залог: Залог недвижимости

- Первоначальный взнос: 0%

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- 2-НДФЛ

- ИНН

- Паспорт РФ

- СНИЛС

- Поручительство: С поручительством

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Возраст: 21 год

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

- Паспорт РФ

- СНИЛС

- ИНН

- Военный билет

- 2-НДФЛ

Рефинансирование ипотеки для семей с детьми

- Поручительство: Да

- Первоначальный взнос: 0%

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- Копия трудовой книжки

- Заявление

- СНИЛС

- Военный билет

- ИНН

- Паспорт РФ

- 2-НДФЛ

Рефинансирование военной ипотеки

- Поручительство: С поручительством

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Возраст: 21 год

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

- Паспорт РФ

- ИНН

- СНИЛС

- Военный билет

- 2-НДФЛ

КВАНТ МОБАЙЛ БАНК

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Первоначальный взнос: 0%

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- 2-НДФЛ

- ИНН

- Паспорт РФ

- СНИЛС

- Военный билет

КВАНТ МОБАЙЛ БАНК

- Поручительство: Да

- Первоначальный взнос: 10%

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- Копия трудовой книжки

- Заявление

- СНИЛС

- Военный билет

- ИНН

- Паспорт РФ

- 2-НДФЛ

Рефинансирование ипотеки и других кредитов

- Залог: Залог недвижимости

- Стаж на последнем месте: 6 месяцев

- Поручительство: С поручительством

- Первоначальный взнос: 0%

- Возраст: 21 год

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

- Паспорт РФ

- Копия трудовой книжки

- 2-НДФЛ

Рефинансирование валютной ипотеки

- Залог: Залог недвижимости

- Стаж на последнем месте: 3 месяца

- Поручительство: С поручительством

- Первоначальный взнос: 0%

- Возраст: 21 год

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

- Паспорт РФ

- Копия трудовой книжки

- 2-НДФЛ

- Стаж на последнем месте: 6 месяцев

- Залог: Залог недвижимости

- Первоначальный взнос: 0%

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- 2-НДФЛ

- Копия трудовой книжки

- ИНН

- Паспорт РФ

- Военный билет

- Заявление

- Залог: Залог недвижимости

- Стаж на последнем месте: 6 месяцев

- Поручительство: С поручительством

- Первоначальный взнос: 0%

- Возраст: 20 лет

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

- Паспорт РФ

- СНИЛС

- Копия трудовой книжки

- Заявление

- 2-НДФЛ

- Поручительство: Да

- Первоначальный взнос: 0%

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Возраст: 18 лет

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

Рефинансирование с господдержкой для семей с детьми

- Первоначальный взнос: 20%

- Поручительство: Да

- Стаж на последнем месте: 6 месяцев

- Залог: Залог недвижимости

- Возраст: 32 года

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- 2-НДФЛ

- ИНН

- Паспорт РФ

- СНИЛС

Военная ипотека квартира в новостройке с субсидированной ставкой

- Первоначальный взнос: 20%

- Поручительство: Да

- Стаж на последнем месте: 6 месяцев

- Залог: Залог недвижимости

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- Стаж на последнем месте: 6 месяцев

- Поручительство: С поручительством

- Залог: Залог недвижимости

- Первоначальный взнос: 0%

- Возраст: 22 года

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

- Паспорт РФ

- Копия трудовой книжки

- 2-НДФЛ

- Первоначальный взнос: 20%

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Без подтверждения дохода: Да

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- Копия трудовой книжки

- Паспорт РФ

- СНИЛС

Военная ипотека с субсидированной ставкой для супругов

- Первоначальный взнос: 20%

- Поручительство: Да

- Стаж на последнем месте: 6 месяцев

- Залог: Залог недвижимости

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- 2-НДФЛ

- ИНН

- Паспорт РФ

- СНИЛС

Рефинансирование военной ипотеки

- Стаж на последнем месте: 12 месяцев

- Залог: Залог недвижимости

- Первоначальный взнос: 0%

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- 2-НДФЛ

- ИНН

- Паспорт РФ

- СНИЛС

- Военный билет

- Поручительство: Да

- Первоначальный взнос: 0%

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- Копия трудовой книжки

- Паспорт РФ

- 2-НДФЛ

- Поручительство: Да

- Первоначальный взнос: 15%

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- Копия трудовой книжки

- Заявление

- СНИЛС

- Военный билет

- ИНН

- Паспорт РФ

- 2-НДФЛ

- Первоначальный взнос: 0%

- Поручительство: Да

- Стаж на последнем месте: 6 месяцев

- Залог: Залог недвижимости

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- 2-НДФЛ

- ИНН

- Паспорт РФ

- СНИЛС

- Военный билет

- Поручительство: Да

- Первоначальный взнос: 0%

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- Заявление

- СНИЛС

- Военный билет

- ИНН

- Паспорт РФ

- 2-НДФЛ

Всероссийский Банк развития регионов

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Возраст: 18 лет

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- СНИЛС

- Военный билет

- ИНН

- Паспорт РФ

- Стаж на последнем месте: 6 месяцев

- Залог: Залог недвижимости

- Первоначальный взнос: 0%

- Возраст: 21 год

- Общий трудовой стаж: 6 лет

- Трудовой стаж: 6 месяцев

- 2-НДФЛ

- Паспорт РФ

- СНИЛС

- Заявление

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Первоначальный взнос: 0%

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- 2-НДФЛ

- ИНН

- Паспорт РФ

- СНИЛС

- Военный билет

- Первоначальный взнос: 15%

- Залог: Без залога

- Стаж на последнем месте: 7 месяцев

- Поручительство: Без поручительства

- Возраст: 25 лет

- Трудовой стаж: 36 месяцев

- Общий трудовой стаж: 36 лет

- СНИЛС

- Паспорт РФ

- Военный билет

- Заявление

- 2-НДФЛ

- Залог: Залог недвижимости

- Стаж на последнем месте: 3 месяца

- Поручительство: Без поручительства

- Первоначальный взнос: 0%

- Возраст: 21 год

- Трудовой стаж: 3 месяца

- Общий трудовой стаж: 3 года

- Паспорт РФ

- СНИЛС

- ИНН

- Военный билет

- Заявление

- Копия трудовой книжки

- Справка по форме банка

- 2-НДФЛ

- Поручительство: Да

- Первоначальный взнос: 0%

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- Копия трудовой книжки

- Заявление

- СНИЛС

- Военный билет

- ИНН

- Паспорт РФ

- 2-НДФЛ

Рефинансирование военной ипотеки

- Поручительство: Да

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Первоначальный взнос: 0%

- Возраст: 21 год

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

- 2-НДФЛ

- ИНН

- Паспорт РФ

- СНИЛС

- Военный билет

- Залог: Залог недвижимости

- Стаж на последнем месте: 6 месяцев

- Поручительство: С поручительством

- Первоначальный взнос: 0%

- Возраст: 21 год

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

- Паспорт РФ

- Копия трудовой книжки

- 2-НДФЛ

Рефинансирование в рамках сельской ипотеки

- Поручительство: Да

- Первоначальный взнос: 0%

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- СНИЛС

- Военный билет

- ИНН

- Паспорт РФ

- 2-НДФЛ

Рефинансирование Военной ипотеки

- Поручительство: Да

- Стаж на последнем месте: 6 месяцев

- Залог: Залог недвижимости

- Первоначальный взнос: 0%

- Возраст: 20 лет

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- 2-НДФЛ

- ИНН

- Паспорт РФ

- СНИЛС

- Военный билет

- Заявление

Рефинансирование ипотечного кредита

- Залог: Залог недвижимости

- Стаж на последнем месте: 6 месяцев

- Поручительство: С поручительством

- Первоначальный взнос: 0%

- Возраст: 20 лет

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

- Паспорт РФ

- СНИЛС

- ИНН

- Копия трудовой книжки

- 2-НДФЛ

- Поручительство: Да

- Стаж на последнем месте: 3 месяца

- Залог: Залог недвижимости

- Первоначальный взнос: 0%

- Возраст: 21 год

- Общий трудовой стаж: 12 лет

- Трудовой стаж: 12 месяцев

- 2-НДФЛ

- ИНН

- Паспорт РФ

- СНИЛС

- Военный билет

Оформление рефинансирования ипотеки в Москве

Услугой рефинансирования ипотеки могут воспользоваться те, кто уже выплачивает жилищный кредит и хотел бы его переоформить на выгодных условиях в другом банке. Согласно новому договору может быть изменен размер процентной ставки, срок кредитования, дата платежа и прочие параметры.

Заявка на рефинансирование ипотечного кредита в Москве подается и рассматривается так же, как и простая заявка на ипотеку. Обратившись онлайн или лично в офис банка, необходимо предоставить следующий пакет документов:

российский паспорт и СНИЛС;

копию трудовой книжки;

справку 2-НДФЛ или по форме банка, подтверждающую официальный доход;

техническую документацию на квартиру и выписку из единого реестра;

договор на оформление ссуды у предыдущего кредитора;

реквизиты получателя денежных средств;

справку об отсутствии переплаты и сумме оставшегося долга.

Объект недвижимости подлежит повторной независимой оценке и должен быть заново застрахован. Заемщиком также единовременно оплачиваются услуги нотариуса и оформление новой закладной в МФЦ.

Рефинансировать ипотеку получится выгодно, если процентная ставка снизится на несколько пунктов. При увеличении срока кредитования можно заметно снизить сумму ежемесячного платежа. Если появилась возможность быстро погасить задолженность, но условия договора не предусматривают досрочное погашение, удобно воспользоваться рефинансированием, уменьшив при этом период кредитования.

Из этой статьи вы узнаете, что такое рефинансирование ипотеки и кому это выгодно.

Представьте ситуацию: недавно вы оформили ипотеку, например, под 9% и вдруг узнали, что ставка по ипотеке снизилась до 6,5%. Что делать? Ведь так хочется получить условия лучше, а платеж – меньше! Это желание совсем не сложно исполнить – рефинансируйте ипотеку.

Определение рефинансирования ипотеки

Улучшения могут быть разными:

- снижение ставки и переплаты,

- увеличение срока и уменьшение платежа,

- объединение нескольких займов в один.

Все способы направлены на улучшение финансовой ситуации.

Отличный вариант купить жилье с низкой процентной ставкой и минимальными переплатами – оформить ипотеку в Совкомбанке. Банк поможет воспользоваться государственными программами – субсидиями на покупку строящегося жилья, маткапиталом для первоначального взноса, дает кредит пенсионерам и тем, кто только недавно начал официально работать. Заполните заявку на ипотеку с низким процентом, и специалист подробно расскажет вам об условиях.

Как работает рефинансирование ипотеки

В отличие от реструктуризации при рефинансировании оформляется кредит с новым графиком платежей. То есть вам нужно сделать почти все то же самое, что вы делали при оформлении ипотеки.

- В первую очередь, конечно, следует оценить потенциальное сокращение расходов.

- Затем выбрать банк, подать заявку и дождаться решения.

- Наконец, оценить одобренные условия: насколько они совпадают с вашими ожиданиями. Если экономия очевидна – делайте перекредитовку.

Разберем подробнее:

Совет от банка:

После оформления нового займа возьмите в банке справку, чтобы подтвердить погашение старого. Иногда технические ошибки могут основательно подпортить кредитную историю. Так случается, когда на счете остаются непогашенными небольшие суммы, и на них начисляют проценты, пени и штрафы.

Совет от банка:

Подавайте документы в МФЦ на снятие старого залога и регистрацию нового одновременно. Так вы сэкономите время на поездки в МФЦ и деньги, ведь чем меньше переходный период – тем меньше срок действия повышенной ставки.

Когда стоит рефинансировать ипотеку

Первое, что вам следует знать – нет смысла рефинасировать ипотеку, если вы уже погасили больше 50% долга. Скорее всего, платежи по вашей ипотеке аннуитетные, т.е. фиксированные – одинаковые в начале и в конце срока кредитования. Но структура у них разная.

В начале срока платеж состоит в основном из процентов, и лишь небольшая доля относится к основному долгу. По мере того, как вы погашаете кредит, в структуре платежа уменьшается процентная часть и растет доля основного долга.

Поэтому если вы уже погасили больше половины ипотечного займа, то вам невыгодно брать новый и заново начинать погашать проценты.

Если с момента оформления ипотеки еще не прошло полгода, то вам не одобрят заявку на перекредитовку. Придется немного подождать.

Если вы выплачиваете ипотеку больше полугода, вам тяжело справляться с текущими платежами, а банк не одобряет реструктуризацию – смело рассматривайте вариант перекредитовки.

Если вы стабильно выплачиваете ипотеку, не испытывая при этом трудностей, но хотите улучшить условия – изучите варианты программ и приступайте к расчетам.

Для начала посмотрите на разницу между действующей и потенциальной ставкой – она больше 1,5-2%? Если меньше – все ваши энерго- и финансовые затраты на рефинансирование ипотеки не окупятся.

Если разница больше 1,5-2% – рассчитайте возможную экономию на ипотечном калькуляторе. Ставка – не всегда главный показатель. Возможно, различные комиссии, надбавки и сопутствующие затраты (например, при сборе пакета документов) по программе в итоге сведут на нет всю потенциальную выгоду.

Не забывайте, что рефинансирование – это оформление нового займа. Поэтому при расчетах учитывайте расходы и на саму сделку: повторный отчет об оценке жилья, страхование жизни и здоровья, регистрация права собственности и прочие расходы.

Если оно того стоит – рефинансируйте кредит, чтобы уменьшить сумму процентов и выплат.

Плюсы и минусы рефинансирования ипотеки

У рефинансирования минусов нет. Однако есть ситуации, в которых его просто не стоит делать.

- Прошло больше половины срока кредитования (проценты уже выплачены, поэтому нет смысла брать новый займ, чтобы снова платить проценты),

- Разница между потенциальной и действующей ставкой меньше 1,5% (с учетом всех затрат экономия на переплате будет не очень большой, к тому же на это уйдет много времени и сил).

К недостаткам перекредитовки можно отнести сам процесс оформления: снова расчеты, сбор документов и немалые финансовые затраты. Но при правильном расчете результат вас порадует, ведь благодаря снижению ставки вы сэкономите немалую сумму. А это безусловный плюс!

Вот примерный расчет:

Екатерина и Сергей живут в Хабаровске. В конце января 2019 года они оформили квартиру в ипотеку под 8,9% на 20 лет. Стоимость квартиры – 6 350 000 рублей, ежемесячный платеж – 51 052 рубля. При покупке заемщики внесли первоначальный взнос 10% – 635 000 рублей.

При расчете получаем:

сумма кредита = 5 715 000 рублей

переплата = 6 537 566 рублей

общая выплата за 20 лет = 12 252 566 рублей

За 30 месяцев ребята уже выплатили 1 531 560 рублей, т.е. до конца срока им осталось выплатить 10 721 006 рублей.

В начале июля 2021 года у них родился ребенок, и они решили переоформить ипотеку по семейной программе, которая сейчас доступна семьям и с одним ребенком.

Остаток долга на август 2021 года по действующей ипотеке – 5 414 205 рублей. Помимо уменьшения ставки и переплаты, ребята хотят немного уменьшить ежемесячный платеж, и делают такой расчет на 15 лет по ставке 5% (это ставка для Дальнего Востока по семейной программе):

оставшаяся сумма долга для рефинансирования = 5 414 205 рублей

переплата = 2 292 496 рублей

общая выплата за 15 лет = 7 706 700 рублей

При этом общий срок кредитования с учетом действующей ипотеки и потенциального рефинансирования уменьшился на 3,5 года и ежемесячный платеж снизился до 42 815 рублей, а итоговая сумма к выплате стала меньше на 3 014 306 рублей.

Какие документы необходимы

Если вы уверены, что перекредитовка улучшит условия по ипотеке – несите документы в банк.

Для этого понадобятся:

- заявление-анкета,

- паспорт гражданина РФ,

- трудовая книжка или договор,

- документы с подтверждением дохода (2-НДФЛ, справка по форме банка или работодателя),

- документы по действующему кредиту (договор, график и выписка об остатке задолженности),

- военный билет (если есть).

Это основные документы, подробности узнайте здесь. В разных организациях требования к документам могут немного различаться, поэтому перед подачей заявки уточняйте информацию о документах в банке, который вы выбрали для рефинансирования.

Почему банк может отказать в рефинансировании

Поскольку рефинансирование – это оформление нового займа, а жизненные ситуации нередко меняются, лучше подготовиться к отказу заранее. Давайте разберемся, почему банки отказывают.

Рефинансирование ипотеки — оформление нового ипотечного договора на более выгодных условиях для погашения старой задолженности. За последние 5 лет условия банков по предоставлению кредитов существенно изменились и стали мягче, появились программы господдержки. Поэтому тем, кто оформил ипотеку более 5 лет назад, целесообразно рефинансировать долг, чтобы снизить итоговую стоимость жилья и уменьшить переплату по ипотеке.

Рефинансирование схоже со стандартной процедурой заключения ипотечного договора. Заемщик должен подтвердить платежеспособность и соответствие залоговой квартиры требованиям банка. Рассмотрим все нюансы процедуры.

Виды рефинансирования ипотеки

К основным формам рефинансирования ипотеки относят:

- Целевой кредит на погашение имеющейся задолженности. Заемщик получает необходимую сумму денег на счет и закрывает долг по ипотечному договору в другом банке. Такой вариант возможен только при предоставлении залога.

- Ипотека на более выгодных условиях. Заемщик оформляет займ с более низкой процентной ставкой в новом банке. При использовании такой схемы долг по старому договору закрывается. А ежемесячные платежи производят по новому договору, но на более лояльных условиях. Сумма выплат снижается.

- Смена валюты кредита. Если первоначальный договор по ипотеке был оформлен в иностранной валюте, то в ежемесячный взнос включают комиссию за конвертацию. Рефинансирование со сменой валюты поможет сэкономить на этих выплатах и стабилизировать стоимость недвижимости на фоне растущего курса валют.

- Изменение срока погашения долга. Чем длительнее срок действия договора, тем выше переплата по процентам. Уменьшение срока выплат позволит снизить сумму процентных начислений на сумму основной задолженности.

Плюсы рефинансирования

Несмотря на то, что придется заново собирать документы и проходит согласование в банке, у рефинансирования много плюсов:

- Снижение годовой ставки по ипотеке. Если ипотека оформлена давно, имеет смысл рефинансировать ее на более выгодных условиях. При этом ставка по новому кредиту должна быть более чем на 1% ниже ставки предыдущего договора.

- Уменьшение ежемесячного платежа. Регулярные взносы снижаются за счет понижения ставки по займу или за счет увеличения срока кредитования.

- Экономия переплаты по процентам. Если рефинансирование позволяет сократить срок ипотечного договора, то заемщик сэкономит на выплатах процентов за кредит.

- Снятие обременения. Можно досрочно погасить ипотеку за счет получения потребительского кредита. После чего обременение с квартиры снимается, заемщик становится полноправным владельцем. Недвижимость можно продавать, дарить, закладывать без получения разрешения банка.

Как рассчитать экономию

Чтобы рассчитать выгоду при рефинансировании ипотеки, нужно знать:

- Остаток задолженности на дату заключения договора по рефинансированию ипотеки. Эту информацию можно найти в мобильном приложении или личном кабинете на сайте банка.

- Рассчитать выплаты на тот же срок, но на условиях договора в новом банке. За счет более низкой процентной ставки сумма переплаты будет ниже. Разница между переплатой по процентам по текущему и новому договору и будет суммой экономии.

- Рассчитать расходы по кредиту в новом банке. При этом используют тот срок, который предлагается при рефинансировании. Исходя из процентной ставки и срока вычислить переплату по процентам. Полученный результат сравнить с текущим графиком платежей.

- Учесть дополнительные затраты на переоформление кредита: страхование объекта недвижимости и жизни заемщика, комиссии банка — они могут быть разными в разных организациях.

Когда лучше рефинансировать ипотечный кредит

Рефинансирование ипотеки выгодно, если:

займ оформлен несколько лет назад и можно выбрать ипотечные программы с более выгодными условиями

основная часть кредита погашена на 50% или более

разница между текущей ставкой и той, по которой оформлена ипотека, составляет более 1%

вы подходите под одну из программ господдержки

Ознакомиться с актуальными тарифами можно на сайте выбранного банка. Также следите за величиной ключевой ставки Центробанка России: ее изменение влияет на базовую ставку по ипотеке.

Этапы оформления

Процедура рефинансирования схожа с получением ипотеки и включает в себя несколько этапов.

Подача заявки

Сделать это можно онлайн на сайте банка. При заполнении заявки на рефинансирование уделите особое внимание пункту о доходах. Укажите сумму и документ, который ее подтвердит. Это может быть:

справка о доходах 2НДФЛ или 3НДФЛ

налоговая декларация, если заемщик ИП

выписка с личного банковского счета

справка о пенсионных начислениях, если заемщик достиг пенсионного возраста

Также понадобится паспорт.

Одобрение квартиры

После того получения положительного ответа по заявке, нужно получить одобрение по квартире. От вида объекта недвижимости и его стоимости зависит окончательное решение банка о рефинансировании ипотеки.

Банк тщательно изучает документы по квартире и по первому кредиту. От соответствия оценочной стоимости недвижимости рынку будут зависеть условия по новому кредиту.

Заключение договора

На этом этапе заемщик должен предоставить полный пакет документов, чтобы банк мог подготовить ипотечный и кредитный договор. После подписания можно погасить текущую задолженность в кредитной организации, где которой изначально была оформлена ипотека.

Для этого нужно подать заявку досрочного погашения займа в старый банк. Заемщику выдадут справку об остатке и реквизиты для перечисления денег. Возможно рефинансирование в своем же банке.

Снятие обременения

Вывод квартиры залога по рефинансируемому договору выполняется:

по заявлению заемщика на основании закладной с отметкой банка о выполнении кредитных обязательств

по совместному заявлению с банком — документы подаются в МФЦ

по заявлению банка — вся процедура проходит без участия заемщика

Если при подписании ипотечного договора закладная не оформлялась, снять обременение может представитель банка единолично или с участием заемщика.

Оформление залога по новой ипотеке

При рефинансировании есть такое понятие — переходный период. Это промежуток времени, когда новый ипотечный договор уже подписан, но обременение на объект еще не наложено. Обычно в этот период применяется базовая ставка по ипотеке без дисконтов и льгот, положенных заемщику по новому договору. Поэтому в интересах заемщика как можно быстрее оформить залог. Все условия по переходному периоду и наложению обременения оговариваются в договоре на ипотеку.

Какие документы нужны при рефинансировании ипотеки

Для оформления договоров нужно составить заявление на рефинансирование. К нему прикладывают:

- Личные документы заемщика, созаемщика и поручителя, если они есть. Сюда относят паспорт гражданина РФ, для мужчин младше 27 лет — военный билет, ИНН , СНИЛС, справку о доходах: 2НДФЛ, выписку с личного счета, выписку из ПФР. Также предоставляют брачный контракт, если он есть, нотариально заверенное согласие второго из супругов на передачу квартиры в залог банку. Если есть несовершеннолетние дети или ипотека оформлялась с использованием материнского капитала — одобрение социальных органов опеки и попечительства, обязательство о выделении долей детям.

- Документы по старому кредиту. Кредитный договор, график платежей, справка об остатке по основной сумме долга и процентам, сведения о существующей задолженности по платежам, если они есть, или об их отсутствии за последний год, справку с реквизитами для перечисления долга.

- Документы на квартиру. Договор , выписку из ЕГРН, полученную после снятия обременения, заключение о стоимости квартиры от независимого оценщика, технический паспорт из БТИ, кадастровый план для частных строений, квитанцию, или выписка со счета об уплате полной стоимости квартиры, передачи, свидетельство о праве собственности и справку об отсутствии задолженности по коммунальным платежам.

Также банку нужно предоставить страховку на квартиру или дом, полис страхования жизни заемщика.

В каких случаях банк может отказать

При рефинансировании банк имеет право отказать на этапе рассмотрения заявки и до заключения договора, если:

Нюансы оформления

Есть особенности при рефинансировании ипотеки по ДДУ и с участием материнского капитала. При долевом участии право собственности на квартиру у заемщика наступает после окончания строительства и сдачи дома в эксплуатацию или с момента погашения полной стоимости по договору. Если заемщик брал в ипотеку только часть стоимости и остаток не погашен, права собственности на объект нет. В этом случае банку предоставляется не залог, а право требования по ДДУ. При таком виде ипотеки залог оформляют два раза: на право требования и на объект недвижимости после его сдачи. Также заемщику нужно провести две оценочные экспертизы:

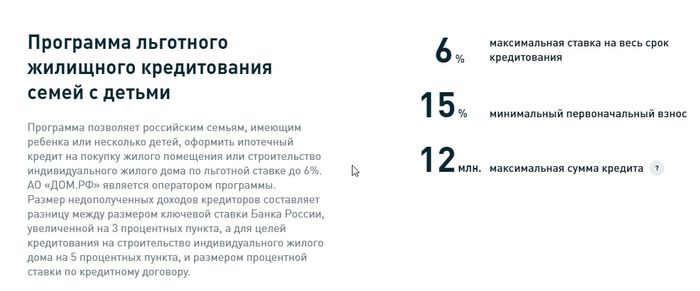

Государство напрямую не выдает потребительские кредиты и ипотеку. Но уже несколько лет действуют программы, по которым государство предлагает кредитование на льготных условиях. Прежде всего, это рефинансирование ипотеки под 6 процентов, которым могут воспользоваться семьи во всех регионах России.

Еще меньше будет процентная ставка для заемщиков с детьми, проживающих на территории Дальневосточного федерального округа (ДФО) — 5% годовых. Государство не перечисляет деньги напрямую заемщикам, а компенсирует банкам разницу в процентах. Подробнее об условиях государственных программ читайте в нашем материале.

Что такое рефинансирование кредитов государством

Государственные программы семейной и льготной ипотеки предусматривают возмещение банкам выпадающих доходов от разницы в процентных ставках. Эта система работает следующим образом:

- банк заключает с заемщиком договор на новую ипотеку или на рефинансирование действующего кредита под 5 или 6% годовых;

- после заключения договора кредитования или рефинансирования банк сможет возместить за счет государства разницу по выпадающим доходам;

- из бюджета перечисляется выпадающий для банка доход по новой или рефинансированной ипотеке;

- выпадающий доход определяется как разницы между процентом по договору с гражданином и ключевой ставкой Центробанка РФ, увеличенной на 3-5 процентных пункта (в зависимости от вида договора, по которому идет возмещение).

Граждане не участвуют в схеме взаиморасчетов и компенсаций между кредитными организациями и государством. Они заключают договор напрямую с банком, если отвечают условиям льготной программы. Поэтому и деньги по новой или рефинансированной ипотеке гражданин получит напрямую от банка, а не от государства.

Условия программы кредитования ипотеки и рефинансирования жилищных кредитов семей с детьми

На данный момент государство предоставляет льготу по трем направлениям кредитования:

- получение новой ипотеки на покупку или возведение жилого объекта;

- рефинансирование в отношении кредита, если он был взят ранее для погашения ипотеки;

- рефинансирование остатка задолженности по действующей ипотеке.

Что такое льготная ипотека и для кого

она предназначена? Задайте

вопрос юристу

Для каждого их перечисленных направлений предусмотрены специальные условия по лимиту кредитования, требованиям к заемщику. На данный момент допускается только однократное получение кредита или рефинансирование по льготной ставке.

Нормативные акты государственной программы

Основным нормативным актом, по которому осуществляется кредитование и рефинансирование ипотеки по госпрограмме, является Постановление № 1711. Постановление содержит:

- перечень требований к заемщикам и членам его семьи;

- условия по максимальному лимиту и размеру первоначального взноса;

- требования по сроку договора;

- порядок определения размера процентов по вновь заключенному договору;

- цели, на которые оформляется кредит;

- правила возмещения разницы в процентных ставках.

Рефинансирование ипотеки государством доступно для семей с детьми, рожденных или усыновленных после 1 января 2018 года

Если в семье есть ребенок-инвалид, рефинансирование доступно при любой дате рождения. За счет государства можно рефинансировать ипотеку под 6%, а для заемщиков на территории Дальневосточного федерального округа — под 5% годовых. Правила перекредитования по госпрограмме указаны в постановлении правительства РФ № 1711.

Отдельно утвержден перечень кредитных организаций, которые могут принимать заявки по федеральной программе. Его можно найти в приказе Минфина № 88. Банки, не включенные в этот список, вправе определять льготные правила кредитования или рефинансирования на свое усмотрение. Однако возмещение разницы из бюджета они не получат.

Новые условия рефинансирования

Первоначальные условия рефинансирования ипотеки при помощи государства неоднократно менялись. О последних изменениях президент РФ Владимир Путин объявил в начале июня 2021 года:

- была изменена льготная ставка для кредитования и рефинансирования (ранее она составляла 5% для всех заемщиков);

- были сняты ограничения по сроку действия кредитного договора (ранее срок зависел от количества детей в семье);

- был установлен срок подачи заявок для семей, в которых ребенок родится после 1 января 2022 года (с заявкой они могут обратиться до 1 марта 2023 года);

- были уточнены правила по размеру первоначального взноса, по максимальному лимиту ипотеки для разных субъектов РФ.

Остальные правила и условия государственной программы остались без изменения.

По какой ставке можно получить

первоначальный кредит на жилье

в банке Дом РФ? Спросите юриста

Условия для рефинансирования ипотеки с господдержкой

Суть рефинансирования заключается в заключении нового кредитного договора. Средства по нему направляются на погашение ранее взятых кредитов, в том числе ипотеки. При этом банки могут вводить дополнительные предложения для клиентов, которые хотят рефинансировать свои кредиты. Многие кредитные организации делают ставку процентов еще ниже 5% или 6%. Например, в Сбербанке сниженная ставка для отдельных категорий заемщиком может составить от 4.7%.

Реструктуризация ипотеки с помощью государства — это изменение условий действующего договора. Обычно реструктуризация и рефинансирование осуществляется по разным правилам. Например, рефинансировать кредит можно в другом банке, тогда как реструктуризация идет в той организации, с которой заключен договор.

Однако постановление № 1711 допускает рефинансирование в своем банке, где заемщик получал деньги на покупку/строительство недвижимости. Поэтому фактически льготная государственная реструктуризация ипотеки является рефинансированием.

Кто может пройти рефинансирование с помощью государства

Рефинансирование ипотеки под 6 процентов в 2021 году доступно только для заемщиков и семей с детьми. Вот перечень основных требований к заемщику, которые нужно подтверждать при подаче заявки:

- заемщик и члены его семьи должны иметь гражданство РФ;

- рефинансировать можно кредиты, взятые после 1 января 2018 года, но не ранее этой даты;

- рефинансирование доступно по ипотечным обязательствам, а также для кредитов, взятых на их погашение;

- право рефинансировать кредиты возникает, если в семье заемщика родился ребенок в период с 1.01.2018 года по 31.12.2022 года;

- остаток долга по рефинансируемым обязательствам не может превышать 85%.

Аналогичные правила применяются по льготной программе 5% для заемщиков, живущих в регионах ДФО. Отличие есть только в дате рождения или усыновления детей. Льгота 5% для жителей ДФО предоставляется только для семей, в которых ребенок рожден или усыновлен после 1.01.2019 года.

Заемщик может пройти реструктуризация ипотеки государством, если в составе его семьи есть ребенок-инвалид, рожденный или усыновленный не позже 31 декабря 2022 года. В данном случае дата рождения, а значит и возраст ребенка, не имеет значения. Статус ребенка-инвалида должен подтверждаться выпиской из регистра или заключением МСЭ.

Какие документы нужно подавать

на рефинансирование семейной

ипотеки? Закажите звонок юриста

Когда рефинансирование выгодно для заемщика

Снижение процентной ставки при рефинансировании далеко не всегда влечет экономию по кредиту. При перезаключении кредитного договора заемщику, как минимум, нужно заново делать оценку объекта недвижимости, оплатить имущественную страховку. Расходы на оценку и страхование могут перекрыть все выгоды от рефинансирования при поддержке государства.

Реальную и существенную экономию можно получить, если по рефинансированному кредиту ставка будет ниже более чем на 1.5%. При этом оставшийся срок действия ипотеки должен составлять несколько лет. По этой причине не имеет смысл рефинансировать краткосрочные кредиты.

Если по ипотеке осталось платить 1-2 года, а снижение ставки будет менее 1.5%, рефинансирование может быть невыгодным. Поэтому до подачи заявки рекомендуем просчитать сумму переплаты по кредиту. На сайте каждого банка есть онлайн-калькуляторы, где это можно сделать за несколько минут.

От какой суммы можно пройти рефинансирование

Перекредитование при поддержке государство допускается с ограничением по максимальной сумме. Остаток задолженности по рефинансируемым обязательствам не может превышать:

- 12 млн. руб. — для Санкт-Петербурга, Московской и Ленинградской областей, Москвы;

- 6 млн. руб. — для других субъектов РФ.

После подачи заявки местоположение жилого объекта будет проверяться по выписке ЕГРН. Остаток задолженности банк проверит по действующему ипотечному договору, выписке по кредитному счету.

Государство допускает закрыть часть кредита при рефинансировании материнским капиталом. Например, таким способом можно уменьшить остаток долга, чтобы он стал менее 85%. Это позволит вписаться в лимит госпрограммы.

Какие условия выдвигает государство для закрытия

части ипотеки деньгами материнского

капитала? Спросите юриста

Когда можно подать заявку

Рефинансировать действующую ипотеку под 6% годовых можно, если первоначальный кредитный договор заключен после 1.01.2018 года. Это официальный срок, с которого начала действовать госпрограмма поддержки. Рефинансирование ипотеки под 5% на территории ДФО доступно в отношении кредитов, взятых после 1.01.2019 года.

Порядок государственного рефинансирования ипотеки

Рефинансировать свои кредиты может только сам заемщик. Если в ипотечном договоре участвовал созаемщик, ему тоже нужно дать согласие на перекредитование. За другого человека заявку не подать. Ниже расскажем об основных правилах рефинансирования при поддержке государства. Они примерно одинаковы для всех банков, аккредитованных для участия в льготной программе.

В какой банк подавать заявку

Как подать заявку на рефинансирование ипотеки на сайте Дом Рф

Если вы намерены пройти рефинансирование не через свой банк, а через другую кредитную организацию, обратите внимание на следующие моменты:

- некоторые банки предлагают ставки ниже 5% или 6% (в основном, чтобы привлечь клиентов из других кредитных организаций);

- многие банки позволяют получить дополнительную сумму на свои нужды, т.е. увеличить общую сумму кредита (но в отношении этих дополнительных сумм будет действовать не льготная, а обычная ставка процентов);

- можно сравнить предложения по максимальному сроку действия нового договора, по размеру помесячных платежей.

Если вы не подпадаете под льготную государственную программу, можно рефинансировать кредитные обязательства или пройти реструктуризацию по обычным правилам. Условия таких программ размещены на сайтах банков.

Перечень документов

В Постановлении № 1711 указан примерный список документов, которые потребуются для рефинансирования или получения льготной ипотеки. В этот перечень может входить:

Если рефинансируется напрямую ипотека, то для перезаключения договора нужно получить отчет об оценке недвижимости. Этот документ оформляет эксперт-оценщик. Также для перекредитования необходимо оформить договор имущественного страхования на заложенный объект.

По государственной программе допускается рефинансировать кредиты, ранее взятые для закрытия ипотеки. В этих договорах должна быть прописана цель оформления кредита — на закрытие ранее взятой ипотеки.

Что будет с ипотекой, если я не смогу

платить по графику по рефинансированному

льготному кредиту? Спросите юриста

Чтобы рефинансировать обязательства, важно подтвердить статус объекта, приобретенного по ипотеке. Это может быть:

- готовая квартира от застройщика;

- жилое помещение, приобретенное по ДДУ;

- жилой дом, построенный с привлечением подрядной организации или ИП;

- участок, приобретенный под строительство ИЖС.

Льготная программа не распространяется на вторичное жилье, приобретенное у физических лиц.

Специальные правила предусмотрены для рефинансирования под 5% в субъектах ДФО. Там можно рефинансировать ипотеку, взятую даже на покупку жилья на вторичном рынке у частных лиц. Однако такой объект должен располагаться в сельской местности, а не в городах.

Как определяется ставка процентов

Ставка 5% или 6% применяется только при рефинансировании в пределах максимального лимита, т.е. 6 или 12 млн. рублей. Если общая сумма будет больше, то в договоре будет указано две процентные ставки:

- на сумму в пределах лимита льготной программы — 5% или 6%;

- на сумму, превышающую лимит программы от государства — по условиям банка, где вы рефинансируете кредиты.

После рефинансирования ставка процентов останется неизменной на весь срок действия нового договора.

Срок действия кредитного договора

В 2021 году были сняты ограничения по сроку действия договоров ипотеки и рефинансирования по государственной программе. Ранее они определялись исходя из количества детей в семье (максимальный срок составлял 8 лет для семьи). После поправок в Постановление № 1711 новый договор может действовать до 30 лет. Естественно, заемщик может указать в заявке и меньший срок, на который ему нужен кредит.

Есть ли какая-то программа по поддержке

ипотечников, попавших в сложную жизненную

ситуацию? Задайте вопрос эксперту

Можно ли рефинансировать несколько кредитов при поддержке государства

Если у заемщика есть 2, 3, 4 или 5 кредитов, возможно ли рефинансировать их и получить льготную ставку от государства? Напрямую об этом в Постановлении № 1711 ничего не сказано. В данном случае применяются следующие правила:

- если у заемщика есть 2 и более ипотечных договора, он может рефинансировать только один из них (по одному договору может быть только один объект недвижимости);

- если у гражданина есть 2 и более кредита, взятых на закрытие ипотеки, можно объединить их и получить льготный процент по новому договору.

Второй вариант актуален, если ранее вы брали несколько небольших кредитов в разных банках, чтобы рассчитаться по ипотеке.

Еще один важный вопрос — можно ли впоследствии рефинансировать ипотеку, взятую по программе от государства? В Постановлении № 1711 прямо указано, что льготу от государства можно получить только один раз. Однако рефинансирование социальной ипотеки возможно по обычным программам банков. Условия для подачи заявки и заключения нового договора будут определяться индивидуально.

Но учтите — рефинансируют кредит для того, чтобы его условия улучшить, а это значит — снизить ставку. Ниже, чем ставка по субсидированной семейной ипотеке, получить по обычной программе банка просто нереально. Поэтому, как правило, уже на берегу ясно, что рефинансировать ипотеку по льготной ставке можно только один раз.

Проконсультируйтесь у наших юристов, если вы планируете рефинансировать ипотеку по государственной программе. Мы разъясним нормы законодательства, нюансы подачи заявки, другие важные моменты. Если вы не подпадаете под льготную программу, мы поможем найти другие варианты решения финансовых проблем.

Банки регулярно меняют процентные ставки, в том числе в сторону снижения. Мы узнали, как выгодно рефинансировать свой ипотечный кредит в 2021 году.

Все больше людей в России пользуются ипотекой, чтобы обзавестись жильем. Оно и понятно: квадратные метры стоят немало, и редко кому зарплата позволяет накопить на заветную мечту за достаточно короткий срок, особенно если при этом приходится платить за съемную квартиру. Ипотечное кредитование — популярный способ решения квартирного вопроса, который позволяет практически сразу улучшить свои жилищные условия и при этом платить за удовольствие постепенно.

За последние несколько лет банки снизили свои кредитные ставки. Если еще 5-6 лет назад размер процента по кредиту мог доходить до 15%, теперь этот показатель колеблется на уровне 7,2–10%. Как же быть тем, кто брал ипотеку сравнительно давно? Есть ли у заемщика возможность сократить свой ежемесячный платеж, и что для этого требуется? Пресс-служба Сбербанка любезно поделилась с Федеральным агентством новостей советами экспертов о том, как выгодно рефинансировать ипотеку физическим лицам.

Что такое рефинансирование?

Рефинансирование — это погашение одного или нескольких действующих кредитов сразу одним новым. То есть механизм достаточно прост: очередной займ берется, чтобы погасить предыдущий, при этом процент будет меньше, соответственно, сокращается либо ежемесячный платеж, либо срок кредитования. Специалисты Сбербанка рассказывают, что, помимо этого, клиенту предоставляется возможность одномоментно рефинансировать не только ипотеку, но и другие долги, например, задолженность по кредитной карте, автокредит или потребительский кредит, взятый в другой финансовой организации, и даже взять деньги на личные нужды по сниженной ипотечной ставке.

Однако, будет и ложка дегтя в этой кажущейся огромной бочке с медом. У рефинансирования, как и у любого другого кредита могут иметься свои подводные камни. Не стоит впадать в эйфорию и рассчитывать на то, что ваш долг станет заметно ниже. Рекомендация стандартна: перед подписанием нового договора обязательно внимательнейшим образом ознакомьтесь с его условиями, даже теми, что прописаны самым мелким шрифтом. Не исключено, что в новый кредит включены некие комиссии и платежи, которые в итоге сведут разницу в процентной ставке практически к нулю. А между тем, процедура рефинансирования, хоть и является официально бесплатной, все же потребует некоторых затрат на сбор необходимого пакета документов, госпошлину, заказ оценки квартиры и прочие переоформления. Кроме того, вся процедура — процесс небыстрый и может растянуться на срок до трех месяцев, в течение которых клиенту придется продолжать вносить ежемесячные платежи по имеющейся процентной ставке в счет погашения своего долга перед старым банком.

Однако все вышесказанное вовсе не означает, что выгодно рефинансировать ипотеку невозможно. Совсем наоборот: многие банки ради привлечения новых клиентов делают весьма заманчивые предложения. Так, в Сбербанке можно рефинансировать ипотеку другого банка по ставке от 7,9% годовых. Альфа-банк, Росбанк, Открытие и другие крупные игроки также предлагают весьма привлекательные условия.

Особой популярностью пользуется на сегодняшний день программа семейной ипотеки с государственной поддержкой, о которой мы рассказывали подробно некоторое время назад. Она может по праву считаться одним из лучших предложений на данный момент. В этом случае льготы на покупку своего жилья предоставляет государство, компенсируя банкам разницу в ставках по ипотечным кредитам. По условиям программы выгодно обзавестись квадратными метрами может молодая семья, где оба супруга не достигли возраста 35 лет включительно, и в которой воспитывается двое и более детей, появившихся на свет в период с 1 января 2018 по 31 декабря 2022 года включительно. Особенно важно, что те, кто подходит под эти условия, имеют право рефинансировать уже имеющуюся ипотеку и продолжить выплачивать долг на более выгодных условиях.

Кто имеет право на рефинансирование. Основные требования к заемщикам и самим объектам кредитования

Обратиться в банк с просьбой о рефинансировании действующей ипотеки может любой гражданин, но не каждый получит на это добро от финансовой организации. Понятно, что работать себе в убыток никто не будет, и банк идет на такой шаг как снижение процентной ставки не по доброте душевной, а ради привлечения новых клиентов. Само собой, он хочет, чтобы этот клиент был добропорядочен и платежеспособен, а значит, желающими рефинансироваться придется пройти соответствующие проверки и собрать требуемый набор документов. Плохая кредитная история сводит шансы на одобрение практически к нулю, поэтому не стоит надеяться, что новый банк выкупит ваши долги у предыдущего, а вы просто перестанете платить и будете избавлены от обязательств.

Согласно данным пресс-службы Сбербанка, в отношении заемщиков и рефинансируемых ипотечных кредитов действуют следующие требования:

у потенциального клиента должна отсутствовать текущая просроченная задолженность;

заемщик в течение последнего года своевременно и регулярно вносил ежемесячные платежи;

срок действия рефинансируемого кредита превышает 180 дней с момента вступления его в силу;

кредитный договор прекратит свое действие не ранее, чем через 90 дней;

кредит не подвергали реструктуризации и рефинансированию;

на объект ипотечного кредитования должно быть получено право собственности.

Читайте также: