Какой вид страхования стоило бы сделать обязательным

Обновлено: 02.07.2024

По данным Банка России, в 2014 г. 85% российского страхового рынка пришлось на добровольные виды страхования, а их доля в период с 2009 по 2014 г. выросла на 15%. Но несмотря на положительную динамику стоимостных показателей, роль и значение страховой отрасли в экономике не меняется даже на фоне экономических, социальных и политических преобразований последних 15–20 лет. Доля страхования в ВВП России едва превышает 1%, тогда как в европейских странах составляет 11–24%.

И дело здесь не в кризисе, точнее, не только в нем. Налицо тенденция падения общественной значимости страхования. Сокращение его востребованности среди как населения, так и бизнеса неминуемо приводит к возрастанию социальной ответственности государства и дополнительной нагрузке на бюджет в случае катастроф техногенного или природного характера. И совершенно справедливо руководство страны обратило внимание на эту тенденцию. Ключом к качественным преобразованиям в данном случае стало введение ряда обязательных видов страхования.

Стоит отметить, что развитие рынка страхования путем введения обязательных видов – практика далеко не новая. Такой путь развития намного раньше прошли европейские страны. Например, в Испании существует около 300 обязательных видов страхования (включая такие экзотические для нас, как страхование ответственности устроителей боев быков или владельцев собак опасных пород), во Франции – около 100, в Польше – 40, а в Германии – 30. В России сейчас не более 10 обязательных видов страхования, в том числе страхование военнослужащих, ответственности перевозчика, клинических испытаний.

Первым шагом к внедрению обязательных видов страхования в России стало ОСАГО, положившее конец беспределу, который имел место на дорогах в 1990-е гг. Введение ОСАГО не только давало автовладельцам гарантии получения страхового возмещения, но и повышало безопасность дорожного движения в целом. Сейчас вряд ли найдется здравомыслящий человек, утверждающий, что внедрение ОСАГО не было позитивным фактором для развития страховой культуры населения. Оно также обеспечило стимул для развития других видов страхования, включая каско и страхование жилья и, что немаловажно, дало толчок развитию страховых компаний, повышению эффективности их работы, технологий и продуктов.

После пожаров в Хакасии и Забайкальском крае в этом году правительство приняло меры для ускорения подготовки законопроекта о страховании жилья. Только в Хакасии пожаром было уничтожено 400 домов, на восстановление которых потребует 5–6 млрд руб. из федерального бюджета.

Другой новый вмененный вид, страхование трудовых мигрантов, начал действовать с этого года. Он должен обеспечить соблюдение прав мигрантов, значительную экономию бюджетных средств, а также вывести из теневого оборота неформальные платежи, поступающие напрямую врачам. Закон обязует страховаться только трудовых мигрантов (во время получения патента), а это новый рынок объемом примерно в 12 млрд руб. Если будет принято решение о страховании нетрудовых мигрантов, объем рынка вырастет втрое.

Появление страхового продукта в этой области ожидается в середине лета. Сейчас на базе Всероссийского союза страховщиков решается вопрос относительно объема рисков, которые будут в него включены. Пока же страховые компании реализуют собственные медицинские полисы через миграционные центры и Единые центры документов для мигрантов.

Уже не подлежит сомнению тот факт, что обязательные виды станут двигателем развития страхового рынка в России. Будут вводиться все новые и новые виды, в первую очередь в сфере страхования различных видов ответственности за причинение вреда третьим лицам.

Вместе с тем стратегии лидеров рынка должны быть направлены не на принуждение к использованию страховых услуг, а на изучение и удовлетворение актуальных потребностей страхователей. Это более сложный и затратный путь развития, но единственно возможный. Ведь ключевые причины снижения общественной значимости страхования – это не только невысокая и нестабильная платежеспособность потенциальных потребителей страховых услуг, но и сохраняющееся недоверие к страховщикам, вызванное неготовностью ряда из них учитывать интересы клиентов. Сохранение такого подхода к реализации страховых услуг грозит возникновением новых противоречий на страховом рынке и дискредитацией отрасли в целом.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Страхование осуществляется в добровольной или обязательной форме (п. 2 ст. 3 Закона РФ от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации", далее - Закон о страховом деле).

Обязательное страхование устанавливается федеральным законом и может выражаться в возложении на указанных в соответствующем законе лиц обязанности страховать:

- жизнь, здоровье или имущество других определенных в законе лиц;

- риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или нарушения договоров с другими лицами (п. 2 ст. 927, п. 1 ст. 935 ГК РФ, п. 4 ст. 3 Закона о страховом деле).

Чаще всего на обязательной основе осуществляется страхование гражданской ответственности. В качестве примера можно привести обязательное страхование гражданской ответственности владельцев транспортных средств и владельцев опасных объектов.

Обязанность страховать собственную жизнь или здоровье не может быть возложена на гражданина по закону (п. 2 ст. 935 ГК РФ).

В случаях, предусмотренных законом или в установленном им порядке, на юридических лиц, имеющих имущество в хозяйственном ведении или оперативном управлении, может быть возложена обязанность страховать это имущество (п. 3 ст. 935 ГК РФ). Судебная практика исходит из того, что в остальных случаях нормативными правовыми актами не может быть предусмотрена обязанность страховать собственное имущество (см. определение СК по гражданским делам ВС РФ от 12.02.1999).

Таким образом, страхование собственниками принадлежащего им имущества осуществляется в добровольном порядке. Предложения по введению обязательного страхования в отношении определенных видов имущества (в частности, жилья) к настоящему времени законодательного воплощения не получили.

Обязательное страхование осуществляется путем заключения договора страхования лицом, на которое возложена обязанность такого страхования (страхователем), со страховщиком на условиях и в порядке, определенных федеральным законом о соответствующем виде страхования (п. 1 и 3 ст. 936 ГК РФ, п. 4 ст. 3 Закона о страховом деле). В соответствии с п. 1 ст. 927 ГК РФ для страховщиков заключение договоров страхования на предложенных страхователем условиях не является обязательным. Однако в тех случаях, когда договор обязательного страхования является публичным*(1), отказ страховщика от заключения договора на условиях, определенных соответствующим федеральным законом и принятыми на его основе нормативными правовыми актами, по общему правилу невозможен (см. ст. 426 ГК РФ).

Последствия нарушения правил об обязательном страховании предусмотрены ст. 937 ГК РФ.

Следует отметить, что в настоящее время имеется ряд федеральных законов, которые устанавливают обязательное страхование, но при этом не содержат норм, позволяющих определить условия подлежащего заключению договора (см., например, часть вторую ст. 19 Закона РФ от 11.03.1992 N 2487-I "О частной детективной и охранной деятельности в Российской Федерации"). В подобных случаях последствия нарушения правил об обязательном страховании, предусмотренные ст. 937 ГК РФ, фактически неприменимы.

Если обязанность страхования вытекает не из закона, а из договора или из учредительных документов юридического лица, страхование также не считается обязательным в значении ст. 935 ГК РФ (п. 4 этой статьи). Вместе с тем арбитражная практика не исключает возможности взыскания убытков, вызванных неисполнением договорной обязанности по страхованию (см., например, постановление Президиума ВАС РФ от 25.12.2012 N 10008/12).

Особым институтом является обязательное государственное страхование, под которым понимается осуществляемое в предусмотренных законом случаях за счет средств бюджета страхование жизни, здоровья и имущества государственных служащих определенных категорий (п. 3 ст. 927, ст. 969 ГК РФ).

В связи с тем, что этот вид страхования носит в основном публично-правовой характер, правила главы 48 ГК РФ применяются к нему постольку, поскольку иное не предусмотрено законами и иными правовыми актами и не вытекает из существа соответствующих отношений (п. 4 ст. 969 ГК РФ).

Примерами обязательного государственного страхования являются страхование жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы, осуществляемое в соответствии с Федеральным законом от 28.03.1998 N 52-ФЗ, страхование жизни и здоровья судей, должностных лиц правоохранительных и контролирующих органов, правовые основы которого закреплены в ст. 20 Федерального закона от 20.04.1995 N 45-ФЗ.

*(1) См., например, абзац восьмой ст. 1 Федерального закона от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств", ч. 3 ст. 7 Федерального закона от 14.06.2012 N 67-ФЗ "Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном", ч. 2 ст. 10 Федерального закона от 27.07.2010 N 225-ФЗ "Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте".

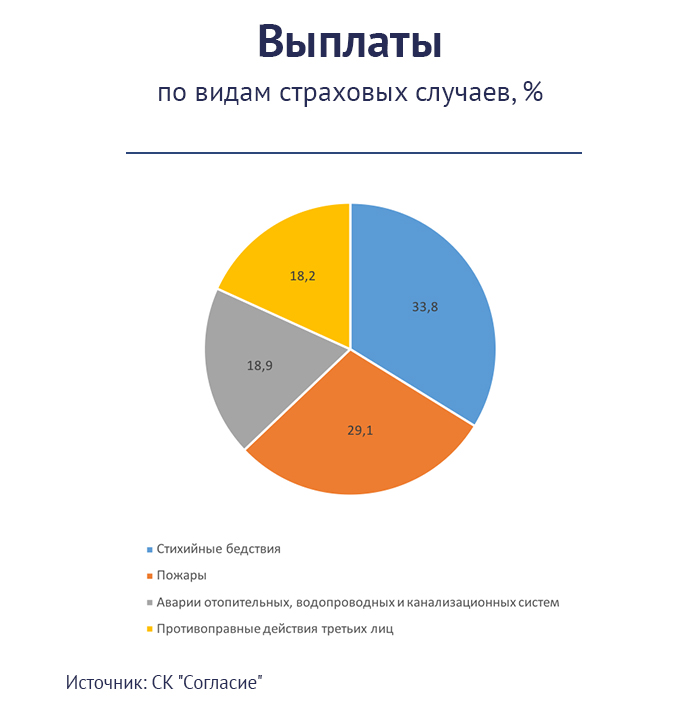

В июне нынешнего года в Иркутской области произошло наводнение, в результате которого пострадало более 10 тыс. домов. Их жители получили в качестве компенсации в общей сложности 1 млрд рублей: две трети из федерального бюджета и треть — из областного. В среднем по 100 тыс. рублей на одно домовладение.

Если бы в регионе действовала программа страхования жилья от ЧС, выплаты были бы втрое больше, подсчитали во Всероссийском союзе страховщиков (ВСС). Они производились бы из двух источников: ущерб в размере 300—500 тыс. рублей пострадавшим выплатили бы страховые компании, а сверх этого — региональные власти. Общая сумма возмещения от страховых компаний за 10 тыс. утраченных в результате ЧС домов составила бы не менее 3 млрд рублей.

Сейчас единственным регионом, где работает региональная программа добровольного страхования жилья, является Москва. По словам заместителя директора департамента развития имущественного страхования физических лиц ВСС Михаила Порватова, она реализуется уже больше двух десятилетий, и участие в ней принимают около 60% жителей столицы.

Московская программа не привязана к ЧС: застраховать недвижимость можно от пожара, любого вида взрывов, аварий систем отопления и водоснабжения, сильного ветра, урагана и сопровождающих их атмосферных осадков. Расчет страховки производится исходя из площади жилья, умноженной на определенную муниципалитетом страховую премию за один квадратный метр (в 2019 году ставка ежемесячного страхового взноса равна 1,87 рубля за квадратный метр). Выплаты по локальным случаям повреждения недвижимости производятся из бюджета столицы и компаний-страховщиков. По информации Департамента городского имущества г. Москвы, например, в прошлом году больше 5 тыс. московских семей получили выплаты по страховым случаям в общей сумме 182 млн рублей. В случае полного уничтожения жилья правительство Москвы гарантирует предоставление иного, по действующим в городе нормам.

Была попытка запустить аналогичную программу в Краснодарском крае, но, поскольку власти отказались от включения страхового платежа в квитанцию ЖКУ, доля застрахованного жилья не превысила 2%. И программу посчитали проваленной, хотя в регионе относительно часто случаются затопления, пожары и сели.

В результате пока страхование жилья в России — дело добровольное, то есть по своей инициативе можно обратиться в страховую компанию и застраховать возможные риски повреждения или утраты жилья.

Доступный сейчас полис имущественного страхования может помочь при наступлении определенных рисков, прописанных в нем. Если же в каком-то регионе объявлена ЧС и стихия уничтожила не один десяток незастрахованных домов, то компенсирует потери их собственникам только бюджет. К этим выплатам присоединяется страховая компания, если собственник застраховал недвижимость от этого риска в индивидуальном порядке.

Какой резон владельцам недвижимости страховаться по новой программе? Во-первых, в этом случае выплаты за утраченное жилье будут производиться из нескольких источников: госбюджета и страховой компании. Во-вторых, выплату, по крайней мере от страховщиков, можно будет получить быстрее. В отличие от администрации региона, для которой подготовка документов и прохождение бюрократической цепочки — разовое и напряженное мероприятие, для страховой компании это стандартная ситуация. В-третьих, стоимость страховки от ЧС будет значительно дешевле, чем у полисов традиционного имущественного страхования: новая страховка не потребует дополнительных расходов на привлечение клиентов и будет частично субсидироваться со стороны бюджета.

На начальном этапе планируется страховать недвижимость только от ЧС, то есть всех происшествий, которые местные власти объявляют чрезвычайными, как природного характера, так и техногенного. Если жилье повреждено, то страховые выплаты на ремонт будут производиться владельцу недвижимости (по базовой программе они установлены в диапазоне 300—500 тыс. рублей). Если жилье уничтожено полностью, страховая компания перечисляет компенсацию пострадавшему или в бюджет в зависимости от того, предоставляет государство замену или собственник сам покупает/строит новое жилье. Максимальный размер возмещения утвержден постановлением правительства в апреле и будет рассчитываться исходя из площади жилья, умноженной на среднюю стоимость одного квадратного метра в конкретном регионе. Такого возмещения пострадавшему должно хватить на покупку аналогичной по площади квартиры.

В перспективе региональные программы страхования жилья, по мнению экспертов, целесообразно расширять, например, добавив в них различные бытовые случаи, которые приводят к повреждению или уничтожению жилья. Это сделает их более понятными и нужными для простых граждан. Разрушительным паводкам, землетрясениям и пожарам подвержены не все регионы, а зачем страховаться от того, что может никогда не наступить? В этом случае стоимость страховки вырастет, потому что тарифы по остальным рискам будут считать страховщики, а контролировать их обоснованность — региональные власти. По предварительной оценке, страхование квартиры от большинства рисков обойдется гражданину примерно в 150 рублей в месяц: реальная страховая премия будет рассчитываться исходя из площади жилого помещения и тарифа около 3 рублей за квадратный метр.

Какие риски будут включены в программу, зависит от местных властей. Их обязанность — прописать в документе наиболее актуальные риски, а также определить условия и правила отбора страховых компаний, процедуры заключения договоров и распространения страховых полисов, порядок уплаты страховых взносов и прочее. Садиться за подготовку нормативных документов на уровне регионов можно будет после того, как в федеральном центре утвердят все необходимые документы. На минувшей неделе правительство приняло правила проведения экспертизы жилого помещения, пострадавшего в результате ЧС, прописав методику определения размера ущерба, возмещение которого будет происходить за счет страховых выплат и выплат из региональных бюджетов.

По словам Михаила Порватова, практически все подзаконные акты уже приняты, кроме одного — методики разработки региональных программ. Это приказ Минфина РФ, который с начала июля находится на регистрации в Минюсте.

С кого начнем?

Скорее всего, популярным добровольное страхование жилья от ЧС станет в регионах риска, где нередки паводки, пожары или другие стихийные явления. Неслучайно в ВСС в числе потенциальных пилотных регионов для реализации программы называют Забайкальский, Пермский, Красноярский, Краснодарский и Хабаровский края. А также Московскую область, Санкт-Петербург, Ленинградскую, Тверскую, Свердловскую, Тюменскую, Новосибирскую, Белгородскую и Омскую области.

«Жители городов-миллионников, где практически никогда не бывает природных катастроф, массово страховаться не пойдут, — считает Андрей Ковалев. — Тем не менее закон выполнит важную задачу — он поможет популяризации страхования домов и квартир. По нашим прогнозам, он позволит страховым компаниям собрать около 5 миллиардов рублей премии.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Виды страхования

Обязательное и добровольное страхование призваны защитить финансовые интересы застрахованных в различных ситуациях. И если второй вид зависит от личного желания клиента, то с первым сталкиваются все граждане страны. Это происходит при посещении врача, проезде в транспорте и во многих других ситуациях.

Что такое обязательное и добровольное страхование

Система страхования содержит два направления:

- Добровольное страхование. Оно является результатом добровольного соглашения между компанией и клиентом. Последний сам выбирает, какие услуги ему приобретать, а организация не имеет права навязывать дополнительные сервисы. Включает покрытие разнообразных рисков.

- Обязательное страхование. Осуществляется согласно законодательно установленным требованиям. В этом случае пожелания клиента не являются определяющими. А отказ от полиса может стать причиной привлечения к ответственности. В некоторых случаях оформление полиса даже не требует заключения договора, например, приобретая билет на транспорт, он автоматически подтверждает наличие страховки.

В таблице приведены основные отличия обязательного и добровольного страхования.

Отличия обязательного и добровольного страхования

| Обязательное | Добровольное |

| Социальное | Коммерческое |

| Правила осуществления определены законом | Правила осуществления определены компанией |

| Всеобщее | Индивидуальное |

| Финансируется из бюджета | Финансируется за счет граждан |

| Тарифы устанавливаются государством | Тарифы устанавливаются организациями |

Виды добровольного и обязательного страхования

Основными видами страхования являются:

- жизни;

- имущества;

- ответственности.

Страхование жизни

Представляет собой защиту от рисков, связанных с причинением вреда здоровью и жизни. Данный вид может быть как добровольным, так и обязательным. Добровольные договора заключаются на определенный срок (кроме пожизненных программ). Получателем возмещения может назначаться другое лицо, не являющееся страхователем, например, кто-нибудь из родственников.

ИНТЕРЕСНО! Наибольшей популярностью пользуется добровольное страхование от несчастных случаев, при выезде за рубеж, медицинское.

Среди обязательных программ широко используются пенсионное и медицинское страхование. Им подлежат все граждане страны. Первый вид предполагает получение компенсации заработка при прекращении трудовых функций и другие выплаты. Финансирование происходит из федерального бюджета за счет производимых отчислений в ПФ.

Подтверждением наличия медицинского страхования выступает медицинский полис ОМС. Благодаря ему каждый гражданин РФ имеет право получить бесплатную медицинскую помощь.

Страхование имущества

Это направление защиты в основном является добровольным и позволяет получить компенсацию при повреждении, уничтожении или краже личного имущества, как движимого, так и недвижимого. Наиболее популярны программы страхования жилья и автомобилей.

Обязательное страхование имущества предусмотрено только в случае получения ипотечного кредита, в этом случае недвижимость должна быть застрахована в обязательном порядке.

Страхование ответственности

Представляет собой финансовую защиту на случай причинения вреда другим людям. То есть ущерб, нанесенный имуществу или здоровью других людей, будет компенсировать страховая компания. Полис может приобретаться на добровольной и обязательной основе.

Самыми распространенными вариантами добровольного страхования являются:

-

;

- страхование ответственности туроператоров;

- добровольное страхование гражданской ответственности владельцев транспортных средств (ДОСАГО).

Подробнее о ДОСАГО можно узнать здесь.

Обязательное страхование ответственности регламентируется государством и призвано защитить ту или иную категорию граждан. Широко используется данный вид в деятельности перевозчиков, адвокатов, нотариусов. Всем известен и другой пример таких полисов – ОСАГО, при котором страхуется ответственность водителя перед другими участниками дорожного движения. Подробнее об особенностях страхования гражданской ответственности можно узнать здесь.

Принципы страхования

Для каждого вида защиты свойственны свои принципы функционирования. Рассмотрим подробнее добровольное и обязательное страхование.

Добровольного

Принципами добровольного страхования являются:

- Применение на добровольной основе. Компании не могут навязывать клиенту свои услуги.

- Требования страхователя являются определяющими – он сам решает, что и на какую сумму страховать. Страховщик обязан застраховать любой объект, если это не противоречит закону.

- Ограничение по срокам действия договора. Обычно такие договора заключатся на срок до одного года (кроме страхования жизни).

- Действие полиса возможно только после уплаты платежа по договору (или его части, если это предусмотрено бумагой).

- Выборочный охват желающих использовать услугу.

Обязательного

Для обязательного страхования характерны следующие принципы:

- обязательность в соответствии с законом;

- полный охват населения;

- автоматическое применение (клиент может не подавать заявление на страхование, компании сами включают их в план);

- многие программы действуют без оплаты взносов;

- бессрочный срок действия отдельных программ;

- нормирование страхования, нормы определяются законодательно.

Что от чего страхует

Личный вид страхования призван возместить убытки, которые возникли в связи со снижением здоровья, потерей трудоспособности, связанные с жизнью человека.

Наибольшее распространение получили следующие программы:

- Страхование жизни. В случае смерти застрахованного, компенсацию получат его родственники или другие лица, указанные в договоре.

- Медицинское страхование. Страховым случаем по данным программам является обращение к врачу. Позволяет клиенту компенсировать расходы на медицинские обследования и лечение.

- От несчастных случаев. Данный тип предполагает выплату в случае различных неблагоприятных происшествий. Часто им пользуются туристы, выезжающие за границу и спортсмены, а для участия в соревнованиях он требуется в обязательном порядке.

- Пенсионные и накопительные программы. Позволяют получить доход после определенного возраста.

Имущественные программы страхуют от причинения ущерба или утраты имущества. Чаще всего объектами договора выступают недвижимость, транспортные средства и ценности. Они могут защищаться на случай возникновения катастроф стихийного характера и действий других лиц.

Другими рисками по данному виду являются:

- аварии коммунальных систем;

- взрывы и пожары;

- угон и хищение.

В страховании гражданской ответственности страхуется возможность причинения вреда другим людям. Обычно оно используется там, где ошибки человека могут привести к существенному ущербу. Например, при вождении автомобиля. В этом случае применяется защита ответственности владельцев ТС.

ВАЖНО! Страхование ответственности предполагает компенсацию не только вреда, нанесенного имуществу, но и здоровью третьих лиц, а также компенсацию морального ущерба.

Еще одним видом страхования, часто выделяемым в отдельную группу является страхование предпринимательских рисков, когда защищаются риски нарушения производственного процесса или риски, связанные с поведением контрагентов. Такие программы позволяют избежать крупных расходов в случае возникновения непредвиденных ситуаций, связанных с бизнесом.

На каких основаниях осуществляются

Добровольные виды страхования осуществляются на основании заключенных с клиентами договоров и правил страхования компании. В этих документах определены все условия и порядок предоставления услуг. Они разрабатываются каждым страховщиком и создаются в соответствии с действующим законодательством.

Обязательное страхование осуществляется на основании законодательных актов, основным из которых является ФЗ №4015-1. Благодаря такой системе, государство оценивает различные риски и предпринимает меры для предотвращения их негативного влияния.

Формы страхования

Страховая сфера нашей страны предусматривает наличие двух форм страхования:

К первой форме относятся договора, застрахованными по которым являются сразу же несколько лиц. Они очень часто используются в компаниях, когда работодатель страхует своих сотрудников от каких-либо рисков. Чаще всего социальный пакет организаций предполагает наличие полиса медицинского страхования. Однако на опасных предприятиях или при работе в сложных условиях, также популярностью пользуются программы от несчастных случаев. Срок таких договоров обычно составляет один год.

Индивидуальная форма страхования предполагает заключение договора с частным лицом, который имеет право подписи. Если необходимо застраховать ребенка, страхователем выступает кто-либо из его родителей.

Таким образом, обязательное и добровольное страхование призваны обеспечить защиту граждан. Обязательное – применяется в силу закона и уклонение от его использования может привести к привлечению к ответственности. Добровольное страхование является волеизъявлением человека и может осуществляться только при его желании.

Видео по теме статьи

Читайте также: