Какие смягчающие обстоятельства помогут снизить срок

Обновлено: 02.05.2024

Не всегда ясно, почему суд не во всех случаях уменьшает штраф, когда есть смягчающие обстоятельства. Например, вам могут отказать в снижении, если налоговая уже сделала это или организация вела себя недобросовестно. Рассмотрим в обзоре, в каких случаях суды снижали штраф, а в каких нет.

Если инспекция уменьшила штраф, суд может не учесть смягчающие обстоятельства повторно

Организация направила документы с нарушением срока. Инспекция оштрафовала ее, но учла смягчающие обстоятельства и снизила штраф в 2 раза.

АС Московского округа посчитал, что размер штрафа соответствует нарушению и не стал рассматривать смягчающие обстоятельства повторно. При этом суд отметил: признавать заявленные организацией обстоятельства смягчающими

АС Восточно-Сибирского округа также отказал в уменьшении штрафа. Он указал, что инспекция уже снизила его в 2 раза и этого достаточно. Окончательная сумма адекватна и не несет карательной функции.

По другому делу инспекция снизила штраф в 4 раза. Как смягчающие обстоятельства она учла:

социальную направленность организации (градообразующего предприятия в регионе);

1-й ААС не стал повторно рассматривать эти обстоятельства как смягчающие, так как дальнейшее уменьшение штрафа может нарушить принцип справедливости. Он указал, что санкция соответствует нарушению. Кроме того, суд не счел смягчающими обстоятельства, которые ранее не признала таковыми и налоговая:

сезонный характер деятельности (в перечне сезонных отраслей ее нет);

нестабильное финансовое состояние и значительная дебиторская задолженность, поскольку общество ведет предпринимательскую деятельность на свой страх и риск;

противоречивость законодательства. Суд не увидел двусмысленности или противоречивости норм.

Если вы хотите уменьшить штраф, лучше, конечно, заявить несколько обстоятельств. Так шансы значительно возрастают. Но делать это есть смысл, когда факты можно подтвердить.

Отметим решение АС Волго-Вятского округа, который снизил штраф в четыре с лишним раза, хотя налоговая уже уменьшила его в 2 раза. Инспекция учла производственную деятельность организации и то, что у нее работает 47 человек.

Суд дополнительно оценил как смягчающие такие обстоятельства:

тяжелое финансовое положение;

уплату доначисленного налога.

Суд может учесть смягчающие обстоятельства, если налоговая отказала в снижении штрафа

По результатам проверки инспекция не снизила штраф предпринимателю. 3-й ААС посчитал возможным уменьшить его в 2 раза. Как смягчающие обстоятельства суд принял:

привлечение к ответственности впервые;

отсутствие умысла на сокрытие дохода, поскольку задекларированные доходы полностью совпали с результатами проверки. Суд отметил, что государство должно это поощрять.

При назначении штрафа суд учитывает добросовестность организации

Общество периодически уплачивало НДФЛ с нарушением срока, а также перечисляло его не полностью. Это обстоятельство 9-й ААС учел при решении вопроса о снижении штрафа и отказал в его уменьшении.

Рассматривая схожее дело, тот же суд снизил штраф в 100 раз. В этом случае общество допустило один день просрочки при уплате НДФЛ. Суд отметил: при определении тяжести нарушения важен период просрочки. Один день фактически не нанес ущерба бюджету. Кроме того, нарушение совершено впервые. Это может говорить о добросовестности налогоплательщика.

В другом деле общество нарушило срок сдачи отчетности в ПФР. АС Московского округа принял во внимание, что нарушение совершенно впервые и не нанесло ущерба бюджету. Суд также отметил, что отчетность направлена без учета разницы во времени с Москвой. Сотрудник отправлял ее из Калининграда.

АС Западно-Сибирского округа тоже снизил штраф за сдачу отчетности в ПФР не в срок. Суд учел, что организация:

совершила нарушение впервые и без умысла;

допустила незначительную просрочку (на 1 день);

ведет социально значимую деятельность.

Кроме того, у организации нет задолженности по страховым взносам.

АС Северо-Западного округа рассмотрел аналогичные обстоятельства и снизил штраф почти в 11 раз.

О том, к какому решению в итоге пришли судьи, а также о том, что можно считать смягчающими обстоятельствами, и о практическом их применении при рассмотрении налоговых правонарушений и поговорим.

Нормы НК РФ.

За совершение налогового правонарушения действующее налоговое законодательство предусматривает налоговые санкции, которые являются мерой ответственности за это деяние. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных гл. 16 и 18 НК РФ.

При назначении штрафов НК РФ предусматривает возможность применения смягчающих обстоятельств. В данном случае смягчающие обстоятельства играют ту же роль, что и, например, в уголовном праве: это юридические факты и состояния, которые позволяют назначить налогоплательщику менее строгое наказание – уменьшенный размер штрафа. При этом назначение наказания с учетом смягчающих обстоятельств позволяет его индивидуализировать и тем самым является одной из гарантий назначения справедливого наказания.

Нормы, регулирующие порядок применения смягчающих обстоятельств, приведены в ст. 112 и 114 НК РФ. Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, признаются:

совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения.

При этом перечень смягчающих обстоятельств является открытым, и смягчающими могут быть признаны иные обстоятельства. Но признать обстоятельства смягчающими может либо налоговый орган, рассматривающий дело, либо суд.

Что дает налогоплательщику наличие смягчающих обстоятельств? При установлении хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ (п. 3 ст. 114). Это означает, что при наличии смягчающих ответственность обстоятельств налоговый орган обязан учитывать положения законодательства, регламентирующие возможность уменьшения налоговой ответственности, то есть смягчающие вину обстоятельства.

Подход контролирующих органов.

Общий подход контролирующих органов, в частности представителей Минфина, к вопросу применения смягчающих обстоятельств при вынесении решений по результатам налоговых проверок таков:

смягчающие обстоятельства следует учитывать. При принятии налоговым органом решения о привлечении к ответственности за совершение налогового правонарушения учитываются в том числе обстоятельства, смягчающие ответственность за совершение налогового правонарушения (письма от 18.07.2018 № 03-02-08/50214, от 26.12.2018 № 03-02-07/1/95031);

должна быть индивидуализация наказания. Налогоплательщик или налоговый агент, привлекаемый к налоговой ответственности, в любом случае имеет право на возможность установления в его деле существенных обстоятельств, обусловливающих индивидуализацию наказания, в частности на учет смягчающих ответственность обстоятельств, предусмотренных ст. 112 НК РФ. Меры публично-правовой ответственности должны быть адекватны тяжести содеянного, величине и характеру причиненного ущерба, другим определяющим их индивидуализацию существенным обстоятельствам (письма от 13.10.2017 № 03-02-08/69062, от 15.03.2018 № 03-04-05/16172);

смягчающие обстоятельства устанавливаются налоговым органом или судом. Обстоятельства, смягчающие ответственность за совершение налогового правонарушения, определены в ст. 112 НК РФ. Такие обстоятельства устанавливаются судом или налоговым органом, рассматривающим дело (Письмо от 26.06.2017 № 03-01-11/40054);

размер штрафа уменьшается. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ (Письмо от 06.02.2017 № 03-02-07/2/6093).

Отметим также, что указанные обстоятельства оцениваются на дату принятия налоговым органом решения о привлечении к ответственности за совершение налогового правонарушения.

Какие обстоятельства могут быть признаны смягчающими?

Как было сказано выше, законодатель установил открытый перечень обстоятельств, которые могут быть признаны смягчающими. Соответственно, фактически это могут быть самые разные обстоятельства. Какие же?

Мнение контролирующих органов.

В письмах Минфина и ФНС мы не найдем перечня конкретных смягчающих обстоятельств, которые будут учитывать налоговые органы при вынесении решения по результатам налоговой проверки. Но отметим следующие принципиальные моменты:

налоговые органы должны учитывать судебную практику, прямо отрицающую применение смягчающих обстоятельств одновременно с доказанным умыслом (Письмо ФНС России от 13.07.2017 № ЕД-4-2/13650@[1]). Например, при установленных обстоятельствах получения налогоплательщиком необоснованной налоговой выгоды вследствие совершения им противоправных умышленных действий суд пришел к обоснованному выводу о невозможности квалификации заявленных обществом обстоятельств как смягчающих ответственность. Кстати, в рассматриваемом судебном решении в качестве обстоятельств, смягчающих ответственность за совершение налогового правонарушения, налогоплательщик привел следующие обстоятельства: доначисление сумм налогов, пени и штрафов, которое явилось результатом деятельности уже уволенных должностных лиц общества, отсутствие достаточных денежных средств для уплаты налогов и налоговых санкций, отсутствие прибыли организации (убыток), наличие задолженности перед контрагентами, тяжелое финансовое положение общества; наличие у общества кредитных обязательств, отсутствие умысла на совершение налогового правонарушения и совершение налогового правонарушения по неосторожности. Интересно, что суд первой инстанции принял данные обстоятельства в качестве смягчающих, но последующие судебные инстанции отменили это решение (Определение ВС РФ от 13.04.2015 № 302-КГ15-2030);

действующее процессуальное законодательство не содержит запрета на заявление в суде доводов о снижении размера налоговой санкции ввиду наличия смягчающих ответственность обстоятельств, при их учете налоговым органом на стадиях досудебного урегулирования налогового спора, а также на невозможность суда учесть данные обстоятельства повторно и снизить размер налоговой санкции в случае несоблюдения налоговым органом принципа соразмерности наказания за допущенное правонарушение. В связи с этим суд при определении соразмерности примененной налоговой санкции совершенному налоговому правонарушению вправе учесть любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговым органом (Письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Мнение судей.

Поскольку судебные инстанции рассматривают обстоятельства конкретных дел, составить какой-либо перечень обстоятельств, которые признавались смягчающими, также не представляется возможным. Но можно привести примеры решений, в которых различные обстоятельства были или не были признаны смягчающими.

Начнем с решений, в которых суды признали обстоятельства смягчающими:

совершение налогоплательщиком правонарушения впервые, отсутствие умысла и совершение налогового правонарушения по неосторожности (Постановление АС СЗО от 19.11.2018 по делу № А66-16452/2017);

совершение налогоплательщиком налоговых нарушений впервые, тяжелое материальное положение общества, возбуждение в отношении налогоплательщика дела о банкротстве (Постановление АС ВВО от 19.07.2018 по делу № А11-376/2016);

оказание налогоплательщиком услуг водоснабжения и водоотведения социально значимым и бюджетным организациям (Постановление АС ВВО от 09.07.2018 по делу № А43-16446/2016);

Примерами судебных решений, в которых суды отклонили доводы налогоплательщиков о признании следующих обстоятельств в качестве смягчающих, являются следующие:

Постановление АС МО от 16.01.2019 по делу № А41-103588/

2017 – суды отклонили доводы налогоплательщика о признании вины, деятельном раскаянии, совершении правонарушения впервые, участии в благотворительной деятельности, наличие переплаты по налогам, трудном материальном положении. Кроме того, судами было установлено, что неуплата налогов допускалась налогоплательщиком неоднократно;

Постановление АС МО от 20.12.2018 по делу № А41-18436/

2018 – суды не усмотрели основания для снижения штрафных санкций, хотя налогоплательщик действовал добросовестно и впервые привлекался к ответственности, не имел задолженности по уплате налогов, напротив, имел переплату по налоговым платежам, к моменту судебного разбирательства сумма налога и санкций была уплачена;

Постановление АС СЗО от 06.12.2018 по делу № А52-5388/

2017 – суд указал, что осуществление благотворительной деятельности не может быть дополнительным смягчающим обстоятельством. Кстати, при принятии оспариваемого решения налоговая инспекция удовлетворила ходатайство налогоплательщика и приняла во внимание наличие смягчающих ответственность обстоятельств, уменьшив размер штрафной санкции по п. 1 ст. 122 НК РФ в восемь раз.

Изучая судебные решения, можно выделить следующие основные принципы, которыми руководствуются суды при рассмотрении вопроса о наличии смягчающих обстоятельств и снижении размера штрафных санкций:

перечень смягчающих обстоятельств носит открытый характер, к ним относятся любые обстоятельства, которые судом, рассматривающим дело, могут быть признаны смягчающими ответственность;

в отсутствие исчерпывающего перечня обстоятельств, смягчающих ответственность налогоплательщика, признание конкретного обстоятельства (прямо не указанного в п. 1 ст. 112 НК РФ) смягчающим ответственность налогоплательщика является правом суда и осуществляется им исходя из оценки по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств;

суд при оценке обоснованности и законности оспариваемого решения налогового органа вправе проверять соразмерность примененной меры ответственности и с учетом установленных в судебном порядке обстоятельств, смягчающих налоговую ответственность, вправе изменить оспариваемое решение налогового органа в части определения размера налоговой санкции. Действующее законодательство не ограничивает арбитражный суд при рассмотрении дела как признать в качестве смягчающих ответственность иные, не установленные налоговым органом, обстоятельства, так и с учетом тех же обстоятельств признать необходимым дополнительное уменьшение размера штрафа;

учитывая, что п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения налоговой санкции, суд по результатам оценки соответствующих обстоятельств вправе уменьшить размер взыскания более чем в два раза. При этом уменьшение судом размера взыскиваемого штрафа при наличии смягчающих ответственность обстоятельств является правом, а не обязанностью суда, и возможность применения таких обстоятельств для определения правомерности размера штрафа устанавливается судом исходя из оценки фактических обстоятельств правонарушения.

Если налогоплательщику (налоговому агенту) не удалось убедить налоговый орган и суд в том, что он не совершал налогового правонарушения, то последним шансом избежать уплаты штрафных санкций остается вариант признания наличия смягчающих обстоятельств и снижения размера штрафа. Поскольку действующим налоговым законодательством не установлен максимальный размер снижения штрафа, а установлен только минимальный – не меньше чем в два раза, – возникает резонный вопрос: можно ли снизить штрафные санкции до нуля?

В отношении общества (ООО) была проведена выездная налоговая проверка, по результатам которой ему были доначислены НДС, налог на прибыль с соответствующими штрафами, а также штраф по ст. 123 НК РФ за неправомерное неперечисление в установленный срок НДФЛ. Отсудить доначисления по НДС и налогу на прибыль налогоплательщику в итоге не удалось, а вот по вопросу начисления штрафа по НДФЛ разгорелась настоящая баталия.

Суд первой инстанции по вопросу признания решения налогового органа в части начисления штрафа по НДФЛ указал, что факт совершения налогового правонарушения установлен налоговым органом и не оспаривается налоговым агентом. Налоговым органом при вынесении оспариваемого решения обстоятельства, смягчающие ответственность не установлены. В качестве смягчающих ответственность обстоятельств заявителем были приведены следующие: совершение правонарушения впервые и незначительность сумм и сроков неперечисления НДФЛ. Суд счел: доказательств того, что удержанные денежные средства (сумма удержанного НДФЛ) не были перечислены налоговым агентом в бюджет своевременно в силу обстоятельств, не зависящих от его воли, нет. Неперечисление обществом в бюджет НДФЛ свидетельствует о неправомерном пользовании данными денежными средствами, пренебрежительном отношении заявителя к выполнению своих прямых обязанностей, в связи с чем суд посчитал, что примененный налоговым органом размер штрафа соответствует степени вины заявителя. Исследовав и оценив характер деятельности налогового агента, длительность периодов, в которых произошла неуплата НДФЛ, характер совершенного правонарушения, суд пришел к выводу об отсутствии обстоятельств, смягчающих ответственность за совершение налогового правонарушения, и оснований для уменьшения суммы налоговой санкции. Желание налогоплательщика минимизировать размер налоговой ответственности нельзя рассматривать в качестве самостоятельного основания, смягчающего ответственность и влекущего уменьшение размера штрафа.

Апелляционная инстанция отменила принятое судом первой инстанции решение и полностью удовлетворила все требования налогоплательщика.

Что касается интересующих нас смягчающих обстоятельств, в качестве таковых апелляционная инстанция признала тот факт, что на день принятия решения сумма штрафа по НДФЛ многократно превышала размер недоимки и пени по НДФЛ, а также то, что допущенное правонарушение было совершено впервые, ранее ООО в качестве налогового агента за несвоевременное перечисление НДФЛ не привлекалось.

Логично, что налоговики обратились в кассационную инстанцию, которая, в свою очередь, в части начислений по НДС и налогу на прибыль оставила в силе решение суда первой инстанции, а в части штрафа по НДФЛ согласилась с решением апелляционной инстанции. Доводы налогового органа о чрезмерном уменьшении суммы штрафа были отклонены судом кассационной инстанции, поскольку доказательств данного обстоятельства инспекцией не представлено, как и не опровергнуты выводы суда апелляционной инстанции о несоразмерности назначенного штрафа совершенному правонарушению и наличии существенных обстоятельств, смягчающих вину заявителя.

Но это еще не конец истории. Уже налоговики обратились в Верховный суд с просьбой отменить судебные акты судов апелляционной инстанции и округа по эпизоду, связанному с привлечением общества к налоговой ответственности по ст. 123 НК РФ, и оставить в данной части в силе решение суда первой инстанции.

ВС РФ, исходя из обстоятельств дела, сделал следующие выводы.

Учитывая, что п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения налоговой санкции, суд по результатам оценки соответствующих обстоятельств (например, характера совершенного правонарушения, количества смягчающих ответственность обстоятельств, личности налогоплательщика, его материального положения) вправе уменьшить размер взыскания и более чем в два раза. Однако уменьшение суммы штрафа более чем в два раза не свидетельствует о возможности получить от совершенного действия нулевой результат.

Снижая размер подлежащего взысканию штрафа до 0 руб., суды фактически освободили общество от ответственности за совершение налогового правонарушения, что не соответствует положениям п. 3 ст. 114 НК РФ.

При этом законодатель разграничил между собой юридические факты, с наличием которых он связывает возможность снижения размера штрафных санкций и освобождения от ответственности за совершение налогового правонарушения: перечень обстоятельств, исключающих привлечение лица к ответственности за совершение налогового правонарушения, предусмотрен ст. 109 НК РФ и является закрытым.

В рассматриваемом деле обстоятельства, исключающие вину общества в совершении налогового правонарушения и, соответственно, привлечение его к ответственности за совершение налогового правонарушения, судами не установлены. В связи с этим уменьшение штрафа, подлежащего взысканию с налогоплательщика до 0 руб., произведено судом апелляционной инстанции при неправильном применении норм материального права.

В итоге дело направлено снова в апелляционную инстанцию, которой предстоит при повторном рассмотрении дела оценить доводы общества о наличии смягчающих обстоятельств и при установлении таких обстоятельств рассмотреть вопрос об уменьшении размера взыскиваемого штрафа, а не освобождать общество от налоговой ответственности.

Если налогоплательщик (налоговый агент) привлечен к налоговой ответственности и ему начислены штрафы, то у него есть шанс снизить размер санкций – найти смягчающие обстоятельства. Перечень смягчающих обстоятельств является открытым, и таковыми могут быть признаны иные обстоятельства, но сделать это может либо налоговый орган, либо суд.

Как показывает практика, налоговики при вынесении решений неохотно признают конкретные обстоятельства смягчающими, и налогоплательщикам приходится доказывать наличие таких обстоятельств в суде.

Причем суды оценивают конкретные обстоятельства в совокупности с учетом материалов дела, поэтому, например, совершение налогоплательщиком правонарушения впервые, отсутствие умысла и совершение налогового правонарушения по неосторожности в одном случае могут быть признаны смягчающими обстоятельствами, в другом – отклонены судом.

Мы проанализировали официальные разъяснения и судебную практику на эту тему и выделили, какие причины принимаются инспекцией и судами во внимание при снижении штрафа.

Тяжелое финансовое положение

Тяжелое финансовое положение компании - одна из самых популярных причин налоговых нарушений. При этом в отношении нее нет четко устоявшейся судебной практики. Одни суды считают такую причину уважительной (постановления АС Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016, Волго-Вятского округа от 07.06.2016 № Ф01-1895/2016, Центрального округа от 14.07.2015 № Ф10-2166/2015), а другие – нет (постановление АС Московского округа от 07.09.2016 № Ф05-12804/16).

Но не так давно ФНС признала, что тяжелое финансовое положение организации является обстоятельством, которое может быть признано смягчающим по усмотрению суда или инспекции . Поэтому компаниям надо пытаться снизить размер санкций, если есть основания считать свое финансовое состояние тяжелым. Шансы, что это получится, – высокие.

Но тут же встает вопрос: какие именно обстоятельства могут указывать на тяжелую ситуацию в компании? ФНС России в своем разъяснении называет некоторые из них: ликвидация предприятия, реорганизация налогоплательщика, процедуры банкротства, неведение хозяйственной деятельности и даже сезонный характер работ.

Но на самом деле таких причин больше. К ним могут относиться:

- сокращение объемов поставок, долги перед банками и непогашенная кредиторская задолженность (постановление ФАС Западно-Сибирского округа от 03.06.2014 № А27-8854/2013);

- наличие большого убытка (постановление АС Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016);

- отсутствие оборотных средств для уплаты налога (постановления АС Уральского округа от 04.03.2019 №№ Ф09-290/2019, Поволжского округа от 14.02.2019 № Ф06-42685/2018);

- наличие задолженности по выплате зарплаты перед работниками (постановление АС Поволжского округа от 17.10.2018 № Ф06-38650/2018);

- снижение выручки на существенный процент по сравнению с предыдущим годом (постановление АС Северо-Западного округа от 01.03.2018 № Ф07-507/2018);

- простой предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015);

- реконструкция производства (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Но недостаточно просто взять и сослаться на тяжелое финансовое положение. Его надо подтвердить документально. Например, если в качестве тяжелого финансового положения приводится наличие убытка, долгов перед банками и простой предприятия, то доказательством будут служить копии кредитных договоров и договоров об открытии кредитной линии, налоговая отчетность, копии приказов о простое предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Хорошо, если специалистами (собственными или сторонними) будет проведен анализ финансового состояния предприятия, подтверждающий плачевное положение (постановление ФАС Поволжского округа от 29.04.2014 № А57-16413/2013).

Прочие смягчающие обстоятельства

Тяжелая финансовая ситуация в компании – далеко не единственная причина, на которую можно сослаться для смягчения наказания. Исходя из анализа судебной практики, приведем другие обстоятельства, которые принимаются во внимание при снижении размера санкций.

Так, добиться снижения суммы штрафа за неуплату (не полную уплату) налога помогут следующие смягчающие обстоятельства:

Штраф может быть наложен и за другие правонарушения, например за несвоевременную сдачу налоговой отчетности или запрошенных инспекцией документов. В этом случае в зависимости от ситуации можно также привести следующие доводы для снижения штрафа:

В НК РФ написано, что размер штрафа снижают, даже если установлено всего одно смягчающее обстоятельство. Однако на деле, чем большее количество обстоятельств будет заявлено, тем больше вероятность снижения размера наказания.

При этом далеко не всегда судами учитываются перечисленные выше обстоятельства. Примеров отрицательных судебных решений также достаточно.

В качестве доказательства приведем постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. В нем суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств (совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности).

Все это говорит о том, что в каждом конкретном споре нельзя заранее предвидеть, какое решение будет вынесено судом.

Кстати, наличие отягчающих обстоятельств не должно мешать применению смягчающих обстоятельств (постановления АС Поволжского округа от 21.02.2019 № Ф06-43969/2019, Центрального округа от 05.07.2018 № Ф10-2324/2018).

Как инициировать снижение штрафа

В пп. 4 п. 5 ст. 101 НК РФ сказано, что в ходе рассмотрения материалов проверки руководитель ИФНС выявляет обстоятельства, смягчающие ответственность. Но не стоит думать, что налоговики сами будут выявлять эти обстоятельства. Именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать тем самым о снижении размера наказания.

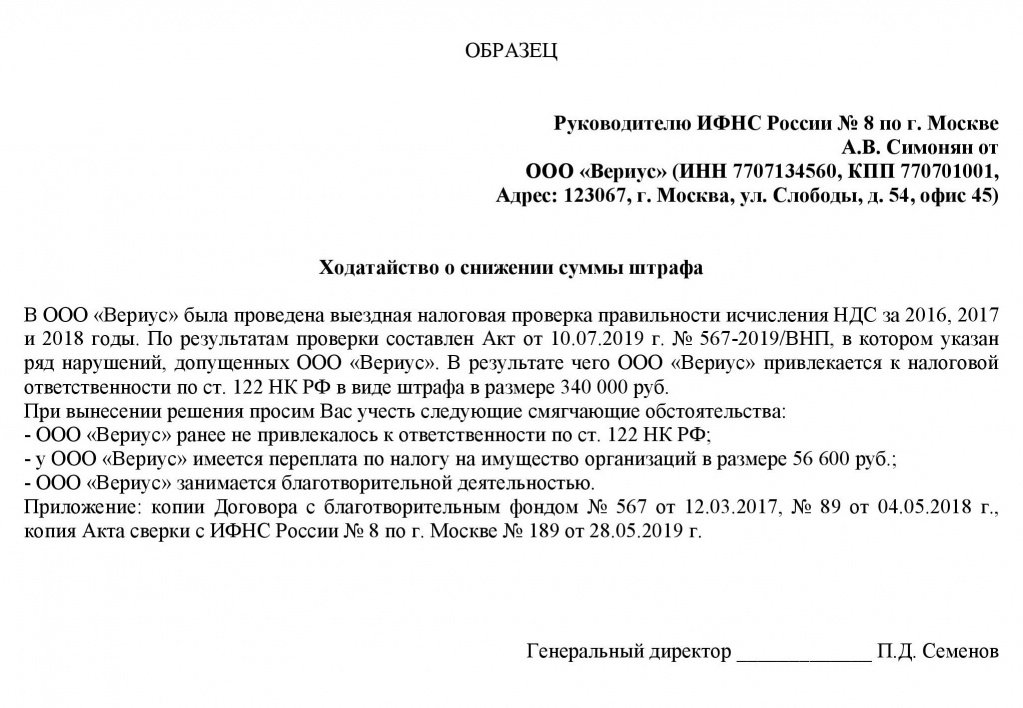

Для этого пишется заявление или ходатайство о снижении суммы штрафа. К нему прикладываются документы, подтверждающие наличие смягчающих обстоятельств, на которые ссылается фирма.

А если организация вовремя не позаботилась о заявлении смягчающих обстоятельств и уже получила решение по проверке с суммой начисленных санкций? Ничего страшного. Можно обратиться с ходатайством о снижении размера наказания в вышестоящую УФНС в порядке обжалования решения. Также есть вариант снижения через обращение в суд.

Санкции можно уменьшить еще раз

В НК РФ указано, что сумма штрафа подлежит уменьшению не менее, чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса (п. 3 ст. 114 НК РФ).

Обычно на практике налоговики неохотно идут на многократное снижение санкций, часто ограничиваясь минимальным снижением. В этом случае компания может инициировать дополнительное снижение через суд.

Как поясняют судьи, размер взыскиваемого штрафа за совершение налогового правонарушения может быть снижен арбитражным судом и в том случае, если смягчающие обстоятельства уже были учтены налоговым органом при вынесении решения о привлечении к ответственности. Такие выводы содержатся, например, в постановлениях АС Центрального округа от 17.06.2019 № Ф10-1519/201, Дальневосточного округа от 20.03.2018 № Ф03-723/2018.

В п. 16 письма ФНС России от 22.08.2014 № СА-4-7/16692 также подтверждается, что арбитры могут дополнительно снизить санкции, учитывая любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговой инспекцией. Если компания в суде расскажет о дополнительных смягчающих причинах, то хуже от этого не будет (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).

Такие обстоятельства применимы только к нарушителям-физлицам (включая ИП). Это:

- нарушение произошло из-за стечения тяжелых личных или семейных обстоятельств (пп. 1 п. 1 ст. 112 НК РФ);

- нарушение совершили под угрозой, принуждением, в силу материальной, служебной или иной зависимости (пп. 2 п. 1 ст. 112 НК РФ);

- тяжелое материальное положение физлица-нарушителя (пп. 2.1 п. 1 ст. 112 НК РФ).

Смягчающие обстоятельства, которые прямо не названы в п. 1 ст. 112 НК РФ

Такие обстоятельства могут применяться как к организациям, так и к физлицам (ИП).

На практике их много, но нельзя сказать, что все они гарантированно будут признаны смягчающими. Суд и налоговый орган оценивают доказательства по своему внутреннему убеждению (ст. 71 АПК РФ, ст. 101 НК РФ).

Поэтому одно и то же обстоятельство в одном деле признается смягчающим, а в другом — нет.

Если вы считаете, что у вас есть смягчающие обстоятельства, заявите о них и приложите подтверждающие документы. Возможно, налоговый орган и (или) суд учтут их и снизят штраф.

Смягчающие обстоятельства, которые встречаются на практике, можно разделить:

- на применимые к любым нарушениям — они подходят и организациям, и ИП, их можно использовать для большинства штрафов;

- применимые к отдельным нарушениям — их можно применять только по конкретным видам нарушений или только определенным нарушителям (налоговым агентам, ИП).

Смягчающие обстоятельства, применимые к любым нарушениям

Их может заявить любая организация или ИП по большинству нарушений.

К ним можно отнести следующие:

- вы совершили нарушение впервые. То есть раньше вас не привлекали к ответственности за такое же нарушение (см. Позицию АС округов);

- вы признали свою вину (не оспариваете нарушение, а лишь просите о снижении штрафа) (см. Позицию АС округов);

- вы добросовестный налогоплательщик: правильно рассчитываете налоги, вовремя их платите и сдаете отчетность. Это лучше подтвердить документами за последние один — два года:

- квитанциями об отправке деклараций по ТКС, почтовыми квитанциями, отметками налоговой о приеме отчетов;

- платежными поручениями на уплату налогов;

- списком всех банковских счетов и выписками об остатках на них (остатки должны быть нулевыми либо минимальными, выписки нужно получить за несколько дней до даты их представления);

- бухгалтерским балансом на последнюю отчетную дату и на текущую дату (промежуточный баланс). Также приложите расшифровку всех или отдельных строк баланса (дебиторскую и кредиторскую задолженность, запасы, денежные средства, прочие оборотные активы, заемные обязательства, прочие обязательства);

- копиями решений судов о взыскании денег с компании (ИП) или копиями исполнительных листов и т.п.;

- копиями договоров, подтверждающих наличие обязательств перед контрагентами;

- копией штатного расписания, подтверждающего наличие в штате работников (или копии трудовых договоров);

- справкой о размере обязательств по зарплате работникам на ближайшую дату.

Смягчающие обстоятельства, применимые к отдельным нарушениям

Эти обстоятельства применимы только к каким-то определенным нарушениям или нарушителям (ИП, налоговым агентам).

Суд или налоговый орган не обязаны признавать их смягчающими. Все зависит от их усмотрения и условий каждого дела.

К таким смягчающим обстоятельствам можно отнести следующие.

При неуплате (неполной уплате) налога, сбора, страхового взноса (ст. 122 НК РФ):

- вы сами нашли и исправили ошибку в декларации до того, как инспекция назначила выездную проверку или обнаружила вашу ошибку (см. Позицию ВАС РФ);

- вы добровольно уплатили задолженность, не дожидаясь требования от налоговой (см. Позицию ВАС РФ, АС округов);

- у вас не было умысла уклониться от уплаты налога, сбора, взноса (см. Позицию АС округов).

При нарушении срока подачи декларации, расчета по страховым взносам (п. 1 ст. 119 НК РФ):

При нарушении срока подачи запрошенных документов и сведений (п. п. 1, 2 ст. 126 НК РФ):

- у вас незначительная просрочка (см. Позицию АС округов);

- вы одновременно получили несколько требований от инспекции;

- у вас запросили слишком много документов и вы не успели их подготовить (см. Позицию АС округов).

При неисполнении обязанностей налогового агента (ст. 123 НК РФ):

- вы добровольно перечислили задолженность (см. Позицию АС округов);

- просрочка перечисления налога небольшая (см. Позицию АС округов);

- у вас не было умысла нарушать обязанности налогового агента (см. Позицию АС округов).

Смягчающие обстоятельства для ИП:

- болезнь ИП или его близких родственников. Это можно подтвердить:

- выпиской из истории болезни, больничным листом;

- справками из медицинских учреждений, где лечится больной;

- свидетельствами о рождении;

- справками с мест учебы;

- решением о назначении пенсии;

- пенсионным удостоверением;

- решением медицинской комиссии;

- удостоверением инвалида;

- кредитными договорами;

- графиками платежей;

- справками из банков.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Читайте также: