Какие организации имеют право выдавать займы под залог недвижимости

Обновлено: 25.06.2024

Не придется идти в банк

Мы ценим ваше время и сохраняем его для того, что вам важно

Рассчитайте кредит

Как подать заявку и получить решение

Рассчитайте кредит

Рассчитать

Отправьте заявку онлайн

Заполнить

Оформите кредитный договор и договор ипотеки

Зарегистрируйте ипотеку

Получите деньги

Требования к заёмщику

Возраст

Не младше 21 года и не старше 75 лет на момент возврата кредита

Стаж работы

От 3-х месяцев на нынешнем месте работы

Привлечение созаёмщика

Не является обязательным

Сервис для поиска, покупки и продажи недвижимости с онлайн-оформлением ипотеки в Сбербанке. Включает проверку, оценку и регистрацию сделки

Создайте личный кабинет на сайте ДомКлик — это безопасно и удобно. Ваши данные защищены шифрованием.

Создайте личный кабинет на сайте ДомКлик — это безопасно и удобно. Ваши данные защищены шифрованием.

Мин. сумма кредита

500 000 (включительно)

Макс. сумма кредита

Не должна превышать меньшую из величин:

- — 2 0,0 млн рублей (включительно);

- — 60% оценочной стоимости объекта недвижимости, оформляемого в залог (включительно).

от 1 года до 20 лет

Комиссия за выдачу кредита

Обеспечение по кредиту

Обеспечение по кредиту без подтверждения дохода и занятости

- — квартира (Заемщик должен являться одним из собственников данной квартиры)

Добровольное страхование жизни и здоровья заемщика в соответствии с требованиями Банка.

Ставки в рублях действуют для клиентов, получающих зарплату на счет карты или вклада в Сбербанке.

Надбавки:

— +0,5% — если вы не получаете зарплату в банке

— +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями банка

Подробнее о процентных ставках вы можете узнать, обратившись в ближайшее отделение банка.

Требования к заемщикам

Возраст на момент предоставления кредита

не менее 21 года

Возраст на момент возврата кредита по договору

От 3-х месяцев на нынешнем месте работы.

В число Созаемщиков включаются Титульный созаемщик, его (ее) платежеспособный(ая) супруг(а), чей доход учитывается при расчете максимального размера кредита.

Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику

* Срок возврата кредита полностью приходится на трудоспособный или пенсионный возраст заемщика/каждого из платежеспособных созаемщиков. Если кредит предоставляется без подтверждения доходов и трудовой занятости, возраст на момент возврата кредита ограничивается 65 годами.

Для рассмотрения кредитной заявки необходимы:

При подтверждении доходов и трудовой занятости:

— Заявление-анкета заемщика/созаемщика;

— паспорт заемщика/созаемщика с отметкой о регистрации;

— документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

— Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика;

Без подтверждения доходов и трудовой занятости:

— паспорт заемщика с отметкой о регистрации;

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

— Документы по предоставляемому залогу (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

Получение и обслуживание кредита

Кредит предоставляется гражданам РФ в отделениях Сбербанка России:

— по месту регистрации заемщика/одного из созаемщиков;

— по месту аккредитации компании -работодателя заемщика/созаемщика.

Срок рассмотрения кредитной заявки

До 6 рабочих дней.

Порядок предоставления кредита

Единовременно.

Порядок погашения кредита

Ежемесячными аннуитетными (равными) платежами.

Частичное или полное досрочное погашение кредита

Осуществляется по заявлению, содержащему дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств.

Минимальный размер досрочно возвращаемого кредита неограничен.

Плата за досрочное погашение не взимается.

Неустойка за несвоевременное погашение кредита

Неустойка* за несвоевременное погашение кредита соответствует размеру ключевой ставки Банка России, действующей на дату заключения Договора, с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления исполнения обязательства, установленной Договором, по дату погашения Просроченной задолженности по Договору (включительно).

*По кредитным договорам, заключенным с 24.07.2016 г.

— Обязательное страхование передаваемого в залог имущества (за исключени ем земельного участка) от рисков утраты/гибели, повреждения в пользу Банка на весь срок действия кредитного договора.

Полезные ссылки

Как снять обременение с объекта недвижимости

Как банк определяет максимальную сумму кредита

Полная стоимость кредита

Способы погашения кредита

Тарифы

Страховые компании, участвующие в страховании имущества

Документы

Перечень оценочных организаций

Информация для клиентов о смене владельца закладной

Общие условия кредитования Нецелевой под залог

Архив Общих условии кредитования Нецелевой под залог

Процентные ставки

Анкета для заполнения

Образец заполнения анкеты на кредит

Справка о доходах по форме Банка

На какую сумму кредита я могу рассчитывать?

Банк всегда одобряет максимальную сумму, которую может выдать указанному в анкете заёмщику и созаёмщикам. Однако, сумма кредита не может быть больше 90% стоимости выбранной вами недвижимости.

Мне отказали в кредите. Почему? Что делать?

Банк не объясняет причины отказа, так как это бы привело к раскрытию системы оценки заёмщиков, которая является коммерческой тайной. Потенциально есть порядка двадцати параметров заёмщика и созаёмщиков, на которые может опираться эта система.

В случае если банк отказал вам, вы можете подать заявку на кредит повторно через срок, указанный в сопроводительном тексте отказа. В некоторых случаях подать повторную заявку можно сразу.

Как досрочно погасить ипотечный кредит?

Досрочно полностью или частично погасить кредит вы можете в системе Сбербанк Онлайн или в отделении банка.

Как увеличить шансы на получение ипотеки при небольшой официальной зарплате?

Например, вы можете подать заявку на кредит со справкой по форме банка вместо справки 2-НДФЛ. Справка о доходах по форме банка — это альтернативный документ, который принимается банком как подтверждение дохода заемщика, но в котором можно учесть дополнительный заработок.

Я человек в возрасте, мне дадут ипотеку?

Вы можете оформить ипотеку на срок до наступления вам 75 лет. Например, если вам 65 лет, вы можете взять ипотеку на 10 лет.

Если я получаю зарплату на карту Сбербанка?

Зарплатные клиенты Сбербанка, в зависимости от остальных условий кредитования, могут получить дополнительные преимущества. При этом, преимущества доступны если любой из созаёмщиков является зарплатным клиентом.

· Если за последние два месяца у вас было хотя бы одно зачисление зарплаты на карту или счёт Сбербанка, вы можете получить скидку к ставке.

· Если же у вас были зачисления зарплаты на карту (счет) Сбербанка как минимум в 4 месяцах из последних 6 месяцев, вам не потребуется дополнительно загружать справку о доходе и копию трудовой книжки.

Как узнать переплату по моему будущему кредиту?

Увидеть сумму переплаты вы можете зарегистрировавшись в личном кабинете . После регистрации нажмите на панель расчёта и вы увидите диаграмму переплаты в калькуляторе.

Выгодно ли покупать полис страхования жизни и здоровья заёмщика?

Учитывая покупку полиса, фактически вы сэкономите на ставке около 0,5 процентного пункта. Помимо экономии на ставке, полис выполняет свою непосредственную задачу — страховая компания выплатит банку остаток задолженности по вашему ипотечному кредиту при наступлении страхового случая (потеря трудоспособности или смерть).

Я гражданин другой страны, могу я получить ипотеку?

Ипотека в Сбербанке выдаётся только гражданам России.

Кто может быть созаёмщиком?

Чаще всего созаемщиками выступают родственники основного заёмщика — супруг, родители, дети, братья и сёстры. Суммарно вы можете привлечь до 6 созаёмщиков. Если вы в браке, ваш супруг должен быть обязательным созаёмщиком. Исключения возможны, если между супругами заключён брачный договор.

Например, чтобы увеличить шансы на получение большей суммы при одобрении, вы можете привлечь созаёмщиков — участников зарплатных проектов. А ещё при подаче заявки на кредит, вы можете отметить, что не хотите учитывать платежеспособность созаёмщика. Это уменьшит список требуемых документов, но может снизить максимально одобренную сумму.

Как использовать материнский капитал в пользу ипотеки?

Вы можете использовать средства материнского капитала полностью или частично в качестве первоначального взноса при получении ипотеки. Можно использовать только материнский капитал или сумму материнского капитала и собственных средств. По минимальному размеру первоначального взноса рекомендуем ориентироваться на калькулятор ДомКлик.

При использовании средств материнского капитала важно согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Также, средства материнского капитала можно использовать для досрочного погашения действующего кредита.

Где найти список аккредитованных Сбербанком жилых комплексов?

Аккредитованные Сбербанком жилые комплексы можно найти здесь .

Как узнать свою кредитную историю?

Какие дополнительные расходы будут при оформлении ипотеки?

В зависимости от типа недвижимости и выбранного набора услуг, при оформлении кредита потребуется оплата:

· Отчёт об оценке — от 2 000 ₽ в зависимости от региона и оценочной компании (требуется для оценки залогового объекта);

· Страхования залогового объекта (на приобретаемую квартиру) — напрямую зависит от размера кредита;

· Страхование жизни и здоровья заёмщика (не обязательно, но снижает ставку по кредиту) — напрямую зависит от размера кредита;

· Государственной пошлины за регистрацию сделки в Росреестре — 2 000 ₽ при самостоятельной регистрации или 1 400 ₽ при электронной рег истрации (является дополнительной услугой и оплачивается отдельно);

· Аренды банковской ячейки и оплата доступа к ней (при покупке вторичного жилья за наличные) или оплата сервиса безопасных расчётов — от 2 000 ₽ .

Стоимость услуг приблизительная. Точную стоимость уточняйте на сайтах соответствующих сервисов.

Что лучше: новостройка или вторичка?

Как правило, квартира или апартаменты в новостройке покупаются непосредственно у застройщика, вторичка — у предыдущего владельца.

В новостройке никто не жил до вас, цена за квадратный метр меньше, чем у квартиры того же класса во вторичке, встречаются акции от застройщиков, более современные планировки, однако, вы не сможете быстро зарегистрироваться по месту жительства, лифт и газ не включат, пока не вселится большинство жильцов, скорее всего, придётся ждать развития инфраструктуры и окончания ремонта у соседей.

Во вторичку, как правило, можно въехать и зарегистрироваться сразу после покупки, инфраструктура вокруг уже развита, однако, скорее всего придётся довольствоваться типовой планировкой, изношенными коммуникациями и потребуется проверка юридической чистоты объекта недвижимости и участников сделки.

Какой срок рассмотрения заявки на кредит?

Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Как происходит процесс получения ипотеки в Сбербанке через ДомКлик?

В зависимости от типа недвижимости и других параметров, процесс получения ипотеки может отличаться.

Однако, первый этап одинаковый для всех — подача заявки на кредит. Для подачи заявки рассчитайте кредит на калькуляторе ДомКлик, зарегистрируйтесь на сайте, заполните анкету и прикрепите необходимые документы. Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Если вы ещё не подобрали недвижимость, можно начать это делать сразу после получения одобрения от банка, когда вы узнаете максимальную сумму кредита для вас.

Когда недвижимость подобрана, загрузите необходимые документы в кабинете ДомКлик.

В течение 3-5 дней вам сообщат о согласовании выбранной вами недвижимости. Вы сможете выбрать удобную дату сделки, которая проводится в центре ипотечного кредитования Сбербанка.

Последний этап — регистрация сделки в Росреестре. Поздравляем, всё готово!

Зачем регистрироваться на ДомКлик?

Как я узнаю решение банка?

Сразу после рассмотрения вашей заявки вы получите СМС с решением банка. Также вам позвонит сотрудник банка.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Кредиты под залог недвижимости — самые выгодные сделки, по ним назначается минимальный процент, можно получить большую сумму в долг. Но нельзя забывать о риске, который кладется на плечи заемщика. А он всего один — потеря собственности.

- Под какую недвижимость можно получить кредит

- Ограничения на недвижимость

- Ключевой риск — лишиться недвижимости

- Что делать, если вам нечем платить

- Если вы перестали платить

- Все возможные риски кредита под залог квартиры

- Оформляйте такой кредит только в банке!

Рассмотрим риски кредита под залог недвижимости, чего опасаться заемщику до и после оформления, как уберечь свою недвижимость в сложных ситуациях. Как будет действовать банк в случае просрочки — обо всем этом на Бробанк.ру.

Под какую недвижимость можно получить кредит

Если вы только на пороге оформления, следует для начала разобраться, подходит ли вообще ваша недвижимость в качестве залога. Есть риск, что вы соберете кипу документов, направите заявку, а ваша квартира окажется неподходящей для оформления в залог.

Каждый банк устанавливает свои критерии. Многие говорят о том, что принимают в качестве обеспечения только квартиры, реже — частные дома, коттеджи и таунхаусы. Так как квартиры оставляются в качестве залога чаще всего, их и будем рассматривать.

Стандартно требования к квартирам такие:

- находятся в нормальных, неаварийных домах;

- подведены все необходимые коммуникации;

- квартира в приемлемом состоянии, есть все окна и двери;

- может быть требование по этажности, например банк может не принимать квартиры, расположенные в 1-2-этажных домах;

- нет никаких юридических проблем, потенциальный заемщик — единственный собственник. Или собственники — супруги, и они вместе берут этот кредит;

- может звучать требование по году постройки дома.

Предварительно заемщик обязательно за свой счет проводит экспертную оценку недвижимости через аккредитованную банком фирму. Отчет прикладывается к пакету документов на квартиру.

Если по итогу рассмотрения заявки банк не примет в залог недвижимость, признает ее неподходящей по объективным причинам, заемщик теряет деньги, оплаченные за экспертную оценку. Это около 3000 рублей. Это риск, актуальный непосредственно перед оформлением кредита.

Ограничения на недвижимость

Кредит под залог недвижимости, несмотря на риски, удобен тем, что жизнь заемщика никак не меняется, при этом он получает крупный кредит с обеспечением. Получается, что он оставляет квартиру в залог и может по-прежнему жить в ней. Но ограничения все же будут:

- так как квартира становится залогом, невозможно переоформить ее на другого человека — сделка просто не пройдет в Росреестре. То есть купля-продажа или регистрация дарственной будут недоступны;

- ограничения банка по прописанным лицам. В договоре может быть указан запрет на регистрацию в помещении кого-либо кроме самого заемщика и его близких родственников;

- регистрация родственников — только через согласование с банком;

- запрет на сдачу недвижимости в аренду. Запрет стандартно прописывается в договоре, но по факту никто не делает проверок.

Прежде чем подписывать кредитный договор, прочтите все условия пользования вами заложенным имуществом. Есть риск получить штраф или наказание иного вида за нарушение, о котором вы даже не думали.

Ключевой риск — лишиться недвижимости

Если рассматривать риски кредита под залог недвижимости, который вы оформляете в стандартном банке, то он всего один — при злостном уклонении от возврата долга по графику заемщик рискует лишиться недвижимости.

И совсем не важно, что там прописаны дети, что эта квартира — единственное жилье. Если есть обременение, жилье все равно заберут, всех проживающих выселят, даже принудительно с приставами.

Но ключевая фраза — “при злостной неуплате”. И хотя чаще всего в кредитных договорах указано, что банки могут изъять недвижимости при просрочке в 2-4 месяца, на практике кредиторы не побегут сразу забирать имущество.

Дело в том, что банки заинтересованы в возврате кредита и заработке на процентах. Им совсем не нужны непрофильные для них действия — возня с изъятием недвижимости, ее продажей. Поэтому они максимально оттягивают момент, давая заемщику одуматься.

Если вы перестали оплачивать кредит, выданный под залог недвижимости, есть риск ее лишиться. Но прежде чем банк начнет процесс изъятия, он будет делать следующее:

- Постарается вернуть заемщика в график, будет предлагать ему реструктуризацию. Это может длиться 3-6 месяцев

- Привлечет коллекторов, если сам не может повлиять на должника. Они могут заниматься делом еще месяца три.

- И только после этого банк обратится в суд, так как ему просто ничего другого не остается.

Если заемщик не открещивается от долга, если высказывает желание выплатить кредит и сохранить недвижимость, банк будет делать все возможное, чтобы вернуть должника в график.

Что делать, если вам нечем платить

Когда заемщик совершает просрочку, сразу появляется риск лишиться заложенной недвижимости. Но если клиент осознает проблему и ищет пути ее решения, банк всегда поможет. Что делать:

- Если вы понимаете, что не сможете внести очередной платеж, заблаговременно позвоните на горячую линию банка и расскажите о своей ситуации. Вас переведут на нужный отдел, который может оказать вам помощь.

- Если вы потеряли прежний источник дохода, банк разрешит вам провести реструктуризацию — изменить график оплаты на более удобный, может даже дать отсрочку на 1-6 месяцев.

- Банк изменит график, вы вернетесь в него и станете дальше гасить выданный под залог недвижимости кредит. И риск потери собственности уйдет.

Но нужно учесть, что банк помогает тем заемщикам, которые реально оказались в сложной ситуации. Нужно документально доказать серьезность положения, принести справки, бумаги об увольнении или сокращении, больничные листы, документы о тяжелой болезни близкого человека и пр.

Банки готовы рассмотреть любую документально подтвержденную ситуацию. И они всегда идут навстречу, если заемщик действительно оказался в затруднительном положении.

Если вы перестали платить

Ключевая опасность кредита под залог квартиры — лишение своего имущество. И оно рано или поздно случится, если заемщик игнорирует желание банка помочь, скрывается или просто злостно уклоняется от обязанностей, прописанных в договоре.

В этом случае банк обратится в суд, чтобы получить разрешение не изъятие квартиры. И он его получит, так как это прописано в договоре, на объект наложено обременение. Если должник самостоятельно не хочет выселяться, его выселят принудительно судебные приставы.

Квартира продается с торгов. Так как объект проблемный, и банк хочет быстрее избавиться от него, ценник будет установлен гораздо ниже рыночного. После продажи банк покрывает долг. Если от денег что-то остается, они передаются должнику.

Сумма долга учитывается вместе со всеми пенями за просрочку. А если учесть, что обычно залоговые кредиты — большие по объему, это будет приличная сумма. Если денег не хватит на гашение долга, банк может через суд требовать с должника остальное.

Все возможные риски кредита под залог квартиры

Подытожим все, сказанное выше. Какие риски несет заемщик:

- он может потратиться на экспертную оценку недвижимости, а объект в итоге не будет одобрен;

- есть риск нарушить условия договора (даже по незнанию) по части сдачи квартиры в аренду, прописки в нее третьих лиц;

- и самое главное — риск лишиться недвижимости в случае просрочки.

Если говорить объективно, единственная опасность — лишиться квартиры. Но если заемщик добропорядочный, ему бояться точно нечего.

Оформляйте такой кредит только в банке!

Если вы планируете взять кредит под залог недвижимости, даже не рассматривайте небанковские финансовые организации. В этой сфере действуют много мошеннических фирм, цель которых — забрать квартиру заемщика.

Схем обмана много. Самые популярные — заключение в момент сделки договора купли-продажи, или фирма заведомо создает невозможные для выполнения условия и за их невыполнение быстро отнимает заложенную квартиру.

Обращение к небанковским фирмам — большой риск! Выбирайте для оформления кредита под недвижимость крупные федеральные и региональные банки с хорошей репутацией.

Человек или компания даёт в долг другому человеку или компании деньги. Заимодавец — тот, кто даёт в долг, заёмщик — тот, кто берёт.

Заимодавец хочет быть уверенным, что долг будет возвращён. Что может быть гарантией возврата? Залог имущества должника. Если заёмщик не вернёт долг, то кредитор заберёт у должника заложенное имущество, и долг будет считать возвращенным. Важно понимать, что договор займа и договор залога — это два разных договора.

Сторона договора, которая получила в залог имущество, называется залогодержателем.

Залогу посвящены статьи 334-356 Гражданского кодекса.

Замечание на полях: ипотека — это заём под залог недвижимости, а вовсе не кредит в банке на покупку квартиры, как думают многие.

Как применяется залог для защиты имущества?

Дело в том, что у залогодержателя при банкротстве заёмщика больше прав, чем у тех кредиторов, у которых ничего в залоге нет: залогодержатель получает не менее 70% от суммы, которая была выручена от продажи предмета залога во время банкротства (п.1 ст. 138 закона о банкротстве). Поясним на примере.

Давние приятели Иванов и Петров заключили договор займа: Иванов взял в долг у Петрова 10 млн руб и дал Петрову в залог свою квартиру.

Иванов был должен не только Петрову, но и Сидорову. Ну или налоговой инспекции задолжал. Платить не может. Начинается процедура банкротства Иванова.

Финансовый управляющий продаёт заложенную квартиру за 8 млн руб. 70% от этой суммы, то есть 5,6 млн руб получает Петров как залогодержатель. Остальная часть денег от продажи — 2,4 млн руб — зачисляются на специальный счёт и уйдут другим кредиторам.

Как видите, залог не позволяет спасти саму квартиру. Но защитить часть от её стоимости он может. Конечно, если сделать всё правильно.

Но правильно у бизнесменов получается не всегда.

Ошибка № 1: сумма займа намного меньше стоимости заложенного имущества

В таком случае затея теряет смысл. Например, стоимость квартиры — 10 млн руб, а займ на 3 млн руб. В банкротстве квартира будет продана за 7 млн, залоговый кредитор получит 3 млн рублей, но остальные-то 4 млн уйдут другим кредиторам. И зачем тогда все это было?

Конечно, можно составить договор займа и на 10 млн, и на 50 млн. Но тут есть риск допустить другую ошибку, из-за которой договор залога признают недействительным.

Ошибка № 2: заимодавец дал в долг деньги, которых у него не было

Когда начнётся банкротство, и залоговый кредитор включится в реестр кредиторов, ему придётся доказывать, что он действительно дал в долг деньги. То есть надо будет доказать реальность основного обязательства (займа).

А дать в долг можно только то, что у тебя есть. Если кредитор — человек с зарплатой 30 тыс руб/мес даёт в долг 10 млн руб, то у кредиторов, финансового управляющего и арбитражного суда будут вопросы, откуда такая сумма у заимодавца вообще взялась. И если не будет четкого и подтвержденного документами ответа, то суд признает договор займа и залога недействительными, и никаких 70% от стоимости заложенного имущества залоговый кредитор не получит.

Ошибка № 3: не суметь доказать, что деньги действительно были переданы

Самое слабое подтверждение передачи денег — расписка. На неё лучше не полагаться. А вот если деньги переведены по безналу (переведены на расчетный счет заёмщика), то это выглядит уже намного убедительнее, хотя и тут может быть не все гладко.

Недавно к нам обратился бывший директор, который дал возглавляемой им компании почти 70 млн руб в долг. Деньги прошли по безналу, и в банковских выписках все это видно. Потом директор ушёл из компании, а так как долг не выплачивался, обратился к юристам, чтобы они помогли взыскать деньги с процентами. Но те юристы, доказывая факт самого займа, неверно расставили акценты: надо было упирать на то, что деньги шли по безналу, что доказывает не только факт их наличия у заимодавца, но и фактическую передачу денег заёмщику. Но этот момент был упущен, и две судебные инстанции отказали директору во взыскании денег. Когда первая инстанция и апелляция были проиграны, директор пришёл к нам. Мы ведём это дело в кассации.

Ошибка № 4: заключить договор займа и залога менее, чем за 6 месяцев до подачи заявления о банкротстве или после подачи

Сделки, в силу которых один кредитор получает преимущество перед другими кредиторами, называются сделками с предпочтением (ст. 61.3 закона о банкротстве). Договор залога имущества — это как раз такая сделка, ведь залоговый кредитор получает не менее 70% стоимости имущества, тогда как всем остальным кредиторам остаётся довольствоваться остатками — 30%.

Арбитражный суд признает залог недействительным, если он заключён менее, чем за 6 месяцев до подачи иска в суд. Это железно, тут нет других вариантов. Кредиторам не надо будет ничего дополнительно доказывать. Вот договор залога, вот он заключён в пределах 6 месяцев до подачи заявления, значит, договор недействительный и точка.

Это подтверждается судебной практикой. Например, в деле № А45-10393/2017 должник заключил с Альфа-Банком договор залога, но суд признал их недействительными, потому что они были заключены в период предпочтительности. При этом никакие другие факты не имели значения:

сделки залога, заключенные в период предпочтительности, признаются недействительными без необходимости установления недобросовестности контрагента.

То есть неважно, знал банк об имущественном положении должника, не знал — не имеет разницы. Есть и другая аналогичная практика:

Если договор заключён за год или за два — другое дело, в этом случае рисков признания сделки недействительной куда меньше.

Но 6 месяцев — это не единственный срок, на который следует обращать внимание при заключении договора залога.

Ошибка № 5: дать кредиторам и суду основания признать, что сделка совершена, чтобы нанести ущерб кредиторам

По факту суды признают, что сделка совершена с целью причинения ущерба кредиторам, если у неё нет разумного обоснования, смысла и целесообразности.

Это работает в течение 3-х лет до подачи заявления о банкротстве в суд.

Например, в деле № 2-583/11 суд взыскал с заёмщика в пользу заимодавца 32 единицы транспортной техники, которая была в залоге у заимодавца.

Но потом должник пошёл на банкротство, и конкурсный управляющий заявил, что этот договор и залог техники — фикция, нужная только для того, чтобы вывести имущество из-под носа налоговой. Договор залога был заключен, когда в отношении должника проходила выездная налоговая проверка.

Арбитражный суд поддержал управляющего и признал договор залога недействительным.

Очень важная деталь: арбитражный суд признал договор недействительным, хотя до этого суд общей юрисдикции взыскал предмет залога в пользу залогодержателя (то есть признал, что с договором все в порядке).

Судами сделаны следующие основные выводы:

— наличие вступившего в законную силу решения суда общей юрисдикции о взыскании с должника задолженности по договору займа путем обращения взыскания на заложенное по спорному договору имущество не лишает суд, рассматривающий дело о банкротстве, возможности признать такой договор залога недействительным по специальным основаниям, установленным Законом о банкротстве;

— действительной целью заключения договора залога являлся вывод активов должника и исключение возможности иных кредиторов, в частности уполномоченного органа, получить удовлетворение своих требований по обязательствам должника за счет его имущества.

Ошибка № 6: заключить договоры займа и залога с аффилированными лицами

То есть с супругом, родителями, детьми, братьями, с собственной компанией, с компанией, в которой сторона договора — директор и т.д. Но это не все.

Не только родственники и руководители — аффилированные лица. Суд может признать лиц аффилированными, если они давно знакомы, друзья и вообще есть основания полагать, что между ними есть связь. Например, если два человека постят в Инстаграме совместные фотки из ресторанов, боулингов, бани, с охоты, пикников и курортов, то есть риск, что суд признает их аффилированными.

Сама по себе аффилированность не ведёт к признанию договора залога недействительным. Признавать договор таковым или нет — решать будет суд. Но если аффилированности нет, то шансы, что договор устоит, выше.

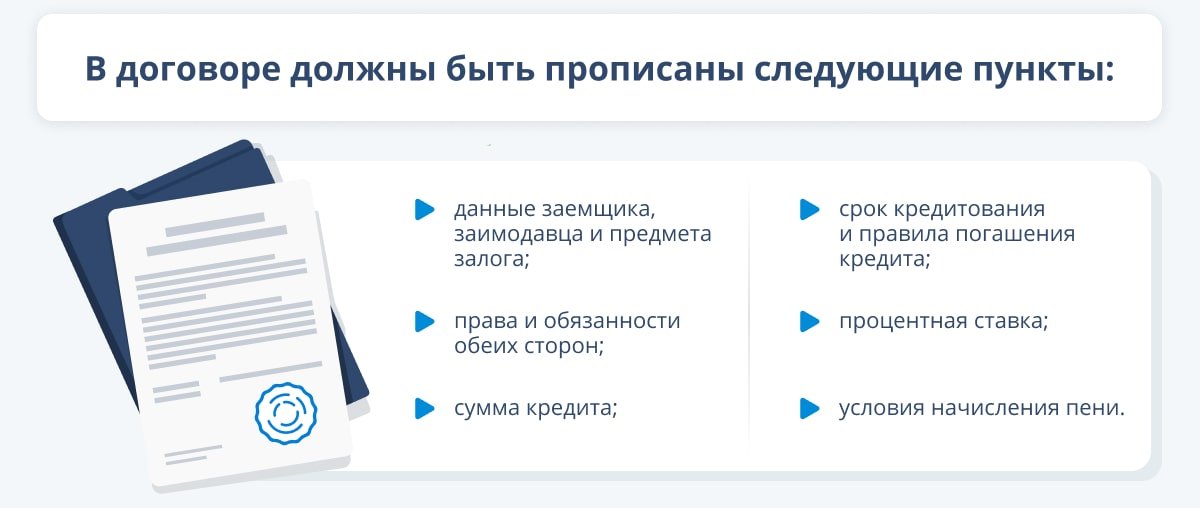

Есть такая вещь — существенные условия договора. Если в договоре они почему-то не прописаны, то считается, что договора нет. Поэтому существенные условия — обязательны.

Существенные условия договора займа:

- письменная форма;

- стороны (кто заёмщик, кто заимодавец);

- какая сумма даётся в долг;

- обязанность вернуть деньги.

Если договор заключается между компаниями, то в договоре нужно прописать ещё и проценты, потому что просто так, по доброте душевной, компании друг другу деньги в долг не дают. Беспроцентный займ между юрлицами — это очень, очень подозрительно.

Существенные условия договора залога:

- письменная форма;

- что даётся в залог;

- информация о долге, обеспеченном залогом;

- сведения об обязательстве, из которого вытекает закладываемое право;

- сведения о должнике залогодателя;

- указание на сторону договора залога, у которой находятся подлинники; документов, удостоверяющих закладываемое право.

Ошибка № 8: забыть зарегистрировать договор залога в Росреестре, если предмет залога — недвижимость

Договоры, связанные с недвижимостью, надо регистрировать в Росреестре. Иначе договор недействителен.

Выводы

Договор залога не позволит сохранить заложенное имущество в случае банкротства, но даёт возможность сохранить значительную часть стоимости этого имущества.

Есть ряд причин, из-за которых договор залога может быть признан недействительным. При заключении договора их необходимо учитывать.

Какие организации выдают деньги под залог квартиры

Банки

Если обратиться в банк, стоит приготовиться к тому, что ваша личность, кредитная история, объект залога подвергнутся серьезной проверке. Финансовые организации вряд ли дадут деньги в долг даже под залог квартиры, если потенциальный заемщик не достиг 21 года или уже преодолел 70-летний рубеж.

Также заявка вряд ли будет одобрена, если вы не имеете официального дохода. Однако здесь есть нюансы. Оптимальной для банков считается следующая ситуация: потенциальный клиент официально трудоустроен, работает на текущем месте не меньше полугода, а его общий трудовой стаж за последние пять лет составляет не менее года. При этом многие банки готовы отказаться от этих требований, если заемщик может доказать, что имеет регулярный доход из других источников, разрешенных законом. В некоторых случаях получить заём можно и без официального заработка, однако банк подстрахуется, повысив процентную ставку. А вот испорченная кредитная история практически стопроцентно станет поводом для отказа.

На заметку

Чтобы взять заём в банке, необходимо иметь регистрацию в России. При этом подходит как постоянная, так и временная регистрация.

Кредитные потребительские кооперативы (КПК)

В европейских странах КПК пользуются большой популярностью, а вот россияне относятся к таким организациям неоднозначно. Хотя кредитная кооперация — отнюдь не новое явление. Их активный рост начался еще в начале 2000-х — после принятия специализированного законодательства о кредитных кооперативах.

К сведению

Кредитный брокер

Все ли так просто: условия для заемщиков

Главный вопрос, который возникает у потенциальных заемщиков: можно ли в результате сделки займа под залог недвижимости лишиться квартиры?

Действительно, передача недвижимости в залог — это определенный риск. При отказе возвращать долг залоговое имущество может быть изъято и продано. Но на самом деле кредитору такое развитие событий невыгодно: это крайняя мера, чтобы возместить убытки. Если же заимодавец понимает, что клиент нарушает порядок платежей по уважительной причине, то в первую очередь предложит скорректировать условия сотрудничества, в частности, может реструктуризировать кредит и обеспечить более удобную схему погашения задолженности. Однако заемщику нужно набраться мужества и проявить ответственность: если вы понимаете, что не можете вносить платежи в срок, честно оповестите об этом кредитора. Конечно, все это актуально, если мы говорим о сотрудничестве с добросовестным заимодавцем — банком или КПК, законно осуществляющим свою деятельность.

Заём с обеспечением выгоден и для кредитора, и для заемщика. Первый, получая залог, снижает свои риски. Второй за счет этого получает деньги на выгодных условиях: под низкий процент, на большую сумму и длительный срок. Главное — ответственно подойти к выбору заимодавца. Кстати, для удобства клиентов многие кредитные организации размещают на своих сайтах специальный калькулятор. Указав примерную стоимость жилья и дополнительные критерии, можно предварительно рассчитать сумму кредита, процентную ставку и размер ежемесячного платежа.

Заём под залог квартиры от проверенной кредитной организации

- паспорт гражданина РФ;

- свидетельство о регистрации права собственности или выписка из ЕГРП/ЕГРН;

- документы, на основании которых возникло право собственности на недвижимость.

Подробная информация обо всех доступных программах размещена на нашем официальном сайте, там же указан номер, по которому можно связаться со специалистами КПК (звонок бесплатный).

*** Материал не является публичной офертой. Информация о стоимости указана для ознакомления и актуальна на ноябрь 2021 года.

Читайте также: