Какие гарантии можно предоставить

Обновлено: 04.07.2024

В статье собраны инструкции для поставщиков в разных ситуациях, связанных с банковскими гарантиями: как сэкономить на гарантии. Что делать, если гарантия получена, а заказчик ее не принимает. Что делать, если банки отказывают в получении банковской гарантии и другие рекомендации

Банковская гарантия — это документ, предоставляемый в качестве обеспечения исполнения контракта (ОИК) в случае победы в аукционе до подписания контракта, выдаваемый банком.

Простыми словами, это документ, согласно которому банк гарантирует исполнение предусмотренных контрактом обязательств компанией-победителем (принципал) перед заказчиком (бенефициар).

Советы по оформлению банковской гарантии

Компании, которые решили впервые участвовать в государственных тендерах так или иначе сталкиваются с вопросами обеспечения исполнения контрактов. Чтобы данная проблема не застала вас в тупик – дадим несколько полезных советов.

Есть несколько вариантов решения данной задачи:

- Обратиться в банк с соответствующим запросом.

- Заказать брокерскую поддержку.

- Если у вас много свободных денег, то просто передать заказчику залог.

Последняя ситуация для молодых компаний практически невыполнима. Очень редко у начинающих фирм имеются большие деньги для удовлетворения страховых требований бенефициаров. Разве что, только если вам компанию просто не дали в подарок с большими инвестициями.

Чтобы получить консультацию юриста — заполните форму обратной связи или просто позвоните нам по номеру: 8 (800) 201-12-78

Получение банковской гарантии в банке для молодой фирмы

При обращении в банк с запросом о банковской гарантии, следует сразу быть готовым к многочисленным трудностям. Получение банковской гарантии необходимо начинать осуществлять задолго до момента подписания контракта, иначе вы просто не успеете уложиться в отведённые сроки. Главная и основная проблема, которая вас будет ожидать – это очень жёсткие требования финансовых учреждений. Большинство банков крайне скептически относятся к молодым фирмам и не желают становиться их поручителями, указывая в условиях получения документа определённые требования к опыту деятельности. Кроме того, чаще всего банки просят предоставить им залоговое имущества, чтобы застраховать свои риски. Однако хуже всего – это пресловутая банковская бюрократия: когда вас поджимают сроки, а вы так и не знаете – получите вы гарантию или нет.

Между тем, не стоит сразу отчаиваться и отказываться от участия в государственных тендерах, поскольку есть и третий вариант – помощь брокеров. Здесь главное, нанять профессионалов своего дела. Такие компании определить достаточно просто. Они имеют сайты с положительными отзывами, не требуют предоплаты на непонятные счета, не дают заведомо невыполнимых обещаний, как например – оформление гарантии за день. Каждый профессиональный брокер всегда заботится о своей репутации. Если вы обратитесь к грамотному специалисту по финансовому консалтингу, то вышеперечисленные проблемы с банками будут решены. Брокер подберёт вам такое финансовое учреждение, которое будет удовлетворять всем вашим требованиям. При этом важный фактор – любой белый брокер работает исключительно за комиссию банка и не будет требовать от вас завышенных гонораров за свои услуги.

Механизм действия банковской гарантии

Ключевые моменты при получении банковской гарантии

Определение размера гарантии

Размер гарантии определяется заказчиком и составляет от 5 до 30% от НМЦК. Согласно ст. 37 44-ФЗ размер БГ может быть увеличен при падении от НМЦК более 25%. В этом случае необходимо предоставлять ОИК в полуторном размере или подтверждать свою добросовестность.

Для удобства мы сделали схему-шпаргалку, которая поможет ориентироваться при определении размера БГ в случае большого падения.

Для целей подтверждения добросовестности считаются не заключенные, а уже исполненные контракты (ст. 37 44-ФЗ).

Определение срока действия гарантии и ее параметров

Срок действия банковской гарантии должен превышать срок действия контракта не менее чем на 1 месяц. Для расчета срока действия БГ берется не срок выполнения работ, а срок действия контракта.

Заказчик может установить либо конкретную дату окончания срока действия БГ, либо прописать, что срок действия БГ должен превышать срок действия контракта на любое количество месяцев по своему усмотрению.

Параметры, которые может установить заказчик в требованиях к гарантии:

- Форма банковской гарантии. Заказчик может приложить свою типовую форму гарантии, которую необходимо будет согласовывать с банком. Это может повлечь или увеличение цены за выпуск БГ или дополнительные согласования с заказчиком на предмет изменения документа.

- Бесспорное списание. Означает, что при неисполнении принципалом своих обязательств заказчик имеет право обратиться с требованием к банку-гаранту и получить без споров и дополнительных разбирательств обеспечиваемую гарантией сумму.

- Авансирование. Является плюсом для поставщика, но предполагает включение в перечень обеспечиваемых гарантией обязательств за возврат аванса, это может повлечь повышение комиссии.

- Специфические требования к тексту БГ. Заказчики могут прописать ряд требований, которые должна содержать гарантия: например, требование о рассмотрении споров по БГ по месту нахождения заказчика;

- требование о предоставлении оригинала БГ в день подписания или через несколько дней после подписания контракта и другие, в зависимости от требований заказчика.

- требование о раскрытии перечня обязательств, покрываемых гарантией;

Крайне важно обращать внимание на эти нюансы и сверять выставленный банком макет гарантии на предмет его соответствия требованиям заказчика.

Чтобы получить консультацию юриста — заполните форму обратной связи или просто позвоните нам по номеру: 8 (800) 201-12-78

Проверка макета гарантии и согласование его с заказчиком

После одобрения банк выставляет договор по БГ, макет гарантии и реквизиты для оплаты комиссии. Перед оплатой необходимо проверить макет БГ: сумма, срок, реквизиты и соответствие требованиям заказчика. После проверки обязательно согласовать макет гарантии с заказчиком и только после этого оплачивать комиссию и оформлять БГ.

Почему это важно? При наличии ошибок и несогласованных заранее предложений в БГ — заказчик может отказать в ее принятии, а значит отказаться от заключения контракта. В таком случае победитель закупки признается уклонившимся от подписания контракта и рискует попасть в Реестр недобросовестных поставщиков и лишиться работы по 44-ФЗ сроком на 2 года.

Определение крайнего срока подписания и получения гарантии

Отправка заявки на предварительное одобрение гарантии в несколько банков

Мы рекомендуем заранее, до подведения итогов аукциона, обратиться в несколько банков для получения предварительного решения по банковской гарантии.

Экономия на банковской гарантии

Необходимо грамотно выбирать банк, исходя из совокупности всех вышеперечисленных параметров, и подавать заявку сразу в несколько банков не только для подстраховки, но и для того, чтобы согласовать с банком более выгодный тариф. Ввиду большой конкуренции на рынке БГ, можно согласовать сниженную стоимость гарантии, т.к. банки будут стараться получить выгодного клиента. Несколько практичных советов:

Проанализировать параметры гарантии и выбрать банк

Часто победители аукционов получают рассылку от агентов с предварительным расчетом стоимости гарантии. Эта рассылка делается автоматически и обычно учитываются только сумма и примерный срок банковской гарантии.

При этом не принимаются во внимание такие факторы как падение, форма гарантии или наличие авансирования, иногда некорректно определяется срок действия гарантии. Все эти параметры напрямую влияют на комиссию банка и должны учитываться при подборе самого дешевого варианта.

Только полный анализ всей документации и знание тарификаторов банков поможет подобрать вариант с действительно самой низкой ставкой.

Подавать заявку сразу в несколько банков

Во-первых, это обезопасит в ситуации, когда один из банков откажет.

Во-вторых, в случае положительного ответа от обоих банков, предоставит возможность выбора наиболее лучших условий.

Кроме того, некоторые банки могут пойти на снижение комиссии, чтобы удержать клиента, зная, что у него есть альтернативное предложение по более низкой комиссии.

Чем больше вариантов, тем выше вероятность подобрать самый дешевый

Надо собрать как можно больше вариантов. Для этого либо выбирать агента, у которого налажено сотрудничество с большим количеством банков-партнеров, либо знать актуальные тарифы банков, быть подписанным на все их информационные рассылки и проводить непрерывный мониторинг.

Тарифы банков отличаются друг от друга и зависят от ряда факторов. Бывает так, что по одной гарантии банк выставляет самую низкую стоимость, а по другой наоборот, неконкурентоспособную. У многих банков есть минимальная комиссия, поэтому при оформлении гарантий на маленькие суммы (например, до 50 тыс.) нужно обращаться в те банки, где минимальная комиссия самая низкая, несмотря на то, что по гарантиям на большие суммы банк может проигрывать в цене. Банки часто проводят акции, такие предложения выгодны, но носят временный характер, из-за чего сложно попасть под их действие именно в тот момент, когда вам нужна гарантия. Поэтому важно быть в курсе всех действующих спецпредложений, скидок, бонусов и акций.

Пересчет комиссии с учетом уменьшенного срока банковской гарантии

При отправке заявки заранее до подведения итогов аукциона, банк выставляет предложение и в таких случаях комиссия рассчитывается либо от текущей даты, либо от даты аукциона.

Если оформление гарантии затянулось, то принципал имеете право попросить банк перевыставить предложение, пересчитав комиссию за выпуск банковской гарантии от текущей даты.

Чтобы получить консультацию юриста — заполните форму обратной связи или просто позвоните нам по номеру: 8 (800) 201-12-78

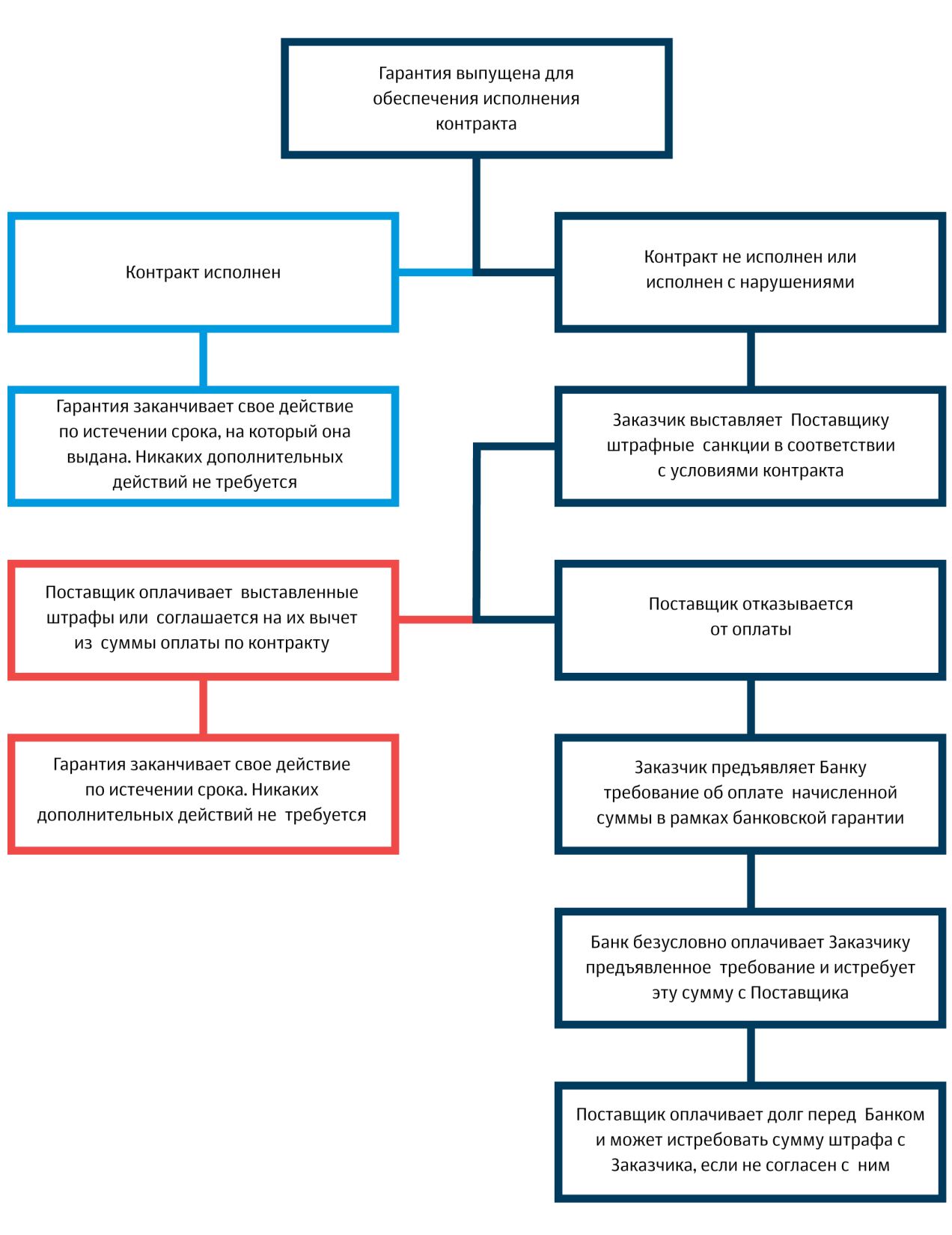

Что делать если заказчик не принимает банковскую гарантию?

Заказчик может не принять гарантию в двух случаях:

- если гарантия не соответствует требованиям, указанным в документации;

- если гарантия не предоставлена в установленный срок.

Первый случай

Во-первых, необходимо предельно внимательно самостоятельно проверить сумму, срок и реквизиты сторон, а также соответствие текста гарантии требованиям документации.

При увеличении размера гарантии в связи с падением в аукционе (более 25%), сверяйте полученную сумму с той, что указана в документации заказчика и в проекте контракта. Иногда при неправильном округлении заказчик некорректно указывает размер гарантии.

Во-вторых, проверить срок действия гарантии.

В-третьих, проверить учтены ли все требования документации в макете банковской гарантии.

Также в документации может быть предусмотрена конкретная форма гарантии. В таком случае есть два варианта: либо искать банк, который согласует макет заказчика, либо проверять на отсутствие противоречий форму гарантии банка и согласовывать ее с заказчиком.

Чтобы избежать отклонения банковской гарантии по этим причинам, необходимо внимательно проверять макет гарантии и обязательно согласовывать текст гарантии с заказчиком до ее выпуска.

Второй случай

Вторая причина отклонения гарантии — предоставление гарантии позже установленного срока.

Чтобы получить консультацию юриста — заполните форму обратной связи или просто позвоните нам по номеру: 8 (800) 201-12-78

Нет возможности оформить банковскую гарантию в регламентированный срок

Банки отказывают в банковской гарантии

Основные причины отказа банков по заявкам на БГ:

- Компания не проходит по фин. показателям;

- У компании маленький срок существования или отсутствует опыт исполненных контрактов;

- Негативная кредитная история компании, в том числе ее руководителя и учредителя;

- Действующие судебные разбирательства или исполнительные производства.

Чтобы получить консультацию юриста — заполните форму обратной связи или просто позвоните нам по номеру: 8 (800) 201-12-78

Не получается оплатить комиссию за банковскую гарантию со своего счета

Большинство банков принимает оплату за БГ исключительно с р/с компании, оформляющей гарантию. Если у компании на момент оформления гарантии заблокирован счет или по иной причине нет возможности произвести оплату со своего счета, нужно искать банк, который может принять оплату от третьих лиц или предлагает альтернативные варианты оплаты.

Заказчик требует оригинал банковской гарантии

В соответствии с требованиями 44-ФЗ, предоставление оригинала БГ не является обязательным при заключении контракта по итогам электронного аукциона на ЭТП. Некоторые заказчики в документации прописывают требование о предоставлении БГ в течение нескольких дней со дня подписания победителем аукциона проекта контракта.

БК РФ Статья 115. Государственные (муниципальные) гарантии

(см. текст в предыдущей редакции)

1. Государственная (муниципальная) гарантия обеспечивает надлежащее исполнение принципалом его денежных обязательств перед бенефициаром, возникших из договора или иной сделки (основного обязательства).

2. Государственная (муниципальная) гарантия не обеспечивает досрочное исполнение обязательств принципала, в том числе в случае предъявления принципалу требований об их досрочном исполнении (за исключением случая, указанного в пункте 4 статьи 115.1 настоящего Кодекса) либо наступления событий (обстоятельств), в силу которых срок исполнения обязательств принципала считается наступившим (за исключением случая, указанного в пункте 8 статьи 116 настоящего Кодекса).

(в ред. Федерального закона от 22.04.2020 N 120-ФЗ)

(см. текст в предыдущей редакции)

3. Письменная форма государственной (муниципальной) гарантии является обязательной.

4. Государственная (муниципальная) гарантия предоставляется в валюте, в которой выражена сумма основного обязательства.

(в ред. Федерального закона от 22.04.2020 N 120-ФЗ)

(см. текст в предыдущей редакции)

5. Гарант по государственной (муниципальной) гарантии несет субсидиарную ответственность по обеспеченному им обязательству принципала в пределах суммы гарантии.

6. В государственной (муниципальной) гарантии указываются:

1) наименование гаранта (соответствующее публично-правовое образование - Российская Федерация, субъект Российской Федерации, муниципальное образование) и наименование органа, выдавшего гарантию от имени гаранта;

2) наименование бенефициара;

3) наименование принципала;

4) обязательство, в обеспечение которого выдается гарантия (с указанием наименования, даты заключения и номера (при его наличии) основного обязательства, срока действия основного обязательства или срока исполнения обязательств по нему, наименований сторон, иных существенных условий основного обязательства);

5) объем обязательств гаранта по гарантии и предельная сумма гарантии;

6) основания выдачи гарантии;

7) дата вступления в силу гарантии или событие (условие), с наступлением которого гарантия вступает в силу;

8) срок действия гарантии;

9) определение гарантийного случая, срок и порядок предъявления требования бенефициара об исполнении гарантии;

10) основания отзыва гарантии;

11) порядок исполнения гарантом обязательств по гарантии;

12) основания уменьшения суммы гарантии при исполнении в полном объеме или в какой-либо части гарантии, исполнении (прекращении по иным основаниям) в полном объеме или в какой-либо части обязательств принципала, обеспеченных гарантией, и в иных случаях, установленных гарантией;

13) основания прекращения гарантии;

14) условия основного обязательства, которые не могут быть изменены без предварительного письменного согласия гаранта;

15) наличие или отсутствие права требования гаранта к принципалу о возмещении денежных средств, уплаченных гарантом бенефициару по государственной (муниципальной) гарантии (регрессное требование гаранта к принципалу, регресс);

16) иные условия гарантии, а также сведения, определенные настоящим Кодексом, нормативными правовыми актами гаранта, актами органа, выдающего гарантию от имени гаранта.

7. Государственной (муниципальной) гарантией, не предусматривающей право регрессного требования гаранта к принципалу, могут обеспечиваться только обязательства хозяйственного общества, 100 процентов акций (долей) которого принадлежит соответствующему публично-правовому образованию (гаранту), государственного (муниципального) унитарного предприятия, имущество которого находится в собственности соответствующего публично-правового образования (гаранта), а государственной гарантией Российской Федерации, не предусматривающей право регрессного требования гаранта к принципалу, также могут обеспечиваться обязательства государственной корпорации или государственной компании, учрежденных (созданных) Российской Федерацией.

(п. 7 в ред. Федерального закона от 22.04.2020 N 120-ФЗ)

(см. текст в предыдущей редакции)

8. Вступление в силу государственной (муниципальной) гарантии определяется календарной датой или наступлением определенного события (условия), указанного в гарантии.

9. Гарант не вправе без предварительного письменного согласия бенефициара изменять условия государственной (муниципальной) гарантии.

10. Принадлежащие бенефициару по государственной (муниципальной) гарантии права требования к гаранту не могут быть переданы (перейти по иным основаниям) без предварительного письменного согласия гаранта, за исключением передачи (перехода) указанных прав требования в установленном законодательством Российской Федерации о ценных бумагах порядке в связи с переходом к новому владельцу (приобретателю) прав на облигации, исполнение обязательств принципала (эмитента) по которым обеспечивается государственной (муниципальной) гарантией.

11. Государственная (муниципальная) гарантия, обеспечивающая исполнение обязательств принципала по кредиту (займу, в том числе облигационному), подлежит отзыву гарантом только в следующих случаях:

1) изменение без предварительного письменного согласия гаранта указанных в государственной (муниципальной) гарантии условий основного обязательства, которые не могут быть изменены без предварительного письменного согласия гаранта;

2) нецелевое использование средств кредита (займа, в том числе облигационного), обеспеченного государственной (муниципальной) гарантией.

(п. 11 в ред. Федерального закона от 01.07.2021 N 244-ФЗ)

(см. текст в предыдущей редакции)

12. Требование бенефициара об уплате денежных средств по государственной (муниципальной) гарантии (требование бенефициара об исполнении гарантии) может быть предъявлено гаранту только в случае, установленном гарантией (при наступлении гарантийного случая). Требование бенефициара об исполнении гарантии должно быть предъявлено гаранту в порядке, установленном гарантией, в письменной форме с приложением указанных в гарантии документов.

13. Бенефициар не вправе предъявлять требования об исполнении гарантии ранее срока, установленного государственной (муниципальной) гарантией и договором о предоставлении государственной (муниципальной) гарантии, в том числе в случае наступления событий (обстоятельств), в силу которых срок исполнения обеспеченных гарантией обязательств принципала считается наступившим.

14. Гарант обязан уведомить принципала о предъявлении требования бенефициара об исполнении гарантии и передать принципалу копию требования.

15. Гарант обязан в срок, определенный в государственной (муниципальной) гарантии, рассмотреть требование бенефициара об исполнении гарантии с приложенными к указанному требованию документами на предмет обоснованности и соответствия условиям гарантии требования и приложенных к нему документов.

16. Требование бенефициара об исполнении гарантии и приложенные к нему документы признаются необоснованными и (или) не соответствующими условиям гарантии и гарант отказывает бенефициару в удовлетворении его требования в следующих случаях:

1) требование и (или) приложенные к нему документы предъявлены гаранту по окончании срока, на который выдана гарантия (срока действия гарантии);

2) требование и (или) приложенные к нему документы предъявлены гаранту с нарушением установленного гарантией порядка;

3) требование и (или) приложенные к нему документы не соответствуют условиям гарантии;

4) бенефициар отказался принять надлежащее исполнение обеспеченных гарантией обязательств принципала, предложенное принципалом и (или) третьими лицами;

5) утратил силу. - Федеральный закон от 22.04.2020 N 120-ФЗ;

(см. текст в предыдущей редакции)

6) в иных случаях, установленных гарантией.

17. В случае признания необоснованными и (или) не соответствующими условиям государственной (муниципальной) гарантии требования бенефициара об исполнении гарантии и (или) приложенных к нему документов гарант обязан уведомить бенефициара об отказе удовлетворить его требование.

18. Гарант вправе выдвигать против требования бенефициара возражения, которые мог бы представить принципал. Гарант не теряет право на данные возражения даже в том случае, если принципал от них отказался или признал свой долг.

19. В случае признания требования бенефициара об исполнении гарантии и приложенных к нему документов обоснованными и соответствующими условиям государственной (муниципальной) гарантии гарант обязан исполнить обязательство по гарантии в срок, установленный гарантией.

20. Предусмотренное государственной (муниципальной) гарантией обязательство гаранта перед бенефициаром ограничивается уплатой денежных средств в объеме просроченных обязательств принципала, обеспеченных гарантией, но не более суммы гарантии.

21. Обязательство гаранта перед бенефициаром по государственной (муниципальной) гарантии прекращается:

1) с уплатой гарантом бенефициару денежных средств в объеме, определенном в гарантии;

2) с истечением определенного в гарантии срока, на который она выдана (срока действия гарантии);

3) в случае исполнения принципалом и (или) третьими лицами обязательств принципала, обеспеченных гарантией, либо прекращения указанных обязательств принципала по иным основаниям (вне зависимости от наличия предъявленного бенефициаром гаранту и (или) в суд требования к гаранту об исполнении гарантии) (за исключением случая, указанного в пункте 8 статьи 116 настоящего Кодекса);

(в ред. Федерального закона от 22.04.2020 N 120-ФЗ)

(см. текст в предыдущей редакции)

4) вследствие отказа бенефициара от своих прав по гарантии путем возвращения ее гаранту и (или) письменного заявления бенефициара об освобождении гаранта от его обязательств по гарантии, вследствие возвращения принципалом гаранту предусмотренной статьей 115.1 настоящего Кодекса гарантии при условии фактического отсутствия бенефициаров по такой гарантии и оснований для их возникновения в будущем;

5) если обязательство принципала, в обеспечение которого предоставлена гарантия, не возникло в установленный срок;

6) с прекращением основного обязательства (в том числе в связи с ликвидацией принципала и (или) бенефициара после того, как бенефициар предъявил гаранту и (или) в суд требование к гаранту об исполнении гарантии) (за исключением случая, указанного в пункте 8 статьи 116 настоящего Кодекса) или признанием его недействительной сделкой;

(в ред. Федерального закона от 22.04.2020 N 120-ФЗ)

(см. текст в предыдущей редакции)

7) в случае передачи бенефициаром другому лицу или перехода к другому лицу по иным основаниям принадлежащих бенефициару прав требования к гаранту по гарантии, прав и (или) обязанностей по основному обязательству без предварительного письменного согласия гаранта (за исключением передачи (перехода) указанных прав требования (прав и обязанностей) в установленном законодательством Российской Федерации о ценных бумагах порядке в связи с переходом к новому владельцу (приобретателю) прав на облигации, исполнение обязательств принципала (эмитента) по которым обеспечивается гарантией);

8) в случае передачи принципалом другому лицу или перехода к другому лицу по иным основаниям принадлежащих принципалу прав и (или) обязанностей (долга) по основному обязательству без предварительного письменного согласия гаранта;

9) вследствие отзыва гарантии в случаях и по основаниям, которые указаны в гарантии;

10) в иных случаях, установленных гарантией.

22. Удержание бенефициаром гарантии после прекращения обязательств гаранта по ней не сохраняет за бенефициаром каких-либо прав по указанной гарантии.

23. Гарант, которому стало известно о прекращении государственной (муниципальной) гарантии, обязан уведомить об этом бенефициара и принципала.

Бенефициар и принципал, которым стало известно о наступлении обстоятельств, влекущих отзыв или прекращение государственной (муниципальной) гарантии, обязаны уведомить об этом гаранта.

24. Если исполнение гарантом государственной (муниципальной) гарантии ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу, денежные средства на исполнение такой государственной (муниципальной) гарантии учитываются в источниках финансирования дефицита соответствующего бюджета, а исполнение обязательств по такой государственной (муниципальной) гарантии отражается как предоставление бюджетного кредита.

25. Если исполнение гарантом государственной (муниципальной) гарантии не ведет к возникновению права регрессного требования гаранта к принципалу либо не обусловлено уступкой гаранту прав требования бенефициара к принципалу, денежные средства на исполнение такой государственной (муниципальной) гарантии учитываются в расходах соответствующего бюджета.

26. Денежные средства, полученные гарантом в счет возмещения гаранту в порядке регресса денежных средств, уплаченных гарантом во исполнение в полном объеме или в какой-либо части обязательств по гарантии, или исполнения уступленных гаранту прав требования бенефициара к принципалу, отражаются как возврат бюджетных кредитов.

27. Кредиты и займы (в том числе облигационные), обеспечиваемые государственными (муниципальными) гарантиями, должны быть целевыми. Государственная (муниципальная) гарантия, обеспечивающая исполнение обязательств принципала по кредиту (займу, за исключением облигационного), предоставляется при условии установления в кредитном договоре (договоре займа) и (или) договоре о предоставлении указанной государственной (муниципальной) гарантии обязательств кредитора (займодавца) осуществлять со своей стороны контроль за целевым использованием средств указанного кредита (займа).

(в ред. Федеральных законов от 22.04.2020 N 120-ФЗ, от 01.07.2021 N 244-ФЗ)

(см. текст в предыдущей редакции)

28. В случае установления факта нецелевого использования средств кредита (займа, в том числе облигационного), обеспеченного государственной (муниципальной) гарантией, в случае неисполнения или ненадлежащего исполнения обязательств, установленных договором о предоставлении государственной (муниципальной) гарантии, принципал и бенефициар несут ответственность, установленную законодательством Российской Федерации, договором о предоставлении государственной (муниципальной) гарантии.

Из этой статьи вы узнаете:

- Назначение услуги

- Как выглядит банковская гарантия

- Условия предоставления банковской гарантии

- Порядок оформления

- Требования к клиентам

- Юридическое регулирование

- Сумма банковской гарантии

- Преимущества оформления

- Заключение

Положения, закрепленные в рамках статьи 368 Гражданского кодекса, предусматривают возможность оформления письменного обязательства со стороны банка, выступающего гарантом по отношению к бенефициару. По сути, речь идет об эквиваленте денежных средств, которые, при наступлении определенных обстоятельств, а также подаче письменного требования, будут обязательно выплачены стороне кредитора. Согласно 44-ФЗ, подобная процедура рассматривается в качестве обеспечения обязательств субъектов, участвующих в госзакупках и получающих право на исполнение контракта на основании выигранного тендера. Как получить банковскую гарантию (БГ), какие требования существуют, и что еще нужно знать при подаче заявки? Давайте разбираться.

Назначение услуги

Гарантийные соглашения оформляются при заключении сделки между исполнителем, клиентом кредитной организации, и заказчиком, в роли которого обычно выступает государственное или муниципальное учреждение. Документ представляет собой подтверждение обязанности по выплате определенной суммы, исключающее риски бенефициара. В соответствии с действующими нормами, установленными законодательными положениями, банковская гарантия на исполнение обязательств по договору может быть выдана в следующих случаях:

Подтверждение коммерческой сделки с участием госструктур.

Оформление соглашения между предпринимателями.

Стоит подчеркнуть, что в данной ситуации речь идет о невозвратном инструменте, в тех случаях, когда условия были выполнены полностью и необходимости в перечислении заявленных средств в пользу заказчика не возникло, то есть возместить расходы по уже уплаченным процентам не получится. При этом нормы ГК предусматривают возможность прекращения действия гарантийного договора на основании соответствующего заявления, поступившего со стороны бенефициара. Снятие с баланса автоматически обнуляет лимит, что открывает возможность повторного использования рассматриваемой опции для будущих контрактов.

Как выглядит банковская гарантия

Закон не устанавливает единой формы для этой категории документов, однако, в соответствии с общепринятой практикой, стандартное содержание договора включает в себя:

сведения о назначении заключаемой сделки,

информацию о потенциальном получателе выплаты,

сумму и срок действия,

регистрационные данные и дату выдачи.

Обязательным аспектом выступает отражение оформленного соглашения (либо внесенных корректировок) в официальном реестре, на которое отводится не более двух рабочих дней.

Условия предоставления банковской гарантии

Специфика гарантийного обязательства обуславливается поручительством кредитной организации, подтверждающей, что в случае недобросовестного исполнения положений контракта бенефициар вправе обратиться к ней за получением денежного возмещения, компенсирующего возникшие убытки. Оплата может осуществляться как самим банком, так и дочерней финансовой структурой, и после ее проведения поставщик обязан вернуть израсходованную сумму в пользу гаранта. Фактически этот финансовый механизм можно рассматривать в качестве защитной меры, призванной предотвратить мошенничество со стороны третьих лиц, а также гарантировать соответствующее выполнение заключаемых соглашений.

Дополнительные критерии

Стоит отметить, что условия выдачи банком и получения исполнителем банковской гарантии предусматривают комиссионный сбор за обслуживание. Размер вознаграждения, как правило, зависит от суммы сделки, а также учитывает текущее финансовое состояние принципала. В соответствии с 44-ФЗ, величина комиссии определяется в качестве процента от начальной максимальной цены контракта (НМЦК), но при этом не может быть меньше размера авансовой выплаты. Средний показатель на сегодня варьируется в диапазоне 2-5%.

Специфика госзакупок

К числу принципов, с учетом которых составлялся федеральный закон, регламентирующий закупочную деятельность государственных и муниципальных ведомств, в первую очередь относятся ответственность и эффективность. Это значит, что заказчики нуждаются в определенных гарантиях, подтверждающих подписание договора субъектом, выигравшим тендер на общих основаниях, а также исполнение им заявленных условий и критериев в полном объеме.

В данном случае рассматриваются две формы — обеспечение заявки и выполнения, для которых предприниматель или организация вправе воспользоваться одним из следующих методов:

Внесение в качестве залога собственных денег на специальный и расчетный счета, с заморозкой их до момента определения победителя торгов, либо до реализации контрактных обязательств.

Предоставление подтверждения состоятельности намерений от кредитного учреждения. Вне зависимости от того, кто и кому выдает банковскую гарантию, подписание сторонами документов исключает вероятность отказа в компенсации за срыв намеченных сроков или несоответствие качества выполненных работ.

Выбор между указанными обеспечительными формами зависит от пожеланий самого поставщика. Стоит отметить, что в большинстве случаев более выгодным вариантом, несмотря на наличие комиссии, является обращение в профильную финансовую организацию. Изъятие из оборота и временная блокировка значительной суммы собственных денежных средств в конечном счете обходятся для бизнеса дороже, чем выплата сбора за обслуживание. Кроме того, постоянные клиенты крупных учреждений всегда могут рассчитывать на лояльные условия.

МОРСКОЙ БАНК предлагает выгодные опции получения экспресс- и индивидуальных банковских гарантий , соответствующих требованиям 44-ФЗ.

Порядок оформления

Стандартная практика предусматривает простой алгоритм действий:

Выбор сервиса по ключевым критериям.

Заполнение формы заявки на официальном сайте.

Уточнение нюансов в процессе общения с менеджером.

Подготовка и подача документации (в том числе онлайн).

Подписание соглашения (лично или с помощью электронной подписи).

Оригинальный экземпляр гарантийного документа выдается в отделении, либо отправляется почтой или курьерской службой. Цифровая версия высылается на email, указанный клиентом.

МОРСКОЙ БАНК предлагает открыть счет для бизнеса и получить до 6% на остаток.

Кто может выдавать БГ

Одним из обязательных условий в рамках процедуры получения банковской гарантии является присутствие кредитной организации в официальном реестре, утвержденном Министерством финансов. Не каждое действующее учреждение имеет право оказывать услуги обеспечения, поэтому следует заранее проверить соответствие указанному стандарту, а также обратить внимание на сопутствующие аспекты, такие как статус, оценка надежности и т.д.

Кроме того, важным фактором являются предлагаемые опции — срок действия, величина комиссии, устанавливаемые лимиты и требования к потенциальным клиентам.

В МОРСКОМ БАНКЕ можно подать экспресс-заявку на банковскую гарантию — это значит, что все необходимые мероприятия проводятся в течение одного дня, и позволяют рассчитывать на сумму до 9 миллионов рублей, с минимальной платой за годовое обслуживание в размере 2,99%.

Какие документы понадобятся

Стандартный перечень включает в себя:

Заявление, соответствующее образцу, используемому выбранной организацией.

Комплект уставной и учредительной документации юридического лица.

Приказы, подтверждающие назначение руководящих субъектов.

Доверенность с указанием полномочий официального представителя, действующего в интересах компании.

Актуальную отчетность по бухгалтерским операциям и налоговым отчислениям.

Проект контракта, выступающего предметом обеспечительного соглашения.

Лицензию на осуществление деятельности, соответствующей типу заявляемых работ.

Уточнить, какие документы нужно предоставить для получения и подтверждения банковской гарантии, обычно можно на сайте, либо обратившись к менеджерам кредитного учреждения.

Порядок рассмотрения заявок

Алгоритм выдачи гарантийного подтверждения предусматривает следующую последовательность:

Обращение и проведение проверки на основании представленной первичной идентификационной анкеты или заявления, заполненных онлайн или в филиале банка.

Принятие решения по итогам анализа — в случае возникновения вопросов возможен запрос дополнительных сведений, позволяющих уточнить благонадежность заявителя.

Оформление соглашения. При положительном исходе проектные формы документов и реквизиты для оплаты комиссионного сбора направляются по электронной почте, либо через курьерскую службу.

Подход к ценообразованию у каждой организации разный, однако средний показатель редко превышает 6% в год. Согласование, подписание и оплата счета — основание для выпуска гарантии, размещаемой в официальном реестре.

Требования к клиентам

К числу критериев, используемых в рамках комплексной оценки, относятся:

Стабильность финансового положения компании или предпринимателя.

Соотношение оборотов с начальной минимальной ценой контракта.

Наличие возможности предоставления залога или привлечения поручителей.

Кроме того, важным фактором выступает отсутствие неурегулированных правовых споров, в том числе связанных с блокировками расчетных счетов по 115-ФЗ.

Как показывает практика, самый простой вариант — обращение к услугам организации, клиентом которой вы уже являетесь или планируете стать.

Подключение расчетно-кассового обслуживания или международной корпоративной карты Visa Business в МОРСКОМ БАНКЕ позволяет сократить перечень документов для получения, и упростить порядок выдачи банковской гарантии.

Юридическое регулирование

Условия предоставления и действия гарантийного обеспечения определяются в рамках положений 44-ФЗ. Законодательная норма регламентирует всю специфику правоотношений, возникающих между участниками госзакупок, поскольку основывается на подробном анализе контрактных сделок, заключаемых между коммерческими предприятиями и государственными ведомствами.

В соответствии с законом, рассматриваемые обязательства должны носить безотзывный характер, и включать:

Сумму денежной компенсации, подлежащей выплате в пользу заказчика гарантом при наступлении оговоренных случаев.

Перечень обязанностей принципала, выступающих предметом обеспечительного соглашения.

Гарантию выплаты неустойки, равной 0,1% от суммы за каждый день просрочки перевода возмещения.

Условия, в соответствии с которыми реализацией гарантийного договора считается фактическое зачисление средств на счет заказчика.

Продолжительность действия обеспечения, охватывающая период выполнения контракта плюс один месяц, либо двухмесячный срок с момента завершения этапа подачи тендерных заявок. Дополнительные временные интервалы отводятся для проведения проверки соответствия качества выполненных работ или услуг заявленным критериям.

Перечень документов, предоставляемых стороной заказчика совместно с требованием исполнения, определен в рамках правительственного постановления №1005 в закрытой форме, и не может быть изменен ни одним из участников сделки.

Сумма банковской гарантии

Обязательства охватывают все аспекты, включая штрафные санкции и пени. Покрытие как номинала, так и дополнительных убытков, исключается только в тех случаях, когда иной порядок предусмотрен условиями закупочной документации. Размер обеспечительной компенсации указывается в проекте тендерного контракта в открытом доступе, без учета демпинга (то есть снижения стартовой стоимости более чем на четверть), при выявлении которого применяются меры противодействия, влияющие на итоговую величину обеспечения.

Преимущества оформления

К числу положительных аспектов, обуславливающих целесообразность использования рассматриваемого финансового инструмента, относят:

Возможность участия в крупных госконтрактах.

Отсутствие необходимости изъятия из оборота предприятия значительных сумм.

Минимальные временные затраты на подачу документов.

Лояльные комиссионные сборы за обслуживание.

Алгоритм получения гарантии во многом напоминает обычную кредитную заявку, что позволяет даже начинающим предпринимателям без труда разобраться в нюансах процедуры.

Почему могут отказать

Как уже было сказано ранее, соответствие гарантийного обязательства законодательным требованиям — фактор, значимый для всех участников планируемой сделки. Так, сторона заказчика вправе отклонить предоставляемое обеспечение в ситуациях, когда:

Сведения не были внесены в официальный реестр.

Содержание не соответствует правовым нормативам или проектной документации.

В ситуациях, когда отказ выносится на обеспечительной стадии (Обеспечение исполнения контракта (ОИК) по 44-ФЗ), поставщик может быть признан уклонившимся от заключения контракта, что автоматически приводит к включению в список недобросовестных контрагентов.

Даже в тех случаях, когда обе стороны последовательно приняли некорректную банковскую гарантию, возможность признания недействительности сохраняется. Регулятор сохраняет за заказчиками право на отклонение тендерных заявок в связи с неисполнением требований, предъявляемых к гарантийному обеспечению, подкрепляя свою позицию в рамках Информационного письма Министерства финансов №24-05-05/57198 от 2019 года.

Еще один немаловажный фактор — отсутствие у субъектов гражданского оборота возможности компенсировать негативные последствия, связанные с признанием его в качестве уклонившегося, сопутствующим включением в РНП (реестр недобросовестных поставщиков), а также упущением выгоды, обусловленным отменой контракта ввиду несоответствия представленной гарантии. Анализ судебной практики показывает, что при разрешении подобных споров суды в первую очередь указывают на нормативные правила, определяющие, что обязанность по соответствующему оформлению возлагается непосредственно на участника тендера, тогда как банк не несет аналогичной ответственности. В связи с этим особую важность приобретают выбор надежных партнеров и тщательная проверка гарантийных соглашений на предмет соответствия не только положениям 44-ФЗ, но и требованиям, определенным в рамках закупочной документации.

Заключение

Грамотный подход к ведению бизнеса выражается в том числе в аккуратном и своевременном использовании существующих финансовых инструментов, позволяющих получить прибыль без лишних вложений. Понимание того, как предоставляется банковская гарантия на обеспечение исполнения договоров подряда или поставки, позволяет избежать ненужных расходов, и способствует достижению желаемого результата.

Основной вопрос: с 1 июня в Гражданском кодексе вместо банковской гарантии появилось понятие независимой гарантии, а правовое регулирование этого института стало заметно более подробным. Что принципиально изменилось в регулировании гарантий, кроме того, что их теперь могут выдавать не только банки, а любые коммерческие организации?

Масштабная реформа обязательственного права, помимо прочего, заменила в Гражданском кодексе институт банковских гарантий на институт независимых гарантий. Теперь гарантию вправе выдать любая коммерческая организация (п. 3 ст. 368 ГК РФ). Банковская гарантия, к слову, никуда не исчезла: если гарантию выдает банк или иная кредитная организация, то она по-прежнему именуется банковской. Одновременно поправки изменили правила выдачи гарантий и порядок оплаты по ним.

Новые правила о выдаче независимой гарантии

Новые правила о независимой гарантии теперь распространяются на любые гарантии – как банковские, так и выдаваемые иными коммерческими организациями. Будут ли востребованы оборотом гарантии, выдаваемые обычными компаниями (не банками), покажет время. В любом случае новые нормы действуют и при оформлении банковских гарантий. Причем, некоторые из новых правил имеют явно диспозитивный характер – именно на них стоит обратить внимание, формулируя условия будущего обеспечения.

Правила независимости гарантии от основного обязательства. Принцип независимости гарантии от обеспечиваемого обязательства действовал и раньше. Но новый пункт 1 статьи 368 Гражданского кодекса особо подчеркивает это свойство – гарант обязан заплатить бенефициару независимо от действительности обеспечиваемого такой гарантией обязательства. Далее эта идея развивается в статье 370 Гражданского кодекса, пункт 1 которой говорит о том, что обязательство по гарантии не зависит от обеспечиваемого обязательства, от отношений между принципалом и гарантом, а также от каких-либо других обязательств, даже если в гарантии содержатся ссылки на них. Более того, гарант не вправе выдвигать против бенефициара возражения, вытекающие из обеспечиваемого обязательства и из соглашения о выдаче гарантии[1]. Также гарант, возражая против требования бенефициара, не может ссылаться на обстоятельства, не указанные в гарантии (п. 2 ст. 370 ГК РФ).

Еще одно ограничение, вытекающее из независимости гарантии: гарант не вправе предъявлять бенефициару к зачету требование, уступленное принципалом гаранту (п. 3 ст. 370 ГК РФ). Но это правило диспозитивно: иное можно указать как в самой гарантии, так и в соглашении между гарантом и бенефициаром. К слову, норма сформулирована так, что это ограничение на зачет распространяется только на случай уступки требования принципалом. Очевидно, оно не распространяется на иные случаи перехода прав требование от принципала к гаранту (например, в порядке суброгации, универсального правопреемства). Также под этот запрет формально не попадает получение прав требования к бенефициару не от принципала напрямую, а от третьего лица.

Развитием идеи независимости гарантии от основного обязательства стала и другая новелла: теперь бенефициаром по гарантии может быть не только кредитор принципала, но и любое иное лицо. Ранее гарантия могла обеспечивать исполнение именно обязательства принципала, о чем прямо говорилось в статье 369 Гражданского кодекса. С 1 июня эта статья утратила силу. Отныне правоотношения между бенефициаром и принципалом выводятся за рамки прямой правовой связи между гарантом и бенефициаром. Поэтому принципал и должник по основному обязательству могут быть разными лицами.

ЦИТИРУЕМ ДОКУМЕНТ

Договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена письмами, телеграммами, телексами, телефаксами и иными документами, в том числе электронными документами, передаваемыми по каналам связи, позволяющими достоверно установить, что документ исходит от стороны по договору (п. 2 ст. 434 ГК РФ).

В то же время Пленум ВАС РФуказывал, что несоблюдение простой письменной формы банковской гарантии не влечет ее недействительности – согласно пункту 1 статьи 162 Гражданского кодекса заинтересованные лица вправе приводить письменные и другие доказательства, подтверждающие сделку и ее условия (абз. 2 п. 3 постановления от 23.03.12 № 14).

Кроме того, правила о гарантиях теперь применяются также в случаях, когда обязательство лица, предоставившего обеспечение, состоит в передаче акций, облигаций или вещей, определенных родовыми признаками, если иное не вытекает из существа отношений (п. 5 ст. 368 ГК РФ).

Отзыв гарантии. Если иное не предусмотрено в соглашении, то гарантия вступает в силу с момента ее отправки (передачи) гарантом (ст. 373 ГК РФ). Прежняя редакция содержала менее точную формулировку – гарантия вступала в силу с момента выдачи. Такая терминологическая разница не должна смущать – по существу в моменте вступления в силу ничего не поменялось. При этом гарант не вправе изменить либо отозвать гарантию (п. 1 ст. 371 ГК РФ), но это правило диспозитивно. Если в гарантии предусмотрена возможность ее изменения или отзыва, то изменить или отозвать ее можно в той же форме, в какой была выдана сама гарантия (п. 2 ст. 371 ГК РФ). Правда, и это правило тоже можно изменить в самой гарантии (предусмотреть иную форму отзыва или изменения условий гарантии). Также в гарантии можно указать, что ее изменение либо отзыв возможны лишь с согласия бенефициара. В таком случае обязательство гаранта считается измененным или прекращенным с момента получения гарантом согласия бенефициара (п. 3 ст. 371 ГК РФ). Изменение обязательства гаранта после выдачи независимой гарантии принципалу не затрагивает прав и обязанностей принципала, если принципал позже не дал согласие на изменение (п. 4 ст. 371 ГК РФ). Вероятно, здесь речь идет о том, что такое одностороннее изменение никак не может изменить, например, сумму возмещения, которую должен будет возместить принципал, либо увеличить срок гарантии.

Рассмотрение требования бенефициара и возможная реакция гаранта

Новая редакция Гражданского кодекса установила конкретные сроки для совершения гарантом определенных действий того, как он получит требование бенефициара (разнее в этих целях использовалось размытое понятие разумного срока). Кроме обязанности совершить платеж, у гаранта есть право отказать в выплате либо приостановить платеж.

Направление и рассмотрение требования бенефициара. Как и прежде, бенефициар подает требование в письменной форме и прикладывает к нему документы, указанные в гарантии. Но теперь в требовании (или в приложении) гарант указывает обстоятельства, наступление которых влечет выплату по независимой гарантии (п. 1 ст. 375 ГК РФ). Согласно прежней редакции нужно было указать допущенное принципалом нарушение основного обязательства. Иная формулировка говорит о том, что оплата по независимой гарантии может быть не связана с нарушением обязательства, а иметь в качестве основания наступление иного обстоятельства.

Гарант, получив требование с приложениями, направляет их копии принципалу (п. 1 ст. 375 ГК РФ). Гарант обязан рассмотреть требование бенефициара и приложенные к нему документы в течение пяти дней со дня, следующего за датой получения документов[2]. Кодекс впервые определяет, что именно должен сделать гарант – проверить соответствие требования бенефициара условиям независимой гарантии, а также оценить по внешним признакам приложенные к нему документы (п. 3 ст. 375 ГК РФ). В этот же срок он обязан осуществить платеж по гарантии, если сочтет требование надлежащим (п. 2 ст. 375 ГК РФ). Стороны вправе установить в тексте независимой гарантии иной срок, но он в любом случае не может превышать тридцати дней.

Отказ в выплате и приостановление выплаты. В законе сохранились прежние основания для отказа в выплате. Их всего два: предъявление бенефициаром требования за пределами срока действия гарантии и несоответствие самого требования или документов, приложенных к нему, условиям независимой гарантии (п. 1 ст. 376 ГК РФ). Но теперь у гаранта появилась еще и возможность приостановить платеж по гарантии на срок до семи дней (п. 2 ст. 376 ГК РФ), уведомив о причине и сроке приостановления бенефициара и принципала (п. 3 ст. 376 ГК РФ).

Перечень оснований для приостановления выплаты шире, чем для отказа в выплате. Причем, среди этих оснований фигурирует даже недействительность основанного обязательства принципала, обеспеченного гарантией, – несмотря на принцип независимости гарантии от действительности основного обязательства (п. 1 ст. 368 ГК РФ). Это говорит о том, что возможность приостановления выплаты по гарантии еще не означает возможность последующего отказа в выплате по ней. Более того, при отсутствии оснований для отказа в выплате гарант по окончании срока приостановления выплаты обязан произвести платеж (п. 5 ст. 376 ГК РФ).

ЦИТИРУЕМ ДОКУМЕНТ

Гарант имеет право приостановить платеж на срок до семи дней, если он имеет разумные основания полагать, что:

1) какой-либо из представленных ему документов является недостоверным;

2) обстоятельство, на случай возникновения которого независимая гарантия обеспечивала интересы бенефициара, не возникло;

3) основное обязательство принципала, обеспеченное независимой гарантией, недействительно;

4) исполнение по основному обязательству принципала принято бенефициаром без каких-либо возражений (п. 2 ст. 376 ГК РФ).

Зачем же предусмотрена возможность приостановки выплаты в тех случаях, которые все равно не смогут стать основанием для отказа в выплате? Нормы Гражданского кодекса о независимой гарантии не дают прямого ответа на этот вопрос. Возможность приостановления выплаты – это, скорее всего, заимствование из статьи 19 Конвенции. Но в отличие от нашего Гражданского кодекса, Конвенция не предусматривает возможности отказа в выплате по гарантии, а приостановление используется для того, чтобы гарант или принципал могли обратиться в суд с требованием о применении предварительных обеспечительных мер против бенефициара и уже в рамках процесса выяснить, следует ли платить по гарантии. В Гражданском кодексе такой алгоритм действий для гаранта не закреплен. Кроме того, Конвенция предусматривает право гаранта приостановить платеж в случае недобросовестных действий бенефициара, препятствовавших исполнению основного обязательства, а в Гражданском кодексе свой, особый перечень оснований для приостановления выплаты.

В таких основаниях, как представление бенефициаром недостоверных документов и принятие бенефициаром исполнения от принципала, налицо недобросовестность бенефициара – использование подложных документов или попытка получить повторное исполнение от гаранта после того, как уже получено исполнение от принципала. Попытку бенефициара получить выплату по гарантии в случае недействительности обеспечиваемого обязательства или если это обязательство вообще не возникло (подп. 2,3 п. 2 ст. 376 ГК РФ), тоже можно расценить как недобросовестное поведение, хотя, как мы помним, новая редакция Гражданского кодекса сделала еще больший акцент на независимом характере гарантии.

Возможно, ключом к тому, как должен поступить гарант после истечения срока приостановления выплаты, если проверка подтвердит его подозрения в отношении обстоятельств, указанных в пункте 2 статьи 376 Гражданского кодекса, служит статья 375.1 Гражданского кодекса.

ЦИТИРУЕМ ДОКУМЕНТ

Бенефициар обязан возместить гаранту или принципалу убытки, которые причинены вследствие того, что представленные им документы являлись недостоверными либо предъявленное требование являлось необоснованным (ст. 375.1 ГК РФ).

Может быть, предполагается, что гарант после проверки выплачивает деньги, несмотря на подтверждение недобросовестного поведения бенефициара, а затем на основании статьи 379 Гражданского кодекса взыскивает эту сумму с принципала. По смыслу этой статьи гарант вправе взыскать выплаченную по гарантии сумму с принципала во всех случаях, кроме тех, когда выплата состоялась не в соответствии с условиями гарантии (то есть кроме тех случаев, когда гарант имел законную возможность отказать в выплате, а в рассматриваемой ситуации такой возможности не было). Затем принципал, в свою очередь, может взыскать эти деньги с бенефициара на основании статьи 375.1 Гражданского кодекса. Но остается вопрос, подпадают ли под понятие необоснованности предъявленного по гарантии требования (ст. 375.1 ГК РФ) случаи, названные в подпунктах 2-4 пункта 2 статьи 376 Гражданского кодекса (когда бенефициар потребовал выплату, хотя обстоятельство, на случай возникновения которого независимая гарантия обеспечивала интересы бенефициара, не возникло, или когда основное обязательство принципала, обеспеченное независимой гарантией, оказалось недействительным, либо если принципал на момент предъявления требования по гарантии уже исполнил бенефициару основное обязательство, и тот принял исполнение без возражений). При такой логике развития событий срок, на который гарант приостанавливает выплату, позволяет ему предупредить принципала о возможных рисках, а им обоим – подготовиться к предстоящим судебным процессам.

Бесспорно, описанный выше вариант действий – не самый эффективный и оперативный как для гаранта, так и для принципала. Не исключены другие, гораздо более удобные варианты. Можно предположить, что в тех ситуациях, когда проверка подтверждает заподозренные гарантом обстоятельства, указанные в пункте 2 статьи 376 Гражданского кодекса, но нет оснований для отказа в выплате, гарант вправе использовать меры защиты, предоставленные общими положениями Гражданского кодекса. Первый вариант – все-таки отказать в платеже, а когда бенефициар обратится в суд, обосновывать свою позицию собранными за время проверки доказательствами и ссылкой на то, что бенефициар злоупотребляет правом, пытаясь извлечь преимущество из своего недобросовестного поведения (п. 1 ст. 4, п. 1,2 ст. 10 ГК РФ). Возможно, суд откажет бенефициару в иске.

Другой вариант – гарант может сам оперативно обратиться в суд с иском о признании требования по уплате суммы гарантии не подлежащим исполнению либо, что представляется более логичным в рассматриваемых обстоятельствах, убедить принципала подать такой иск, сразу добиваясь применения обеспечительных мер [3] . В качестве обеспечительной меры можно требовать, например, запрета гаранту совершать платеж по гарантии – это вполне возможно, учитывая, что перечень обеспечительных мер не является исчерпывающим (ч. 1 ст. 90 АПК РФ). Этот иск подпадает под такой способ защиты права, как пресечение действий, нарушающих право или создающих угрозу его нарушения (абз. 3 ст. 12 ГК РФ). Правовым обоснованием требования может послужить все тот же пункт 4 статьи 1 Гражданского кодекса о недопустимости извлечения преимуществ из незаконного или недобросовестного поведения, а нарушение прав гаранта либо принципала выражается в убытках, которые они могут понести из-за попытки бенефициара злоупотребить своим правом на выплату по гарантии. Правда, в таком случае для повышения шансов на принятие судом обеспечительной меры сумму, подлежащую выплате по гарантии, лучше внести на депозит суда (ст. 94 АПК РФ). Несмотря на временное изъятие денежных средств из оборота, это более оперативный вариант, чем оплата по гарантии и последующее взыскание убытков с бенефициара.

Оценка эффективности независимой гарантии в России

Популярности независимых гарантий, скорее всего, воспрепятствует финансовая неустойчивость небанковских компаний-гарантов и риски для самих компаний-гарантов.

Если независимую гарантию выдаст некоммерческая организация либо гражданин, то такая гарантия не считается недействительной. К ней просто применяются правила о договоре поручительства (абз. 2 п. 3 ст. 368 ГК РФ).

Передача бенефициаром прав требования к гаранту по независимой гарантии по общему правилу не допускается, если иное не предусмотрено в самом тексте гарантии. При этом одновременно с уступкой прав требования по гарантии обязательным условием является уступка прав требования и по основному обязательству тому же лицу (ст. 372 ГК РФ).

[1] Скорее всего, эта норма предполагает, что гарант все же может выдвигать возражения против бенефициара, когда последний явно злоупотребляет своими правами. Например, старается получить двойное возмещение – и от принципала, и от гаранта. Поэтому в норме не идет речь о тотальном запрете любых возражений (иное привело бы к молчаливой легализации злоупотреблений). Совсем недавно (правда, применительно к нормам прежней редакции ГК РФ) возможность выдвижения таких возражений допустила Судебная коллегия по экономическим спорам Верховного суда (определение Верховного суда от 20.05.15 по делу № А56-78718/2012).

[2] В норме не уточняются, какие дни имеются в виду – календарные или рабочие. И Конвенция, и Правила говорят о рабочих днях, но поскольку в новых нормах ГК РФ на этот счет специальных правил не предусмотрено, остается руководствоваться общими правилами исчисления сроков (ст. 191-193 ГК РФ). Следовательно, срок должен исчисляться в календарных днях, но если последний день приходится на нерабочий, то днем окончания срока считается ближайший следующий за ним рабочий день. Даже в прежней практике, основанной на старой редакции ГК РФ, гарантии, как правило, содержали конкретные сроки, установленные в рабочих днях. Скорее всего, эта практика сохранится.

[3] У принципала вполне реальный интерес в подаче такого иска: эффективнее помочь гаранту сразу избежать выплаты, чем потом возмещать ему эту сумму за свой счет и, в свою очередь, пытаться требовать ее с бенефициара на основании статьи 375.1 ГК РФ.

Читайте также: