Какая максимальная сумма выплат предусмотрена по риску незаконное использование сим карты ренессанс

Обновлено: 25.06.2024

Могут ли привлечь к уголовной ответственности за использование нелегальной сим карты.

Ответы на вопрос:

За использование нелегальной sim-карты к уголовной ответственности не привлекут, а вот продавцов нелегальных сим-карт уже могут привлечь к ответственности-13.29 и 13.30 КоАП — за заключение договора на предоставление услуг связи неуполномоченным лицом и за несоблюдение порядка идентификации абонентов.

Нет. В Уголовном кодексе Российской Федерации от 13 июня 1996 г. N 63-ФЗ не предусмотрена ответственность за использование такой сим-карты. Состава преступления тут нет (ст.14, 24 УПК РФ, ст.14 УК РФ) для того, кто ей пользуется. Однако ее могут заблокировать согласно требованиям Федерального закона от 7 июля 2003 г. N 126-ФЗ "О связи", а наказать того, кто эту сим-карту Вам продал. Согласно ч.5 ст.44 Федерального закона от 7 июля 2003 г. N 126-ФЗ "О связи" оказание иных услуг, технологически неразрывно связанных с услугами подвижной радиотелефонной связи и направленных на повышение их потребительской ценности, осуществляется с согласия абонента, выраженного посредством совершения им действий, однозначно идентифицирующих абонента и позволяющих достоверно установить его волеизъявление на получение данных услуг. Но для самого абонента ответственности не предусмотрено. Удачи Вам в разрешении Вашего вопроса!

Если с использованием нелегальной сим карты будет совершено преступление (ст.14 УК РФ), то могут привлечь.

Признаком любого преступления являются общественно опасные последствия. Если даже карта оформлена и не на Вас, но Вы ее используйте в законных целях, то к ответственности Вас не привлекут, соответственно и наоборот; УК РФ Статья 14. Понятие преступления

""1. Преступлением признается виновно совершенное "об

""2. Не является преступлением действие (бездействие), хотя формально и содержащее признаки какого-либо деяния, предусмотренного настоящим Кодексом, но в силу малозначительности не представляющее общественной опасности.

(в ред. Федерального закона от 25.06.1998 N 92-ФЗ)

(см. текст в предыдущей "редакции")Постановление Пленума Верховного Суда РФ от 22.12.2015 N 58 (ред. от 18.12.2018) "О практике назначения судами Российской Федерации уголовного наказания"

""ПЛЕНУМ ВЕРХОВНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 22 декабря 2015 г. N 58

НАЗНАЧЕНИЯ СУДАМИ РОССИЙСКОЙ ФЕДЕРАЦИИ УГОЛОВНОГО НАКАЗАНИЯ

Список изменяющих документов

В связи с вопросами, возникающими у судов при назначении уголовного наказания, и изменениями, внесенными в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации, в целях обеспечения правильного и единообразного применения закона Пленум Верховного Суда Российской Федерации, руководствуясь статьей 126 Конституции Российской Федерации, статьями 2 и 5 Федерального конституционного закона от 5 февраля 2014 года N 3-ФКЗ "О Верховном Суде Российской Федерации", постановляет дать судам следующие разъяснения:

1. Обратить внимание судов на необходимость исполнения требований закона о строго индивидуальном подходе к назначению наказания, имея в виду, что справедливое наказание способствует решению задач и достижению целей, указанных в статьях 2 и 43 Уголовного кодекса Российской Федерации (далее - УК РФ).

Согласно статье 6 УК РФ справедливость наказания заключается в его соответствии характеру и степени общественной опасности преступления, обстоятельствам его совершения и личности виновного.

Характер общественной опасности преступления определяется уголовным законом и зависит от установленных судом признаков состава преступления. При учете характера общественной опасности преступления судам следует иметь в виду прежде всего направленность деяния на охраняемые уголовным законом социальные ценности и причиненный им вред.

Степень общественной опасности преступления устанавливается судом в зависимости от конкретных обстоятельств содеянного, в частности от характера и размера наступивших последствий, способа совершения преступления, роли подсудимого в преступлении, совершенном в соучастии, от вида умысла (прямой или косвенный) либо неосторожности (легкомыслие или небрежность). Обстоятельства, смягчающие или отягчающие наказание (статьи 61 и 63 УК РФ) и относящиеся к совершенному преступлению (например, совершение преступления в силу стечения тяжелых жизненных обстоятельств либо по мотиву сострадания, особо активная роль в совершении преступления), также учитываются при определении степени общественной опасности преступления.

Система автомобильного страхования в России периодически меняется. Это касается размеров выплат, тарифов и стоимости полисов. Важно успевать следить за нововведениями. Максимальная выплата по ОСАГО – предельно возможная сумма, которую может выдать страховая компания пострадавшему при возникновении ДТП. Есть 2 варианта компенсации: ремонт машины и денежная выплата.

Максимальная сумма возмещения по ОСАГО в 2022 году

ФЗ №40 фиксирует все новые моменты, которые касаются страховых случаев. Максимальная выплата компенсации по полису ОСАГО является фиксированной. Все зависит от того, какие повреждения были нанесены и кому: людям, автомобилю или другому имуществу.

При повреждении или тотальной гибели авто

Если автомобиль был поврежден в ДТП, то по ОСАГО он будет направлен на ремонтные работы. Компании по страховке обычно располагают своими СТО, но иногда происходят ситуации, когда они оплачивают затраты и в других станциях техобслуживания. Этот момент лучше уточнять в своей страховой фирме, не отправляя машину на ремонтные работы без предварительного согласования.

Размер компенсации зависит от результатов работы экспертов. Когда страхователю кажется, что выделенная выплата является заниженной, ему стоит позаботиться о проведение повторной независимой экспертизы. Если после этого не удастся добиться положительных результатов – следует обратиться в судебный орган.

В случае, если машину нельзя восстановить – это гибель автомобиля. В какой ситуации выносится данный вердикт? Когда стоимость ремонта будет превышать или равняться ценнику машины на момент дорожного происшествия.

В таком случае страховая компания компенсирует стоимость авто, либо выдаст наибольшую выплату, если ценник машины был выше 400 тыс. руб. Т.к. максимальная компенсация по ОСАГО – 400 тыс. руб.

За причинение вреда здоровью

Причинение вреда здоровью – это не только траты на лекарственные препараты, услуги сиделок и т.п. Фирма по ОСАГО может компенсировать заработную плату, которую потерпевший не получал во время лечения.

Если пострадавшему была присвоена группа инвалидности, то он может рассчитывать на дополнительные денежные средства. Также максимальная выплата часто полагается тем, кто получил тяжкие повреждения. Это нужно прописывать в тексте заявления.

Все расходы по здоровью не могут превышать максимальную выплату в 500 тыс. руб. Страховая фирма, когда определяет размер компенсации, опирается на нормативы, установленные законодательством. Если возмещение полагается нескольким лицам, к примеру, матери и детям, то страховая выплата будет разделена на равные части.

В случае смерти пострадавшего

Если пострадавший погиб в автомобильном аварии, по полису ОСАГО предусматривается максимальная выплата в 475 тыс. руб., которую получит выгодоприобретатель (перечень лиц установлен на законодательном уровне), а 25 тыс. руб. будут направлены на организацию похорон.

В случае составления Европротокола

Если ДТП оформлено по Европротоколу, то максимальная сумма выплаты составит 100 тыс. руб. С 01.10.2019 г. предельный размер возмещения может быть повышен до 400 тыс. руб.

Для этого нужно выполнить 2 условия:

ВНИМАНИЕ! При составлении Европротокола у каждого водителя, участвующего в ДТП, должен быть оформлен ОСАГО.

При обоюдной вине

Случаи по обоюдной вине регламентированы в законе об ОСАГО. В документе указано, что в подобных ситуациях компенсация назначается после того, как суд установит степень вины лиц. В этом же пункте есть уточнение: если степень вины не удалось установить, то страховая компания выплачивает денежные средства каждому водителю в равных долях.

Кто и как получает выплату по ОСАГО?

Компенсация назначается тем гражданам, которые были вписаны в полис ОСАГО и участвовали в страховом случае. Для получения максимальной выплаты необходимо обратиться к страховой компании, предоставив документ от ГИБДД и машину.

Есть ситуации, когда нельзя получит сумму за причиненный ущерб:

- если в ДТП участвовал гражданин, который не вписан в полис;

- если сумма компенсации превышает 400 тыс. руб.;

- если виновником аварийного происшествия стал ученик автошколы, а инцидент случился на территории учебной площадки.

Начисления назначаются по ОСАГО того участника ДТП, который считается виновной стороной.

Независимая экспертиза после ДТП

Для определения суммы выплаты, фирма назначает техническую экспертизу в течение 5 дней после того, как пострадавший подал заявление.

Экспертиза проводится при общих договоренностях (уточняется время и место), которые устаивают и потерпевшего, и эксперта.

С 24.08.2021 г. потерпевшая сторона обязана согласовать детали с экспертом минимум за 3 дня до самой процедуры.

Документы для получения выплаты

Потерпевший должен предоставить в страховую компанию следующие документы:

- гражданский паспорт заявителя;

- водительские права;

- документ о регистрации машины;

- страховку; в соответствии с договором (заполненный образец);

- извещение об аварии;

- акт по экспертизе;

- документы, подтверждающие затраты владельца автомобиля.

Решение о конечном перечне документов принимает страховая компания.

Сроки подачи заявления страховщику

Заявление по страховке следует подать в течение 5 дней после происшествия. При этом полис должен быть действителен не меньше 1 года.

Срок выплаты ущерба

Выплата по ОСАГО предоставляется в течение 20 дней (праздники не учитываются). За этот период должна быть проведена оценка ущерба, который возник по причине аварии.

Что делать, если сумма выплаты по ОСАГО не устраивает

Водителю может показаться, что сумма выплаты по ОСАГО является специально заниженной, в такой ситуации потерпевшая сторона имеет право запросить итоги экспертизы, которая проводилась страховой фирмой.

Если в сумме замечена нестыковка, необходимо обратиться самостоятельно за независимой экспертизой. Ее итоги будут служить доказательством того, что назначенная компенсация не может максимально покрыть ремонтные работы.

Следующий шаг: попытка решить проблему мирно, для этого составляется досудебная претензия. Это следует сделать в течение 20 суток после того, как страховая выплатит потерпевшему заниженную сумму.

В случае, когда решение так и не было принято в пользу пострадавшей стороны, нужно обращаться в судебную инстанцию. Рекомендуется при этом воспользоваться помощью автоюриста.

Вывод

Получение максимальной суммы по ОСАГО в 2022 году – реальный вариант. Размер выплаты зависит от того, как и кто получил повреждения при аварийной ситуации на дороге.

Важно иметь предоставление о собственных правах и правильно действовать. Следует максимально серьезно относиться к каждому этапу общения со страховой фирмой. Внимательно собирать нужный пакет документов, в том числе и доказательную базу. Это позволит в случае возникновения проблем не растеряться, а обратиться за помощью в суд.

Как работает страхование пластиковой карты

Страховка защитит клиента, если он потеряет карту или с нее незаконно спишут деньги. Страховая возместит клиенту похищенное и перевыпустит карту бесплатно. Однако прежде чем заключить договор страхования, необходимо внимательно прочитать его условия: какие случаи являются страховыми и какая компенсация положена при их наступлении.

От каких рисков защищает страховка

В основном страховые полисы компенсируют потерю денег на карте, если:

- ее потеряли или украли;

- ее данные украли с помощью технических устройств или через фишинговые сайты;

- грабители отобрали деньги у владельца карты после того, как он снял их в банкомате.

Все страховые случаи подробно описывают в самом договоре или приложении к нему. Поэтому прежде чем подписывать договор, важно изучить все ситуации.

Когда в выплате по страховке откажут

Уважительная причина для отказа – вы нарушили договор страхования: не соблюдали правила безопасности использования карты, указанные в вашем договоре. Например, вы сами назвали мошенникам ПИН-код от своей карты или вовсе хранили его вместе с картой в своем бумажнике.

Ни один страховой полис не возмещает случаи, когда вы самостоятельно переводите деньги мошенникам или сообщаете им код для подтверждения операции.

В страховом договоре всегда прописывают обязательные дополнительные условия для компенсации. Необходимо:

- Оперативно сообщить в банк о краже. Точный срок может составлять от нескольких часов до пары дней. В это же время необходимо оспорить проводимую операцию по карте, чтобы банк начал внутреннее расследование. Одновременно необходимо написать заявление в полицию.

- Срочно заблокировать карту в течение суток после хищения средств. Иначе страховая имеет право отказать в компенсации.

- Подготовить документы: постановление о возбуждении уголовного дела или отказ в этом, итоги внутреннего расследования банка. Если банк возместит вам потери самостоятельно, то страховая повторно этого делать не будет.

Так, возврат денег по страховке может занять месяцы. Если страховая компания отказывает в компенсации, необходимо обратиться к финансовому омбудсмену или в суд (если претензия выше полумиллиона рублей).

Если соблюдать все правила, все деньги по страховке точно вернут?

Стоимость страхового полиса зависит от суммы максимальной компенсации и количества страховых случаев. Итоговая сумма страховки может доходить до семи тысяч рублей.

Стоит ли страховать банковскую карту?

Часто защиту карт предлагают банки, которые сотрудничают со страховыми компаниями. Однако в некоторых ситуациях банк и без страховой компании обязан возмещать потери. Для этого клиент должен выполнить определенные условия:

- Вы оповестили банк о краже денег с карты в течение суток, как только получили уведомление по карте. Если банк вас не оповестил и вы обнаружили списание с карты сами, то вы можете потребовать компенсацию позже – в течение суток с момента, когда обнаружили подозрительную операцию по карте.

- Вы соблюдали правила безопасности при использовании карточки. Например, не писали пароль от нее на самой карте, не хранили его в своем бумажнике, не выкладывали фото кредитки в соцсетях, не сообщали ее данные посторонним лицам.

Если выяснится, что вы как-то нарушили такие правила. то банк деньги вам не вернет. Однако и страховая компания в такой ситуации возвращать их тоже не будет.

Если вы осторожно пользуетесь своей картой, то страховать ее не имеет смысла. А вот в случае, когда вы опасаетесь грабителей и часто снимаете деньги с карты, застраховать ее будет полезно. Поскольку банки не возмещают деньги в случае грабежа. Если вы часто совершаете покупки в интернете, вам тоже стоит задуматься о страховке, если она покрывает все возможные случаи кибермошенничества.

Если банк навязал вам полис, но вы передумали, вы можете отказаться от него в течение двух недель, написав соответствующее заявление в страховую компанию.

Независимо от того оформите вы страховку или нет, всегда держите данные карты в тайне, заучите ее ПИН-код наизусть. Подключите уведомления к вашей карте, чтобы всегда быть в курсе операций по ней.

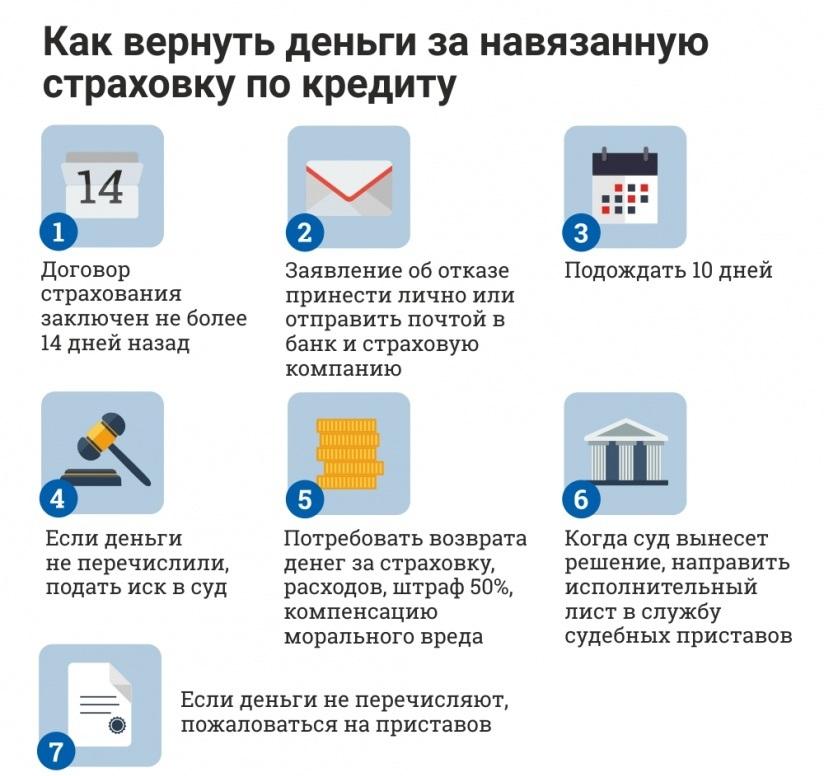

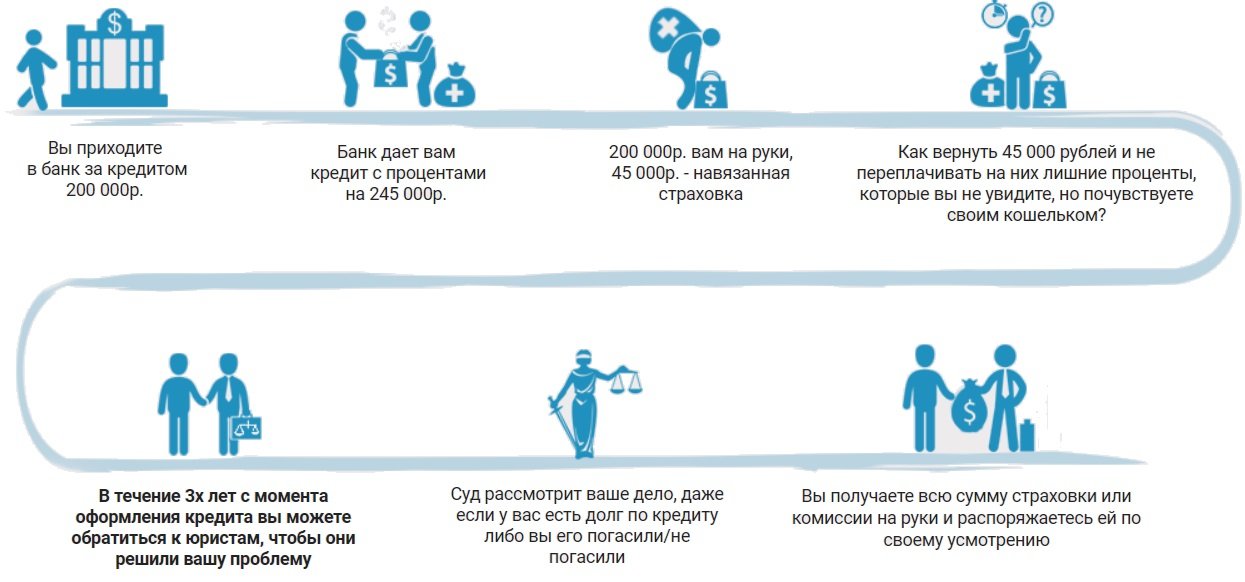

При оформлении потребительских кредитов заемщикам нередко приходится заключать договоры страхования жизни и здоровья. Это увеличивает размер займа и переплаты, либо повышает величину ежемесячных платежей.

Какие важные моменты необходимо учитывать при возврате:

- Подача заявления на возврат допускается, если оформлялось добровольное страхование жизни и здоровья. Также данное правило распространяется на ДМС, страховку от болезней, безработицы и несчастных случаев.

- Если оформлялась ипотека, вернуть средства не получится: обязательство по страхованию недвижимости возлагается на заемщика на законодательном уровне.

Согласно ст. 958 ГК РФ, договор страхования можно расторгнуть досрочно, если на момент расторжения вероятность наступления страхового случая отпала.

Важно! При приобретении КАСКО при автокредитовании или дополнительного страхования жизни при ипотеке кредитор может предусмотреть условие, согласно которому в случае отказа клиента от страхования повысятся ставки по кредиту.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Исключение составляет досрочное погашение кредита: в этом случае компания руководствуется нормами действующего законодательства и по заявлению возвращает часть премии. Она рассчитывается пропорционально количеству дней использования страховки.

Как говорилось ранее, платежи по страховке могут перечисляться единовременно или разовыми частями, включенными в общую сумму обязательных взносов по кредиту.

Если же стоимость страховки включается в ежемесячные платежи и разбивается на равные части, при закрытии кредита они перестают перечисляться. Вернуть уплаченные деньги на основании неиспользования страховки не получится.

Досрочное погашение долговых обязательств позволяет гражданам вернуть часть перечисленных ранее денег в качестве премии. Значение имеет и способ оплаты страховки:

- Единовременным платежом. Деньги включаются в общую сумму займа и перечисляются страховщику. Это увеличивает сумму переплаты для заемщика, но дает ему возможность вернуть часть средств в случае досрочного погашения займа.

- Ежемесячными платежами, входящими в тело обязательных взносов в счет погашения долга. В таком случае сумма страховки делится на 12 частей (предстоящий год). При закрытии кредита выплаты просто прекращаются, а вернуть деньги за прошедший период не получится.

Перед обращением за возвратом следует внимательно изучить условия договора. Если сумма по страхованию перечисляется СК единовременно, а не равными платежами каждый месяц, деньги могут быть возвращены.

В качестве исключения присутствует случай уплаты компенсации по страховому случаю. Если застрахованное лицо получало от СК выплаты, вернуть средства не удастся.

Дальнейшие действия по возврату премии выглядят так:

-

Клиент самостоятельно заполняет заявление, собирает документы.

- Пакет документации предоставляется в банк. Для оформления страховок страховщики заключают с финансовыми учреждениями агентские договоры, следовательно, заявление о возврате должно подаваться только кредитору.

- Получить деньги. Согласно Указанию Центробанка №3854-У, средства должны быть перечислены на банковский счет клиента в течение 10 дней от даты получения заявления. Отсчет начинается со дня, следующего за днем его предоставления.

Важно! Если страховщик принимает отрицательное решение, это должно быть отражено в письменном виде. Официальный отказ направляется по адресу регистрации клиента с указанием конкретных причин.

Впоследствии письменный отказ может понадобиться для судебных разбирательств.

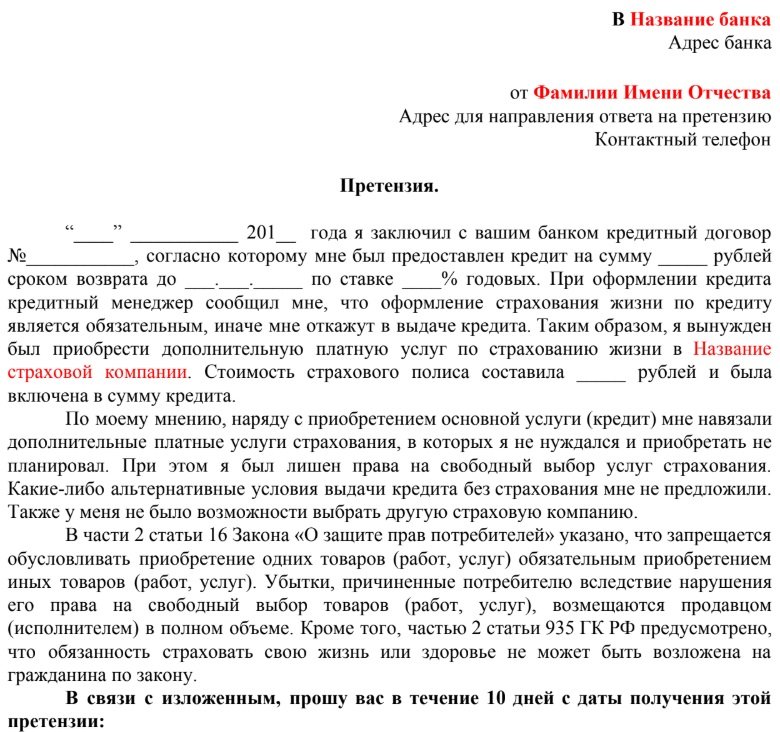

Какая информация понадобится при заполнении:

- дата, номер и место заключения договора, наименование СК;

- Ф.И.О., дата рождения, паспортные данные застрахованного лица;

- номер телефона, адрес проживания заявителя;

- прошение о прекращении договора страхования с указанием конкретной даты;

- реквизиты банковского счета для перечисления денежных средств;

- дата составления и подпись.

Снизу документа есть отрывная часть, на которой ставит отметки сотрудник банка при принятии. Ему необходимо проставить входящий номер и дату поступления, а также свои Ф.И.О. и подпись. Эта часть отдается заявителю.

Вместе с заявлением в финансовое учреждение предоставляется паспорт, договор страхования, справка о досрочном погашении кредита.

Граждане вправе самостоятельно выбирать способы предоставления документации. Важно учитывать, что, если договор составлялся непосредственно в СК, то и обращаться следует напрямую к страховщику. В остальных случаях документы представляются в банк.

Личное посещение банковского офиса – самый затратный по времени вариант. Однако он гарантирует своевременное получение СК документации для возврата. Чтобы подать заявление, достаточно обратиться в финансовое учреждение, в котором оформлялся заем.

Если договор заключался напрямую в офисе СК, следует обращаться туда же. Адрес можно узнать с помощью информационных порталов или на официальном сайте страховщика.

При отправлении заказного письма для страховщиков действуют все те же сроки перечисления денежных средств гражданам – 10 дней. Однако следует учитывать сроки доставки: отчисление сроков для СК начинается только после получения заявления.

Отправка документации через Почту России существенно увеличивает время получения выплат: в установленные законодательством 10 дней доставка не входит. Таким образом, процедура может занять от 112 до 20 суток.

Важно! Вместе с заявлением почтой отправляется в виде ксерокопий остальная документация, как и при личном обращении.

Самостоятельно добиться справедливости проблематично, ведь здесь требуется идеальное знание правовых норм. Чтобы в этом убедиться, достаточно ознакомиться с поверхностным процессом разбирательств:

- Истец составляет иск самостоятельно. Помощь в оформлении документов в обязанности сотрудников суда не входит. От грамотно оформленных исковых требований немало зависит исход дела.

- Иск с прилагаемой документацией направляется в районный суд по месту регистрации ответчика – страховой компании.

- Получив документы, судья принимает их к производству в течение 5 дней, о чем выносит соответствующее определение. Ответчик получает копию определения о назначении предварительных разбирательств, а также копию иска.

- Назначается предварительное слушание, в ходе которого судья выясняет обстоятельства дела, запрашивает дополнительную документацию.

- Начинаются основные разбирательства. После прения сторон выносится судебное решение.

- Решение суда обретает законную силу по истечении 1 месяца от даты вынесения. Это время дается истцу и ответчику для апелляционного обжалования. По результатам истцу выдается исполнительный лист: он предъявляется в ФССП по месту нахождения ответчика.

В суд предоставляется заявление, паспорт, договор страхования, чеки о перечислении страховой премии. При необходимости может запрашиваться дополнительная документация.

Общая продолжительность разбирательств составляет 2 месяца. Срок может затянуться, если представитель ответчика заявит ходатайство о переносе заседания по уважительным причинам, либо судья сам примет такое решение при отсутствии одной из сторон.

Если оплата страховки включается в кредит, это существенно увеличивает его размер и общую величину переплаты по процентам. Для возврата средств необходимо учитывать несколько нюансов:

Ключевые условия всегда содержатся в самих договорах. Они составляются опытными юристами, поэтому вероятность успешных разбирательств в суде со страховщиками ничтожно мала и требует участия квалифицированного специалиста.

Срок расторжения договора страхования устанавливается Центробанком. Согласно Указанию ЦБ РФ, действие документа должно быть прекращено в дату поступления соответствующего заявления от застрахованного лица.

Порядок действий при отказе зависит от причины. Если заявителем представлен неполный пакет документации, достаточно донести недостающие справки в установленные сроки.

При неправомерном отказе можно обратиться в суд или подать жалобу в Роспотребнадзор, если действия страховщика нарушают права потребителя.

Если отрицательный ответ ничем не мотивирован и нарушает права клиента, оспаривание отказа производится в судебном порядке. Альтернативный вариант – обращение в Роспотребнадзор. Это актуально при навязывании страховки и нарушении прав потребителя.

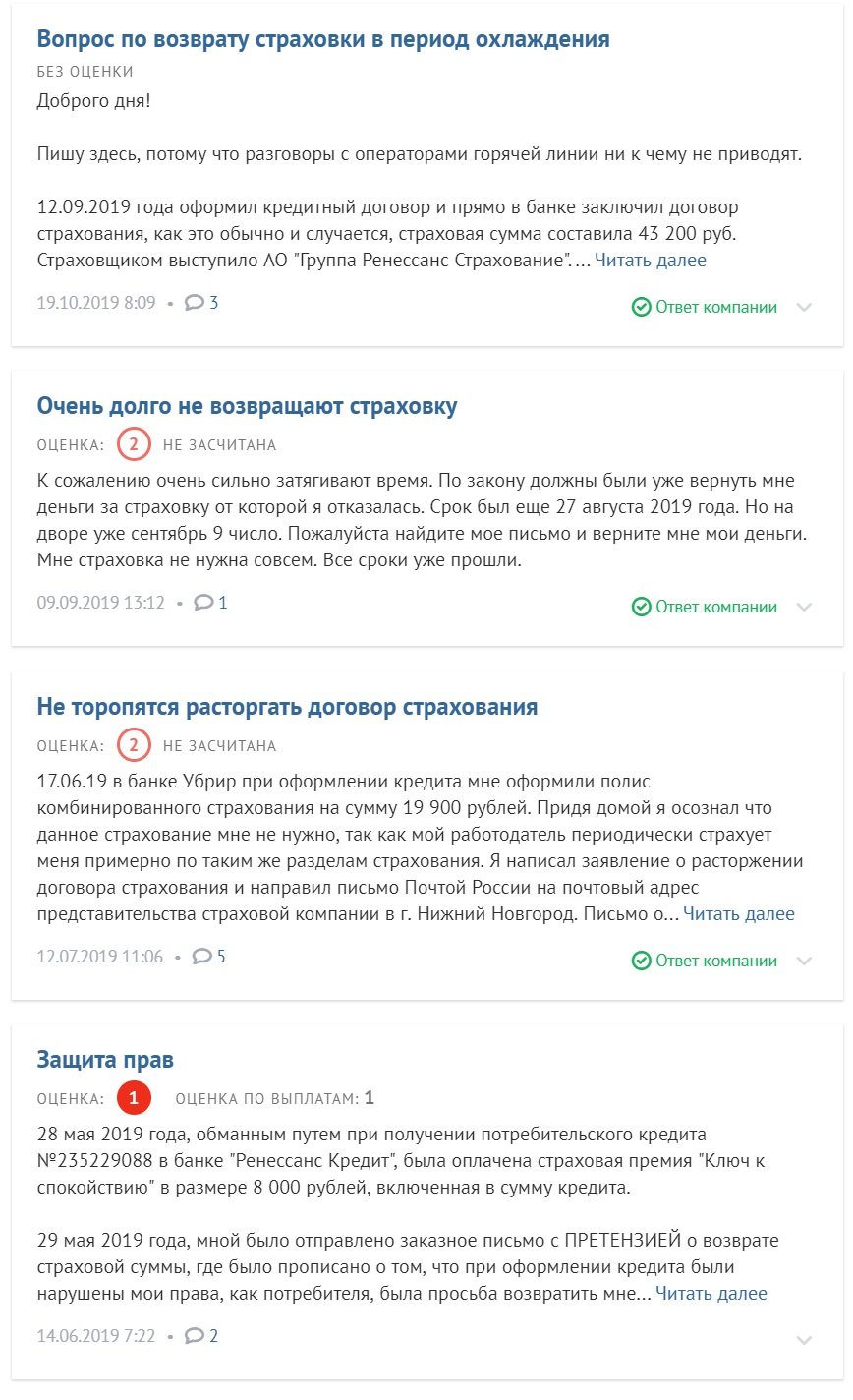

Некоторые граждане жалуются о снижении сумм к уплате без объяснений. Например – один из реальных отзывов:

Мной было отправлено заявление с просьбой перечислить деньги. В ответ пришло письмо на почту, согласно которому с меня было удержано 98% за непонятные расходы. Таким образом, выплатили на счет вместо 50 000 только 992 руб.

Сотрудники Роспотребнадзора были удивлены такой наглостью СК и сказали, что доказать свою правоту практически невозможно, но все же взялись за дело и даже представляли мои интересы в суде.

Суд после всех стрессовых разбирательств я выиграла, направила исполнительный лист в ФССП в Москву по месту регистрации ответчика. Делу долгое время не давали хода, по истечении 2 месяцев я подала жалобу на сайте ФССП.

Получение уплаченной премии по страховке – сложный и длительный процесс, требующий отличной правовой подготовки. В большинстве случаев взыскание производится в судебном порядке, средства редко удается вернуть самостоятельно.

При оформлении потребительских кредитов заемщикам нередко приходится заключать договоры страхования жизни и здоровья. Это увеличивает размер займа и переплаты, либо повышает величину ежемесячных платежей.

Какие важные моменты необходимо учитывать при возврате:

- Подача заявления на возврат допускается, если оформлялось добровольное страхование жизни и здоровья. Также данное правило распространяется на ДМС, страховку от болезней, безработицы и несчастных случаев.

- Если оформлялась ипотека, вернуть средства не получится: обязательство по страхованию недвижимости возлагается на заемщика на законодательном уровне.

Согласно ст. 958 ГК РФ, договор страхования можно расторгнуть досрочно, если на момент расторжения вероятность наступления страхового случая отпала.

Важно! При приобретении КАСКО при автокредитовании или дополнительного страхования жизни при ипотеке кредитор может предусмотреть условие, согласно которому в случае отказа клиента от страхования повысятся ставки по кредиту.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Исключение составляет досрочное погашение кредита: в этом случае компания руководствуется нормами действующего законодательства и по заявлению возвращает часть премии. Она рассчитывается пропорционально количеству дней использования страховки.

Как говорилось ранее, платежи по страховке могут перечисляться единовременно или разовыми частями, включенными в общую сумму обязательных взносов по кредиту.

Если же стоимость страховки включается в ежемесячные платежи и разбивается на равные части, при закрытии кредита они перестают перечисляться. Вернуть уплаченные деньги на основании неиспользования страховки не получится.

Досрочное погашение долговых обязательств позволяет гражданам вернуть часть перечисленных ранее денег в качестве премии. Значение имеет и способ оплаты страховки:

- Единовременным платежом. Деньги включаются в общую сумму займа и перечисляются страховщику. Это увеличивает сумму переплаты для заемщика, но дает ему возможность вернуть часть средств в случае досрочного погашения займа.

- Ежемесячными платежами, входящими в тело обязательных взносов в счет погашения долга. В таком случае сумма страховки делится на 12 частей (предстоящий год). При закрытии кредита выплаты просто прекращаются, а вернуть деньги за прошедший период не получится.

Перед обращением за возвратом следует внимательно изучить условия договора. Если сумма по страхованию перечисляется СК единовременно, а не равными платежами каждый месяц, деньги могут быть возвращены.

В качестве исключения присутствует случай уплаты компенсации по страховому случаю. Если застрахованное лицо получало от СК выплаты, вернуть средства не удастся.

Дальнейшие действия по возврату премии выглядят так:

-

Клиент самостоятельно заполняет заявление, собирает документы.

- Пакет документации предоставляется в банк. Для оформления страховок страховщики заключают с финансовыми учреждениями агентские договоры, следовательно, заявление о возврате должно подаваться только кредитору.

- Получить деньги. Согласно Указанию Центробанка №3854-У, средства должны быть перечислены на банковский счет клиента в течение 10 дней от даты получения заявления. Отсчет начинается со дня, следующего за днем его предоставления.

Важно! Если страховщик принимает отрицательное решение, это должно быть отражено в письменном виде. Официальный отказ направляется по адресу регистрации клиента с указанием конкретных причин.

Впоследствии письменный отказ может понадобиться для судебных разбирательств.

Какая информация понадобится при заполнении:

- дата, номер и место заключения договора, наименование СК;

- Ф.И.О., дата рождения, паспортные данные застрахованного лица;

- номер телефона, адрес проживания заявителя;

- прошение о прекращении договора страхования с указанием конкретной даты;

- реквизиты банковского счета для перечисления денежных средств;

- дата составления и подпись.

Снизу документа есть отрывная часть, на которой ставит отметки сотрудник банка при принятии. Ему необходимо проставить входящий номер и дату поступления, а также свои Ф.И.О. и подпись. Эта часть отдается заявителю.

Вместе с заявлением в финансовое учреждение предоставляется паспорт, договор страхования, справка о досрочном погашении кредита.

Граждане вправе самостоятельно выбирать способы предоставления документации. Важно учитывать, что, если договор составлялся непосредственно в СК, то и обращаться следует напрямую к страховщику. В остальных случаях документы представляются в банк.

Личное посещение банковского офиса – самый затратный по времени вариант. Однако он гарантирует своевременное получение СК документации для возврата. Чтобы подать заявление, достаточно обратиться в финансовое учреждение, в котором оформлялся заем.

Если договор заключался напрямую в офисе СК, следует обращаться туда же. Адрес можно узнать с помощью информационных порталов или на официальном сайте страховщика.

При отправлении заказного письма для страховщиков действуют все те же сроки перечисления денежных средств гражданам – 10 дней. Однако следует учитывать сроки доставки: отчисление сроков для СК начинается только после получения заявления.

Отправка документации через Почту России существенно увеличивает время получения выплат: в установленные законодательством 10 дней доставка не входит. Таким образом, процедура может занять от 112 до 20 суток.

Важно! Вместе с заявлением почтой отправляется в виде ксерокопий остальная документация, как и при личном обращении.

Самостоятельно добиться справедливости проблематично, ведь здесь требуется идеальное знание правовых норм. Чтобы в этом убедиться, достаточно ознакомиться с поверхностным процессом разбирательств:

- Истец составляет иск самостоятельно. Помощь в оформлении документов в обязанности сотрудников суда не входит. От грамотно оформленных исковых требований немало зависит исход дела.

- Иск с прилагаемой документацией направляется в районный суд по месту регистрации ответчика – страховой компании.

- Получив документы, судья принимает их к производству в течение 5 дней, о чем выносит соответствующее определение. Ответчик получает копию определения о назначении предварительных разбирательств, а также копию иска.

- Назначается предварительное слушание, в ходе которого судья выясняет обстоятельства дела, запрашивает дополнительную документацию.

- Начинаются основные разбирательства. После прения сторон выносится судебное решение.

- Решение суда обретает законную силу по истечении 1 месяца от даты вынесения. Это время дается истцу и ответчику для апелляционного обжалования. По результатам истцу выдается исполнительный лист: он предъявляется в ФССП по месту нахождения ответчика.

В суд предоставляется заявление, паспорт, договор страхования, чеки о перечислении страховой премии. При необходимости может запрашиваться дополнительная документация.

Общая продолжительность разбирательств составляет 2 месяца. Срок может затянуться, если представитель ответчика заявит ходатайство о переносе заседания по уважительным причинам, либо судья сам примет такое решение при отсутствии одной из сторон.

Если оплата страховки включается в кредит, это существенно увеличивает его размер и общую величину переплаты по процентам. Для возврата средств необходимо учитывать несколько нюансов:

Ключевые условия всегда содержатся в самих договорах. Они составляются опытными юристами, поэтому вероятность успешных разбирательств в суде со страховщиками ничтожно мала и требует участия квалифицированного специалиста.

Срок расторжения договора страхования устанавливается Центробанком. Согласно Указанию ЦБ РФ, действие документа должно быть прекращено в дату поступления соответствующего заявления от застрахованного лица.

Порядок действий при отказе зависит от причины. Если заявителем представлен неполный пакет документации, достаточно донести недостающие справки в установленные сроки.

При неправомерном отказе можно обратиться в суд или подать жалобу в Роспотребнадзор, если действия страховщика нарушают права потребителя.

Если отрицательный ответ ничем не мотивирован и нарушает права клиента, оспаривание отказа производится в судебном порядке. Альтернативный вариант – обращение в Роспотребнадзор. Это актуально при навязывании страховки и нарушении прав потребителя.

Некоторые граждане жалуются о снижении сумм к уплате без объяснений. Например – один из реальных отзывов:

Мной было отправлено заявление с просьбой перечислить деньги. В ответ пришло письмо на почту, согласно которому с меня было удержано 98% за непонятные расходы. Таким образом, выплатили на счет вместо 50 000 только 992 руб.

Сотрудники Роспотребнадзора были удивлены такой наглостью СК и сказали, что доказать свою правоту практически невозможно, но все же взялись за дело и даже представляли мои интересы в суде.

Суд после всех стрессовых разбирательств я выиграла, направила исполнительный лист в ФССП в Москву по месту регистрации ответчика. Делу долгое время не давали хода, по истечении 2 месяцев я подала жалобу на сайте ФССП.

Получение уплаченной премии по страховке – сложный и длительный процесс, требующий отличной правовой подготовки. В большинстве случаев взыскание производится в судебном порядке, средства редко удается вернуть самостоятельно.

Читайте также: