Как внести изменения в декларацию енвд

Обновлено: 04.07.2024

Единый налог на вмененный доход — один из самых востребованных налоговых режимов. Популярность ЕНВД связана с тем, что размер налога здесь не зависит от реально полученных доходов. Вмененка вводилась в качестве временной меры поддержки, и власти решили, что необходимости в ней больше нет. В 2021 году она будет отменена, но пока еще действует в большинстве регионов. Сейчас подходит к концу период, за который должна быть подана очередная декларация ЕНВД — 1 квартал 2020 года. А значит, пора разобраться, как заполнить этот отчет.

Как рассчитать ЕНВД

Пред заполнением декларации разберем параметры, которые для этого понадобятся. Пусть условный ИП Николаев Н. Н. из Тамбова владеет ветеринарной клиникой в своем городе. В ней 6 сотрудников, средняя зарплата — 30 000 рублей. За работников ИП ежемесячно платит страховые взносы в сумме 30% от фонда заработной платы. Кроме того, предприниматель перечисляет взносы на собственное страхование — за весь 2020 год это 40 874 рубля. За первый квартал ИП Николаев заплатил за себя четвертую часть всех полагающихся за год взносов — 10 219 рублей.

- физический показатель (ФП), зависящий от вида бизнеса, например, площадь магазина / число сотрудников автосервиса / количество автомобилей, осуществляющих перевозку (статья 346.29 НК РФ). Для ветеринарной деятельности это число работников с учетом предпринимателя, то есть в нашем примере 7.

- базовая доходность (БД), то есть сумма выручки, которую ежемесячно приносит единица физического показателя (также прописана в статье 346.29 НК РФ). Например, доходность 1 кв. метра площади магазина, одного транспортного средства. Для нашего примера это доходность одного сотрудника, а именно 7 500 рублей на человека, включая предпринимателя;

- коэффициент-дефлятор K1, который устанавливает Минэкономразвития каждый год. Он отражает уровень инфляции. В соответствии с приказом от 10.12.2019 № 793 , в 2020 году K1 равен 2,005;

- понижающий коэффициент K2. Устанавливают его органы местной власти для поддержки тех или иных направлений деятельности. В примере он равен 0,8 — так прописано в решении Тамбовской городской думы от 09.11.2005 № 75;

- ставка ЕНВД — 15%. Она применяется по умолчанию. Муниципальные власти вправе снизить ее до 7,5%, но это редкое явление.

На основе этих данных считается налоговая база за каждый месяц квартала по формуле: ФП х БД х K1 х K2. Затем результаты расчета за все 3 месяца суммируются. Для исчисления налога получившееся значение надо умножить на ставку.

Закон позволяет предпринимателям-работодателям уменьшать ЕНВД на сумму страховых отчислений за себя и за работников, но максимум на 50%. Исходя из условий примера, в 1 квартале ИП Николаев заплатил:

- за работников: 30 000 х 6 х 30% х 3= 162 000 рублей;

- за себя 10 219 рублей.

Общая сумма отчислений — 172 219 рублей. Она вычитается из квартальной суммы налога, но в пределах 1/2 его части.

Как внести данные в отчет

Титульный лист

Построчное заполнение титульного листа отражено в Таблице 1. Часть данных берется из приложений к приказу, которым утверждена декларация.

Также на первом листе нужно заполнить блок подтверждения достоверности данных. Если ИП подписывает декларацию сам, то ставит код 1, дату и подпись. Прочие поля прочеркиваются. Если подпись ставится по доверенности, то указывается код 2, а в последних строках отражаются ее реквизиты. Кроме того, в блоке нужно отразить:

Раздел 2

Построчное заполнение этого раздела — в Таблице 2.

Таблица 2. Заполнение раздела 2 отчета

| Строка | Что отражать | ||

|---|---|---|---|

| 10 | Код вида деятельности (Приложение № 5) — 02 | ||

| 20 | Адрес места ведения деятельности (код региона — из Приложения № 6) | ||

| 30 | ОКТМО | ||

| 40 | Базовая доходность — 7 500 | ||

| 50 | K1 – 2,005 | ||

| 60 | K2 – 0,8 | ||

| 070-090 | Графа 2 | Графа 3 | Графа 4 |

| Физический показатель — 7* | Прочерк (ИП отработал весь период) | База за месяц: 7 500 х 7 х 2,005 х 0,8 = 84 210 | |

| 100 | Налоговая база за квартал: 84 210 + 84 210 + 84 210 = 252 630 | ||

| 105 | Ставка налога 15% | ||

| 110 | Сумма ЕНВД: 252 630 х 15% = 37 895 (с учетом округления) | ||

Раздел 3

Здесь определяется окончательная сумма ЕНВД к уплате с учетом вычета страховых взносов. Сумма отчислений — 172 219 рублей — вычитается из налога. При этом сумма налога — 37 895 рублей — может быть уменьшена только на 50%, то есть до 18 948 рублей (округляем до целого рубля). Поэтому к вычету можно принять лишь 18 947 рублей из суммы уплаченных взносов.

Заполняется раздел 3 так:

- строка 005 — код 1, так как у ИП есть работники;

- строка 010 — ЕНВД до вычета взносов (строка 110 раздела 2) — 37 895;

- строка 020 — сумма страховых взносов к вычету — 18 947;

- строка 030 — сумма собственных страховых взносов — 10 219;

- строка 040 — прочерк, поскольку кассовый вычет больше не актуален;

- строка 050 — сумма ЕНВД к уплате — 18 948.

Раздел 4

Раздел 1

Это итоговый раздел, в котором заполняются всего 2 строки:

Итак, декларация по ЕНВД за 1 квартал 2020 года заполнена. Остается лишь внимательно все проверить, а также поставить дату и подпись в двух местах — на первом листе и внизу раздела 1.

Готовый отчет сдается в ИФНС, в которой ИП стоит на учете как плательщик ЕНВД. Способ выбирается на усмотрение ИП — лично, с представителем, через интернет (нужна электронная подпись) или по почте. Крайний срок сдачи — 20 апреля. Налог же нужно уплатить до 27 апреля включительно — дата переносится из-за выходных.

Налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога (п. 1 ст. 80 НК РФ).

Декларация по ЕНВД представляется по форме, утвержденной приказом ФНС России от 04.07.2014 N ММВ-7-3/353@.

Внимание

С 2018 года предприниматели - плательщики ЕНВД получили возможность уменьшить сумму единого налога на сумму расходов по приобретению контрольно-кассовой техники. Налоговый вычет составляет до 18 тысяч рублей на каждый экземпляр кассы.

В письме ФНС России от 20.02.2018 N СД-4-3/3375@ разъяснено, что действующая форма декларации по ЕНВД и порядок ее заполнения не предусматривают возможности отражения в декларации уменьшения суммы ЕНВД на расходы по приобретению ККТ. ФНС сообщает, что проект формы декларации по ЕНВД размещен для публичного обсуждения на федеральном портале проектов НПА.

До внесения изменений в форму налогоплательщикам рекомендуется после уменьшения единого налога на сумму страховых взносов в общей сумме ЕНВД, подлежащей уплате в бюджет за налоговый период, по строке 040 Раздела 3 учитывать сумму расходов на приобретение ККТ. При этом общая сумма ЕНВД, подлежащая уплате в бюджет за налоговый период, по строке 040 Раздела 3 декларации не может принимать отрицательное значение.

Одновременно с декларацией налогоплательщикам целесообразно направлять в налоговый орган пояснительную записку с обязательным указанием в ней реквизитов по каждому экземпляру ККТ:

- наименование модели ККТ;

- заводской номер модели ККТ;

- регистрационный номер ККТ, присвоенный налоговым органом;

- дата регистрации ККТ в налоговом органе;

- сумма расходов по приобретению экземпляра ККТ, уменьшающая ЕНВД (не более 18 000 рублей);

- общая сумма расходов по приобретению ККТ, уменьшающая общую сумму ЕНВД, подлежащую уплате в бюджет за налоговый период.

Приведена рекомендованная форма пояснительной записки.

В соответствии с п. 3 ст. 80 НК РФ, п. 3 ст. 346.32 НК РФ налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы по месту постановки на учет организации или ИП в качестве налогоплательщика ЕНВД не позднее 20-го числа первого месяца следующего налогового периода. Согласно ст. 346.30 НК РФ налоговым периодом по единому налогу признается квартал. Таким образом, налогоплательщик, применяющий ЕНВД, должен представлять в налоговый орган декларации по ЕНВД не позднее 20 апреля, 20 июля, 20 октября и 20 января. Срок представления декларации, приходящийся на выходной (нерабочий) или праздничный день, переносится на первый рабочий день после выходного или праздничного дня (п. 7 ст. 6.1 НК РФ).

В силу п. 11 ст. 346.29 НК РФ значения корректирующего коэффициента К2 округляются до третьего знака после запятой, значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях, значения стоимостных показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек и более округляются до полного рубля (целой единицы). См. также постановление ФАС Восточно-Сибирского округа от 23.09.2013 N Ф02-4325/13.

По общему правилу декларация представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, которые в соответствии с НК РФ должны прилагаться к налоговой декларации (п. 3 ст. 80 НК РФ).

Лица, которые обязаны сдавать декларацию в электронном виде, перечислены в п. 3 ст. 80 НК РФ. В частности, к ним относятся налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает указанный предел, а также налогоплательщики, для которых такая обязанность предусмотрена НК РФ применительно к конкретному налогу. Однако налогоплательщики, средняя численность работников которых за налоговый период превышает 100 человек, не вправе применять ЕНВД (пп. 1 п. 2.2 ст. 346.26 НК РФ). Кроме того, главой 26.3 НК РФ обязательность электронного декларирования ЕНВД прямо не предусмотрена. Это означает, что сдача декларации в электронном виде для плательщиков ЕНВД является правом, а не обязанностью.

Налоговая декларация может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика (п. 4 ст. 80 НК РФ). В зависимости от способа подачи декларации по ЕНВД день представления отчетности определяется по-разному (п. 4 ст. 80 НК РФ). Днем представления декларации в налоговый орган считается:

- дата получения в налоговом органе при ее представлении лично или через представителя;

- дата отправки почтового отправления с описью вложения при ее отправке по почте;

- дата отправки по телекоммуникационным каналам или через личный кабинет налогоплательщика. При получении декларации по телекоммуникационным каналам связи или через личный кабинет налогоплательщика налоговый орган обязан передать налогоплательщику квитанцию о её приеме в электронном виде.

Заполнение декларации по ЕНВД при наличии обособленных подразделений

При заполнении налоговой декларации по ЕНВД российской организацией указываются ИНН, а также КПП который присвоен организации как налогоплательщику ЕНВД тем налоговым органом, в который представляется Декларация (пп. 1 п. 3.2 Порядка). Для российской организации указываются: ИНН и КПП по месту постановки на учет в качестве налогоплательщика ЕНВД (с кодом причины постановки на учет "35" (постановка на учет в качестве налогоплательщика ЕНВД) в 5-6 позиции КПП) - согласно Уведомлению о постановке на учет организации - налогоплательщика ЕНВД.

В соответствии с п. 5.1. Порядка Раздел 2 налоговой декларации по ЕНВД заполняется налогоплательщиком отдельно по каждому виду осуществляемой им предпринимательской деятельности, а при осуществлении им одного и того же вида деятельности в нескольких отдельно расположенных местах - отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду ОКТМО).

Примечание

Декларации, в том числе уточненные, сдаются по формам, действующим в тот период, за который подается декларация. См. хронологическую справку о периодах действия форм деклараций.

плательщиками этого налога. Причем вне зависимости от того, вели ли они в отчетном периоде деятельность или нет. Расскажем, как ее заполнить и подать.

В какую ИФНС отчитываться

Подавать отчет в большинстве случае нужно в ИФНС по месту ведения бизнеса, но есть и исключения. Это виды деятельности, при осуществлении которых невозможно определить конкретное место, а именно:

- автотранспортные услуги по перевозке грузов и пассажиров;

- развозная и разносная торговля в розницу;

- размещение рекламы на транспорте.

При осуществлении таких видов деятельности организации отчитываются по ЕНВД в ИФНС по месту нахождения, а ИП — по месту жительства.

Если у бизнесмена несколько точек и/или видов деятельности на ЕНВД, то декларация представляется по таким правилам:

- Один вид деятельности, несколько объектов:

- если все точки находятся в пределах одного муниципального образования (имеют один ОКТМО), то подается одна декларация по ЕНВД, в которой следует суммировать физические показатели всех точек;

- если точки в разных муниципальных образованиях, подается несколько деклараций (по количеству ОКТМО) в налоговый орган каждого из них без суммирования показателей.

- Несколько видов деятельности:

- если они осуществляются через один объект, то подается одна декларация, в которой заполняется столько листов Радела 2, сколько осуществляется видов деятельности (на каждый вид — отдельный лист);

- если деятельность ведется в разных муниципальных образованиях, то в ИФНС каждого образования подается отдельная декларация с нужным количеством листов Раздела 2 (по числу видов деятельности).

Важно понимать, что нулевой декларации по ЕНВД не бывает, поскольку сумма налога зависит от физических показателей (размера торговой площади, количества работников и других) и не связана с суммой полученного дохода.

Сроки подачи декларации ЕНВД

Отчетным периодом по ЕНВД является квартал. Декларация подается не позднее 20 числа месяца, следующего за окончанием каждого квартала. По общему правилу, если крайняя дата срока приходится на выходной, то его конец переносится на ближайший рабочий день. За IV квартал 2020 года необходимо отчитаться до 20 января 2021 года.

Форма декларации

Для отчетности за IV квартал 2020 года, применяется форма декларации, утвержденная приказом ФНС РФ от 26.06.2018 № ММВ-7-3/414. Этим же приказом утвержден порядок заполнения декларации (далее Порядок).

Способ представления

Подать декларацию по ЕНВД можно одним из трех способов:

- лично или через представителя;

- по почте ценным письмом с описью вложения;

- по ТКС через оператора электронного документооборота.

При личном обращении или при подаче через представителя декларация составляется в двух экземплярах: один — для ИФНС, второй (с пометкой налоговой о принятии) — для себя. Представитель должен иметь документ, подтверждающий его полномочия.

Декларацию целесообразно заполнять через специальные сервисы или программы, формирующие машиночитаемый код. В нем продублированы все данные из отчета. Это особенно актуально, если он подается при визите в ИФНС. В противном случае можно столкнуться с требованием приложить декларацию на цифровом или ином носителе.

Как заполнить декларацию по ЕНВД

Актуальная форма декларации состоит из титульного листа и трех разделов. Далее расскажем, как построчно заполнить каждый из них.

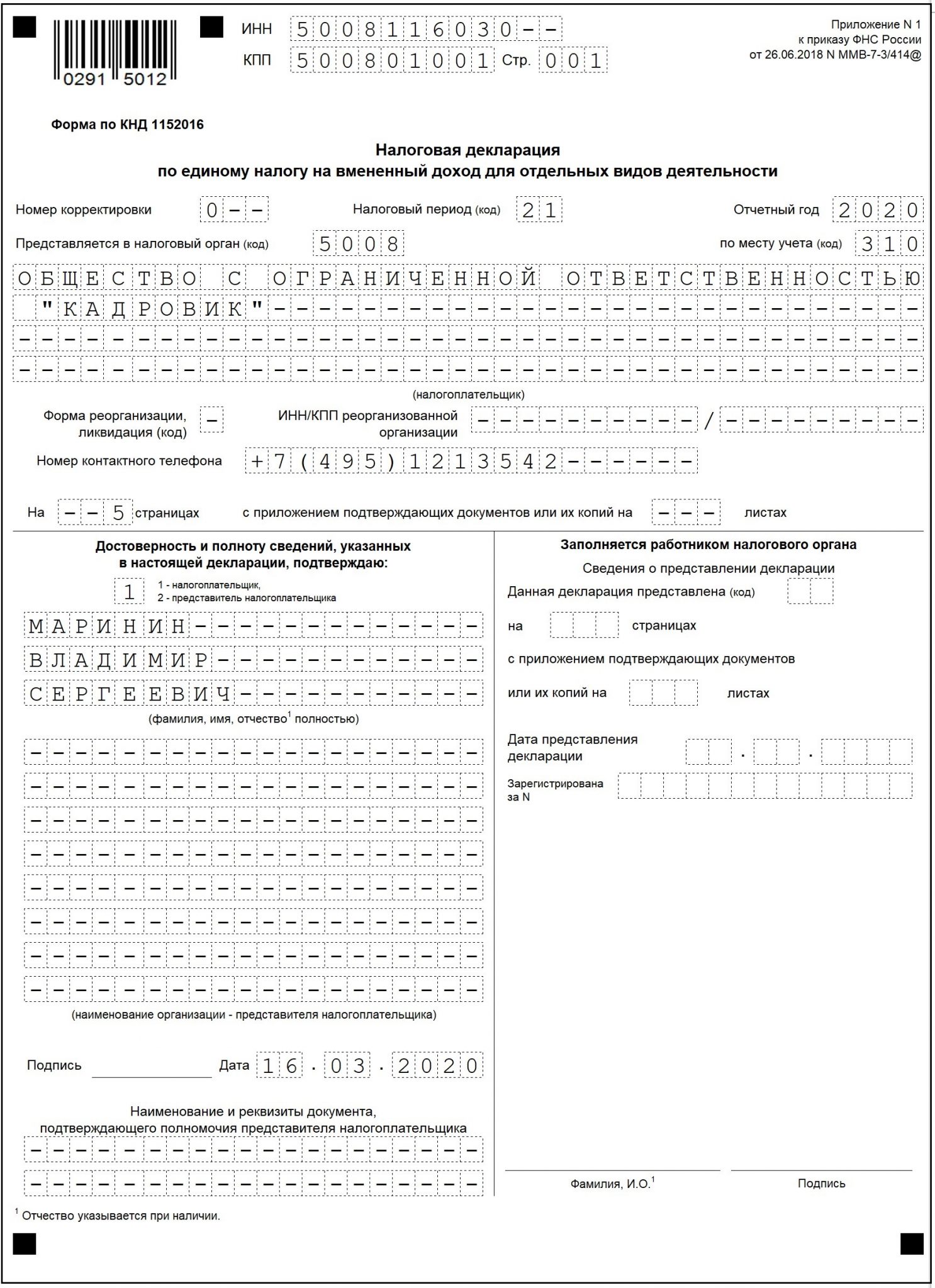

Титульный лист

В верхней части титульного листа указывается информация о налогоплательщике, налоговом органе и декларации:

ИНН — 10 цифр для организации, 12 — для ИП.

КПП — код, присвоенный ИФНС, в которую представляется отчет. ИП его не указывают.

Налоговый период — код из приложения № 1 к Порядку:

- 21 — I квартал;

- 22 — II квартал;

- 23 — III квартал;

- 24 — IV квартал;

- при реорганизации (ликвидации) организации:

- 51 — I квартал;

- 54 — II квартал;

- 55 — III квартал;

- 56 — IV квартал.

Отчетный год — 2020.

Код налогового органа: первые 2 цифры — код субъекта РФ, последние — номер налогового органа.

Код по месту нахождения (учета) из приложения № 3 к Порядку:

- 120 — По месту жительства индивидуального предпринимателя;

- 214 — По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 215 — По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 245 — По месту осуществления деятельности иностранной организации через постоянное представительство;

- 310 — По месту осуществления деятельности российской организации;

- 320 — По месту осуществления деятельности индивидуального предпринимателя;

- 331 — По месту осуществления деятельности иностранной организации через отделение иностранной организации.

Налогоплательщик: полное наименование компании, как оно указано в учредительных документах, либо фамилия, имя, отчество предпринимателя (каждое слово с новой строки).

Код вида экономической деятельности по ОКВЭД — его можно посмотреть в выписке из ЕГРЮЛ или ЕГРИП.

Сведения о реорганизации и ликвидации заполняются правопреемниками или ликвидированными организациями. Коды приводятся в приложении № 2 к Порядку.

Номер контактного телефона для связи с налогоплательщиком — указываются только цифры с кодом города без пробелов и иных символов.

В нижней части лицо, подписывающее декларацию, должно удостоверить полноту и подлинность отраженных в ней данных:

Подпись могут поставить такие лица:

- Индивидуальный предприниматель. ФИО дублировать не нужно, ставится подпись и дата.

- Руководитель организации. Указывается его ФИО, ставится подпись и дата.

- Представитель налогоплательщика — физическое лицо. Вписывается его ФИО, ставится дата и подпись, указывается документ, подтверждающий полномочия.

- Представитель налогоплательщика — юридическое лицо. Вписывается ФИО уполномоченного сотрудника, ставится дата и подпись, указывается документ, подтверждающий полномочия.

![Титульный лист декларации по ЕНВД]()

Титульный лист

Раздел 1

В этом разделе отражается результат:

Раздел состоит из нескольких блоков строк 010 и 020. Если налогоплательщик ведет деятельность в нескольких муниципальных образованиях в пределах одной ИФНС, то заполняет соответствующее количество блоков. Иначе заполняется только первый блок, в остальных ставятся прочерки.

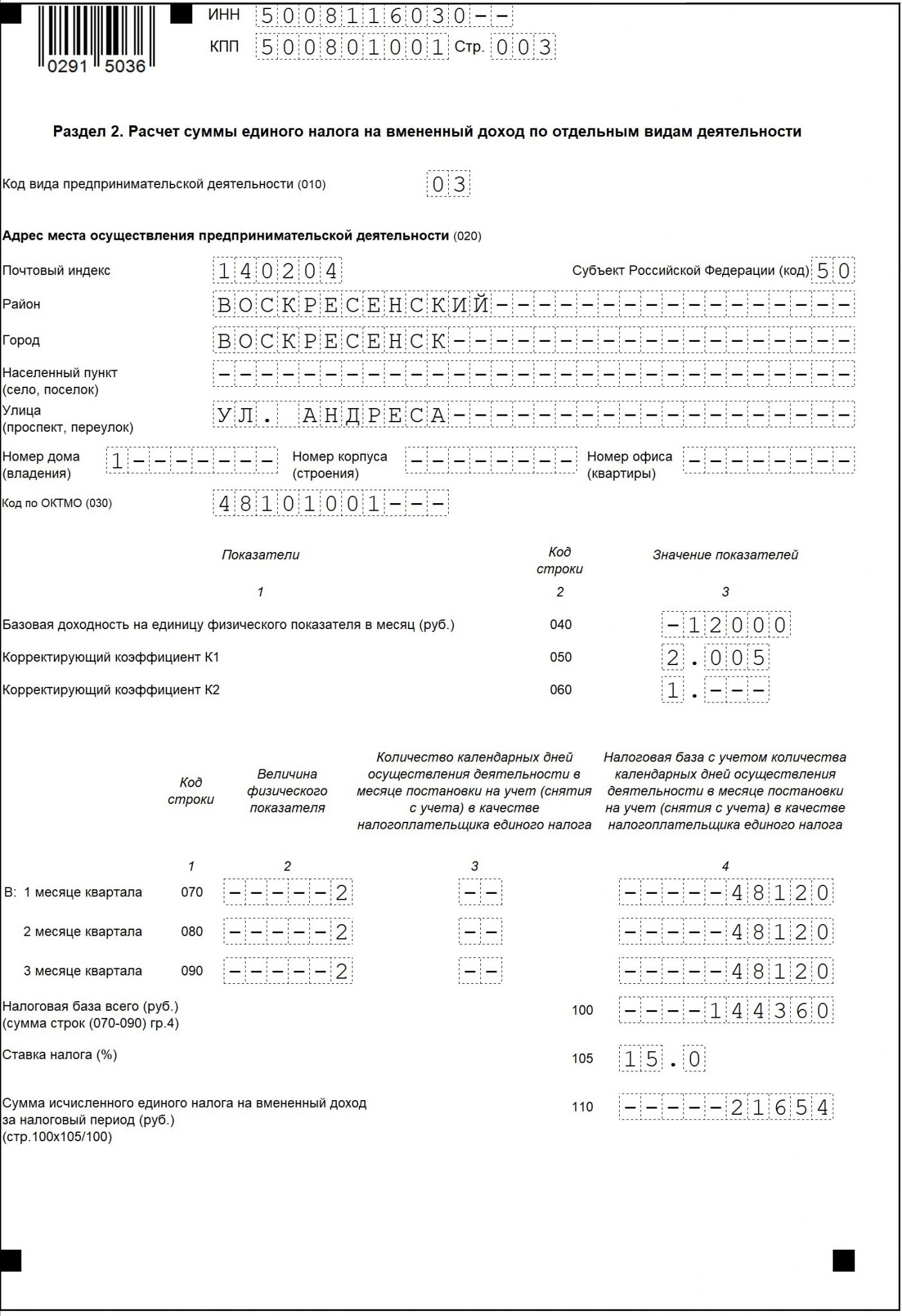

Раздел 2

Вслед за титульным листом целесообразно приступить к заполнению Раздела 2.

Раздел 1 необходимо заполнять в последнюю очередь, поскольку он содержит результаты расчёта, которые производятся в Разделах 2 и 3.

Если субъект занимается разной деятельностью, облагаемой ЕНВД, он должен заполнить несколько листов Раздела 2 по числу видов деятельности.

Раздел 2 заполняется следующим образом:

- Код вида предпринимательской деятельности. Здесь отражается код вида той деятельности, в отношении которой заполняется Раздел 2:

- Адрес места осуществления предпринимательской деятельности. Указывается полный адрес, включая код региона из Приложения № 6 к Порядку. Пример заполнения приведен на следующем изображении.

- Код по ОКТМО. ОКТМО места, в котором осуществляется деятельность.

- Строка 040. Базовая доходность из пункта 3 статьи 346.29 НК РФ. Доходность указана в месяц (рублей) на единицу физического показателя:

- Строка 050. Коэффициент -дефлятор K1 - в 2020 году равен 2,005.

- Строка 060. Корректирующий коэффициент K2 — устанавливаются нормативными правовыми актами представительных органов муниципальных образований. Можно найти на сайте ФНС.

- Строки 070—090 служат для построчного отражения данных за каждый месяц квартала:

- в графе 2 — величина физического показателя;

- в графе 3 — количество дней осуществления деятельности, если в этот месяц субъект был поставлен на учет или снят с него;

- в графе 4 — величина исчисленного вмененного дохода за месяц;

![Раздел 2 (конец) декларации по ЕНВД]()

Раздел 2 (конец)

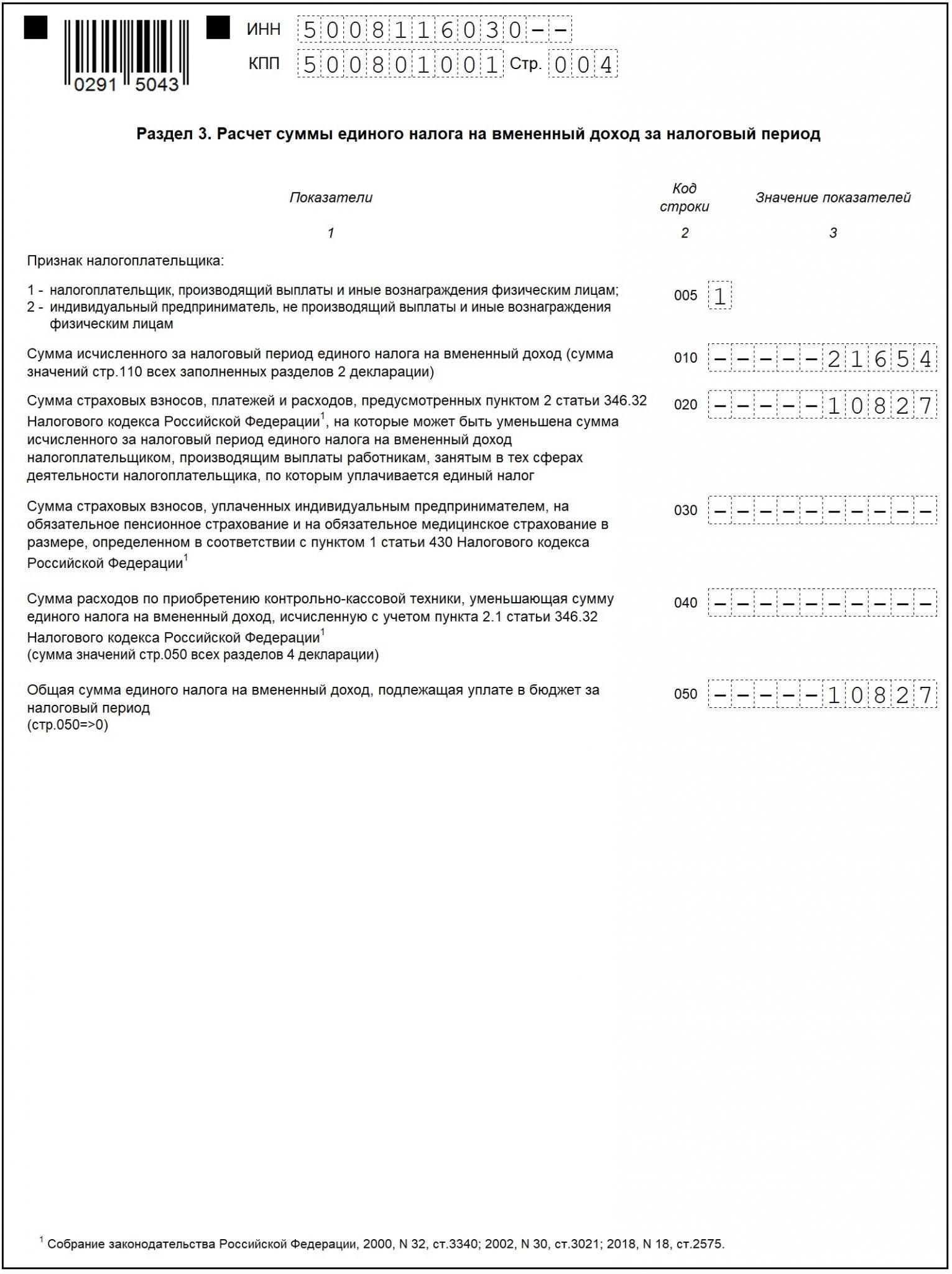

Раздел 3

В разделе 3 рассчитывается налог с учетом вычетов по страховым взносам и на приобретение кассовой техники (только для ИП).

Важно! Работодатели за счет взносов могут уменьшить налог не более чем на 50% (строка 020). ИП без работников может уменьшить ЕНВД за счет уплаченных за себя страховых взносов и/или вычета за ККТ вплоть до нуля.

В Разделе 3 всего 5 строк:

- Строка 005. ИП без работников ставят код 2, остальные — код 1.

- Строка 010. Отражается сумма налога, исчисленная в строке 110 Раздела 2. Если Разделов 2 несколько, показатели строк 110 суммируются.

- Строка 020. Сумма страховых взносов за работников, уплаченных в периоде, принимаемая к уменьшению ЕНВД.

- Строка 030. Сумма страховых взносов, которые ИП уплатил в отчетном квартале за себя, принимаемая к уменьшению ЕНВД.

- Строка 040. Сумма расходов на ККТ, которую ИП принимает к вычету в отчетном квартале.

- Строка 050. Сумма ЕНВД к уплате с учетом уменьшения на страховые взносы. ИП, которые заявляют вычет по ККТ, исчисляют эту сумму с учетом вычета.

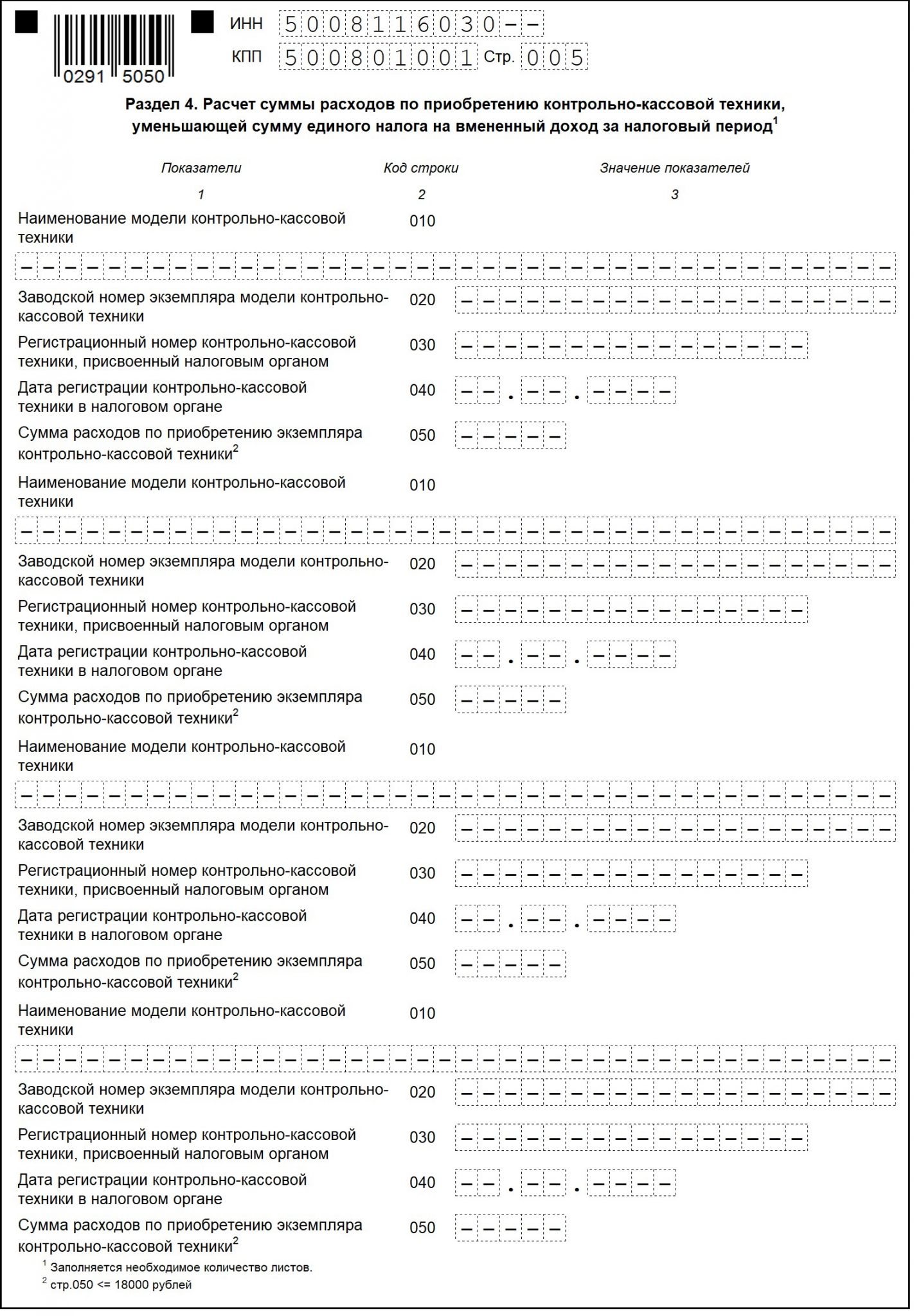

Раздел 4

Раздел 4 включен в декларацию по ЕНВД в целях соблюдения п. 2.2 ст. 346.32 НК РФ, согласно которому ИП на ЕНВД вправе уменьшить сумму налоговых обязательств на сумму расходов по приобретению кассовой техники (включая приобретение фискального накопителя и ОФД).

При сдаче отчётности за IV квартал 2020 года Раздел 4 не заполняется, поскольку является неактуальным.

Штрафы

Ответственность за несвоевременное представление отчета налагается в соответствии с пунктом 1 статьи 119 Налогового кодекса. Нарушителю сроков подачи декларации грозит штраф в размере 5% от суммы налога за каждый полный и неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей, обычно она назначается, если субъект уплатил налог, но не подал декларацию в срок. Максимальный размер штрафа составляет 30% от суммы налога.

Если организация не подаст декларацию в срок, ИФНС может заблокировать ее расчетный счет. Такое решение может быть принято руководителем налоговой инспекции или его замом, если декларация не поступила в течение 10 дней после окончания срока сдачи.

За неуплату налога назначается штраф по статье 120 НК РФ. Если субъект неправильно исчислит налог, штраф составит 20% от его суммы. Если же он занизит базу умышленно, размер штрафа возрастет до 40%.

Образец заполнения декларации по ЕНВД

Нормативная база

Ещё материалы по теме

![Что нужно успеть бухгалтеру до Нового Года 2022?]()

Что нужно успеть бухгалтеру до Нового Года 2022?

![Работники]()

Среднесписочная численность работников

![Форма РСВ с 2022 года и учёт коронавирусных расходов]()

Форма РСВ с 2022 года и учёт коронавирусных расходов

Leave a Reply Отменить ответ

Отчетность

Последнее

![Заполнение декларации по УСН при переходе на повышенную ставку налога]()

Заполнение декларации по УСН при переходе на повышенную ставку налога

Налогоплательщики на УСН должны отчитаться за 2021 год по новой форме. В бланке будет учитываться применение обычных и повышенных ставок. ФНС в письме от 24.11.2021 № СД-4-3/16342@ разъяснила, как правильно заполнить декларацию, если в течение года Вы перешли с обычной налоговой ставки на повышенную.

![Что нужно успеть бухгалтеру до Нового Года 2022?]()

Что нужно успеть бухгалтеру до Нового Года 2022?

У бухгалтера в конце года аврал: слишком многое нужно успеть. Предлагаем календарь бухгалтерских задач на конец декабря, чтобы Вы не забыли ни о чём необходимом.

![Льготы для общепита с 2022 года]()

Льготы для общепита с 2022 года

Законом установлено освобождение общепита от уплаты НДС с 01.01.2022. Для компаний с численностью работников до 1 500 человек начнут действовать сниженные ставки по страховым взносам. Льготы установлены ФЗ от 02.07.2021 № 305-ФЗ. Какие условия нужно соблюдать, чтобы пользоваться льготами?

Отчетность по ЕНВД сдается всеми вмененщиками один раз в квартал. В 2020 году форма декларации не менялась, но некоторые разделы заполнять больше не нужно. Рассмотрим, как заполнить декларацию по ЕНВД за 1 квартал 2020 года и что нужно учесть при ее составлении.

Декларация ЕНВД 2020: изменения

В 2020 году изменений в бланк декларации по ЕНВД не вносилось, по-прежнему действует форма, утвержденная Приказом ФНС России от 26.06.2018 № ММВ-7-3/414@.

Несмотря на то, что правок не было, при составлении отчетности необходимо учесть изменения в порядке учета расходов на покупку ККТ: с 01.01.2020 вмененщики больше не могут уменьшать налог на расходы по покупке онлайн-касс.

Напомним, что ИП, купившие и зарегистрировавшие онлайн-кассу до 01.07.2019, имели право учесть расходы (не более 18 000 руб.) при расчете вмененного налога. Если за один раз сумма расходов полностью не исчерпывалась, она могла быть перенесена на другие периоды.

С 01.01.2020 вычет по ККТ больше не применяется. Соответственно, Раздел 4 больше заполнять не нужно, но в отчетность он все равно включается.

Когда, куда и как сдается декларация ЕНВД за 1 квартал 2020 года

Отчетность по ЕНВД ежеквартальная. Срок ее представления в ИФНС — до 20 числа месяца, следующего за прошедшим кварталом. Если срок сдачи попадает на праздник или выходной, он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Декларацию по ЕНВД за 1 квартал 2020 года необходимо сдать в ИФНС до 20.04.2020.

- На бумаге (лично или через представителя).

Если декларацию сдает представитель, у него должна быть нотариально заверенная доверенность.

- По ТКС через операторов электронного документооборота.

Отчетность по ЕНВД сдается в ИФНС по месту ведения деятельности, кроме тех видов деятельности, что предполагают разъездной характер работы:

- развозная или разносная торговля в розницу;

- размещение рекламных объектов на транспортных средствах;

- оказание услуг по перевозке пассажиров и грузов.

При осуществлении этих видов деятельности отчет по ЕНВД нужно сдать в ИФНС по месту нахождения вмененщика-организации или месту жительства ИП.

Заполнение декларации ЕНВД 2020: общие требования

ЕНВД-декларацию необходимо заполнить в точном соответствии с требованиями, приведенными в Приложении № 3 к Приказу № ММВ-7-3/414@:

Образец декларации ЕНВД 2020 + инструкция по заполнению

Рассмотрим порядок и особенности составления отчетности по ЕНВД на примере. Очередность заполнения разделов представлена в том порядке, в котором он применяется на практике: Титульный лист, Раздел 2, Раздел 3 и Раздел 1.

Пример

Условия примера представлены в таблице:

Налогоплательщик

Заполняем Титульный лист

![Декларация ЕНВД за 1 квартал 2020 года: заполнение и образец]()

Титульный лист содержит основную информацию о вмененщике:

С остальными кодами можно ознакомиться здесь:

- компании — в них указывается ФИО директора;

- представители-физлица.

Заполняем Раздел 2

![Декларация ЕНВД за 1 квартал 2020 года: заполнение и образец]()

Это раздел содержит информацию об основных показателях и видах осуществляемой вмененной деятельности.

Если на ЕНВД переведены несколько видов деятельности, потребуется заполнить столько Разделов 2, сколько видов вмененной деятельности вы осуществляете.

Несколько Разделов 2 потребуется заполнить, если вид вмененной деятельности один, а мест его осуществления несколько. Например, несколько магазинов с разными адресами в пределах одного ОКТМО.

Для этого в левом верхнем углу выбираем регион, в котором осуществляется вмененная деятельность.

![Декларация ЕНВД за 1 квартал 2020 года: заполнение и образец]()

Это значение индивидуально для каждого вида деятельности и зависит от количества сотрудников, площади помещения, количества транспортных средств и т. д. При оказании услуг по ремонту, техобслуживанию и мойке автомототранспортных средств физическим показателем выступает количество работников, включая ИП.

В графу 3 вносим сведения, только если вмененная деятельность началась (закончилась) в середине квартала (отчетного периода). При переходе на ЕНВД вносим количество дней с даты перехода до конца месяца. При снятии с учета указываем количество дней с начала месяца до дня, указанного в уведомлении ЕНВД-3 или ЕНВД-4.

В графе 4 указываем размер налоговой базы, рассчитанной по формуле:

стр. 040 х стр. 050 х стр. 060 х 070 (080 или 090)

Определяем сумму вмененного налога по формуле:

стр. 100 х стр. 105 : 100

Заполняем Раздел 3

![Декларация ЕНВД за 1 квартал 2020 года: заполнение и образец]()

Раздел 3 содержит информацию о суммах уплаченных страховых взносах за сотрудников и ИП за себя.

В нашем случае сумма взносов, уплаченная за сотрудников, составила 84 230 руб., но учесть при расчете налога мы сможем только 10 827 руб. (21 654 х 50%). Данный порядок закреплен в п. 2.1 ст. 346.32 НК РФ.

стр. 010 — (стр. 020 + стр. 030)

Обратите внимание, что получившийся результат не может быть меньше, чем стр. 010 : 50%.

стр. 010 — стр. 030.

Заполняем Раздел 1

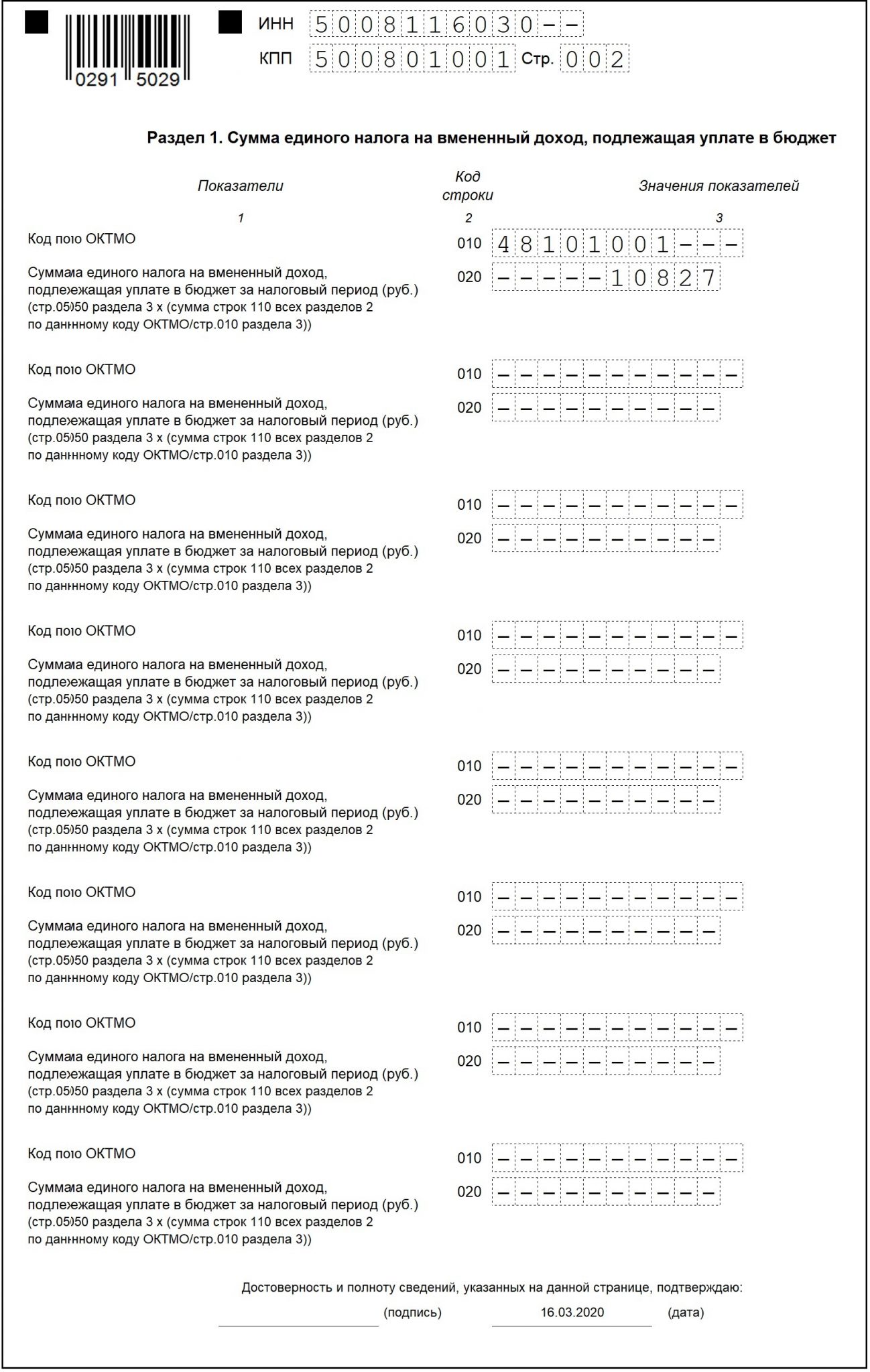

![Декларация ЕНВД за 1 квартал 2020 года: заполнение и образец]()

Этот раздел заполняется в самую последнюю очередь, в нем указывается сумма налога, подлежащая уплате в бюджет по итогам отчетного периода по каждому ОКТМО.

стр. 050 х (стр. 110 всех Разделов 2 по этому ОКТМО : стр. 010 Раздела 3)

Раздел 4

![Декларация ЕНВД за 1 квартал 2020 года: заполнение и образец]()

С 01.01.2020 этот раздел декларации больше не заполняется, так как ИП права учесть расходы по покупке ККТ больше не имеют. Скорее всего, в новой форме декларации этот раздел уберут, а до тех пор его необходимо включать в отчетность, пусть с одними только прочерками.

Вы также можете посмотреть образец заполнения декларации ЕНВД на сайте К+.

Штраф за несвоевременную сдачу декларации по ЕНВД

Вид правонарушения

Вид санкции

- 5% от суммы неуплаченного по декларации налога за каждый месяц просрочки (в т. ч. неполный), но не более 30% в целом — если налог не уплачен на дату сдачи декларации;

- 1 000 руб. — если налог уплачен до сдачи декларации

11.02.2020 на рассмотрение в Госдуму РФ (ГД РФ) депутатами Еврейской автономной области внесен законопроект о продлении действия ЕНВД еще на 3 года: до 01.01.2024 года. Необходимость продления депутаты объясняют тем, что отмена вмененки повлечет выпадение значительной части доходов из бюджетов муниципальных образований. В пример чиновники приводят доход одного из муниципальных образований, в котором доля отчислений по ЕНВД составляет 96,77%.

Сейчас этот законопроект проходит стадию предварительного рассмотрения и однозначно сказать, будет ли он утвержден, нельзя. Будем следить за событиями и разместим информацию на сайте, как только что-то прояснится

![Заполнение декларации ЕНВД самостоятельно]()

Налоговая декларация по ЕНВД представляется ИП и юридическими лицами, применяющими единый налог на вмененный доход. Рассмотрим порядок, особенности заполнения и сдачи отетности на вмененке, способы и сроки ее представления в ИФНС.

Сроки уплаты и сдачи декларации по ЕНВД

Организации и индивидуальные предприниматели, вставшие на учет в налоговом органе в качестве налогоплательщиков единого налога (ЕНВД) обязаны представлять в налоговый орган по месту учета налоговую декларацию по итогам каждого квартала не позднее 20-го числа месяца следующего за кварталом.

При исчислении ЕНВД размер реально полученного дохода значения не имеет – сумма налога зависит от вмененного дохода, который установлен нормами Налогового кодекса РФ.

Следует отметить, что если предпринимательская деятельность не велась, то все равно необходимо сдавать заполненную декларацию – законодательством не предусмотрена подача нулевой декларации по ЕНВД. Предпринимателям придется оплачивать единый налог, пока они не снимутся с учета как плательщики ЕНВД.

Сдавать декларацию по ЕНВД и уплачивать налог необходимо 4 раза в год:

№ квартала Крайняя дата представления декларации Срок уплаты налога Первый 20 апреля текущего года до 25 апреля текущего года Второй 20 июля текущего года до 25 июля текущего года Третий 20 октября текущего года до 25 октября текущего года Четвертый 20 января следующего календарного года до 25 января следующего календарного года Способ представления налоговой декларации

Предоставить декларацию в налоговый орган можно тремя способами:

Декларации необходимо сдавать в налоговый орган по фактическому месту ведения деятельности. За исключением ситуаций, когда нельзя однозначно определить место ведения деятельности (разносная торговля, перевозка грузов и т.д.). В подобных случаях организации подают декларации по ЕВНД в ИФНС по месту нахождения (юридическому адресу), ИП – по месту регистрации (прописки). Адрес и код вашей налоговой можно найти на сайте ФНС.

Бланк декларации по ЕНВД

Налоговая декларация по ЕНВД заполняется организациями и ИП, осуществляющими предпринимательскую деятельность по отдельным видам деятельности, облагаемую единым налогом на вмененный доход.

![Образец бланка декларации ЕНВД]()

Форма декларации и Порядок ее заполнения утверждены Приказом ФНС России от 04.07.2014 N ММВ-7-3/353@.

Для тех, кто предпочитает PDF или у кого нет Экселя, бланк декларации по ЕНВД в формате PDF – скачать

Инструкция по заполнению декларации по ЕНВД – скачать

Декларация ЕНВД состоит из следующих разделов:

- Титульный лист;

- Раздел 1 “Сумма единого налога на вмененный доход, подлежащая уплате в бюджет”;

- Раздел 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”;

- Раздел 3 “Расчет суммы единого налога на вмененный доход за налоговый период”.

Общие требования к порядку заполнения

Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки. В случае если декларация заполняется при помощи программного обеспечения – прочерки не проставляются.

Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно.

При заполнении декларации не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать;

- скрепление листов.

При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей осуществляется заглавными печатными буквами.

При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

В верхней части каждой страницы организации указывают ИНН и код причины постановки на учет (КПП), который присвоен организации как налогоплательщику ЕНВД тем налоговым органом, в который представляется декларация. Индивидуальные предприниматели прописывают свой ИНН.

На титульном листе и страницах первого раздела, необходимо поставить подпись и дату подписания декларации.

Удобнее заполнять сначала второй раздел, потом третий, а в последнюю очередь первый раздел декларации.

При осуществлении нескольких видов предпринимательской деятельности, подлежащих налогообложению единым налогом – учет показателей для исчисления налога, ведется раздельно по каждому виду деятельности.

Размер вмененного дохода за квартал, в течение которого произведена постановка на учет/снятие с учета организации/ИП в качестве плательщика ЕНВД, рассчитывается пропорционально начиная с даты постановки/снятия с учета организации/ИП в налоговом органе в качестве плательщика единого налога.

Образец заполнения декларации по ЕНВД

Для примера заполним декларации по ЕНВД с учетом следующих условий:

Титульный лист

На титульном листе заполняем следующие данные:

- ИНН/КПП организации. Организации указывают КПП, который был получен в ИФНС по месту постановки на учет в качестве налогоплательщика ЕНВД. ИП указывает только свой ИНН;

- Номер корректировки – при представлении первичной декларации указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.;

- Налоговый период – код налогового периода, за который подается декларация:

- 21 — за первый квартал;

- 22 — за второй квартал;

- 23 — за третий квартал;

- 24 — за четвертый квартал.

Левый нижний блок предназначен для подтверждения внесённых сведений и указания даты представления декларации.

![Образец заполнения декларации ЕНВД для ООО]()

Образец титульного листа для ООО

![Образец заполнения декларации ЕНВД для ИП]()

Образец титульного листа для ИП

Раздел 2

Заполнение декларации начинается с раздела 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”, который заполняется отдельно по каждому виду осуществляемой предпринимательской деятельности и коду ОКТМО.

Для расчета налоговой базы и самой суммы налога по разделу 2 необходимо указать показатели:

- базовую доходность на единицу физического показателя в месяц;

- значение коэффициента-дефлятора К1;

- значение корректирующего коэффициента К2;

- величина физического показателя за каждый месяц;

- ставку налога.

Для удобства все данные внесены пошагово в таблицу.

(розничная торговля с торговыми залами – код 07,

![Пример заполнения декларации по единому налогу для ООО]()

Образец заполнения раздела 2 для ООО

![Пример заполнения декларации по единому налогу для ИП]()

Образец заполнения раздела 2 для ИП

Раздел 3

В третьем разделе “Расчет суммы единого налога на вмененный доход за налоговый период” происходит расчет суммы единого налога на вмененный доход, подлежащего к уплате с учетом данных, отраженных во всех заполненных разделах 2 декларации.

При наличии наемных работников уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога.

для ИП без наемных работников:

строка 010 – строка 030. Расчетное значение должно быть больше либо равно нулю.

для ООО и ИП с наемными работниками:

![Как заполнить декларацию по вмененке ООО]()

Образец заполнения раздела 3 для ООО

![Как заполнить декларацию по вмененке ИП]()

Образец заполнения раздела 3 для ИП

Раздел 1

“Сумма единого налога на вмененный доход, подлежащая уплате в бюджет”. Этот раздел заполняется последним. В нем отражается сумма единого налога, подлежащая уплате в бюджет.

По строке 010 – указывается код по ОКТМО. Если деятельность одна или ведется по одному ОКТМО, то в строке 010 указываем ОКТМО из раздела 2.

По строке 020 – отражается сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период. Она равна сумме налога из строки 040 раздела 3.

Если деятельность осуществлялась по несколько по разным ОКТМО, то заполняются дополнительные строки 010, 020.

В случае недостаточности строк, имеющих код 010, следует заполнить необходимое количество листов раздела 1 Декларации

![Декларация ЕНВД виды деятельности ООО]()

Образец заполнения раздела 1 для ООО

![Декларация ЕНВД виды деятельности ИП]()

Образец заполнения раздела 1 для ИП

После того как все разделы заполнены – проверяем все сведения и расчеты, нумеруем все страницы документа, начиная со второй и проставляем их количество на титульном листе. При необходимости прикладываем документы, ставим подпись и дату.

Декларация готова для сдачи в налоговый орган.

В случае если в декларации по ЕНВД допущена ошибка, то в соответствии со статьей 81 НК РФ, организация может сдать в инспекцию уточненную налоговую декларацию.

Читайте также: