Как в пфр сделать корректирующий отчет в пфр

Обновлено: 04.07.2024

- Пять случаев, когда требуется корректировка сведений в ПФР

- Сведения о стаже поданы с ошибкой

- Сведения о сотруднике не были переданы вообще

- Ошиблись в страховом номере сотрудника

- Ошибка в категории застрахованного лица

- Изменилась категория застрахованного лица

Пять случаев, когда требуется корректировка сведений в ПФР

Наибольшую сложность при формировании корректировок вызывает не процесс их создания, а ответ на вопрос: в каком случае и в каком составе их нужно подавать? К примеру, если ошибки обнаружены в начислении или уплате взносов, то корректировать прошлые периоды не нужно. Необходимо выполнить перечисления и доначисления в текущем отчетном периоде и отразить в ИСХД-форме текущего периода. В других же ситуациях корректировка требуется. Рассмотрим эти ситуации подробно.

Сведения о стаже поданы с ошибкой

Если такая ошибка обнаружена, нужно создать пачку СЗВ-6 КОРР, для этого добавить в нижней части экрана в Состав описи АДВ-6-2 (см. рис. 1) новую корректирующую пачку. Затем в Состав пачки СЗВ-6 добавить сотрудника, сведения по которому корректируются, и ввести верную запись о стаже. Суммы начисленных и уплаченных страховой и накопительной части взносов в ПФР менять не нужно, их нужно указать те же, что были и раньше. КОРР форма подается с указанием текущего периода и периода за который выполняется корректировка. Уточняющая форма РСВ-1 за прошлый период не нужна.

Рис. 1. Подготовка данных для передачи в ПФР

Сведения о сотруднике не были переданы вообще

Гораздо сложнее ситуация, когда сведения о сотруднике, его стаже и взносах вообще не были переданы, при этом уплаченные взносы были распределены между другими сотрудниками, то есть в целом по предприятию указаны верно. В этом случае сначала нужно сформировать и отдельно передать в ПФР ИСХД-форму за прошлый период с данными о стаже пропущенного сотрудника и с нулевыми суммами исчисленных и уплаченных взносов. С отделением ПФР нужно согласовать один из вариантов исправления ошибки: скорректировать суммы уплаченных взносов по всем сотрудникам за прошлый период или отразить уплату взносов пропущенного сотрудника в текущем периоде. В зависимости от выбранного способа в текущем периоде формируется КОРР-форма с указанием исчисленных взносов одного сотрудника или дополнительно КОРР-форма уже на всех сотрудников с указанием перераспределенных сумм за прошлый период.

Что касается начисленных страховых взносов, то, вероятно, они были расчитаны неверно или не были начислены вовсе, что и стало причиной ошибки. Доначислить страховые взносы нужно в текущем периоде. Поскольку общая сумма уплаченных взносов в прошлом периоде не меняется, то формировать уточненную РСВ-1 не нужно. Но если взносы у пропущенного сотрудника все-таки были исчислены, но не попали в исходящие сведения, то придется подготовить уточняющую РСВ-1. Сформировать уточняющую РСВ-1 нужно и в том случае, когда из-за пропуска сотрудника была искажена и сумма уплаченных взносов.

Ошиблись в страховом номере сотрудника

Подавая сведения, допустили ошибку в страховом номере сотрудника. В этой ситуации по сути произошло две ошибки: не подали сведения на одного сотрудника и одновременно передали сведения на кого-то другого, чей номер совпал с ошибочным. Поэтому в комплект сведений за текущий период нужно включить отменяющую форму за прошлый период, содержащую указанные ранее в ИСХД-форме суммы, но со знаком минус. Чтобы получить возможность включить в этот же пакет документов КОРР-форму с правильными суммами, нужно отдельно допередать в ПФР ИСХД-форму с правильными записями о стаже и нулевыми суммами на сотрудника с указанием правильного страхового номера. Уточняющая форма РСВ-1 за прошлый период не нужна.

Ошибка в категории застрахованного лица

Код категории застрахованного лица в КОРР-форме должен соответствовать указанному в исходных сведениях. Если сведения были рассчитаны по правильному тарифу, но указана ошибочная категория застрахованного лица, то ситуация аналогична предыдущей. Единственное отличие - нужна уточняющая РСВ-1 за прошлый период.

Изменилась категория застрахованного лица

При формировании пакета сведений за текущий период исходные и корректирующие формы сопровождаются одной общей описью формой АДВ-6-2 всех представляемых пачек. В программах 1С опись АДВ-6-2 сформируется автоматически с учетом добавленных вручную корректирующих и отменяющих сведений. Обратите внимание на то, что в форме АДВ-6-2 для исходных и корректирующих сведений предусмотрены отдельные таблицы. В части ИСХД отражаются суммы начисленных и уплаченных взносов в текущем отчетном периоде, что соответствует сведениям в РСВ-1 за текущий отчетный период; в части КОРР за прошлые отчетные периоды указываются доначисленные и доуплаченные взносы. И если суммы доначисления и доплаты по всем КОРР-пачками отличны от нуля, то нужно сформировать уточненные формы РСВ-1 за соответствующие периоды.

Сумма доначисленных взносов отражается в РСВ-1 текущего периода в строке 120, если корректируются данные предыдущих расчетных периодов (лет), и в строках 110-114, если корректируются данные за предыдущие отчетные периоды текущего расчетного периода (прошлые кварталы текущего года). В форме РСВ-1 строка 120 заполняется по данным раздела 4, но раздел 4 заполняется вручную.

- Пять случаев, когда требуется корректировка сведений в ПФР

- Сведения о стаже поданы с ошибкой

- Сведения о сотруднике не были переданы вообще

- Ошиблись в страховом номере сотрудника

- Ошибка в категории застрахованного лица

- Изменилась категория застрахованного лица

Пять случаев, когда требуется корректировка сведений в ПФР

Наибольшую сложность при формировании корректировок вызывает не процесс их создания, а ответ на вопрос: в каком случае и в каком составе их нужно подавать? К примеру, если ошибки обнаружены в начислении или уплате взносов, то корректировать прошлые периоды не нужно. Необходимо выполнить перечисления и доначисления в текущем отчетном периоде и отразить в ИСХД-форме текущего периода. В других же ситуациях корректировка требуется. Рассмотрим эти ситуации подробно.

Сведения о стаже поданы с ошибкой

Если такая ошибка обнаружена, нужно создать пачку СЗВ-6 КОРР, для этого добавить в нижней части экрана в Состав описи АДВ-6-2 (см. рис. 1) новую корректирующую пачку. Затем в Состав пачки СЗВ-6 добавить сотрудника, сведения по которому корректируются, и ввести верную запись о стаже. Суммы начисленных и уплаченных страховой и накопительной части взносов в ПФР менять не нужно, их нужно указать те же, что были и раньше. КОРР форма подается с указанием текущего периода и периода за который выполняется корректировка. Уточняющая форма РСВ-1 за прошлый период не нужна.

Рис. 1. Подготовка данных для передачи в ПФР

Сведения о сотруднике не были переданы вообще

Гораздо сложнее ситуация, когда сведения о сотруднике, его стаже и взносах вообще не были переданы, при этом уплаченные взносы были распределены между другими сотрудниками, то есть в целом по предприятию указаны верно. В этом случае сначала нужно сформировать и отдельно передать в ПФР ИСХД-форму за прошлый период с данными о стаже пропущенного сотрудника и с нулевыми суммами исчисленных и уплаченных взносов. С отделением ПФР нужно согласовать один из вариантов исправления ошибки: скорректировать суммы уплаченных взносов по всем сотрудникам за прошлый период или отразить уплату взносов пропущенного сотрудника в текущем периоде. В зависимости от выбранного способа в текущем периоде формируется КОРР-форма с указанием исчисленных взносов одного сотрудника или дополнительно КОРР-форма уже на всех сотрудников с указанием перераспределенных сумм за прошлый период.

Что касается начисленных страховых взносов, то, вероятно, они были расчитаны неверно или не были начислены вовсе, что и стало причиной ошибки. Доначислить страховые взносы нужно в текущем периоде. Поскольку общая сумма уплаченных взносов в прошлом периоде не меняется, то формировать уточненную РСВ-1 не нужно. Но если взносы у пропущенного сотрудника все-таки были исчислены, но не попали в исходящие сведения, то придется подготовить уточняющую РСВ-1. Сформировать уточняющую РСВ-1 нужно и в том случае, когда из-за пропуска сотрудника была искажена и сумма уплаченных взносов.

Ошиблись в страховом номере сотрудника

Подавая сведения, допустили ошибку в страховом номере сотрудника. В этой ситуации по сути произошло две ошибки: не подали сведения на одного сотрудника и одновременно передали сведения на кого-то другого, чей номер совпал с ошибочным. Поэтому в комплект сведений за текущий период нужно включить отменяющую форму за прошлый период, содержащую указанные ранее в ИСХД-форме суммы, но со знаком минус. Чтобы получить возможность включить в этот же пакет документов КОРР-форму с правильными суммами, нужно отдельно допередать в ПФР ИСХД-форму с правильными записями о стаже и нулевыми суммами на сотрудника с указанием правильного страхового номера. Уточняющая форма РСВ-1 за прошлый период не нужна.

Ошибка в категории застрахованного лица

Код категории застрахованного лица в КОРР-форме должен соответствовать указанному в исходных сведениях. Если сведения были рассчитаны по правильному тарифу, но указана ошибочная категория застрахованного лица, то ситуация аналогична предыдущей. Единственное отличие - нужна уточняющая РСВ-1 за прошлый период.

Изменилась категория застрахованного лица

При формировании пакета сведений за текущий период исходные и корректирующие формы сопровождаются одной общей описью формой АДВ-6-2 всех представляемых пачек. В программах 1С опись АДВ-6-2 сформируется автоматически с учетом добавленных вручную корректирующих и отменяющих сведений. Обратите внимание на то, что в форме АДВ-6-2 для исходных и корректирующих сведений предусмотрены отдельные таблицы. В части ИСХД отражаются суммы начисленных и уплаченных взносов в текущем отчетном периоде, что соответствует сведениям в РСВ-1 за текущий отчетный период; в части КОРР за прошлые отчетные периоды указываются доначисленные и доуплаченные взносы. И если суммы доначисления и доплаты по всем КОРР-пачками отличны от нуля, то нужно сформировать уточненные формы РСВ-1 за соответствующие периоды.

Сумма доначисленных взносов отражается в РСВ-1 текущего периода в строке 120, если корректируются данные предыдущих расчетных периодов (лет), и в строках 110-114, если корректируются данные за предыдущие отчетные периоды текущего расчетного периода (прошлые кварталы текущего года). В форме РСВ-1 строка 120 заполняется по данным раздела 4, но раздел 4 заполняется вручную.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Постановление Правления Пенсионного фонда России от 15 октября 2019 г. N 519п “Об утверждении Порядка осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет” (не вступило в силу)

Обзор документа

Постановление Правления Пенсионного фонда России от 15 октября 2019 г. N 519п “Об утверждении Порядка осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет” (не вступило в силу)

В соответствии со статьей 16 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (Собрание законодательства Российской Федерации, 1996, N 14, ст. 1401; 2019, N 14, ст. 1461) Правление Пенсионного фонда Российской Федерации постановляет:

1. Утвердить прилагаемый Порядок осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет.

| Председатель | А. Дроздов |

Утвержден

постановлением Правления

Пенсионного фонда

Российской Федерации

от 15 октября 2019 г. N 519п

Порядок

осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет

I. Общие положения

1. Настоящий Порядок разработан в целях реализации статьи 16 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (Собрание законодательства Российской Федерации, 1996, N 14, ст. 1401; 2019, N 14, ст. 1461) (далее - Федеральный закон от 1 апреля 1996 г. N 27-ФЗ).

2. Порядок определяет правила корректировки сведений индивидуального (персонифицированного) учета (далее - персонифицированный учет) застрахованных лиц и внесения уточнений (дополнений) в индивидуальный лицевой счет в части:

сведений о страховом стаже застрахованного лица (далее - сведения);

сведений о заработке за периоды до 1 января 2002 года.

3. Территориальные органы ПФР осуществляют корректировку сведений персонифицированного учета и вносят уточнения (дополнения) в индивидуальный лицевой счет:

по заявлению застрахованного лица о корректировке сведений индивидуального (персонифицированного) учета и внесении уточнений (дополнений) в индивидуальный лицевой счет (далее - заявление);

при выявлении территориальным органом ПФР по результатам проверки полноты и достоверности сведений, представленных страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, неполных (недостоверных) сведений.

II. Корректировка сведений персонифицированного учета и внесение уточнений (дополнений) в индивидуальный лицевой счет по заявлению застрахованного лица

4. В целях корректировки сведений персонифицированного учета и внесения уточнений (дополнений) в индивидуальный лицевой счет застрахованное лицо (представитель застрахованного лица) представляет заявление, а также следующие документы:

документ, удостоверяющий личность гражданина;

документы, удостоверяющие личность и подтверждающие полномочия представителя (в случае подачи заявления представителем застрахованного лица);

документы, подтверждающие основания для корректировки сведений персонифицированного учета и внесения уточнений (дополнений) в индивидуальный лицевой счет (за исключением документов, находящихся в распоряжении территориальных органов ПФР или иных государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организациях) (далее - документы):

1) о периодах работы и (или) иной деятельности, включаемых (засчитываемых) в страховой стаж, в том числе:

о периодах работы, которая выполнялась на территориях, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

о периодах работы и (или) иной деятельности, которая выполнялась за пределами Российской Федерации, засчитываемых в страховой стаж в случаях, предусмотренных законодательством Российской Федерации или международными договорами Российской Федерации;

о периодах работы в сельском хозяйстве, дающих право на установление повышения размера фиксированной выплаты к страховой пенсии по старости;

о стаже на соответствующих видах работ, дающем право на досрочное назначение страховой пенсии по старости, в том числе о периодах работы в районах Крайнего Севера и приравненных к ним местностях;

2) о периодах обучения и об иных периодах, засчитываемых в страховой стаж;

3) о заработке до 1 января 2002 года для исчисления размера страховой пенсии, в том числе о доходе, полученном в связи с выполнением предпринимательской деятельности.

5. Заявление и документы могут быть поданы застрахованным лицом лично либо через своего представителя путем подачи непосредственно в территориальный орган ПФР, а также путем направления в форме электронного документа с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети "Интернет", включая федеральную государственную информационную систему "Единый портал государственных и муниципальных услуг", "Личный кабинет застрахованного лица" на официальном сайте Пенсионного фонда Российской Федерации.

6. Заявление, поданное гражданином в территориальный орган ПФР лично (через представителя), регистрируется работником территориального органа ПФР в день обращения.

Заявление, поданное в электронной форме, регистрируется в автоматическом режиме в автоматизированной информационной системе Пенсионного фонда Российской Федерации в день его поступления.

7. Заявление рассматривается территориальным органом ПФР в течение 10 рабочих дней со дня регистрации заявления (при наличии документов, перечисленных в пункте 4 настоящего Порядка).

8. В случае отсутствия (неполноты) сведений, необходимых для установления (уточнения) сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет, либо несоответствия сведений, указанных в документах, представленных застрахованным лицом, сведениям индивидуального (персонифицированного) учета, находящимся в распоряжении территориального органа ПФР, уполномоченное лицо территориального органа ПФР не позднее рабочего дня, следующего за днем приема заявления, направляет в государственные органы, органы местного самоуправления и подведомственные государственным органам или органам местного самоуправления организации, располагающие документами (сведениями), указанными в пункте 4 настоящего Порядка, запрос об их представлении (далее - межведомственный запрос).

9. В случае непредставления государственными органами, органами местного самоуправления либо подведомственными государственным органам или органам местного самоуправления организациями в течение пяти рабочих дней со дня поступления межведомственного запроса 1 документов по запросу территориального органа ПФР территориальный орган ПФР приостанавливает срок рассмотрения заявления до представления документов, запрошенных в указанных органах и организациях, но не более чем на три месяца.

10. Не позднее рабочего дня, следующего за днем поступления документов, запрошенных территориальным органом ПФР в государственных органах, органах местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организациях, и (или) по истечении трех месяцев со дня приостановления срока рассмотрения заявления течение срока рассмотрения заявления восстанавливается.

11. Территориальный орган ПФР извещает гражданина о приостановлении и восстановлении срока рассмотрения заявления способом, указанным в заявлении.

принимает решение о корректировке сведений индивидуального (персонифицированного) учета и внесении уточнений (дополнений) в индивидуальный лицевой счет (далее - решение о корректировке);

принимает решение об отказе в корректировке сведений индивидуального (персонифицированного) учета и внесении уточнений (дополнений) в индивидуальный лицевой счет (далее - решение об отказе в корректировке);

направляет страхователю уведомление об устранении в течение пяти рабочих дней имеющихся расхождений в представленных сведениях индивидуального (персонифицированного) учета (далее - уведомление).

13. Решение о корректировке либо решение об отказе в корректировке оформляются не позднее 10 рабочих дней со дня поступления заявления и документов в территориальный орган ПФР (в случае направления межведомственного запроса - не позднее 10 рабочих дней со дня поступления документов, запрошенных территориальным органом ПФР).

Территориальный орган ПФР выносит решение об отказе в корректировке в случае, если документы, представленные заявителем (в соответствии с пунктом 4 настоящего Порядка), и (или) документы, имеющиеся в распоряжении территориальных органов ПФР, и (или) документы, запрошенные территориальным органом ПФР у государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организаций, не подтверждают наличия фактов, указанных в поданном застрахованным лицом заявлении и являющихся основанием для корректировки сведений.

14. В соответствии с решением о корректировке уполномоченным территориальным органом ПФР осуществляется:

оформление форм документов персонифицированного учета, с уточненными сведениями, содержащимися в индивидуальном лицевом счете за периоды работы у страхователя, который на момент подачи заявления ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством Российской Федерации, а также в целях включения в страховой стаж иных периодов деятельности, засчитываемых в страховой стаж 2 ;

выполнение процедур по включению уточненных сведений персонифицированного учета в индивидуальный лицевой счет застрахованного лица.

15. Корректировка сведений персонифицированного учета по вопросу уточнения сведений, содержащихся в индивидуальном лицевом счете, в отношении сведений за периоды работы у страхователя, осуществляющего деятельность, производится путем выполнения территориальным органом ПФР по месту регистрации страхователя процедуры по приему и включению в индивидуальный лицевой счет застрахованного лица сведений персонифицированного учета, представленных страхователем в соответствии с уведомлением, в целях устранения имеющихся расхождений.

16. Территориальный орган ПФР, рассмотревший заявление, сообщает застрахованному лицу (представителю застрахованного лица) о результатах его рассмотрения способом, указанным в обращении, а также информирует о результатах рассмотрения заявления территориальный орган ПФР по месту обращения застрахованного лица.

III. Корректировка сведений персонифицированного учета по результатам проверки территориальным органом ПФР полноты и достоверности сведений, представленных страхователями

17. При выявлении неполноты (недостоверности) сведений, представленных страхователем, который на момент проведения проверки ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством Российской Федерации, внесение уточнений (дополнений) в индивидуальный лицевой счет осуществляется территориальным органом ПФР по месту регистрации страхователя в соответствии с пунктом 14 настоящего Порядка.

18. При выявлении неполноты (недостоверности) сведений по результатам проведенной территориальным органом ПФР проверки в отношении сведений, представленных страхователем, осуществляющим деятельность, территориальный орган ПФР по месту регистрации страхователя:

направляет уведомление страхователю;

производит внесение уточнений (дополнений) в индивидуальный лицевой счет (на основании сведений, представленных страхователем в целях устранения имеющихся расхождений) в соответствии с пунктом 15 настоящего Порядка.

1 Статья 7.2 Федерального закона от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2019, N 14, ст. 1461).

2 Статья 12 Федерального закона от 28 декабря 2013 г. N 400-ФЗ.

Обзор документа

Органы ПФР вправе в необходимых случаях по результатам проверки полноты и достоверности сведений, предоставленных страхователями, в т. ч. гражданами, самостоятельно уплачивающими страховые взносы, а также по заявлению застрахованного лица корректировать эти сведения и вносить уточнения (дополнения) в индивидуальный лицевой счет. Об этом сообщается застрахованному лицу. ПФР определил новый порядок корректировки. Уточняются сведения о страховом стаже и о заработке за периоды до 1 января 2002 г.

Пересмотрены основания для корректировки. Определено, какие документы необходимы и какими способами они направляются.

Прежний порядок утратил силу.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Кто, Куда, Когда, Как сдает

Форму СЗВ-КОРР сдают организации и предприниматели. Которые по своей инициативе уточняют, исправляют или отменяют данные. Учтенные на индивидуальных лицевых счетах застрахованных лиц. Это следует из требования пункта 1.10 раздела I приложения 5 к постановлению Правления ПФР от 05.12.2018 № 507п .

Форму сдают в любое время. Конкретных сроков нет.

Организации сдают отчет в территориальные отделения ПФР по своему месту регистрации. Предприниматели – по местожительству (п. 1 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда численность сотрудников ровна 25 человек и более, отчет сдавайте только в электронном виде с ЭЦП. Если численность 24 человека и менее. Отчет можно сдать на бумаге или в электронном виде с ЭЦП – на усмотрение страхователя. Отчет по форме СЗВ-КОРР сдается одновременно с формой ОДВ-1. Так предусмотрено абзацем 3 пункта 2 статьи 8 Закона от 01.04.1996 № 27-ФЗ, пунктом 1.7 Порядка, утвержденного постановлением Правления ПФР от 06.12.2018 №507п.

Можно ли сдать форму СЗВ-КОРР по нескольким работникам в одной форме?

Форма заполняется отдельно на каждого работника и является корректирующей формой и представляется в органы ПФР в целях корректировки данных, учтенных на ИЛС на основании отчетности, ранее представленной страхователем.

✉ Форма СЗВ-КОРР может быть подана с типом сведений по одному из кодов - корректирующая (КОРР), отменяющая (ОТМН) и особая (ОСОБ).

Как заполнить, ПРИМЕР

Образец корректировки в 2020 г. индивидуальных сведений персонифицированного учета по форме СЗВ-КОРР

Образец составлен с учетом следующих условий. В марте 2020 г. бухгалтер ООО "Альфа" обнаружила ошибки в представленных сведениях персонифицированного учета по Федорову В.В. за 2016 г. Вместо периода работы с 01.10.2016 по 31.12.2016 был указан период с 01.10.2016 по 30.11.2016. Также в сведениях не были учтены зарплата работника за декабрь 2016 г. в размере 15 000,00 руб. и суммы подлежащих начислению с нее взносов на ОПС.

Форма состоит из шести разделов:

Бумажную форму отчета можно заполнять на компьютере или от руки. В последнем случае используйте чернила или шариковую ручку любого цвета. Кроме красного и зеленого. Отчет заполняйте печатными буквами. Подчистки и исправления запрещены.

В шапке формы укажите

✉ Пункт 2.1 раздела II, пункта 4.1 раздела IV приложения 5 к постановлению Правления ПФР от 06.12.2018 № 507п.

В разделе 1 укажите сведения о страхователе

✉ Пункты 2.1 раздела II, пункта 4.2 раздела IV приложения 5 к постановлению Правления ПФР от 06.12.2018 № 507п.

В разделе 2 укажите сведения о застрахованном лице

✉ Пункты 2.3 раздела II, пункта 4.3 раздела IV приложения 5 к постановлению Правления ПФР от 06.12.2018 № 507п

Порядок заполнения раздела 3 формы СЗВ-КОРР

приведен в списке ниже, установлен пунктом 4.4 раздела IV приложения 5 к постановлению № 507п.

заполняется, если корректируете данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Порядок заполнения смотрите в таблице ниже.

Сумма страховых взносов, которую уплатили в отчетном периоде.

Графу заполняют плательщики страховых взносов, которые не осуществляют выплаты в пользу физических лиц, при корректировке сведений за 2010–2013 годы

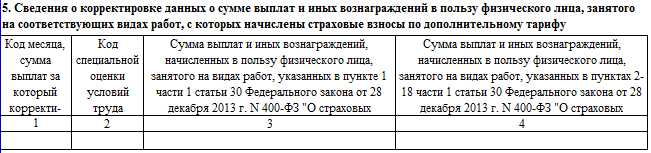

заполняется, если корректируете выплаты по сотрудникам. Которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ.

отражают сведения о периодах работы застрахованного лица.

Графы 3–5, 7 и 8 заполняйте, только если условия работы сотрудника дают право на досрочную пенсию. Указывайте коды, которые соответствуют таким условиям труда. В графу 6 вносите сведения о неотработанных периодах (например, отпуска, больничные и т. п.). И о периодах работы во вредных или особых территориальных условиях. Графы заполняйте в том же порядке, что и соответствующие поля раздела 3 формы СЗВ-СТАЖ.

Как Отменить и Заменить сведения в Лицевом счете

Образец корректировки в 2020 г. индивидуальных сведений персонифицированного учета по форме СЗВ-КОРРСоставлен с учетом следующих условий. В марте 2020 г. бухгалтер ООО "Гаспром" обнаружила ошибки в представленных сведениях персонифицированного учета по Федорову В.В. за 2016 г. Вместо периода работы с 01.10.2016 по 31.12.2016 был указан период с 01.10.2016 по 30.11.2016. Также в сведениях не были учтены зарплата работника за декабрь 2016 г. в размере 15 000,00 руб. и суммы подлежащих начислению с нее взносов на ОПС.

- данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Для этого предусмотрен раздел 4;

- выплаты по сотрудникам, которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ. Это раздел 5.

Такой отчет подайте только в одном случае, когда в СЗВ-СТАЖ вы включили человека по ошибке, а ПФР принял такой отчет и занес сведения на ИЛС ЗЛ. Например, сведения по бывшему сотруднику, который в отчетном периоде уже не работал.

Автор: Нелли Иванова, специалист по налоговому законодательству и бухгалтерскому учету. Команда портала

СЗВ-КОРР. В исключительных случаях ПФР может запросить корректировку сведений за 2010—2016 года в формате РСВ-1. В материале рассмотрено, как подавать такие формы в Контур.Экстерн.

Как заполнять СЗВ-КОРР

Вначале нужно заполнить реквизиты отчета:

Теперь нужно заполнить корректируемый период. Для этого необходимо:

Как сделать корректировку РСВ за период 2010—2016 годов

Указанную форму следует использовать только если того затребует орган Пенсионного фонда. В иных случаях лучше ограничиться стандартной СЗВ-КОРР.

Существуют 2 способа произвести корректировки в составе пакета:

- Согласно новым правилам, отчетным периодом всегда является тот, в котором отсылаются данные для корректировок, то есть текущий период.

- По старым правилам за текущий период всегда принимается 2016 год.

Часто управления ПФР решают подобные вопросы на свое усмотрение, поэтому перед тем, как оформлять корректировку, нужно уточнить информацию в соответствующем территориальном отделении.

Пакет по новым правилам

Основанием для корректировки является Письмо ПФР от 8 декабря 2016 г. № НП-30-26/17654.

Если следовать обновленным правилам, оформление пакета будет выглядеть следующим образом (в качестве примера рассматривается РСВ-1 за I квартал 2015 года):

Дальше – само заполнение отчета. Пакет включает в себя:

- отчет РСВ-1 (уточняющий): признак корректировки со значением более 000 на титульном листе, доначисленные взносы в строке 120 и разделе 4.

- Раздел 6 (исходный) — в разделе 6.2 текущий период. Заполнять нужно лишь подраздел 6.6 доначисленными взносами. Блоков по исходным суммам и стажу быть не должно.

- в разделе корректирующих данных за отчетный период принимается текущий, в котором отправляется отчет. За корректируемый же – исправляемый по классификатору.

Нужно указать следующие реквизиты отчета :

- Вид документа — корректирующий.

- Номер корректировки > 000.

- Тип корректировки — 2 (уточнение начисленных взносов на ОПС).

- Код тарифа. Требуется выбрать из выпадающего списка нужный код.

- Количество застрахованных лиц – указывается число работников для периодов, подвергающихся коррекции.

- Среднесписочная численность – также для корректируемого периода.

- Дата — проставляется текущая.

В разделе 6 следует выбрать корректируемых сотрудников:

В карточке сотрудника нужно заполнить Подраздел 6.6, внеся в него доначисления. В блоках по исходным суммам (6.4) и стажу (6.8) ничего менять не нужно.

Пакет по старым правилам

Если проверять пакет, оформленный по устаревшим правилам, программой Check PFR, она выдаст ошибки. Пакет такого формата можно отправлять, только согласовав процедуру с управлением ПФР.

Дальнейшее заполнение производится в Разделе 6. Нужно указать доначисления и щелкнуть по кнопке, обведенной на скриншоте красной рамкой:

После клика по ней система откроет уже знакомый Раздел 2.5. Теперь требуется ввести исходные сведения и данные того периода, который необходимо скорректировать:

Начнется скачивание архива (он предоставляется в формате Zip ). Процесс обычно занимает от одной до нескольких секунд. Полученный архив нужно распаковать, щелкнув по нему правой кнопкой мыши и выбрав разархивирование во всплывающем меню Проводника.

Архив содержит несколько пачек — нужно выбрать файл пачки по организации. Открыть его можно с помощью любого текстового редактора, например, EmEditor или Notepad ++. Подойдет и встроенный в операционную систему.

В исходной пачке требуется найти блок, выделенный на скриншоте красной рамкой:

Найденный блок необходимо заменить:

Код для вставки выглядит так:

В качестве примера :

Добавить сотрудника можно, нажав на одноименную кнопку. В Разделе 2, 3 заполняются ФИО и СНИЛС, а также выбирается код категории:В Разделе 4 следует воспользоваться выпадающим списком и выбрать нужные месяцы, а потом добавить суммы:

Раздел 5 заполняется при необходимости. Месяц выбирается из списка:

В Разделе 6 указывается информация о периодах стажа. После клика на кнопку добавления периода нужно выбрать даты того периода, в который сотрудник не был включен. В описанном примере это будет период с 1 января 2014 по 31 марта 2014 ( I квартал). Период стажа не может превышать текущий период:

После нажатия кнопки будет произведено сохранение печатной формы СЗВ-КОРР.

Читайте также:

- Наказуемость как признак правонарушения означает

- Какое право относится к группе социально экономических прав человека

- Как сделать запрос в пфр украины

- Отпечаток пальца можно протестировать через эмулятор

- Когда необходимо получить снимок предназначенный для уголовной регистрации лица которое постоянно