Как в 1с рассчитать пособие по временной нетрудоспособности

Обновлено: 02.07.2024

При начислении пособия по временной нетрудоспособности документом Больничный лист (раздел Зарплата – Больничные листы – кнопка Создать или раздел Зарплата – Больничный лист) на закладке Главное снимите флажок Учитывать заработок предыдущих страхователей, т.к. справку о сумме заработка у другого работодателя за расчетный период (2017 г. и 2018 г.) сотрудник не предоставил (рис. 1). В нашем примере пособие рассчитано исходя из МРОТ, т.к. заработок за расчетный период (2017 г. и 2018 г.) у сотрудника отсутствует.

С 01.01.2019 МРОТ составляет 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Среднедневной заработок равен: (11 280 руб. * 24) / 730 дней = 370,85 руб.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 370,85 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 222,51 руб.

Сумма пособия составляет: 222,51 руб. * 6 дней болезни = 1 335,06 руб.

Пособие было выплачено в ближайший срок выплаты заработной платы – 05.07.2019.

17.07.2019 сотрудник представил справку о заработке у другого работодателя для расчета пособий. Сумма заработка, полученная у других работодателей, регистрируется документом Справка для расчета пособий (входящая) (раздел Зарплата – Справки для расчета пособий) (рис. 2).

В результате будет автоматически рассчитано пособие с учетом заработка с предыдущего места работы (рис. 3, рис. 4).

Для целей анализа результатов начисления можно сформировать печатную форму по расчету среднего заработка по кнопке Печать – Расчет среднего заработка (рис. 5).

Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год (на 2017 г. – 755 000 руб. и на 2018 г. – 815 000 руб.).

В нашем примере заработок сотрудника (712 450 руб. – заработок за 2017 г., 897 000 руб. – заработок за 2018 г.) за 2018 год превысил предельную величину, поэтому для расчета пособия будет учитываться заработок за 2018 год в сумме 815 000 руб.

Заработок за расчетные годы составляет: 712 450 руб. + 815 000 руб. = 1 527 450 руб.

Среднедневной заработок составляет: 1 527 450 руб. / 730 дней = 2 092,40 руб.

На день наступления страхового случая МРОТ равен 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Минимальный среднедневной заработок, рассчитанный из МРОТ, составил: (11 280 руб. * 24) / 730 дней = 370,85 руб., что меньше фактического среднедневного заработка сотрудника. Поэтому для расчета пособия берется среднедневной заработок сотрудника.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 2 092,40 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 1 255,44 руб.

Сумма пособия составляет: 1 255,44 руб. * 6 дней болезни = 7 532,64 руб.

В нашем примере при перерасчете размер пособия увеличился. Соответственно, сотруднику необходимо доплатить пособие. Доплатить пособие необходимо в сумме 6 197,58 руб. (7 532,64 руб. – 1 335,06 руб. (ранее начисленное пособие). Пособие выплачено 20.07.2019.

Дата фактического получения дохода в виде пособия по временной нетрудоспособности – день выплаты дохода. Дата удержания налога – это также дата выплаты. Срок перечисления налога – не позднее последнего числа месяца, в котором производилась такая выплата. В нашем примере доплата пособия будет отражена в расчете по форме 6-НДФЛ за 9 месяцев 2019 года. В разделе 2 будут указаны даты: по строке 100 – 20.07.2019, по строке 110 – 20.07.2019, по строке 120 – 31.07.2019 (рис. 6).

Справка-расчет для ФСС в 2021 году, а также ее формирование в конфигурации 1С: Зарплата и управление персоналом Редакция 3.1 и Бухгалтерия предприятия 8.3 Редакция 3.0.

С 1 января 2021 года назначение и выплата пособий на всей территории Российской Федерации производится непосредственно территориальными органами ФСС с использованием механизма "прямых выплат".

Что означает механизм "прямых выплат"?

Данный механизм предполагает изменения в порядке выплаты пособий по Обязательному социальному страхованию (ОМС) на случай временной нетрудоспособности и в связи с материнством.

При этом работодатели обязаны будут перечислять страховые взносы по двум видам страхования в полном объеме без уменьшения на сумму выплаченных пособий, а назначение и выплата пособий по обязательному соц. страхованию будет осуществляться напрямую из ФСС.

Справка-расчет представляется соответственно при обращении за выделением средств на возмещение пособий из Фонда социального страхования.

Плательщики взносов по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством компенсируют часть расходов на пособия за счет средств ФСС.

Существует два варианта как это можно сделать:

1. Уменьшить задолженность по страховым взносам (п.п. 1, 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 2 ст. 431 НК РФ);

2. Возместить расходы (п. 3 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 9 ст. 431 НК РФ).

Если второй вариант для работодателя предпочтительнее, то в ФСС нужно подать справку-расчет (вместе с заявлением в ФСС).

Перечень предоставляемых документов в ФСС для возмещения понесенных расходов зависит от пособия.

Фонд социального страхования компенсирует расходы работодателя по пособиям:

1. По временной нетрудоспособности;

2. Связанные с рождением ребенка, в том числе постановка на учет на ранних сроках беременности;

3. На погребение.

Расходы на некоторые пособия ФСС покрывает полностью.

Например, пособия по беременности и родам, по уходу за ребенком до 1,5 лет, погребение ФСС.

Больничные листы компенсируются только начиная с четвертого дня нетрудоспособности работника.

Первые 3 дня за счет работодателя.

В соответствии с Приказом Минздравсоцразвития от 04.12.2009 № 951н плательщик страховых взносов должен передать следующий комплект документов для возмещения расходов по пособиям:

1. Заявление (утвержденное Письмом ФСС России от 07.12.2016 № 02-09-11/04-03-27029);

2. Справка-расчет- расшифровка расходов (Приложение №2 к письму ФСС);

3. Копии документов, подтверждающие расходы;

4. Заявление и 2 приложения к нему.

Как заполнить данную справку-расчет на 2021 год в 1С Предприятие 8.3?

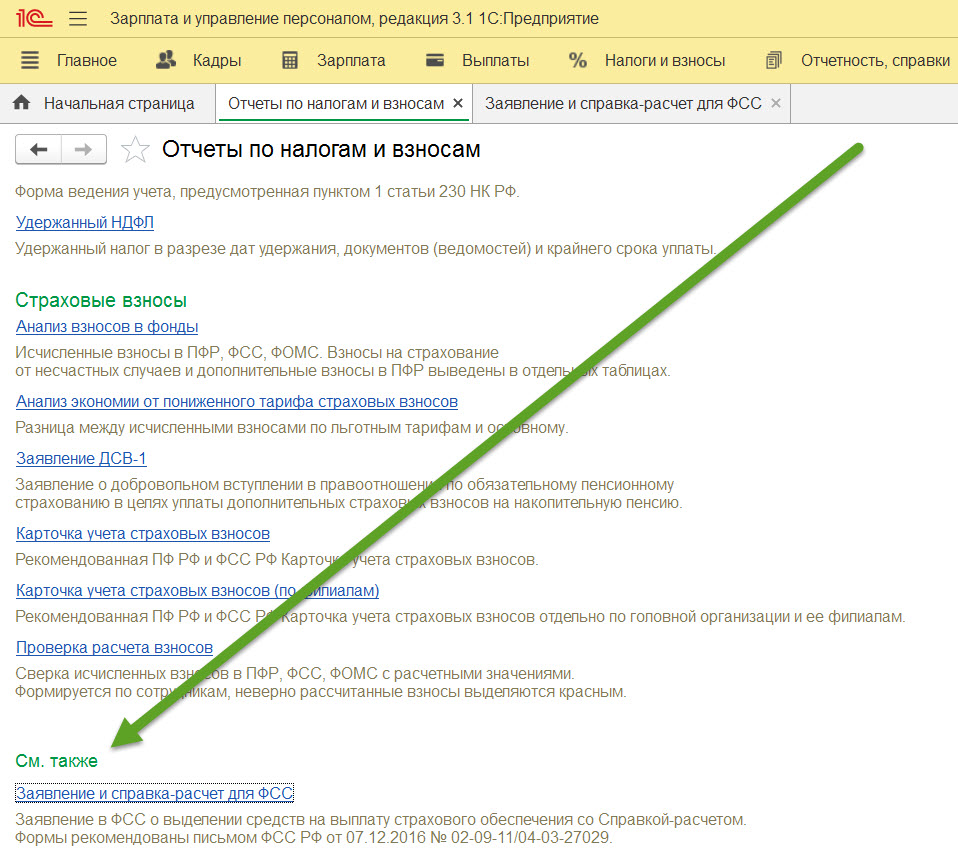

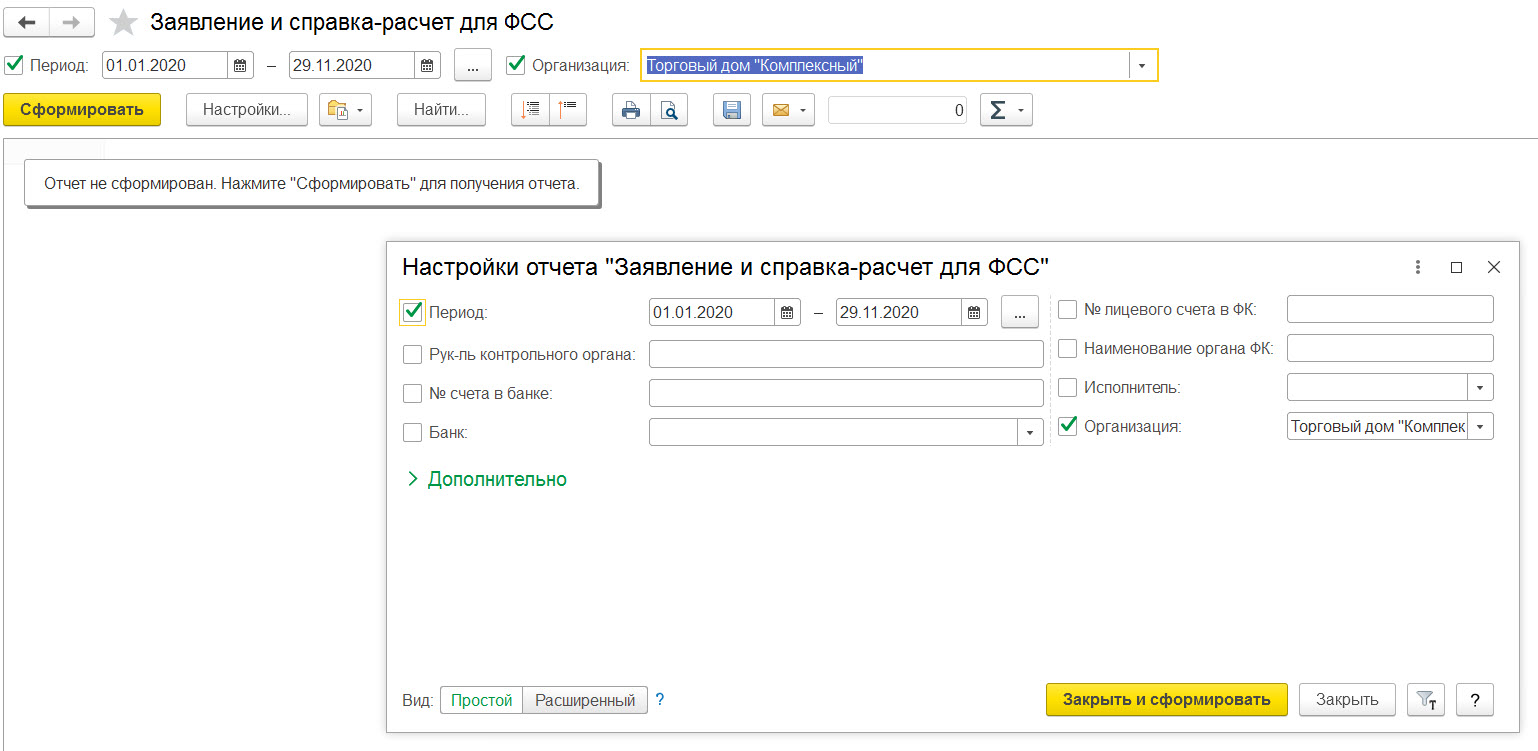

Данная справка для конфигурации 1С ЗУП 3.1 находится в разделе меню Налоги и взносы – Отчеты по налогам и взносам – Заявление и справка-расчет для ФСС.

Аналогично такой же отчет в конфигурации 1С БП 3.0 находится в разделе Зарплата и кадры - Зарплата - Отчеты по зарплате – Заявление и справка-расчет для ФСС.

В данном отчете одномоментно будут сформированы само Заявление,

а также Справка-расчет и Приложение-расшифровка №2.

Правила заполнения справки следующий:

Страхователь указывает в документе нарастающим итогом:

1. Начальную и конечную задолженность перед ФСС;

2. Взносы к уплате, в том числе за последние три месяца;

3. Доначисленные взносы при их наличии;

4. Расходы, не принятые к зачету;

5. Взносы, возращенные или зачтенные;

6. Средства, израсходованные на цели Обязательного социального страхования, в том числе за последние три месяца;

7. Взносы, уплаченные в ФСС, в том числе за последние три месяца;

8. Задолженность, которую списал страхователю ФСС.

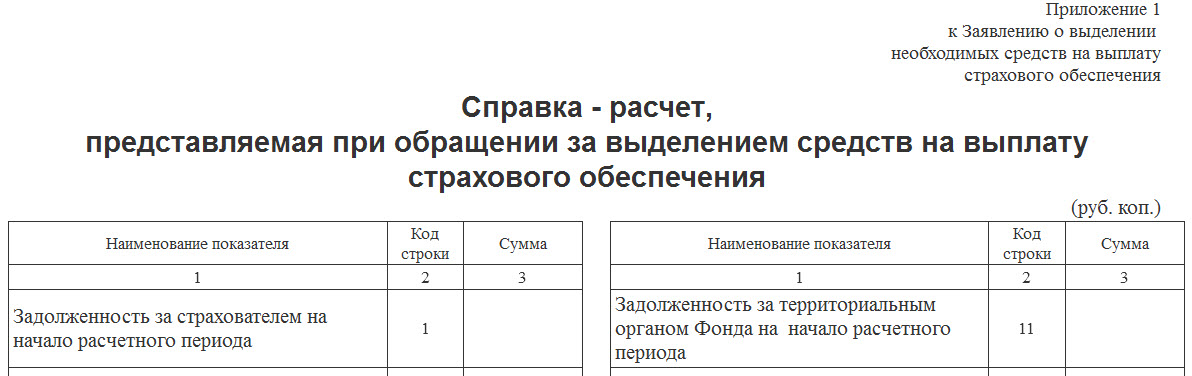

Справка — это Приложение №1 к заявлению о выделении средств на страховое обеспечение.

Данная справка-расчет – это полностью копия Таблицы 1 прежнего расчета 4-ФСС.

Данные в справке-расчете заполняются автоматически по данным из введенных документами сведений, кроме строк 9 и 20.

Также данные можно внести вручную, однако при этом при вводе значения в одну ячейку автоматического перерасчета в других ячейках не происходит, таким образом заполнение всех ячеек производится бухгалтером вручную.

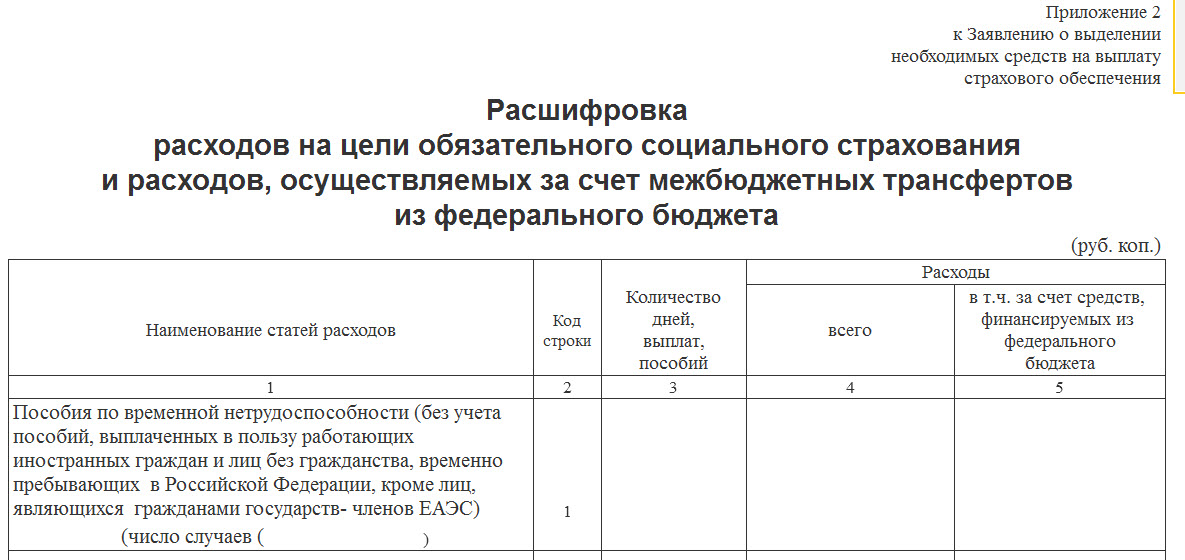

И к справке-расчету прилагается также Приложение №2.

В нем указывается расшифровка расходов для ФСС (приложение 2 к письму ФСС от 07.12.16 № 02-09-11/04-03-2702).

Изучим порядок расчета больничного листа в 2016 году. Как отразить больничный лист в 1С 8.3 ЗУП. Как сделать расчет среднего заработка и рассчитать больничный в 1С ЗУП 3.1 в виде пошаговой инструкции.

Расчет больничного листа

Больничные рассчитываются из листка нетрудоспособности, предоставленного сотрудником. Величина пособия зависит от характера нетрудоспособности, а также страхового стажа. Рассмотрим, как страховой стаж отражается на расчете пособия:

- Менее 5 лет -60% расчета среднего заработка;

- От 5 до 8 лет – 80% рассчитанного среднего заработка;

- Свыше 8 лет – 100% от расчета среднего заработка.

Больничный рассчитывается исходя из данных среднего заработка застрахованного работника за два предыдущих года. При этом, календарные года, за которые работнику рассчитывается больничный, могут быть заменены. Это ситуации, когда сотрудница в одном или в двух этих календарных годах использовала отпуск по беременности и родам или отпуск по уходу за ребенком. Согласно заявлению сотрудника проводится замена одного или обоих лет, если замена влечет за собой увеличение суммы пособия.

Как оформить больничный лист в 1С 8.3 ЗУП

Рассмотрим пошагово как провести больничный лист в 1С ЗУП.

Как зарегистрировать неявку по больничному листу

Если на момент расчета аванса или зарплаты работник отсутствует, то в 1С 8.3 ЗУП необходимо зарегистрировать неявку по невыясненной причине, чтобы на период отсутствия не начислялась зарплата.

Для возможности регистрации отсутствия сотрудника надо проверить настройки программы 1С. Пункт меню Настройки – выбираем Расчет зарплаты – далее Настройка состава начислений и удержаний – далее Учет отсутствий -галочка Прогулы и неявки:

В регистрируется неявка с помощью документа Прогул, неявка. Документ можно внести как в кадровом меню, так и в разделе Зарплата:

Из нашего примера работник заболел в апреле с 11 по 22:

Для каждого месяца неявки/прогула, если неявка продолжается в следующем месяце, необходимо в 1С вносить новый документ, то есть отдельно для мая, для июня и т.д.

Как отразить больничный лист в 1С

После предоставления больничного сотрудником, вносим документ Больничный для расчета пособия. Документ является кадрово-расчетным. Его можно внести из раздела Кадры:

или используя раздел Расчёт зарплаты:

Создаем новый документ. Если не был ранее заполнен стаж, то программа обратит на этот факт внимание:

Если перейти на это поле, то можно указать стаж сразу в документе:

Указываем характер нетрудоспособности из больничного листка и даты нашего больничного. Месяц начисления в нашем случае – май, то есть это месяц, который будет отображен в расчетном листке сотрудника. Проверяем оплату:

Проверяем начисление по больничному:

Неявка на работу по невыясненной причине сторнируется на закладке Перерасчет прошлого периода:

Дата выплаты по больничному важна для учета НДФЛ. Незарплатные доходы учитываются по дате выплаты. Способ выплаты можно выбирать – при авансе, с зарплатой, или межрасчётом. Проводим больничный:

Расчет оплаты по больничным листам в 1С 8.3 ЗУП

Оплата больничного листа по уходу за ребенком

Особенность данных больничных – это оплата по амбулаторному лечению проводится в первые 10 календарных дней в соответствии со стажем, а затем в сумме 50% от среднего заработка. Если лечение проходит в стационаре, то с учетом страхового стажа.

Также есть особенности расчета в 1С ЗУП, зависящие от возраста ребенка. Выбор варианта расчета больничного по уходу в документе Больничный лист на закладке Уход за детьми:

Программа 1С 8.3 ЗУП также отслеживает с какого дня оплата будет проходить в размере 50%:

Оплата больничного по беременности и родам, по травме на производстве или профзаболеванию

Если оплачиваем отпуск по беременности и родам, пособие по травме на производстве или профзаболеванию, то это 100% оплата больничного и без учета стажа:

Также, если уволенный работник предоставил листок нетрудоспособности в течение 30 календарных дней со дня увольнения, и еще не нашел новую работу, то это оплата в сумме 60% от рассчитанного среднего заработка.

Расчет среднего заработка

Где в 1С ЗУП 8.3 внести заработок у предыдущих страхователей? Необходимо пройти на закладку Главное и по кнопке Изменить расчёт среднего заработка заполнить данные:

Или из раздела Зарплата – Смотри также – Справки для расчета пособий:

Средний заработок определяется программой 1С ЗУП 3.1 автоматически исходя из данных о том, сколько было включено в итоговую базу для расчета взносов в предыдущих годах. Средний заработок определяется за каждый календарный год в сумме, не более предельного размера базы для начисления страховых взносов в ФСС, установленного на этот год.

Среднедневной доход для расчета пособий рассчитывается делением начисленного заработка на 730. Для пособий по беременности и родам заработок делится на сумму календарных дней двух предшествующих лет минус исключаемые периоды (больничные, отпуск по уходу за ребенком, отпуск по беременности и родам, периоды освобождения от работы с полным или частичным сохранением зарплаты, если на зарплату в это время не уплачивались страховые взносы).

Оплата больничного листа за счет ФСС

Финансирование пособий по больничным листам зависит от характера нетрудоспособности. Если это заболевание или травма (кроме производственной), то первые три дня оплачиваются страхователем. Последующие дни оплачиваются за счет ФСС. В остальных случаях оплата производится за счет ФСС с первого дня. В программе 1С ЗУП это разделение видно двумя видами расчета Больничный и Оплата больничных за счет работодателя:

Более подробно как зарегистрировать в программе 1С 8.3 ЗУП больничный лист смотрите в нашем видео уроке:

Автор: Маргарита Сахибгареева

Мы живем в век информационных технологий, где из года в год компании, частные предприниматели и государство стараются автоматизировать как можно большее количество процессов и увеличить эффективность своей деятельности. Одним из примеров такой автоматизации является внедрение электронного больничного листа и прямые выплаты Фонда социального страхования (ФСС).

С 1 июля 2017 года стало возможным формирование как бумажных больничных, так и электронных листков нетрудоспособности (ЭЛН).

Что такое ЭЛН?

ЭЛН — это аналог обычного больничного листа. Заполняется в специализированных программах или непосредственно в личном кабинете Фонда социального страхования. Нововведение значительно упрощает работу бухгалтера и его взаимодействие с ФСС, а также позволяет не беспокоиться о возможных ошибках и наличии ненадежных документов. В связи с этим многие организации постепенно переходят на ЭЛН.

Чем электронный больничный лучше бумажного?

Электронный больничный формируют в медучреждении в специальной программе, что позволяет:

Ключевые функции ЭЛН

К основным функциям электронного листка нетрудоспособности можно отнести:

- подтверждение факта обращения сотрудника компании и медицинское учреждение;

- с юридической точки зрения ЭЛН гарантирует сотруднику сохранение его рабочего места на период болезни;

- ЭЛН обеспечивает выплаты сотруднику за период временной нетрудоспособности;

- формирование статистических данных о причинах болезни в единой базе и упрощение сбора этой информации.

Как работает система электронных больничных?

При оформлении ЭЛН сотрудник должен подписать письменное соглашение в медицинском учреждении, которое, в свою очередь, должно быть подключено к обмену сведениями с ФСС для возможности формирования листков нетрудоспособности.

Алгоритм работы ЭЛН ФСС следующий:

Также стоит отдельно упомянуть о сроках для выплаты больничного. Как только сотрудник передал в бухгалтерию компании номер листка, рассчитать его по законодательству требуется не позднее 10-ти календарных дней. Сумма по больничному подлежит возмещению с удержанием подоходного налога.

Выплата, как уже упоминалась, проходит за счет Фонда социального страхования напрямую в том случае, если компания участвует в пилотном проекте ФСС, о котором мы расскажем в статье.

Если у вас нет подключения к сервису и вы сдаете отчетность через других операторов, в этом случае достаточно подключить электронный документооборот с ФСС.

Как настроить электронный документооборот с ФСС?

Чтобы начать документооборот с ФСС, необходимо:

Рис.1. Настройки обмена с ФСС

Сертификат страхователя — это личный сертификат ответственного лица организации. Например, директора или бухгалтера, которые имеют право подписи отчетности в ФСС.

Данные о медицинской организации подгружаются автоматически. Для того чтобы просмотреть эти сведения, нужно нажать на ссылку (рис.4).

Как настроить прямые выплаты ФСС?

Если ваша организация является участником пилотного проекта, то для начала работы с этой функцией ее следует активировать в учетной политике организации. Для этого перейдем:

По завершении этой настройки при формировании больничного листа вы увидите, что в строке, где раньше рассчитывалось пособие за счет ФСС, пусто (рис.7).

- больничные листы;

- заявления сотрудников;

- реестры заявлений (рис.9).

Стоит отметить, что не все пособия будут выплачиваться за счет ФСС. Исключениями являются:

- пособие на погребение;

- пособие по уходу за детьми инвалидами.

Подведем итоги

Если после прочтения у вас возникли вопросы по настройке функционала и требуется консультация специалиста, вы всегда можете обратиться в нашу компанию.

Как оформить и оплатить больничный лист? Как начислить пособие? В каких случаях расчет нужно производить исходя из МРОТ? Мы ответим на эти вопросы. А также расскажем, какие минимальные и максимальные значения пособий установлены на 2021 год, когда нельзя оплачивать все дни бюллетеня и дадим много другой полезной информации.

Как оформить больничный лист

Листок нетрудоспособности подтверждает, что человек отсутствовал на рабочем месте по уважительной причине. На основании больничного листа работодатель начисляет пособие по временной нетрудоспособности или по беременности и родам.

Больничные листы выдают медицинские учреждения, у которых есть соответствующая лицензия.

Бюллетень может быть оформлен одним из двух способов:

- На бумажном носителе.

- В электронном виде (с письменного согласия застрахованного лица, то есть работника).

При заполнении больничного листа на бумаге нужно соблюдать правила, изложенные в Порядке выдачи, утвержденном приказом Минздрава от 01.09.20 № 925н (далее — Порядок № 925н). Все буквы должны быть заглавными и печатными, ручка — гелевой, капиллярной или перьевой, чернила — черными и т.д.

Далее сотрудник сообщает работодателю этот номер, бухгалтер находит электронный бюллетень в системе и оплачивает его.

ВАЖНО. Чтобы работать с ЭЛН, организация должна выполнить следующие действия: заключить соответствующее соглашение с региональным отделением ФСС, приобрести усиленную квалифицированную электронную подпись и установить нужное программное обеспечение. Это право, а не обязанность компании. Если руководство откажется совершать указанные действия, никакого штрафа не будет. В таком случае медучреждение обязано аннулировать электронный бюллетень и заменить его бумажным.

Заполнение больничного листа

Форма больничного листа утверждена приказом Минздравсоцразвития от 26.04.11 № 347н. Она состоит из двух разделов.

Бухгалтеру нужно тщательно проверить листок нетрудоспособности на предмет нарушений, допущенных медиками: заполнение синими чернилами, отсутствие фамилии врача и проч. Чаще всего подобные изъяны служат для сотрудников ФСС поводом, чтобы отказать в возмещении расходов на пособие. Правда, арбитражная практика положительна для страхователей. Судьи, как правило, решают, что фонд обязан возместить пособие при недочетах в бюллетене.

СПРАВКА. В электронном ЛН место работы и тип занятости (основное или по совместительству) не указываются. Это следует из пункта 65 Порядка № 925н.

Также следует убедиться, что бумажный больничный лист является подлинным. Сделать это можно с помощью сайта ФСС, где регулярно обновляется перечень похищенных и утерянных бланков листков нетрудоспособности.

Расчет среднего заработка для больничного в 2021 году

Правила расчета больничных изложены в Положении об особенностях порядка исчисления пособий по временной нетрудоспособности и по беременности и родам (утв. постановлением Правительства РФ от 15.06.07 № 375). Чтобы правильно рассчитать пособие, сначала нужно вычислить средний заработок работника. Для этого понадобится совершить ряд действий.

Определить расчетный период

По общему правилу, в расчетный период входят два календарных года, предшествующие году, в котором наступила болезнь или начался декрет. Для бюллетеня, открытого в 2021 году, расчетный период — это 2020 и 2019 годы.

Исключение предусмотрено для женщин, которые в расчетном периоде находились в декрете или в отпуске по уходу за ребенком. Им разрешено перенести один или два года на более раннее время. Основанием служит письменное заявление сотрудницы.

Пример 1.

Предположим, работница заболела в феврале 2021 года. Расчетным периодом для нее является отрезок времени с 1 января 2019 года по 31 декабря 2020 года включительно. Но так как в 2019 году женщина была в декрете, а в 2020 году — в отпуске по уходу за ребенком, она написала заявление о переносе. В результате в новый расчетный период вошли 2017 и 2018 годы.

Рассчитать средний заработок

Он состоит из сумм, которые сотрудник получил в расчетном периоде и с которых были перечислены взносы на обязательное соцстрахование.

Рассчитывайте зарплату и пособия с учетом ежегодного повышения МРОТ Рассчитать бесплатно

Сравнить с максимально допустимым значением базы

Средний заработок для расчета пособий не может быть сколь угодно большим. Его можно учесть лишь в части, которая не превышает предельного значения базы по взносам на случай временной нетрудоспособности и в связи с материнством. Это значение утверждает Правительство РФ на каждый год.

ВАЖНО. Необходимо сравнить средний заработок в расчетном периоде с действовавшими в то время предельными значениями базы. Сравнивать надо не суммарную цифру, а данные за каждый год в отдельности (пример в таблице 1).

Пример сравнения среднего заработка с предельными значениями базы

Показатели

Расчетный период

2019 год

2020 год

Предельное значение базы на соответствующий год

Величина, учтенная при расчете больничного

(865 000 + 880 000)

Сравнить с МРОТ

Средний заработок должен быть больше или равен минимальному размеру оплату труда, который действововал на дату начала болезни или декрета. В противном случае пособие следует считать исходя из МРОТ.

ФСС в письме от 01.03.11 № 14-03-18/05-2129 рекомендует сравнивать два значения среднего дневного заработка: фактический и исходя из МРОТ. Надо сделать следующие действия:

- Разделить фактический средний заработок на 730 дней.

- МРОТ на дату начала болезни или декрета умножить на 24 месяца и разделить на 730 дней.

- Если первая величина больше или равна второй, считать больничный исходя из первой величины. Если первая величина меньше второй, считать пособие исходя из второй величины (пример в таблице 2).

Пример сравнения двух значений среднего дневного заработка (фактического и исходя из МРОТ)

Дата начала болезни

25 января 2021 года

Средний заработок за расчетный период (2019 и 2020 годы)

МРОТ на 2021 год

Средний дневной заработок фактический

113,7 руб.(83 000 руб.: 730 дн.)

Средний дневной заработок исходя из МРОТ

420,56 руб.(12 792 руб. х 24 мес.: 730 дн.)

Поскольку средний дневной заработок фактический меньше, чем этот показатель, рассчитанный исходя из МРОТ, пособие нужно считать по МРОТ

СПРАВКА. В ряде случаев пособие не может превышать за полный календарный месяц МРОТ, умноженного на районный коэффициент (при его наличии), даже если фактический средний заработок превышает минимальный размер оплаты труда. Это правило применяется в следующих ситуациях: страховой стаж сотрудника менее 6 месяцев; больной нарушил режим, предписанный врачом, или не явился на осмотр и проч.

Найти средний дневной заработок

Для пособия по временной нетрудоспособности в общем случае он равен среднему заработку за расчетный период (с учетом предельного значения базы), деленному на 730 дней.

Для пособия по беременности и родам (БИР) в общем случае это дробь. В числителе — средний заработок за расчетный период (с учетом предельного значения базы). В знаменателе — количество календарных дней в расчетном периоде за минусом числа календарных дней, приходящихся на исключаемый период.

В исключаемый период входят дни болезни, декрета, отпуска по уходу за ребенком до полутора лет, и дни, когда женщину освобождали от работы по российским законам с полным или частичным сохранением зарплаты (если с выплат не платили взносы на случай временной нетрудоспособности и в связи с материнством).

Пример 2. Средний заработок сотрудницы в расчетном периоде равен 950 000 руб., предельное значение базы не превышено. Количество календарных дней расчетного периода равно 730. Из них работница была на больничном 20 календарных дней (исключаемый период). Средний дневной заработок составляет 1 338,03 руб.(950 000 руб.: (730 дн. – 20 дн)).

Если пособие рассчитывается исходя из МРОТ, то средний дневной заработок равен МРОТ (на дату начала бюллетеня), умноженному на 24 месяца и деленному на 730 дней. При неполном рабочем времени в формулу добавляют коэффициент, соответствующий продолжительности рабочего времени.

Процент от стажа при расчете больничного

При расчете пособия по временной нетрудоспособности средний дневной заработок нужно умножить на процент от стажа:

- если стаж менее 5 лет — на 60%;

- если стаж от 5 до 8 лет — на 80%;

- если стаж 8 лет и более — на 100%.

СПРАВКА. Стаж определяют по трудовой книжке (бумажной или электронной). Если ее нет — по трудовым договорам и справкам с предыдущих мест работы. Так сказано в пункте 9 Правил подсчета и подтверждения страхового стажа (утв. приказом Минтруда от 09.09.20 № 585н).

При оплате пособия по БИР средний дневной заработок всегда умножается на 100%.

Правила и порядок расчета больничного листа в 2021 году

Размер пособия равен среднему дневному заработку (с учетом процента от стажа), умноженному на число календарных дней болезни согласно листку нетрудоспособности. Если бюллетень выдан в связи с беременностью и родами, то число календарных дней больничного в общем случае равно 140.

По закону работодатель обязан самостоятельно вычислить пособие в полной сумме и отразить его во втором разделе больничного листа.

Затем нужно разделить пособие на две части: за счет средств работодателя и за счет средств ФСС. Здесь действует такое правило: при заболеваниях и травмах организация оплачивает первые три дня бюллетеня, остальные дни оплачивает фонд. При БИР, карантине и в ряде других случаев за все дни платит ФСС ( ст. 3 Федерального закона от 29.12.06 № 255-ФЗ).

Обе части пособия отражаются в бюллетене.

Минимальный и максимальный размер пособия по нетрудоспособности в 2021 году

Максимальный размер среднего дневного заработка — 2 434,25 руб.((865 000 руб. + 912 000 руб.): 730 дн.).

Максимальное пособие по БИР в общем случае — 340 795 руб.((865 000 руб. + 912 000 руб.): 730 дн. × 140 дн.).

Пособие по временной нетрудоспособности, рассчитанное исходя из МРОТ (при условии, что трудовой стаж более 8 лет) — 420,56 руб. в день (12 792 руб. × 24 мес.: 730 дн.).

Пособие по БИР, рассчитанное исходя из МРОТ в общем случае — 58 878,4 руб.(12 792 руб. × 24 мес.: 730 дн. × 140 дн.).

Пособие по временной нетрудоспособности из расчета МРОТ за полный месяц:

в апреле, июне, сентябре, ноябре — 426,4 руб. в день (12 792 руб.: 30 кал. дн.);

в январе, марте, мае, июле, августе, октябре, декабре — 412,65 руб. в день ( 12 792 руб.: 31 кал. дн. );

в феврале — 456,86 руб. в день ( 12 792 руб.: 28 кал. дн. ).

Примеры расчетов

- за период с 1 по 5 ноября — 9 500 руб.(1 900 руб. × 5 дн.);

- за период с 6 по 11 ноября — 2 558,4 руб.(426,4 руб. × 6 дн.).

Пример 4

Женщина принесла в бухгалтерию листок нетрудоспособности по БИР. Начало декрета — 18 ноября 2021 года. На эту дату страховой стаж составляет 5 месяцев.

Бухгалтер начислил пособие исходя из минимального размера оплаты труда в сумме 58 878,4 руб.

Ограничение оплачиваемого периода

Существуют исключения, когда оплачиваются не все дни больничного. Одно из них предусмотрено для людей, работающих по срочному трудовому договору, заключенному менее чем на полгода. Таким работникам в общем случае пособие может быть начислено не более чем за 75 календарных дней по этому договору.

Есть исключения и для лиц, взявших бюллетень по уходу за родственниками. К примеру, при уходе за ребенком от 7 до 15 лет один больничный оплачивается не более чем за 15 календарных дней, а всего за год допускается оплатить не более 45 календарных дней ( ст. 6 Закона № 255-ФЗ).

Сроки оплаты больничных в 2021 году

После того, как сотрудник принес в бухгалтерию листок нетрудоспособности (или талон ЭЛН), работодатель в течение 10 календарных дней обязан назначить пособие. Выплатить его нужно в ближайший после начисления больничных день, установленный для выдачи зарплаты. Об этом говорится в части 1 статьи 15 Закона № 255-ФЗ.

Читайте также: