Как узнать кто наложил арест на карту каспи банка

Обновлено: 18.05.2024

Часто возникают такие ситуации, когда человек оформил кредит в банке и исправно погашает его в день, установленный договором. И вдруг банк сообщает, что платежи не проходят, ввиду ареста счета службой судебных приставов, а на просроченные суммы начисляются штрафные проценты и пени. Как поступить в такой ситуации и защитить свои права?

Шаг первый: Получение информации в банке

Если заемщику не известно о наличии каких-либо долгов за ним, то нужно попросить банк выдать информацию о том, когда произведен арест, кем и на каком основании. Сотрудники банка в пределах своей компетенции могут предоставить необходимые сведения и выписку со счета.

Затем необходимо выяснить, какие счета арестованы, как правило, у клиента банка могут быть открыты расчетные для юридических лиц, лицевые для граждан, депозитные и ссудные счета, их еще называют кредитным счетом.

Ссудный счет открывает заемщику при оформлении кредита, по нему отражаются все банковские операции, связанные с выдачей заемных средств, перечислением денег и зачисление в счет погашения очередного платежа. Счетов, связанных с кредитным договором у клиента может быть несколько, каждый соответствует отдельному обязательству.

Расчеты по кредитному договору могут производиться путем списания денежных средств с лицевого счета, либо с карты, на которую плательщиком вносятся средства наличными или перечисление. Так же платеж может быть принят через кассу банка.

В дальнейшем деньги зачисляются на ссудный счет и направляются на погашение займа.

При разногласиях с судебными приставами,воспользуйтесь БЕСПЛАТНОЙ консультаций юриста по банкротству.

Шаг второй: Визит к судебному приставу

Исполнительное производство возбуждается приставом на основании имеющегося долга у гражданина, который подтвержден вступившим в законную силу судебным актом в виде решения, постановления, определения или приказа.

Для осуществления принудительных действий, указанных в резолютивной части судебного вердикта должен быть получен исполнительный лист. О наличии постановления по итогам возбужденного производства должник должен быть уведомлен надлежащим образом по месту проживания, указанного в листе на взыскание.

Если такой порядок не соблюден, то должник может воспользоваться своим правом и обжаловать действия судебного пристава путем подачи жалобы в суд или вышестоящему должностному лицу, что в свою очередь может явиться основанием для приостановления производства.

В тех ситуациях, когда у гражданина не имеется долгов, а решение вынесено с нарушением закона и о нем ему было нечего не известно, то потребуется оспаривать сам судебный акт и ходатайствовать о приостановлении исполнительных действий.

Такие ситуации вообще не редки, бывает так, что задолженность давно погашена, а кредитор не провел его у себя по базе или документам и обратился в суд за выдачей судебного приказа. Поскольку он выносится без вызова ответчика и в короткие сроки, то вполне вероятно, что пристав так же быстро начнет его исполнять и наложит аресты на имущество и деньги.

Шаг третий: Выясняем, имеет ли право судебный пристав арестовывать кредитный счет?

В законе об исполнительном производстве сказано, что пристав в рамках осуществления, возложенных на него функций, обязан возбудить исполнительное производство, предоставить должнику 5 дней для добровольного погашения задолженности, а после предпринимать дальнейшие действия.

Судебный исполнитель обязан выявить наличие у должника денежных средств и имущества, с указанной целью он направляет запросы в регистрирующие органы и кредитные учреждения о предоставлении сведений об открытых счетах в банке и прав на недвижимость и транспорт.

Получив ответ от банка, в случае отказа должника платить долг, пристав должен наложить арест на денежные средства, на открытом счете в кредитном учреждении в размере той суммы, которая указана в исполнительном листе.

Обратите внимание в ст. 81 закона говорится именно о праве на арест денег, а не счетов. Если реквизиты счетов приставу не известны, то он направляет банку постановление о розыске счетов и ограничении пользовании ими, которое должно быть осуществлено незамедлительно при получении запроса. О блокировке счета и сумме денег на нем банк должен сообщить приставу сразу после произведенных действий.

Если средств на счете должника не хватает рассчитаться со всей задолженностью, то банк обязан приостановить все операции и по мере поступления денег списывать на депозитный счет службы судебных приставов, откуда они уже будут направляться взыскателю.

В законе не содержится никаких ограничений по аресту денежных средств на счетах должника, как на расчетных, лицевых, депозитных, так и на вкладах. Поэтому доказывать обратное, утверждая, что эти деньги предназначены для погашения кредита, не имеет смысла.

Для принудительного взыскания производится обращения на все виды доходов задолжавшего лица, за исключением тех, что указаны в законе, например,

- алименты;

- выплаты в возмещение вреда;

- командировочные;

- пособия на детей;

- средства, выплачиваемые в связи с потерей кормильца и прочие.

Все перечисленные средства носят целевой характер и если они арестованы, то нужно обратиться к приставу, что бы он освободил их от ареста.

Поэтому ограничение пользования ссудным счетом и списание с него денег является правомерным, так как они расцениваются как доход должника.

Шаг четвертый: как погашать долг перед банком при аресте счета?

В Интернете содержится множество статей с рекомендациями, что делать в такой ситуации, когда приставы арестовали кредитные счета. Большинство советчиков рекомендуют писать жалобы и считают, что приставы поступают незаконно.

Положения ГПК РФ предписывают, что вступившие решения судов являются обязательными для всех без исключения, в том числе и должникам по кредитам и подлежат неукоснительному исполнению на всей территории нашей страны.

Некоторые советуют погашать кредиты через кассу банка, но эти советы относятся скорее к категории вредных, и результат будет один, деньги будут списаны судебными приставами. Ведь кассир, получает деньги плательщика на основании распоряжения сотрудника операционного отдела, который оформляет приходный документ и зачисляет деньги на ссудный счет, на котором находятся ограничения.

Ожидать, что банк предоставит отсрочку или рассрочку погашения кредита тоже вряд ли стоит, ведь просроченные долги перед другими кредиторами, да еще по исполнительному производству не являются уважительной причиной.

Как бы не было грустно, но придется сначала погасить долги по решению суда и только потом начать погашать кредит со всеми начисленными санкциями. Пристав, налагая аресты использует свое законное право и действует в соответствии с нормативными актами государства.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация - разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

Причины ареста карты

Прежде чем поговорить о причинах ареста денежных средств на карте, обозначим юридическое понятие. Под арестом понимают юридическую невозможность проведения клиентом банковской организации (физическим лицом) финансовых операций (снятие наличных денежных средств, их перевод, внесение необходимых платежей).

Арест карты и банковских счетов является радикальной и крайней мерой взаимодействия на ее держателя-должника (при неуплате кредитов, займов, алиментных обязательств, налогов и т.д.). К слову, весьма действенной. Как правило, арест банковской карты не является неожиданностью для человека. Зачастую этому предшествуют уведомления и звонки из гос. органов или кредитных организаций о необходимости погасить имеющиеся задолженности.

В случае игнорирования должником просьб и уведомлений, гос. органы, кредитные организации или же физические лица в праве обратиться в суд за решением вопроса о принудительном взыскании денег с должника. Копия решения суда или исполнительный лист по рассматриваемому делу передается в специальный государственный орган – Федеральную службу судебных приставов (ФССП). Затем сотрудники ФССП – судебные приставы, подготавливают постановление о принудительном взыскании денежных средств с гражданина-должника, если последний в установленный срок не погасит свой долг. А уже потом следует арест банковской карты и счетов. Погашение долга может быть реализовано не только за счет имеющихся на банковских счетах денежных средств, но и путем реализации имущества должника.

Таким образом, арест карты это:

- юридическая процедура, регламентированная российским законодательством;

- арест инициируется судебным решением;

- арест производится банковской организацией после получения соответствующего решения суда.

Арест банковской карты должника и списание с нее денежных средств являются пусть и взаимосвязанными, но разными процедурами. Для погашения долговых обязательств сначала арестовывается счет гражданина-должника (невозможно совершать денежные операции по переводу, снятию и т.д.), а затем происходит списание денежных сумм в счет уплаты долгов.

Однако, бывают и другие случаи. Гражданин мог и не брать никаких кредитов и займов. А наличие непогашенных задолженностей может быть следствием совершения в ваш адрес мошеннических действий. В этом случае обязательно запросите свою кредитную историю (статью на эту тему также можете найти в архиве статей на нашем сайте) и незамедлительно обращайтесь в правоохранительные органы.

Итак, вернемся к причинам ареста счетов банковской карты. Сюда можно отнести:

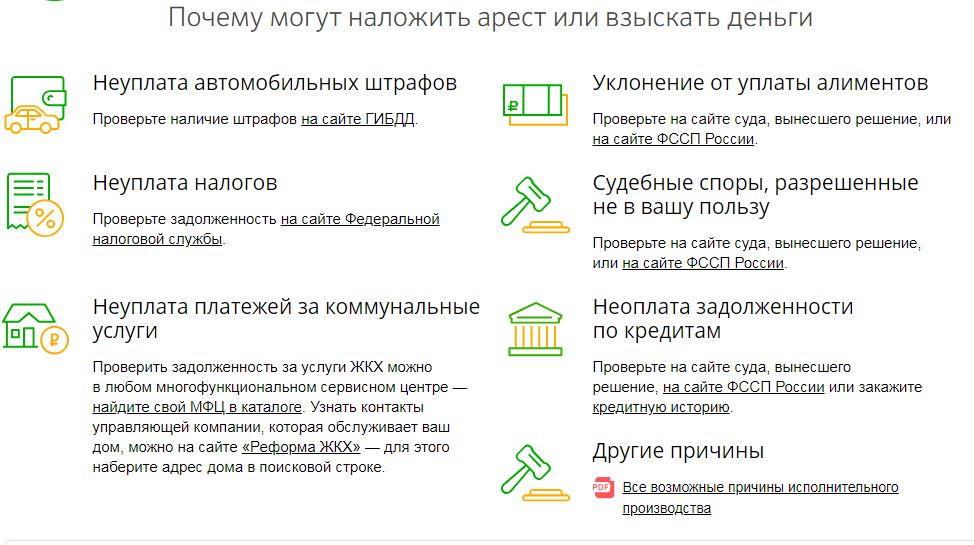

- Просрочка по оплате ежемесячных платежей за кредиты и займы. Не обязательно, что арестуют только ту банковскую карту должника, в чьем банке имеется задолженность. По решению суда могут быть заблокированы банковские счета и карты различных банковских организаций.

- Задолженность по уплате налогов (на недвижимость, транспортное средство, на предметы роскоши и т.д.). Инициатором (истцом) судебного разбирательства становится Федеральная налоговая служба РФ (ФНС РФ).

- Задолженность, образовавшаяся из-за неуплаты гражданином-должником алиментов. Эта причина является одной из самых распространенных. Истцом в судебном разбирательстве могут выступать как получатели алиментных средств (представители), так и социальные органы.

- Финансовая задолженность перед другим физическим лицом (невозврат долга по расписке, возмещение материального ущерба и т.д.).

- Неуплата штрафов ГИБДД.

- Долги по уплате коммунальных платежей.

Согласно действующей судебной практике, арест банковской карты сопровождается списанием денежных средств с нее, равной сумме долга по исполнительному листу. Принудительно взысканные деньги поступают на счет ФССП, затем они поступают на счет истца (банковской организации, физическому или юридическому лицу и др.). О списанных денежных средствах гражданин-должник узнает путем получения СМС-уведомления.

Неправомерные действия

Не смотря на тот факт, что блокировка карт и арест банковских счетов являются мерами законодательно разрешенными, в определенных случаях они не могут применяться и противоречат нормам закона. Тогда на факт нарушения закона пострадавшее лицо должно подать жалобу на неправомерные действия уполномоченных лиц (к примеру, судебных приставов) в соответствующие государственные структуры (прокуратура, суд).

Так в каких случаях действия по блокировке карт и аресту счетов считаются неправомерными? К таковым можно отнести:

Списание с зарплатной карты средств, больше разрешенной законом суммы. Судебные приставы-исполнители имеют право действовать со списанием денежных средств с зарплатной картой должника следующим образом: запрашивать информацию в банках о наличии счетов и суммах, находящихся на них; накладывать арест на зарплатные банковские карточки; производить списания денежных средств равных сумме долга (как полное списание необходимой суммы, так и регулярные списания до полного погашения долга). Все эти действия применяются судебными приставами исключительно по решению суда и в соответствии с исполнительным листом в отношении гражданина-должника.

Но с некоторыми оговорками.

В соответствии с решением суда и по исполнительному листу с зарплатной карты могут удерживать денежные суммы. По общему правилу удерживания денежных средств с заработной платы не должны превышать 50% от обшей суммы. В случае удержания денежных средств в счет уплаты алиментных задолженностей, максимальная сумма оставляет 70%. Если гражданин-должник находится в затруднительном финансовом положении и испытывает материальные трудности, то по ходатайству он через суд может просить об уменьшении ежемесячных удержаний до 25 %. Однако, воспользоваться этой возможностью и правом он может, если предоставит в суде веские на то основания.

Есть еще один важный момент при удержании денежных средства с вашей банковской карты. Может возникнуть ситуация, когда постановление об удержании денежных средств на доход будет передано одновременно и в банк, куда вы ее получаете, и в бухгалтерию места вашей работы. Тогда может получиться ситуация, когда средства с заработной платы будут удерживаться и с бухгалтерии, и с обслуживающего банка. В этом случае необходимо незамедлительно обратиться к судебным приставам для разъяснения сложившейся ситуации.

В случаях, если на арестованную банковскую карту поступают социальные выплаты, такие как: алименты; пособие по потере кормильца; детские пособия; средства по возмещению ущерба для здоровья; единовременная материальная помощь; средства по социальному страхованию и т.д.

Если гражданин не знал и не был уведомлен, что в отношении него начинается судебное разбирательство и открыто исполнительное производство, то действия сотрудников ФССП будут являться неправомерными.

Что предпринять, как оспорить?

В каждом из рассмотренных выше случаев о неправомерном аресте банковской карты, гражданин должен обращаться с жалобами и ходатайствами в прокуратуру или суд. К обращению в обязательном порядке должны быть приложены доказательства неправомерности ареста счетов.

К примеру, в случае блокировки банковской кредитной карточки обычно прилагают кредитный договор; а в случае ареста зарплатной карты гражданин должен представить доказательства того, что на данную карту поступала его заработная плата (как минимум за последние несколько месяцев). Если человек докажет, что действия судебных приставов были неправомерными, блокировка указанного счета, а соответственно и карточки, будут отменены.

Аналогично следует действовать, если со счетов гражданина были неправомерно списаны денежные средства в счет погашения долговых обязательств. Списанные деньги будут возвращены на карточку в полном объеме.

Правомерные случаи

Если арест банковской карты должника и списание денежных средств в счет погашения финансовой задолженности произошли на законных основаниях, единственно верным выходом из этой ситуации будет полное погашение суммы долга.

Важный момент: если в течение 5 рабочих дней после получения должником уведомления о судебном решении принудительного взыскания денежных средств в счет уплаты долга, не производится погашение денежных обязательств, пристав-исполнитель имеет право блокировать банковскую карту. Кроме того, по истечению пятидневного срока, в случае игнорирования требований погашения, гражданину-должнику придется выплачивать еще и просрочку по долгам. Ее сумма составляет 7% от суммы долга.

Специалисты советуют следующий алгоритм действий:

после того, как гражданин узнал об аресте банковской карты и/или списания денежных средств, необходимо связаться по горячей линии с сотрудником банка (где она была заблокирована) или посетить ближайшее отделение банковской организации с целью выяснения причин происшедшего. Сотрудник банка предоставит вам информацию о том, кто подал в суд на погашение задолженности, ее суммы, а также предложит варианты погашения долгов;

необходимо обратиться в службу судебных приставов, где вам выдадут документы о погашении финансовой задолженности;

предоставить в отделение банка документацию о погашении долгов, выданную судебными приставами;

написать заявление о снятии ареста с банковской карты и/или счета.

При соблюдении рассмотренных действий банковская карта и/или счета должны быть разблокированы. При идеальном развитии событий арест банковской карты должен быть снят сразу же, после погашения долгов гражданина. Однако, в действительности для снятия ареста с банковской карты и/или счетов проходит несколько рабочих дней из-за различного рода бюрократических проволочек.

Банкротство как выход

Банкротство, как выход из порочного круга долгов, может стать спасением и с блокировкой счетов и ареста банковских карт.

При прохождении процедуры банкротства физических лиц, все банковские карты и счета будут арестованы. Фактически всеми финансами должника будет заниматься особо уполномоченное лицо – финансовый управляющий. В ведении фин. управляющего будет находиться вся информация о имеющихся банковских счетах гражданина, а в ходе процедуры банкротства все банковские карточки должника изымаются. Самостоятельно распоряжаться своими денежными средствами гражданину не получится, у него не будет этого права.

В рамках прохождения банкротства существуют 2 самостоятельные процедуры: реструктуризация долгов и реализация имущества. В каждом из них есть своя специфика распоряжения денежными средствами должником.

При реструктуризации долгов гражданин-должник может самостоятельно распоряжаться определенной денежной суммой – до 50 тыс. руб. в месяц. Данная сумма перечисляется на специально открытый для него счет. Для получения этой ежемесячной суммы на содержание гражданину необходимо обратиться в банк, где открыт счет, и предоставить необходимые документы. Обычно в такой пакет документов входит: паспорт лица, определение о введении реструктуризации долгов, а также письменное согласие финансового управляющего на получение денежных средств. В редких случаях банк требует личного присутствия финансового управляющего, предоставления дополнительных документов и т.д.

На втором этапе, в течение одного дня после признания гражданина банкротом и введения реализации имущества должника (в счет погашения долга), он обязан сдать все свои банковские карточки финансовому управляющему. С этого момента только он вправе снимать денежные средства с банковских счетов должника.

Затем фин. управляющий передает гражданину денежные средства в количестве прожиточного минимума на него, а также на его детей. Отдельно передаются деньги на оплату обязательных платежей, к примеру, на коммунальные услуги.

Оставшиеся денежные средства должника вместе с реализованным имуществом будут составлять конкурсную массу, которые впоследствии будут распределены финансовым управляющим между всеми кредиторами должника. Оставшиеся долги, согласно решению суда, будут списаны.

После полного прохождения процедуры банкротства финансовый управляющий вернет гражданину все ранее изъятые банковские карты, а счета будут разблокированы. Как правило, банк сам производит разблокировку счетов в течение 3 – 5 рабочий дней. Если этого не произошло, то гражданин должен подать заявление (с приложением заверенной копии судебного акта) о разблокировке его банковских счетов.

В случае, если банковская организация задерживает разблокировку банковских счетов должника, это будет являться нарушением российского законодательства о банкротстве. Пострадавшее лицо вправе жаловаться на действия уполномоченных лиц в правоохранительные органы.

Давайте подведем итоги:

Под арестом банковской карты понимают юридическую невозможность проведения клиентом банковской организации (физическим лицом) финансовых операций (снятие наличных денежных средств, их перевод, внесение необходимых платежей).

Причинами ареста банковской карты являются: просрочка по ежемесячным платежам займов и кредитов (как правило, не менее 3 мес.); долги по оплате налогов; долги по уплате штрафов ГИБДД; долги по алиментным обязательствам; долги перед другими физическими лицами; долги по уплате коммунальных платежей.

В отношении гражданина-должника могут быть совершены неправомерные действия. К таковым относят: удержание с зарплатной карты суммы, большей законно разрешенной; арест кредитной карты; неинформирование лица о том, что в отношении него начинается судебное разбирательство и открыто исполнительное производство.

В случае совершения в отношении гражданина неправомерных действий по аресту банковской карты и/или блокировки его счетов, пострадавшему необходимо обратиться с прокуратуру или суд.

Банкротство физического лица является одним из способов снятия ареста банковских карт и разблокировки счетов. Банкротство является единственным законным способом списания долгов.

Банк, в котором вы оформляли свою карту, не имеет права накладывать на нее арест самовольно. Сделать это могут только судебные приставы по решению суда.

Арест карты — чаще всего следствие имеющейся задолженности по какой-либо выплате: например, по кредиту, алиментам, коммуналке, штрафам ГИБДД и т.д. В этом случае какими-либо окольными путями снятие блокировки с нее невозможно.

Иногда такие санкции накладывают по ошибке. В этом случае снятие ареста будет возможным, если вы сможете представить доказательства своей невиновности.

Если вы не знаете, как действовать в такой ситуации, обратитесь за помощью к грамотному консультанту-юристу.

Как добиться снятия ареста с карты

Несмотря на то, что арест на карту иногда накладывается по ошибке или незаконным путем, чаще все же его наложение справедливо. Обычно граждане стремятся как можно быстрее произвести его снятие. И немудрено, так как доступ к средствам, находящимся на арестованной карте, перекрывается.

Одновременно с этим каждый месяц с нее принудительно списывается определенное количество средств. Это снятие полностью законно. Если у вас арестовали карту, то списанные денежные средства идут на погашение ваших же долгов.

Обратите внимание: судебные приставы не обязаны уведомлять должника о том, что скоро будет произведен арест его карты. Обычно это становится для неплательщиков неожиданностью.

Процедура снятия ареста с банковской карты

Если блокировка карты произведена на законных основаниях, то снятие ареста может производиться следующим образом. Если на момент наложения блокировки на счету гражданина имелось достаточное количество средств для погашения долга, банк может снять арест с карты автоматически.

Оснований для недопущения вас к собственным средствам с точки зрения закона больше не будет, ведь долг полностью погашен.

Обратите внимание: кредитная организация может провести разблокировку лишь в после получения соответствующего разрешения от судебного пристава. Поэтому снимать арест банк будет примерно в течение 3 рабочих дней.

Если снимать с карты в нужный момент оказалось нечего, порядок будет следующим. Все имеющиеся деньги взимаются моментально, а остаток впоследствии списывается частями. При этом сумма, которую разрешается снимать для погашения остатка, не должна превышать 50% от поступившей вам выплаты.

Итак, вот как нужно поступить, если причина блокировки счета вам известна.

- Погасите имеющуюся задолженность (кредит, алименты и т.д.).

- Обратитесь к судебному приставу.

- Дождитесь, когда пристав направит банку письменное требование разблокировать ваши средства.

Если же вы не согласны с тем, что блокировка карты произведена законно, и хотите снять арест без выполнения финансовых требований, придется набраться терпения. Для этого вам необходимо будет представить контролирующим органам письменные доказательства:

- незаконно произведенного ареста;

- серьезных нарушений при блокировке.

В этом случае придется обращаться в суд. Поэтому нужно будет подготовиться к разбирательствам.

Какие документы нужны для обращения в суд

Чтобы снять арест со своей банковской карты, необходимо обратиться в суд и предоставить туда следующие документы:

- копию постановления об инициации исполнительного производства;

- справку о целевом назначении карточки (зарплатная, социальная и т.п.);

- справку о денежных поступлениях и их назначении.

Также нужно будет указать имя пристава, наложившего на вашу карту блокировку. Заодно узнайте номер и дату постановления об аресте.

Кроме того, подготовьте и подайте жалобу на судебного пристава. Составить ее лучше с юристом, который сможет учесть и правильно подать все неправомерные действия этого должностного лица.

К жалобе приложите заявление, в котором изъявите просьбу снять арест с ваших средств. Соберите все подготовленные бумаги и передайте их на рассмотрение в местную судебную инстанцию.

Через 10 дней вы получите ответ от суда. Если на требование снять арест с карты вам ответят отказом, попробуйте его оспорить в вышестоящем суде.

Заключение

Снять арест, наложенный судебным приставом на вашу карту, можно несколькими способами.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Открытые источники

1. Арест накладывается не на банковский счет, а на деньги, находящиеся на банковском счете.

Банковский счет в принципе не может быть предметом ареста, поскольку счет - это не имущество, а всего лишь способ отражения и учета движения денег клиента в банке.

2. Аресты денег, находящихся на банковском счете, накладываются судами на основании судебных актов и судебными исполнителями на основании постановлений судебных исполнителей, санкционированных прокурором.

Порядок и основания наложения арестов установлены в следующих законодательных актах:

- Уголовно-процессуальном кодексе (ст.ст. 161-163);

- Гражданско-процессуальном кодексе (ст.ст. 156-158, 252);

- Законе "Об исполнительном производстве и статусе судебных исполнителей" (ст. 62).

3. Законодательные акты несколько различаются в определении того, в чем заключается арест на деньги, находящиеся на счете.

В соответствии с Законом "Об исполнительном производстве" арест денег заключается в объявлении запрета пользования и распоряжения денежными суммами должника, находящимися в банках (п.2 ст.62).

Приведенная норма не совсем точно отражает суть данной меры. Запрет, о котором говорится в ней, обращен к должнику (то есть клиенту банка). В действительности же запрет должен быть обращен не только (и не столько) к клиенту, но и к банку, в котором открыт счет клиента.

В этом смысле УПК делает несколько иной акцент. Согласно п.12 ст.163 УПК применение такой меры прекращает расходные операции по данному счету в пределах средств, на которые наложен арест. Ограничение в распоряжении деньгами на счете при аресте адресовано, тем самым, банку.

Таким образом, арест денег на банковском счете заключается в запрете на распоряжение клиентом деньгами на счету и осуществление банком расходных операций по данному счету в пределах, на которые наложен арест.

4. Арест денег на счете заключается, как указано выше, в приостановлении расходных операций по счету на определенную сумму, но не в списании денег со счета.

Для списания арестованных денег со счета необходимо предъявление в банк самостоятельного документа - инкассового распоряжения.

5. Арест на деньги всегда налагается в пределах определенного размера. Акт о наложении ареста на деньги на счете всегда должен содержать указание предельного размера денег, подлежащих аресту. Неправомерным будет наложение ареста на весь остаток на счете без учета такого предельного размера.

Отсюда важное правило: клиент вправе распоряжаться деньгами, превышающими размер суммы ареста.

К примеру, если остаток на счете клиента составляет 20 млн тенге, и судебным исполнителем вынесено постановление о наложении ареста на деньги в размере 4 млн тенге, то арест будет наложен только на 4 млн тенге. Остальной частью денег (16 млн тенге) клиент вправе распоряжаться по своему усмотрению.

Арест не препятствует поступлениям денег на счет.

6. Казахстанское банковское законодательство допускает т.н. "накопительный" арест денег, то есть арест поступающих в будущем денег для их накопления до необходимой суммы ареста.

Согласно п.176 Правил осуществления безналичных платежей от 31 августа 2016 года № 208 при недостаточности денег на банковском счете отправителя денег, к которому предъявлены решения об аресте, банк учитывает их и приостанавливает расходные операции до накопления необходимой суммы, указанной в решении о наложении ареста.

Действие принципа "накопительного ареста" можно проиллюстрировать на следующем примере.

Предположим, вынесен судебный акт об аресте денег в размере 1 млн тенге, однако на банковском счете должника лишь 600 тыс тенге. Разумеется, арест будет наложен на эти 600 тыс тенге. Но впоследствии (допустим, через неделю) от третьих лиц на счет должника поступают 400 тыс тенге. Так вот, эти 400 тыс тенге тоже подпадут под арест. Поступления на счет клиента будут накапливаться до тех пор, пока сумма на счете не достигнет 1 млн тенге. До этого момента распорядиться деньгами клиент не сможет. В этом и есть смысл "накопительного" ареста денег. Однако суммой свыше 1 млн тенге клиент будет вправе распорядиться.

7. Есть категория банковских счетов, по которым закон не допускает ареста денег на них. Это счета, предназначенные для зачисления пособий и социальных выплат, выплачиваемых из государственного бюджета и (или) Государственного фонда социального страхования, жилищных выплат, денег, внесенных на условиях депозита нотариуса и некоторые другие.

Перечень случаев, по которым не допускается арест денег на счетах, указан в п.11 ст. 27 Закона О платежах.

8. Если на счете недостаточно суммы для ареста денег, банк не вправе открывать клиенту новые счета. Запрет касается не только случаев ареста денег, но и приостановления расходных операций налоговых органов.

Клиенты – физические лица в таких случаях вправе открывать лишь счета, предназначенные для зачисления пособий, социальных выплат, выплачиваемых из государственного бюджета и (или) Государственного фонда социального страхования, или пенсий, выплачиваемых из государственного бюджета и (или) единого накопительного пенсионного фонда, и (или) добровольного накопительного пенсионного фонда, а также алиментов (денег, предназначенных на содержание несовершеннолетних и нетрудоспособных совершеннолетних детей) (п.3 ст.27 Закона О платежах).

Вводя запрет на открытие новых счетов, закон защищает интересы кредитора, препятствуя недобросовестным действиям должника, пытающегося "спрятать" деньги на новых банковских счетах.

9. Если в акте об аресте денег указано несколько счетов и на одном из них достаточно денег, подлежащих аресту, то такой акт исполняется только в отношении этого одного счета. Не подлежат аресту деньги, находящиеся на других счетах, даже если они перечислены в акте.

Например, у клиента три счета в одном банке: на первом остаток денег составляет 5 млн тенге, на втором – 3 млн тенге, на третьем – 500 тыс. тенге. В банк поступает судебный акт о наложении ареста на 4 млн, в котором перечислены все три счета. В этом случае арест накладывается только на деньги в размере 4 млн тенге, находящиеся на первом счете. Никаких ограничений по распоряжению вторым и третьим счетами не будет.

Но если денег на счетах недостаточно, то вступает принцип очередности указания счетов в акте об аресте, то есть арест налагается на деньги, находящиеся на банковских счетах, в порядке очередности указания банковских счетов в данном акте (п.176 Правил осуществления безналичных платежей).

10. На практике не исключены ситуации, когда аресты налагаются на деньги, находящиеся в разных банках, и суммарно размер фактически арестованных денег превышает размер ареста по акту об аресте.

Предположим, клиент имеет счета в трех банках. Судебный акт об аресте 1 млн тенге направлен в эти три банка; денег на счетах достаточно, и все три банка исполнили судебный акт об аресте, то есть в каждом из них арестован по 1 млн тенге. Получается, что фактически у клиента оказались арестованным не 1 млн тенге, а сразу 3 млн тенге.

К сожалению, действенного механизма, который бы предотвратил создание таких неприятных для клиентов ситуаций, нет. Банки исполняют акты об арестах независимо друг от друга и никак не могут знать, какая сумма денег клиента арестовывается в каждом из них. Информация об исполненных арестах стекается судебному исполнителю, который, однако, обнаружив арест излишней суммы, не всегда спешит освободить их от ареста. В подобных случаях клиенту следует немедленно обратиться к судебному исполнителю с заявлением об освобождении от ареста излишне арестованных денег. Отказ подлежит обжалованию в установленном законодательством порядке.

11. Арест денег на счете очень схож с приостановлением расходных операций по счету, но есть различия.

Во-первых, приостановление применяется налоговыми органами, в то время как арест - судами, судебными исполнителями (с санкции прокурора), лицами, осуществляющими досудебное расследование (с санкции суда).

Во-вторых, арест денег всегда налагается только в пределах определенного размера; приостановление относится, как правило, ко всей сумме денег, находящейся на счете. Однако, если приостановление связано с наличием налоговой задолженности, то расходные операции приостанавливаются лишь в пределах суммы налоговой задолженности (п.2 ст.118 Налогового кодекса).

Когда в обиходе говорят о "заморозке", "блокировании" счета, чаще имеют в виду приостановление расходных операций по нему: клиент лишается возможности распоряжаться любыми суммами на счету (расходовать их), за некоторыми исключениями.

12. Казахстанское законодательство не содержит нормы, посвященные вопросу ответственности банков перед клиентами в связи с наложением арестов на деньги. Соответствующая регламентация имеется лишь на случаи изъятия денег со счета по требованиям третьих лиц (п.4 ст.32, п.9 ст.35, п.6 ст.52 Закона О платежах).

Тем не менее, учитывая, что банк, исполняя акты о наложении ареста, действует в рамках исполнения своей публичной обязанности, несоблюдение которой влечет для него установленную законом ответственность, можно сформулировать следующие правила.

Во-первых, банк не несет ответственность за обоснованность решения о наложении ареста по существу. Банк не является участником спорного правоотношения, по поводу которого применяется мера обеспечения в виде ареста денег на счете. Банк не является также участником в исполнительном, уголовном или административном производстве. Поэтому он не имеет даже процессуальных возможностей оценить, насколько лицо, принявшее решение об аресте, правомерно приняло решение об аресте по существу.

Во-вторых, на банк может быть возложена ответственность за причинение убытков вследствие исполнения ненадлежащим образом оформленного решения об аресте денег на счете, поскольку банк имеет возможность (и обязан) проверить акт о наложении ареста по внешней форме.

К примеру, постановление судебного исполнителя об аресте денег на счете согласно закону подлежит санкционированию прокурором. Наличие санкции является, таким образом, непременным атрибутом постановления о наложении ареста на деньги на счете. Принятие банком к исполнению постановления судебного исполнителя без отметки о санкции прокурора неправомерно; банк в подобных случаях может понести гражданско-правовую ответственность перед клиентом.

В-третьих, банк не несет ответственность перед клиентом за убытки, причиненные клиенту вследствие исполнения надлежаще оформленного акта об аресте денег на счете.

13. В соответствии с нормой п.12 ст.27 Закона О платежах арест денег на счете снимается:

на основании соответствующего письменного уведомления лица, обладающего правом наложения ареста на деньги клиента, об отмене ранее принятого им акта о наложении ареста на деньги;

после исполнения банком инкассового распоряжения, предъявленного во исполнение ранее наложенного ареста на деньги, находящиеся на банковском счете;

в случаях, предусмотренных Законом Об исполнительном производстве.

Как видно, отмена ареста самим лицом, наложившим арестом, является не единственным основанием для снятия банком ареста денег на счете.

К случаям снятия ареста, установленным Законом Об исполнительном производстве, можно отнести снятие ареста вследствие прекращения исполнительного производства. Согласно п.2 ст.47 Закона Об исполнительном производстве одновременно с прекращением исполнительного производства подлежат отмене меры принудительного исполнения.

Данная норма имеет, так сказать, прямое действие, то есть она обращена не только к судебному исполнителю, но и банку. Наличие сведений о прекращении исполнительного производства уже само по себе должно являться, на наш взгляд, основанием для снятия банком ареста со счета в силу закона.

О прекращении исполнительного производства может свидетельствовать, в частности, отсутствие в Едином реестре должником (ЕРД) сведений о клиенте, в отношении которого был ранее наложен арест. Сведения о должниках размещаются на официальном интернет-ресурсе Министерства юстиции Республики Казахстан. ЕРД является публичным источником сведений о должниках, в отношении которых возбуждено исполнительное производство.

Исключение должника из ЕРД производится после прекращения исполнительного производства и при отсутствии задолженности по исполнительным производствам о периодических взысканиях, а также после окончания исполнительного производства при исполнении им требований исполнительного документа (ст.36 Закона Об исполнительном производстве).

Банковские карточки являются удобным инструментом, с помощью которого клиент может проводить различные операции в магазинах и интернете, поскольку именно на них хранятся средства человека. Они являются официальными кошельками, и это значит, что при наличии исполнительного производства или другого повода для наложения ареста на счета клиента банк будет обязан заморозить деньги. Поэтому важно узнать, кто наложил временный арест на карту Сбербанка, и к чему это может привести.

Возможные причины ареста карты или другого банковского счета

Если клиент обнаружил, что его счет заморожен, либо на нем была заблокирована определенная сумма, он должен понимать, что эта мера может быть выбрана по нескольким причинам:

- у клиента есть задолженность по кредиту в другом банке, вследствие чего его специалисты обращаются к приставам, а те, в свою очередь, направляют обращение в Сбербанк с требованием арестовать счета;

- долги по алиментам – в этом случае сторона, которая не получает деньги на содержание ребенка, обращается в суд, и если орган правосудия сочтет это необходимым, он выпустит решение, в котором предпишет арестовать счет до погашения долгов;

- долги по налогам – при образовании приличной задолженности по счету Федеральная налоговая служба имеет право обратиться к приставам, и после предоставления подтверждающих документов карты будут заблокированы;

- у клиента есть непогашенные штрафы за нарушение ПДД, срок уплаты которых уже истек.

Кроме этого, если клиент не погашает компенсации ущерба как морального, так и физического, не выполняет обязательства по уплате коммунальных услуг или других долгов, все это может привести к блокировке счетов и средств, которые на них хранятся. При этом есть вариант как обычной блокировки, так и принудительного перевода денег стороне, которая подала требование о выплате денежного долга.

Кто накладывает арест

Сам банк не имеет права принимать решения о том, чтобы блокировать или разблокировать счет клиента, поскольку у него есть права, гарантированные законом. Такие полномочия имеют судебные приставы, действующие сугубо в рамках закона, и именно им дается право направлять в банк требование о блокировке. Учреждение не может проигнорировать обращение, поскольку в этом случае будут применены санкции уже к нему.

Таким образом, если человек обнаружил, что его карточки и деньги арестованы, он может даже не обращаться в банк, чтобы узнать причину ареста собственной карты. Кроме ответа, касающегося правовой легитимности блокировки, он не получит никакой информации. Судебные приставы, в свою очередь, основываются на безоговорочном подтверждении невыполнения обязательств. Поэтому сторона, являющаяся потерпевшей, должна предоставить документы, однозначно говорящие о наличии обязательств у человека. Если таковых нет, следует обратиться в суд, и приставы будут работать только после принятия им решения в пользу истца.

На какие счета могут наложить арест в Сбербанке

- счета, где размещены средства клиента, то есть зарплатную карту, пенсионный счет или другие реквизиты. Списывать средства могут в размере, который не превышает 50% от заработка клиента, и даже если на счете лежит приличная сумма денег, ее не могут списать полностью;

- депозиты должника, а также инвестиции, которые были сделаны им в банке.

При этом есть жесткие ограничения, которые касаются невозможности налагать арест на кредитные счета, поскольку деньги с них хоть и могут быть использованы клиентом, но фактически принадлежат банковскому учреждению. Также не может быть направлено взыскание на социальные пособия, к примеру, средства, выплачиваемые по уходу за ребенком, поддержку по инвалидности и прочие государственные деньги.

Важно! Практически всегда закон нарушается, поскольку приставы не видят назначения средств и того, с какой целью они поступают. Если арест коснулся средств, которые нельзя замораживать по закону, клиент может подать жалобу с подтверждением происхождения денег, после этого суммы будут разблокированы.

Под критерий возможности наложить арест попадает большинство счетов, открытых у клиентов, но следует помнить, что если арест был обнаружен на кредитных деньгах – это однозначное нарушение закона. То есть, могут блокироваться только средства, которые не предоставляются человеку в качестве социальной помощи, а также не принадлежащие банку. Остальные доходы могут арестовываться в соответствии с законом, и это не будет считаться нарушением установленных правил.

Как можно снять арест со счетов

Когда человек не согласен с выбором меры воздействия в виде ареста счетов, он может оспорить ее путем направления жалобы в ФССП. В ней нужно указать, какие именно нарушения были допущены специалистами, и на что рассчитывает заявитель. Если приставы примут во внимание указанные обратившимся лицом доводы, они направят в банк новое обращение, по итогу которого арест будут снимать.

Самый простой вариант снять ограничения с собственных средств – это оплатить все претензии, которые выдвигаются к клиенту третьими лицами. У приставов можно узнавать, от кого исходит требование уплаты, но можно просто оплатить сумму долга и предоставить исполнителям доказательства этого. Сразу после этого специалист по взысканию издает новый документ, которым дает команду снять блокировку с денег. Узнать, сняли ли арест с карты, можно непосредственно в банке, обычно это происходит в течение 3 банковских дней после поступления соответствующей просьбы приставов.

Способы узнать, за что наложен арест Федеральной Службой Судебных Приставов

Чтобы быстро узнать, почему арестовали карту, и от кого исходит данное требование, можно использовать дистанционные способы консультации. ФССП разработало сервисы, с помощью которых можно узнать о текущем исполнительном производстве в адрес гражданина и даже не допустить принятия исключительных мер в виде ареста принадлежащих ему счетов.

Через сайт ФССП

После выполнения поиска будут доступны все данные, касающиеся исполнительного производства, причем личных данных будет минимум, и узнать, кто наложил арест на карту Сбербанка, можно будет только в лице ответственного пристава. Система продемонстрирует адрес и номер телефона сотрудника, который занимается конкретным человеком. Чтобы прояснить обстоятельства, нужно связаться с ответственным лицом и попросить консультацию, касательно особенностей заморозки счетов.

Через центр телефонного обслуживания ФССП

Кроме этого, если пользователь знает, по какой причине наложен арест, то он может проконсультироваться, касательно погашения задолженности. Естественно, консультант не сможет предоставить информации о том, кто выступил инициатором взыскания средств, и прояснить особенности дела. Максимум, что сможет сообщить специалист, – это номер телефона того пристава, который инициировал арест счета и владеет подробной информацией.

Могут ли наложить арест на пенсионную карту Сбербанка

Правда, блокировка будет продолжаться до тех пор, пока принудительно не погасятся все обязательства клиента банка, и даже направление жалобы пенсионером, у которого нет иных источников доходов, тут не поможет. Максимум, на который могут пойти приставы, – уменьшить размер регулярных взысканий, и то, только в том случае, когда человек подтвердит сложное материальное положение.

Если карта Сбербанка была заблокирована, это может быть сделано только по требованию федеральных приставов и решению суда. Данная ситуация может возникнуть из-за наличия просроченных задолженностей, в том числе по коммунальным услугам, кредитам или алиментам. Узнать о причине заморозки счетов можно непосредственно у приставов, но арест не снимут, пока он не будет обжалован или долг не будет выплачен в полном объеме.

Читайте также: