Как убрать продажа облагается енвд

Обновлено: 25.06.2024

Рассмотрим ситуацию, когда у компании или ИП есть два магазина на ЕНВД, один из которых в какой-то момент закрывается. Самый первый вопрос, который возникает при этом: нужно ли сниматься с учета в качестве плательщика "вмененного" налога? На этот вопрос нет общего ответа, поскольку все зависит от конкретной ситуации.

Сниматься ли с учета вмененщику, если он закрыл магазин

В этом случае все очень просто: компании (ИП) нужно сняться с учета в качестве плательщика ЕНВД, ведь на территории муниципального образования, подведомственного конкретной налоговой инспекции, она больше не ведет "вмененную" деятельность.

Если заявление о снятии с учета будет подано с опозданием, то датой снятия с учета будет считаться последний день месяца, в котором заявление было представлено в инспекцию. Соответственно, в этом случае сумма ЕНВД будет больше, чем в случае со своевременной подачей заявления. Поэтому в интересах самого же плательщика подавать документ своевременно.

Вторая ситуация: магазины, по которым применяется ЕНВД, находятся под ведомством одной налоговой инспекции.

Но это не дает понимания, надо ли сообщать о закрытии магазина в налоговую инспекцию. В налоговом законодательстве ничего об этом не сказано, что, кстати, может свидетельствовать об отсутствии такой обязанности.

Однако по закрытому магазину ЕНВД исчисляться не должен. И вот здесь уже порядок расчета налога, по мнению налоговиков, может зависеть от того, сообщил плательщик налоговой инспекции о закрытии магазина или нет.

Внесем ясность в этот вопрос.

Для начала посмотрим, есть ли на этот счет какие-либо разъяснения чиновников.

В письме ФНС России от 18.12.2014 № ГД-4-3/26206 сказано, что о прекращении осуществления отдельного вида предпринимательской деятельности и об адресе места осуществления этой деятельности ИП вправе сообщить налоговой инспекции по месту постановки на учет в качестве налогоплательщика ЕНВД.

Таким образом, несмотря на то, что подается заявление о снятии ИП с учета в качестве плательщика ЕНВД, сниматься с учета он не будет. Налоговая инспекция на основании данного заявления просто примет к сведению, что по конкретному адресу торговля больше не ведется, но сам ИП по-прежнему будет иметь статус плательщика ЕНВД. И при получении декларации по ЕНВД, в которой налог по закрытому объекту будет исчислен в меньшем размере, вопросов у инспекции возникнуть не должно.

Буквальная формулировка содержащегося в письме примера указывает больше на второй вариант. На него же указывает и письмо Минфина РФ от 14.03.2018 № 03-11-06/2/15668.

Поэтому лучше все же подать такое заявление, чтобы избежать возможных претензий со стороны инспекции при проверке. Главное, помните: в заявлении нужно проставить код снятия – 4. При указании иной цифры фирму (ИП) снимут с учета в качестве плательщика ЕНВД, а в итоге с вмененки "слетит" и другой объект, который продолжает работать.

Вместе с тем, если плательщик не подал такое заявление, то в случае возникновения неблагоприятных последствий в виде, например, доначисления ЕНВД по закрытому объекту он может оспорить действия налоговой инспекции в суде.

Как рассчитать ЕНВД, если закрыт один из магазинов

Итак, мы приблизились к другому важному вопросу: как посчитать ЕНВД за квартал, в котором произошло закрытие одного из магазинов?

При закрытии одного магазина порядок действий четко прописан в налоговом законодательстве (п. 10 ст. 346.29 НК РФ). Там сказано, что размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой ЕНВД, рассчитывается до даты снятия с учета в ИФНС, указанной в уведомлении о снятии организации (ИП) с учета в качестве плательщика ЕНВД.

При этом за тот месяц, в котором произошло снятие с учета, вмененный доход рассчитывается исходя из фактического количества дней работы магазина по специальной формуле, указанной в этом же пункте. Таким образом, фактически налог будет рассчитываться только за тот период, когда магазин работал.

Вторая ситуация: магазины, по которым применяется ЕНВД, находятся в ведомстве одной налоговой инспекции.

При закрытии одного магазина налоговое законодательство не содержит нормы, регулирующей порядок расчета ЕНВД в такой ситуации. Однако чиновники разрешают применять тот же порядок, который используется при полном прекращении деятельности на ЕНВД, то есть порядок, установленный п. 10 ст. 346.29 НК РФ (первая ситуация). Об этом говорят, в частности, письма Минфина РФ от 14.03.2018 № 03-11-06/2/15668, от 23.06.2017 № 03-11-11/39527, от 03.12.2015 № 03-11-09/70689 (доведено до налоговых инспекций письмом ФНС России от 19.02.2016 № СД-4-3/2690).

Поэтому, исходя из разъяснений чиновников, ЕНВД по закрытому магазину следует считать за период с 1-го числа квартала по дату, когда торговая точка была закрыта.

Напомним, несколько лет назад эта ситуация была неясной. ФНС поясняла, что за месяц, в котором произошло закрытие магазина, налог следовало исчислять в полном размере, то есть без учета количества дней функционирования объекта (письмо от 18.12.2014 № ГД-4-3/26206). Минфин же считал, что за этот месяц площадь закрытого магазина не следовало брать во внимание вовсе. По их мнению, в данной ситуации происходило изменение физических показателей, при котором должны применяться положения п. 9 ст. 346.29 НК РФ (письма от 28.11.2014 № 03-11-09/60758, от 30.10.2013 № 03-11-11/46223). Согласия между чиновниками разных ведомств не было. Но теперь это уже не важно.

Представление декларации по ЕНВД: когда и куда

Следующий важный вопрос связан с декларацией по ЕНВД: в какую налоговую инспекцию и в какой срок ее необходимо представить?

А вот как быть в первой ситуации, когда в результате закрытия магазина компания (ИП) снимается с учета в качестве плательщика ЕНВД в конкретной налоговой инспекции?

В итоге на практике часто возникает ситуация, когда ни одна, ни другая инспекция не хотят принимать декларацию по закрытому торговому объекту. Куда же все-таки направлять отчетность?

В инспекцию, в которой раньше компания (ИП) стояла на учете в качестве плательщика ЕНВД. И не важно, что к моменту подачи отчета организация уже снята с учета. Отказывать в приеме декларации данная ИФНС не вправе. Такие разъяснения содержатся в уже упомянутом нами ранее письме ФНС России от 20.03.2015 № ГД-4-3/4431. Из этого письма также следует, что полученные декларации инспекция передаст новой инспекции в специальном порядке, установленном внутренним приказом ФНС России.

Но судя по жалобам вмененщиков, которым ИФНС отказывает в приеме деклараций, не все инспекции на местах осведомлены об этих разъяснениях.

В данной статье мы поговорим о том, как настроить учет в 1С:БП 3.0 при работе в системе налогообложения ЕНВД или при ее совмещении с системами налогообложения ОСНО или УСН.

Вне зависимости от того, применяет ли организация общую или упрощенную систему налогообложения, некоторые виды ее деятельности могут облагаться единым налогом на вмененный доход. В соответствии с Налоговым кодексом РФ ЕНВД может применяться к розничной торговле, общественному питанию, ветеринарным услугам, обслуживанию автотранспорта и стоянок, рекламной деятельности, ряду услуг в сфере гостиничного бизнеса, аренды, а также перевозок пассажиров и грузов. ЕНВД может распространяться на всю деятельность организации, но чаще применяется только к отдельным видам.

ЕНВД применяется ко всем видам деятельности предприятия

За организацией сохраняется обязанность ведения бухгалтерского учета, но учета доходов и расходов не требуется, поскольку начисление ЕНВД не зависит от размера получаемых доходов. Налогоплательщик рассчитывает сумму ЕНВД, исходя из размера вмененной прибыли, которая регламентируется ст. 346.29 Налогового кодекса РФ.

На ЕНВД переведена только часть видов деятельности предприятия

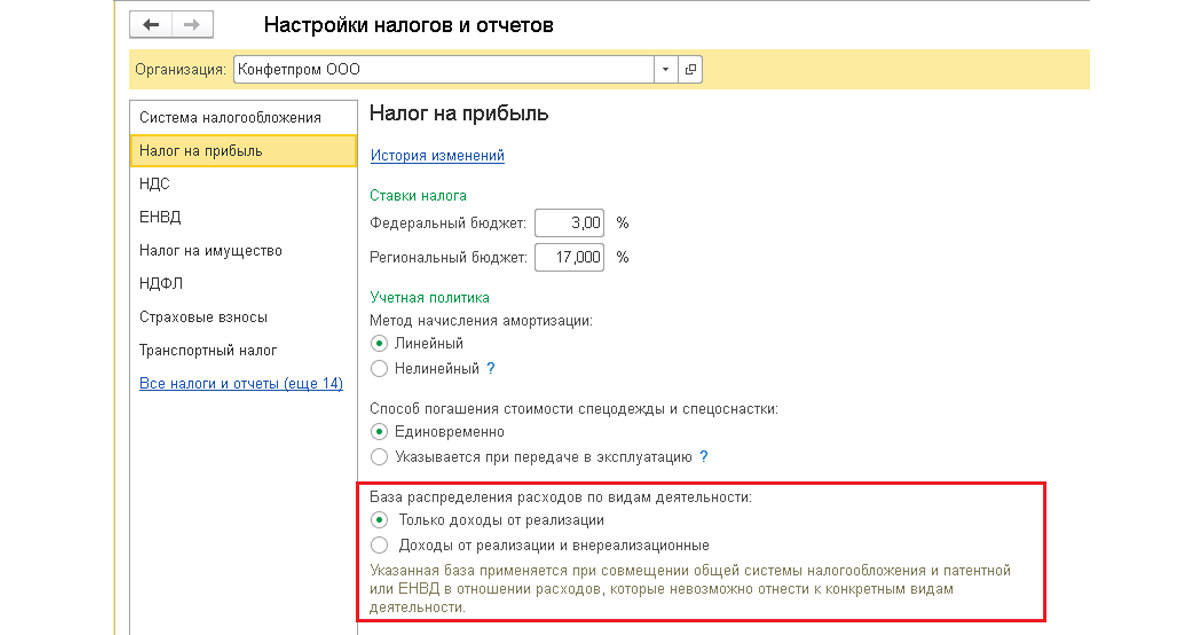

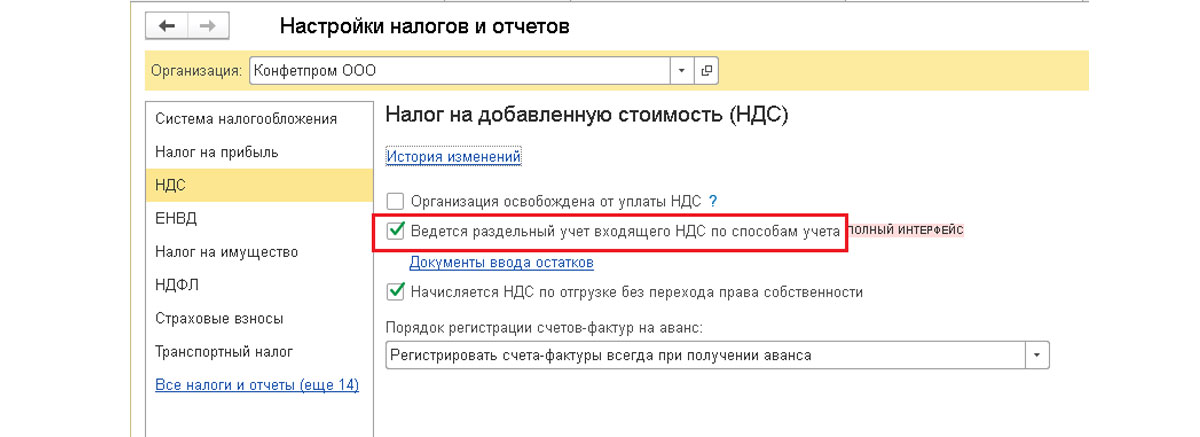

Совмещение деятельности, облагаемой и не облагаемой ЕНВД, влечет ведение раздельного налогового учета в целях расчета налога на прибыль при совмещении деятельности УСН и ЕНВД или ОСНО и ЕНВД. При этом расходы и доходы по видам деятельности, на которые распространяется ЕНВД, учитываться в целях других видов налогообложения не должны. Если понесенные расходы нельзя отнести к конкретному виду деятельности в момент их совершения, налогоплательщик обязан распределить их по видам деятельности.

Рис.1 Налоги и отчеты

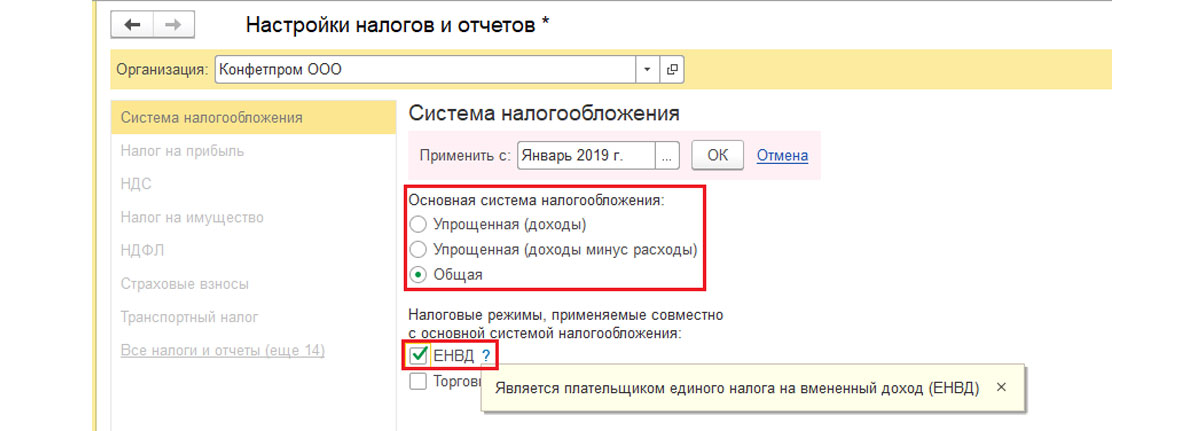

В открывшемся поле указываем организацию и начало применения данной системы налогообложения. Далее выбираем систему налогообложения, используемую помимо ЕНВД – Общая или УСН, и сохраняем изменения по кнопке ОК.

Рис.2 Выбор системы налогообложения

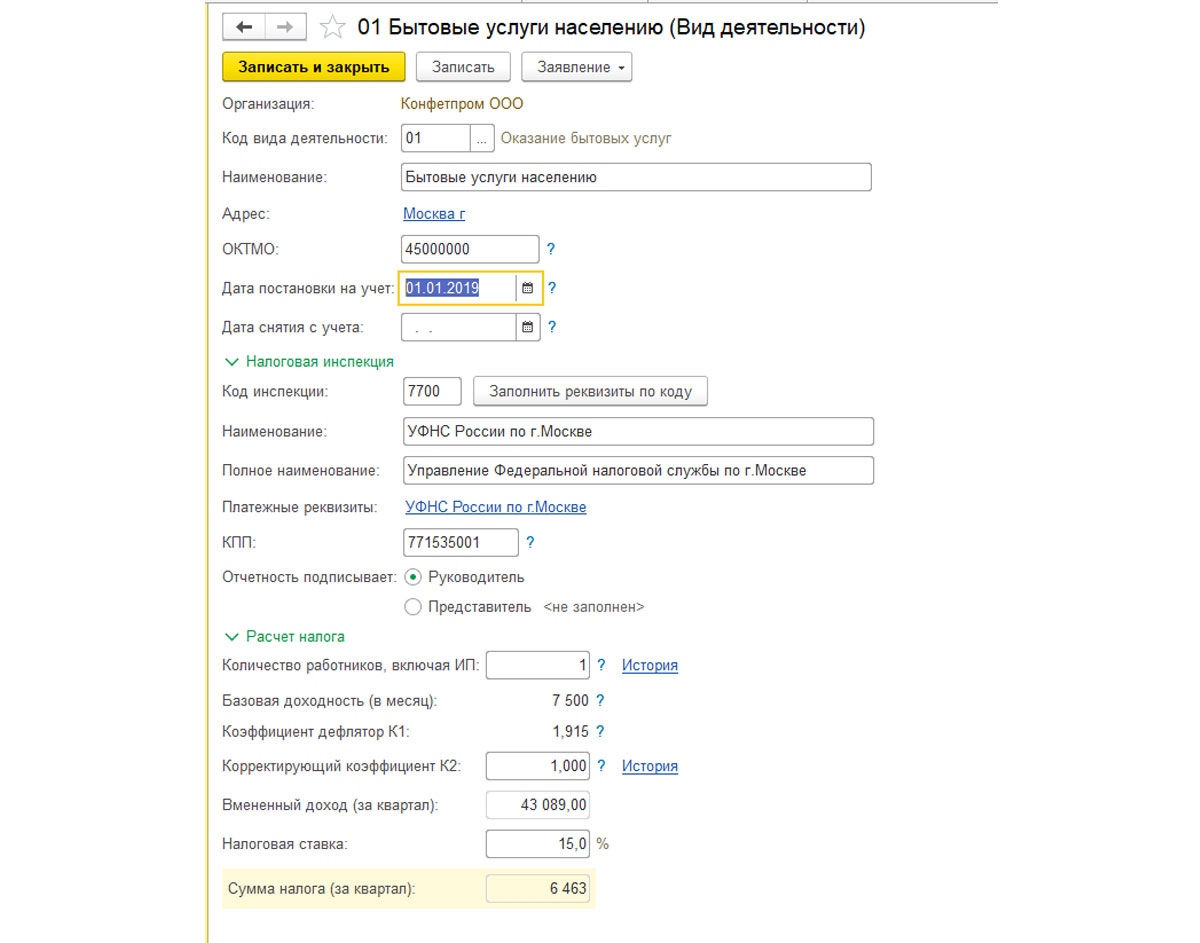

Рис.4 Виды деятельности ЕНВД

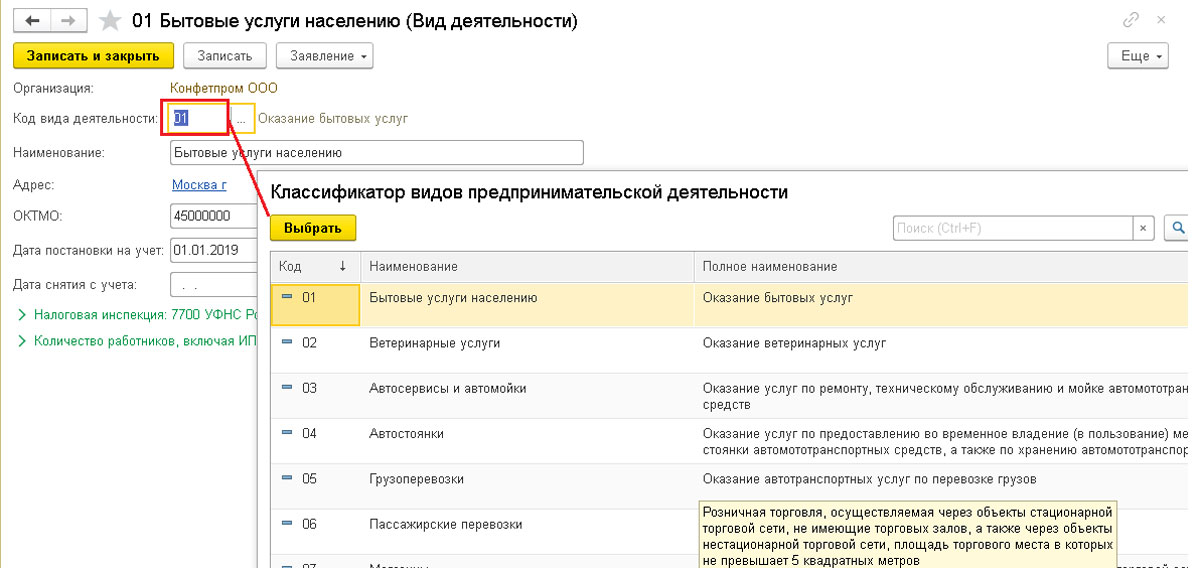

Код вида деятельности нужно выбрать из классификатора.

Рис.5 Классификатор

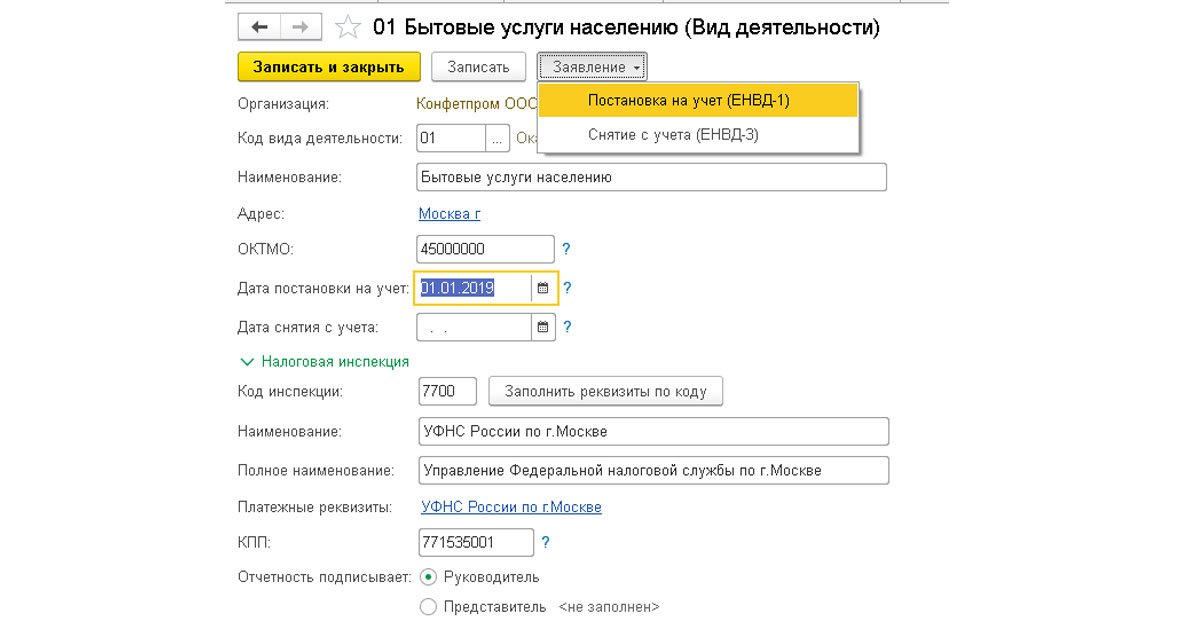

Рис.6 Постановка на учет

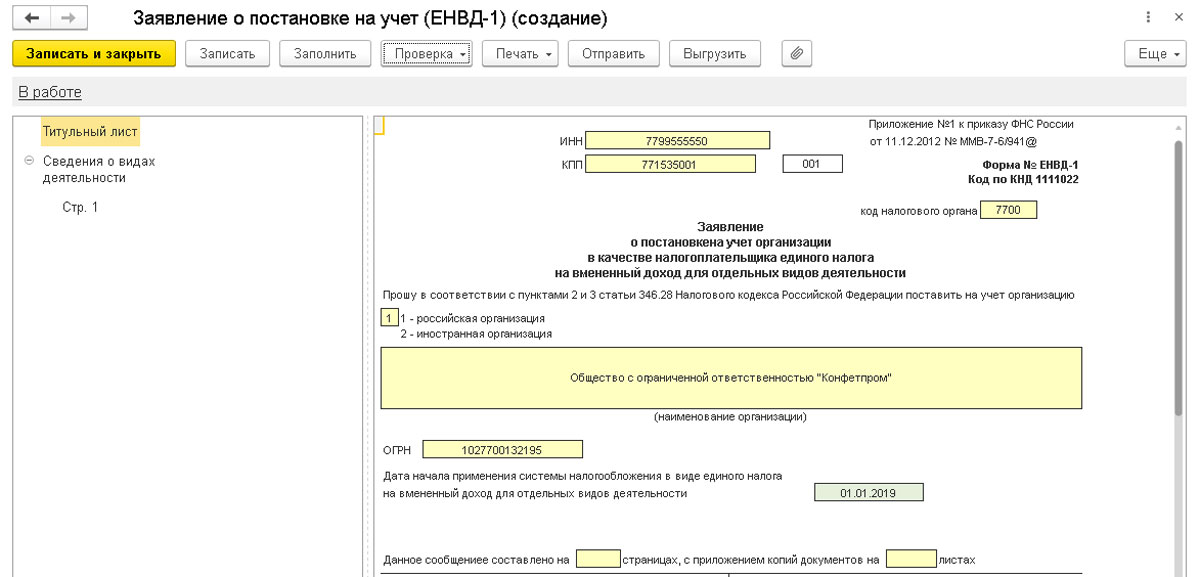

Рис.7 Заявление о постановке на учет

ЕНВД при совмещении с ОСН

Рис.8 ЕНВД при совмещении с ОСН

Рис.9 Настройка налогов и отчетов

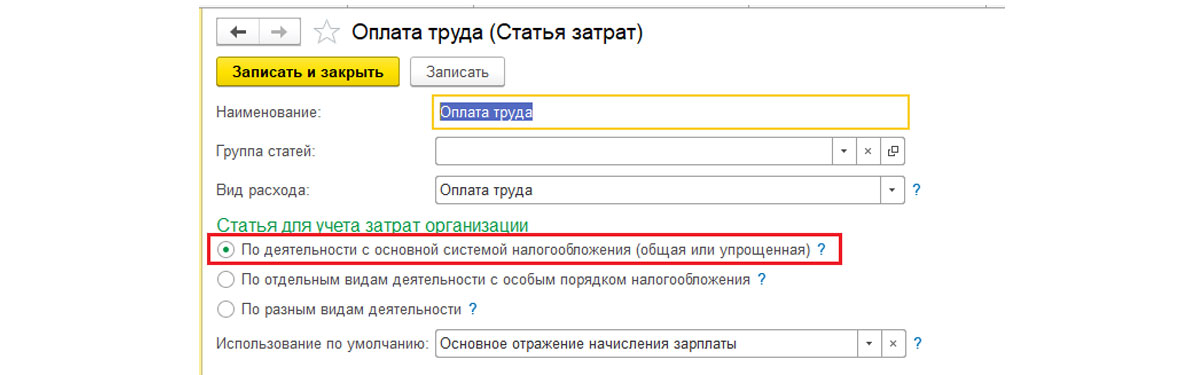

Настройка статьи для деятельности на ОСНО или УСН

Рис.10 По деятельности с основной системой налогообложения

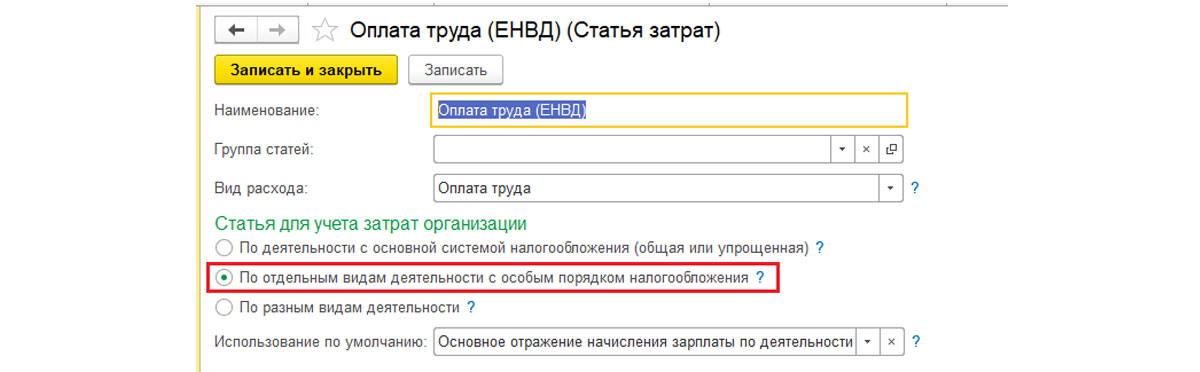

Для настройки статьи под деятельность на ЕНВД добавляем еще одну статью затрат в справочник с настройками, как на рисунке ниже:

Рис.11 Настройка по отдельным видам деятельности

Рис.12 Настройка по другим видам деятельности

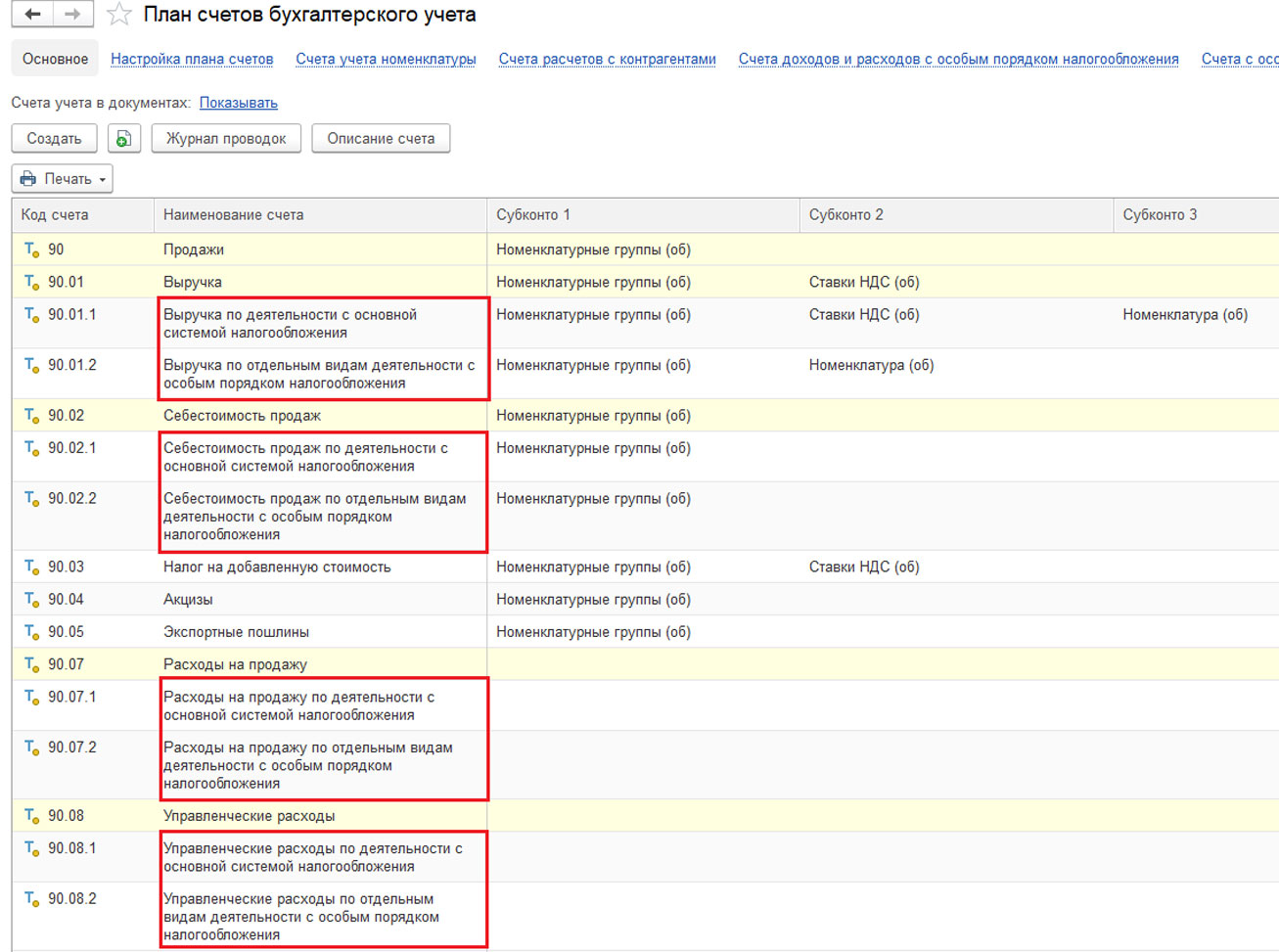

При закрытии месяца затраты будут отражены в соответствии с настройкой распределения на соответствующих счетах плана счетов.

Рис.13 План счетов

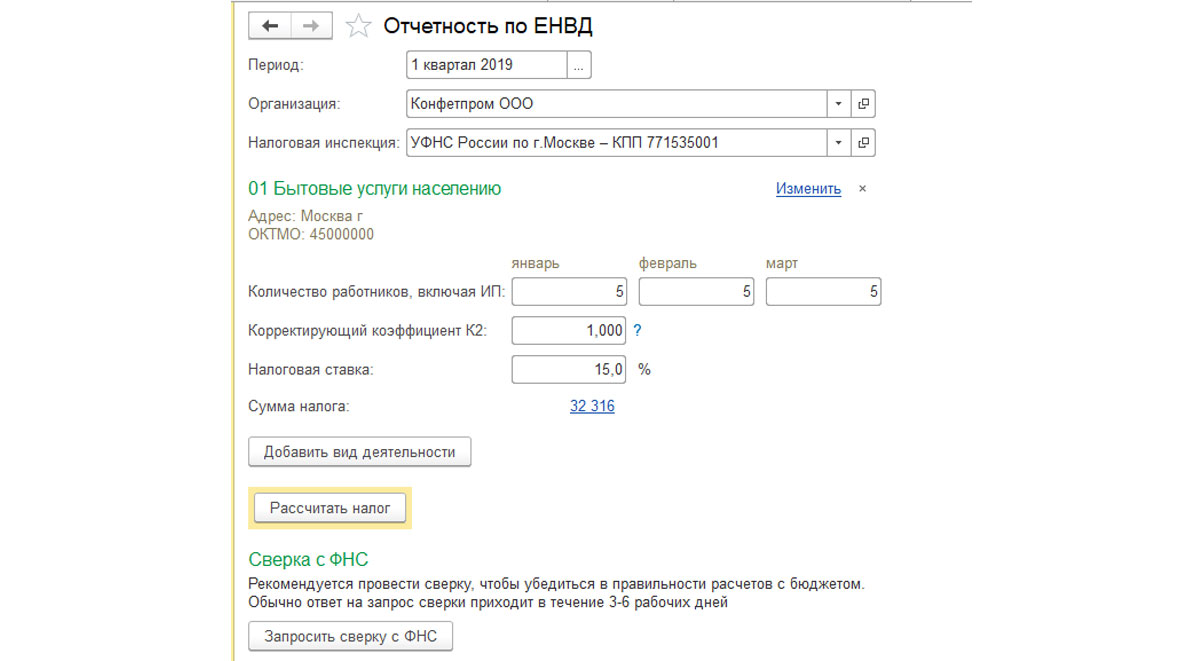

Рис.14 Отчетность по ЕНВД

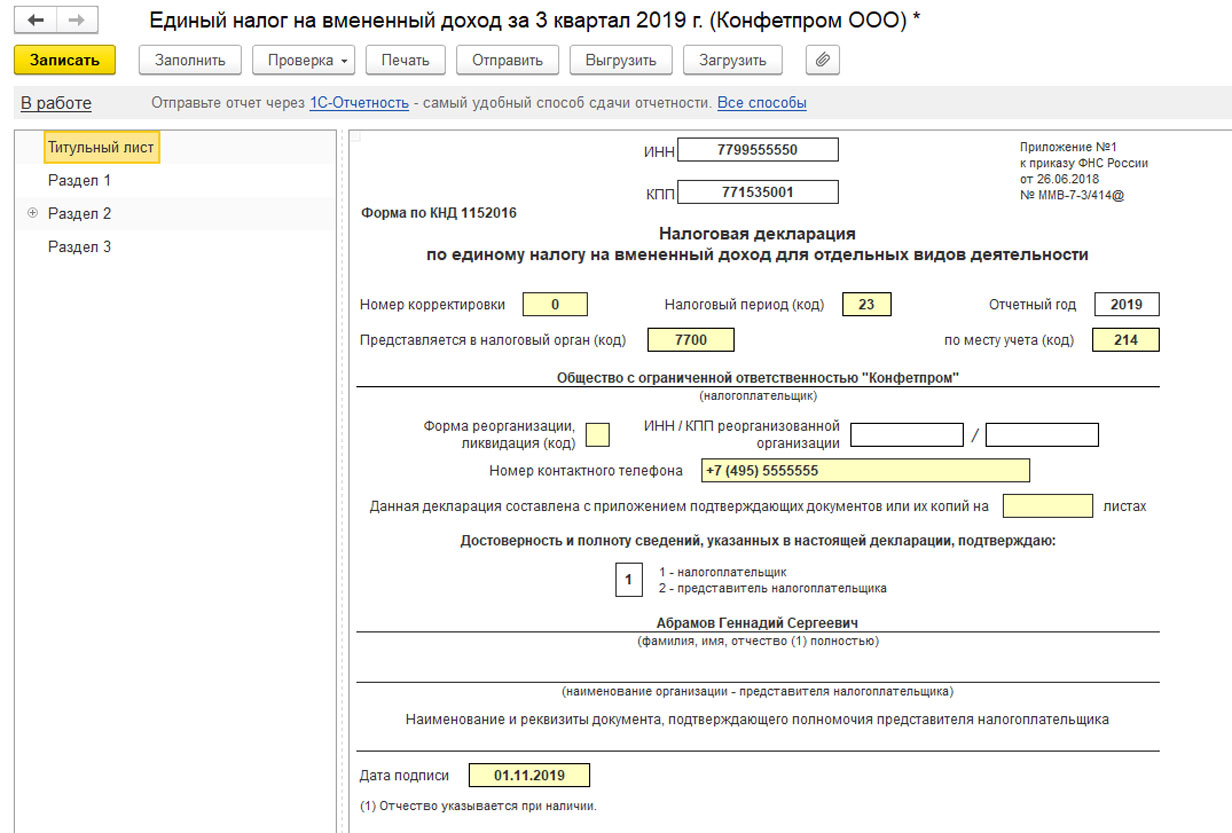

Рис.15 Декларация по ЕНВД

Читайте также: