Как списать ипотеку в сбербанке законно ли это

Обновлено: 02.07.2024

Ещё до заключения договора ипотеки необходимо внимательно изучить все предлагаемые банком условия, обратить внимание на все пункты соглашения, сравнить несколько разные предложений и учесть возможные доступные государственные программы для льготных категорий населения. Даже если все нюансы кажутся оптимальными, следует помнить, что данный вид займа берётся на много лет, поэтому нужно обратить внимание и на то, какие меры принимает выбранный банк в случае утраты заёмщиком платежеспособности.

На практике не столь большой процент населения на должном уровне предусматривает возможные ситуации, поэтому зачастую случается так, что искать решение проблемы приходится быстро и уже тогда, когда она возникла. Однако если заёмщик по каким-либо причинам не в состоянии вносить ежемесячные платежи, нельзя отпускать это на самотёк и надеяться на то, что это сойдёт с рук. Таким образом, можно, если не лишиться залоговой недвижимости, так нарваться на немалые штрафы и испортить свою кредитную историю, перечёркивая тем самым себе многие пути решения вопроса.

Предусматривая, что проблема с внесением ежемесячного платежа всё же возникнет, клиентам стоит заведомо обратиться в банк и как минимум письменно уведомить об этом. Как правило, банк идёт на некоторые уступки добросовестным должникам. Кроме того, сейчас действует государственная программа списания основного долга по ипотеке в Сбербанке, который является наикрупнейшей финансовой структурой.

Положения правительственного постановления

Так называемое списание ипотеки, полное или частичное, регулируется утверждённым Правительственным Постановлением от 23 июля 2015 года №373. В нём отображены основные условия, по которым реализуется программа социальной помощи заёмщикам по ипотеке, в частности выделенным в отдельные категории, которые оказались в затруднительном финансовом положении. Согласно государственному решению, а именно Президентскому Указу №1331, в качестве основания для оказания поддержки населения служат обстоятельства, не зависящие от должников, но приведшие к ухудшению их уровня жизни и снижению платежеспособности.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Ранее, ещё с 2015 года, помощь оказывалась в размере 10%, но уже через год она была увеличена вдвое и сегодня заёмщики могут претендовать на списание части задолженности в размере 20%. Некоторые льготные категории получают помощь в размере 30 %, например, многодетные семьи и ветераны боевых действий.

Несмотря на то, что программа внедрена государством, претендовать на участие в ней могут лишь клиенты тех банков, которые сотрудничают с ней. Сбербанк, как наикрупнейшая финансовая кредитная структура в России, своим клиентам такую возможность предоставляет. При этом все заявления заёмщики обязательно подают именно в банк, который самостоятельно решает, давать ход поступившему прошению или нет.

На каких условиях это возможно в Сбербанке?

В Сбербанке, чтобы досрочно погасить ипотеку или закрыть её частично, необходимо согласиться с такими условиями:

- Невозможно изменить сроки выплаты кредита. То есть, количество дальнейших платежей останется прежним, но сумма взноса уменьшится;

- Досрочное погашение долга происходит на следующий день, как только будет написано соответствующее заявление;

- Осуществить акт досрочного погашения возможно лишь спустя месяц от даты, когда ипотека была оформлена;

- Минимальные размеры ежемесячных взносов рассчитывают соразмерно сумме задолженности, а максимальные не ограничиваются, хотя ранее был установлен лимит;

- Ежемесячные платежи должны производиться внесением денежных средств на счёт банка, который привязан к ипотеке (если на нём достаточной суммы нет, деньги снимаются с дополнительных привязанных счетов, если есть, а если денег нет нигде, досрочное погашение отменяется);

- После того, как частичное списание будет осуществлено, следующий ежемесячный взнос остаётся обязательным, но он будет меньше, чем предыдущие;

- Платежи вносятся через кассу, терминал Сбербанка, интернет сервисы, а также через прочие системы, однако в таком случае будет снята комиссия;

- Если частичное списание произошло, в банке обязаны распечатать для заёмщика его новые графики платежей, то есть, сколько и когда ему теперь нужно платить;

- За внесение суммы, которая больше обязательного платежа в Сбербанке штрафы не предусмотрены.

Кому и как воспользоваться?

Федеральная программа помощи заёмщикам, утратившим прежнюю платежеспособность, предусматривает, что ими признаются граждане, доход которых на человека в течение последних трёх месяцев был снижен на тридцать процентов и больше. Подать соответствующее заявление могут заёмщики, являющиеся гражданами Российской Федерации.

При условии, что он относится к:

- Многодетной семье;

- Участникам боевых действий;

- Семьям, в которые есть лица с ограниченными возможностями на иждивении (как малолетние, так и совершеннолетние);

- Государственным служащим, которые трудятся в сфере обороны, прочее.

В соответствии с новыми изменениями в Правительственном Постановлении, сейчас не обязательно, чтобы у заёмщика Сбербанка ипотечное жильё было единственным в собственности. По условиям проекта допускается, чтобы члены семьи имели долю в иных объектах жилой недвижимости, но не больше, чем пятьдесят процентов.

Важно и то, что выплата части долга за счёт государства возможна исключительно для тех, кто приобрёл бюджетное имущество. К нему относятся квартиры, метраж которых не превышает 45 м. кв. для однокомнатных, 65 м. кв. для двухкомнатных и 85 м. кв. для трехкомнатных.

Насколько это эффективно для заемщиков?

Как и на этапе оформления ипотеки, так и при одобрении списания задолженности по ней, Сбербанк обязательно будет учитывать уровень доходов клиента. Именно от него зависит и та сумма, которая была выдана изначально. Ежемесячные платежи в свою очередь не должны быть более чем 60% общих доходов. То, что остаётся, стандартно 50-40%, будут находиться в личном пользовании заёмщиков. Важно, чтобы этой суммы им было достаточно для того, чтобы обеспечить допустимое существование.

На сегодняшний день в Сбербанке пересмотрены процентные ставки по ипотеке, поскольку стандартно жилищные кредиты берутся население на пятнадцать, двадцать, двадцать пять или тридцать лет. Погасить долг менее чем за пять лет удаётся очень немногим. Если посмотреть статистику банка, в среднем ипотека погашается россиянами за восемь лет. Впрочем, многим на это рассчитывать не приходится.

Ни для кого не секрет, что в период погашения ипотеки должники часто ущемляют свои интересы и интересы своей семьи, экономят на дорогостоящих покупках, отдыхе, даже на организации торжеств, таких, как свадьба и рождение детей. При этом последний пункт переводит граждан в льготную категорию, и, если ранее государственной помощью семья не пользовалась, с появлением ребёнка это можно сделать.

Частичная оплата

Сегодня в Сбербанке не установленных сроков, в которые частичный досрочный платёж должен быть внесён. Раньше действовало правило, при котором должнику нужно было внести нужную сумму в течение трёх месяцев от даты, когда ипотека была одобрена и выдана. Кроме того, сейчас нет фиксированной суммы минимального взноса, который раньше был равен 15 тысячам рублей.

Для того чтобы долг по жилищному кредиту был частично списан, необходимо соответствовать одной из перечисленных ранее категорий, обратиться в территориальное отделение Сбербанка по месту проживания, подать там соответствующее заявление и перечень документов, который затребует банк. Список отличается в зависимости от каждого индивидуального случая. Ответственный сотрудник проконсультирует по всем возникающим вопросам на месте.

Важно предоставить бумаги, которые будут указывать на снижение платежеспособности, и документы, в которых чётко видно, что причиной этому не являются намеренные действия заёмщика. После рассмотрения документов в Сбербанке запрос согласовывается с государственными органами. Если заявление одобрено, в документы будут внесены соответствующие коррективы, а нужная сумма будет переведена на счёт погашения ипотеки. На рассмотрение запроса Сбербанк отводит десять дней.

Полный возврат долга

Полное погашение задолженности по ипотеке возможно для многодетных семей, которым от государства положено списание 30% кредита. Однако здесь есть один немаловажный нюанс – если сумма остатка слишком велика, полностью он списан не будет, так как государственный бюджет не безграничен.

Порядок действий в данном случае включает в себя получение официального статуса многодетной семьи. Обращаться придётся в Пенсионный Фонд, куда нужно будет предоставить помимо заявления личные документы, свидетельства о рождении малолетних детей, бумаги на жилую недвижимость и банковские документы, такие, как ипотечный договор и справка с суммой остатка долга.

Подобные запросы рассматриваются государственными органами. Денежные средства не выдаются многодетной семье ни на руки, ни на её расчетный счёт. Они идут напрямую в Сбербанк в счёт погашения долга. После этого заёмщику нужно получить от банка соответствующие бумаги, удостоверяющие факт погашения задолженности, чтобы на их основании снять обременение с недвижимости в Росреестре.

Важно учесть и то, что государство не будет платить имеющиеся у заёмщика штрафы, пени, комиссию и прочие сопутствующие хвосты. Погасить их обязан сам должник, независимо от его уровня дохода, даже если есть свидетельства о его уменьшении.

Последовательность закрытия ипотеки

Полным закрытием ипотеки считается погашение долга в указанный договором срок или досрочно. Тем не менее, на практике не всё так просто и даже после внесения последнего платежа придётся осуществить несколько последовательных действий.

Изначально нужно внести эту самую последнюю выплату, независимо от суммы списания из государственного бюджета. Данный факт будет основанием для закрытия договора ипотеки. Внесённая сумма должна быть точной. Лучше уточнить её у сотрудника банка, поскольку если внести хотя бы на копейку меньше, кредит закрыт не будет, а на недостачу наложат проценты и штрафы.

Далее стоит подождать, когда все операции со списанием отобразятся в системе, проверяя свой кредитный счёт, что удобно делать даже дома через интернет в личном кабинете Сбербанка. После нужно будет оформить соответствующее заявление в банк о полной выплате долга и закрытии счёта, который к ипотеке привязан. В том случае, когда при оформлении кредита, открывался срочный счёт, он может быть закрыт автоматически, но всё равно не будет лишним проверить и убедиться в этом, чтобы не копились долги за его обслуживание.

Дальше в территориальном отделении Сбербанка необходимо запросить справку, в которой будет указано, что задолженность по ипотеке полностью списывается и погашена. Эта справка нужна для того, чтобы снять все обременения, наложенные на недвижимость, как залоговое имущество. Справку рекомендуется хранить в течение трёх лет.

Второй этап

Бывает так, что служащие банка могут совершить ошибку при определении оставшейся суммы или не изъять заложенный объект недвижимости из своей базы, тогда дело может дойти до судебного разбирательства, поэтому не стоит пренебрегать бумагами по ипотеке и выбрасывать их. Квитанции, справки и графики платежей нужно хранить хотя бы первые несколько лет.

Снимется обременение с недвижимости в отделении Росреестра, когда спишут весь долг. После получения справки об отсутствии долговых обязательств по кредитному договору, заемщик оплачивает государственную пошлину за снятие обременения, прикладывает банковскую закладную и представляет документы в органы регистрации. В течение пяти дней органы Росреестра должны внести изменения в свои базы и выдать документ об отсутствии обременения по кредитуемому объекту. До недавнего времени это было Свидетельство на объект недвижимости. В 2017 году заемщики получают справку из реестра об отсутствии задолженности.

Обращение в страховую компанию — это один из последних этапов. Обязательным условием ипотеки в Сбербанке будет являться страхование жизни заемщика и кредитуемого объекта, особенно в первый год действия кредита. Если страховка не оформляется, процентная ставка может быть увеличена в дальнейшем минимум на 1%, поэтому многие обращаются в ту или иную страховую фирму.

Последние изменения в законодательстве могли быть не отображены в данной статье, в связи с этим статья могла утратить юридическую актуальность. В случае возникновения вопросов обязательно обратитесь за бесплатной консультацией к нашему юристу через форму ниже.

Досрочное погашение ипотеки в Сбербанке ‒ это шанс для заемщиков сэкономить на обслуживании кредита за счет уменьшения размера ежемесячных взносов или сокращения периода рассрочки. Погашать долг можно в любой момент, только заранее предупредив кредитора. Процедура не является обязательной, проводится по желанию заемщика.

Досрочное погашение ипотеки

Согласно ст. 1 ФЗ-284 от 19.10.2011 , заемщику разрешается закрыть ипотеку досрочно,, если иное не предусмотрено договором. О принятом решении следует уведомить кредитора за 30 дней, в противном случае платеж не засчитывается и принимается в расчет только на следующий месяц.

Клиент совместно с кредитным консультантом должен составить и подать заявление до очередного платежа по графику. В Сбербанке погасить ипотеку досрочно можно онлайн – через личный кабинет . Там не требуется заранее сообщать о планируемом мероприятии – достаточно внести на счет, с которого происходит списание взносов по ипотеке, необходимую сумму и обозначить дату погашения.

Когда выгодно гасить ипотеку досрочно

Погашать ипотечный займ выгоднее на начальном сроке кредитования (в первой четверти). Тогда будет списана значимая часть начисленных процентов. Учитывая большой период выплаты и размер ипотеки, досрочное погашение явно позволит значительно сэкономить.

При желании заемщика расплатиться по ипотеке быстрее установленного срока, рекомендуется выбрать вариант с сокращением периода рассрочки. Если же хочется меньше платить за ипотеку, подходит досрочное погашение с пересмотром величины платежей.

При аннуитетных (равных) платежах погашение ипотеки досрочно не так выгодно, как при дифференцированных. Внесенная сумма пойдет на покрытие процентов, а основной долг уменьшится незначительно.

Схемы досрочного погашения ипотечного кредита

Досрочно закрыть ипотеку можно по стандартной схеме в любом банке:

- поступающий платеж направляется на покрытие процентов;

- остаток идет на погашение тела займа;

- в результате уменьшения основной задолженности банк сокращает платежи.

Существует 2 способа частичного погашения долга: с уменьшением ежемесячных выплат или с сокращением срока.

Но и здесь имеется несколько вариантов:

- если ипотека в рублях и нет ограничений по досрочному погашению, то оба подхода приемлемы;

- если заем выдан в валюте и имеются ограничения, то выгоднее выбирать сокращение срока.

Уменьшение величины ежемесячного платежа

При таком способе досрочного погашения ипотеки число дней по кредиту не уменьшается, а изменяется размер ежемесячных платежей (они снижаются). Дополнительные средства идут на покрытие основного долга, и начисляемые проценты будут меньше.

Оформить снижение взносов по ипотеке можно непосредственно в офисах Сбербанка или онлайн. Обновленный график появится в ЛК.

Сокращение срока кредитования

При оформлении частично досрочного погашения ипотечной ссуды с сокращением периода выплат заемщик максимально выгадывает и меньше переплачивает. При этом ежемесячный платеж остается прежним.

Что может помешать погасить ипотеку раньше установленного срока

Правила досрочного гашения ипотеки в каждом кредитном учреждении свои.

- минимальный размер ежемесячного взноса ‒ для выплачивающих ипотеку в Сбербанке он равен 99% от суммы платежа;

- чтобы деньги пошли в зачет, надо внести их до 21-00 того дня, когда произойдет списание очередной выплаты по ипотечному займу;

- от лица, погашающего ссуду досрочно, требуется заявление – подается за 30 дней до очередного взноса;

- в договоре прописан размер неустойки, которую требуется заплатить при полном погашении долга раньше времени (в Сбербанке штраф не предусмотрен).

Виды ипотечных платежей в Сбербанке

Прежде чем вносить ежемесячный платеж и дополнительную сумму для преждевременного погашения, следует узнать, какой в договоре прописан вид выплат. Бывают аннуитетные и дифференцированные взносы. Чаще заемщики выплачивают ипотеку по первому варианту.

Аннуитетные платежи

Аннуитетный вариант подразумевает равные ежемесячные выплаты на протяжении всего срока кредитования. В первые годы большая часть взноса идет в счет процентов, остаток ‒ на покрытие основной суммы кредита. Первый платеж преимущественно состоит из процентов.

Дифференцированные платежи

При дифференцированном платеже по ипотеке в Сбербанке сначала покрывается основной долг, а потом проценты. Минус такого варианта в том, что на первых порах заемщику приходится ежемесячно выплачивать большую сумму, которая потом снижается.

Выгоднее гасить ипотеку дифференцированно, поскольку схема предполагает меньшую переплату в итоге. При внесении дополнительной суммы излишки направляются в счет будущих взносов.

К примеру, ежемесячный платеж равен 36 000 руб. (из них 16 000 приходится на тело кредита, а 20 000 – это проценты). Внеся предоплату в размере 100 тыс. руб., клиент освобождается от выплаты основной задолженности на ближайшие 5 месяцев. А вот без процентов досрочно погасить ипотеку невозможно.

В каких ситуациях целесообразно выбрать уменьшение ежемесячного платежа

Стоит уменьшать сумму ежемесячного платежа, когда есть необходимость в ослаблении финансовой нагрузки на семейный бюджет. В остальном такой вариант не особо выгоден, поскольку переплата остается прежней.

В каких ситуациях лучше выбрать сокращение срока кредитования

Условия досрочного погашения ипотеки

Как досрочно рассчитаться с ипотекой прописано в банковском договоре.

В Сбербанке условия досрочного погашения ипотеки следующие:

- кредитора уведомляют о досрочном платеже заблаговременно (заемщик пишет заявление непосредственно в отделении);

- подавать заявку вправе только лицо, на которое оформлена ссуда;

- минимальный размер оплаты – 99% от суммы ежемесячного взноса;

- после пересчета процентов заемщику необходимо ознакомиться с новым графиком выплат и подписать его.

Нюансы досрочного погашения при военной ипотеке

При частичном досрочном погашении военипотеки допустимо сократить срок, а вот размер платежей поменять нельзя.

Правила досрочного частичного погашения ипотеки в Сбербанке

Частично досрочное погашение ипотеки в Сбербанке возможно в отделении, где оформлялась ссуда. Подавать заявление допустимо через личный кабинет заемщика.

- Внести на счет списания кредита положенный ежемесячный платеж и дополнительную сумму для частичного погашения (она должна быть больше 15 000 руб.).

- Оформить в банке заявление или подать запрос в ЛК.

- Подтвердить введенную информацию СМС-кодом, при письменной подаче заявления – поставить свою подпись.

- После этого банк сделает перерасчет долга и установит новый график выплат.

Как полностью досрочно погасить ипотечный кредит

Для полного досрочного погашения ипотеки надо выждать период в 6 месяцев с момента ее оформления.

Как правильно досрочно гасить ссуду:

- Позвонить по телефону горячей линии 8 800 555-55-50 и уточнить размер долга.

- Внести недостающую сумму на счет.

- Написать заявление о преждевременном прекращении действия ипотечного договора.

- Заказать справку о полном расчете.

Схема досрочного погашения ипотеки

Процедура досрочного погашения ипотечного долга:

- Заемщик подает прошение на частичное или полное погашение.

- Кредитор выносит решение.

- Клиент переводит на счет должную сумму + ежемесячный платеж.

При ЧДП надо будет получить свежий график дальнейших выплат, а при ПД – справку о погашении ссуды.

Просчет выгоды досрочного погашения

Насколько выгодно досрочно гасить ипотеку, можно рассчитать самостоятельно. Для этого потребуется схема платежей.

Заемщик взял ипотеку в размере 1,2 млн руб. по ставке 9,8% на 10 лет (120 мес.). Спустя 3 года он решил внести 300 тыс. руб.

Ежемесячный взнос, руб.

До частичного досрочного погашения

После ЧДП с понижением платежей

После ЧДП с сокращением срока

При уменьшении срока кредитования заемщик расплатится с ипотекой раньше на 2 года 8 месяцев.

Ежемесячный взнос, руб.

После ЧДП с понижением платежей

После ЧДП с сокращением срока

При ЧДП с сокращением срока время выплаты ипотеки уменьшится на 2 года 6 месяцев.

Из таблиц видно, что наиболее выгодно сокращать срок ипотечных выплат. Тогда удается минимизировать переплату по ипотеке.

Расчет выгоды и досрочного платежа с помощью ипотечного калькулятора

Расчет суммы, которую удается сэкономить при досрочном погашении ипотеки, легче произвести с помощью онлайн-калькулятора .

Ниже появится график ежемесячных взносов с учетом выплаченных процентов.

Подача заявления

Заемщику требуется написать заявление о планируемом досрочном погашении ссуды:

Сделать это надо минимум за сутки, иначе средства будут зачислены только в следующем месяце.

В заявлении указывают реквизиты по кредитному договору (процентную ставку, сумму, срок и другое), а также персональные данные.

В офисе

Заемщик может обратиться в отделение банка и подать заявку на ДП ипотеки. Только сделать это нужно исключительно в том городе, где была выдана ссуда. Для оформления потребуется один паспорт.

Внесение суммы

В Сбербанке на данный момент не получится внести досрочный платеж наличностью, поэтому клиентам остаются другие варианты:

- погасить задолженность через интернет – переводом с карточки другого банка;

- воспользоваться банкоматом или терминалом;

- оплатить ипотеку через банковского оператора.

Чтобы удостовериться, что деньги приняты в счет ипотечного долга, надо на следующий день проверить это в ЛК.

Результаты

После успешно проведенного частично досрочного погашения ипотеки в онлайн-кабинете будет выставлен новый график платежей. Его можно получить лично в отделении банка. А при полном расчете забирают справку по выплаченной ипотеке.

Оформление налогового вычета

На налоговый вычет (13% от суммы приобретенной недвижимости) имеют право все граждане РФ, официально трудоустроенные и исправно платящие НДФЛ. Такую льготу возможно получить единожды.

Так, если в прошлом году с заемщика удержали налогов в размере 100 тыс. руб., то в следующем он может претендовать на налоговый вычет в таком же размере. При неофициальном трудоустройстве или отсутствии работы подобная привилегия не полагается. Также на вычет имеют право граждане, получающие пособие по инвалидности, стипендии, пенсии.

Несмотря на установленный процент возврата НДФЛ, рассматривается сумма не более 2 млн руб. Иначе говоря, приобретая квартиру стоимостью 2,5 млн руб., налоговый вычет можно получить только с 2 млн руб. (260 тыс. руб.). В этом же диапазоне допустимо вернуть 13% по уплаченным процентам.

Материнский капитал

Чтобы средства зачли в счет погашения ипотечного долга, клиенту надо предоставить справку из банка в ПФР. После этого субсидию перечислят на расчетный счет заемщика. Данная процедура длится около месяца.

Программы государственной поддержки ипотечного кредитования

Быстрее выплатить ипотеку может помочь государство, вернее, целевые льготные программы для отдельных категорий граждан:

Где взять денег на досрочное погашение ипотечного кредита

Если заемщик не может воспользоваться ни одной льготной программой от государства, но желает быстро погасить кредит в Сбербанке, стоит рассмотреть ряд альтернативных вариантов.

Накопления

Погасить заем реально накопленными средствами с персонального счета. Надо определиться, какая часть дохода может быть выделена для погашения ипотеки. Главное, чтобы это негативно не отразилось на нормальном уровне жизни.

При отсутствии возможности вносить большие суммы сверх обычных платежей даже незначительные взносы помогут быстрее вернуть долг. Например, лишняя тысяча каждый месяц позволит за 5 лет сократить задолженность более чем на 100 тыс. руб. Благодаря этому уменьшаются и проценты.

Потребительский кредит

Если остаток по ипотеке небольшой, можно взять потребительский кредит и покрыть им задолженность. Только это заранее невыгодное мероприятие, поскольку процентная ставка по обычным займам выше по сравнению с ипотечными.

Деньги в долг

При желании сэкономить на процентах по годовой ставке можно закрыть ипотеку за счет денег, позаимствованных у знакомых или родственников. Остаток долга узнают непосредственно в банковском отделении или личном кабинете.

Другие способы гашения ипотеки при сложной жизненной ситуации

При неблагоприятной финансовой ситуации, когда заемщик не в состоянии выплачивать кредит в прежнем режиме, Сбербанк предлагает ряд альтернативных вариантов. Речь о программах поддержки ипотечных клиентов.

Рефинансирование ипотеки

Под рефинансированием ипотечного займа понимается оформление нового кредита в другой финансовой организации на более выгодных условиях. Полученные средства идут на погашение долга по действующей ипотеке. Сбербанк не рефинансирует собственные жилищные ссуды.

Решаясь на данную процедуру, клиент теряет возможность получить налоговый вычет по основной задолженности и выплаченным процентам.

Реструктуризация ипотечного кредита

При определенных сложностях с выплатой ипотеки прибегают к реструктуризации долга. По желанию клиента можно поменять валюту займа, продлить срок кредитования или оформить временные каникулы. В последнем случае придется заплатить только проценты, а по основной задолженности дадут отсрочку.

Что нужно обязательно сделать после погашения ипотеки

После полного досрочного погашения ссуды нужно получить в банке справку об отсутствии задолженности по ипотеке. Порой сотрудники неверно делают расчет, в итоге у клиента образуется долг в несколько копеек. Пусть задолженность небольшая, но она может негативно повлиять на кредитную историю.

Также заемщик, полностью рассчитавшийся с банком досрочно, имеет право частично вернуть страховку за неиспользованный временной интервал. Потребуется лично посетить страховую компанию и подать соответствующее заявление.

Рекомендации для существующих заемщиков

Желающим быстро погасить ипотеку в Сбербанке следует придерживаться ряда правил:

- не медлить с досрочным погашением ссуды, тогда удастся уменьшить итоговую переплату;

- вносить досрочные платежи в последние годы выплат невыгодно, поскольку не будет экономии на процентах (большая их часть выплачивается в начале срока кредитования);

- досрочно погасить займ можно за счет полученного налогового вычета, материнского капитала, дополнительного заработка или собственных сбережений;

- сразу начинать перечислять малые суммы, а не копить;

- отдавая часть долга, оставлять какую-то сумму про запас – на разные непредвиденные ситуации (увольнения, болезни и другое), чтобы потом не испытывать финансовых затруднений.

Ошибки заемщика при досрочном погашении

Часто бывает так, что, имея в распоряжении крупную сумму, заемщик не желает погашать ссуду досрочно. Однако, если есть такая возможность, лучше начинать пораньше делать ЧДП, тем самым удастся снизить переплату.

Также большинство клиентов предпочитают накопить солидную сумму, а потом частично покрыть долг. Но чем позже это делается, тем меньше выгода.

Не менее распространенная ошибка ‒ думать, что во вносимую сверх нормы сумму входит стандартный ежемесячный взнос. Это разные категории. Так что при уплате, например, дополнительных 40 тыс. руб. клиенту придется в дату по графику закрыть и основной платеж.

Правильные шаги заемщика для досрочного погашения

Как нужно действовать для быстрейшего погашения ипотеки:

- Частично погашать долг с сокращением срока кредитования.

- Не копить, а вносить деньги по мере возможности. Допустимо перечислять небольшие суммы, но не меньше 99% от ежемесячного взноса.

- Полученный налоговый вычет пустить на досрочную выплату.

- Соглашаться на предложение банка рефинансировать ипотеку.

Выводы

Чтобы оформить в Сбербанке досрочное погашение (частичное или полное) ипотечного кредита, от заемщика потребуется заявление. Его надо подать минимум за 30 рабочих дней до планируемой операции, иначе внесенные средства не зачтутся в текущем месяце. Банк предлагает клиентам 2 варианта ЧДП: с уменьшением срока и с понижением ежемесячных платежей. Второй вариант предпочтительнее, если требуется снизить финансовую нагрузку на бюджет. Вносить большие суммы лучше в первые годы действия ипотечного договора ‒ это позволяет значительно сэкономить на процентах.

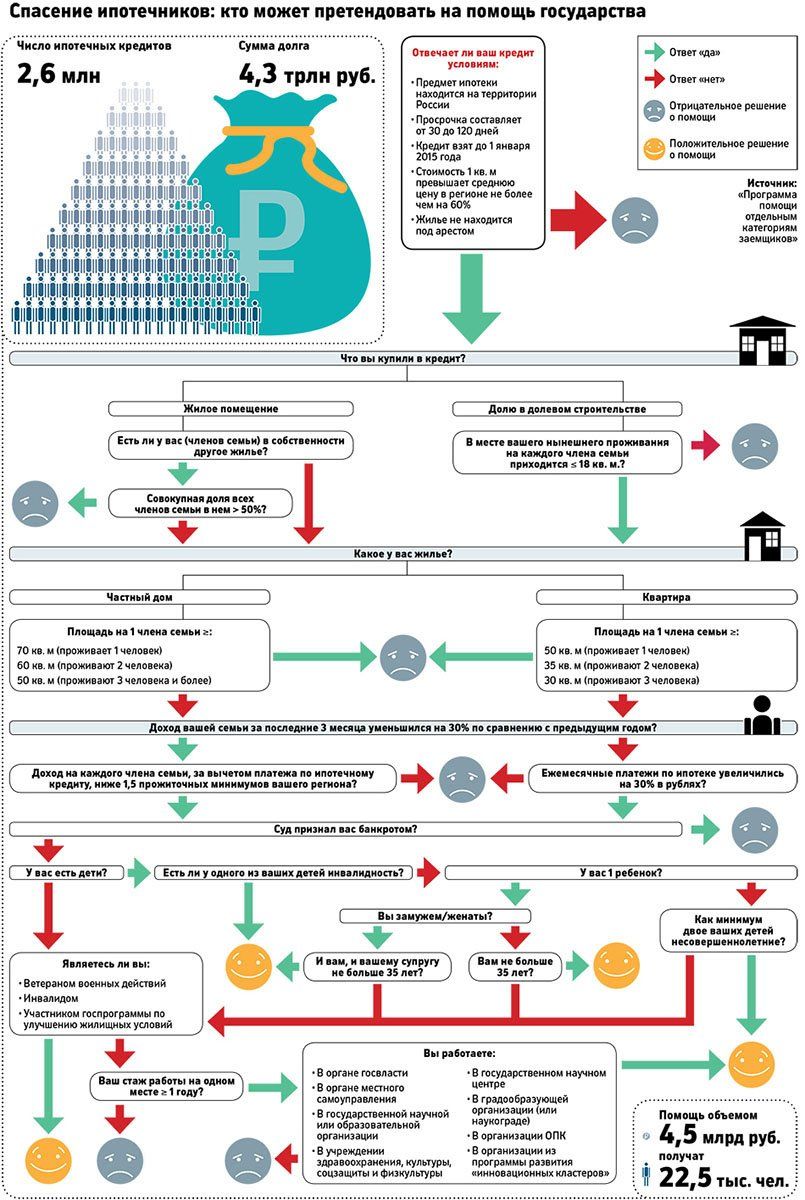

Разработанная в 2015 году Программа помощи гражданам предусматривает возможность списания основного долга по ипотеке на законных основаниях. Узнайте, попадаете ли вы под условия постановления и имеете ли право уменьшить задолженность на 600 тысяч рублей.

Согласно Постановлению Правительства №373 (вступило в силу 23.07.2015) часть категорий граждан имеет право сократить долг по ипотечному кредиту на сумму до 600 тысяч рублей. В декабре прошлого года в программу внесены правки, которые устранили ряд недоработок, но не изменили главной сути. Закон по списанию долгов по ипотеке предусматривает реальную возможность уменьшить задолженность по кредиту. Но для этого заявитель должен соответствовать нескольким требованиям.

Кто может участвовать в программе

Постановление правительства по списанию долгов по ипотеке установило, что на такую уступку могут претендовать:

- семьи, воспитывающие хотя бы одного несовершеннолетнего ребенка;

- граждане с ограниченной дееспособностью (инвалиды) и семьи, на попечении которых находится инвалид;

- участники боевых действий.

Обязательным условием также является снижение дохода минимум на 30% от той суммы, которую получали граждане на момент взятия ипотеки. Учитывается бюджет семьи за последние три месяца до подачи заявки на реструктуризацию долга и сравнивается с бюджетом за три месяца до получения займа. В эту сумму дохода включается полный бюджет заявителя и созаемщиков, любые получаемые пособия и другие поступления (в том числе на несовершеннолетних детей, инвалидов).

Для реструктуризация долга по ипотеке в валюте предусмотрен еще один критерий. У таких кредитополучателей должен снизиться доход (параметры снижения указаны выше) или размер ежемесячного платежа должен возрасти минимум на 30% от начального. Дополнительное условие для второго критерия: оставшаяся после внесения сумма не может превышать размера двух прожиточных минимумов на одного члена семьи (различен для каждого субъекта РФ).

Другие условия

Закон о списании ипотеки предусматривает и другие обязательные условия для проведения реструктуризации:

- Количество жилья в собственности заемщика и любого из созаемщиков. Ипотечная недвижимость должна быть единственной. Однако после пересмотра постановления допускается владение небольшой долей в другом жилье. Если размер этой доли не превышает 50% от общей площади.

- Жилье в ипотеке не может относиться к классу премиум. Это означает, что недвижимость должна обладать типичной стоимостью для конкретного региона. Цена жилья определяется Федеральной статистической службой РФ.

- Метраж квартиры/дома должен соответствовать установленным стандартам:

- для однокомнатного жилья не более 45 м2;

- для двухкомнатного - 65 м2;

- для трехкомнатной - 85 м2.

- Стоимость. Допустимо превышение цены аналогичного жилья на вторичном/первичном рынке конкретного региона не более, чем на 60%.

- Дата заключения договора по ипотечному кредиту. Подавать заявление на списание задолженности могут граждане, получившие ипотеку не ранее, чем за 12 месяцев до дня подачи прошения об уменьшении долга. То есть с момента заключения договора с банком до момента обращения с просьбой о реструктуризации должно пройти не менее одного года.

По новому Постановлению у заемщика не обязательно должны быть просрочки по ежемесячным платежам. Допускается реструктуризация долга даже у кредитополучателей с безупречной кредитной историей. Списание задолженности также не ведет к ее ухудшению.

ВНИМАНИЕ. Ограничения по стоимости и площади жилья аннулируются для многодетных семей. Если заемщики воспитывают трое или более детей, то могут рассчитывать на списание долга по ипотеке на льготных основаниях.

Размер списания

Размер списания долга по ипотечному кредиту составляет 10% от оставшейся суммы задолженности. Максимальное значение - 600000 тысяч рублей. По сравнению с суммой, установленной первой редакцией Постановления, оно увеличилось в 3 раза. Новая программа в большей степени рассчитана на обладателей ипотечной недвижимости в крупных городах.

Обратите внимание, что деньги, списанные с задолженности, не выдаются на руки заявителю. Кредитор уменьшает заемщику сумму долга, а потом получает эти средства от государства. Занимается этим вопросом Агентство по ипотечному жилищному кредитованию (АИЖК).

Требуемые документы

Для списания долга необходимо предоставить следующий пакет документации:

- паспорт и копии страниц заемщика;

- документы на жилье в ипотеке;

- бумаги (справки, выписки), подтверждающие финансовое состояние заемщика и созаемщиков за последние три месяца;

- копии трудового договора, трудовой книжки;

- свидетельства о регистрации/расторжении брака;

- свидетельства о рождении детей или паспорта несовершеннолетних детей;

- договор ипотеки;

- выписка из ЕГРП;

- другие бумаги, подтверждающие право на льготу.

Перечень документации может изменяться в зависимости от банка, выдавшего ипотечный кредит, оснований для получения списания долга, программы кредита и др. Перед подачей заявления рекомендуем уточнить подробности в органах и организациях, занимающихся реструктуризацией задолженности по ипотечному займу.

Жизнь настолько непредсказуемая, что никогда не знаешь, чего ожидать в следующую минуту. В результате предположим уменьшения дохода или лишения возможности зарабатывать, страдает материальная база каждой семьи.

Ситуацию всегда усложняет кредитная задолженность, особенно, в тягость становится ипотека. Люди просто не знают чем отдавать долг, начинают экономить и выживать на копейки.

Высшие государственные органы для поддержки населения создали федеральную программу по списанию основного долга по ипотеке.

Благодаря ей, многие получили возможность иметь крышу над головой, не отдавая жилье в собственность банка.

Предусмотрение программы

Программа о списании задолженности по кредиту характеризуется такими возможностями:

- Снижения суммы долга к числу, не превышающее 600 тыс. руб.

- Конвертация долга, если он взят был в валюте, только по курсу Центрального Банка федерации.

- Уменьшение суммы ежемесячных платежей сроком на 1,5 года.

Видео по теме:

Какие есть основания для списания долга?

Реструктуризировать долг по ипотеке в рамках закона позволяет специальное правительственное постановление № 373.

Свое действие документ начал с июля 2015 года, но в начале декабря этого же года были внесены поправки к постановлению, которые вначале не учитывались.

Закон стал более доскональным и позволял определенным категориям населения списать половину долга по ипотеке без проблем.

Этот документ государственной важности был приведен в действие президентским указом под номером 1331.

Основные положения закона

Правительством Российской Федерации была запущена ПП РФ № 373 по списанию долга по ипотеке жилья.

В рамках этой программы было выделено 4,5 миллиарда рублей. Эта сумма в рамках закона послужила взносом в капитал ОАО Агентство по ипотечному жилищному кредиту.

Это объединение в свою очередь гарантирует помощь определенным категориям жителей, которые столкнулись со серьезными финансовыми проблемами.

Положения программы по реструктуризации долга включают в себя все положения, которые разъясняют процесс от начала до конечной точки.

В одном из пунктов закона говорится о том, кто может претендовать на финансовую помощь от государства без обсуждения.

Следующие пункты перечисляют требования к заемщикам жилья. Их выполнение дает возможность на списание части долга по ипотечному кредиту.

Еще одним решающим фактором в вопросе реструктуризации долга является соответствие некоторым особым требованиям, а именно:

- Просрочка платежа по ипотечной задолженности не может быть меньше 1 месяца и больше 3 месяцев;

- Ипотека на жилье была оформлена до января 2015 года (первая редакция закона). Новый вариант не учитывает эту дату;

- Кредит предоставлялся банком по причине внесения финансовой доли для строительства или покупки жилья, или его капитального ремонта.

Далее в программе по реструктуризации указываются точные условия списания долга по ипотеке, действие которых распространяется на заемщиков.

На каждый ипотечный кредит для возмещения доли убытка или же недополученного дохода выделяется максимум 200 000 рублей.

Порядок осуществления выплат по ипотечному долгу определяет АИЖК. Все осуществленные действия эта компания должна публиковать на своем официальном интернет-ресурсе.

Кто может участвовать в программе?

Стать участником федеральной программы могут не все желающие. Право на реструктуризацию жилищного долга могут только определенные категории населения:

| № п/п | Гражданин какой страны | Категория населения, обладающая правом на частичное списание ипотечного кредита |

|---|---|---|

| 1 | РФ | Те, которые участвуют в государственных программах и стремятся тем самым к улучшению жилищных условий |

| 2 | РФ | Семьи с 2 и более несовершеннолетними детьми |

| 3 | РФ | Семьи с 1 и более ребенком, в которых возраст обеих родителей или кого-то одного не старше 35 лет |

| 4 | РФ | Ветераны военных действий |

| 5 | РФ | Инвалиды или семьи с детьми-ивалидами |

| 6 | РФ | Те, которые работают в государственных учреждениях или органах самоуправления со стажем от 1 года |

| 7 | РФ | Трудящие оборонно-промышленной сферы |

| 8 | РФ | Медики и работники НИИ |

Требования к доходу участников программы

Схема реструктуризации

Первый вариант программы по списанию кредитного ипотечного долга предусматривал реструктуризацию только в случае просрочки.

Новая и утвержденная правительством редакция позволяет претендовать на частичное погашение задолженности лицам, не имеющие просрочки по кредиту на жилье.

Для того, чтобы иметь возможность на получение государственной помощи по реструктуризации ипотечного долга учитываются финансовые поступления за 3 месяца до оформления кредита и за 3 месяца до подачи заявления на частичное погашение ипотеки. За этот период доход должен уменьшится минимум на 30%.

Полезное видео:

Если кредит на жилье был взят в валюте, то за такой же промежуток времени сумма регулярного платежа должна возрасти на 30%, в сравнении с сумой первых ипотечных оплат. При этом на месяц жизни у заемщика и его семьи должно оставаться не больше 2 минимальных зарплат.

АИЖК напоминает неоднократно, что созаемщики несут не меньше ответственности за своевременное погашение долга по ипотеке, чем заемщик.

Требования к ипотечной недвижимости

Для получения помощи от государства на оплату части кредита учитываются особенности недвижимости, взятой в ипотеку:

Требования к дате заключения договора

Раньше существовало ограничение по дате для подачи заявления на получение государственной помощи по ипотеке. Претендовать на реструктуризацию могли только те заемщики, которые взяли кредит до начала первого числа января 2015 года.

Теперь для возможности реструктуризации долга такая информация не учитывается. Роль играет период с дня оформления кредита до обращения за частичным списанием (не меньше года).

Условия участия в программе

Первым и самым главным условием участия в государственной программе по реструктуризации ипотеки должна быть принадлежность заемщика к одной из категорий, установленных законодательством.

Заемщик должен документально подтвердить снижение среднего месячного бюджета за предыдущие 3 месяца (подробности описаны выше).

В наличии должно быть подтверждение того, что заемщик не является банкротом.

Учитывается при получении помощи на реструктуризацию долга и площадь жилья, количество проживаемых, цель, с которой брался на него кредит.

Возможности списания ипотечного долга

Когда собственник ипотечной квартиры соответствует всем требованиям, он может сделать запрос в банке на реструктуризацию кредита на основе государственной программы.

Списать часть ипотечного долга можно в несколько способов. Каким бы не воспользовался заемщик, государственная помощь не будет превышать 10% от остатка задолженности, а в рублях — не больше 600 000.

| № п/п | Способы списания ипотечного долга на жилье |

|---|---|

| 1 | Если кредит взят в валюте, то его необходимо перевести в рубли. Делается это исключительно по курсу, который не будет превышать нормы Центрального Банка. После этого процентная ставка не должна составлять более 12%/год. |

| 2 | Сократить регулярные платежи на половину за период не более 18 месяцев. |

| 3 | Погасить соответствующую часть кредита |

Видео:

Процесс списания основного долга

Каждое финансовое учреждение само определяет варианты помощи заемщику в списании долга по ипотечному кредиту.

Крупные банки могут предложить своим клиентам три способа разрешения проблемы:

- Кредитные каникулы, которые могут устанавливаться термином от 6 месяцев до 2 лет.

- Погашение АИЖК 10% долга за покупку жилья.

- Уменьшение ежемесячного платежа на 1,5 года.

Конкретные сроки пересмотра ипотеки не устанавливаются, но обычно процесс занимает не больше недели.

Видео от эксперта

Отзывы

Читайте также:

- Какие научные дисциплины внесли наибольший вклад в изучении семьи

- В какой стране законодательно суррогатное материнство не разрешено

- Что значит два года с отсрочкой на год

- Сингапур как правовое государство

- Бернштейн д и правовая ответственность как вид социальной ответственности и пути ее обеспечения