Как сдавать декларацию в 2021 году

Обновлено: 18.05.2024

Декларация о доходах госслужащих — форма отчетности для контроля чиновников в области антикоррупции. Подают ее чиновники ежегодно по итогам прошедшего календарного года.

Кто заполняет декларацию

Все государственные работники, входящие в перечень должностей, утвержденный Указом президента № 557 от 18.05.2009, готовят и передают отчет о доходах госслужащих за 2021 год в кадровую службу. Раскрывать информацию о материальном состоянии семьи обязаны и те граждане, кто только заступил на службу. При приеме на работу они обязаны предоставить работодателю заполненную бумагу (это требование Федерального закона от 27.07.2004 № 79-ФЗ). Справка заполняется отдельно на каждого члена семьи. К ним относятся супруг, супруга и дети, не достигшие 18 лет на 31 декабря отчетного периода.

- на 31.12.2021 замещаемая должность не перечислена в Указе № 557;

- работник назначен или временно замещает должность после 31.12.2021.

Если в период декларационной кампании (с 1 января по 1 (30) апреля года, следующего за отчетным) изменилось наименование должности, его указывают по состоянию на 31 декабря отчетного года.

Бланк декларации и общие правила заполнения

- об имуществе, принадлежащем служащему или члену его семьи;

- о тратах за год;

- обо всех денежных средствах, полученных семьей.

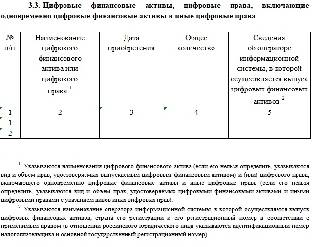

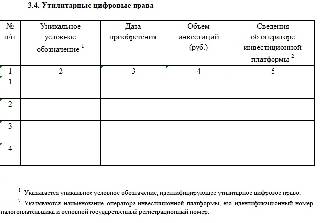

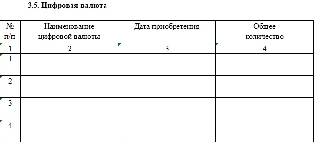

Перед заполнением обязательно надо посмотреть декларацию о доходах госслужащих за 2021 год: актуальная форма включает новые разделы для указания сведений о цифровых финансовых активах, утилитарных цифровых правах, цифровой валюте и т. п.

Для заполнения потребуются документы, подтверждающие доходы и расходы (справки 2-НДФЛ, банковские выписки, договоры купли-продажи) и владение имуществом.

Как заполнить декларацию

Существует ряд обязательных требований при заполнении документа:

- заполняется собственноручно или на компьютере;

- нельзя использовать карандаш;

- не разрешается допускать какие-либо исправления;

- если бланк предоставляется в распечатанном виде, то только на бумаге формата А4;

- недопустимо использовать корректирующую жидкость, замазывать ею ошибки.

Документ подписывает сам служащий.

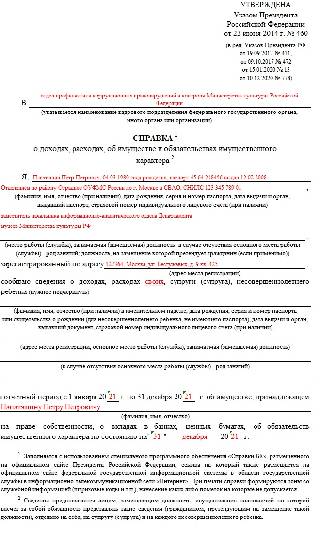

Разберем пошагово образец заполнения справки о доходах госслужащего за 2021 г. на примере заместителя начальника информационно-аналитического отдела Департамента музеев Министерства культуры РФ.

Титульный лист

Он включает персональные данные чиновника:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

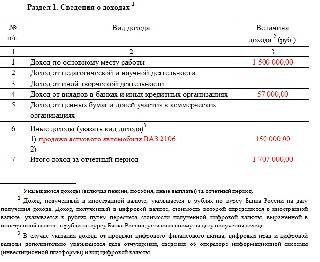

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

Раздел 2

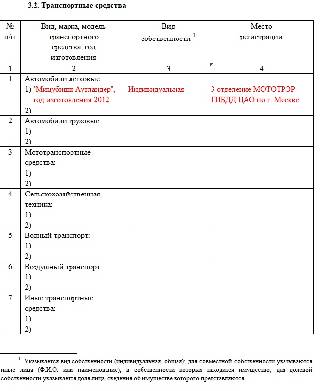

В этом разделе документа указывается информация о крупных приобретенных объектах:

- квартира;

- загородная недвижимость;

- автомобиль;

- ценные бумаги;

- земельный участок и др.

Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

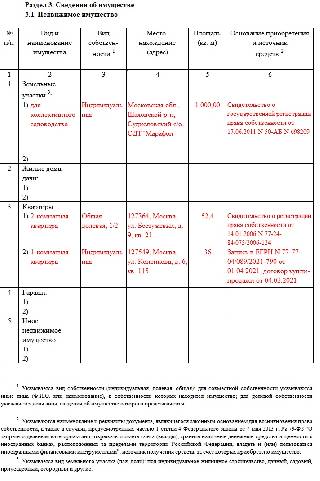

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. Как показано в нашем примере заполнения декларации о доходах госслужащих за 2021 г., закон требует конкретизировать адрес места нахождения объекта, площадь, вид собственности, источники средств для приобретения имущества.

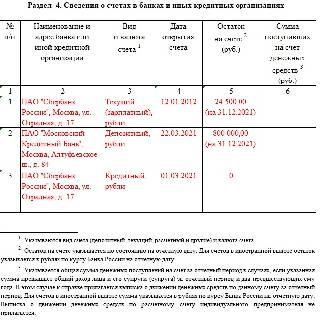

Раздел 4

Все данные по банковским счетам госслужащего отражают в этом разделе. Вид счета значения не имеет, указывают абсолютно все.

Обязательно следует перечислить:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось на 31.12.2021.

Вся указанная информация должна быть точной, сверенной с банковской выпиской.

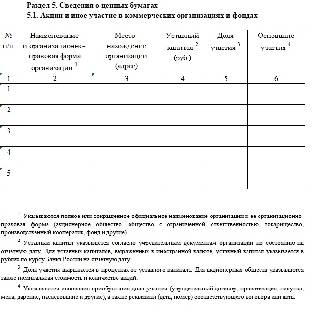

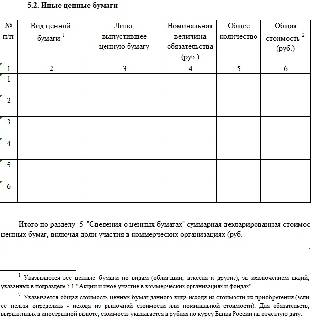

Раздел 5

Как разделы с цифровыми активами (раздел 3 образца декларации о доходах госслужащих), этот блок заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Здесь указывают информацию:

- о предприятии, выпустившем ценные бумаги;

- его организационно-правовой форме;

- размере уставного капитала;

- общей итоговой стоимости всех ценных бумаг.

Если данных нет, раздел остается пустым.

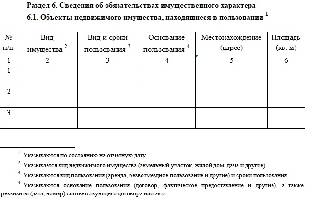

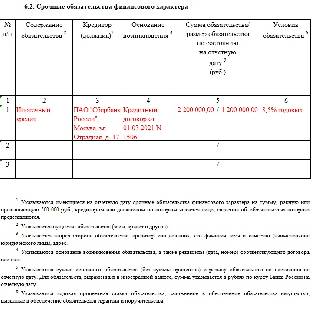

Раздел 6

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

Раздел 7

На странице содержатся сведения по всему отчужденному имуществу. Даже если информации нет, госслужащий подает эту страницу, поскольку в конце подписью он заверяет достоверность предоставленных данных.

Все описанные правила действуют и при подаче сведений о доходах муниципальных служащих за 2021 год, законодательство в этой части не делит чиновников на региональных и федеральных.

Сроки сдачи

В отдел кадров работник обязан предоставить заполненный документ до 30 апреля года, следующего за отчетным. Исключение составляют служащие администрации президента. Они предоставляют декларацию до 1 апреля.

Что будет, если не сдать отчетность

Несвоевременное заполнение или предоставление неполных (некорректных) сведений грозит госслужащему дисциплинарным взысканием или увольнением.

Если по веским причинам справка не подана на кого-то из членов семьи, обязательно вместо этого следует подать соответствующее заявление. Иначе чиновника уволят со службы.

Федеральная служба по надзору в сфере природопользования

Мы ответственны по своей природе

Ваш регион - г. Москва?

Сервисы и госуслуги

Государственный кадастр отходов

Государственный реестр объектов размещения отходов

Федеральный классификационный каталог отходов

Заполнить заявку на размещение уведомления о проведении общественных обсуждений

Личный кабинет природопользователя

Перечень государственных услуг

Коды и реквизиты платежей

Государственный реестр объектов, оказывающих негативное воздействие на окружающую среду

Реестр материалов общественных обсуждений

С 15 января 2021 года вступил в силу актуализированный порядок представления в территориальный орган Росприроднадзора декларации о плате за негативное воздействие на окружающую среду.

Февраль 9, 2021

С 15.01.2021 вступил в силу приказ Минприроды России от 10.12.2020 № 1043, которым утвержден Порядок представления декларации о плате за негативное воздействие на окружающую среду и ее форма.

Согласно данному приказу плату за негативное воздействие на окружающую среду обязаны вносить юридические лица и индивидуальные предприниматели, осуществляющие на территории Российской Федерации хозяйственную и (или) иную деятельность, оказывающую негативное воздействие на окружающую среду, за исключением юридических лиц и индивидуальных предпринимателей, осуществляющих хозяйственную и (или) иную деятельность исключительно на объектах IV категории.

Декларация о плате представляется лицами, обязанными вносить плату, посредством информационно-телекоммуникационных сетей, в том числе сети "Интернет", в форме электронного документа, подписанного простой электронной подписью в соответствии с требованиями Федерального закона от 6 апреля 2011 г. N 63-ФЗ "Об электронной подписи" (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; 2020, N 24, ст. 3755), сформированного путем использования электронных сервисов, указанных в пункте 5 настоящего Порядка, через веб-портал приема отчетности Федеральной службы по надзору в сфере природопользования ("Личный кабинет природопользователя").

При представлении декларации о плате в форме электронного документа, подписанного простой электронной подписью, представление ее на бумажном носителе не требуется.

При годовом размере платы за предыдущий отчетный период равном или менее 25 тысяч рублей лица, обязанные вносить плату, вправе представлять декларацию о плате на бумажном носителе в одном экземпляре с обязательным представлением копии, сформированной путем использования электронных сервисов, указанных в пункте 5 настоящего Порядка, через веб-портал приема отчетности Федеральной службы по надзору в сфере природопользования ("Личный кабинет природопользователя").

Плата взимается за следующие виды негативного воздействия на окружающую среду:

- выбросы в атмосферный воздух загрязняющих веществ стационарными источниками;

- сбросы загрязняющих веществ в водные объекты;

- хранение, захоронение отходов производства и потребления (размещение отходов).

Декларация подается не позднее 10-го марта года, следующего за отчетным, и к ней прилагаются следующие документы:

- документ, подтверждающий полномочия лица, действующего от имени лица, обязанного вносить плату, на подписание и (или) представление декларации о плате (в случае, если декларация о плате подписывается и (или) представляется уполномоченным представителем лица, обязанного вносить плату);

- перечень документов, подтверждающих расходы лиц, обязанных вносить плату, на финансирование в отчетном периоде мероприятий по снижению негативного воздействия на окружающую среду, включенных в планы мероприятий по охране окружающей среды или программы повышения экологической эффективности, и мероприятий по обеспечению использования и утилизации попутного нефтяного газа (по каждому из мероприятий, по которым осуществлялась корректировка размера платы либо расчет показателя покрытия затрат на реализацию проектов по полезному использованию попутного нефтяного газа) с указанием их реквизитов (номер, дата) (в случае, если лицо, обязанное вносить плату, осуществило в отчетном году корректировку размера платы либо расчет показателя покрытия затрат на реализацию проектов по полезному использованию попутного нефтяного газа);

- копии договоров на размещение отходов и журналы учета движения отходов за отчетный период.

Более подробная информация размещена в разделе "Природопользователям" - "Администрирование".

Право подавать единую упрощенную декларацию предусмотрено статьей 23 и статьей 80 Налогового кодекса. Подают эту форму плательщики одного или нескольких налогов, у которых в отчетном периоде:

- Не было объектов налогообложения.

- Не было движения по расчетным счетам и кассе.

Внимание! Любое движение средств по расчетному счету или кассе, включая ошибочное зачисление или списание денег, станет препятствием для подачи единой упрощенной декларации. Сюда относится в том числе и комиссия за ведение банковского счета. Вообще, любая операция, будь она приходной и расходной, автоматически означает, что рассматриваемую декларацию субъект подать не сможет. Сумма такой операции не играет роли — важен сам факт ее наличия.

Нужно отличать единую упрощенную декларацию от декларации по налогу в связи с применением упрощенной системы налогообложения. Кроме названия, между ними нет ничего похожего.

Кто не может подавать единую декларацию

Указанные выше условия являются необходимыми, но не достаточным для подачи единой упрощенной декларации. Кроме них, существуют и другие.

Не смогут подать рассматриваемую декларацию и предприниматели на общей системе налогообложения. Дело в том, что они уплачивают НДФЛ со своих доходов и отчитываться по нему должны вне зависимости от их наличия.

Кроме того, декларация не сможет заменить отчетность по следующим налогам:

Это связано с тем, что отчеты по указанным налогам предоставляются ежемесячно, а единая декларация может подаваться лишь в отношении налогов, которые нужно подавать ежеквартально или раз в год.

Кто вправе подавать форму

Если принять во внимание все указанные выше исключения, то список налогов, которые при отсутствии деятельности можно включить в единую упрощенную декларацию, будет таким:

-

; ;

- транспортный налог;

- земельный налог; ; ; . .

Однако то, что указанные выше налоги включаются в единую декларацию, вовсе не означает, что субъект должен отчитываться по ним всем. Если он не является, например, плательщиком водного налога или налога на землю, указывать соответствующую информацию в единой декларации не нужно. Другими словами, декларация заполняется в отношении тех налогов, плательщиком которых является подающий ее субъект.

Что касается двух последних налогов в списке, то целесообразность подачи в их отношении единой декларации сомнительна. Проще и надежнее подать нулевую декларацию по УСН либо ЕСХН — тогда у инспекции точно не будет никаких вопросов к налогоплательщику.

И еще одно пояснение касается НДС. У субъекта в отчетном периоде не должно быть операций, которые подлежат включению в раздел 7 декларации по НДС. Это операции, которые объектом налогообложения не являются, но в отчетность попадают обязательно. Если такие операции были, подавать вместо декларации по НДС единую декларацию нельзя.

Из-за всех этих ограничений на практике подача единой упрощенной декларации является событием не столь частым.

Когда и куда подавать

Крайний срок подачи декларации — 20 число месяца, следующего за окончанием первого квартал, полугодия, 9-месячного периода и года. С учетом переноса сроков из-за выходных дней, за отчетные периоды, которые относятся к 2021 году, декларацию нужно подавать до:

- за 2020 год — до 20.01.2021 включительно

- за I квартал 2020 года — до 20.04.2021 включительно

- за полугодие — до 20.07.2021 включительно

- за 9 месяцев — до 20.10.2021 включительно

В отношении налогов, отчетным периодом для которых является год, декларация подается только один раз. Например, если организация заменяет рассматриваемым отчетом декларацию по налогу на имущество, то подать его нужно лишь по итогам года.

Декларация подается в ИФНС по месту нахождения организации либо месту жительства физического лица. Подать ее можно лично, через представителя, почтовым отправлением с описью либо по ТКС.

Форма и порядок заполнения

Бланк декларации утвержден приказом Минфина от 10 июля 2007 года № 62н. Как обычно, в том же документе предлагается и порядок заполнения отчета (далее Порядок).

Рассмотрим построчно заполнение единой упрощенной декларации:

- ИНН. Физические лица, в том числе предприниматели, указывают 12-значный код. Организации указывают 10-значный код, в двух последних ячейках ставят прочерки.

- КПП. Указывается код по месту нахождения организации. Предприниматели ставят прочерки, поскольку не имеют этого кода.

- Вид документа. До дроби указывается: 1 — если декларация первичная, 3 — если корректирующая. После дроби указывается номер корректировки.

- Отчетный год. Указывается год, к которому относится отчетный период, в нашем примере 2020.

- Наименование налогового органа. Указывается наименование и номер своей налоговой инспекции. Рядом в соответствующих ячейках указывается код налогового органа, например, 7722 (ИФНС № 22 по городу Москве).

- Наименование налогоплательщика. Указывается полное наименование организации, включая правовую форму, либо ФИО физического лица.

- Код по ОКАТО. Указывается код код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

- Код вида экономической деятельности. Берется код ОКВЭД из соответствующего классификатора.

Далее идет табличная часть формы — в ней указываются сведения о налогах, в отношении которых подается упрощенная декларация:

Далее необходимо указать номер контактного телефона, чтобы при возникновении вопросов по декларации инспектор мог связаться организацией или ИП.

Затем указывается, на скольких листах подана декларация, а при наличии приложений — количество листов с приложениями.

Далее ответственное лицо должно подтвердить достоверность и полноту представленной в отчете информации. Для организации и физического лица выделенные отдельные блоки:

Вторая страница заполняется физлицом, которое не имеет статуса индивидуального предпринимателя. Необходимо указать ФИО, дату и место рождения, гражданство, в том числе код страны, сведения о документе, удостоверяющем личность, и его код, а также свой адрес. Поясним порядок заполнения некоторых полей, которые могут вызвать затруднения:

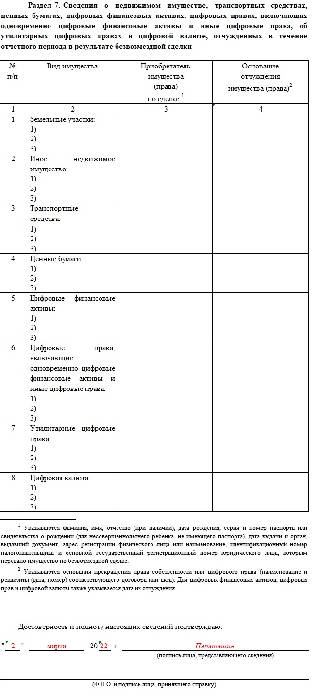

Образец заполнения

На следующем изображении приведен пример заполнения единой упрощенной декларации:

Единая упрощённая декларация

Санкции

Грозит ли налогоплательщику штраф за непредставление либо несвоевременное представление единой упрощенной декларации? Ответить на этот вопрос однозначно сложно. Дело в том, что Минфин и ФНС так и не пришли к единому мнению по этому поводу. Так, Минфин в своём письме № 03-02-07/2-154 от 12.11.2012 ссылается на то, что упомянутая декларация не является обязательной формой. Она разработана для упрощения отчетной нагрузки на субъекты бизнеса, которые в отчетном периоде не вели деятельности. Поэтому и штрафовать за неподачу формы неправомерно.

Нормативная база

Ещё материалы по теме

Что нужно успеть бухгалтеру до Нового Года 2022?

Среднесписочная численность работников

Форма РСВ с 2022 года и учёт коронавирусных расходов

Leave a Reply Отменить ответ

Отчетность

Последнее

Заполнение декларации по УСН при переходе на повышенную ставку налога

Налогоплательщики на УСН должны отчитаться за 2021 год по новой форме. В бланке будет учитываться применение обычных и повышенных ставок. ФНС в письме от 24.11.2021 № СД-4-3/16342@ разъяснила, как правильно заполнить декларацию, если в течение года Вы перешли с обычной налоговой ставки на повышенную.

Что нужно успеть бухгалтеру до Нового Года 2022?

У бухгалтера в конце года аврал: слишком многое нужно успеть. Предлагаем календарь бухгалтерских задач на конец декабря, чтобы Вы не забыли ни о чём необходимом.

Льготы для общепита с 2022 года

Законом установлено освобождение общепита от уплаты НДС с 01.01.2022. Для компаний с численностью работников до 1 500 человек начнут действовать сниженные ставки по страховым взносам. Льготы установлены ФЗ от 02.07.2021 № 305-ФЗ. Какие условия нужно соблюдать, чтобы пользоваться льготами?

Федеральная служба по надзору в сфере природопользования

Мы ответственны по своей природе

Ваш регион - г. Москва?

Сервисы и госуслуги

Государственный кадастр отходов

Государственный реестр объектов размещения отходов

Федеральный классификационный каталог отходов

Заполнить заявку на размещение уведомления о проведении общественных обсуждений

Личный кабинет природопользователя

Перечень государственных услуг

Коды и реквизиты платежей

Государственный реестр объектов, оказывающих негативное воздействие на окружающую среду

Реестр материалов общественных обсуждений

С 15 января 2021 года вступил в силу актуализированный порядок представления в территориальный орган Росприроднадзора декларации о плате за негативное воздействие на окружающую среду.

Февраль 9, 2021

С 15.01.2021 вступил в силу приказ Минприроды России от 10.12.2020 № 1043, которым утвержден Порядок представления декларации о плате за негативное воздействие на окружающую среду и ее форма.

Согласно данному приказу плату за негативное воздействие на окружающую среду обязаны вносить юридические лица и индивидуальные предприниматели, осуществляющие на территории Российской Федерации хозяйственную и (или) иную деятельность, оказывающую негативное воздействие на окружающую среду, за исключением юридических лиц и индивидуальных предпринимателей, осуществляющих хозяйственную и (или) иную деятельность исключительно на объектах IV категории.

Декларация о плате представляется лицами, обязанными вносить плату, посредством информационно-телекоммуникационных сетей, в том числе сети "Интернет", в форме электронного документа, подписанного простой электронной подписью в соответствии с требованиями Федерального закона от 6 апреля 2011 г. N 63-ФЗ "Об электронной подписи" (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; 2020, N 24, ст. 3755), сформированного путем использования электронных сервисов, указанных в пункте 5 настоящего Порядка, через веб-портал приема отчетности Федеральной службы по надзору в сфере природопользования ("Личный кабинет природопользователя").

При представлении декларации о плате в форме электронного документа, подписанного простой электронной подписью, представление ее на бумажном носителе не требуется.

При годовом размере платы за предыдущий отчетный период равном или менее 25 тысяч рублей лица, обязанные вносить плату, вправе представлять декларацию о плате на бумажном носителе в одном экземпляре с обязательным представлением копии, сформированной путем использования электронных сервисов, указанных в пункте 5 настоящего Порядка, через веб-портал приема отчетности Федеральной службы по надзору в сфере природопользования ("Личный кабинет природопользователя").

Плата взимается за следующие виды негативного воздействия на окружающую среду:

- выбросы в атмосферный воздух загрязняющих веществ стационарными источниками;

- сбросы загрязняющих веществ в водные объекты;

- хранение, захоронение отходов производства и потребления (размещение отходов).

Декларация подается не позднее 10-го марта года, следующего за отчетным, и к ней прилагаются следующие документы:

- документ, подтверждающий полномочия лица, действующего от имени лица, обязанного вносить плату, на подписание и (или) представление декларации о плате (в случае, если декларация о плате подписывается и (или) представляется уполномоченным представителем лица, обязанного вносить плату);

- перечень документов, подтверждающих расходы лиц, обязанных вносить плату, на финансирование в отчетном периоде мероприятий по снижению негативного воздействия на окружающую среду, включенных в планы мероприятий по охране окружающей среды или программы повышения экологической эффективности, и мероприятий по обеспечению использования и утилизации попутного нефтяного газа (по каждому из мероприятий, по которым осуществлялась корректировка размера платы либо расчет показателя покрытия затрат на реализацию проектов по полезному использованию попутного нефтяного газа) с указанием их реквизитов (номер, дата) (в случае, если лицо, обязанное вносить плату, осуществило в отчетном году корректировку размера платы либо расчет показателя покрытия затрат на реализацию проектов по полезному использованию попутного нефтяного газа);

- копии договоров на размещение отходов и журналы учета движения отходов за отчетный период.

Более подробная информация размещена в разделе "Природопользователям" - "Администрирование".

Читайте также: