Как разделить уставный капитал на 3 учредителей

Обновлено: 08.05.2024

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Раздел имущества организации — это сложный юридический процесс, который часто сопровождается рядом противоречий и проблем. Раздел происходит в соответствии с требованиями законодательства Российской Федерации и зависит от обстоятельств, которые стали причиной раздела. Самые распространенные обстоятельства это:

- ликвидация организации;

- выход из состава учредителей ООО;

- развод супругов.

Раздел имущества юридического лица при его ликвидации

Ликвидация юридического лица — это прекращение деятельности организации в соответствии с законодательством РФ. Обязательный элемент ликвидации — формирование ликвидационного баланса. В нем отражаются внеоборотные и оборотные активы, капитал и резервы предприятия, а также его обязательства.

Раздел имущества организации происходит при участии комиссии по ликвидации. Это помогает разрешить споры и избежать конфликтов между участниками и получить достоверную оценку собственности ООО.

В ходе ликвидации компании ее собственность переходит к учредителям, то есть к физическим лицам. Эта процедура должна организовываться согласно установленному порядку распределения имущества ликвидируемой фирмы между ее учредителями. Порядок распределения включает в себя два этапа, причем 2 этап без 1 этапа невозможен, то есть действия выполняются поочередно:

- выплата учредителям Общества нераспределенной прибыли;

- распределение собственности Общества между участниками согласно размерам долей учредителей в уставном капитале.

Раздел собственности предприятия при ликвидации производится в натуральной или денежной форме. При разделе в натуральной форме собственность распределяется между учредителями с учетом размера их долей в уставном капитале. При денежной форме сначала продается собственность фирмы, затем вырученные деньги распределяются между учредителями пропорционально их долям в уставном капитале.

Ликвидация коммерческой организации — это прямое основание для налоговой проверки. По статистике, большинство предприятий к этому не готовы, поэтому компании чаще всего прекращают предпринимательскую деятельность с помощью реорганизации. В этом случае распределение собственности фирмы по описанному выше алгоритму невозможно.

Раздел имущества юридического лица в случае выхода из состава учредителей ООО

Раздел имущества компании при выходе участника из состава учредителей происходит согласно уставу. Распределение происходит, исходя из установленных размеров долей в капитале предприятия каждого учредителя.

Однако действительная и номинальная стоимость долей могут отличаться. При действительной стоимости долей имеется в виду пропорциональная стоимость чистых активов, при номинальной стоимости — всего лишь часть уставного капитала Общества.

При выходе из состава учредителей участник имеет основания получить действительную стоимость доли. Тогда доля выдается в виде денежных средств. Возможно и получение имущества, но только с согласия остальных учредителей. Отметим, материальные ценности фирмы не принадлежат отдельному участнику, ими владеют все учредители, и неважно, вносился ли вклад в капитал Общества в виде имущества или денежной суммой.

При несогласии участника с действительной стоимостью доли, он вправе обратиться с иском в судебный орган.

Раздел имущества юридического лица в случае развода супругов

Развод — юридическое действие, подразумевающее прекращение между супругами действительного брака. Особенно сложной и нервной эта процедура считается при разделе собственности. В соответствии со статьей 34 Семейного кодекса РФ? при разводе супругов распределению подлежит совместно нажитое имущество, включая доли уставного капитала Общества, приобретенные во время брака.

Стоимость доли уставного капитала предприятия определяется исходя из номиральной или рыночной стоимости. Номинальная стоимость формируется исходя из величины уставного капитала компании — чаще всего это 10 000 рублей. Действительная стоимость имущества компании может быть намного больше номинальной, поэтому рекомендуется ориентироваться на рыночную стоимость, которая определяется путем проведения оценки.

При взаимной договоренности между супругами они делят имущество ООО путем подписания соглашения с последующим заверением нотариуса. Если супруги не достигли компромисса, а также не могут самостоятельно определить величину доли каждого супруга по отношению к стоимости собственности, распределение рекомендуется осуществить по решению суда.

Способы разделения доли уставного капитала в коммерческой организации между супругами:

- раздел доли в натуральной форме на две равные части;

- выплата супругу компенсации, если второй супруг остается учредителем Общества.

При разделе в натуральной форме учитывайте, что супруг участника ООО, к которому перешла определенная часть доли, автоматически не становится учредителем. Он сможет им стать только с момента регистрации необходимых сведений в ЕГРЮЛ, а также при соблюдении определенных условий.

Выплата компенсации — распространенный вариант раздела доли уставного капитала предприятия. Причем в расчет берется реальная стоимость доли, которая определяется на основе бухгалтерского баланса компании или на основе оценки собственности. Отметим, что выплаченная супругу компенсация, стоимость которой не превышает причитающейся доли, не будет облагаться налогом на доходы физических лиц.

Автор статьи: Екатерина Могучая

Вы учредитель организации? Избавьтесь от авралов и рутины с помощью облачного сервиса Контур.Бухгалтерия. Простой учет, расчет налогов и подготовка платежек, готовая учетная политика, зарплата и отчетность с отправкой через интернет — в нашем сервисе. Пользуйтесь консультациями экспертов и работайте бесплатно в течение первого месяца.

Раздел имущества организации — это сложный юридический процесс, который часто сопровождается рядом противоречий и проблем. Раздел происходит в соответствии с требованиями законодательства Российской Федерации и зависит от обстоятельств, которые стали причиной раздела.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Это специальный код, который вписывается в платежное поручение, чтобы деньги дошли до получателя. Он помогает правильно идентифицировать бюджетные поступления. Разберемся, когда УИН необходим, как его узнать и где указывать в документе.

Организации и предприниматели должны хранить документы, которые касаются налогов, бухгалтерии и кадров. Некоторые бумаги нужно беречь до 50 и 75 лет, даже если бизнес давно закрылся. В статье расскажем о сроках хранения, штрафах за нарушения и способах упростить эту задачу.

О типичных ошибках учредителей: единоличное управление одного из основателей бизнеса, неограниченная власть гендиректора, оформление компании на доверенное лицо, непропорциональное распределение прибыли

Однако и лучшие друзья не застрахованы от конфликтов. Они перерастают в споры о разделе бизнеса, а иногда и в попытки вывести активы компании и оставить партнеров ни с чем.

И даже когда доверительных отношений между учредителями стартапа нет – начинающие предприниматели все равно порой игнорируют простые правила выстраивания бизнес-отношений, поскольку этот вопрос кажется им несущественным.

В этой статье мы разберем типичные ошибки участников компаний и дадим рекомендации, которые помогут избежать неприятных последствий.

Не оформляйте бизнес на одного партнера

Пример из личной практики

Наш клиент – разработчик ПО и его партнер решили открыть стартап в одном из регионов России. Устно договорились, что партнер вкладывает деньги и регистрирует на себя ООО, а наш клиент дописывает программный код и при этом будет значиться в качестве работника ООО. Прибыль решили делить поровну: партнер получал ее через дивиденды, а разработчик – через зарплату.

Спустя два года компания существенно выросла. Наш клиент стал подозревать партнера в сокрытии реальных размеров прибыли. Позже подозрения оправдались, и между бывшими друзьями возник конфликт. Наш клиент оказался на грани увольнения и мог потерять все, во что вкладывался последние годы, поскольку у него не было прав участника и доли в компании.

Как себя обезопасить?

Избегайте устных договоренностей. Если планируете быть полноценным собственником бизнеса, то обязательно зарегистрируйтесь в качестве участника ООО. Только в этом случае вы гарантированно будете обладать правом на получение прибыли и сможете влиять на процессы, происходящие в компании.

Обеспечьте себе возможность получать отчет о деятельности компании

Пример из личной практики

У нашего клиента была доля в ООО в размере 30%. Возник конфликт с двумя другими участниками, один из которых одновременно занимал должность генерального директора. Клиента смущала текущая деятельность ООО и заключаемые сделки, которые могли привести компанию к банкротству.

Он обратился с запросом о предоставлении ему внутренних документов ООО и отчетов о хозяйственной деятельности компании. Однако гендиректор ему отказал, сославшись на положения устава, согласно которым такие документы могли предоставляться только на ежегодном собрании участников ООО. Клиент был не готов к длительным судебным тяжбам и покинул ООО, продав свою долю оставшимся участникам.

Как себя обезопасить?

Подробно прописывайте в уставе ООО, в каких случаях, в какие сроки и в каком порядке документы должны быть предоставлены участнику по его запросу.

Не наделяйте генерального директора неограниченной властью

Гендиректор действует от имени ООО без доверенности и осуществляет руководство его текущей деятельностью (п. 4 ст. 32 Закона об ООО). Он созывает общие собрания участников, подписывает договоры, принимает на работу сотрудников и назначает им зарплату, несет ответственность за уплату налогов и бухучет, отвечает за сохранность документов и т.д.

Участники общества могут наделить директора любыми полномочиями по своему усмотрению, кроме тех, что отнесены законом к их исключительной компетенции (например, нельзя передать директору решение вопросов о распределении прибыли общества). Но если полномочия гендиректора не ограничены, это может привести к злоупотреблениям с его стороны. Фактически он может причинить ущерб всем участникам.

Пример из судебной практики 1

Общество обратилось в суд с иском о взыскании с бывшего генерального директора убытков, причиненных компании на сумму более 43 млн руб.

В суде было доказано, что действия директора противоречили интересам общества:

- он без согласия участника общества одновременно работал генеральным директором в двух других организациях;

- переманивал клиентов общества в пользу собственных компаний;

- использовал работников общества в личных интересах;

- заключал заведомо невыгодные для общества сделки.

Пример из личной практики

Крупная региональная IT-компания обратилась к нам за помощью по вопросу взыскания с бывшего генерального директора ущерба в размере более 8 млн руб. В ходе аудиторской проверки было обнаружено, что директор заключил несколько договоров и впоследствии подписал к ним закрывающие документы. Согласно этим договорам компании якобы были оказаны услуги по проведению корпоративов. Гендиректор не смог объяснить, почему деньги были перечислены за неоказанные услуги.

Такая ситуация оказалась возможной, поскольку устав компании не предусматривал ограничений для заключения договоров.

Спор удалось решить на стадии досудебного урегулирования спора. Гендиректор согласился погасить сумму причиненного ущерба, не доводя дело до суда.

Как себя обезопасить?

- Не назначайте гендиректором одного из участников общества. Это позволит уменьшить вероятность злоупотребления им своими полномочиями, например сговора с другими участниками.

- Независимо от того, кто будет генеральным директором, разумно подумать об ограничении его полномочий. Гендиректор выполняет функции, которые законом или уставом общества не относятся к компетенции других органов управления. Поэтому ограничить можно любые из них, например полномочия при заключении сделок (п. 3.1 ст. 40 Закона об ООО). Для этого достаточно прописать в уставе ООО необходимость согласовывать свои решения с общим собранием участников.

Можно комбинировать такие оговорки и одновременно предусмотреть ограничения на конкретные договоры по конкретным суммам. Общее правило одно: формулировки должны быть максимально четкими.

Не распределяйте прибыль непропорционально долям участников

Прибыль между участниками ООО распределяется пропорционально их долям в уставном капитале общества согласно п. 2 ст. 28 Закона об ООО. В этой же статье сказано, что общество может установить иной порядок распределения прибыли.

Вместе с тем далеко не все осознают возможные последствия непропорционального распределения прибыли. Нужно иметь в виду: дивиденды – это сумма, которая пропорциональна доле участника. Все остальное – не дивиденды, а доходы, которые облагаются налогом на прибыль по ставке 20% (п. 1 ст. 284 НК РФ) и НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ) 2 .

Например, у стартапа два участника. Каждый имеет долю в уставном капитале в размере 50%. По итогам года прибыль компании составила 10 млн руб. Каждый должен получить по 5 млн руб., так как доли их равны. Однако участники подписали корпоративное соглашение о том, что один получает 70% прибыли, а другой – 30% (непропорциональное распределение). То есть первому участнику досталось 7 млн руб. И он будет обязан уплатить налоги по ставке 20% и 13% на сумму, которая превышает 5 млн руб. За дополнительные 2 млн руб. участник уплатит налогов на сумму 660 тыс. руб.

Пример из личной практики

К нам обратилось ООО с просьбой проверить законность доначисления налога на прибыль и пени. В обществе было четыре участника. Их доли в уставном капитале ООО составляли 45%, 30%, 15% и 10%.

После проверки налоговый орган обнаружил, что, несмотря на положение устава о распределении прибыли пропорционально долям каждого участника, фактически распределение производилось поровну между всеми участниками. Таким образом, действия налоговой инспекции соответствовали закону. Компании пришлось переплатить более 1 млн руб. налогов.

Не оформляйте бизнес на родственников и друзей

Еще встречаются случаи, когда бизнес оформляется на доверенных лиц – родственников или друзей. Обычно это происходит, когда учредители не хотят значиться в качестве владельцев бизнеса. Из-за этого корпоративные отношения усложняются и становятся зависимыми от личных отношений с родственниками. Кроме того, возникает риск привлечения к уголовной ответственности по ч. 1 ст. 173.1 УК РФ (образование или реорганизация компании через подставных лиц). Наказанием может стать штраф до 300 тыс. руб. или лишение свободы на срок до 3 лет.

Пример из личной практики

Как себя обезопасить?

Бизнес следует регистрировать себя. Добавить здесь нечего.

Позаботьтесь о том, чтобы вы могли принимать участие в управлении компанией, даже если вы миноритарный участник

Миноритарные участники обладают наименьшей долей в обществе, и потому они менее защищены в случае корпоративных конфликтов. Тем не менее такой участник может влиять на дела компании.

Пример из личной практики

Два партнера создали ООО. Одному участнику принадлежали 60% доли в уставном капитале, а другому – 40%. К нам за консультацией обратился участник с меньшей долей. Он был недоволен тем, что основные решения о деятельности и развитии компании принимаются с его формальным участием. Фактически все решал его партнер. Он это и предусмотрел: для утверждения решения, согласно уставу ООО, достаточно было простого большинства голосов.

Наш клиент ошибочно полагал, что в законодательстве на этот случай должен быть защитный механизм для участников, владеющих наименьшей долей в уставном капитале.

Как себя обезопасить?

Миноритарный участник может настаивать на включении в устав положения о том, что одобрение определенных сделок или назначение генерального директора происходит единогласно. В таком случае он может заблокировать отдельные решения.

Аналогичные условия можно предусмотреть в корпоративном договоре между участниками общества (ст. 67.2 ГК РФ). В нем стороны обязуются осуществлять свои права в установленном порядке или даже отказываться от их применения. Например, в договор можно включить положение о голосовании определенным образом на общем собрании участников.

В корпоративном договоре можно предусмотреть ответственность участников, например в виде штрафа, за нарушение предусмотренных в нем положений. Это будет дополнительным стимулом его соблюдать.

Рассмотрим такую ситуацию на примере из судебной практики. Участники общества заключили корпоративное соглашение и договорились о порядке голосования на общем собрании участников общества. За нарушение этого порядка в договоре была предусмотрена штрафная неустойка в размере 5 млн руб. Эта сумма и была взыскана с участников-ответчиков. Данное решение они пытались обжаловать в Верховном Суде РФ. Но Суд не нашел оснований для передачи жалобы на рассмотрение и поддержал выводы судов нижестоящих инстанций 3 .

Однако нужно сделать оговорку: нельзя исключать риск снижения размера такого штрафа в суде на основании ст. 333 ГК РФ.

1 Постановление Арбитражного суда Дальневосточного округа от 28 марта 2016 г. № Ф03-566/2016.

2 Письмо Минфина России от 30 июля 2012 г. № 03-03-10/84; Письмо Минфина России от 11 ноября 2005 г. № 03-05-01-04/353.

3 Определение Верховного Суда РФ от 3 октября 2016 г. № 304-ЭС16-11978 по делу № А45-12277/2015.

Доля учредителя при выходе из ООО

Участник, который желает покинуть компанию, должен написать соответствующее заявление, затем заверить его у нотариуса, а после нотариус направит его в Общество.

Действительная стоимость доли является частью чистых активов компании, которая соответствует размеру доли в уставном капитале. Обычно она выражена в виде дроби или процентов.

Например, посчитаем ДСД участника Общества с четырьмя учредителями. Допустим они имеют одинаковые доли в уставном капитале, размер которого равен 80 тысячам рублей, а стоимость чистых активов – 200 тысяч.

Номинальная стоимость доли учредителя при этом будет равна 20 тысячам рублей (если 80 тысяч разделить на 4 участника). Далее эта сумма делится на размер уставного капитала и умножается на стоимость его чистых активов (20 тыс. х 200 тыс. / 80 тыс. = 50 тыс.). Следовательно, ДСД вышедшего из ООО владельца составит 50 тысяч рублей.

Законом определен срок для выплаты действительной стоимости доли. Он составляет 3 месяца, если иное не предусмотрено Уставом, но не больше 1 года с даты выхода, указанной в нотариально заверенном заявлении.

Как участнику отказаться от получения выплаты?

Законодательно не существует запрета на отказ участника ООО от выплаты действительной стоимости доли. Он является правомерным и представляет собой формально прощение долга (ст. 415 ГК РФ). Это освобождает Общество от возложенных на него обязательств по выплате действительной стоимости доли.

Однако отказ необходимо обязательно документально зафиксировать. Для этого существует два законных варианта:

- участник изъявляет свою волю непосредственно в заявлении на выход из Общества;

- составляется отдельный документ, который подписывается участником и ООО, где также указан отказ и, следовательно, прощение долга.

Стоит отметить, что при отказе участника от получения доли, у ООО возникает облагаемая налогом прибыль. Для вышедшего участника таких налоговых обязательств не возникает по причине фактического отсутствия получения дохода.

Существуют законные варианты, когда Обществу запрещено выплачивать долю или выдавать в счет неё имущество. Это обусловлено следующими ситуациями:

- когда ООО имеет признаки банкротства;

- когда после выплаты доли или передачи части имущества у компании возникают признаки банкротства.

Как распределяется действительная стоимость доли вышедшего учредителя?

Если участник покидает ООО и отказывается от своей действительной стоимости доли, она переходит к Обществу. Теперь в течение одного года компания должна распределить действительной стоимости доли между всеми владельцами. Её распределяют пропорционально, в соответствии с их частями, которые определены в уставном капитале.

Долю также можно предложить выкупить остальным владельцам, а также иным лицам, если это не запрещается Уставом. Если по истечению года с долей не было совершено никаких действий, ее необходимо погасить, а размер уставного капитала уменьшить на эту же сумму.

Решение о том, как будет распределена действительная стоимость доли, оформляют протоколом на общем собрании владельцев. Если при выходе из Общества в компании остается только один учредитель, доля распределяется на основании решения единственного владельца. При необходимости вносят изменения в Устав.

Внесение изменения в ЕГРЮЛ

Если вносятся корректировки в состав владельцев Общества, то их необходимо обязательно фиксировать в ЕГРЮЛ.

Данное изменение фиксируется непосредственно нотариусом, который удостоверял заявление. Далее заявление о внесении изменений он отправляет в налоговую инспекцию. Это делается в течение 2-х дней со дня заверения заявления о выходе участника.

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

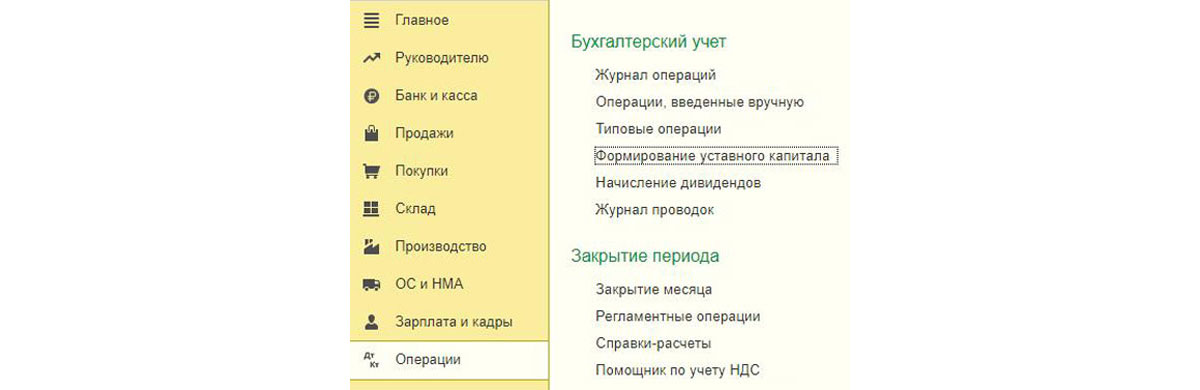

Формирование уставного капитала в 1С 8.3

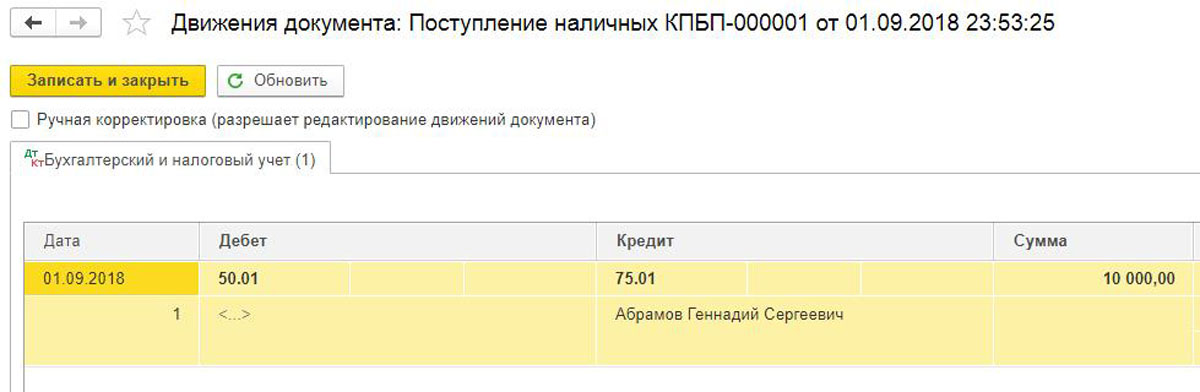

Вкладом в уставной капитал могут выступать денежные средства, ценные бумаги, либо различные материальные ценности. Размер уставного капитала должен быть зафиксирован в учредительных документах фирмы. В день регистрации делается проводка Дт75 – Кт80, что дает возможность отразить уставной капитал в 1С, а точнее – его величину. Фактически же сформировать его можно позже, но максимальный срок для этого не должен превышать 4 месяца. По формированию капитала с помощью программы 1С 8.3 надо сделать проводки по занесению средств через кассу или расчетный счет.

Взнос в Уставной капитал в 1С 8.3

Рис.1 Взнос в Уставной капитал в 1С 8.3

Рис.2 Переходим к заполнению табличной части

Далее появится список лиц, из которого выбираем нужное, а также заполняем сумму взноса выбранного учредителя.

Рис.3 Далее появится список лиц, из которого выбираем нужное, а также заполняем сумму взноса выбранного учредителя

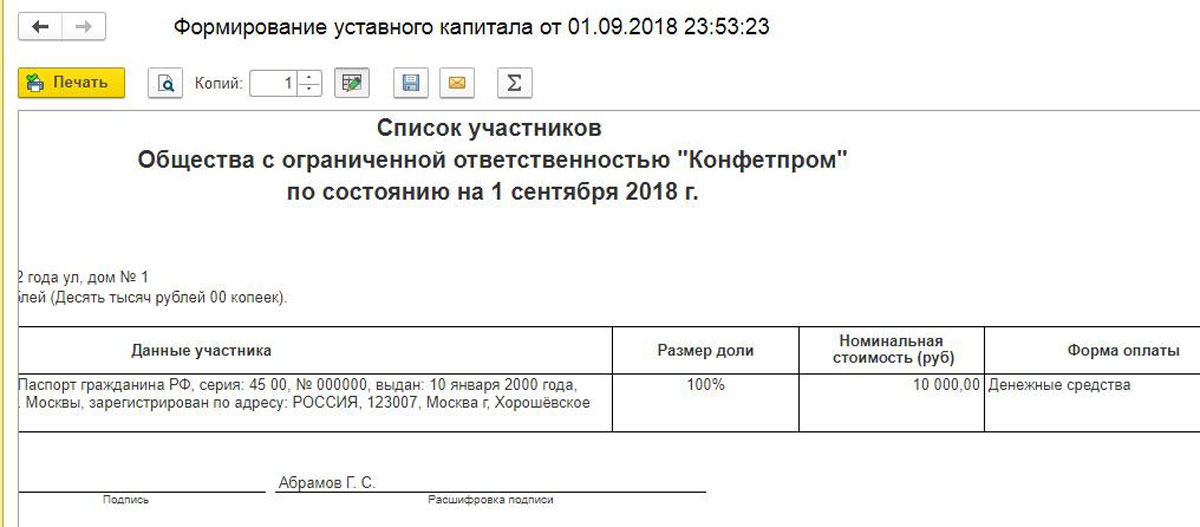

Отметим, что документ формирования позволяет вывести на печать список учредителей с указанием следующих данных:

- ФИО учредителя;

- Паспортные данные;

- Место регистрации;

- Размер доли в капитале;

- Стоимость внесенного взноса;

- Форма оплаты.

Рис.5 Отметим, что документ формирования позволяет вывести на печать список учредителей

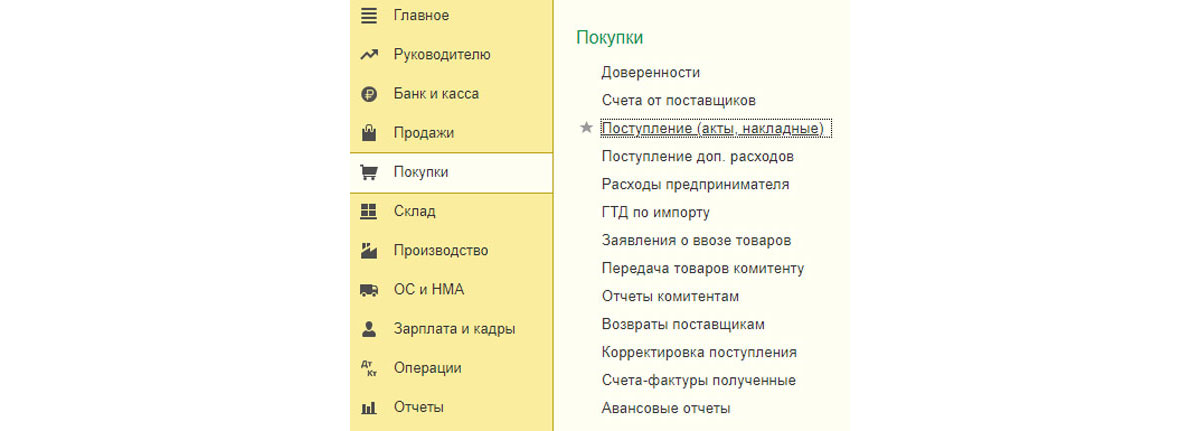

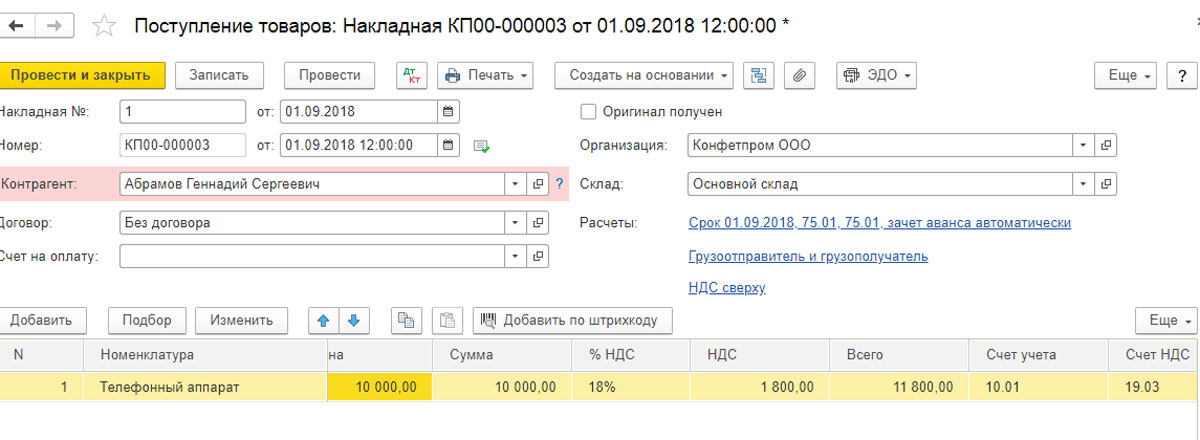

Взносом в капитал могут быть основные средства. Их первоначальной стоимостью будет являться денежная оценка, согласованная партнерами-учредителями фирмы. Для оформления их в качестве вклада программа 1С 8.3 использует документ формирования, который был описан выше.

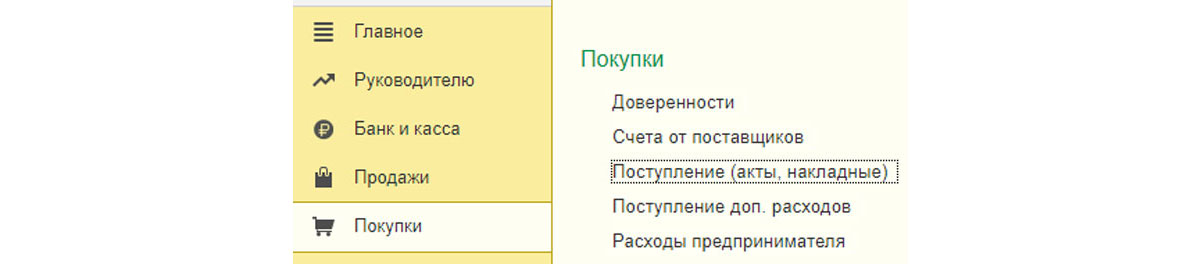

Рис.6 Покупки-Поступление (акты, накладные)

Рис.8 Заполняем документ

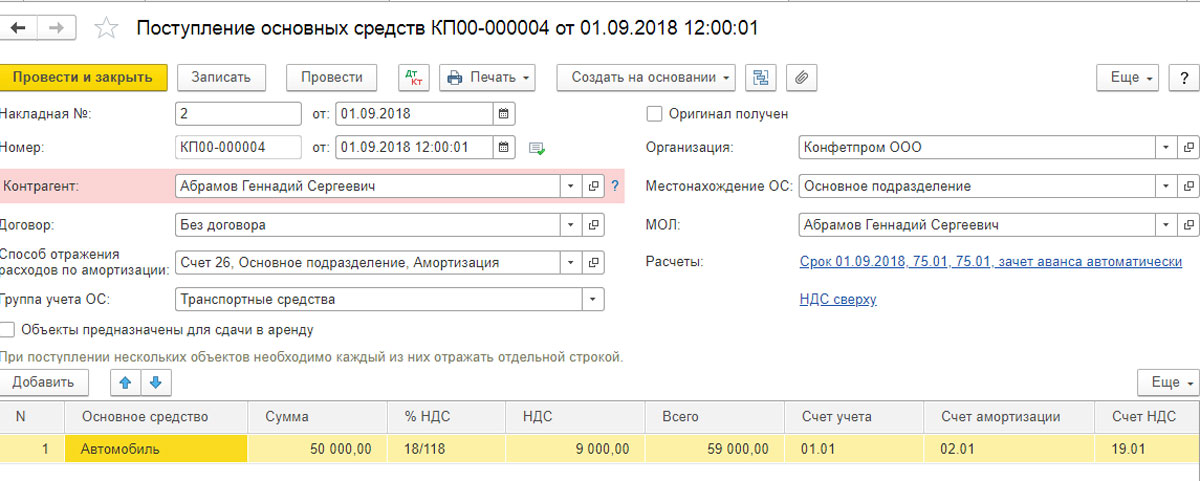

Основное средство, полученное при помощи вклада, должно быть принято на учет, введено в эксплуатацию, и по нему должна начисляться амортизация.

Проводки по отражению:

- Дт 75 – Кт 80 формирование;

- Дт 08.04 – Кт 75.01 отражение стоимости поступившего объекта ОС, внесенного учредителем как вклад в капитал;

- Дт 01 – Кт 08.04 Введение в эксплуатацию объекта ОС.

Рис.10 Покупки-Поступление (акты, накладные)

Заполняем документ, при этом обращаем внимание на счет учета, надо указать 75.01 расчеты по вкладам в уставный капитал.

Рис.12 Заполняем документ, при этом обращаем внимание на счет учета, надо указать 75.01 расчеты по вкладам в уставный капитал

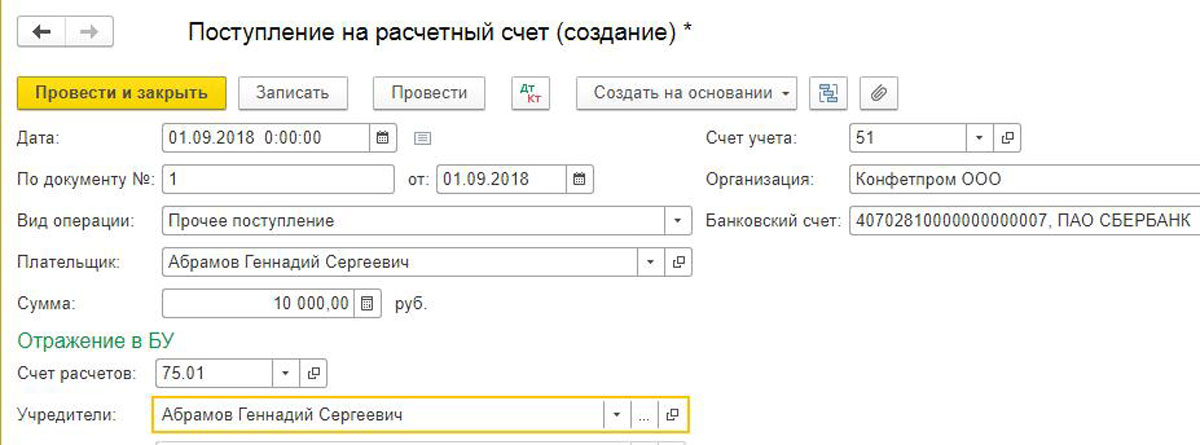

Расчетный счет и касса

Теперь наш капитал надо внести. Рассмотрим самые распространенные способы – через расчетный счет и кассу.

- Дата – дата поступления платежа;

- По документу – реквизиты платежного поручения плательщика;

- Вид операции – прочее поступление;

- Плательщик - учредитель;

- Сумма;

- Счет расчетов – в нашем примере 75.01;

- Учредители;

- Счет учета – у нас 51;

- Наша организация;

- Банковский счет.

Рис.14 Расчетный счет и касса

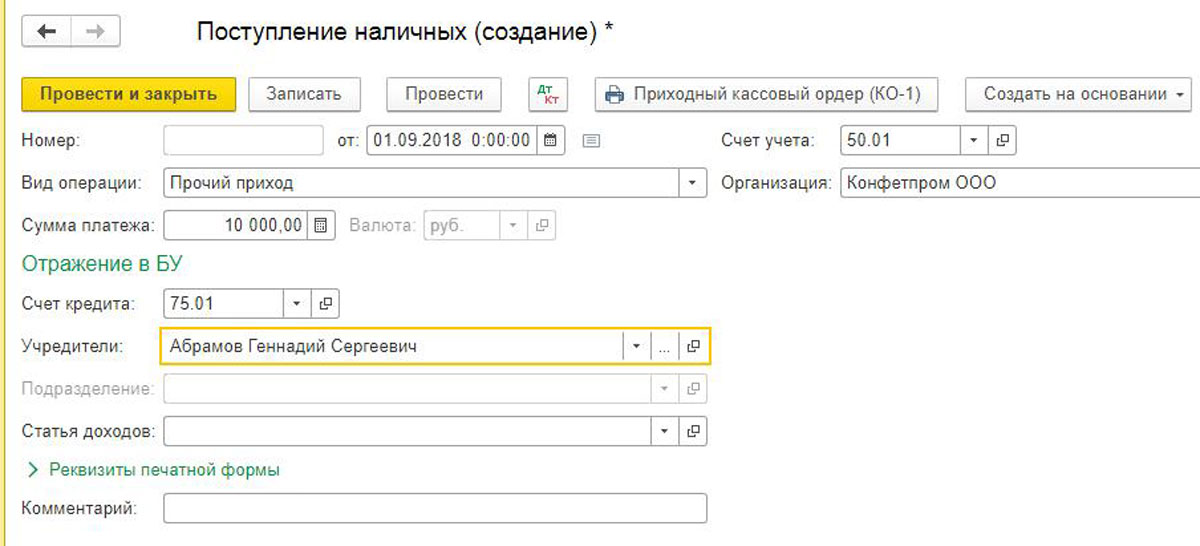

- Номер – дату выбираем сами, а номер проставится автоматически;

- Вид операции – прочий приход;

- Сумма платежа – взнос;

- Счет кредита – в нашем случае – 75.01;

- Учредитель – лицо-плательщик взноса;

- Счет учета – в нашем примере 50.01;

- Организация – наша фирма.

Рис.16 Далее заполняем необходимую информацию

Рис.17 Вклад внесен

В этой статье мы рассмотрели способы формирования уставного капитала в программе 1С 8.3, изучили бухгалтерские проводки, связанные с этим, а также взнос от учредителей через расчетный счет или кассу.

В итоге Бутырский райсуд Москвы разделил долю мужа в обществе поровну между супругами: каждому по 25% (дело № 02-4510/2018). После вступления в силу решения суда Парфенова обратилась в налоговую, чтобы внести в ЕГРЮЛ сведения о ней как о еще одном участнике общества. Регистрирующий орган это сделал.

Нужно ли одобрение партнеров?

Тогда Плаксин обратился в суд, чтобы вернуть компании долю, которая досталась экс-супруге. В иске он просил перевести эти 25% на само общество. Бизнесмен ссылался на пункт 6.2 устава общества, который разрешает участнику продать или другим способом отчуждать свою долю только при согласии других участников общества.

Но три инстанции решили так: в документе сказано, что одобрение нужно только для сделки, а право на долю в обществе перешло к Парфеновой на основании судебного акта. В уставе нет ничего о том, как делить доли в случае развода, то есть для этого согласие не требовалось. Плаксину отказали в иске (№ А40-324092/2019).

Тогда Плаксин пожаловался в Верховный суд. В кассационной жалобе он напомнил о позиции Конституционного суда 2014 года (определение № 1564-О). Согласно этой позиции, требование об обязательном согласии на переход доли третьим лицам в уставе устанавливается для всех способов отчуждения. С жалобой ознакомилась судья ВС Елена Золотова и направила ее вместе с делом на рассмотрение экономколлегии. Она же и председательствовала в процессе, который прошел 30 марта.

Есть ли запрет в уставе?

– Доля уже была в собственности Парфеновой, это совместно нажитое имущество. Она уже была собственницей, но непонятно, какой части. И суд лишь определил доли. То есть это никакая не сделка, не отчуждение, – уверял Фролов.

– Участники договорились, что для нас персональный состав важен в случае совершения сделок, но вот наследников мы пускаем без проблем. Получается, персональный состав не абсолютная ценность для общества, – сказал Бачурин. – Из какого такого системного толкования чего мы должны сделать вывод, что на получение доли в результате раздела имущества нужно получить согласие? Это попытка найти то, чего нет. Ни в законе, ни в уставе.

С ним согласился представитель финуправляющего. По его словам, в случае удовлетворения иска участники общества получат безвозмездно долю Парфеновой, а это уже будет неосновательным обогащением.

Золотова поинтересовалась, какой выход предлагает представитель управляющего. Он ответил, что нужно вернуть долю в конкурсную массу. После ее реализации Парфенова получит за свою часть деньги. После этого тройка удалилась в совещательную комнату, а спустя 15 минут Золотова огласила решение коллегии: акты трех инстанций отменить, дело вернуть в АСГМ.

Когда бывший супруг должен получать согласие: мнение экспертов

Дарьяна Епихина, старший юрист Petrol Chilikov Petrol Chilikov Федеральный рейтинг. группа Международные судебные разбирательства группа Семейное и наследственное право группа Частный капитал группа Международный арбитраж группа Арбитражное судопроизводство (крупные споры - high market) × , отмечает, что большинство судов разграничивает имущественные права на долю в уставном капитале и корпоративные права, вытекающие из статуса участника общества. По ее словам, на уровне высших судебных инстанций есть позиция, что сам по себе переход доли после развода не влечет автоматически приобретение статуса участника общества (дело № А55-31820/2017). Такое разделение на имущественную и корпоративную составляющие объясняется тем, что вопросы приобретения и реализации статуса участника общества регулируются корпоративным законодательством, говорит Епихина.

Практика по спорам о разделе доли в бизнесе между экс-супругами неоднородна, и иногда это можно объяснить различиями в положениях уставов ООО, говорит Кира Корума, адвокат, партнер Аснис и партнеры Аснис и партнеры Федеральный рейтинг. группа Семейное и наследственное право × . Например, по делу № А79-3015/2019 ВС отказал в передаче спора на рассмотрение коллегии именно потому, что устав общества не содержит положений о запрете на отчуждение доли третьему лицу либо о получении согласия на вступление таких лиц.

Епихина продолжает, что, следуя этой логике, при наличии такого запрета в уставе супруг, который после развода получил долю, должен будет получить одобрение от участников на свое вхождение в общество.

При разделе имущества супругов все же целесообразно сразу решать вопрос о возможности вхождения супруга в участники общества. Есть в уставе положения о согласии других участников – в отсутствие такого согласия сразу решать вопрос о выплате компенсации.

Кира Корума, партнер Аснис и партнеры Аснис и партнеры Федеральный рейтинг. группа Семейное и наследственное право ×

Читайте также:

- Общая характеристика истории политико правовых учений как науки и учебной дисциплины

- Дефицит пресной воды как фактор негативного влияния на обеспечение национальных интересов рф

- Для предоставления текстовой информации достаточно сколько символов

- Сколько покушений было на уго чавеса

- Роза хутор льготы на скипасс кому предоставляются