Как рассчитывается премия за месяц

Обновлено: 13.05.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Повременная система оплаты труда имеет много плюсов в применении и часто является обоснованным и эффективным выбором предпринимателя при организации выплаты вознаграждения за труд наемного персонала.

У этой системы есть несколько разновидностей, одной из форм ее применения является включение в зарплатную массу, кроме самой ставки или тарифа, определенных премиальных. Рассмотрим, в чем специфика повременно-премиального начисления оплаты, в каких предпринимательских ситуациях выгоднее применять именно эту систему, а также приведем конкретный пример расчета по такой схеме.

Специфика повременно-премиальной системы з/п

Повременно-премиальная система зарплатных начислений – это способ вознаграждения работников, при котором им положена дополнительная сумма сверх основного заработка при достижении ими заранее оговоренных условий, показателей количества и/или качества.

- объема работы;

- качества ее выполнения.

Вопрос: Можно ли работнику с повременно-премиальной системой оплаты труда вместо сохранения среднего заработка за время нахождения в командировке выплатить обычную заработную плату?

Посмотреть ответ

Показатели для премирования

При указанной системе начисления вознаграждения за труд работнику гарантирована тарифная (окладная) часть денежного обеспечения в размере, пропорциональном времени, которое он отработал. Вторая часть заработной платы – премиальная – зависит от усилий и стараний самого сотрудника. Она не является непременной выплатой, поскольку напрямую зависит от требований к премированию, зафиксированных в соответствующих документах. Такими условиями могут быть:

- перевыполнение плана;

- достижение установленного количественного показателя;

- точное соблюдение или снижение требуемых сроков;

- отсутствие жалоб, нарушений, нареканий;

- соответствие выпущенной продукции определенным качественным критериям.

Выполнение данных условий может быть как личным, так и коллективным.

ВНИМАНИЕ! Соблюдение регламентированных условий должно обеспечиваться в течение заранее оговоренного периода, по истечении которого подводятся итоги и выплачивается вознаграждение. Обычно это месяц, но ничто не мешает работодателю установить любой удобный временной промежуток.

Тем не менее, наступление задокументированных условий является обязательным основанием для начисления заявленной премии, поскольку она составляет часть зарплатного обеспечения. Если работодатель незаконно откажется выплатить причитающуюся премиальную часть, сотрудник вправе пожаловаться и требовать выплаты законного вознаграждения за свой труд.

Документальные основания начисления

Законодательные подтверждения, обосновывающие применение данной системы з/п на предприятии, содержатся в ряде внутренних документов. Для начисления заработной платы по повременно-премиальной модели необходимы такие образцы документации.

- Табель учета рабочего времени – этот учетный документ нужен при любой разновидности повременного распределения з/п, потому что на его основании рассчитывается главный показатель начисления оклада главной зарплатной части – временной.

- Тарифная сетка или штатное расписание, устанавливающее значение оклада или ставки.

- Соответствующие положения в коллективном договоре, индивидуальном трудовом договоре или дополнительном соглашении к нему. Система трудового вознаграждения – это существенное условие взаимодействия нанимателя и сотрудника, поэтому оно обязательно должно содержаться в правоустанавливающей документации.

- Положение о премировании (отдельно или как часть трудового договора). Доплатная часть заработной платы регламентируется условиями, прописанными в специальном локальном акте – положении, где четко установлены:

- условия, при которых начисляется премия;

- факторы, влияющие на ее размер;

- порядок исчисления прибавки (процент от тарифной ставки или оклада, фиксированная сумма, доля от полученного дохода и т.п.);

- причины, лишающие сотрудника права на получение доплатной (премиальной) части заработной платы.

ОБРАТИТЕ ВНИМАНИЕ! Если ситуация на предприятии изменилась, что требует изменения политики премирования, руководство может внести в существующее Положение отдельные изменения как по повышающим, так и по понижающим пунктам. Оформить такие перемены необходимо специальным приказом по предприятию. Процедура проведения приказа и ознакомления с ним персонала стандартная.

Ставка (оклад) плюс премия, и все?

Повременно-премиальная система не исключает дополнительных поощрений персонала, в том числе и финансовых. Работодатель вправе принять решение о любых финансовых доплатах, которые он сочтет целесообразными, например:

- материальной помощи;

- социальных выплатах;

- специальных наградах;

- надбавках за различные показатели и др.

Необходимо только зафиксировать все финансовые составляющие заработной платы в соответствующих документах: трудовом (коллективном) договоре, Положении о премировании, других специальных нормативных актах.

Как рассчитать оплату труда за работу в нерабочий праздничный день, если работнику установлена повременно-премиальная система оплаты труда?

Когда целесообразно применять повременно-премиальную оплату

- Несомненным плюсом этой зарплатной системы для работодателя является то, что благодаря увязке трудового вознаграждения с количественными и качественными факторами персонал стимулируется на повышение эффективности труда.

- Данная система очень проста в расчетах и понятна сотрудникам даже на интуитивном уровне, так что персонал без труда может отдавать себе отчет, какие факторы влияют на размер его заработной платы, что стимулирует дополнительный интерес к результатам труда.

- Совершенствуется организация труда, поскольку работник напрямую заинтересован в экономии трудовых ресурсов, которые могут теряться на непроизводительные операции (этот момент не учитывается при простой повременной оплате).

- Растет потребность в бережном отношении работников к оборудованию.

ВЫВОД: повременно-премиальная система вследствие своей гибкости и простоты в примени и контроле является очень эффективным инструментом организации оплаты труда, особенно в сочетании с другими формами стимулирования персонала.

Пример расчета з/п при повременно-премиальной системе

Сначала вычислим причитающуюся ему часть повременной оплаты согласно окладу. Для этого разделим месячную сумму на норму рабочих дней и разделим на фактически отработанное время: 8 000 / 25 х 22 = 7040 руб.

Теперь определим сумму полагающейся премии, найдем 25% от зарплаты (обратите внимание, не от оклада, а именно от заработанной в этом месяце суммы): 7040 х 25 / 100 = 1760 руб.

Наконец, суммируем две зарплатные части – повременную и премиальную: 7040 + 1760 = 8 800 руб. Именно столько полагается массажисту в этом месяце.

Трудовая премия. За внедрение новой технологии или выполнение разовой работы, которая не входит в ежедневные обязанности, могут выдать разовую премию.

Часто работодатель вводит вознаграждение за перевыполнение производственного плана или плана продаж. Премия составляет оговоренный процент от оклада, ее выплачивают не разово, а ежемесячно.

Социальная премия. Такой вид премирования не связан с трудовыми достижениями. Вознаграждение выплачивается разово по какому-либо поводу. Например, 23 февраля, 8 марта, Новый год, день рождения и так далее.

Где узнать о премиях

Премия — это не зарплата, и выплачивать ее ежемесячно работодатель не обязан. При приеме сотрудника на работу его знакомят с Правилами трудового распорядка и иными локальными актами, в том числе и положением о премировании или коллективным договором, где прописан порядок премирования (ст. 68 ТК РФ).

В положении должны быть описаны все разовые и ежемесячные премии, на которые может претендовать работник. И самое важное — сотрудник должен понимать, что нужно сделать для получения премии.

Обязательно ли оформлять положение о премировании или коллективный договор

Никто не мешает выплатить премию без коллективного договора или Положения. Но работодатель рискует. Ст. 252 НК РФ устанавливает, что все расходы, в том числе на премии должны быть документально подтверждены, в таком случае их можно принять для снижения базы по налогу на прибыль.

При проверке сотрудник ФНС может не согласиться с внесением премии в состав расходов, если не увидит ее ни в трудовом, ни в коллективном договорах, ни в Положении о премировании.

Поэтому порядок премирования и размер вознаграждения пропишите в одном из трех документов.

- Трудовой договор — если вы фиксируете премию в этом документе, вы будете обязаны ее выплатить, иначе работник вправе пойти в суд. Изменить размер и порядок премирования можно только по обоюдному согласию.

- Коллективный договор — это многостороннее соглашение, изменить его еще сложнее.

- Положение о премировании — подписывается работодателем, поэтому в него легко вносить изменения.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Как оформить выплату премии

Единовременное поощрение оформляйте приказом о выплате разовой премии. Приказ можно составить в свободной форме или воспользоваться унифицированными формами Т-11 для поощрения одного сотрудника или Т-11А — для поощрения группы. В приказе укажите:

- ФИО, должность и подразделение премируемого сотрудника;

- причину поощрения;

- вид — в нашем случае премия;

- сумма — цифрами и прописью.

Работник должен ознакомиться с приказом и подписать его.

Какими налогами облагается единоразовая премия

В плане налогообложения премия ничем не отличается от зарплаты. С нее нужно удержать НДФЛ 13% и начислить страховые взносы независимо от вида премии. Исключения — государственные и международные премии в области науки, техники, образования, литературы и кино перечисленные в Постановлении Правительства РФ от 06.02.2001 года.

Помните, что НДФЛ у нерезидентов РФ составляет 30%. Следовательно, с премии придется удержать все 30%.

Как премия влияет на средний заработок

Средний заработок применяется при расчете оклада во время командировки и отпускных. При подсчете среднего заработка учитывайте только премии, связанные с трудовой деятельностью, разовые премии к юбилею или празднику в расчет не идут, так как прямо с трудом не связаны (Письмо Роструда от 23.10.2007 № 4319-6-1).

Какие проводки составляются при начислении разовой премии

В зависимости от типа премии бухгалтер строит разные проводки:

Дт 20/25/26/44 Кт 70 — начислена премия за трудовые результаты;

Дт 91 Кт 70 — начислена премия социального характера.

Выплата любой премии отражается проводкой:

Дт 70 Кт 50/51 — перечислена премия сотруднику.

Какие риски возможны при премировании

С ежемесячными и ежеквартальными премиями проблем обычно нет. В компаниях они перечислены в Положении о премировании, и у ФНС вопросов не возникает. С разовыми премиями сложнее — они могут не значиться в Положении, потому что при его разработке о них никто и не вспомнил. Тут может возникнуть спор с сотрудниками налоговой.

Рекомендуем сразу предусмотреть все возможные премии в Положении и при необходимости его дополнять.

К трудовым премиям у налоговиков меньше всего вопросов. Такие вознаграждения связаны непосредственно со стимулированием работников, поэтому их уместно учитывать в составе расходов — это экономически целесообразно.

С премиями к праздникам сложнее. Налоговая очень неохотно принимают их в состав расходов. С одной стороны, к труду они отношения не имеют, а с другой — их стимулирующую функцию отрицать нельзя. При выборе места работы сотрудник явно будет больше заинтересован трудится там, где больше премий.

Рекомендуем выплачивать сотрудникам именно трудовые премии. За премии социального характера, может быть, придется побороться в суде.

Начисляйте премии и удерживайте с них НДФЛ в облачном сервисе Контур.Бухгалтерия. Программа сама напомнит, когда нужно уплатить налог и рассчитает его. Ведите бухгалтерский, налоговый и кадровый учет, сдавайте отчетность без авралов и рутины. Всем новичкам дарим 14 дней пробного периода бесплатно.

Работодатель может наградить сотрудника за хорошую работу или в связи с праздником, например, днем рождения или свадьбой. Расскажем, как оформить выплату премии и какой налог с нее удержать.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

На счете 62 организации учитывают расчеты с покупателями и заказчиками. На этом счете одновременно фиксируют задолженность покупателей перед компанией, иными словами — дебиторку, и долги перед покупателями по полученным авансам.

Если организация собирается передать материалы, спецоснастку, спецодежду и другие материальные ценности своим подразделениям или сторонним организациям, она составляет накладную на отпуск материалов. Форма такой накладной М-15 рекомендована, но не обязательна. Компания может разработать свою форму и утвердить ее в учетной политике.

Порядок расчета квартальной премии устанавливается организацией самостоятельно. Квартальная премия может быть установлена в процентах и в фиксированной сумме, а также с учетом и без учета отработанного времени.

Порядок расчета квартальной премии устанавливается организацией самостоятельно. Квартальная премия может быть установлена в процентах и в фиксированной сумме, а также с учетом и без учета отработанного времени.

Премирование - один из видов поощрения работников, добросовестно исполняющих трудовые обязанности (ч. 1 ст. 191 ТК РФ).

Премия, выплачиваемая с учетом результатов работы, в том числе и квартальная премия, является составной частью заработной платы (ст. 129 ТК РФ).

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

Порядок расчета квартальной премии

Как правило, основания назначения премии, порядок ее назначения и расчета устанавливаются работодателем в положении о премировании, на которое имеется отсылка в трудовом договоре работника. Также условия премирования могут быть полностью указаны в самом трудовом договоре (ст. ст. 8, 57 ТК РФ).

Квартальная премия может устанавливаться в процентах (например, от сдельной заработной платы, оклада) или в фиксированной сумме; в зависимости от отработанного времени или независимо от отработанного времени.

Рассмотрим порядок расчета квартальной премии работнику на конкретных примерах.

Пример расчета квартальной премии, установленной в процентах от месячного оклада

Работнику трудовым договором установлен оклад 87 000 руб., а также ежеквартальная премия в размере 10% от оклада. Работник полностью отработал III квартал 2020 г.

Квартальная премия составит 8 700 руб. (87 000 руб. x 10%).

Пример расчета квартальной премии в процентах от месячного оклада с учетом отработанного времени

Работнику трудовым договором установлен оклад 70 000 руб., а также ежеквартальная премия в размере 20% от месячного оклада.

В III квартале 2020 г. работник из 66 рабочих дней отработал 60 рабочих дней, а 6 рабочих дней был на больничном.

Премия за III квартал 2020 г. составит 12 727,27 руб. (70 000 руб. x 20%) / 66 р. дн. x 60 отр. дн.

В некоторых случаях работодатели устанавливают фиксированный размер квартальной премии.

Фиксированная квартальная премия может выплачиваться независимо от отработанного времени или пропорционально отработанному времени.

Пример расчета квартальной премии, определенной в фиксированном размере с учетом отработанного времени

Работнику установлена квартальная премия в размере должностного оклада с учетом фактически отработанного времени. Оклад работника - 85 500 руб.

Работник болел и в III квартале 2020 г. пропустил 8 рабочих дней.

Квартальная премия составит 75 136,36 руб. (85 500 руб. / 66 р. дн. x 58 отр. дн. (66 р. дн. - 8 р. дн.)).

Труд работников, занятых на работах в местностях с особыми климатическими условиями, оплачивается в повышенном размере (ч. 2 ст. 146 ТК РФ).

В частности, оплата труда в районах Крайнего Севера и приравненных к ним местностях осуществляется с применением районных коэффициентов (ст. 315 ТК РФ).

Следовательно, начисление премии работникам, выполняющим свои трудовые обязанности в районах Крайнего Севера и приравненных к ним местностях, должно производиться с применением районного коэффициента.

Пример расчета квартальной премии с учетом районного коэффициента

Работнику установлен оклад в размере 30 000 руб. Работник проживает в г. Мурманске, где районный коэффициент составляет 1,4.

В положении о премировании установлено, что процент квартальной премии составляет 25% от месячного оклада. Квартальная премия составит: 30 000 руб. x 25% x 1,4 = 10 500 руб.

Работнику может быть установлена сдельно-премиальная система оплаты труда, при которой помимо заработка по прямым сдельным расценкам за выполненный объем произведенной продукции (выполненных работ, оказанных услуг) предусматривается премия за выполнение и перевыполнение определенных количественных и качественных показателей.

Пример расчета квартальной премии при сдельно-премиальной оплате труда

Работнику цеха установлена сдельно-премиальная система оплаты труда.

Сдельная расценка за одну деталь - 1 000 руб., ежеквартальная премия - 10% от сдельной заработной платы за квартал при отсутствии брака. Работник в III квартале 2020 г. изготовил 132 детали без брака. Премия за III квартал составит 13 200 руб. ((132 ед. x 1 000 руб.) x 10%).

Работнику может быть установлена почасовая оплата труда, при которой заработная плата рассчитывается исходя из количества отработанных часов, а расценка установлена за час работы.

Пример расчета квартальной премии при почасовой оплате труда

Работник работает по совместительству с почасовой оплатой. Часовая тарифная ставка - 250 руб., ежеквартальная премия установлена в размере 10% от суммы зарплаты за квартал. За III квартал 2020 г. работник отработал 158 часов.

Квартальная премия составит 3 950 руб. (158 час. x 250 руб/ч x 10%).

Налогообложение НДФЛ квартальных премий

Как и зарплата, квартальные премии подлежат налогообложению НДФЛ (пп. 6 п. 1 ст. 208 НК РФ).

Датой получения квартальной премии является день выплаты премии (пп. 1 п. 1 ст. 223 НК РФ, Письмо Минфина России от 18.07.2019 N 03-04-06/53227; Письмо Минфина России от 03.09.2018 N 03-04-06/62848; Письмо Минфина России от 30.05.2018 N 03-04-06/36761).

НДФЛ должен быть исчислен и удержан из премии в день выплаты премии работнику, а уплачен - не позднее дня, следующего за выплатой (п. п. 4, 6 ст. 226 НК РФ).

Давайте рассмотрим, как настроить разные типы премий в программе 1С:ЗУП 3.1 на платформе 8.3.

Создание премий через стартовую настройку программы

Вы можете обратиться за помощью к консультантам компании Первый Бит или самостоятельно настроить нужные типы премий.

Антикризисное предложение с 1С:ЗУП

- Настройку 1С ЗУП под изменения законодательства и новые введения в связи с ограничениями;

- Настройку электронного кадрового документооборота с сотрудниками;

- Настройку интеграции 1С:ЗУП с Корпоративным порталом;

- Создание корпоративного портала, если у вас его нет.

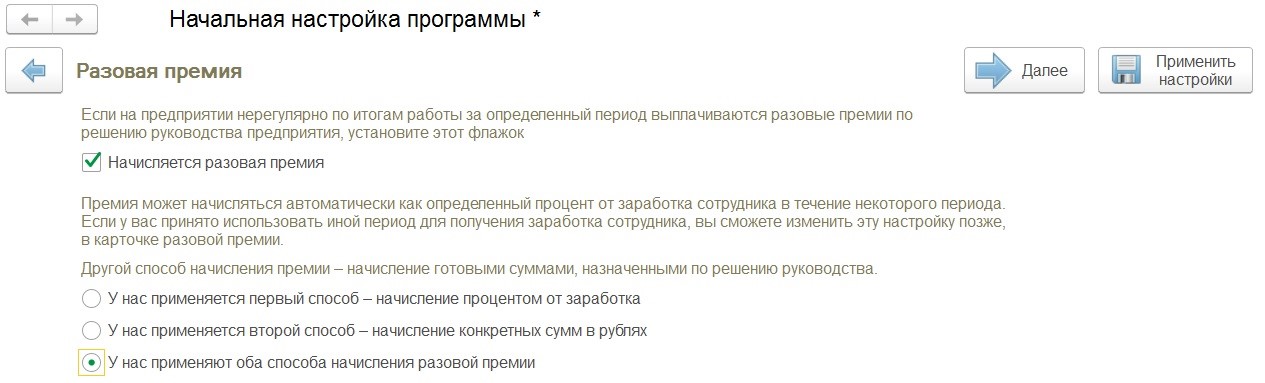

Премия единовременная (суммой по приказу)

Далее необходимо выбрать, когда будем считать эту премию: в течение месяца или при расчете зарплаты, а также указать код дохода налога на доходы физлиц. Указать длительность расчетного интервала, за который будут браться данные.

Коды дохода налога на доходы физлиц периодически меняются, чтобы не пропустить актуальное обновление конфигурации и сдать отчетность без ошибок и в срок, заключите договор сопровождения с компанией Первый Бит.

Премия единовременная (доля от заработка)

Состав расчетной базы можно редактировать.

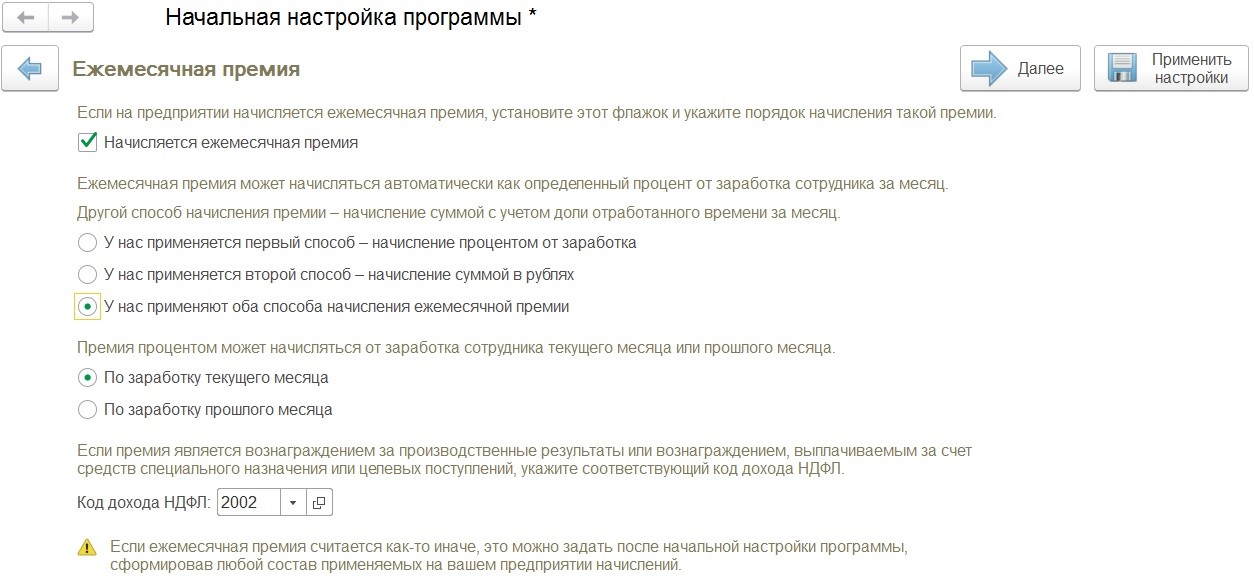

Премия долей от дохода (за месяц расчета)

В окне стартовой настройки программы можно указать необходимость использования ежемесячной премии и указать вариант, каким образом будем ее рассчитывать.

Премия ежемесячная – это постоянное начисление, назначаемое работнику при трудоустройстве или кадровым переводом, указав новое начисление. Программа попросит указать долю ежемесячной премии, которая будет использовать постоянно при вычислении.

Премия долей от дохода (за прошедший месяц)

К примеру, если премия будет считаться по итогам предыдущего месяца, то в уже сохраненном типе начисления нужно поменять интервал расчета базы. Тогда при расчете заработной платы за февраль 2019, состав расчета премии будет за период январь 2019.

Определение размера премии за прошедший месяц документом Премия

Затем в расчете базы отметить за предыдущий месяц.

Работнику Петрову Игорю Евгеньевичу была рассчитана зарплата за январь 2019.

Определение размера премии за прошедший месяц при вычислении зарплаты

Давайте рассмотрим на примере. Работник Иванов Иван Иванович трудоустроен с 1 января 2019 года. Ему назначен оклад по дням в размере 30 000 рублей и премия за месяц 15%. Создаем начисление зарплаты за январь 2019. Подбираем работника. Постоянные начисления сами подтянутся в документ. Оклад по дням за интервал с 1 по 31 января 2019 и премия за интервал с 1 по 31 декабря 2018. Мы видим предыдущий месяц, однако, результат не рассчитан, так как работник у нас еще не был принят на работу в декабре 2018.

Определение размера премии за прошедший месяц при вычислении зарплаты (заполняем значение процента каждый месяц)

Рассчитаем зарплату за январь месяц.

Премия рассчитается за январь 2019.

Премия долей от заработка (за прошедший квартал)

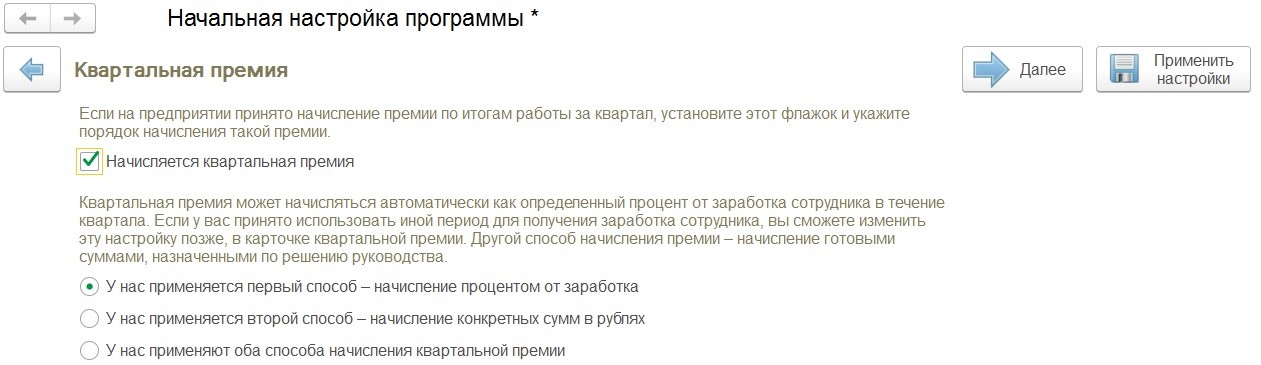

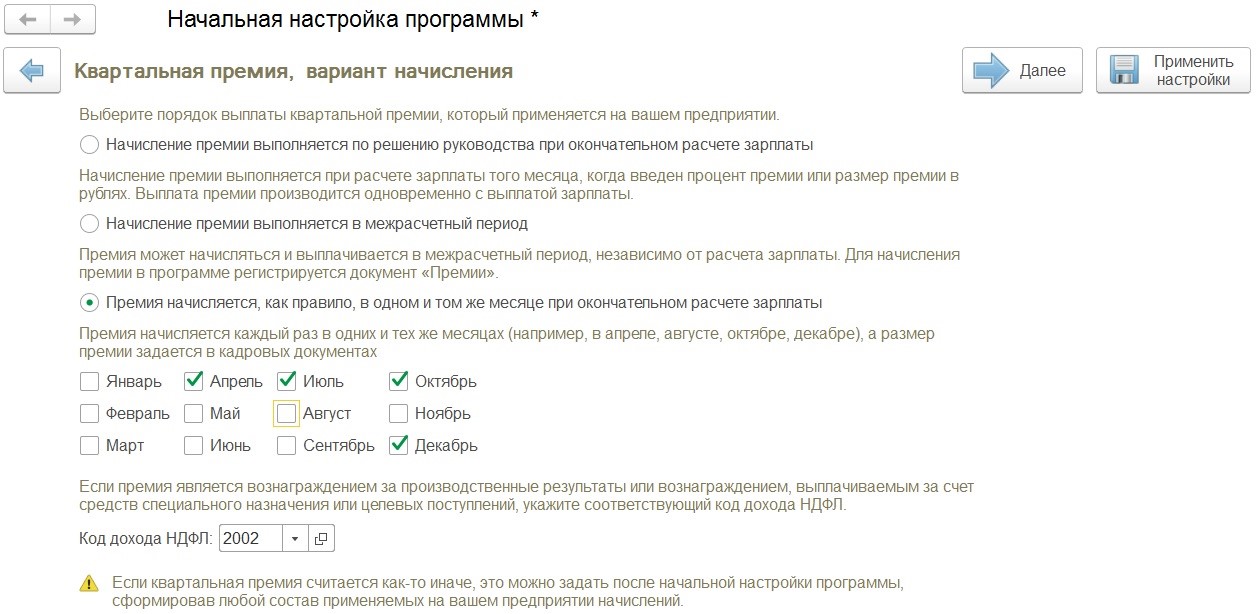

Если вы планируете начислять квартальную премию, отметьте соответствующий шаг в окне помощника начальной настройки программы.

Стандартно есть два способа расчета: доля от заработка или суммой по приказу, можно выбрать что-то одно или указать оба.

Расчет документом Премия

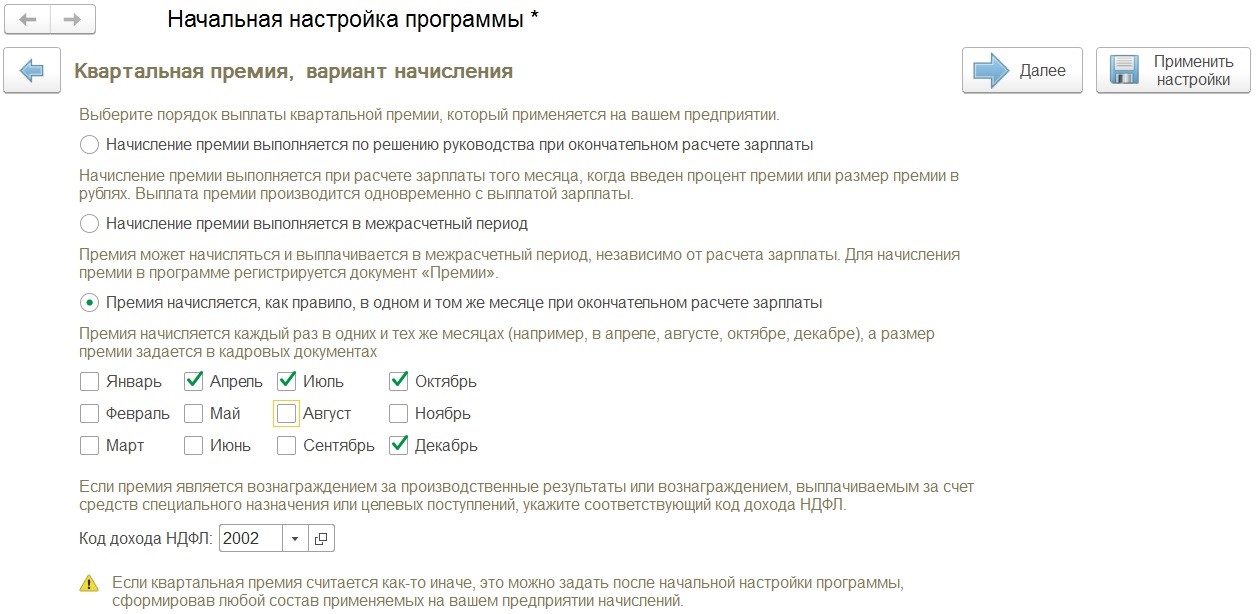

Определение размера премии за квартал в перечисленных месяцах

А теперь давайте рассмотрим пример, когда квартальная премия высчитывается автоматически при начислении зарплаты. Очень удобный вариант, программа помнит за нас, когда мы должны рассчитать премию.

Для этого в помощнике стартовой настройки мы отметили периоды, в которых она будет вычисляться.

Обратите внимание, интервал начисления премии с 1 по 31 января 2019.

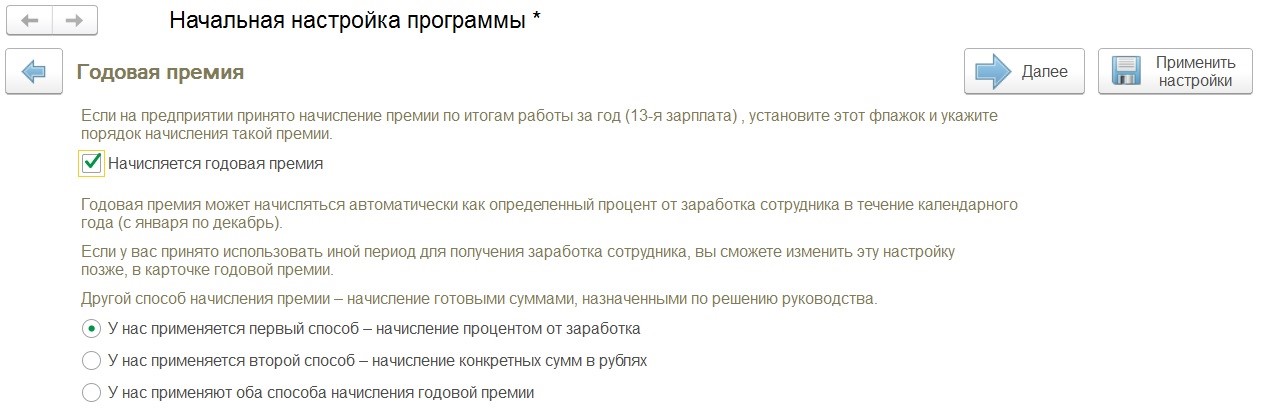

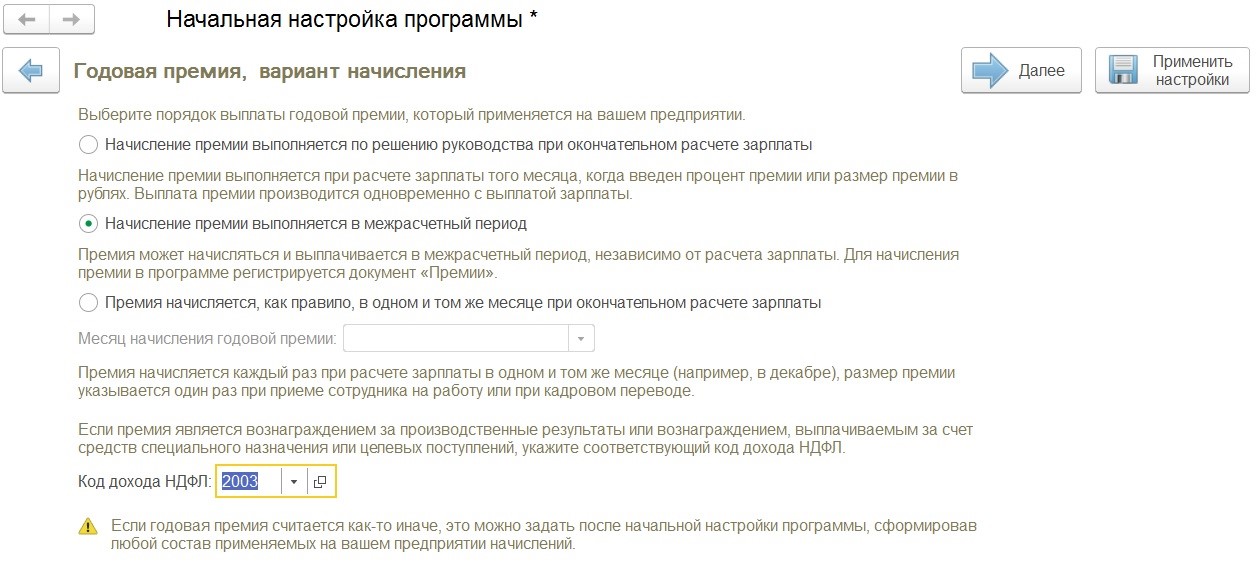

Премия долей от дохода (по итогам прошедшего года)

Расширенные возможности в 1С ЗУП 3

В конфигурации 1С:ЗУП 3 появилась гибкая и более точная настройка периода расчета премий. Если мы перейдем в состав базы и выберем несколько предыдущих месяцев, мы можем указать произвольную длительность в месяцах, а также смещение интервала, когда будет происходить расчет зарплаты.

А программа подскажет нам, например, при начислении за август 2019 будут использоваться данные за период с февраля по июнь 2019 года.

Несмотря на рассмотренные виды формул процентом от расчетной базы и фиксированной суммой, формулы можно заполнять произвольным образом, используя различные логические и арифметические функции, для этого достаточно зайти в редактор формулы. Можно применять произвольное количество показателей, задавать их, как для сотрудников, так и для подразделения, а еще для предприятия в целом. Способ фиксированной суммой часто используется, когда в бухгалтерию предоставляется приказ с конкретно указанными суммами премий, которые нужно выплатить и при этом нет необходимости высчитывать проценты или использовать формулы.

Прочие закладки

Кроме того, заработок по-среднему можно регулировать, будет ли премия входить для расчета отпускных, больничных листов и пособий. Премия может целиком входить при расчете заработка по-среднему или только часть.

В зависимостях давайте укажем начисления и удержания, в состав которых входит данная премия. Например, она может использоваться при определении районного коэффициента и удержания по исполнительным листам.

Перейдем на закладку настроек налогов и укажем код дохода налога на доходы физлиц, а также будет или нет премия облагаться страховыми взносами. Премия является прочим доходом или оплатой труда.

Используется три основных кода дохода налога на доходы физлиц: 2002, 2003. 2002 код выбираем, если премия считается производственной. Если премия выплачивается за счет прибыли или целевых средств, то выбираем код дохода 2003.

Для прочего дохода дата фактического получения для целей заполнения регламентированного отчета 6-НДФЛ будет считаться дата реальной выплаты дохода физическому лицу.

Все расходы должны быть документально подтверждены и обоснованы, то есть премия выплачивается именно за результаты работы. В организации должно быть утверждено положение о премировании, в котором прописано, за что будет начисляться премия, и размер премии.

Будьте в курсе последних тенденций развития программного продукта 1С:Зарплата и управление персоналом 3 и законодательства. Специалисты Первого Бита всегда готовы вам помочь.

Читайте также:

- Каким лакомством обязаны кондитеры французским морякам

- Кто рассматривает жалобу на постановление по делу об административном правонарушении

- Чем обосновывается правильность и законность возведения бориса годунова на царство

- Какого числа будут детские пособия в сентябре 2020 от соцзащиты

- Нужен ли военный билет для загранпаспорта в казахстане