Как рассчитывается квартальная премия

Обновлено: 13.05.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Дополнительные выплаты, в том числе и квартальные премии, используются организациями как методы, стимулирующие работу сотрудников и влияющие на повышение качества труда. Возможность применения указанного способа поощрения трудящихся закреплена законодательно.

Что такое квартальная премия и кто может ее получить

Поощрительные квартальные выплаты имеют место при достижении предприятием поставленных задач, выполнении производственного плана.

Вопрос: Нужно ли осуществлять доплату до МРОТ в случае выплаты квартальной премии, если оклад работника ниже МРОТ?

Посмотреть ответ

Если деятельность предприятия не соответствует заданным плановым параметрам и финансово-экономическим результатам в определенный период, весь персонал компании или сотрудники определенного структурного подразделения могут быть лишены денежного вознаграждения.

К сведению! Периодичность выдачи квартального материального поощрения составляет 1 раз в 3 месяца. Решение об оплате принимается руководством компании (коммерческой, бюджетной), при этом невыплата материального поощрения не может считаться основанием для привлечения руководителя к ответственности.

Бонусы за работу в период квартала, включенные в систему оплаты труда на предприятии, приравниваются к заработной плате (ст. 129 ТК РФ) и обязательны для начисления трудящемуся в случае выполнения всех требований, обеспечивающих право на получение дополнительного денежного вознаграждения.

Вопрос: Подлежит ли выплате работнику премия по итогам года (квартала), приказ о выплате которой был издан после прекращения трудового договора с работником?

Посмотреть ответ

Формы и порядок применения премиальных поощрений в системе платы за труд на предприятии должны отражаться в его нормативных локальных документах (ст. 135 ТК РФ):

- в трудовом контракте;

- в коллективном соглашении;

- в положении предприятия о материальном поощрении работников.

Нормативные документы организации содержат:

- указание перечня видов премий, допускаемых к применению работодателем;

- периодичность для выплаты каждого типа поощрения;

- перечень сотрудников, имеющих право получать материальное вознаграждение (по типам);

- условия, необходимые для начисления выплаты;

- методику оценки участия в трудовом процессе каждого сотрудника;

- условия, при которых не производится начисление премии сотруднику;

- процедуру разрешения спорных ситуаций при оценке результатов труда работника.

Вопрос: Организация, в соответствии с ЛНА, поощряет некурящих работников. Работники могут получить 2 дня отгула с сохранением заработной платы в месяц либо получить премию по итогам квартала. Возможно ли учесть данную оплату труда в целях налога на прибыль? Возникает ли объект обложения страховыми взносами?

Посмотреть ответ

Основанием для расчета и выплаты квартального поощрения служит приказ, подписанный руководством компании, который может действовать в отношении:

- конкретного работника или группы работников;

- отдельного подразделения;

- всего трудового коллектива организации.

К сведению! Если положение о премиях указано в коллективном соглашении, то бонус должен выплачиваться всем сотрудникам при достижении определенных критериев деятельности. Не полагается начисление сотрудницам, в течение расчетного квартала находившимся в отпуске по уходу за ребенком (с перерасчетом при частичном захвате рассматриваемого периода), и гражданам, получившим в учитываемом периоде дисциплинарные взыскания.

Способы расчета квартальной премии

Система поощрения сотрудников разрабатывается в каждой организации самостоятельно, поэтому и метод для выбора суммы премии устанавливается по усмотрению руководства. Размер поощрительной выплаты может устанавливаться:

- в процентном соотношении к фактически начисленному заработку за определенное время;

- в точной (фиксированной) сумме, представляющей собой надбавку к заработной плате;

- в процентном соотношении от величины оклада;

- в результате подсчета по формуле, учитывающей показатели премирования (в переведенном в стоимостное выражение виде), применяемые для оценки вклада трудящегося в трудовой результат предприятия.

Подсчет премии от фактического заработка

При расчете поощрения учитывается отработанное в действительности гражданином время за период, используемый для оплаты денежного бонуса, а в виде фактического заработка принимают:

- полный размер заработка, определенной за период для подсчета премии;

- среднюю ежемесячную заработную плату, определенную по сведениям учитываемого квартала.

В первом случае при расчете подсчитывается вся оплата, начисленная сотруднику за отработанные им месяцы расчетного периода (квартала), включая и суммы иных денежных поощрений. Полученное значение умножается на размер процента, который зафиксирован в положении о стимулировании и премировании применительно к квартальной сумме поощрения.

Расчет премии за квартал (в размере 10 процентов от зарплаты, составляющей 30000 руб.) выглядит таким образом:

- Доход, заработанный в течение квартала, составит 90000 руб. (30000 руб. х 3).

- Полагающийся денежный бонус равен 9000 руб. (90000 руб. х 10%).

- Выплата квартального поощрительного вознаграждения производится в следующем после окончания квартала месяце, поэтому заработок за апрель составит 39000 руб. (30000 руб. + 9000 руб.).

- Сумма, подлежащая выдаче работнику, составит (за минусом налога в 13% по НДФЛ) 33930 руб. (39000 руб. – (39000 руб. х 13%)).

Для подсчета по другому способу устанавливается значение среднего заработка в месяц за счет деления общей суммы заработка сотрудника за месяцы расчетного периода (включая ежемесячные бонусы), на 3 (число месяцев в квартале). После чего рассчитанный показатель умножают на значение процента, установленного для соответствующей премиальной выплаты.

Расчет премии, определенной в фиксированном размере

Фиксированная сумма денежного поощрения характеризуется разными вариантами выплаты в зависимости от условий действующего положения о премировании и оплачивается:

- полностью, при этом не учитывается время фактического пребывания гражданина на рабочем месте в период, принятый для оплаты вознаграждения;

- пропорционально отработанному времени в течение установленного периода;

- может не начисляться за отработанный частично месяц.

В первом случае не требуется проведение расчета, начисление бонуса производится в фиксированном размере.

Во втором варианте предварительно требуется определить долю проработанного фактически гражданином времени в общей длительности времени работы за квартал. Полученная доля умножается на значение фиксированного денежного поощрения.

В последней ситуации размер фиксированного вознаграждения следует разделить на 3 (число месяцев в квартале) и умножить на 1 или 2 в зависимости от количества в квартале полностью отработанных месяцев.

Определение величины премии за квартал по окладу

Вознаграждение за квартал, рассчитываемое от величины оклада трудящегося, выводится в размере процентной доли от оклада. При этом основа для начисления (оклад) может меняться, в том числе в течение квартала, а установленный к заработной плате районный коэффициент применяется также и к значению поощрения, начисляемого от оклада.

Сумма, высчитываемая от оклада, может ставиться в зависимость от отработанного времени и не охватывать месяц, отработанный частично, если подобные условия определены внутренним документом.

В трудовом контракте указываются условия начисления и величина процента для поощрительной выплаты, который может быть заменен коэффициентом. В ряде случаев по решению руководства организации процент (коэффициент) устанавливается в индивидуальном порядке с учетом оклада конкретного сотрудника и подлежит отражению в персональном трудовом договоре.

Налогообложение и учет квартальной премии

Бухгалтерские проводки по премиям осуществляются с учетом вида начисления и источника их выплат и могут выглядеть таким образом:

Премия за квартал может являться составным элементом системы платы за труд граждан, поэтому подлежит обложению НДФЛ и страховыми взносами независимо от применяемого в организации метода налогообложения. Платежи также начисляются, когда квартальное поощрение начислено по основаниям, не относящимся к трудовой деятельности гражданина (ст. 210, 420 НК РФ, ФЗ № 125, 24.07.1998).

Страховые взносы по вознаграждению, не относящемуся к производственной (трудовой) деятельности, могут включаться в расходы, принимаемым при расчете облагаемой базы по налогу на прибыль, даже когда саму премию не относят в указанные затраты (ст. 264 НК РФ, письмо МФ РФ № 03-03-06/1/220, 02.04.2010).

Датой выплаты денежного поощрения считается дата его начисления в бухгалтерском учете. Поэтому начисление страховых взносов производится в день начисления премии независимо от даты ее выплаты или дня издания приказа о выплате вознаграждения сотрудников.

К сведению! Чтобы учесть премии в тратах для налогообложения прибыли, источником их выплаты не должны быть средства специального назначения или поступления целевого характера, в числе которых часть от чистой прибыли, предназначаемая для выплаты бонусов, целевые фонды (материального поощрения работников потребления, социальной сферы).

Ст. 191 Трудового кодекса предусматривает, что за добросовестное исполнение трудовых обязанностей работодатель может поощрять своих работников. Как в этом случае все правильно оформить?

О том, какие премии выплачиваются в компании, работник должен узнать при приеме на работу. Причем это касается не только производственных премий, которые могут быть положены за выполнение каких-то обязательств, но и разовых премий — к свадьбе, рождению ребенка, окончанию вуза и другим событиям.

В ст. 68 ТК РФ говорится, что до подписания трудового договора работодатель обязан ознакомить работника под роспись с Правилами внутреннего распорядка, иными локальными нормативными актами, непосредственно связанными с его трудовой деятельностью, коллективным договором, в котором, помимо всего прочего, может содержаться информация и о премировании.

Работник должен знать, как считается премия и что ему необходимо сделать, чтобы ее получить. Это важно, поскольку в ст. 252 НК РФ сказано, что все начисления принимаются в качестве расходов в том случае, если они отражены в трудовых и (или) коллективных договорах.

Работодатель должен отразить премирование одним из способов:

- непосредственно в трудовом договоре;

- сделать в трудовом договоре отсылку на коллективный договор, где говорится о премировании;

- сделать в трудовом договоре отсылку к Положению о премировании;

- написать в трудовом договоре, что нужно смотреть коллективный договор, а в коллективном договоре сделать отсылку к Положению о премировании.

В любом случае действует один принцип: взяв в руки коллективный договор, мы должны через Положение о премировании или через коллективный договор выйти на порядок начисления премий.

Иногда организация прописывает в трудовом договоре, что премия начисляется по решению руководителя. Однако этот вариант — рискованный, и он не является гарантией того, что налоговый эксперт лояльно отнесется к такой формулировке.

Виды премий

Можно выделить два вида премий:

1. Премии, которые предусмотрены системой оплаты труда на основании конкретных показателей и условий премирования, разработанных в компании.

Такие премии — часть материальной мотивации работников, они обладают стимулирующим характером. Выплачиваются с периодичностью (ежемесячная, годовая, квартальная и др.) и обычно устанавливаются в определенном размере.

2. Разовые премии, которые не входят в систему оплаты труда.

Выплачиваются сотруднику за определенные достижения, многолетнюю добросовестную работу, выполнение срочного и важного задания или к знаменательным событиям (например, к юбилеям и профессиональным праздникам).

Выплата разовой премии осуществляется по одностороннему усмотрению работодателя. Основанием является Приказ руководителя.

Удобное и безошибочное ведение кадрового учета в веб-сервисе

Приказ на премию

Приказ руководителя оформляется по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 05.01.2004 № 1: Форма Т-11 или Форма Т-11А (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что Форма Т-11 и Форма Т-11А:

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку.

На основании приказа вносится запись в личную карточку работника (Форма Т-2 или Форма Т-2ГС (МС)) и его трудовую книжку.

При заполнении Формы Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК РФ, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок.

Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает как подарок и деньги. Поэтому нужно быть готовыми к неоднозначному подходу налоговой к подобным ситуациям.

Алгоритм премирования сотрудников

Если с работником заключается трудовой договор, то нужно учитывать несколько важных деталей. Согласно ст. 57 ТК РФ, условия оплаты труда, в том числе надбавки, доплаты и поощрительные выплаты, являются обязательными для включения в трудовой договор.

Трудовой договор должен ясно давать понять, при каких условиях и в каком размере будет выплачиваться премия.

Правильно обозначить в трудовом договоре условия о премировании можно следующими способами:

Такой вариант используется редко, так как не дает возможности при необходимости изменить текст трудового договора. Работодатель может это сделать только в том случае, если точно будет уверен в готовности работника подписать измененный вариант.

Если работодатель все же принимает решение включить премию в трудовой договор, то он должен указать ее размер: сумму или порядок ее определения — формулу. Это может быть сумма, которая умножается на определенные коэффициенты, зависящие от того, какие работы выполняются сотрудником, где он работает (допустим, на Крайнем Севере).

Если премия прописана в трудовом договоре, то не выплатить её компания не имеет право. В противном случае работник может обратиться в суд.

- Прописать в трудовом договоре, что премии выплачиваются в соответствии с коллективным договором.

При этом в коллективном договоре указывается, кто, как и за что премируется. Однако внести изменения в коллективный договор еще сложнее, чем в трудовой договор. Поэтому большинство организаций выбирают третий вариант.

Документ удобен тем, что не является двусторонним и подписывается одним лицом. Но в трудовом договоре обязательно должна быть ссылка на Положение.

Положение о премировании

Положение о премировании пишется на всю организацию, соответственно, распространяется на всех работников. При этом в одной организации может быть несколько Положений о премировании. Так, например, можно разработать документ для каждого филиала компании.

Содержание Положения о премировании:

- общие положения (кто имеет право на получение премий, по каким правилам они распределяются и др.);

- источники премирования (если премии выплачиваются за счет средств специального назначения или целевых поступлений, то указывать источники премирования необходимо, так как такие премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ);

- показатели премирования;

- круг премируемых лиц (бухгалтерия, отдел сбыта, филиал в Самаре, ремонтное подразделение и др.);

- периодичность премирования (у разных кругов премируемых лиц могут быть разные периоды начисления премии — ежемесячные, ежеквартальные и т.д.);

- сумма премии или процент;

- условия снижения и невыплаты премии (опоздание, невыполнение должностной инструкции, нарушение техники безопасности и др.).

Лишение премии за нарушение дисциплины

В Информации Роструда от 10.12.2018 уточняется, что при начислении премии работодатель вправе установить условия ее полного лишения или снижения ее размера. Одним из таких условий может быть дисциплинарный проступок.

В то же время суд может взыскать невыплаченную премию, если будет доказано, что к дисциплинарной ответственности работник привлечен незаконно.

Как учитываются премии при расчете среднего заработка

Расчет среднего заработка определяется ст. 139 ТК РФ и Постановление Правительства от 24.12.2007 № 922. Этот вопрос, в частности, детализируется в п. 15 Постановления.

Постановление определяет не больничные, а отпускные и командировочные, поскольку во время командировок начисляется средняя заработная плата. Поэтому п. 15 пункт относится к этим двум случаям.

В п. 15 сказано, что при определении среднего заработка учитываются:

- ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

Если в расчетном периоде было начислено несколько премий за один показатель, то включается какая-то одна премия. Допустим, у менеджеров по продажам в зависимости от продаж начисляются три премии: 1 % с объема продаж, 0,5 % от продаж как поощрение особо успешных менеджеров и 5 % от продаж из фонда премирования. Соответственно, в данном случае будет включаться в расчет только одна премия, так как все перечисленные премии выплачиваются по одному и тому же основанию.

Если у вас одна премия начисляется за продажи, а вторая — за выход на работу в выходные, тогда включать нужно обе премии, потому что эти выплаты идут по разным показателям.

- премии за период работы, превышающий один месяц (например, квартальные), но не более расчетного периода (одного года)

Такие премии включаются, если были начислены за какой-то период больше месяца, но не больше расчетного периода. Включаются по одной за каждый показатель (например, если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий).

Такие премии включаются в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Например, это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

Как правило, такая премия начисляется в феврале. В связи с этим нередко возникает вопрос: что делать, если сотрудник уволился в конце января? Нужно ли начислять ему премию в этом случае? Ответ на вопрос содержится во внутренних документах компании. Если в них прописано, что премия выплачивается по итогам года, то работник, отработавший 12 месяцев и уволившийся по окончании года, должен ее получить.

Если же во внутренних документах прописано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство по этому вопросу не дает указаний.

Согласно Постановлению № 922, вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

Нужно ли платить годовую премию работнику, уволившемуся в октябре?

В Апелляционном определении Верховного суда Республики Карелия от 25.09.2018 № 33-3344/2018 рассматривается ситуация, когда работодатель, издав приказ о годовой премии, которая выплачивалась с учетом отработанного времени, не внес в списки сотрудника, уволившегося за два месяца до окончания года.

Суд посчитал, что такие действия имеют дискриминационный характер (сотрудника поставили в неравное положение с остальными) и взыскал с компании премию.

Подпишитесь на наш канал в Telegram , чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Трудовой Кодекс позволяет владельцам предприятий на свое усмотрение утверждать дополнительные денежные выплаты сотрудникам с целью поощрения их за качественное выполнение работы и стимулирования к дальнейшим стараниям. Премии выплачиваются работникам за определенный период отработанного времени — за месяц, квартал, полугодие и год. Давайте разберем, как выплачивается квартальная премия — как рассчитать ее.

Основания для выплаты квартальной премии

Информация об условиях и порядке выплаты премий должны быть отражены в Положении о премировании, Положении об оплате труда, трудовом и коллективном договорах.

Квартальная премия начисляется работникам единожды в 3 месяца (квартал). В качестве основания для ее выплаты указывается выполнение производственных работ в полном объеме. Если работодатель желает стимулировать работников к перевыполнению нормы, он может обозначить дополнительный пункт о премировании, а именно об увеличении премии при скорейшем выполнении заданий.

Обычно премиальная выплата рассчитывается как процент от заработной платы, а не назначается в фиксированном размере. Также ее размер связан с рентабельностью бизнеса — если выручка у предприятия небольшая, то и премии не выплачиваются. А поскольку наниматели по закону не обязаны поощрять работников дополнительными выплатами, за невыплату премий к ним не могут быть применены административные меры наказания.

Денежное премирование по обыкновению устанавливается на реальных производствах, где имеется возможность измерить производительность труда сотрудников объемами выпущенной продукции и сравнить фактически выполненную работу с запланированной. В бюджетных организациях квартальные премии назначаются крайне редко.

Премия может быть начислена отдельному сотруднику, показавшему отличные результаты работы, группе работников отдельного подразделения или коллективу предприятия в целом.

Квартальная премия — как рассчитать

Если в приказе о премировании сказано, что премия будет рассчитана в процентном соотношении к окладу, вычислять ее размер придется в индивидуальном порядке. Начисляться премия будет следующим образом:

- если сотрудник отработал весь расчетный период полностью (в данном случае 3 месяца), нужно найти суммарный доход, включая ежемесячные премиальные выплаты — результат делится на 3 (мес.), так выявляется средняя зарплата за квартал;

- получившуюся сумму учитывают при расчете установленного процента для вычисления квартальной премии;

- полученная сумма не выдается сотруднику, пока из нее не удержат 13% налога на доход физического лица (НДФЛ).

Положение о премировании может содержать сведения о том, что премия не будет начисляться за периоды, когда сотрудник получал среднюю зарплату.

Порядок расчета квартальной премии также будет зависеть от оговоренных условий ее выплаты во внутреннем Положении о премировании. Если в документе сказано, что премиальная выплата рассчитывается пропорционально фактически отработанному времени, придется исключить из расчета все дни, в течение которых работник болел или отдыхал. Если такого правила не предусмотрено, премия будет выплачиваться в полном объеме, даже если сотрудника большую часть времени не было на работе.

Бывает, что квартальная премия назначается в фиксированной сумме, тогда ее рассчитывают следующим образом:

- размер премиальной выплаты суммируется с зарплатой;

- учитывается районный повышающий коэффициент;

- удерживает НДФЛ;

- вычитается выданный аванс;

- получившаяся в итоге сумма передается сотруднику.

Если при выплате премии учитывается фактически отработанное время, премиальная выплата назначается по-другому:

- сумма выработки за рассматриваемые 3 месяца умножаются на утвержденный ранее процент премии;

- результат суммируется с заработной платой;

- учитывается повышающий коэффициент;

- удерживается 13% НДФЛ.

Для расчета премии за фактически отработанное время используется следующая формула:

ПФОВ = ТС : НРВМ х КОД,

где ПФОВ — премия за фактически отработанное время;

ТС — тарифная ставка;

НРВМ — норма рабочего времени в месяц;

КОД — количество отработанных дней (из табеля учета рабочего времени).

Если работник трудится на условиях почасовой оплаты, принцип начисления премии отличается от указанных выше случаев:

- средний оклад за квартал должен быть умножен на установленный процент премии;

- к сумме прибавляется рассчитанная заработная плата с учетом повышающих коэффициентов;

- удерживается НДФЛ по ставке 13%;

- в итоге получаем зарплату с квартальной премией.

Квартальная премия — как рассчитать: пример

Сотрудник Каренин Сергей Алексеевич получает зарплату в размере 67 000 рублей в месяц. Согласно Положению о премировании, на предприятии премия начисляется в размере 50% от зарплаты. За 1-ый квартал рабочего года Каренин отработал 45 дней, а нормой считается 56 дней.

Величина премии Каренина С.А. составит: (67000 руб. х 50%) : 56 дн. х 45 дн. = 26919 руб. 64 коп.

Законодательные акты по теме (ТК РФ)

| ст. 191 ТК РФ | О выплате квартальной премии всему коллективу, если о ее выплате сказано не только в Положении о премировании, но и в коллективном договоре |

Типичные ошибки

Ошибка: Работодатель не учитывал квартальную премию при расчете отпускных сотруднику.

Комментарий: Если расчетный период был сотрудником полностью отработан, квартальная премия должна быть включена в расчет отпускных.

Ошибка: Работодатель лишил сотрудника квартальной премии за дисциплинарное нарушение, хотя ее выплата регламентирована трудовым договором.

Комментарий: Если трудовым договором квартальная премия была обещана сотруднику, лишать его выплаты в случае дисциплинарного взыскания нельзя.

Ответы на распространенные вопросы про квартальная премия — как рассчитать

Вопрос №1: Когда квартальная премия должна быть выплачена, если она предусмотрена к начислению Положением о премировании?

Ответ: В любом случае квартальная премия должна быть перечислена работнику одновременно с ближайшей заработной платой.

Вопрос №2: Нужно ли учитывать квартальную премию при расчете среднего заработка работника?

Ответ: При вычислении суммы среднего заработка работника принимаются во внимание все премии, начисленные за расчетный период, включая квартальную.

Ежеквартальная премия — это дополнительное денежное поощрение, выплачиваемое сотрудникам один раз в три месяца. Устанавливается и регулируется внутренними нормативными актами компании и может входить в систему оплаты труда.

Что это такое

Если премии зафиксированы во внутренних документах организации, то работодатель уже не вправе их необоснованно не выплачивать.

Исключение составляют работодатели, деятельность которых урегулирована федеральными нормативными актами. Как пример — денежные выплаты госслужащим устанавливаются Федеральным законом от 27.07.2004 № 79-ФЗ и изданными в его исполнение приказами отдельных ведомств. По закону ежеквартальные выплаты премиальных госслужащим не предусмотрены.

Каковы основания для премирования

Каждая организация самостоятельно устанавливает для себя, от чего зависит квартальная премия, и определяет основания, по которым премирует работников, на локальном уровне. Встречаются такие причины:

- выполнение плановых показателей;

- реализация особо сложных задач и поручений;

- интенсивный труд.

Основания дополнительного материального стимулирования перечисляются:

- в положении о премировании;

- коллективном договоре;

- трудовых договорах работников.

Работодатель вправе во внутренних документах о дополнительных поощрениях не предусматривать специфических оснований для премирования, а фиксировать только причины для ежеквартального начисления дополнительных сумм и устанавливать к этому перечень оснований отмены поощрения — случаев, когда материальное стимулирование снимается и сотрудник лишается выплаты.

Схема, когда выплачивается квартальная премия, такая:

Как рассчитать квартальную премию

Компании самостоятельно определяют, кто получает квартальные премии и как рассчитать такое премирование. Во внутреннем положении работодатель вправе привязать расчет к фиксированной сумме или к зарплате работника.

Расчет из суммы заработка

При таком способе исчисления материального стимулирования для расчета учитываются:

- заработная плата сотрудника;

- фактически отработанное в расчетном квартале время;

- процент премирования от дохода сотрудника.

Вот как начисляется квартальная премия из суммы заработка:

- П — размер премирования;

- ЗП — месячная зарплата работника;

- 3 — количество месяцев в квартале;

- ПП — премиальный процент, установленный в положении;

- КДК — количество рабочих дней в расчетном квартале;

- КОтД — количество фактически отработанных дней в расчетном квартале.

От оклада

Приведем пример, как считается квартальная премия от оклада: сотрудник имеет зарплату в 50 000 рублей, и у его работодателя установлена ежеквартальное дополнительное материальное поощрение в размере 10 % от заработка за расчетный период. Если сотрудник полностью отработает четвертый квартал 2021 года (63 рабочих дня), то сумма, которую ему дополнительно перечислят, составит:

Расчет из фиксированной суммы

В некоторых случаях работодатели устанавливают фиксированный размер квартальной премии, не зависящий от зарплаты сотрудника. Размер фактической выплаты уменьшается, если работник не полностью отработал все дни расчетного периода. Для расчета используют такую формулу:

- П — размер денежного поощрения;

- ФРП — фиксированный размер выплаты, установленный положением;

- КДК — количество рабочих дней в расчетном квартале;

- КОтД — фактически отработанные дни.

Рассмотрим пример, как рассчитать квартальную премию за фактически отработанное время: для сотрудника с зарплатой в 50 000 рублей установлено фиксированное квартальное дополнительное поощрение в 100 000 рублей. В четвертом квартале 2021 года 63 рабочих дня. Если он отработает их все, то премию он получит целиком. Если в октябре сотрудник на работе отсутствовал (причина — отпуск) и пропустил 15 рабочих дней, то сумма, которую он получит:

Эксперты КонсультантПлюс разобрали, как учитывать премии при расчете среднего заработка. Используйте эти инструкции бесплатно.

Нюансы премирования

Включается ли выплата в расчет отпускных?

В соответствии со ст. 114 ТК РФ отпускные рассчитываются из среднего заработка, который по нормам ст. 139 ТК РФ включает все виды доходов, полученных от работодателя, поэтому — да, квартальное премирование учитывается.

Лишили премии — что делать?

Если выплату не начислили, то необходимо внимательно изучить положение о премировании и проверить приказ о депремировании. Когда основания, на которые ссылается работодатель, указаны в положении и имели место в реальности, лишение выплаты обоснованно. Если работник после изучения документов продолжает считать депремирование незаконным, то следует обратиться в трудовую инспекцию или суд для разрешения спора.

Выплатят ли после увольнения сотрудника?

Да, если это предусмотрено во внутреннем положении или трудовом договоре сотрудника.

Выплачивать ли умершему сотруднику?

После смерти сотрудника его родные вправе получить фактически заработанный, но не полученный им доход, в том числе, если это предусмотрено положением, и дополнительное материальное вознаграждение.

Платить ли НДФЛ?

Все выплаты от работодателя облагаются НДФЛ наравне с зарплатой.

Начисляется ли районный коэффициент?

Если работодатель расположен в регионе, где установлен районный коэффициент, то индекс учитывается при расчете премирования.

Положен ли бонус на испытательном сроке?

Сотрудницу ДОУ интересует, положена ли квартальная премия, если пришла работать в детский сад в декабре и ей установили испытательный срок, — в соответствии со ст. 70 ТК РФ на работника на испытательном сроке распространяются все локальные нормативные акты работодателя, в том числе и положение о дополнительном материальном стимулировании. Это правило действует для всех работников, независимо от организационно-правовой структуры и формы собственности.

Выплатят ли за период отпуска?

Если положение предусматривает дополнительное материальное поощрение пропорционально фактически отработанному времени, то за период отпуска дополнительная выплата не начисляется.

Издание положения о премировании

Положение о премировании — это внутренний документ компании, в котором прописываются:

- виды выплат, принятых в организации;

- основания их выплаты: показатели, необходимые для назначения;

- размер и порядок расчета суммы выплаты.

Положение утверждается приказом руководителя организации, сотрудники знакомятся с ним под подпись.

Давайте рассмотрим, как настроить разные типы премий в программе 1С:ЗУП 3.1 на платформе 8.3.

Создание премий через стартовую настройку программы

Вы можете обратиться за помощью к консультантам компании Первый Бит или самостоятельно настроить нужные типы премий.

Антикризисное предложение с 1С:ЗУП

- Настройку 1С ЗУП под изменения законодательства и новые введения в связи с ограничениями;

- Настройку электронного кадрового документооборота с сотрудниками;

- Настройку интеграции 1С:ЗУП с Корпоративным порталом;

- Создание корпоративного портала, если у вас его нет.

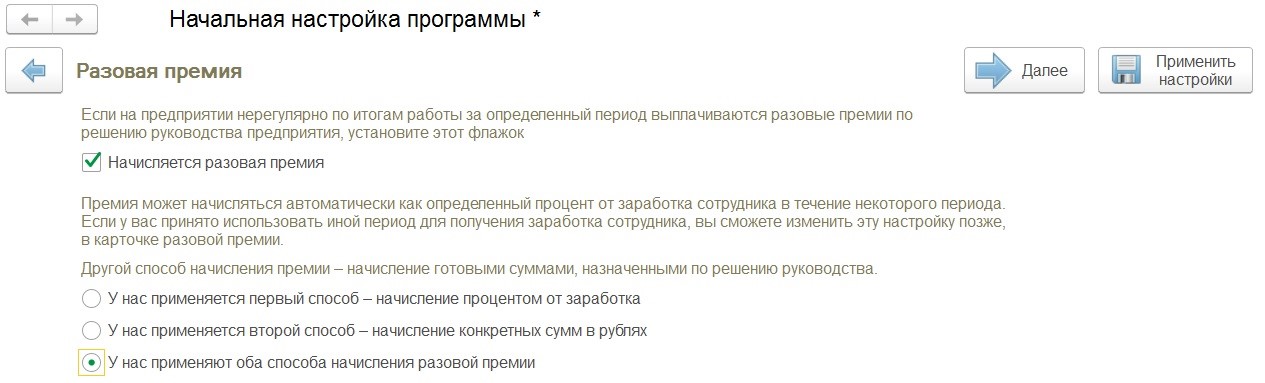

Премия единовременная (суммой по приказу)

Далее необходимо выбрать, когда будем считать эту премию: в течение месяца или при расчете зарплаты, а также указать код дохода налога на доходы физлиц. Указать длительность расчетного интервала, за который будут браться данные.

Коды дохода налога на доходы физлиц периодически меняются, чтобы не пропустить актуальное обновление конфигурации и сдать отчетность без ошибок и в срок, заключите договор сопровождения с компанией Первый Бит.

Премия единовременная (доля от заработка)

Состав расчетной базы можно редактировать.

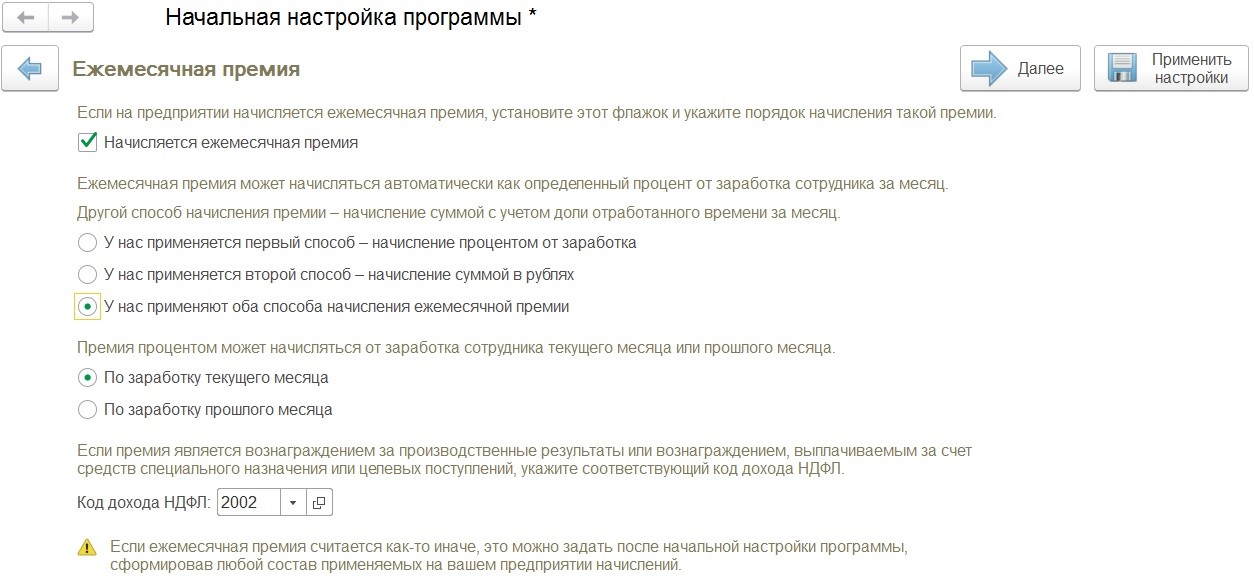

Премия долей от дохода (за месяц расчета)

В окне стартовой настройки программы можно указать необходимость использования ежемесячной премии и указать вариант, каким образом будем ее рассчитывать.

Премия ежемесячная – это постоянное начисление, назначаемое работнику при трудоустройстве или кадровым переводом, указав новое начисление. Программа попросит указать долю ежемесячной премии, которая будет использовать постоянно при вычислении.

Премия долей от дохода (за прошедший месяц)

К примеру, если премия будет считаться по итогам предыдущего месяца, то в уже сохраненном типе начисления нужно поменять интервал расчета базы. Тогда при расчете заработной платы за февраль 2019, состав расчета премии будет за период январь 2019.

Определение размера премии за прошедший месяц документом Премия

Затем в расчете базы отметить за предыдущий месяц.

Работнику Петрову Игорю Евгеньевичу была рассчитана зарплата за январь 2019.

Определение размера премии за прошедший месяц при вычислении зарплаты

Давайте рассмотрим на примере. Работник Иванов Иван Иванович трудоустроен с 1 января 2019 года. Ему назначен оклад по дням в размере 30 000 рублей и премия за месяц 15%. Создаем начисление зарплаты за январь 2019. Подбираем работника. Постоянные начисления сами подтянутся в документ. Оклад по дням за интервал с 1 по 31 января 2019 и премия за интервал с 1 по 31 декабря 2018. Мы видим предыдущий месяц, однако, результат не рассчитан, так как работник у нас еще не был принят на работу в декабре 2018.

Определение размера премии за прошедший месяц при вычислении зарплаты (заполняем значение процента каждый месяц)

Рассчитаем зарплату за январь месяц.

Премия рассчитается за январь 2019.

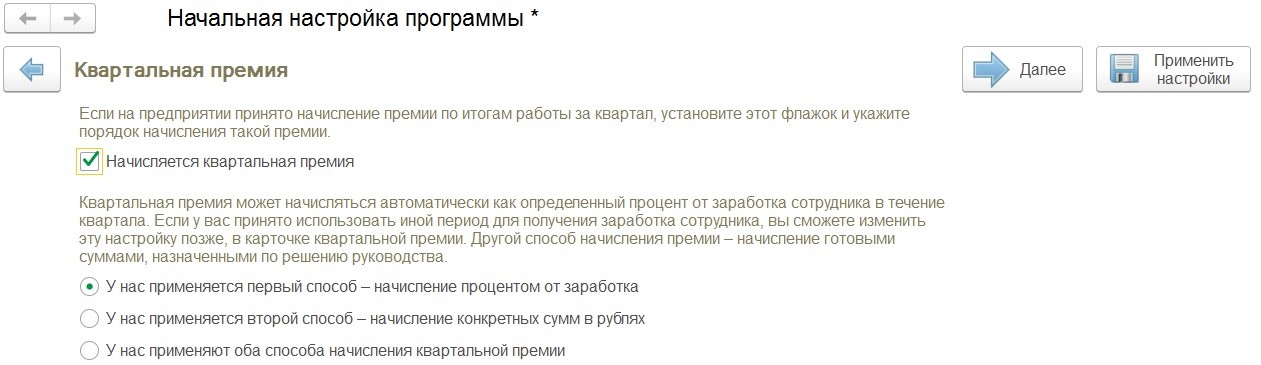

Премия долей от заработка (за прошедший квартал)

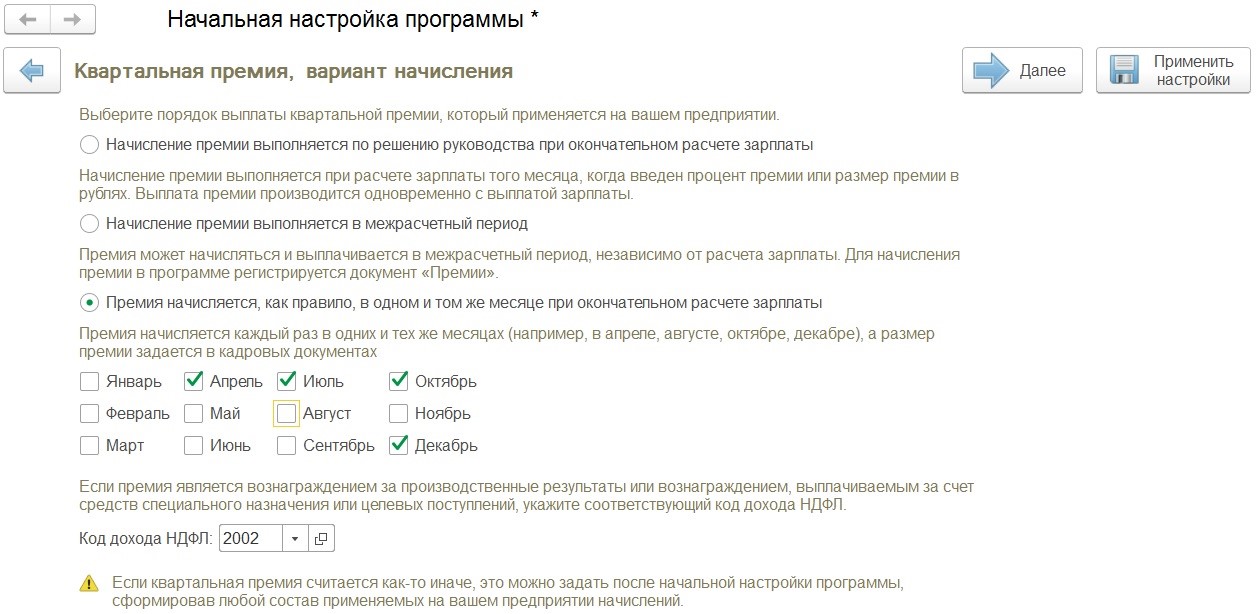

Если вы планируете начислять квартальную премию, отметьте соответствующий шаг в окне помощника начальной настройки программы.

Стандартно есть два способа расчета: доля от заработка или суммой по приказу, можно выбрать что-то одно или указать оба.

Расчет документом Премия

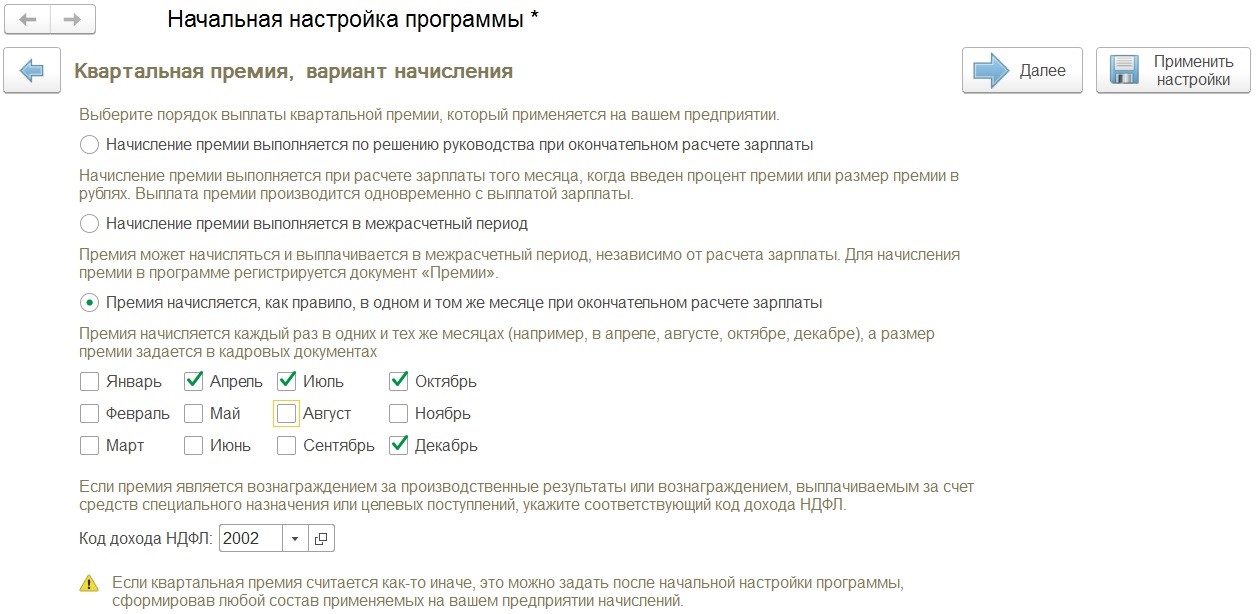

Определение размера премии за квартал в перечисленных месяцах

А теперь давайте рассмотрим пример, когда квартальная премия высчитывается автоматически при начислении зарплаты. Очень удобный вариант, программа помнит за нас, когда мы должны рассчитать премию.

Для этого в помощнике стартовой настройки мы отметили периоды, в которых она будет вычисляться.

Обратите внимание, интервал начисления премии с 1 по 31 января 2019.

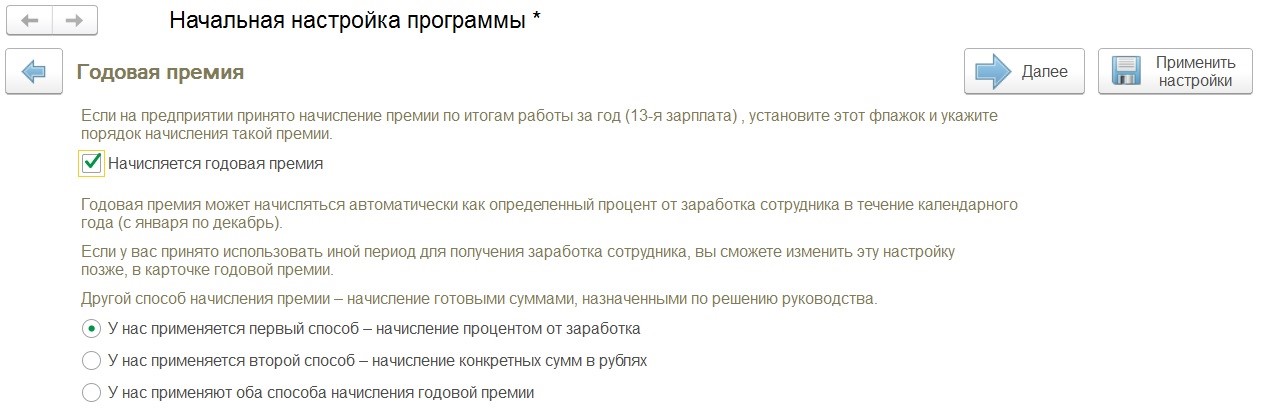

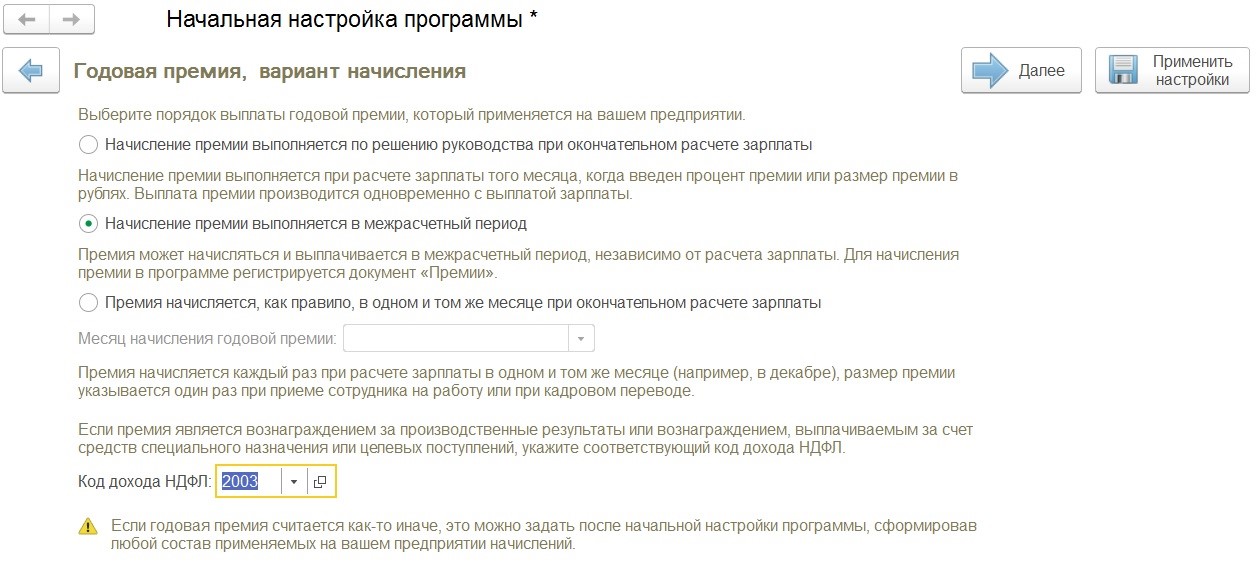

Премия долей от дохода (по итогам прошедшего года)

Расширенные возможности в 1С ЗУП 3

В конфигурации 1С:ЗУП 3 появилась гибкая и более точная настройка периода расчета премий. Если мы перейдем в состав базы и выберем несколько предыдущих месяцев, мы можем указать произвольную длительность в месяцах, а также смещение интервала, когда будет происходить расчет зарплаты.

А программа подскажет нам, например, при начислении за август 2019 будут использоваться данные за период с февраля по июнь 2019 года.

Несмотря на рассмотренные виды формул процентом от расчетной базы и фиксированной суммой, формулы можно заполнять произвольным образом, используя различные логические и арифметические функции, для этого достаточно зайти в редактор формулы. Можно применять произвольное количество показателей, задавать их, как для сотрудников, так и для подразделения, а еще для предприятия в целом. Способ фиксированной суммой часто используется, когда в бухгалтерию предоставляется приказ с конкретно указанными суммами премий, которые нужно выплатить и при этом нет необходимости высчитывать проценты или использовать формулы.

Прочие закладки

Кроме того, заработок по-среднему можно регулировать, будет ли премия входить для расчета отпускных, больничных листов и пособий. Премия может целиком входить при расчете заработка по-среднему или только часть.

В зависимостях давайте укажем начисления и удержания, в состав которых входит данная премия. Например, она может использоваться при определении районного коэффициента и удержания по исполнительным листам.

Перейдем на закладку настроек налогов и укажем код дохода налога на доходы физлиц, а также будет или нет премия облагаться страховыми взносами. Премия является прочим доходом или оплатой труда.

Используется три основных кода дохода налога на доходы физлиц: 2002, 2003. 2002 код выбираем, если премия считается производственной. Если премия выплачивается за счет прибыли или целевых средств, то выбираем код дохода 2003.

Для прочего дохода дата фактического получения для целей заполнения регламентированного отчета 6-НДФЛ будет считаться дата реальной выплаты дохода физическому лицу.

Все расходы должны быть документально подтверждены и обоснованы, то есть премия выплачивается именно за результаты работы. В организации должно быть утверждено положение о премировании, в котором прописано, за что будет начисляться премия, и размер премии.

Будьте в курсе последних тенденций развития программного продукта 1С:Зарплата и управление персоналом 3 и законодательства. Специалисты Первого Бита всегда готовы вам помочь.

Читайте также:

- Что поддерживает в гражданах россии чувство всенародного единства

- Сколько будет стоить переоформление дома

- В каком виде не может быть осуществлено правонарушение мыслей действия бездействия деяния

- Как часто классный руководитель обязан проводить родительские собрания

- Какие виды конкуренции распространены в правоприменительной деятельности