Как рассчитать отпускные в 2013 году

Обновлено: 25.06.2024

Каждый официально трудоустроенный человек имеет право на ежегодный отпуск, который согласно ТК РФ оплачивается работодателем. Рассмотрим основные правила расчета отпускных и узнаем, как использовать онлайн-калькулятор для быстрого расчета отпускных.

Для подсчета отпускных руководствуйтесь ТК РФ и Постановлением Правительства № 922 от 24.12.2007 (далее — Постановление), регламентирующим определение среднедневного заработка.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Формула расчета

Отпускные считаются по формуле:

Отпускные = Среднедневной заработок х Продолжительность отпуска в календарных днях

Обратите внимание! От правильности расчета среднедневного заработка, зависят:

- сумма, которую получит работник за период отдыха;

- сумма НДФЛ, которую работодатель перечислит в бюджет;

- сумма взносов, начисленная на отпускные.

Чтобы правильно рассчитать среднедневной заработок, следуйте алгоритму, представленному далее и пользуйтесь поддержкой экспертов.

Алгоритм расчета среднедневного заработка и начисления отпускных

1. Определить перечень производимых сотруднику выплат.

В расчет среднедневного заработка включаются прописанные в нормативных актах организации выплаты, которые начислялись работнику в расчетном периоде. Источник этих выплат роли не играет. Но ряд начислений в этот перечень не входит:

- различные социальные выплаты в виде матпомощи, оплаты проезда, обучения и т.п. (п. 3 Постановления);

- оплата командировок, простоя, периодов нетрудоспособности и др. (п. 5 Постановления);

- компенсации за использование в работе личного имущества и др.

2. Выделить расчетный период.

Расчетный период для отпускных — 12 календарных месяцев перед отдыхом.

Важно! Календарный месяц — это промежуток с 1 по 30 или 31 число месяца (для февраля — с 1 по 28 или 29 в зависимости от года). Например, если отпуск выпадает на ноябрь 2019 года, то расчетный период составит 01.11.2018 — 31.10.2019.

Бывают ситуации, когда за 12 идущих перед отпуском месяцев у работника не было заработка или он фактически не работал. В этом случае п. 6 Постановления предписывает рассчитывать среднедневной заработок сотрудника из суммы дохода, полученного за предшествующий период, аналогичный расчетному. Если по факту работник не трудился и не получал заработную плату и в расчетном, и в идущем перед ним периоде, тогда среднедневной заработок считается по заработку, начисленному за фактические дни работы в месяце, когда наступил случай, в связи с которым сохраняется среднедневной заработок (п. 7 Постановления).

При расчете отпускных учитываются периоды и выплаченные в течение этих периодов суммы, когда сотрудник присутствовал на рабочем месте согласно режиму работы по трудовому договору. Согласно п. 5 Постановления при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

3. Рассчитать среднедневной заработок.

Для начисления выплаты за отпуск, который предоставляется в календарных днях, среднедневной заработок определяется как заработная плата за расчетный период, поделенная на 12 и на 29,3. Где 12 — месяцы расчетного периода, а 29,3 — среднемесячное число календарных дней.

При наличии не полностью отработанных в расчетном периоде месяцев, среднедневной заработок считается так:

заработок за расчетный период / (29,3 х количество полностью отработанных месяцев + число календарных дней в не отработанных полностью месяцах)

Число дней не полностью отработанного календарного месяца = 29,3 / число календарных дней не полностью отработанного месяца х число отработанных в этом месяце календарных дней (п. 10 Постановления).

4. Удержать НДФЛ, выплатить отпускные, начислить взносы.

Сумма отпускных определяется умножением среднедневного заработка на число календарных дней отпуска. Когда расчет отпускных сделан, нужно выделить НДФЛ и выплатить сотруднику сумму за минусом налога.

Согласно ст. 136 ТК РФ отпускные выплачиваются не позднее трех дней до начала отпуска. В целях НДФЛ день оплаты отпуска — это день получения сотрудником дохода. Срок перечисления налога — до последнего календарного дня в месяце выплаты отпускных (ст. 226 НК РФ). Прочитайте, как правильно отражать отпускные в 6-НДФЛ.

Взносы с суммы отпускных нужно начислить в месяце их начисления. Срок перечисления взносов в бюджет — до 15 числа следующего за начислением отпускных месяца (ст. 431 НК РФ).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Штрафы за нарушение сроков выплаты отпускных

Несвоевременная оплата отпусков сотрудников грозит работодателям штрафами по п. 6 ст. 5,27 КоАП:

- 30-50 тыс. руб. — организациям;

- 1-5 тыс. руб. — ИП-работодателям;

- 10-20 тыс. руб. — должностным лицам.

Повторное нарушение влечет штрафы по п.7 ст. 5,2 КоАП:

- 50-100 тыс. руб. — организациям;

- 10-30 тыс. руб. — ИП-работодателям;

- 20-30 тыс. руб. или дисквалификация на 1-3 года — должностным лицам.

Оформление отпусков

Выделяют два вида отпуска — основной и дополнительный, расчет и документальное оформление которых идентичны.

Работодатель должен формировать график отпусков на каждый год. Не позднее чем за 2 недели до начала отпуска согласно графику сотруднику нужно письменно напомнить о предстоящем отдыхе. Работник может попросить перенести запланированный отпуск. При этом перенос осуществляется по согласованию с руководством.

Если работник уходит в отпуск, на него оформляется приказ. Расчет отпускных представляется в виде справки-расчета, содержащей полный расчет среднедневного заработка, размера отпускных, удержанного налога, суммы, причитающейся к выплате работнику. Узнавайте об изменениях в расчете отпускных и оформлении отпусков от экспертов Контура.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Инструкция по использованию калькулятора отпускных в 2021 году

Чтобы быстро рассчитать отпускные, воспользуйтесь бесплатным калькулятором. Принцип его работы основан на трех операциях:

Обратите внимание на вспомогательные поля:

2. Далее указываются доходы сотрудника для расчета среднедневного заработка, за исключением сумм больничных отпусков и т.д. (см. знак вопроса в калькуляторе).

3. Получите полный расчет отпускных с выделением примерной суммы НДФЛ и отпускных к выдаче.

Примеры расчета отпускных

Пример 1. Кадровик Новоселова М.И. идет в основной ежегодный отпуск с 04.02.2019 по 13.02.2019 на 10 дней. Расчетный период 01.02.2018 — 31.01.2019. Повышения оклада за рассматриваемое время не было, но с 16.07.2018 по 29.07.2018 Новоселова М.И. была в ежегодном отпуске, а с 07.11.2018 по 18.11.2018 — болела.

Отразим исходные данные в полях калькулятора:

Далее укажем доход Новоселовой М.И. по месяцам:

По данным калькулятора получилось, что за расчетный период сотрудница заработала 317 100 руб. и отработала 326,7 дней. Отсюда среднедневной заработок равен 970,62 руб.

Переходим далее и получаем итоговый расчет отпускных, налога и суммы к выплате:

Пример 2. Менеджер Свиридов В.П. с 01.07.2019 по 14.07.2019 уходит в отпуск. Расчетный период для расчета среднедневного заработка — с 01.07.2018 по 30.06.2019. За то время доход Свиридова В.П. составлял:

- с июля 2018 г. по декабрь 2018 г. — 27 000 руб.;

- с января 2019 г. — 30 000 руб.

Зарплата была повышена всем сотрудникам компании, поэтому среднедневной заработок Свиридова В.П. за 2018 год был проиндексирован.

Коэффициент индексации = 30 000 / 27 000 = 1,11

Из расчетного периода исключается период 05.09.2018 — 11.09.2018, так как сотрудник болел.

Внесем исходные данные в поля калькулятора:

Далее отразим доходы сотрудника за расчетный период. Калькулятор автоматически проиндексирует заработок за 2018 год:

Доход Свиридова В.П. с учетом индексации составил 375 869,50 руб., а количество отработанных дней — 344,8.

Среднедневной заработок равен 1090,11 руб.

Общая сумма отпускных за 14 дней составила 15 261,54 руб. За вычетом налога сотрудник получит на руки 13 277,54 руб.

Каким образом начисляются отпускные? Когда, по мнению бухгалтера, лучше всего идти в отпуск?

Данная информация будет полезной для слушателей курсов переподготовки и повышения квалификации по направлениям:

Количество отпускных дней

Любой гражданин России, который трудится, имеет право на отдых в виде отпуска. За один год трудовой деятельности на предприятии работнику полагается 28 дней отпуска (Трудовой кодекс статья 115).

Для определённой категории профессий и должностей предусмотрен удлинённый отпуск. Например, согласно Постановлению Правительства РФ от 14.05.2015 года №466 для педагогических работников предусмотрены от 42 до 56 отпускных дней (скачать Постановление 466 с изменениями от 7 апреля 2017 г.)

Удлинённый отпуск для медицинских работников регламентируется постановлениями Правительства РФ №482 и №1588. Например, врачи-психиатры и их персонал, а также сестра хозяйка, принимающая непосредственное участи в уходе за больными имеют право на дополнительные 35 дней отдыха, старшая медсестра - 28 доп. дней, а врачи фтизиатры, а также лаборанты всех уровней – 21 день. Другие медработники – дополнительные две недели.

Расчёт отпускных дней

Проработав полгода в организации, работник имеет право взять отпуск за отработанные дни. Расчёт отпускных дней производится по схеме:

1 отработанный месяц = 2,33 дням отпуска. Спустя полгода работы появляется 14 дней отдыха.

Отпускные дни попадают на праздники

В счет отпуска не учитываются праздничные дни. Например, если ваш отпуск попал на январские праздничные дни, то эти дни не будут учитываться как отпускные. Соответственно, эти дни не оплачиваются. С одной стороны, это плюс – у Вас появился еще один дополнительный день отдыха. С другой стороны – вы за него не получите отпускных. То есть с финансовой точки зрения – это минус. Приходится выбирать: отдыхать дольше и получить меньше.

Отпуск – не только право, но и обязанность

Те дни, которые вы не использовали, копятся, но не более 2 лет.

В свою очередь организацию могут оштрафовать, если обнаружится, что сотрудник не был в отпуске более 2 лет (ст. 124 ТК РФ и ст. 5.27 КоАП РФ). Сотрудники не вправе отказываться от отпуска, такое поведение является нарушением внутреннего трудового распорядка (ст.192 ТК РФ). В таком случае полагается дисциплинарное взыскание и даже увольнение.

Расчет отпускных при увольнении

В некоторых случаях работодатель компенсирует работнику неиспользованные дни отпуска работодатель вправе компенсировать в денежном эквиваленте.

Удержание суммы за использованный отпуск при увольнении

Сотрудникам, которые отработали первые полгода, взяли отпуск в количестве 28 дней, а потом уволились, будет сделан перерасчет в результате чего бухгалтерия удержит часть выплат. По закону удержать можно не более 20% от выплачиваемой при увольнении зарплаты. Если они не покрывают долг, остаток можно получить, только если работник согласится вернуть его добровольно.

Компенсация за неиспользованный удлинённый отпуск

Работники, у которых имеется право на удлиненный отпуск, могут воспользоваться правом получить денежную компенсацию за не использованный отпуск. Деньгами можно компенсировать все дни, что превышают 28 обязательных дней.

Как считают отпускные

Выплаты отпускных производятся не позже чем за три дня до отпуска. Здесь учитываются выходные, праздничные и рабочие дни. При задержках работодатель должен попросить у работника согласие на получение отпускных с задержкой на банковскую карту.

Для расчёта отпускных высчитывается средний дневной заработок — СДЗ. Эту сумму дохода за 1 год делят на 12 частей-месяцев и на 29,3. Последняя цифра отражает среднее количество дней в месяце. Полученную сумму умножают на количество дней отпуска.

Что входит в расчет среднего дневного заработка?

В годовой заработок не входят такие дни работы, где работник получает не обычную зарплату, а средний заработок. К ним относятся:

- отпуск,

- больничные,

- командировки и др.

Правила расчетов отпускных регулируются положениями 139 статьи ТК РФ и Положением об особенностях порядка исчисления средней зарплаты №922.

Расчет отпускных и зарплаты

По факту сумма отпускных всегда меньше, чем сама зарплата. Все потому, что эти две части считают по-разному.

Расчет зарплаты:

Оклад делится на количество рабочих дней в месяце и умножается на количество отработанных дней. Допустим, что в этом месяце 23 рабочих дня, а в другом месяце — 20 дней. В итоге, получается, что 1 рабочий день более короткого месяца будет стоить дороже, чем в длинном. Заметим, здесь идёт речь об окладах работников. Его размер указан в трудовом договоре, и при расчетах среднего дневного заработка именно он принимается во внимание. То есть для компаний, где принята серая схема оплаты труда, уходить в отпуск не очень выгодно.

Расчет отпускных:

Как мы уже упомянули, отпускные высчитываются на основе расчета среднего дневного заработка. И здесь учитываются все календарные дни, включая выходные. В итоге получается, что 1 день отпуска стоит дешевле, чем 1 рабочий день.

Когда отпуск приходится только на рабочие дни — например, понедельник, вторник и среду, — то за эти три дня человек получает три СДЗ. А из его зарплаты вычитают три рабочих дня, которые, как правило, стоят дороже.

Чтобы брать отпуск было выгоднее, захватите в его счет выходные: они не отнимают рабочих дней из зарплаты, но входят в расчет отпускных. Так, вопреки стереотипам, брать оплачиваемый отпуск в мае между праздниками выгодно, если в отпуск входят выходные дни. А вот в конце месяца ситуация меняется: отпуск в последние недели мая ударит по кошельку.

Каждый год отправляйте сотрудников по трудовому договору в оплачиваемый отпуск на 28 дней. В это время они получают не обычную зарплату, а отпускные. Вот, как посчитать дни отпуска и сумму отпускных.

Калькулятор отпускных

Как пользоваться калькулятором?

- Укажите даты начала и окончания отпуска. Первую возьмите из заявления сотрудника, вторую подберите сами. Убедитесь, что количество дней отпуска совпадает с количеством из заявления. Праздничные дни не учитываются как отпускные, поэтому отпуск по календарю может оказаться длиннее.

- Расчётный период определится автоматически. Добавьте периоды исключений, если они есть — это отпуска, больничные, командировки или пропуск работы по другим причинам. Если в расчётный период вы массово повышали оклад всем сотрудникам организации или подразделения, поставьте галочку. Она не нужна, если увеличивали зарплату только одному или нескольким сотрудникам.

- Перейдите на следующий шаг и укажите выплаты сотруднику за период расчёта. Это зарплата с надбавками и премии, которые учитываются по правилам из пункта 15 Постановления Правительства. Не учитывайте отпускные, больничные, командировочные и другие выплаты по среднему заработку, а также материальную помощь и компенсацию расходов на питание.

- На последнем шаге посмотрите сумму отпускных и НДФЛ.

Статья о том, какими документами оформить отпуск

Формула расчёта

Вручную отпускные считаются по формуле:

Отпускные = Средний дневной заработок х Количество календарных дней отпуска

Средний дневной заработок = База для отпускных / Количество отработанных дней за расчётный период

Количество дней отпуска

Оплачиваемый отпуск продолжительностью 28 календарных дней положен сотруднику за каждый отработанный им рабочий год (отпускной стаж).

Отсчёт отпускного стажа начинается с даты приема сотрудника на работу. Как правило, до отпуска ему нужно отработать у вас хотя бы полгода. Но по просьбе сотрудника вы можете разрешить ему отпуск и раньше.

В отпускной стаж включается все время, когда за сотрудником сохранялось место работы (должность), в том числе выходные и праздничные дни, дни отпуска, больничного и т п.

В стаж для отпуска не включается время отсутствия на работе без уважительных причин, в том числе время отстранения сотрудника от работы по его вине, а также время отпусков по уходу за ребенком и отпусков без сохранения зарплаты свыше 14 дней за год. Дни, исключаемые из отпускного стажа, сдвигают окончание рабочего года сотрудника.

Количество дней отпуска за неполный рабочий год рассчитывается по формуле::

Количетво дней отпуска, положенных работнику за полный год / 12 месяцев х Количество отработанных месяцев.

Отработанные месяцы считаются так же, как и рабочий год, со дня приема на работу.

Не полностью отработанные месяцы учитываются следующим образом:

- месяц засчитывается как полностью отработанный, если работник отработал половину месяца или больше

- месяц не учитывается в расчете, если работник отработал меньше половины месяца.

Если у сотрудника накопились дни отпуска за прошлый год, можете предоставлять их как угодно — по частям или соединить с отпуском за текущий год.

Неполный рабочий день на расчёт отпускного стажа никак не влияет.

Пример:

Даша принята на работу 2 июля 2020 года. Поскольку к моменту начала отпуска 12 мая 2021 года рабочий год отработан Дашей неполностью, посчитаем количество дней отпуска за неполный рабочий год:

- месяцы с июля по декабрь 2020 года и с января по апрель 2021 года отработаны полностью, всего 10

- май 2021 года отработан не полностью, меньше половины месяца, его не учитываем.

Даша полностью отработала 10 месяцев, за полный год ей были бы положены 28 дней отпуска, значит, за неполный: 28/12 х 10 = 23.

Расчётный период

Это 12 календарных месяцев перед отпуском. Он зависит от того, когда фактически начнется отпуск работника. Не важно, за какой период (рабочий год) он предоставлен. Если 12 месяцев сотрудником еще не отработано, то расчетный период — время, в течение которого он трудоустроен у вас.

Если сотрудник берёт отпуск с 14 мая 2021 года, то период расчёта — с 1 мая 2020 по 30 апреля 2021 года.

Если весь расчётный период выпадает на декрет или отпуск по уходу за ребёнком, замените его на предыдущие 12 месяцев. Если расчётный период приходится на декрет частично, ничего не меняйте.

Количество отработанных дней в расчётном периоде — все рабочие, выходные и праздничные дни, пока с работником действовал трудовой договор. Исключите командировки, отпуска, больничные или пропуск работы по другим причинам.

Количество дней в месяце, который отработан полностью, всегда одинаковое — 29,3.

Дни в не полностью отработанном месяце посчитайте по формуле:

Количество отработанных дней в месяце / Число календарных дней в месяце х 29,3.

Отработанными днями считаются даже выходные и праздники. Не учитывайте только те, которые выпадают на периоды исключений.

Пример:

Даша собирается в отпуск 12 мая 2021 года. В течение расчётного периода с 1 мая по 30 апреля были периоды исключений:

- командировка — с 6 по 11 июня,

- ежегодный оплачиваемый отпуск — с 14 по 25 августа.

Даша полностью отработала 10 месяцев. Количество дней = 29,3 х 10 = 293 дня.

Посчитаем количество дней в июне и августе, которые Даша отработала не полностью.

- В июне = 24/30 х 29,3 = 23,44

- В августе = 19/31 х 29,3 = 17,96

Отработанные дни за расчётный период: 293 + 23,44 + 17,96 = 334,4

Средний дневной заработок

Посчитаем его по формуле:

Выплаты в расчётном периоде / Количество отработанных дней за это же время.

Учитывайте зарплату со всеми надбавками и коэффициентами, а премии — по правилам из пункта 15 Постановления Правительства.

Не учитывайте отпускные, командировочные, больничные и другие выплаты, которые считаются по среднему заработку, материальную помощь, компенсацию расходов на питание.

Если в расчётном периоде вы массово повышали оклады в организации, филиале или подразделении, проиндексируйте средний заработок работника по правилам из пункта 16 Положения.

Полученную сумму выплат разделите на количество отработанных дней.

О расчете среднего дневного заработка есть отдельная статья.

Даша получала 40 тысяч рублей в месяц в течение всего расчётного периода.

База для отпускных за расчётный период = 40 000 х 12 = 480 тысяч.

Средний дневной заработок = 480 тысяч / 334,4 = 1435,41 рублей.

Сумма отпускных = Средний дневной заработок х Количество дней отпуска = 1435,41 х 17 = 24 401,97.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как оформить и выплатить

Порядок оформления отпуска и выплаты отпускных — в этой статье.

Статья актуальна на 09.02.2021

В трудовом законодательстве есть положение об оплате того времени, когда человек не работает, а находится в предоставленном ему по закону отпуске.

Этот вид оплаты рассчитывается исходя из среднего заработка рабочего или служащего. Его расчет производится независимо от формы и режима работы предприятия.

Выплаты, учитывающиеся при начислении отпускных

Отпускные – это разновидность дополнительной оплаты сотруднику.

Трудовое законодательство гласит, что каждому работающему на предприятии полагается отпуск через каждые полгода работы.

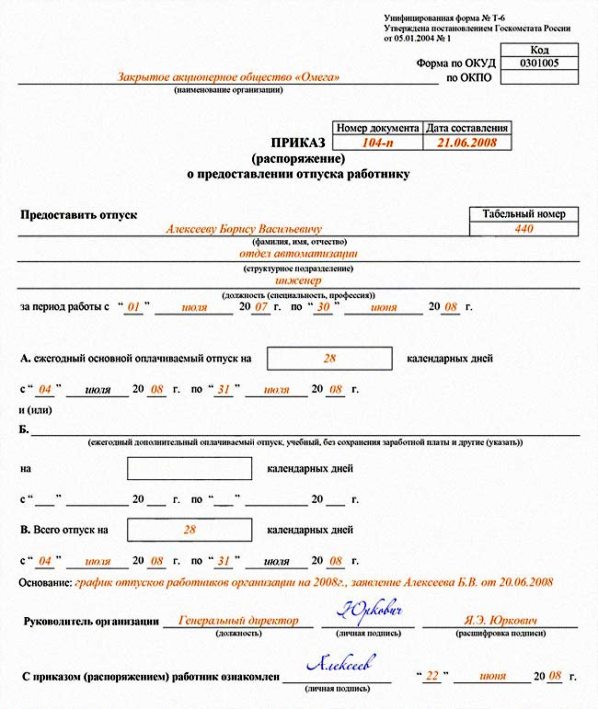

Оформляется он ежегодно приказом руководителя предприятия (организации), в котором обязательно указывается дата его начала и окончания.

Отпуск может быть основным и дополнительным.

При оплате основного отпуска учитываются все выплаты, произведенные работнику согласно трудовому договору или контракту:

- основная заработная плата,

- доплаты за переработку

- различные виды премий

- другие виды вознаграждений.

В сумму годового заработка не включаются:

- сумма материальной помощи;

- выплаты по листку нетрудоспособности (оплата больничного);

- оплата командировочных расходов;

- выплаты при вынужденном простое предприятия;

- оплата дополнительных нерабочих дней, предоставляемых женщине по уходу за ребенком-инвалидом;

- прочие социальные выплаты.

Порядок расчета отпускных

В качестве исходной суммы для расчета отпускных берется денежная сумма, заработанная сотрудником в течение истекшего года.

В Трудовом кодексе РФ (ст. 139) сказано, что предприятие может выбирать альтернативный период для расчета отпускных, при условии, что он будет оформлен специальным приказом, или указан в коллективном трудовом договоре.

В расчетный период включаются все календарные дни, в том числе и праздничные, и выходные. Порядок расчета одинаков для предприятий с различными режимами работы. Методики расчета отпускных работнику зависят от фактически отработанного времени.

В случае, если период расчета отработан полностью

При полностью отработанном годовом (12 месяцев) расчетном периоде сумма отпускных рассчитывается по формуле:

где О – сумма отпускных,

ЗП – суммарная величина годовой заработной платы;

Д – количество отпускных дней.

Пример 1. Сотрудник предприятия, работающего с пятидневным рабочим циклом, уходит в отпуск с 3 по 30 октября 2013 г. За период для расчета берется время с 1октября 2012 года по 30 сентября (включительно) 2013 года, который был полностью им отработан. При этом годовая заработная плата составила 175000 рублей. Согласно произведенным расчетам сумма отпускных составит 14084,5 рубля.

1. средний заработок: 175000:12:29,4=502,87(рублей);

2. отпускные: 502,87х28=14084,5 (руб.)

В случаях, когда необходимый стаж выработан не полностью расчет другой.

Случается, что человек в один из месяцев промежутка, взятого за расчетный для начисления отпускных, болел, находился в командировке или по какой-то другой причине не выполнял свои трудовые обязанности.

Это время считается отработанным не полностью. При не полностью отработанном (менее 12 месяцев) периоде расчет отпускных немного усложняется.

В этом случае, сначала нужно рассчитать фактическое количество отработанных дней в году по следующей формуле:

где Кр – количество отработанных дней;

М – количество месяцев, отработанных полностью;

Д1 – количество дней, которые сотрудник отработал в неполном месяце.

Затем рассчитывается сумма отпускных. Для этого используется формула:

где О – сумма, для выплаты;

ЗП- величина годовой заработной платы;

Кр – количество отработанных дней;

Д – количество предоставленных для отпуска дней.

Формы ведомостей на выдачу заработной платы.

Как заполнить приходный кассовый ордер смотри здесь.

Однако в августе ему пришлось взять больничный, и он не работал 7 дней.

В этом месяце его заработок составил 12650 рублей. В октябре он вновь заболел и вынужден был не работать на протяжении 11 дней. Соответственно в этот месяц его зарплата составила 10200 рублей.

В итоге, полностью отработаны только 10 месяцев. В августе он работал 21 день, в октябре – 17 дней.

Правильный расчет отпускных следующий:

определяем фактическое количество отработанных дней:

К= 29,4х10 +21х1,4 +17х1,4=342

средний заработок: (18000х10+10200+12650):342=202850:342=593,12руб.

сумма к выдаче:593,12х28=16607,60 рублей.

Отпускные сотрудникам с особыми условиями труда

Существуют условия труда, которые оговариваются специальным договором: работа по совместительству или с заключением договора на несколько месяцев, например, на сезонные работы.

Если человек совмещает две должности, расчет отпускных производится согласно общему положению, то есть по количеству отработанного времени, как на основной работе, так и на совмещенной.

Отпускные людям, занятым на сезонных работах, с которыми заключен договор на два и более месяца, рассчитываются по схеме: за каждый месяц работы должно быть предоставлено два дня отпуска. Количество отработанных дней в неделю – шесть.

Пример 3. Агропредприятие заключило с работником С. договор на выполнение работ в течение трех месяцев. Полная оплата труда составила 175000 рублей.

При этом в каждом месяце отработано по 21 дню, что в общем составило 63 дня. Согласно Законодательству ему полагается 6 оплачиваемых отпускных дней (по 2 за каждый месяц).

Сумма отпускных составляет:

Стаж работы, необходимый для оплачиваемого отпуска

В Трудовом кодексе (ст.121) оговаривается, что включается в рабочий стаж, необходимый для того, чтобы отпуск был оплачен полностью.

- Все выходные и праздничные дни, установленные государственной властью, как нерабочие.

- Дни вынужденного прогула, при увольнении в незаконном порядке.

- Прогул в случае отстранения сотрудника от работы при нарушении сроков прохождения обязательного медицинского освидетельствования, по независящим от него причинам.

- Отпуск за свой счет, но не более двух недель (14 дней).

- Если работник имеет прогулы без уважительных причин, его часто отстраняют от работы из-за злостных нарушений дисциплины, эти периоды считаются не отработанными, и в стаж для начисления отпускных не входят.

- При начислении отпускных также не учитывается период, когда женщина ухаживает за ребенком.

Порядок оформления отпуска

Отпуск сотрудникам предприятия должен предоставляться согласно разработанному и утвержденному на коллективном собрании графику.

Приказ об отпуске издается на специальном бланке, в который заносятся данные о занимаемой сотрудником должности, указывается продолжительность отпуска и его вид, дата начала и его окончания. Сотрудник должен быть ознакомлен с ним за 15 дней до начала отпуска, под роспись.

В этот же период должны быть начислены отпускные. Согласно Трудовому кодексу (ст. 136), их выплата производится не позднее, чем за трое суток до начала отпускного периода. Все данные о предоставляемом отпуске заносятся в личную карточку сотрудника, без персонального ознакомления.

Компьютерная программа в помощь бухгалтеру

Это комплексная программа их трех составляющих, в каждой из которых предусмотрена возможность форматирования в автоматическом режиме различных отчетных документов.

Производить начисления в этой программе можно, как вручную, так и в автоматическом режиме, по каждому работнику отдельно или списком.

Читайте также: