Как правильно написать письмо в фнс о перезачете платежей в связи с пандемией

Обновлено: 03.07.2024

Каждый налогоплательщик может попасть в следующую ситуацию: он перечислил сумму налога в бюджет, но до налоговой инспекции деньги так и не дошли, и образовалась задолженность. Как следствие этого, сотрудники ИФНС обвинили налогоплательщика в несвоевременной уплате суммы налога, начислив пени и выставив требование. Можно ли в таком случае доказать свою правоту? Как разыскать платеж и погасить задолженность? Как написать письмо в налоговую о розыске платежа? Об этом далее.

Почему платеж потерялся?

- Налогоплательщик неверно указал один из реквизитов в платежном поручении.

- Сотрудник банка допустил ошибку при обработке платежного поручения.

- наименование получателя;

- ИНН и КПП инспекции;

- счет УФК, наименование банка;

- КБК;

- код ОКТМО.

Когда можно уточнить ошибочно указанные реквизиты, а когда – нет?

При некоторых ошибках в платежном поручении перечисленные деньги дойдут до ИФНС и внебюджетных фондов, но они не смогут разнести их в карточку расчетов организации с бюджетом. Потребуется уточнение реквизитов. Уточнить можно следующие данные:

- КБК;

- ИНН и КПП получателя или отправителя;

- ОКТМО;

- назначение платежа;

- статус налогоплательщика;

- основание платежа;

- налоговый период;

- номер или дата документа-основания.

Совсем по-другому обстоят дела, если налогоплательщик неверно указал номер счета Федерального казначейства или название банка получателя. Ошибки в этих реквизитах ведут к непризнанию обязанности по уплате налога исполненной, поскольку деньги не попадают на необходимый счет (п. 4 ст. 45 НК РФ). Алгоритм действий налогоплательщика в таком случае будет следующим:

- вновь перечислить платеж, но уже с правильными реквизитами;

- уплатить начисленные пени;

- подать в налоговую службу заявление о возврате (или зачете) денежных средств, уплаченных по неверным реквизитам.

Что следует предпринять налогоплательщику, если платеж потерялся?

Прежде всего нужно запросить сверку расчетов с бюджетом, например, в виде Справки о состоянии расчетов. Результаты сверки могут быть оформлены и актом, подписанным налогоплательщиком и уполномоченным должностным лицом налоговой службы. Получение акта сверки расчетов позволит налогоплательщику оперативно реагировать на возникновение разногласий с ИФНС.

- платежное поручение на уплату налога,

- выписка из банка.

Если платежка была оформлена в бумажном виде – следует приложить экземпляр, имеющий отметку банка (штамп учреждения и подпись оператора, проводившего операцию). Если же платежное поручение оформлялось в электронной форме – к письму в ИФНС надо приложить его распечатку и уведомление банка о приеме платежки к исполнению (обязательно должна быть указана дата приема).

Как составить письмо в ИФНС

Письмо в налоговую о розыске платежа не имеет установленной законодательством формы. Чаще всего его составляют в произвольной форме на фирменном бланке или на обычном листе формата А4. Письмо должно содержать стандартные реквизиты деловой документации.

Структура документа следующая:

Документ должен подписать руководитель организации-отправителя. Также можно поставить печать юридического лица.

Особенности предоставления письма

Законодательство официально не регламентирует, каким именно способом письмо должно быть передано в ИФНС. Налогоплательщики имеют право предоставить документ следующими способами:

Лучше всего предоставить письмо с прилагающимися документами непосредственно в налоговый орган, тогда на нем сразу будет поставлена отметка о принятии инспекцией.

Сотрудники налоговой инспекции в 30-дневный срок должны рассмотреть письмо и разыскать платеж. При необходимости будет проведена сверка расчетов с налогоплательщиком. Если налоговая служба примет положительное решение – платеж уточнят на дату фактической уплаты налога, а начисленные пени аннулируют.

Если ИФНС после получения всех необходимых документов признает обязанность по уплате налога неисполненной – налогоплательщик может попытаться обжаловать это решение сначала в вышестоящей налоговой инспекции, а затем в арбитражном суде.

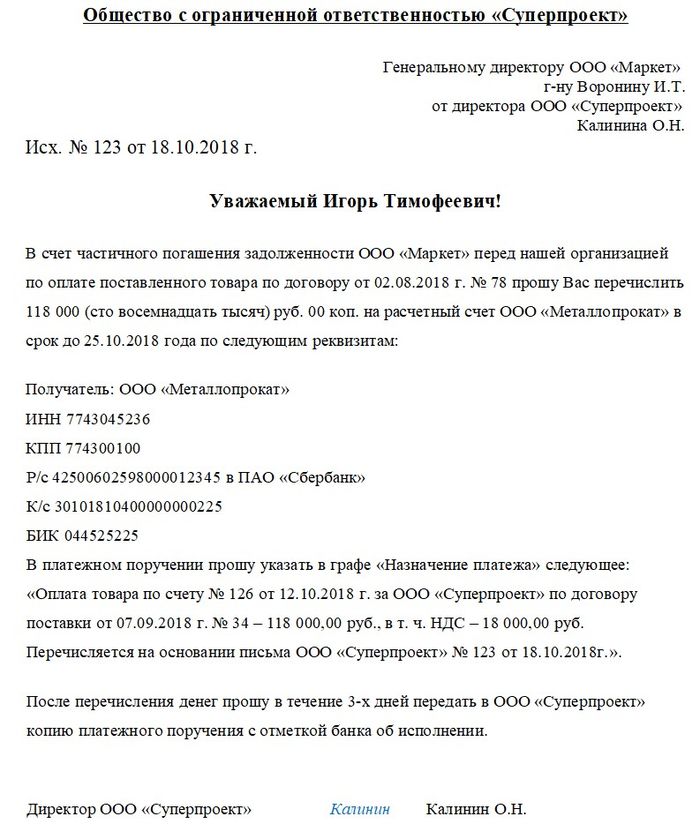

Если у компании возникли сложности с пополнением расчётного счёта, исполнить обязательства за неё может иная фирма. Оплата за другую организацию возможна на основании ст. 313 ГК РФ.

Если у фирмы нет возможности внести плату продавцу либо поставщику, за неё это может сделать контрагент. Основания для перезачёта:

- Отсутствие средств у фирмы-должника.

- Наличие долга у контрагента перед компанией-заёмщиком.

- Проблемы с пополнением счёта у должника.

Согласно российскому законодательству, любое юридическое лицо может рассчитаться с кредитором по поручению контрагента. Обязательство должника будет считаться выполненным.

Правовая основа платы за другую организацию

За другую организацию выплата возможна на основании ст. 313 ГК, ст. 45 НК РФ, если иные условия не прописаны в соглашении между кредитором и должником.

Выбирая такой способ погашения задолженности, следует помнить о возможных рисках. Например, кредитор может посчитать, что поступление на счёт денежных средств — ошибка. Чтобы не получить иск о незаконном обогащении, кредитор вернёт средства отправителю. При этом задолженность заёмщика, естественно, погашена не будет.

Для того чтобы такого недоразумения не произошло, следует известить кредитора о том, что за должника выплату задолженности произведёт другое юридическое лицо. От должника потребуется:

- Предоставить письмо о перезачёте денежных средств, образец которого можно найти на сайте ниже.

- Попросить своего контрагента передать кредитору документ с указанием того, за кого производится выплата долга (наименование организации), на каком основании (реквизиты соглашения между контрагентами). Цель оплаты должна быть прописана и в назначении платежа (при безналичном расчёте).

Письма, образец которых можно увидеть ниже, являются доказательством выплаты задолженности должником посредством другой фирмы. Получив их, кредитор будет знать, в счёт какой задолженности следует зачислить поступившие средства.

Благодаря документам, сопровождающим платёж, кредитор сможет объяснить происхождение средств налоговой службе. К тому же, это гарантия от иска о незаконном обогащении, так как все неизвестные платежи юридические лица обязаны вернуть отправителям.

Внимание! Выплата одним юридическим лицом за другую фирму либо ИП не может превышать ста тысяч рублей (Указание банка России № 30 73). Выплата за физическое лицо лимитом не ограничена.

Как оформляется

Порядок действий при оформлении выплаты одним юр. лицом за другое:

- Шаг 1 — фирма-должник отправляет контрагенту письмо-поручение, в котором просит внести за неё задолженность кредитору.

- Шаг 2 — контрагент, беря за основу письмо-поручение должника, переводит средства на счёт кредитору.

- Шаг 3 — контрагент отправляет фирме-должнику копию платёжного поручения (исполненного).

У контрагента должны остаться на хранении:

- просьба-поручение фирмы-должника;

- платёжное поручение (оригинал).

У фирмы-основного заёмщика должны остаться на хранении:

- копия гарантийного письма (поручения контрагенту);

- копия исполненного платёжного поручения.

Важно! Кредитор зачтёт поступившие средства от контрагента в счёт задолженности только при наличии уведомления от основного должника.

В платёжном поручении указывается:

- За кого вносится платёж (реквизиты юридического лица).

- Номер соглашения, по которому производится плата.

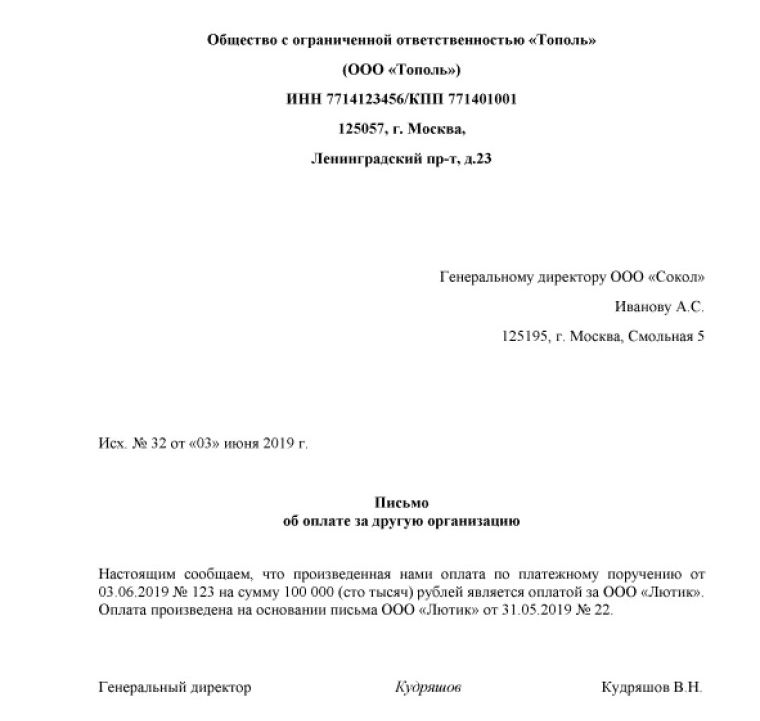

Письмо о выплате за третье лицо, образец которого можно найти ниже, обязательно отправляется кредитору. Даже если цель платежа прописана в назначении.

Письмо составляется произвольно, точная форма в законодательстве не определена. Желательно, чтобы оно было написано на фирменном бланке от имени генерального директора.

В правильности оформления платежа, прежде всего, заинтересован основной должник. Если платёж не будет сопровождаться письмом о плате за другую организацию, кредитор вернёт поступившие средства отправителю. В счёт задолженности они не будут засчитаны.

Образец соглашения

Образец письма о выплате третьим лицом:

Как видно из примера, в письме указывается, по какому соглашению производится выплата задолженности; а также на основании чего контрагент вносит плату за основного должника.

Посмотреть образец письма платы за другую организацию можно здесь. А скачать письма и образец соглашения о плате за другую организацию можно тут.

Отражение у плательщика в налоговом учёте

Важный вопрос, как проводится выплата долга фирмы другой организацией в учёте. Если неправильно оформить операцию, при проведении налоговых проверок у компании могут возникнуть проблемы. Чтобы разобраться в оформлении, рассмотрим следующий пример:

- Данные по задолженности основного должника (реквизиты обязательства).

- Информацию (реквизиты) о поставщике (кредиторе).

- Данные о точной сумме задолженности (какую сумму контрагент должен перевести поставщику).

Важно! Следует помнить, что поручение внести плату за должника на основании договора контрагенту, не снимает ответственности с основного заёмщика. Он продолжает отвечать перед кредитором за выполнение своих обязательств в полном объёме, в установленные соглашением сроки. Если денежные средства будут переведены кредитору не полностью, либо по истечению установленных сроков, ответственность за это ляжет на основного заёмщика, а не на его контрагента, который производил выплату.

Если кредитор не юридическое, а физическое лицо, при получении задолженности он должен внести данные о ней в декларацию, заплатить НДФЛ.

Как заполняется платёжное поручение

Если компания согласилась внести плату за третье лицо, ей понадобится образец платёжного поручения. В нём указывается:

- Предназначение платежа.

- ИНН компании (за которую производится платёж).

- Точная сумма (обязательно с НДС).

- Основание для проведения операции.

Последствия внесения средств за другую организацию по письму

Часто юридические лица опасаются производить плату за контрагента, считая, что это может привести к неприятным последствиям. На самом деле, такая операция не представляет угрозы, в том числе и со стороны налоговых органов.

Важно! Если в договоре между контрагентами не прописано иное, то одно юридическое лицо может отказаться производить плату за другую организацию.

Бухгалтерский учёт

В бухгалтерском учёте выплата будет выглядеть так:

Кредит 51, Дебет 76. Обозначает произведённый перевод денежных средств.

Кредит 76, Дебет 60. Обозначает, что плата была зачтена в счёт задолженности.

Такая запись делается после того, как факт выплаты долга за другое юридическое лицо установлен исполненным платёжным поручением.

Все юридические лица тщательно проверяют назначение входящих средств на свой счёт. Если компания получила деньги, отправленные ей по ошибке, и не вернула их, отправитель может подать иск, основа которого — неосновательное обогащение.

Доказательство для кредитора, что полученные им средства — плата задолженности одним юридическим лицом за другую организацию, — гарантийное письмо от основного заёмщика. Оно может быть вот таким кратким:

Важно! Согласно ст. 167, 171, 172 НК РФ, плательщик не теряет право на вычет НДС (входного). На формирование базы по налогам, суммы, которые были выплачены плательщиком третьим лицам, не влияют. В соответствии с той учётной политикой, что выбрала компания, данные суммы вносятся в разряд расходов.

Компания может совершить платёж наличным либо безналичным способом. В случае выбора первого варианта проводки будут другие:

Кредит 50; Дебет 76. Обозначает, что платёж был сделан наличными.

Кредит 76; Дебет 60. Обозначает, что оплата кредитору зачтена в счёт задолженности (часть долга погашена).

Нередко даже в отлаженном рабочем процессе трудовой деятельности организации появляются ошибки. Наиболее часто встречающиеся из них возникают в отделах, чья сфера деятельности связана с экономикой, статистикой, налогообложением, бухгалтерией.

Неприятным моментом является событие сбоя всей платежной системы, в частности оформление платежных поручений.

В каких случаях составляется?

Обязанность обозначения владельцами расчетных счетов назначение платежа при оформлении платежного документа регламентировано Положением Банка России.

Данная процедура связана с раскрытием сути операций, делает ее более прозрачной и понятной для контролирующих органов и контрагентов.

В данном поле может быть зафиксировано название работ, реквизиты договора, иных первичных документов (счет на оплату).

Письмо для уточнения назначения платежа составляется после того, как сотрудник предприятия обнаружил ошибку в ранее отправленном платежном документе.

Иногда получатель собственными возможностями исправляет ошибку, а затем уведомляет о своих действиях получателя. Но в результате таких манипуляций могут возникнуть спорные моменты, правда всегда будет на стороне отправителя, такой способ лучше исключить из практики.

Только плательщик направляет письмо в банк для изменения назначения платежа.

Как правильно написать об изменении в платежном поручении контрагенту?

Перед направлением обращения в кредитное учреждение отправителем направляется запрос получателю на согласование изменений.

Простого уведомления будет недостаточно, требуется письменное согласие от получателя.

Унифицированного бланка для подобного письма не предусмотрено, столкнувшись с необходимостью составления документа, многий сотрудники хозяйствующих субъектов затрудняются его составить.

- наименование отправителя денежных средств;

- дата, номер, сумма платежного поручения, с неверным указанием назначения;

- ошибочный текст назначения платежа (как было прописано в документе);

- исправленная, верная текстовая часть;

- просьба получателю о подтверждении согласия на внесение поправок в платежку.

Подписывает письмо руководитель предприятия и главный бухгалтер.

Возникают ситуации, когда покупатель ошибочно выделил в назначении платежа НДС. Обнаружить выделение налога налоговые инспекторы могут гораздо раньше осуществления ими выездной проверки, проведя камеральную проверку деклараций за период, в котором прошел ошибочный платеж.

Обнаружив платеж с НДС, надзорные органы сделают предположение о выставлении покупателю счет-фактуры с выделенным налогом, который необходимо было уплатить в бюджет.

Образец заполнения о неверном НДС

Как оформить текст для налоговой?

Если платежный документ на уплату налога, взноса содержит неточность, плательщик не должен дожидаться анализирования ситуации налоговой инспекцией или органом казначейства. Сверить уплаченные суммы ФНС может лишь на основании соответствующего обращения.

Уточняющее письмо составляется на основании соответствующих требований деловой практики в произвольной форме.

Перед оформлением обращения в надзорный орган налогоплательщику следует обратиться в банк (или распечатать электронную копию документа из системы Клиент-Банк) для получения доказательства проведения платежа (отметка банка об исполнении операции).

В письме обязательно должна содержаться информация:

- наименование и адрес территориального подразделения ФНС;

- данные, позволяющие точно определить возникновение ошибки;

- сведения о заявителе;

- верные реквизиты, которые требуется применить;

- указание на копию ошибочного документа, на основании которого был первоначально перечислен налог.

Обращение, содержащее правильные данные, поможет быстро разрешить сложившуюся ситуацию и внести коррективы в день фактической уплаты.

Инспекция выносит решение по уточнению назначения платежа в течение 10 дней.

Пример для ИФНС

Составление для банка

Для внесения изменений в назначение платежа количество экземпляров письма должно равняться 4: первый остается у заявителя, второй — у банка плательщика, третий — у банка получателя, четвертый — у контрагента.

Письмо составляется предприятием, перечислявшим денежные активы. Доступ для оформления подобного документа есть, как правило, у сотрудников бухгалтерии. Письмо подлежит обязательной регистрации.

Образец

Выводы

Для каждого адресата сумму в письме следует прописывать как в цифровом, так и в текстовом формате. Формулировки в послании должны быть четкими, краткими и корректными, строго излагающие суть обращения.

Обращение регистрируется в журнале исходящих документов, копия вкладывается в папку с текущей первичной документацией.

Срок хранения документа устанавливается для подобного рода документации законодательством или локальными актами компании, он не может быть меньше 3-х лет.

Утратив актуальность, письмо направляется в архив или утилизируется в соответствии с регламентом действующего законодательства.

Но иногда могут возникнуть осложнения в результате проверки предприятия надзорным органом.

Инспекторы территориального подразделения налоговой службы могут расценить подобное исправление как способ ухода от уплаты налога, в таком случае, начисление штрафов неизбежно.

Также возникают недопонимания между контрагентами в части перечисления долговых обязательств, процентов по ним.

В большинстве случаев, для оспаривания исправлений несогласная сторона обращается в судебный орган. Гарантировать выигрыш в подобном деле нельзя, такие истории имеют множество непредсказуемых нюансов.

У любого предпринимателя может возникнуть переплата по налогам и взносам, а он об этом даже не узнает. В статье — как найти и вернуть деньги.

Виктория Губина

Эксперт по налогам

Бывает, что у ИП или компании возникает переплата по налогам, сумма может быть существенной. Налоговая не возвращает деньги автоматически — сначала предприниматель должен доказать переплату и написать заявление для ее возвращения.

Как возникает переплата по налогам

Переплата может возникнуть по любым видам платежей в бюджет— налогам или страховым взносам. Это может произойти того, что изменились правила расчета, предприниматель ошибся в реквизитах при проведении платежа, ИП или компания переехали в другой регион с пониженной налоговой ставкой, налоговая по ошибке дважды списала налог или предприниматель не знал о положенной льготе.

Изменились правила расчета налогов или взносов. Бывает, что по новому закону изменяется порядок расчетов или снижаются налоговые ставки. Предприниматель может об этом не знать и продолжать платить в бюджет по старым правилам — больше, чем нужно.

| Как считали раньше | Как надо считать по новым правилам | |

|---|---|---|

| Доход ИП, с которого считается взнос | 3 500 000 ₽ | 3 500 000 − 2 000 000 = 1 500 000 ₽ |

| Величина взноса | 1% × (3 500 000 − 300 000) = 32 000 ₽ в год | 1% × (1 500 000 − 300 000) = 12 000 ₽ в год |

Таким образом, если предприниматель не знал о новой системе расчета, он каждый год переплачивал 20 000 ₽.

Бухгалтер оформлял платежи в налоговую и перепутал коды классификации доходов — КБК: вместо номера 182 1 05 06000 01 1000 110 он случайно вписал 182 1 01 02010 01 1000 110. этого деньги ушли не в счет налога ИП, а в счет НДФЛ — налога на доходы физлиц. Но НДФЛ клиент раньше заплатил уже сам, поэтому по нему образовалась переплата. А вот налог ИП так и остался неуплаченным.

ИП или компания переехали в регион с пониженной налоговой ставкой. Бывает, что по одному и тому же виду деятельности в разных регионах разные налоговые ставки. Если предприниматель жил в одном регионе, а потом переехал — у него может возникнуть переплата.

ИП работал на упрощенке в Петербурге и платил 6% с доходов. В третьем квартале года переехал жить в Крым и сменил прописку — ставка стала 4%. ИП не знал о пониженной ставке и заплатил налогов больше, чем нужно.

Налоговые инспекторы по ошибке дважды взыскали налог. Это происходит при одностороннем списании налога, штрафа или пеней с расчетного счета. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции еще не дошли, а ФНС списывает суммы автоматически. Получается, что один и тот же налог уплачен два раза.

Предприниматель не воспользовался льготами. Применять льготы и вычеты — право налогоплательщика, а не требование, поэтому в таких случаях налоговая не будет искать переплату сама. Но ее может найти предприниматель и вернуть деньги.

Не все излишки денег будут считаться переплатой:

- Налоговая не будет возвращать деньги ошибки в подборе системы налогообложения. ИП отработал год на ОСНО, а потом перешел на УСН. За два года он заработал одинаковое количество денег, но сумму налогов заплатил разную. Однако переплаты здесь не будет.

- Переплатой не считаются авансовые платежи. Например, страховые взносы, которые бизнес платит по кварталам, налоговая спишет только 1 января следующего года. До тех пор в кабинете налогоплательщика они будут выглядеть как переплата, хотя фактически предприниматель их просто вносит авансом.

В этих двух случаях деньги вернуть не получится.

Как узнать о переплате

О переплате можно узнать тремя способами:

- О переплате сообщает налоговая. Налоговая может найти переплату только при проверке, но специально отслеживать такие случаи она не обязана.

- Предприниматель находит переплату самостоятельно. Он может проверить платежи в налоговую и найти излишне уплаченные суммы.

- Переплату обнаруживает бухгалтер. Например, если он решит сделать сверку с налоговой.

Дальше подробно про каждую ситуацию.

О переплате сообщает налоговая

Налоговая может обнаружить только некоторые виды переплат:

Если есть изменения в законах или по ошибке списалась двойная сумма налогов — такую переплату инспектор увидит.

Если предприниматель или компания не используют положенные льготы или вычеты и этого переплачивают в бюджет — налоговая вряд ли об этом сообщит.

Налоговая проверяет состояние расчетов с бюджетом в двух случаях:

- при камеральной проверке — после подачи каждой декларации;

- если были изменения в законах.

Переплата будет видна в личном кабинете налогоплательщика или в справке о состоянии счетов, которую можно скачать в этом же кабинете.

Так отображается переплата в личном кабинете ИП

Предприниматель самостоятельно обнаружил переплату

Чтобы найти переплату самостоятельно, следует посчитать сумму, которую нужно заплатить налоговой, и проверить, сколько денег реально заплатили. Разница между этими суммами и будет переплатой.

Посчитать сумму, которую надо заплатить. ИП заработал за год 3 500 000 ₽ и потратил 2 000 000 ₽. По старым правилам расчета предприниматель должен заплатить 1% с валового дохода — 32 000 ₽. По новым правилам расчета он должен заплатить 1% с обычного дохода — 12 000 ₽.

О переплате узнал бухгалтер

Бухгалтер может обнаружить переплату так же, как ИП или владелец компании: узнать о новом законе или увидеть переплату в личном кабинете налогоплательщика. А еще бухгалтер может найти ошибки в ведении учета, которых образовалась переплата, неочевидная для налоговой.

Онлайн-школа работала с бухгалтером на аутсорсе, а потом подключила бухгалтерское обслуживание в Тинькофф Бизнесе. Бухгалтер проанализировала декларацию школы за прошлый год и выяснила, что предприниматель заплатил налоги дважды. Бухгалтер смогла доказать переплату и вернуть школе 1,3 млн рублей.

Когда можно вернуть переплату

Подать заявление на возврат переплаты можно в течение трех лет со дня уплаты суммы. Считается дата поступления денег в бюджет.

Если переплату нашла налоговая, три года будут считаться с момента получения уведомления почтой или в кабинете налогоплательщика.

Если предприниматель обнаружил переплату только через три года после перечисления денег в бюджет, он вообще может не вернуть деньги.

Этапы возврата переплаты

Чтобы вернуть деньги, сначала нужно доказать налоговой, что переплата есть. Процесс состоит из четырех этапов:

- Написать заявление на перерасчет. К нему можно приложить доказательства: платежные поручения или другие документы, подтверждающие переплату.

- Подождать, пока налоговая проведет проверку. Иногда проверки может не быть, тогда налоговая сразу присылает решение.

- Дождаться решения налоговой о переплате. Налоговая может подтвердить переплату или не обнаружить ее. Если переплату не обнаружили, то нужно все перепроверить и еще раз подать заявление о перерасчете.

- Написать заявление на возврат переплаты. Когда налоговая получает заявление, она дает распоряжение казначейству перечислить деньги на расчетный счет предпринимателя.

Чаще всего процесс возврата занимает до нескольких месяцев. Представим на схеме сроки каждого этапа, а дальше подробно разберем каждый из них.

Процесс возврата переплаты может занимать до года

Написать заявление на перерасчет

Заявление нужно писать, только если вы обнаружили переплату самостоятельно и она не отражена в выписке или в кабинете налогоплательщика. Если налоговая сама подтвердила переплату — можно пропустить этот и следующие два шага и сразу писать заявление о возврате.

Заявление на перерасчет составляется в свободной форме, в нем обязательно нужно указать:

- Название и адрес налоговой.

- Данные налогоплательщика: название, ИНН, юридический адрес.

- За какой период и по каким налогам ФНС надо провести сверку.

- Доказательства переплаты: платежные поручения, справку о состоянии счетов или выписку по счету.

- Дату составления заявления.

Подать заявление на перерасчет можно в любой момент.

Подождать, пока налоговая проведет проверку

Когда ИП или компания подали заявление на перерасчет, налоговая начинает проверку. В течение 30 дней она дает ответ по переплате.

Вариантов может быть два: ФНС подтвердит переплату или, наоборот, не обнаружит.

При отрицательном решении причины обычно не указывают. В таком случае бизнес может все перепроверить и подать заявление на перерасчет еще раз.

При положительном решении переходим к следующему этапу

Выбрать способ возврата переплаты

Если налоговая подтвердила переплату, деньги все равно автоматически не вернутся на счет. Нужно выбрать способ возврата переплаты:

- Зачесть в счет будущих платежей. Тогда в заявлении указывают налог, в счет которого будут списывать переплату.

- Вернуть на расчетный счет. В заявлении указывают реквизиты своего банковского счета.

Если у бизнеса есть долги перед бюджетом, сперва налоговая погасит их, а уже потом позволит распоряжаться остатком переплаты.

Написать заявление на возврат

Вернуть страховые взносы можно в любое время.

Вернуть переплату по налогам можно только после проверки. Если подать заявление раньше окончания проверки, налоговая может его отклонить. На разных системах налогообложения заявление на переплату подают в разное время:

| Система налогообложения | Когда подавать заявление |

|---|---|

| ОСН, УСН, ЕСХН | Не раньше чем через 3 месяца после подачи декларации |

| Патент | Не раньше чем через 10 дней после досрочного расторжения патента |

Когда налоговая получит заявление на возврат, она отправит распоряжение в казначейство, и деньги придут на счет бизнеса в течение двух месяцев.

Что делать, если три года на возврат уже прошли

Если вы обнаружили переплату, когда трехлетний срок уже истек, по заявлению в налоговую деньги вернуть не получится. Но можно обратиться в суд. Есть вероятность, что суд согласится с тем, что вы не могли узнать о переплате раньше, и обяжет налоговую выплатить вам деньги.

Суду важен не сам факт переплаты, а причина, по которой предприниматель не знал, почему переплатил налоги, и не пытался сделать возврат раньше. Если причина и доказательства весомые — шансы вернуть переплату высокие.

Читайте также: