Как поставить код в платежном поручении в 1с

Обновлено: 14.05.2024

Как согласно Указанию Банка России от 14.10.2019 N 5286-У с 01.06.2020 заполнять поле 20 платежного поручения в следующих случаях: при выплате заработной платы сотрудникам, по которым не производятся удержания по исполнительным документам; при выплате заработной платы сотрудникам, из заработной платы которых производятся удержания алиментов несовершеннолетним детям; при выплате дивидендов; при перечислении алиментов лицам, не являющимся сотрудниками организации, но являющимися получателями платежей согласно исполнительным документам?

Рассмотрев вопрос, мы пришли к следующему выводу:

С 01.06.2020 всем организациям в поле 20 платежного поручения необходимо проставлять следующий код:

при выплате заработной платы сотрудникам, по которым не производятся удержания по исполнительным документам, - 1; - при выплате заработной платы сотрудникам, из заработной платы которых производятся удержания алиментов несовершеннолетним детям, - 1;

при выплате дивидендов физическим лицам - 1;

при перечислении алиментов лицам, не являющимся сотрудниками организации, но являющимися получателями платежей согласно исполнительным документам - 2.

Обоснование вывода:

Указанием Банка России N 5286-У от 14.10.2019 (далее - Указание N 5286-У) добавлены новые требования к заполнению платежных поручений в банк. Они связаны с правилами удержаний по исполнительным листам, установленными Федеральным законом от 02.10.2007 N 229-ФЗ (далее - Закон N 229-ФЗ).

По Указанию N 5286-У с 1 июня 2020 года все организации и ИП, перечисляющие какие-либо выплаты на счета (карточки) граждан, обязаны указывать специальные коды вида дохода по этим суммам. Коды указываться при выплате доходов, с которых не производятся удержания по исполнительным документам, а также при выплате доходов, по которым размер удержания ограничен.

Коды доходов, которые необходимо указывать в реквизите 20 "Наз. пл." платежного поручения (п. 1, 3 Указания N 5286-У):

"1" - при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Закона N 229-ФЗ установлены ограничения размеров удержания;

"2" - при переводе денежных средств, являющихся доходами, на которые в соответствии со ст. 101 Закона N 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются;

"3" - при переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются.

В ст. 99 Закона N 229-ФЗ установлены ограничения размеров удержаний по исполнительным листам. В общем случае с должника-гражданина может быть удержано по исполнительному листу не более 50% заработной платы и иных доходов. А при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением, - не более 70% заработной платы и иных доходов.

Перечень доходов, с которых не производится взыскание, приведен в ч. 1 ст. 101 Закона N 229-ФЗ. К таким доходам относятся:

1) денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

2) денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

3) денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

4) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф;

5) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам в связи с уходом за нетрудоспособными гражданами;

6) ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое);

7) денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

8) компенсационные выплаты, установленные законодательством РФ о труде:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

9) страховое обеспечение по обязательному социальному страхованию, за исключением страховой пенсии по старости, страховой пенсии по инвалидности (с учетом фиксированной выплаты к страховой пенсии, повышений фиксированной выплаты к страховой пенсии), а также накопительной пенсии, срочной пенсионной выплаты и пособия по временной нетрудоспособности;

10) пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

11) выплаты к пенсиям по случаю потери кормильца за счет средств бюджетов субъектов Российской Федерации;

12) пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов;

13) средства материнского (семейного) капитала, предусмотренные Федеральным законом от 29.12.2006 N 256-ФЗ "О дополнительных мерах государственной поддержки семей, имеющих детей";

14) суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников:

а) в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

б) в связи с террористическим актом;

в) в связи со смертью члена семьи;

г) в виде гуманитарной помощи;

д) за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

15) суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста шестнадцати лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения;

16) суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом;

17) социальное пособие на погребение.

Ограничения по обращению взыскания не применяются согласно ч. 2 ст. 101 Закона N 229-ФЗ по алиментным обязательствам в отношении несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца при выплате следующих доходов:

денежных сумм, выплачиваемых в возмещение вреда, причиненного здоровью;

компенсационных выплат за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф.

По нашему мнению, в зависимости от указанной в вопросе ситуации в платежном поручении проставляются следующие коды дохода:

при выплате заработной платы сотрудникам, по которым не производятся удержания по исполнительным документам, - 1;

при выплате заработной платы сотрудникам, из заработной платы которых производятся удержания алиментов несовершеннолетним детям, - 1;

при выплате дивидендов физическим лицам - 1 (в ч. 1 ст. 99 Закона N 229-ФЗ речь идет не только о заработной плате, но и иных доходах должника);

при перечислении алиментов лицам, не являющимся сотрудниками организации, но являющимся получателями платежей согласно исполнительным документам, - 2 (п. 7 ч. 1 ст. 101 Закона N 229-ФЗ).

Оснований для неуказания кода вида дохода в рассматриваемых случаях мы не видим (п. 2 Указания N 5286-У). Официальных разъяснений по данному вопросу нами не обнаружено.

Рекомендуем также ознакомиться с материалами:

- Обзор. Центробанк установил коды доходов для указания в "зарплатных" платежных поручениях (обзор подготовлен экспертами компании ГАРАНТ, 2020 г.);

- Обзор. Как заполнить платежное поручение с 1 июня 2020 года при перечислении заработной платы должнику по алиментам? Новые коды в "платежках" (подготовлено экспертами компании ГАРАНТ, май 2020 г.);

- Новость. ЦБ РФ включит указание кодов видов доходов физлиц в правила перевода денежных средств (о проекте "Правил осуществления перевода денежных средств");

- Статья. Новые коды в платежном поручении (Н.А. Петрова, журнал "Актуальные вопросы бухгалтерского учета и налогообложения", N 4, апрель 2020 г.);

- Статья. "Всего лишь" платежка, Ее Высочество (журнал "Практическая бухгалтерия", N 4, апрель 2020 г.).

Как обновились правила заполнения платежных поручений в 2021 г. Читайте в нашей статьей на эту тему.

В 2021 году обновились правила заполнения платежных поручений. Часть изменений вступает в силу сразу, а часть — позднее. В начале года много вопросов по оформлению платежек в 1С: Почему БИК 004525987 нет в классификаторе банков, а БИК 004525988 и БИК 024501901 нет в 1С? Касается ли это изменение платежей бюджетникам-контрагентам? О том, как в Бухгалтерии 8.3 реализованы изменения в заполнении платежных поручений в бюджет, расскажем в этой статье.

Правила заполнения платежных поручений

С 01.01.2021 вступает в силу Приказ Минфина РФ от 14.09.2020 N 199н. Новые правила заполнения платежных поручений вводятся постепенно:

01.01.2021 — ИНН (60) НЕ допускается ИНН 3 лица, за исключением отдельных случаев;

01.07.2021 — УИН (22);

01.10.2021 — ИНН (60), Основание платежа (106), Номер документа (108), Дата (109);

17.10.2021 — ИНН (60), НЕ допускается ИНН банка, а не физлица при переводе денег через операциониста.

Платежка

|

С 01.01.2021 бюджет переходит на систему казначейских платежей. Это значит, что при формировании платежек по налогам:

нужно указывать другие банковские счета Федерального казначейства;

заполняются два поля счетов: (17) и (15);

заполняется БИК территориального органа Федерального казначейства (14).

Пример заполнения платежки

|

В переходный период с 01.01.2021 по 30.04.2021 можно использовать старые и новые счета.

|

Изменения в КБК

С 01.01.2021 меняются КБК. Изменения в соответствии с приказами Минфина реализованы в 1С в релизах:

от 08.06.2020 N 99н — 3.0.85 от 27.11.2020;

от 28.09.2020 N 215н — 3.0.84.42 от 12.11.2020;

от 12.10.2020 N 236н — 3.0.85 от 27.11.2020.

Заполнение реквизитов банка Федерального Казначейства по классификатору БИК

С релиза 3.0.87.28 в программе реализована возможность заполнения реквизитов банка Федерального казначейства по классификатору БИК.

Для этого в карточке ИФНС (Справочники — Контрагенты — Государственные органы) в разделе Основной банковский счет — Банк укажите БИК, соответствующий вашей ИФНС (реквизиты приведены в Приложении к Письму ФНС РФ от 08.10.2020 N КЧ-4-8/16504@, далее — Приложение).

|

В поле Номер счета укажите Номер счета получателя (номер казначейского счета) — графа 6 Приложения.

|

После этого при формировании документа Платежное поручение (Банк и касса — Платежные поручения) автоматически указываются новые платежные реквизиты в поле Счет получателя.

|

Если в Платежном поручении, созданном в 2021 году, указаны старые платежные реквизиты, то поле Счет получателя подсвечивается красным.

Платежи в бюджет на казначейские счета с 01.01.2021

Указать платежные реквизиты для перечисления на казначейские счета можно вручную (с релиза 3.0.86).

|

Для этого в карточке ИФНС (Справочники — Контрагенты — Государственные органы) в разделе Основной банковский счет — Банк по ссылке Показать все перейдите в справочник Банки.

|

По кнопке Создать создайте новый банк (программа предложит подобрать из классификатора — нажмите Нет).

|

Заполните реквизиты банка вручную по Приложению, нажмите Записать и закрыть.

|

В поле Банк укажите созданный банк, а в поле Номер счета проставьте Номер счета получателя (номер казначейского счета) — графа 6 Приложения.

| |

После этого при формировании документа Платежное поручение (Банк и касса — Платежные поручения) автоматически указываются новые платежные реквизиты в поле Счет получателя.

Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

В программе добавлена возможность при перечислении денежных средств в бюджет указывать информацию о платеже по правилам, действующим с 01.10.2021 (Приказ Минфина РФ от 14.09.2020 N 199н).

Внесены изменения в соответствии с Приказом Минфина РФ от 14.09.2020 N 199н (с релиза 3.0.86):

сокращен перечень статусов плательщика (101);

сокращен перечень оснований платежа (106) при перечислении в налоговые и таможенные органы;

|

Начиная с 01.10.2021 в документе Платежное поручение (Банк и касса — Платежные поручения) Реквизиты платежа заполняются с учетом изменений.

|

Статус плательщика — выберите статус из перечня с учетом изменений;

Основание платежа — выберите основание платежа из перечня с учетом изменений;

При указании основания платежа ЗД (например, по требованию ИФНС):

Дата — дата погашения задолженности по требованию;

Номер документа — номер требования в новом формате;

Дата документа — дата требования.

Прочие платежи контрагентам-бюджетникам

У нас есть контрагенты-бюджетники. Программа не дает завести расчетные счета контрагентов с указанием БИК УФК вместо БИК банка. Как правильно это сделать в 1С?

С 01.01.2021 расчеты со всеми бюджетными организациями происходят по счетам, открытым в казначействе (с переходным периодом до мая). Поэтому данные изменения актуальны для расчетов с бюджетом не только по налогам, но и по прочим договорам — расчетам с контрагентами-бюджетниками. Алгоритм указания банковских реквизитов в 1С:Бухгалтерии 8.3 реализован с релиза 3.0.87.28. Используется тот, алгоритм, что описан в разделе Заполнение реквизитов банка Федерального казначейства по классификатору БИК.

Теперь при перечислении зарплаты и иных видов выплат на банковский счет физического лица в платежном поручении необходимо указывать:

- код вида дохода

- сумму произведенных удержаний по исполнительным листам

Для чего это делается

Удержание по исполнительным листам может производиться только с некоторых видов доходов, причем по большинству из них - не более 50% (в отдельных случаях – не более 70%).

Коды в платежных документах помогут банкам и судебным приставам понять, как действовать в отношении той или иной суммы, поступившей на расчетный счет должника.

Ответственность за возможные ошибки теперь частично перекладывается на работодателя. В случае, если банк произведет на основании распоряжения судебного пристава:

- удержание из сумм, выплаченных компанией, на которые в соответствии с законодательством РФ не может быть обращено взыскание.

- повторное списание уже удержанных компанией сумм по исполнительным листам;

сотрудник вправе пожаловаться, после чего судебный пристав-исполнитель может выставить компании-работодателю штраф до 100 000 руб.

Как оформлять платежный документ по новым правилам

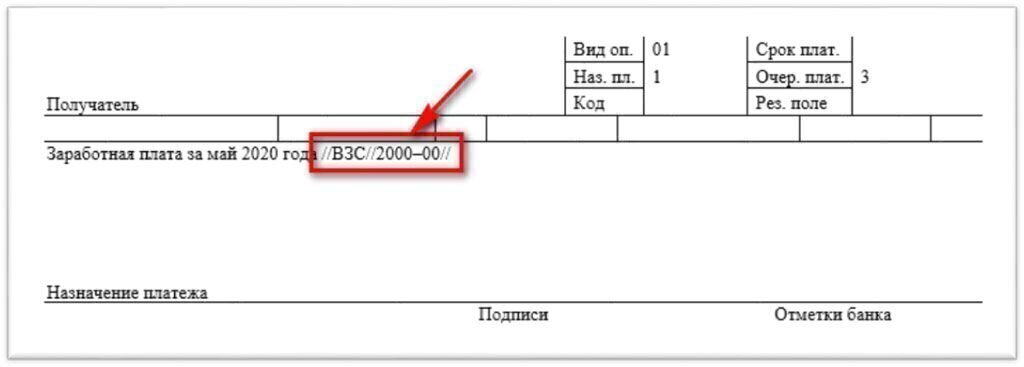

Сумма уже произведенного удержания указывается в поле "Назначение платежа" следующим образом:

// → ВЗС (взысканная сумма) → // → сумма цифрами → //

Как определить код дохода

Код 1

Применим к доходам, с которых может производиться удержание не более 50% (в отдельных случаях – не более 70%)(ст. 99 № 229-ФЗ)

Дивиденды, выплаты по паям и т.п.

Заработная плата сотрудника, в том числе

- начисленная заработная плата по окладу, тарифной сетке, сдельным расценкам и т.п.

- премии и вознаграждения, предусмотренные системой оплаты труда

- районные надбавки и коэффициенты

- надбавки связанные с условиями труда

- надбавки/доплаты за профессиональное мастерство, классность, выслугу лет, за расширение зон обслуживания и т.п.

- гонорары, начисленные в редакциях СМИ и организациями искусства, своим штатным сотрудникам

- доплата до фактического заработка

Оплата по среднему заработку, в том числе

- оплата основных, дополнительных, учебных отпусков

- компенсация за неиспользованный отпуск при увольнении

- за время нахождения в командировке

- оплата времени прохождения обязательного медицинского осмотра и прохождения диспансеризации

- оплата дней сдачи крови и связанных с этим дополнительных дней отдыха

- оплата перерывов для кормления ребенка

- оплата прогула по вине работодателя ил по не зависящим от работодателя и работника причинам

- оплата вынужденного прогула

- выплата выходного пособия в связи с ликвидацией организации либо сокращением численности

- выплата выходного пособия

- за время приостановления работы организации в случае нарушения требований по охране труда не по вине работника

- в связи с переводом на другую работу

- оплата дополнительных выходных дней по уходу за детьми-инвалидами

Пособие по временной нетрудоспособности, в том числе

- в связи с заболеванием/травмой

- в связи с уходом за больным членом семьи

- в связи с карантином

- в связи с протезированием, долечивание

- в связи с несчастным случаем или травмой на производстве

Выплата по гражданско-правовым договорам и самозанятым

- по договорам на выполнение работ, оказание услуг

- по договорам авторского заказа

- по договорам на передачу имущества в аренду

- проценты по договорам займа

Компенсационные выплаты сотруднику, в том числе

- на питание (за исключением лечебно-профилактического питания)

- в соответствии с трудовым договором стоимости аренды жилья, за детский садик, взносов в негосударственные пенсионные фонды и т.п.

- за задержку выплаты заработной платы

- стоимости проезда и провоза багажа в пределах территории Российской Федерации к месту использования отпуска и обратно

Код 2

Применим к доходам, на которые не может быть обращено взыскание по исполнительным документам (ст. 101 № 229-ФЗ)

Командировочные

Компенсация за использование личного имущества в служебных целях

Материальная помощь

- в связи с рождением ребенка

- в связи со смертью родных

- в связи с регистрацией брака

Социальные пособия и выплаты на детей

- пособие по беременности и родам

- пособие при постановке на учет в ранние сроки беременности

- пособие при рождении ребенка

- пособие по уходу за ребенком до 1,5 лет

Компенсационная выплата по уходу за ребенком до 3 лет

Компенсации стоимости путевок, за исключением туристических, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения (сотрудникам и членам их семей, в т.ч. детям, не достигшим 16 лет)

Код 3

Применим к денежным выплатам в связи с возмещением вреда, причиненного здоровью, и к государственным компенсационным выплатам гражданам, пострадавшим в результате радиационных или техногенных катастроф, на которые не может быть обращено взыскание по исполнительным документам (пп. 1 и 4 ч. 1 ст. 101 № 229-ФЗ)

Код не указывается

По видам перечислений, которые доходом не являются:

- Возврат суммы займа

- Перечисление личных средств предпринимателя

- Перечисление подотчет (кроме командировочных)

Важно!

Напоминаем, что в рамках бухгалтерского обслуживания мы всегда рады взять на себя оформление платежных поручений, чтобы избавить вас от хлопот и возможных ошибок.

Платежные поручения зачастую не пользуются популярностью у бухгалтеров, однако случаются ситуации, когда в программе 1С 8.3 Бухгалтерия 3.0. необходимо их составить. Рассмотрим как сделать платежное поручение в 1С 8.3 несколькими способами в виде пошаговой инструкции.

Как создать платежное поручение в 1С 8.3 – пошаговая инструкция

Способ 1. Заполнение платежного поручения вручную

Для этого необходим раздел Банк и касса:

После этого в навигации выбираем Платежные поручения:

Если больше не хотите видеть информационное окно с подсказками, то нажмите кнопку Больше не показывать.

Далее в открывшемся окне платежных поручений, для того чтобы создать новое платежное поручение вручную, необходимо нажать кнопку Создать или на клавиатуре клавишу Insert:

В открывшемся окне создания платежного поручения первое, с чем необходимо определиться – это Вид операции:

Рассмотрим заполнение платежного поручения на примере оплаты поставщику.

Внимание! Номер исходящих документов проставляется программой 1С 8.3 автоматически при записи или проведении документа.

После выбора типа операции необходимо поставить нужную дату платежного поручения и выбрать поставщика, которому производиться оплата:

Далее необходимо ввести банковский счет получателя – это обязательный реквизит, в отличие от документа Списания с расчетного счета. Обратите внимание, что под реквизитом Счет получателя программа 1С 8.3 предупреждает какой информации о контрагенте не хватает в карточке поставщика:

Далее выбираем договор, по которому происходит оплата. Указываем сумму платежа, выбираем ставку НДС:

После этого переходим к заполнению реквизитов, расположенных в правой части экрана:

- Заполняем статью движения денежных средств, если ведется учет по статьям движения;

- Вид платежа – как осуществляется перевод денег, не обязательный реквизит;

- Очередность платежа;

- Уникальный идентификатор платежа – если это предусмотрено договором с получателем:

После этого есть возможность:

- Откорректировать назначение платежа, указать действительно ли перечислены деньги или нет; Ввести документ Списание с расчетного счета на основании данного платежного поручения;

- А также можно заполнить поле Комментарий и Ответственный:

После заполнения всех необходимых полей документа для его сохранения или вывода на печать, в 1С 8.3 есть специальные кнопки вверху документа:

Способ 2. Как сформировать платежное поручение из электронной почты или из файла

Помимо выше указанного способа в 1С 8.3 есть возможность загружать платежные поручения из электронной почты или из файла Клиент-банка:

Способ 3. Создание платежных поручений на основании других документов

Способ 4. Формирование платежных поручений по налогам и взносам

Помимо этого в 1С 8.3 в реестре Платежных поручений есть интересный сервис Оплатить:

Программа 1С 8.3 позволяет при условии, что заполнены платежные реквизиты органов, сформировать платежные поручения для уплаты налогов и взносов с остатками задолженности на определенную дату:

В открывшемся окне необходимо выбрать дату остатков, по которой программа 1С 8.3:

Заполняем поле 110 в платежном поручении в 2021 — 2022 годах

Последнее решение о заполнении поля 110 платежного поручения

До появления указания Банка России от 06.11.2015 № 3844-У существовали разногласия, связанные с заполнением поля 110 в поручениях на налоговые платежи. Возникали они из-за несогласованности законодательных норм и разъяснений различных государственных органов. Так, Минфин РФ своим приказом от 30.10.2014 № 126н обозначил, что заполнение данного поля с начала 2015 года не требуется. Впоследствии ЦБ РФ в письме от 30.12.2014 № 234-Т разъяснил, что все-таки заполнять поле необходимо и в нем следует проставлять 0.

Окончательно эту ситуацию разрешил ЦБ РФ, в конце 2015 года внесший изменения в положение Центробанка от 19.06.2012 № 383-П (указание Банка России от 06.11.2015 № 3844-У). В приложении 1 к этому документу, содержащем описание реквизитов платежного поручения, появилась пометка, согласно которой в общих случаях значение реквизита 110 не заполняется. Аналогичное положение имеется и в действующем с 10.09.2021 взамен положения 383-П положении Банка России от 29.06.2021 № 762-П.

Оформление поля 110 платежного поручения в 2021-2022 годах

Таким образом, оформляя платежное поручение в 2021 и 2022 году, поле 110 в нем следует оставлять пустым. Это будет соответствовать действующим правилам, установленным Центробанком РФ для осуществления денежных перечислений.

Подробную инструкцию по заполнению платежных поручений в соответствии с новыми правилами смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Итоги

В соответствии с актуальной редакцией документа ЦБ РФ, регулирующего правила оформления денежных перечислений, заполнять поле 110 в поручении на платеж не требуется.

1С:Бухгалтерия 8: как настроить новые коды в платежных поручениях на выплату зарплаты с 1 июня 2020

С 01.06.2020 все организации и ИП, выплачивающие физическим лицам заработную плату и (или) иные доходы через банк или через иную кредитную организацию, обязаны указывать по этим суммам в расчетном документе специальные коды вида доходов для целей исполнительного производства.

Коды должны указываться по доходам, с которых не производится удержание по исполнительным документам, а также по доходам, размер удержания с которых ограничен.

Банк России установил числовые значения таких кодов, а также порядок их заполнения (Указания от 14.10.2019 № 5286-У). Кроме того, если производились какие-либо удержания из доходов физического лица по исполнительным документам (например, алименты), то этот факт необходимо отразить в расчетном документе (см. письмо ЦБ РФ от 27.02.2020 № ИН-05-45/10).

Это нужно, чтобы банк мог рассчитать сумму, с которой можно произвести взыскание или наложить арест при поступлении на счета должника доходов. Это позволит не допустить обращения взыскания на доходы социального характера, которые поступают на банковские счета физического лица вместе с другими доходами, удержание с которых невозможно.

В программе реализовано указание кодов доходов и удержанных сумм по исполнительному производству при выплате зарплаты через банк.

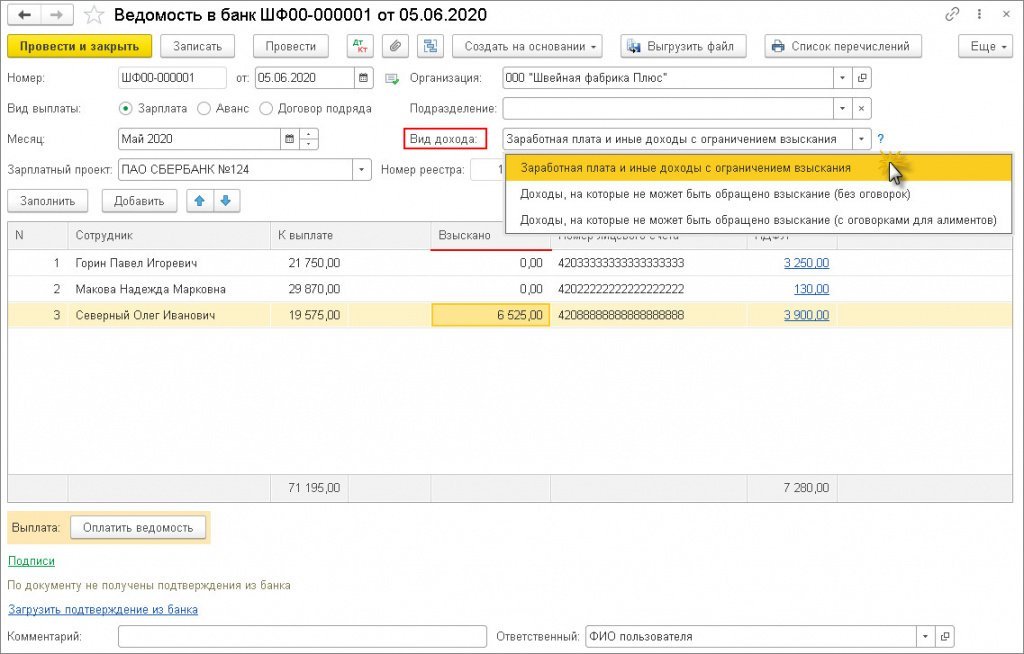

В документ "Ведомость в банк" добавлено новое поле "Вид дохода" со значениями, соответствующими законодательству (см. таблицу ниже). Также добавлена новая колонка в табличную часть документов "Взыскано". В ней отражаются автоматически суммы, удержанные по исполнительным листам (рис. 1).

По умолчанию вид дохода заполняется наиболее часто используемым "Заработная плата и иные доходы с ограничением взыскания" (код 1). Документ на выплату заполняется автоматически всеми положенными сотрудникам выплатами без разбивки по видам доходов. Поэтому при наличии начислений по другим видам дохода их выплату необходимо зарегистрировать вручную в отдельные ведомости и указать в них соответствующий вид дохода.

Документы на выплату с 01.06.2020 в программе зарегистрировать без указания вида дохода нельзя!

| В программе 1С | Код | Указания от 14.10.2019 № 5286-У Банка России |

| Заработная плата и иные доходы с ограничением взыскания | 1 | при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров |

| Доходы, на которые не может быть обращено взыскание (без оговорок) | 2 | при переводе денежных средств, являющихся доходами, на которые в соответствии со ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ ограничения по обращению взыскания не применяются |

| Доходы, на которые не может быть обращено взыскание (с оговорками для алиментов) | 3 | при переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ ограничения по обращению взыскания не применяются |

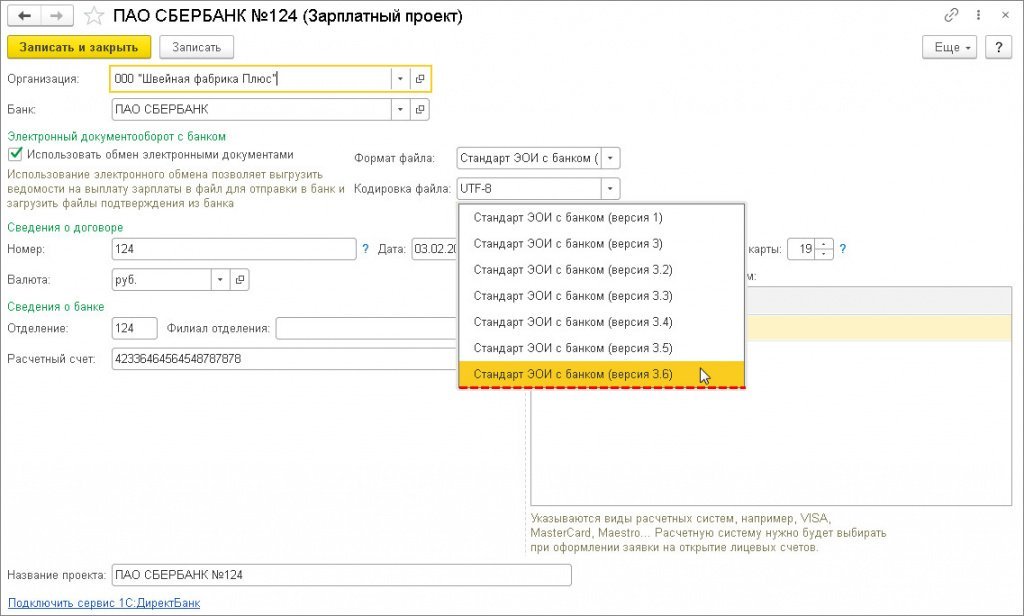

В карточке зарплатного проекта (раздел Зарплата и кадры – Зарплатные проекты) доступен новый формат версии 3.6 (рис. 2).

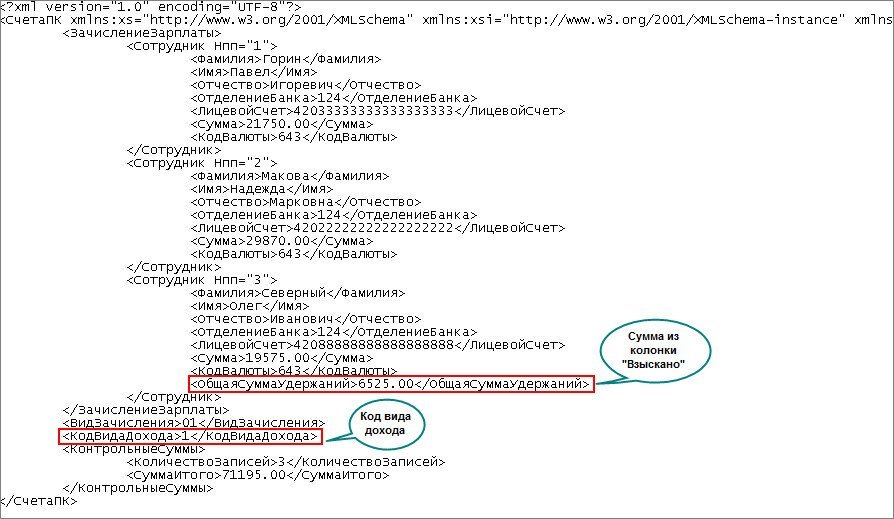

При выгрузке в банк ведомостей в формируемом файле указывается тот код вид дохода, который указан в ведомости, а в перечислениях указана также удержанная сумма из колонки "Взыскано" (рис. 3).

В документе "Платежное поручение", которое будет формироваться с 01.06.2020, появится возможность указать коды вида доходов в поле "Удержание по исполнительному листу". А в назначении платежа — сумму удержаний произведенных из доходов физического лица по исполнительным документам (согласно письму ЦБ РФ от 27.02.2020 № ИН-05-45/10) (рис. 4).

Заполнение поля 110 платежного поручения

Код выплаты 110 в платежном поручении — это указание на то, из каких средств — бюджетных или частных — переводят денежные средства. Но заполняют это поле нечасто: только когда деньги направляют физическим лицам.

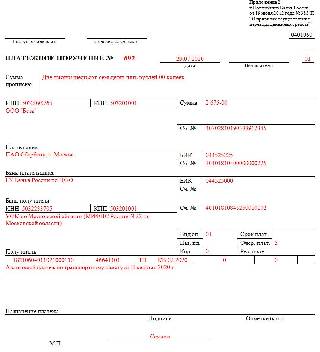

Образец заполненного платежного поручения

Новое в заполнении поля 110

На основании Положения Банка России от 19.06.2012 №383-П в поле 110 в платежном поручении в 2020 году необходимо проставить код выплаты при перечислении денежных средств из бюджета в пользу физлиц. Это новшество введено указанием ЦБ РФ от 05.07.2018. До этого момента поле оставалось пустым.

Когда и какой тип платежа 110 в платежном поручении указывать, запомнить легко:

- при перечислении средств из бюджета в нужном знакоместе ставится цифра 1;

- при осуществлении обычных операций за счет собственных средств поле 110 не заполняют.

Уточнения для поля 107

Новые рекомендации Центробанка

Остановимся подробнее на информации из сферы налогового и банковского контроля относительно борьбы со схемами ухода от уплаты налогов. По платежным поручениям в том числе осуществляется выявление назначения платежей и правомерности оборота между организациями и физическими лицами. Эта информация отслеживается налоговой инспекцией и служит основанием для проведения проверок.

Кому банк заблокирует счет из-за НДС в платежках? Этот вопрос возник после публикации ЦБ РФ новой инструкции по выявлению сомнительных операций. Разъяснения даны кредитным организациям, причем Центробанк рекомендовал при возникновении обоснованных сомнений осуществлять блокировку счетов.

Особое внимание уделяется учету клиентами НДС. Одним из основных признаков сомнительной операции является поступление на счет лица платежей с НДС в составе в общем размере 70% от итоговой суммы и последующее перечисление средств с НДС суммарно меньше 30%. Это может свидетельствовать о реализации схемы по уходу от налогов: организация получила оплату с налогом на добавленную стоимость, впоследствии перевела те же средства, но, уже не выделив НДС. Выявление таких признаков служит сигналом для инициирования контрольных мероприятий. Рекомендация основана на опыте кредитных организаций, когда фирмы-однодневки получали выручку с налогом, а потом обналичивали полученные средства.Чтобы благонадежные плательщики налогов не попали под контрольные санкции (а на практике возможны разные ситуации, учитывая, что правила выявления, уплаты, зачета налога на добавленную стоимость сложны в применении), необходимо учитывать все новое в платежных поручениях, что утверждают власти. При возникновении любой спорной или проблемной ситуации предоставляйте в банк все подтверждающие документы — по просьбе кредитной организации или по собственной инициативе.

Читайте также: