Как отразить пособие на погребение в 4 фсс в 2021 году

Обновлено: 02.07.2024

Справка-расчет для ФСС в 2021 году, а также ее формирование в конфигурации 1С: Зарплата и управление персоналом Редакция 3.1 и Бухгалтерия предприятия 8.3 Редакция 3.0.

С 1 января 2021 года назначение и выплата пособий на всей территории Российской Федерации производится непосредственно территориальными органами ФСС с использованием механизма "прямых выплат".

Что означает механизм "прямых выплат"?

Данный механизм предполагает изменения в порядке выплаты пособий по Обязательному социальному страхованию (ОМС) на случай временной нетрудоспособности и в связи с материнством.

При этом работодатели обязаны будут перечислять страховые взносы по двум видам страхования в полном объеме без уменьшения на сумму выплаченных пособий, а назначение и выплата пособий по обязательному соц. страхованию будет осуществляться напрямую из ФСС.

Справка-расчет представляется соответственно при обращении за выделением средств на возмещение пособий из Фонда социального страхования.

Плательщики взносов по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством компенсируют часть расходов на пособия за счет средств ФСС.

Существует два варианта как это можно сделать:

1. Уменьшить задолженность по страховым взносам (п.п. 1, 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 2 ст. 431 НК РФ);

2. Возместить расходы (п. 3 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 9 ст. 431 НК РФ).

Если второй вариант для работодателя предпочтительнее, то в ФСС нужно подать справку-расчет (вместе с заявлением в ФСС).

Перечень предоставляемых документов в ФСС для возмещения понесенных расходов зависит от пособия.

Фонд социального страхования компенсирует расходы работодателя по пособиям:

1. По временной нетрудоспособности;

2. Связанные с рождением ребенка, в том числе постановка на учет на ранних сроках беременности;

3. На погребение.

Расходы на некоторые пособия ФСС покрывает полностью.

Например, пособия по беременности и родам, по уходу за ребенком до 1,5 лет, погребение ФСС.

Больничные листы компенсируются только начиная с четвертого дня нетрудоспособности работника.

Первые 3 дня за счет работодателя.

В соответствии с Приказом Минздравсоцразвития от 04.12.2009 № 951н плательщик страховых взносов должен передать следующий комплект документов для возмещения расходов по пособиям:

1. Заявление (утвержденное Письмом ФСС России от 07.12.2016 № 02-09-11/04-03-27029);

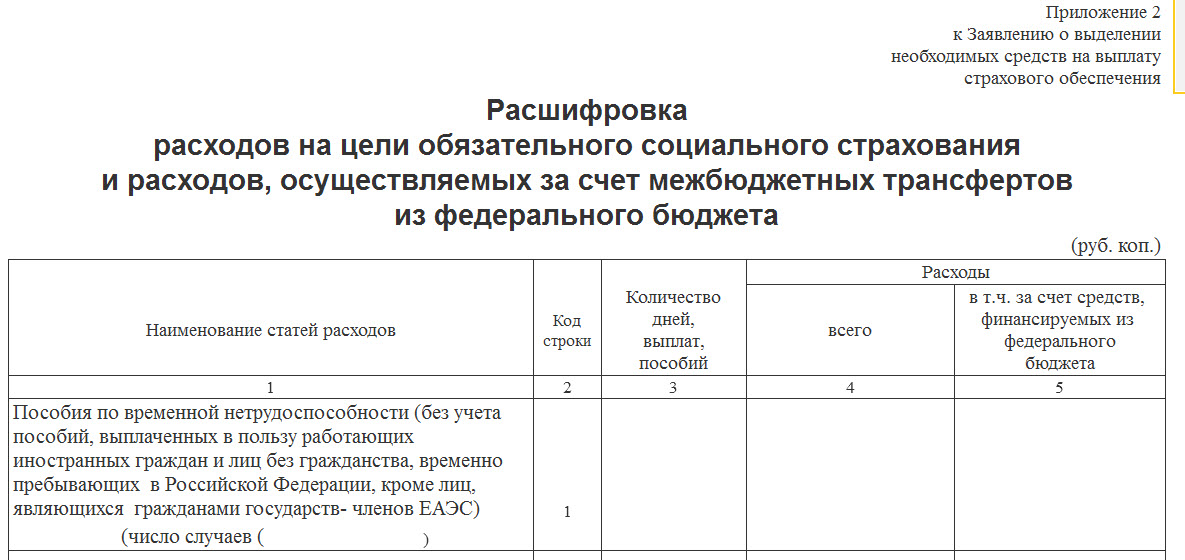

2. Справка-расчет- расшифровка расходов (Приложение №2 к письму ФСС);

3. Копии документов, подтверждающие расходы;

4. Заявление и 2 приложения к нему.

Как заполнить данную справку-расчет на 2021 год в 1С Предприятие 8.3?

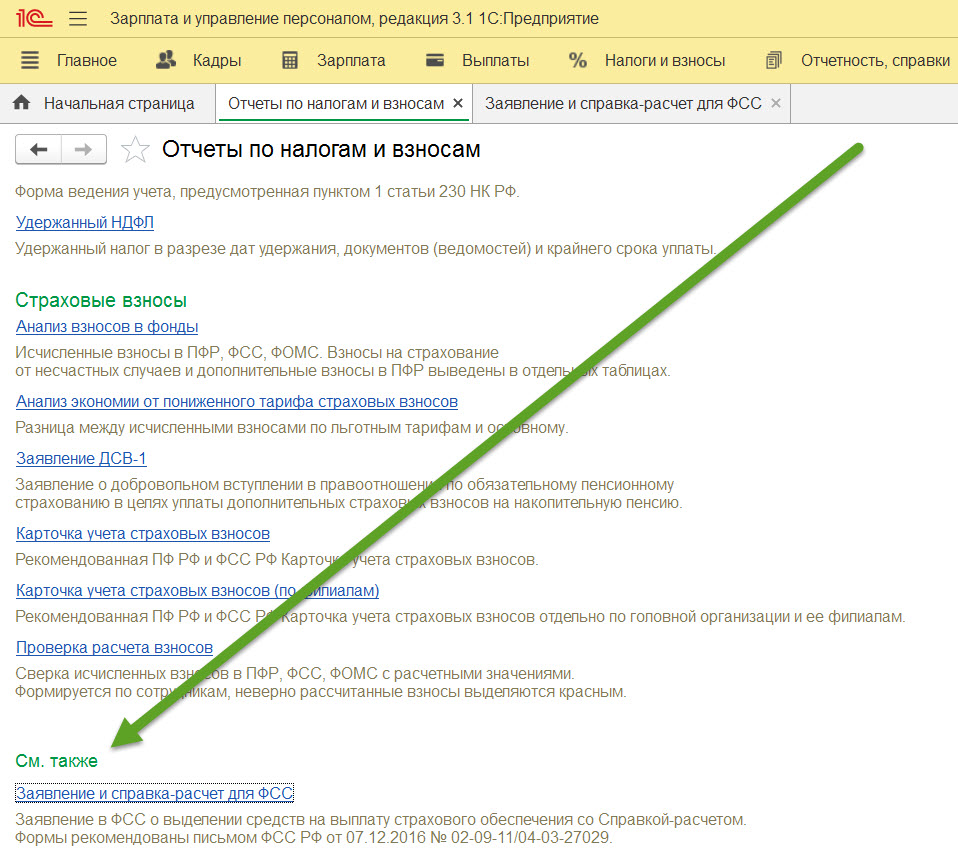

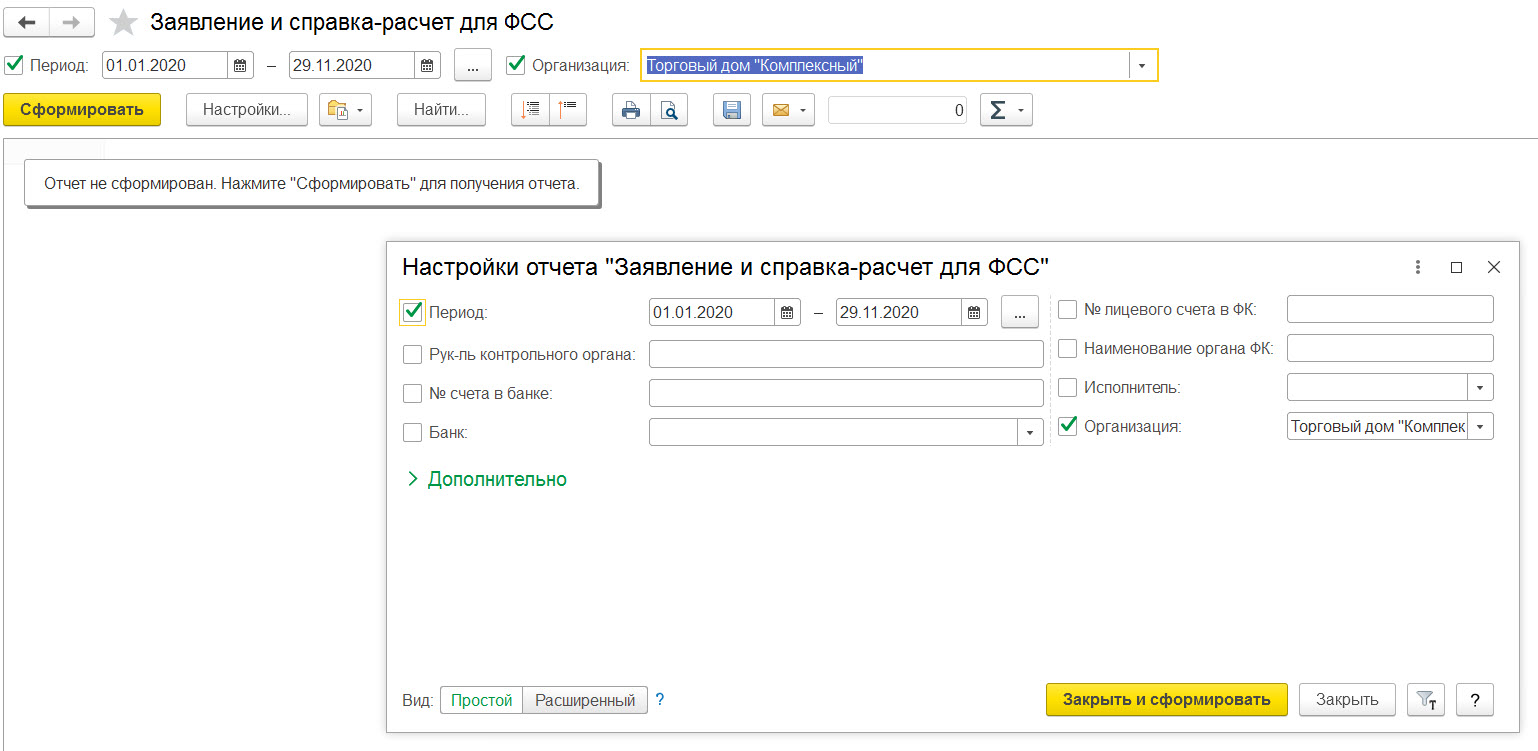

Данная справка для конфигурации 1С ЗУП 3.1 находится в разделе меню Налоги и взносы – Отчеты по налогам и взносам – Заявление и справка-расчет для ФСС.

Аналогично такой же отчет в конфигурации 1С БП 3.0 находится в разделе Зарплата и кадры - Зарплата - Отчеты по зарплате – Заявление и справка-расчет для ФСС.

В данном отчете одномоментно будут сформированы само Заявление,

а также Справка-расчет и Приложение-расшифровка №2.

Правила заполнения справки следующий:

Страхователь указывает в документе нарастающим итогом:

1. Начальную и конечную задолженность перед ФСС;

2. Взносы к уплате, в том числе за последние три месяца;

3. Доначисленные взносы при их наличии;

4. Расходы, не принятые к зачету;

5. Взносы, возращенные или зачтенные;

6. Средства, израсходованные на цели Обязательного социального страхования, в том числе за последние три месяца;

7. Взносы, уплаченные в ФСС, в том числе за последние три месяца;

8. Задолженность, которую списал страхователю ФСС.

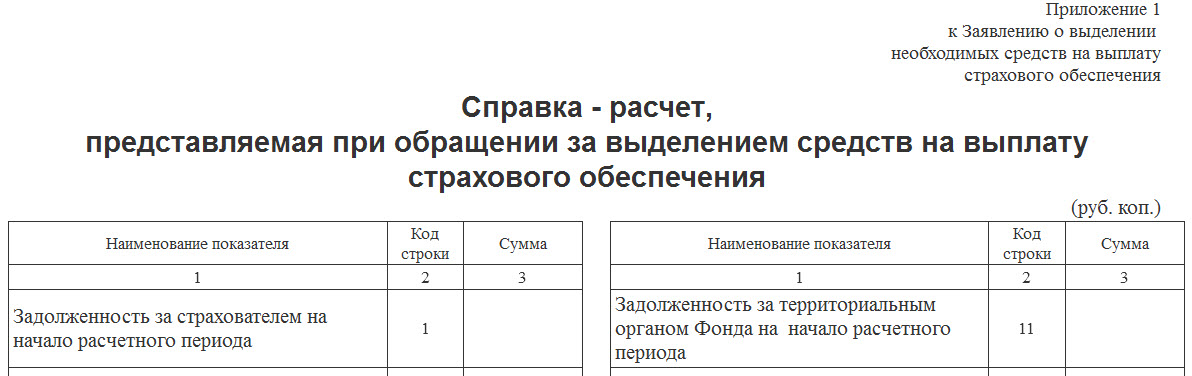

Справка — это Приложение №1 к заявлению о выделении средств на страховое обеспечение.

Данная справка-расчет – это полностью копия Таблицы 1 прежнего расчета 4-ФСС.

Данные в справке-расчете заполняются автоматически по данным из введенных документами сведений, кроме строк 9 и 20.

Также данные можно внести вручную, однако при этом при вводе значения в одну ячейку автоматического перерасчета в других ячейках не происходит, таким образом заполнение всех ячеек производится бухгалтером вручную.

И к справке-расчету прилагается также Приложение №2.

В нем указывается расшифровка расходов для ФСС (приложение 2 к письму ФСС от 07.12.16 № 02-09-11/04-03-2702).

Возник вопрос при формировании зарплатной отчетности. В частности, как и где отразить выплату зарплаты по умершему сотруднику. Зарплата за месяц, в котором умер работник НДФЛ и страховыми взносами не облагается. В 6-НДФЛ я ее вообще не отражала. А как правильно ее отразить в РСВ во всех разделах и форме 4-ФСС?

Сообщаю Вам следующее:

Выплаты, начисленные после смерти работника, НДФЛ и взносами не облагаются. Соответственно, в расчете 6-НДФЛ выплата зарплаты умершего работника не отражается, поскольку доходы, не облагаемые НДФЛ, в расчете не учитываются.

Форма РСВ и Порядок его заполнения утверждены Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@. В пункте 3.1 разд. 3 РСВ указываются данные о физическом лице, в пользу которого страхователь начислял выплаты и иные вознаграждения, то есть если выплаты начислены работнику до его смерти подлежит отражению в РСВ и в форме 4- ФСС.

Выплаты, начисленные начиная с даты смерти работника, обложению страховыми взносами не подлежат и в расчете 4 — ФСС и РСВ не отражаются.

Документы КонсультантПлюс для ознакомления:

Как выплатить зарплату умершего работника

Не позднее четырех месяцев со дня смерти работника не полученную им зарплату можно выплатить любому члену его семьи. Для этого он должен написать заявление, принести свидетельство о смерти и документ, подтверждающий родство, — свидетельство о браке, о рождении и т.п. (ст. 1183 ГК РФ).

В течение недели со дня получения этих документов выплатите зарплату и другие причитающиеся работнику деньги — компенсацию за неиспользованный отпуск, пособие по больничному (ст. 141 ТК РФ).

Выплаты, начисленные после смерти работника, НДФЛ и взносами не облагайте (Письма Минфина от 22.01.2020 N 03-04-05/3420, ФНС от 01.09.2017 N БС-4-11/17463).

Проводки по выплатам, начисленным после смерти работника

| Д 20 (23, 25, 26, 44, 69, 91) — К 70 | Начислены зарплата, компенсация за отпуск, пособие по больничному работника |

| Д 70 — К 76 | Задолженность перед умершим работником отнесена на расчеты с его родственниками |

По истечении четырех месяцев со дня смерти работника причитающиеся ему деньги вы можете выплатить только его наследнику на основании свидетельства о праве на наследство (п. 3 ст. 1183 ГК РФ).

1.6. Облагается ли НДФЛ зарплата умершего работника

Не нужно удерживать и уплачивать НДФЛ при выплате заработной платы умершего работника членам его семьи или иждивенцам (п. 6 ч. 1 ст. 83, ст. 141 ТК РФ, пп. 3 п. 3 ст. 44, п. 18 ст. 217 НК РФ, Письма Минфина России от 22.01.2020 N 03-04-05/3420, от 17.09.2018 N 03-04-05/66356, от 06.10.2016 N 03-04-05/58142).

В расчете 6-НДФЛ выплату зарплаты умершего работника отражать не нужно, поскольку доходы, не облагаемые НДФЛ, в расчете не отражаются (Письмо ФНС России от 11.04.2019 N БС-4-11/6839@).

5.4. Начисляются ли на зарплату умершего сотрудника взносы на страхование от несчастных случаев

Вопрос начисления взносов на страхование от несчастных случаев на выплаты умершему работнику не урегулирован в законодательстве. Выплаты, начисленные в пользу работника после его смерти, не облагаются взносами, поскольку застрахованное лицо отсутствует (п. 1 ст. 20.1 Закона N 125-ФЗ).

Если зарплата получена родственниками умершего сотрудника, но начислена до даты его смерти, она облагается взносами, поскольку начислена в рамках трудовых отношений в период, когда сотрудник был застрахованным лицом (ст. 141 ТК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Актуально на 29.09.2020

Отражаются ли в форме 4 — ФСС заработная плата и компенсации за неиспользованный отпуск, выплаченные за умершего работника, как суммы, не подлежащие обложению страховыми взносами?

В форме 4 — ФСС отражаются выплаты, начисленные работнику до его смерти. Выплаты, начисленные начиная с даты смерти работника, обложению страховыми взносами не подлежат и в расчете 4 — ФСС не отражаются.

Суммы, не подлежащие обложению страховыми взносами, указаны в ст. 20.2 Закона N 125-ФЗ.

Заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти (ст. 141 ТК РФ).

При этом обложение страховыми взносами не полученных умершим работником выплат и отражение их в форме 4 — ФСС зависит от того, когда они были начислены.

Если выплаты начислены начиная с даты смерти работницы и произведены ее дочери, которая не состоит в трудовых отношениях с организацией, такие выплаты не подлежат обложению страховыми взносами на обязательное социальное страхование на травматизм (ст. 3, п. 1 ст. 5, п. 2 ст. 20.1 Закона N 125-ФЗ).

Аналогичные выводы в части страховых взносов, уплачиваемых в соответствии с гл. 34 НК РФ, приведены в разъяснениях ведомств (Письма Минфина России от 24.04.2017 N 03-15-06/24374, от 22.08.2017 N 03-15-07/53912 (направлено Письмом ФНС России от 01.09.2017 N БС-4-11/17463)).

Если выплаты начислены до смерти работницы, то такие выплаты подлежат обложению страховыми взносами (Письмо Минфина России от 22.08.2017 N 03-15-07/53912, направлено Письмом ФНС России от 01.09.2017 N БС-4-11/17463, вопрос 4 Приложения к Письму ФСС РФ от 14.04.2015 N 02-09-11/06-5250).

В строке 1 таблицы 1 формы 4 — ФСС отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 20.1 Закона N 125-ФЗ нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода. В строке 2 отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 Закона N 125-ФЗ. В строке 3 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 — строка 2) (п. п. 7.1 — 7.3 Порядка заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 — ФСС), утв. Приказом ФСС РФ от 26.09.2016 N 381 (далее — Порядок заполнения формы расчета)).

Сведения о начисленных страховых взносах отражаются в таблице 2 формы 4 — ФСС, в частности в строке 2 (п. 11.2 Порядка заполнения формы расчета).

Таким образом, если заработная плата и компенсация за неиспользованные дни отпуска умершего работника не относятся к объекту обложения страховыми взносами на травматизм, они в форме 4 — ФСС не отражаются ни как суммы начисленных выплат, ни как суммы выплат, не подлежащих обложению страховыми взносами.

Подготовлено на основе материала

Региональный информационный центр

Вопрос: Вправе ли ИФНС отказать компании в приеме расчета по страховым взносам (РСВ), в котором не указаны ИНН некоторых застрахованных физлиц?

Ответ: ИНН застрахованного физического лица — один из реквизитов РСВ. Но он не является обязательным. Следовательно, ИФНС обязана принять РСВ, в котором отсутствует такой реквизит.

Обоснование: Форма РСВ и Порядок его заполнения утверждены Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@. В пункте 3.1 разд. 3 РСВ указываются данные о физическом лице, в пользу которого страхователь начислял выплаты и иные вознаграждения. В их числе в строке 020 — ИНН такого физлица.

Если страхователь не имеет сведений об ИНН застрахованного физлица, он проставляет в строке 020 прочерк. Об этом сказано в п. 2.19 Порядка. Иными словами, этот реквизит не является обязательным, поэтому его отсутствие не будет нарушением.

Таким образом, ИФНС не вправе отказать в приеме РСВ, не содержащего ИНН физлица, в пользу которого были начислены выплаты и исчислены с них страховые взносы (см. также Письмо ФНС России от 04.06.2020 N БС-3-11/4312@).

«Упрощенная система налогообложения:

Подписано в печать

Регионального информационного центра

Коченгина Анжелика Владимировна

Ответ актуален на 30.09.2020 г.

Только для Пермского края!

Для того, чтобы повысить доходность вашего бизнеса и предотвратить ошибки в отчетности, не нужно платить налоговому консультанту.

Правила сдачи 4-ФСС в 2022 году

Для отчета, который нужно представить в соцстрах по итогам 2021 года, действуют те же правила, что и в 2021 году.

Кто сдает отчет 4-ФСС

Отчитаться перед ФСС обязаны все юрлица – поскольку есть, как минимум, гендиректор. А это значит, что они – работодатели и страхователи.

- наемные работники по трудовым договорам;

- физлица, с которыми сотрудничали по договорам ГПХ или авторского заказа и такие договоры содержат условие об уплате страховых взносов на травматизм и несчастные случаи на производстве.

Куда и как сдают 4-ФСС

Сдать отчет можно:

Так сдавать должны те, у кого превышен лимит по численности. И могут те, кто имеет право выбора между электронным и бумажным вариантами.

Расчет в электронном виде нужно сдавать через сайт ФСС РФ.

Когда сдают 4-ФСС за 2021 год

Расчет по итогам четырех кварталов 2021 года нужно сдать:

- на бумаге – до 20 января 2022;

- электронно – до 25 января 2022.

Обратите внимание, что правила сдачи отчетности в ФСС установлены регламентами ФСС, а не НК РФ. И в этих регламентах не предусмотрен порядок переноса крайней даты в случае выпадания ее на выходной или праздник. Поэтому несмотря на то, что 25 января 2022 года это суббота, тянуть со сдачей 4-ФСС за 2021 год до понедельника 27 января не следует. Отчет будет считаться просроченным.

Как заполнить 4-ФСС за 2021 год

Порядок заполнения 4-ФСС за отчетные периоды (кварталы) 2021 года подробно расписан в статье 4-ФСС за полугодие: бланк, заполнение, сроки сдачи. Этим материалом можно пользоваться и при формировании расчета 4-ФСС за 4 квартал 2021 года.

Бесплатно скачать образец заполнения 4-ФСС за 4 квартал 2021 года в Excel можно по ссылке в конце статьи.

Практические ситуации при заполнении 4-ФСС за 2021 год

Расскажем о нюансах заполнения 4-ФСС за 2021 год в различных жизненных ситуациях.

Как отражать в 4-ФСС выплаты по ГПД

Если такая обязанность есть – платежи и взносы на травматизм указывают в общем порядке (как и по трудовым договорам). Если ГПД ничего такого не предусматривает – в 4-ФСС ничего по нему показывать не нужно.

Включать ли в 4-ФСС суточные

Напомним, что суточные, как и другие командировочные компенсации, по общему правилу освобождены от начисления на них взносов в ФСС (п. 2 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ). При этом в отчете их нужно отразить (п. 7.2 Порядка заполнения 4-ФСС).

Указывать необлагаемую сумму суточных и командировочных в 4-ФСС нужно по строке 2 Таблицы 1 формы.

Как отражать в 4-ФСС материальную помощь

Необлагаемая взносами матпомощь – это:

Матпомощь отражают в строке 2 Таблицы 1 отчёта 4-ФСС как необлагаемые суммы.

Облагаемую часть выплаченной в периоде материальной помощи работнику отражают в 4-ФСС в том же порядке, что и другие облагаемые выплаты.

Как отразить в 4-ФСС выплаты по больничному

Правила отражения пособий по больничным листам различаются в зависимости от того, что стало причиной выдачи больничного.

Больничный при несчастном случае на производстве или профзаболевании

Больничный, выданный по причинам, не связанным с производственным травматизмом и профзаболеваниями

Оплату первых 3-х дней больничного показывают в 4-ФСС так:

- в строке 1 Таблицы 1 – в составе общей суммы всех выплат в пользу физлиц;

- в строке 2 Таблицы 1 – в составе общей суммы необлагаемых страховыми взносами на травматизм выплат, поскольку пособие по временной нетрудоспособности ими не облагается

Как включить в 4-ФСС работников-инвалидов

В целом выплаты сотрудникам с инвалидностью вносят в 4-ФСС в общем порядке.

Однако в форме 4-ФСС предусмотрен ряд расшифровок для информации о таких сотрудниках:

1. На титульном листе расчета указывают численность работников-инвалидов.

2. В строке 4 Таблицы 1 4-ФСС отдельно указывают суммы выплат в пользу работающих инвалидов, которые формируют базу для начисления взносов на травматизм:

- по графе 3 – общая сумма выплат таким работникам с начала года;

- по графам 4, 5 и 6 – выплаты за последние 3 месяца отчетного периода;

3. В Таблице 1.1 расчета – если сотрудников временно отдают по договорам предоставления персонала другим организациям и ИП. Выделяют сведения о таких сотрудниках-инвалидах:

- в графе 7 – указывают общую сумму выплат, на которые начисляют взносы на травматизм в пользу таких сотрудников с начала года;

- в графах 9, 11 и 13 – показывают суммы в разбивке помесячно за последние 3 месяца отчетного периода.

Включать ли в 4-ФСС новогодние подарки

Вопрос по обложению взносами на травматизм подарков, выданных сотрудникам или их детям (что часто бывает к Новому году), до сих пор остается четко не урегулированным.

Поэтому предлагаем алгоритм рассуждений, основанный на судебных решениях в пользу того или иного подхода.

- Общая тенденция – подарки к праздникам и юбилеям не являются оплатой труда и не связаны с исполнением трудовых обязанностей. Следовательно, страховыми взносами, в том числе в ФСС на травматизм, не облагаются.

- Из формулировки общей тенденции следует возможная причина, по которой общее правило не сработает – если подарки всё-таки связаны с трудовой функцией конкретного сотрудника.

Вот примеры ситуаций, когда суды признавали правомерным начисление взносов на стоимость подарков, в том числе на травматизм:

- Подарки к праздникам выдавали на основании отдельных пунктов коллективного договора.

Из смысла этих пунктов так же следовал вывод, что подарок выступает поощрением трудовых качеств работника. Так, стоимость подарков приравняли в поощрению за труд и обложили взносами.

- Подарки, выдаваемые работникам, зависели от занимаемой ими позиции в компании.

В данном случае показательно решение суда в пользу компании, оформлявшей выдачу подарков приказом и подписью каждого работника в ведомости о получении. Суд счел достаточным наличие таких документов. И подпись в ведомости приравнял к заключению между работником и нанимателем договора дарения в простой письменной форме. Таким образом, подарки для целей обложения взносами судьи сочли именно подарками, а не матпомощью в натуральном выражении. Если бы оформления подарков не было – они бы трактовались как матпомощь, облагались взносами на травматизм и попадали в 4-ФСС.

Рассудив по предлагаемому алгоритму, вы можете решить, облагается ли стоимость ваших подарков взносами на травматизм. Если да – их надо отразить в 4-ФСС по аналогии с материальной помощью. Если нет – вообще в 4-ФСС не показывать.

Подводим итоги

Порядок заполнения и сдачи 4-ФСС за 4 квартал 2021 года остался тем же, что и в других периодах 2021 года.

Заполняя отчет 4-ФСС, следует учитывать особенности внесения в него данных по различным практическим ситуациям. Наиболее типичные мы разобрали в этой статье.

Помимо выплат, производимых работникам из средств самой организации, сотрудники при наступлении ряда страховых случаев имеют возможность получить дополнительную материальную поддержку от Фонда социального страхования. Специалисты определяют, что такое выплаты из ФСС, следующим образом: это денежные выплаты в связи с наступлением различных страховых ситуаций.

В настоящее время соцполитика государства направлена на рост социальной помощи за счет региональных Фондов социального страхования — с 2020-го наблюдается тенденция увеличения платежей. Вот полный список, какие пособия возмещает ФСС в 2021 году:

- при болезни или бытовой травме служащего;

- при производственной травме;

- при погребении;

- четыре выходных дня по уходу за детьми-инвалидами (родители и опекуны);

- по уходу за больным ребенком или другим членом семьи;

- в связи с постановкой на учет в ранние сроки беременности — единовременно;

- по беременности и родам;

- при рождении ребенка — единовременно;

- отпуск по уходу за ребенком до полутора лет — ежемесячно;

- при усыновлении ребенка.

Для точного расчета пособия ФСС при конкретном страховом случае используйте специальный калькулятор на официальном сайте Фонда социального страхования.

Размер и сроки выплат

Рассмотрим каждый вид выплат от ФСС более подробно. С 01.02.2021 социальные пособия проиндексированы на 4,9% (ПП РФ №73 от 28.01.2021).

Возможность получить выплату при рождении ребенка есть только у одного из родителей. Подтверждением является справка из ФСС о неполучении соцпособия иным лицом или в другом месте. Документ предоставляется в обязательном порядке и составляется заявителем в свободной форме.

Разобраться в актуальных суммах и правилах начисления поможет таблица размеров пособий за счет ФСС в 2021 году по страховым случаям:

Каким гражданам выплачиваются пособия из Фонда социального страхования

В каком размере платят, в рублях

Однократно застрахованному лицу (трудовой стаж не менее полугода)

60–100% от среднего заработка.

Минимальный СДЗ в 2021-м — 412,65 (за 31 день в месяце).

Максимальный СДЗ в 2021-м — 2434,25.

СДЗ по больничному — не меньше минимального и не выше максимального

Первые три дня нетрудоспособности оплачиваются за счет работодателя, а начиная с четвертого — за счет ФСС.

Компенсация по б/л от работодателя выплачивается в ближайшую заработную плату, а от ФСС — в течение 10 дней после предоставления листка нетрудоспособности и пакета документов от страхователя (ст. 15 255-ФЗ).

СДЗ для б/л = выплаты, учитываемые при расчете пособия по больничному / 730.

Компенсация = СДЗ по б/л × кол-во дней болезни

Однократно застрахованному лицу

В 125-ФЗ о социальном страховании от несчастных случаев на производстве указано, какие выплаты от ФСС положены при 20 процентах трудопотери — возмещение не зависит от стажа, всегда оплачивается в 100% размере (ст. 9 125-ФЗ).

СДЗ по больничному — не меньше минимального и не выше максимального.

С 01.02.2021 максимальная страховая выплата составляет 83 502,90 и максимальный б/л при производственной травме ограничен лимитом в размере 334 011,60 в месяц (п. 2 ст. 9 125-ФЗ)

Оплата производится полностью за счет средств ФСС.

Расчет СДЗ осуществляется аналогичным образом, что и для всех остальных пособий по временной нетрудоспособности.

СДЗ для б/л = выплаты, учитываемые при расчете пособия по больничному / 730.

Компенсация = СДЗ по б/л × кол-во дней болезни

По беременности и родам

Единовременно женщинам, застрахованным в рамках социального страхования на случай материнства

Суммарно за весь период отпуска по беременности и родам (ч. 1 ст. 10 255-ФЗ):

- 140 дней (в общем случае);

- 194 дня (при многоплодной беременности);

- 156 дней (при осложненных родах).

- 58 878,40 (420,56 × 140 дн.) — при обычной беременности;

- 81 588,64 (420,56 × 194 дн.) — при многоплодной беременности;

- 65 607,36 (420,56 × 156 дн.) — при осложненных родах.

- 340 795,00 — при обычных родах (2434,25 × 140);

- 379 743,00 — при осложненных родах (2434,25 × 156);

- 472 244,50 — при осложненных многоплодных родах (2434,25 × 194)

Рассчитывается из среднего заработка за два года, предшествующих началу декрета или отпуска (с 1 января по 31 декабря).

Минимум — МРОТ на начало отпуска × 24.

В 2021 году минимальный заработок за два года равен 307 008 (12 792 × 24).

Минимальный среднедневной заработок = МРОТ на начало отпуска × 24 / 730.

В 2021 году — 420,56.

Максимальный СДЗ в 2021 году = 2434,25 ((912 000 + 865 000) / 730)

В связи с постановкой на учет в ранние сроки беременности

Единовременно будущим матерям, вставшим на учет в течение первых 12 недель беременности

С 01.02.2021 — 708,23

При рождении ребенка

Единовременно застрахованному лицу

С 01.02.2020 сумма пособия ФСС при рождении ребенка в 2021 году составляет 18 886,32

Фиксированная сумма. В случае рождения двух и более детей помощь предусмотрена для каждого из родителей (ст. 11 81-ФЗ)

По уходу за ребенком до полутора лет

А вот какие пособия ФСС выплачивает матерям после индексации в 2021 году:

Максимальный размер среднемесячного заработка для расчета = 74 001,20 (2434,25 × 30,4).

Максимум до 1,5 лет — 29 600,48 (74 001,20 × 40%)

40% от среднего заработка.

Максимальная величина СДЗ = сумма предельных величин базы для начисления СВ в ФСС за два предшествующих года / 730

4 выходных дня работающему родителю, опекуну детей-инвалидов (262 ТК РФ)

Однократно работающим и застрахованным родителям либо опекунам

Средний заработок за 4 дня

Рассчитать среднедневной заработок сотрудника

Однократно родственникам застрахованного работника

С 01.02.2021 — 6424,98

Компенсация на погребение не превышает предельный размер стоимости гарантированных услуг по ст. 9 ФЗ №8 от 12.01.1996. В регионах, где установлен районный коэффициент, дотация рассчитывается с учетом РК

Новый расчет больничного не ниже МРОТ

- Определяем среднедневной заработок (СДЗ).

- Рассчитываем величину дневного соцпособия с учетом СДЗ и стажа работы.

- Выводим дневную сумму больничного за месяц на основании МРОТ. Применяем все ставки сотрудника и районный коэффициент.

- Сравниваем все полученные значения. Выбираем наибольшую сумму.

- Исчисляем выплату по листку нетрудоспособности. Для этого умножаем выбранную величину (из п. 4) и количество дней болезни.

Бухгалтеру предстоит выполнить ряд новых действий: рассчитать дневное значение по МРОТ и сравнить полученную величину с той суммой, которая полагается при обычном исчислении выплаты по больничному.

Читайте также: