Как обналичивать деньги с расчетного счета ип легально

Обновлено: 30.06.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- 5 лет работы в банке.

- Финансовый журналист.

- Независимый эксперт. . .

Периодически каждый ИП выводит деньги со своего расчетного счета, то есть обналичивает их, если наступает такая необходимость. Безусловно это прибыль предпринимателя, и он вправе распоряжаться ею без указания сверху. Но в банках установлены свои правила снятия наличных с расчетного счета ИП, и владелец бизнеса должен знать о них. В этой статье эксперт Бробанк расскажет о способах изъятия денег с р/с предприятия.

- Снятие денег с расчетного счета ИП: особенности

- Какое количество финансов можно обналичить

- Как снять деньги с расчетного счета ИП

- Через кассу банка

- Снятие денег по чеку

- Перевод на карту

- Корпоративная карта

- Вклады

- Особенности операций в бухгалтерии

- Вопросы и ответы

| Обслуживание | 0 Р |

| % на остаток | до 7% |

| Пополнение | От 50 руб. |

| Платеж | От 1 руб. |

| Перевод | 1 руб. |

| Овердрафт | Есть |

Снятие денег с расчетного счета ИП: особенности

Если ваш бизнес построен на простой схеме — получили выручку на расчетный счет, далее ее сняли и расплатились наличными с контрагентом, то лучше откажитесь от нее, дабы не попасть под немилость налоговой и банков.

Они все жестче регулируют оборот денежных средств — снижают лимиты на снятие наличных, увеличивают комиссионные сборы, блокируют счета при проведении подозрительных операций и т.д.

Если раньше можно было снять 1-2 миллиона без каких-либо проблем, то сегодня большинство банковских тарифов предусматривают высокую комиссию при обналичивании суммы свыше 300-400 тысяч рублей.

Основное преимущество индивидуального предпринимателей состоит в праве расходовать полученные деньги на личные нужды без каких-либо лимитов. Однако перед тем, как снять деньги с расчетного счета ИП, коммерсант должен предварительно уплатить все налоги и сборы, и только после этого свободно распоряжаться финансами.

Здесь нужно принять во внимание специфику взимания налоговых платежей. Изъятие средств на выплату зарплаты сотрудникам и другие цели коммерческой деятельности состоят в группе затрат, снижающих базу для начисления налога. Это правило не распространяется на обналичивание денег на личные нужды.

Какое количество финансов можно обналичить

Согласно п. 1 ст. 23, ст. 24 и п. 1 ст. 861 ГК предприниматель может обналичить деньги с расчетного счета в рамках их остатка. Свое согласие с этим правом выразил и Минфин в своем Письме от 19.04.2016 № 03-11-11/24221. В этих документах указано право ИП свободно распоряжаться финансами с расчетного счета без каких-либо лимитов и оформления отчетности.

Остаток, сохранившийся после исполнения налоговой обязанности, является собственностью бизнесмена. ИП может распорядиться деньгами как угодно в рамках действующего законодательства, в том числе и вывести их с расчетного счета. ФКО не вправе запрашивать от коммерсанта какую-либо отчетность по применению этих средств, также устанавливать ограничения при выводе денег через кассу банка.

Они могут быть введены лишь тогда, когда средства предоставляются не в наличной форме, а перечисляются с р/с на банковскую карту физического лица. Этот нюанс нужно узнать еще при подборе кредитного учреждения.

Помимо прочего банки вправе назначать комиссионный сбор за перевод или обналичивание средств с расчетного счета. Пониженные ставки, как правило, используются в отношении денег, выделенных на выплату зарплаты, других социальных взносов, финансовой поддержки в виде материальной помощи или выплат, связанных с расторжением трудового договора. Далее мы расскажем, как вывести деньги с расчетного счета законными способами.

Как снять деньги с расчетного счета ИП

Существует несколько способов снятия наличных с расчетного счета в соответствии с законом. Рассмотрим каждый из них более подробно.

Через кассу банка

Изъятие денежных средств производится на основании ордера, где требуется указать назначение изъятия денег. Для получения крупных сумм требуется предварительная заявка на вывод финансов. Также придется оплатить комиссию за снятие. В некоторых банках действуют специальные тарифы, которые не предусматривают комиссионных сборов за изъятие денежных средств с р/с.

Снятие денег по чеку

Вариант, который с каждым годом теряет популярность. Не исключено, что в скором времени чековые книжки канут в лету, так как на смену им пришли более современные способы, позволяющие выводить деньги с расчетного счета ИП без лишних хлопот.

Возможность получить чековую книжку появляется у предпринимателя сразу после заключения договора на расчетно-кассовое обслуживание. Документ сразу привязывается к расчетному счету и позволяет получать деньги с него при предъявлении чека.

Владелец заполняет ордер лично, указывая получателя денег, размер и назначение платежа на бланке. Также здесь должна присутствовать подпись и печать предпринимателя.

Можно ли снять крупную сумму денег с расчетного счета в этом случае? Да, можно. Это не запрещено законом. Единственный недостаток — продолжительность процедуры обналичивания, который иногда занимает до 72 часов.

Перевод на карту

Сегодня это наиболее удобный и популярный способ снятия денег с расчетного счета, так как не нуждается в предварительной заявке на вывод средств со счета и оформления каких-либо кассовых ордеров. Большое количество банкоматов дает возможность снимать деньги с карты в любое время и в любом месте.

Минус заключается в наличии комиссионного сбора за транзакции и ограничении размера и количества переводов за сутки. Еще один очень важный момент, который нужно учесть, — карта, на которую вы переводите деньги,должна быть только вашей. Чтобы перевести деньги на карту другому физическому лицу, даже если это ваш близкий родственник, необходимо уплатить НДФЛ.

В банке вы можете оформить карту и привязать ее к расчетному счету. Таким образом, получите возможность обналичивать средства через банкоматы, однако комиссия при этом часто бывает равна или превышает сборы за перевод на карту физ лица.

Корпоративная карта

Единственный минус — банки устанавливают суточные лимиты на расходы по карте. Для своей компании вы можете заказать не одну карту. Например, Сбербанк оформляет до 5 карт, а в Альфа-Банке или ВТБ вам будет доступно неограниченное количество бизнес-карт. Причем в последнем выпуск и обслуживание осуществляется бесплатно.

| Обслуживание | 0 Р |

| % на остаток | До 7% |

| Пополнение | 0,5% |

| Платеж | 50 руб. |

| Перевод | 0 руб. |

| Овердрафт | 0 руб. |

Вклады

Этот вариант подходит бизнесменам, которые не нуждаются в срочном получении средств, так как снять их можно лишь после закрытия счета. Досрочное обналичивание невыгодно, поскольку в этом случае сгорят начисленные проценты. Забираемые из депозита деньги не облагаются налоговым сбором.

Особенности операций в бухгалтерии

Сейчас мы разберемся в вопросе, как предпринимателю оформить свою прибыль, отразить ее снятие и обналичить деньги с расчетного счета ИП. По сравнению с организацией у индивидуальных предпринимателей именно оформление прибыли и ее снятие осуществляется довольно просто.

ИП не должен составлять какие-либо отчеты, рассчитывать чистую прибыль или совершать иные действия. Предприниматели вправе снимать свою выручку свою прибыль в любой момент, даже ежедневно. Если прибыль изымается наличными из кассы предприятия (не путайте с онлайн-кассой), тогда необходимо просто оформить расходно-кассовый ордер на снятие прибыли. Также создается соответствующая запись в кассовой книге.

Например, предприниматель принимает оплату наличными и в конце дня оформляет полученную выручку в учете, то есть делает запись в кассовой книги. Далее он может свободно забрать свою прибыль, оформив кассовый ордер.

Безналичные суммы также можно легко снимать. Для этого при перечислении указывается основание платежа и снятие прибыли от деятельности индивидуального предпринимателя.

Также с расчетного счета ИП можно свободно перевести нужную сумму на личный счет. В отношении этой категории налогоплательщиков отсутствуют какие-либо ограничения или жесткие требования.

Вопросы и ответы

Нужно ли платить за снятие наличных с расчетного счета ИП?

Все зависит от выбранного вами тарифа. Обычно есть установленная сумма, за снятие которой комиссия не снимается. За сумму свыше придется платить. Лимит и сумма также зависят от выбранного банка и тарифа.

В Тинькофф снять деньги с расчетного счета ИП можно только с помощью корпоративной карты через банкоматы банка и его партнеров. Комиссия за снятие сумм от 3 000 рублей — не взимается. Комиссионный сбор при снятии наличных в банкоматах других организаций — 2%. Лимит — 500 000 рублей.

| Обслуживание | 490 Р |

| % на остаток | 3% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | До 1 млн. р. |

Есть ограничения по суммам, которые можно снимать?

ИП может снимать любые суммы со своего расчетного счета. Главное, чтобы у вас были эти суммы и при необходимости вы могли подтвердить их происхождение. Также деньги можно снимать после уплаты всех налогов.

Нужно ли платить за перевод?

Нужно ли оформлять какие-то документы?

При снятии денег с расчетного счета ИП вам не потребуется оформление каких-либо кассовых документов.

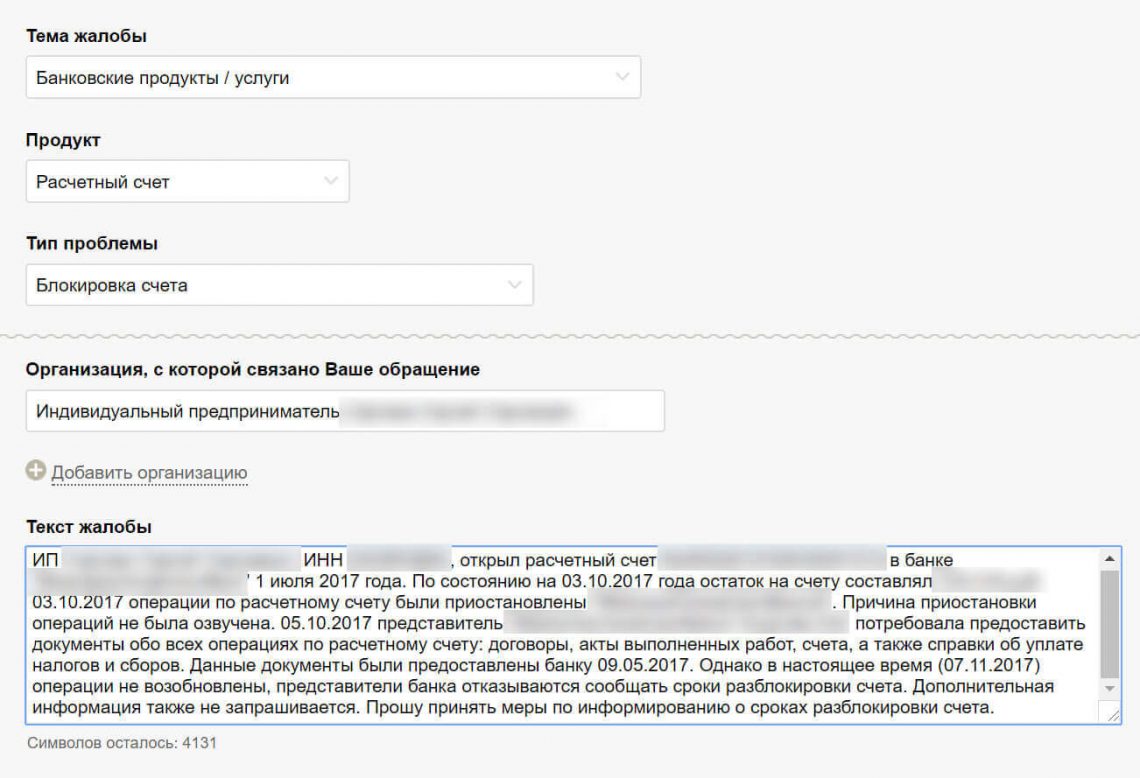

Мой друг Сергей проводит корпоративы и зарабатывает 150 тысяч в месяц. Раньше он переводил деньги со счёта ИП на дебетовую карту, но в начале года банк без предупреждения заблокировал расчётный счёт — Сергей не смог вывести деньги. Предприниматель удивился: никаких долгов по налогам и кредитам у него не было.

Я расскажу, почему это произошло, и что делать, если банк не даёт потратить заработанные деньги.

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счёта, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603 .

С расчётного счёта можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчётный счёт для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчётного счёта ИП.

2. Использовать кэш-карту. Это карта, которая привязывается к расчётному счёту. По ней можно снимать наличные с расчётного счёта в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придётся заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчётного счёта на карту другого человека, придётся заплатить НДФЛ 13%.

Переводить деньги с расчётного счёта на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчётный счёт.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит — заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям — основные 130 перечислены в Положении Банка России № 375-П . Но список неокончательный — банки имеют право вносить в него дополнительные пункты.

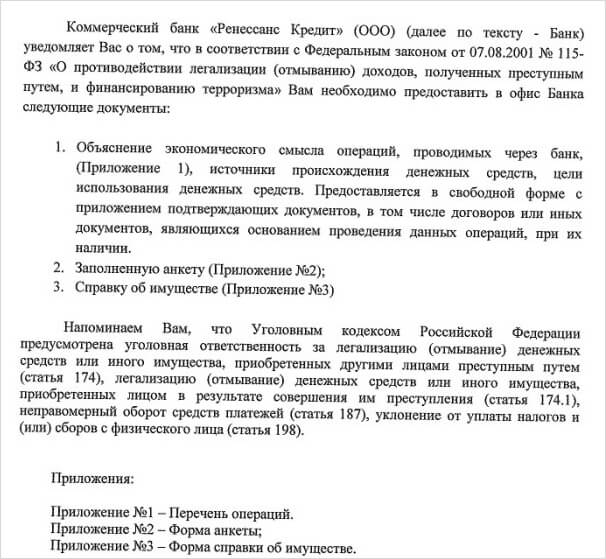

Если сделки ИП покажутся банку сомнительными, он заблокирует расчётный счёт и потребует подтверждающие документы.

Почему государство блокирует счета

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счёта и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передаётся в Росфинмониторинг, а тот даёт указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчётный счёт или проверять дальше.

Что делать, если банк заблокировал счёт

Если вы узнали, что ваш счёт заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

1. Узнайте, почему заблокировали счёт. Если вы, как Сергей, узнали о блокировке счёта случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

2. Соберите документы, которые попросит банк: договор, счёт, акт, чеки об уплате налогов и документы о поступлении денег на личный счёт. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка — финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счёт.

3. Если через 5 дней счёт не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счёт до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счёт, но зато потребовали собрать документы. Предприниматель собрал, отвёз в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчётного счёта Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Подать заявление можно двумя способами:

- через интернет-приемную Центробанка . Это самый быстрый способ.

- лично в Общественной приемной Банка России по адресу Москва, Сандуновский переулок, дом 3, строение 1.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счёт и возместит понесённые убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счёт

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчётный счёт. В этом случае банк переведет деньги с расчётного счёта за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

Если заградительных тарифов нет или они вас не пугают, закрывайте счёт — это проще, чем ходить по инстанциям.

Что делать, если банк заблокировал ваш расчетный счёт:

1. Узнайте в банке, почему счёт заблокировали и что сделать, чтобы его разблокировали. Специалист банка не может снять блокировку — только рассказать, что делать.

2. Принесите в банк нужные документы. Попросите у банка официальное письмо, что он получил бумаги.

3.Сохраняйте всю переписку с банком: если дело дойдёт до суда, вы сможете показать, что выполнили все требования банка.

4. Если через пять дней ваш счёт не разблокировали, обратитесь в банк — пусть объяснит, почему. Если банк молчит или отказывает в разблокировке, пишите жалобу в Центробанк.

5. Если Центробанк не помог, обращайтесь в суд.

6. Если не хотите бороться, закройте расчётный счёт. Перед этим убедитесь, что в договоре нет пункта о заградительных тарифах или будьте готовы заплатить большую комиссию.

Чтобы не быть заподозренным в обналичке средств, нужно расплачиваться картой и не торопиться с получением купюр.

Почему блокируют счета

По словам юриста Европейской юридической службы Павла Кокорева, банки могут заблокировать операции, которые кажутся им нелегальными.

Из-за этого ИП часто фигурирует в схеме по обналичке средств. С предпринимателем можно заключить фиктивную сделку и перевести ему на счёт деньги. Он же снимет их наличкой, которая окажется вне зоны наблюдения налоговой службы и правоохранительных органов.

Эти деньги в итоге могут уйти как на выплаты зарплаты в конвертах, так и на покупку взрывчатки.

Чтобы этого не происходило, за подозрительными операциями по счетам наблюдают. Сейчас в цепочке участвуют банки, так как им проще всего отследить, если что-то пошло не так. Или хотя бы не так, как раньше.

Если финансовое учреждение сочтёт операцию сомнительной, оно вправе заморозить движение средств по счёту и запросить у клиента документы, которые могут подтвердить её легальность. Не получив нужных бумаг, банк направляет данные об этом в Росфинмониторинг.

Что может привлечь внимание банка

Вы снимаете необоснованно большую сумму

Вы предприниматель, который оказывает небольшие услуги и, соответственно, получает за них небольшие деньги. Внезапно вам на счёт начинают сыпаться суммы, равные бюджету небольшого островного государства, а вы тут же их снимаете и куда-то деваете.

Перевод и снятие крупной суммы, по величине не соразмерной деятельности ИП, наведёт налоговые органы на подозрения. Этого лучше избегать.

Вы снимаете деньги сразу после поступления

Если вы снимаете наличку в течение трёх-пяти дней после поступления, это подозрительно. Так указано в рекомендациях Методические рекомендации Банка России от 21 июля 2017 г. № 19-МР Центробанка. Операция выглядит сомнительной, потому что такая срочность непонятна. Банк может захотеть проверить, откуда деньги и что вы с ними делаете — может, отдаёте лицу, которое отмывает через вас доходы?

Но это вовсе не значит, что вы должны всячески избегать обналичивания денег в день перевода. Речь идёт именно о ситуациях, когда вы совершаете такие операции постоянно.

Вы снимаете наличные в сумме чуть меньше 600 тысяч рублей

Вы ничего не оплачиваете со счёта

Банковская карта — удобный платёжный инструмент, поэтому выглядит странно, если счёт предпринимателя используется только для обналички денег.

Что делать, чтобы не попасть под подозрение

Не снимайте все наличные

Если нет острой необходимости снимать со счёта всю сумму целиком, не делайте этого. Пусть на счету останется хотя бы часть зачисленных средств.

Подождите 5 дней после зачисления средств

Раз Центробанк считает снятие средств в течение трёх-пяти дней подозрительным, лучше не рисковать и не снимать деньги в этот период.

Расплачивайтесь со счёта

Карту можно привязать к счёту ИП. Тратьте деньги напрямую, ведь как предприниматель вы можете покупать на эти средства и материалы для производства, и продукты для семьи.

Если вы снимаете деньги, чтобы положить их на карту другого банка, потому что там у вас выгодный кешбэк или процент на остаток, сохраняйте чеки о внесении денег через банкомат, а в идеале — и о тратах с того счёта (хотя бы о крупных).

Храните документы, подтверждающие расходы

Допустим, вы снимали несколько дней подряд по 599 тысяч рублей, чтобы купить машину себе, жене, отцу и троюродному дяде — имеете право. Но вы должны доказать, что отнесли деньги в автосалон, а не разработчикам ядерного оружия.

Хоть отчитываться за снятые деньги по закону и не надо, если банк заблокирует операцию, необходимо иметь подтверждающие документы.

Сотрудничайте с банком

Если у банка возникли вопросы, не игнорируйте их. Чем быстрее вы предоставите документы, объясняющие движение средств, тем больше шансов решить вопрос.

Пишу для Лайфхакера о деньгах, праве и правах, вещах, которые помогают жить проще, лучше и веселее. И конечно, проверяю советы на себе: получаю налоговые вычеты, подаю декларации онлайн, а ещё досрочно выплатила ипотеку и вынудила почту найти мою посылку.

Расчетный счет предпринимателя отличается от других счетов, открываемых частным лицам, тем, что он имеет определенные Законом ограничения. Это касается получения наличных со счета. Способов обналичить деньги несколько, выбирайте, учитывая комиссии и лимиты по операциям.

- Способы снять наличные с расчетного счета ИП

- Комиссии за снятие наличных

- Снятие наличных с расчетного счета ООО

- Полезные ссылки

- Часто задаваемые вопросы

- Можно снять деньги с расчетного счета ИП без комиссии

- Как нужно отражать снятие наличных в учете

- Можно ли снять деньги на личные траты

- Что нельзя делать при снятии наличных

Способы снять наличные с расчетного счета ИП

В Сбербанке предприниматель сможет обналичить денежные средства на счете следующими способами:

Сначала перевести на личный счет, затем снять деньги в банкомате или в кассе Сбербанка или другой кредитной организации;

Если есть бизнес-карта, деньги можно снимать с картсчета.

При выборе способа, учитывайте, что снятие денег с расчетного счета ИП возможно только на определенные нужды.

В таблице представлены способы снятия денег, что для этого понадобиться:

Бумажная или электронная чековая книжка

ИП подает заявку на снятие денег, если сумма не большая, получить деньги можно без заявки;

Заполняет чековую книжку, вводит сумму, цель снятия и т. д.;

Предъявляет чек ответственному сотруднику банка;

Получает деньги и сопутствующие документы;

Приходует средства в кассу.

С корпоративной карты

Авторизоваться в банкомате;

Переводом на личный счет

Карта, оформленная на ИП, как на физическое лицо

Снимать деньги можно не только через банкомат Сбербанка, но и любой другой кредитной компании.

Комиссии за снятие наличных

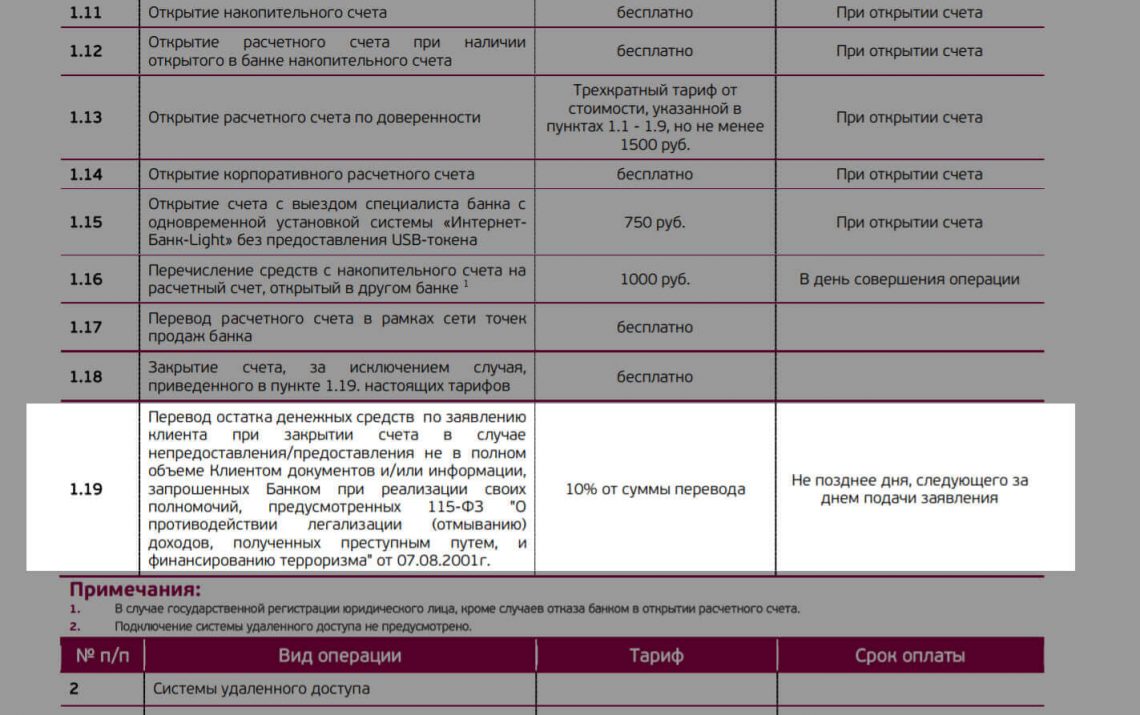

За операцию взимается комиссия, согласно установленных в банке тарифов.

При снятии денег с расчетного счета в кассе банка комиссия зависит от суммы:

До 2 млн. руб. – 3% мин. 500 руб./месяц;

Более 5 млн. руб. – 10%.

При получении денежных средств по бизнес-карте, величина комиссии зависит от ее типа и способа получения денег:

В рамках суточного лимита (170 тыс. руб.) в банкомате Сбербанка – 3-7%, мин. 400 руб.;

В кассе Сбербанка по чеку со счета бизнес-карты – 7% мин. 300 руб.

В кассе или банкомате другой кредитной организации – 4-7%, мин.+ комиссия стороннего банка.

Комиссии за снятие достаточно высокие, но есть способ сэкономить – перевести деньги на личный счет, затем снять.

Чтобы снять деньги без комиссии, соблюдайте следующие требования:

Бесплатно перевести деньги на личный счет можно со своего расчетного счета, используя онлайн-банкинг;

Деньги надо снимать в банкомате или кассе Сбербанка.

Если эти условия не соблюдаются, величина комиссии будет зависеть от способа и суммы снятия, типа карты.

В кассе Сбербанка она составит:

0,5% с суммы превышения

0,5% с суммы превышения

0,5% с суммы превышения

Сбербанк – Maestro, Сбербанк – Visa Electron.

Если деньги снимаются с картсчета в кассе другого банка, комиссия составит 1%, мин. 150 руб.

За получение денежных средств в банкомате другого банка Сбербанк взимает плату в размере 1%, дополнительно кредитная компания, через которую осуществляется операция, взыскивает свой процент.

Снятие наличных с расчетного счета ООО

Получение наличных с расчетного счета ООО производится аналогично, как по счетам предпринимателя, комиссии и лимиты по операциям установлены одинаковые.

Полезные ссылки

Узнать о возможных способах перевода можно на официальном сайте Сбербанка в следующих разделах:

Тарифы на операции по переводу денежных средств с использованием бизнес-карт ПАО Сбербанк, ссылка;

Тарифы и лимиты по выдаче наличных денежных средств по международным банковским картам, ссылка.

Часто задаваемые вопросы

Можно снять деньги с расчетного счета ИП без комиссии

Напрямую снять деньги с расчетного счета не получится. Надо сначала сделать перевод на личную карту, а затем снять наличные в кассе или банкомате Сбербанка.

Как нужно отражать снятие наличных в учете

ИП находятся на упрощенном порядке ведения кассовых операций. Они могут не устанавливать лимит остатка кассы и хранить в ней наличность сколько угодно, в любой сумме. Оформлять ПКО и РКО ИП, находящиеся на ЕНВД или на патенте, могут не в обязательном порядке. Однако, поскольку имеются противоречия в законодательных требованиях, и по сути, инструкции по ведению бухучета для этой категории бизнеса нет, специалисты советуют в любом случае вести бухгалтерский учет и отражать снятие наличных с расчетного счета ИП, чтобы у контролирующих органов не возникло вопросов при проверке.

Дебет счета зависит от того, как предприниматель планирует формировать отчет о полученных денежных средствах:

По Дебету каких счетов может быть отражена операция:

Таким образом,ИП не обязан вести полный учет расходов на какие нужды он снимает наличные деньги, но для того, чтобы не было претензий при налоговой проверке, лучше иметь документальное подтверждение, что все было оформлено так, как надо.

Если возникли вопросы по формированию проводок, можно обратиться за консультацией в специальные компании по ведению бухучета, где профессионалы смогут дать консультацию по каждому индивидуальному случаю.

Можно ли снять деньги на личные траты

Для того, чтобы отнести расходы по получению наличных в счёт уменьшения дохода, они должны быть не только документально подтверждены, но и экономически оправданы.

Что нельзя делать при снятии наличных

Несмотря на то, что ИП находятся на упрощенной форме ведения кассовых операций, и могут пользоваться денежными средствами на счете без ограничений, лучше соблюдать следующие правила:

Не заключайте фиктивные сделки с целью дальнейшего обналичивания денежных средств.

Не снимайте необоснованно большие суммы, если ранее снимали маленькие, это может вызвать подозрение у банка.

Не стоит снимать сразу все наличные в день их зачисления.

Не переводите через карты сотрудников или третьих лиц личные денежные средства для дальнейшего снятия. Налоговая может расценить эти поступления как доход, и начислить налог.

Пользуйтесь расчетным счетом или бизнес-картой не только для получения наличных, но и для совершения безналичных операций.

Читайте также: