Как наша семья может минимизировать финансовые потери в случае болезни и увольнения

Обновлено: 25.06.2024

Рождение ребёнка. Одной из особых жизненных ситуаций, в которой государство оказывает помощь, является рождение ребёнка. При рождении ребёнка семья сможет рассчитывать на два вида выплат: единовременные и ежемесячные.

Для того, чтобы получать какие-либо пособия, необходимо самому быть активным: узнавать, где и как их можно оформить, своевременно писать заявления, готовить и подавать документы.

Смерть человека. Государство оказывает помощь людям, оказавшимся в такой особой жизненной ситуации, как смерть члена семьи. Выплачивается пособие на погребение, а в отдельных случаях и пенсия по случаю потери кормильца.

Для того, чтобы минимизировать финансовые потери и суметь адаптироваться к внезапно поменявшейся жизненной ситуации, можно участвовать в программах страхования жизни.

Планирование доходов и расходов семьи. По аналогии с жизнью человека время жизни семьи тоже делят на несколько этапов, которые связаны с различными событиями. На разных этапах своей жизни семья сталкивается с различными проблемами и трудностями (в том числе и финансовыми), к решению которых необходимо готовиться.

Само создание семьи (вступление в брак) связано с расходами на свадьбу. Появление детей в семье — это не только дополнительные расходы на коляску и детское питание, это расходы на улучшение жилищных условий, покупку автомобиля, образование детей и т. д.

Считается, что особые жизненные ситуации не окажутся тяжёлой финансовой проблемой в том случае, если расходы на них не превысят 30 % регулярных доходов.

Для того, чтобы быть готовым преодолеть особые жизненные ситуации, то есть ситуации, связанные с дополнительными расходами, которые возникают в семье, необходимо планировать свои расходы и доходы.

При планировании расходов всегда необходимо откладывать определённую сумму на непредвиденные расходы (3-5 % дохода).

Еще одной непредвиденной ситуаций является болезнь . Государство оказывает помощь тем, что выплачивает денежную компенсацию за период временной нетрудоспособности (оплачивает больничный), в тяжёлых случаях назначает пенсию по инвалидности, а в случае хронических заболеваний обеспечивает бесплатными лекарствами.

Если заболевает ребёнок или кто-то из семьи, за кем необходим уход, врач открывает больничный по уходу за больным, который тоже выплачивается из средств Фонда социальной защиты населения.

Величина выплат по листку временной нетрудоспособности зависит от уровня зарплаты, стажа работы, периода уплаты взносов и продолжительности заболевания.

Сбережения семьи в особой жизненной ситуации.

Для того, чтобы особые жизненные ситуации не оказались критическими, необходимо укреплять благосостояние семьи. Выделяют несколько основных путей поддержания и укрепления благосостояния семьи.

Первый и самый трудный — это развить свои способности (физические, творческие, интеллектуальные) и научиться дорого продавать свои услуги.

Второй путь сохранения и укрепления благосостояния семьи — создать свой бизнес и сделать его успешным.

Для того, чтобы пойти по этому пути, необходимо иметь не только изобретательские, но и предпринимательские способности!

Для того, чтобы сохранить свои сбережения, семья должна выбирать такие инструменты, которые всегда можно превратить в денежную форму, то есть в ликвидные инструменты.

Если сбережения хранятся в недвижимости, то для того, чтобы получить деньги, необходимо будет эту недвижимость продать; если сбережения хранятся в ценных бумагах, то для того, чтобы использовать эти сбережения, их нужно будет превратить в деньги, то есть продать. Исходя из экономической ситуации условия для продажи различных инструментов сохранения сбережений будут различаться: иногда труднее продать ценные бумаги, а иногда - недвижимость.

Следовательно, необходимо выбирать такие способы вложения сбережений, которые в данной экономической ситуации и на данном рынке являются наиболее ликвидными (обмениваемыми на деньги).

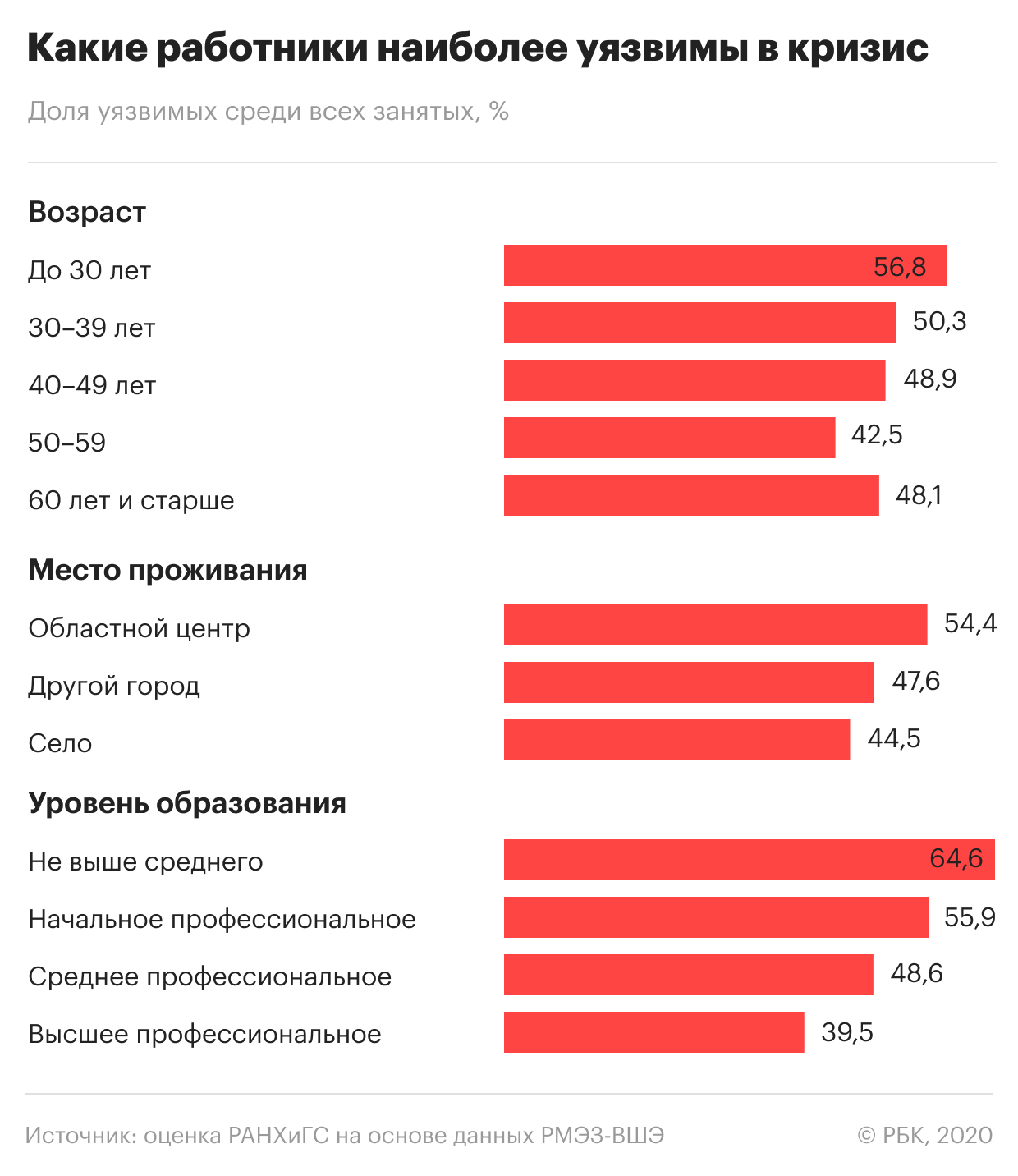

Каждый второй занятый в России может потерять работу или часть доходов. Эксперты РАНХиГС исследовали, какие группы сотрудников наиболее уязвимы к воздействию пандемии на рынок труда — их нужно знать, чтобы минимизировать потери

Половина трудящихся в России подвержена рискам увольнения, уменьшения или задержки зарплаты, а также вынужденного отпуска. Масштаб возможного эффекта пандемии на кадровые перспективы и материальное положение россиян оценили специалисты Института социального анализа и прогнозирования РАНХиГС (исследование есть у РБК).

Эпидемия коронавируса, приведшая к временному закрытию предприятий и падению объемов производства, стала сильнейшим потрясением для российского рынка труда, отмечают авторы доклада.

- 49,7% всех трудящихся в России заняты на рабочих местах, потенциально уязвимых к последствиям эпидемии коронавируса. Если исходить из общего количества занятых в России (70 млн человек, по данным Росстата), в группе риска окажется почти 35 млн работников.

К наиболее уязвимым РАНХиГС отнес самозанятых и индивидуальных предпринимателей; работников наиболее пострадавших отраслей (транспорт и связь, торговля, обслуживание, питание, спорт, туризм, образование, наука и культура, развлечения), неустойчиво занятых — с серыми заработками или зарплатой ниже прожиточного минимума. Учитывались работники частных предприятий и старше 16 лет. Часть бюджетников с зарплатой ниже прожиточного минимума, например занятых на неполную ставку, также вошли в группу уязвимых.

РАНХиГС оценил долю подверженных рискам работников на основе данных последней волны Российского мониторинга экономического положения и здоровья населения НИУ ВШЭ за 2018 год, которые репрезентируют население России по полу, возрасту, типу проживания и другим характеристикам. В репрезентативной выборке 12,1 тыс. человек и 4,8 тыс. домохозяйств.

- 63% работников наиболее пострадавших отраслей, где занят почти каждый третий трудящийся в России;

- половина (51%) неустойчиво занятых, к которым относятся 30,5% работников в России;

- каждый пятый самозанятый.

Для кого риски потери занятости и дохода выше

Стабильность занятости во многом зависит от пола, возраста, уровня образования и места проживания работников:

Увольнения в большей степени затронули непродовольственную торговлю, авиаперевозки, гостиницы, сферы питания, культуры и развлечений, сообщал Минтруд. Чаще всего компании сокращают административно-хозяйственные отделы (секретариат, охрана, уборка), обслуживающий персонал, специалистов по маркетингу и рекламе, финансам и бухгалтерии, а самый безболезненный сегмент — продажи, показал опрос ЦСР среди 3 тыс. предприятий.

Какие семьи в группе риска

- В целом рискуют потерять часть доходов в результате карантина 39% домохозяйств.

- В наихудшем положении семьи с детьми — они составляют почти 60% всех уязвимых домохозяйств.

- Вероятности потерять работу или часть доходов подвержена половина (51%) молодых домохозяйств без детей и пенсионеров.

Максимальное пособие по безработице в России увеличено с 8 тыс. до 12,1 тыс. руб., минимальное — с 1,5 тыс. до 4,5 тыс. руб. В Москве пособие выросло до 19,5 тыс. руб., Московской области — до 15,5 тыс. руб. на период карантина.

Семьям с детьми до трех лет положено пособие по 5 тыс. руб. с апреля по июнь — всего 15 тыс. руб. Семьям с детьми от трех до 16 лет — разовая выплата 10 тыс. руб. вне зависимости от уровня доходов. Программа охватит 27 млн детей.

Малообеспеченным семьям с детьми от трех до семи лет выплачивают по 5,5 тыс. руб. в месяц. Минимальное пособие по уходу за ребенком до полутора лет для тех, кто не был трудоустроен, увеличено до 6,7 тыс. руб. Тем, кто потерял работу после 1 марта и воспитывает детей, положено максимальное пособие по безработице и доплата в размере 3 тыс. руб. на каждого ребенка в течение трех месяцев.

- В почти четверти (24%) домохозяйств все работники относятся к уязвимым группам.

- Значительная часть (44,4%) уязвимых домохозяйств не получают социальных пособий и не могут рассчитывать на помощь.

Основную господдержку в России получили компании из ограниченного списка пострадавших отраслей, системообразующие и стратегические предприятия. Таким компаниям предоставлена отсрочка по налогам, мораторий на проверки и банкротства и т.п. Малому и среднему бизнесу из их числа — гранты на выплату зарплат по 12,1 тыс. руб. (минимальный размер оплаты труда) в мае и июне на каждого сотрудника. Крупному, среднему, малому бизнесу и ИП из наиболее пострадавших отраслей предлагаются зарплатные кредиты под 0% на полгода и кредиты под 2% с полным списанием вместе с процентами, если предприятие сохранит 90% штата, и списанием 80% при сохранении 80% работников. 85% таких кредитов будут обеспечены госгарантией.

Перед заключением кредитного договора рекомендуется изучить:

1. Основную информацию о банке

2. Условия по интересующим кредитным продуктам

3. Сведения о возможных дополнительных комиссиях и специфических условиях

Критерии надежного банка:

• банк находится на рынке финансовых услуг более 5 лет;

• банк находится в топ-100 по размеру активов;

• акционером банка является государство;

• у банка есть широкая сеть отделений и банкоматов по всей территории РФ;

• банк предоставляет возможность погашать кредиты различными способами: в офисе банка, банкомате, интернет-банке.

2. На что обязательно необходимо обратить внимание при подписании кредитного договора:

• При оформлении кредита вы берете деньги у банка, а затем должны вернуть их и оплатить соответствующие проценты.

• Перед тем, как предоставить кредит, банк должен проверить вашу кредитную историю и официальный доход. Для клиентов, имеющих зарплатную карту, банк, как правило, не требует предоставления полного комплекта документов, подтверждающих платежеспособность. Обычно держателям зарплатных карт для получения кредита достаточно будет предоставить паспорт.

• В рекламе крупным шрифтом может быть указана привлекательная низкая ставка по кредиту. Обязательно прочтите все сноски, указанные мелким шрифтом внизу и на обороте, чтобы убедиться в том, что на деле процентная ставка не окажется намного выше той, на которую вы рассчитываете.

• Уточните у специалиста банка процентную ставку по оформляемому кредиту и период, за который эта ставка указывается (% в день, месяц или год), а также попросите рассчитать полную стоимость кредита.

• Уточните, включена ли в стоимость кредита страховка или она рассчитывается отдельно, а также обязательно ли нужно ее оформлять.

• Если кредитная организация, не являясь вашим зарплатным банком, готова предоставить кредит только по паспорту, не требуя иных документов, необходимо понимать, что процентная ставка по кредиту в таких кредитных организациях может быть гораздо выше той, что предлагают банки, запрашивающие полный комплект документов, и доходить до 1000% в год.

ВАЖНО:

1. Берите кредит в той валюте, в которой вы получаете доход. Так вы обезопасите себя от последствий скачков валютных курсов.

2. Платежи по всем кредитам должны составлять не более 50% от вашей зарплаты. В жизни возможны разные непредвиденные ситуации. Важно, чтобы даже при снижении дохода вы могли оплачивать кредит.

3. Подпишите страховой договор на случай форс-мажора. В случае болезни или потери работы погашать кредит вам поможет страховая компания.

3. Обязан ли сотрудник кредитного учреждения произвести расчет обременения (комиссионные, страховые и прочие сборы) и определить полную стоимость кредита на весь период кредитования с учетом всех будущих платежей?

Сотрудник банка при оформлении кредита сообщает клиенту полную стоимость кредита – все платежи заёмщика по кредитному договору.

В расчет полной стоимости кредита включаются:

• платежи по погашению суммы основного долга;

• платежи по процентам;

• иные платежи в пользу кредитора (если они предусмотрены договором);

• сумма страховой премии, если выгодоприобретателем по договору страхования не является заемщик или лицо, признаваемое его родственником;

• сумма страховой премии по договору добровольного страхования, если в зависимости от его заключения предлагаются разные условия договора в части процентной ставки или других платежей.

ВАЖНО:

По вашему желанию банк может предложить оформить страховой полис, который будет являться гарантией стабильности и спокойствия для вас и ваших родных.

Банк не может настаивать на оформлении страховки в обязательном порядке. Вы вправе отказаться от оформления страховки.

4. Из чего состоит ежемесячный платеж по кредиту?

Чем различаются аннуитетные и дифференцированные платежи?

Каждый кредит выдается на основе принципов платности и обязательного возвращения. За пользование деньгами банка должник обязывается платить проценты, размер которых рассчитывается по ставке, указанной в кредитном договоре. Кроме процентов заемщик постепенно должен возвратить банку к определенному сроку и сумму кредита. Вместе эти две величины – проценты и основной долг – формируют ежемесячный платеж по кредиту.

Различают 2 вида платежей:

Аннуитетный – ежемесячный платеж одного фиксированного размера, проценты начисляются на остаток задолженности, быстрее погашаются проценты по кредиту;

Дифференцированный – платеж неравномерный, проценты начисляются на остаток кредита, быстрее погашается основной долг.

5. Что такое обеспечение и поручительство?

Банку всегда нужны гарантии того, что он сможет вернуть деньги, выданные заемщику.

Поэтому банк вправе потребовать обеспечение кредита. Обеспечением может послужить любое имущество заемщика. Однако порой обеспечения недостаточно и банку требуется поручитель. Поручитель обязуется исполнить обязательства заемщика частично или в полном объеме в случае нежелания или отсутствия этой возможности у заемщика.

Когда Вам предлагают стать поручителем, нужно семь раз подумать и оценить возможные финансовые риски для себя и своей семьи, необходимо понять, сможете ли Вы нести дополнительное финансовое бремя или нет.

6. В каких случаях предусмотрены комиссии и штрафы?

Банк вправе взимать определенные комиссии за выдачу и обслуживание кредита. Сумма этих комиссий может быть фиксированной, например, 1000 рублей, а может быть и определенным процентом от суммы кредита.

Штрафы могут возникать только при нарушении заемщиком кредитного договора (например, в случае просрочки платежа). С помощью них банк может воздействовать на заемщика. Меры, которые могут быть применены к заемщику, заранее прописаны в договоре.

7. В чем заключаются риски кредитования?

Беря кредит, Вы принимаете на себя определенные риски. Первый и наиболее важный – риск личного дефолта, то есть когда Вы будете не в состоянии выплачивать кредит. Чтобы этого избежать, необходимо соблюдать одно простое правило: ежемесячные выплаты по кредиту (или нескольким) не должны превышать 25-30% от вашего ежемесячного дохода. Данная долговая нагрузка позволит Вам нормально жить.

Другим риском, тесно связанным с риском дефолта, является валютный риск, который и может привести заемщика к дефолту. Тут правило тоже просто: никогда не брать кредит в валюте, отличной от той, в которой Вы получаете зарплату.

Другой важной вещью является перекредитование. Необходимо быть активным заемщиком и следить за процентными ставками на рынке. Так, если они упали, можно взять новый кредит, расплатиться со старым и ежемесячно платить меньше. Ни в коем случае нельзя брать новый кредит с целью перекредитования, если ставки выросли.

8. Что такое микрофинансовые организации (МФО)?

От классических банков для заемщика они отличаются двумя вещами: самый простой пакет документов, который необходимо предоставить для займа (как правило, это только паспорт) и огромные процентные ставки и огромные штрафы. Ставки, как правило, указываются в дневном выражении, например, 1% в день. Если перевести эту ставку в годовое выражение, получится 365- 366% годовых, то есть человек за год заплатит в несколько раз больше, чем он взял. Пример: гражданин Иванов обратился в МФО и взял 20 тысяч рублей, сроком на 20 дней, процентная ставка составила 2% в день.

Соответственно, через 20 дней процентная ставка будет составлять 40%, и вернуть ему нужно будет уже 28 тысяч рублей. Предположим, что предприятие задержало Иванову зарплату на 5 дней по каким-либо причинам и Иванов не смог выплатить в установленный срок всю сумму. В течение этих пяти дней ему начисляется штраф в размере 20% от всей суммы долга, то есть ему начислят за 5 дней еще дополнительно 20 тысяч долга. В итоге Иванову придется отдать не 20 тысяч рублей, а 48, что больше в 2 с лишним раза изначально заимствованной суммы.

Основное правило, которое следует из этого: постараться избежать обращения в МФО, лучше занять денег у друзей или взять кредит в крупном банке.

0

Страхование своей жизни это — ответственность главы семьи. Главный кормилец семьи отвечает не только за свою жизнь, но и за жизнь членов семьи. Страхование жизни позволяет защитить семью в критической ситуации.

Когда речь заходит о страховании своей жизни на ум приходят несколько русских пословиц:

Смысл поговорок сводится к тому, что, во-первых, если бы человек знал заранее, то подготовился бы к тому, что его ждет в будущем, во-вторых хорошо, когда все делается вовремя.

Про страхование своей жизни лучше и не скажешь! Мы знаем, что у каждого человека есть риски и подтверждение тому реальность, в которой мы живем. Каждый день во круг нас происходят критические ситуации, в которые попадают все кроме нас.

Если на секунду задуматься, то среди знакомых, родных и близких вы вспомните человека или семью, которые недавно попали в сложную финансовую ситуацию.

Не будем дожидаться пока критические ситуации внесут сумбур в нашу жизнь и как завещают поговорки – заранее подготовимся к неконтролируемым событиям, которые могут произойти с каждым из нас

Вторая из цикла статей о страховании жизни основанная на реальных событиях.

2. Страхование своей жизни – дело рук главы семьи.

Если вы глава семьи, то вам нужно подумать о страховании своей жизни. Вы главный кормилец и добытчик, если ваш доход пропадет – семье будет весьма сложно.

При грамотном подходе вы можете обезопасить семью в критической ситуации с финансовой точки зрения.

Для этого вам нужно рассчитать страховое покрытие – сумму денег, которая понадобится семье в критической ситуации.

Сделать это очень просто.

Возьмите свой доход и умножьте на 70%, это нужно для того, чтобы вычислить какой доход потребуется семье в случае ухода из жизни основного кормильца.

Допустим ваш доход равен 100 000 руб./мес, тогда:

100 000 * 70% = 70 000 руб. ежемесячно понадобиться семье, чтобы заменить доход главного добытчика.

Затем вспоминаем сколько лет младшему ребенку, пускай это будет 3 года. Значит до того момента, когда он сможет сам себя обеспечить, ровно 19 лет.

Если глава семьи покинет семью раньше времени, то нужно будет срочно заменить его доход минимум на 19 лет вперед. Для этого семье потребуется постоянный поток дохода в размере:

70 00 руб. / 66 (курс доллара) * 19 лет * 12 мес. = 241 908 $

3. История из моей жизни про отсутствие в семье страхового контракта.

Страхование жизни важнейшая часть личного финансового плана, прочтите об этом в моей статье: Личный финансовый план (ЛФП) — короткий путь к желаемой жизни

4. Какие задачи решает страхование

ПОЛУЧИТЬ PDF — обзор

Подпишитесь и получите PDF-обзор по страхованию жизни в РФ 👉👉👉 📚 ⛱ 👪

БЛАГОДАРЮ!

Обзор уже у Вас на почте 🙂

В завершение

Оставить свой комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.

Чтобы получить профессиональную консультацию

Оставьте заявку прямо сейчас

Я свяжусь с Вами в течении 20 минут

Могут быть вам интересны:

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

О страховании жизни — зачем вам страхование и пример контракта

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Диагностика финансового планирования

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Нужно ли страховать жизнь — популярные вопросы о страховании жизни

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Брокер или unit-linked.Честный обзор

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Сколько стоит вступить в бизнес-клуб?

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Юнилайф — какие контракты можно открыть и что ждать в 2020 году

Политика конфедициальности Соглашение на обработку

персоональных данных Оферта © Алексей Протасевич

2016 - год. ИП Протасевич Алексей Сергеевич ИНН 402315233885 ОГРНИП 320508100170570

ПОЛИТИКА В ОТНОШЕНИИ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

1. Общие положения

1.1. Политика в отношении обработки персональных данных (далее — Политика) направлена на защиту прав и свобод физических лиц, персональные данные которых обрабатывает ИП Протасевич Алексей Сергеевич. (далее — Оператор).

2. Сведения об операторе

2.1. Оператор ведет свою деятельность по адресу 141401, Московская область, г. Химки, ул. Германа Титова, д.8.

2.3. База данных информации, содержащей персональные данные граждан Российской Федерации, находится по адресу: 141401, Московская область, г. Химки, ул. Германа Титова, д.8

3. Сведения об обработке персональных данных

3.1. Оператор обрабатывает персональные данные на законной и справедливой основе для выполнения возложенных законодательством функций, полномочий и обязанностей, осуществления прав и законных интересов Оператора, работников Оператора и третьих лиц.

3.2. Оператор получает персональные данные непосредственно у субъектов персональных данных.

3.3. Оператор обрабатывает персональные данные автоматизированным и неавтоматизированным способами, с использованием средств вычислительной техники и без использования таких средств.

3.4. Действия по обработке персональных данных включают сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение.

3.5. Базы данных информации, содержащей персональные данные граждан Российской Федерации, находятся на территории Российской Федерации.

Читайте также: