Как накопить на права студенту

Обновлено: 17.05.2024

Здравствуйте! Нужен ваш совет. У меня двое детей: сын и дочь. Дочка закончила девятый класс, а сын — первый. Я, как любой нормальный родитель, беспокоюсь об их будущем: хочется, чтобы они получили хорошее образование и нашли работу по душе, которая приносила бы им неплохой доход.

Дочь увлекается химией и хочет пойти учиться на стоматолога в Сеченовку. Сын пока маленький, но уже проявляет интерес к математике.

Моя зарплата позволяет ежемесячно откладывать по 16 тысяч на образование детей. Сможем ли мы накопить на учебу в хорошем вузе? Когда лучше начинать копить на обучение детей и куда лучше вкладывать накопления, чтобы они не обесценились?

Андрей К., 41 год, Балашиха

Андрей, у вашей дочери есть несколько способов поступить в хороший вуз. Давайте их рассмотрим.

Откладывать деньги на обучение. До поступления в университет вашей дочери осталось 2 года. Давайте посмотрим, сколько удастся накопить за это время.

Обучение на первом и втором курсе Сеченовского университета на факультете стоматологии стоит 395 тысяч рублей. Дальше — дешевле:

- 1 курс — 395 000 Р ,

- 2 курс — 395 200 Р ,

- 3 курс — 331 760 Р ,

- 4 курс — 303 576 Р ,

- 5 курс — 276 640 Р .

Если ежемесячно откладывать по 16 000 Р , то к июню 2019 года вы накопите 384 000 Р без учета процентов. Если положите деньги в банк под 7% годовых, то с учетом капитализации у вас накопится 413 225 Р . Давайте упростим расчет и представим, что процент по вкладу не поменяется. Таким образом, ваших сбережений с трудом хватит на оплату первого курса.

На второй курс придется откладывать уже по 33 тысячи в месяц: это в два раза больше, чем вы откладываете сейчас. Чтобы оплатить все пять лет, нужно отложить 1,7 млн рублей. При нынешней зарплате и расходах у вас это вряд ли получится.

Использовать материнский капитал.

Поскольку у вас двое детей, обучение сына и дочери вы можете оплатить при помощи материнского капитала, который сегодня составляет 453 026 Р .

Допустим, первый курс дочери вы оплатите за счет маткапитала. На следующий курс вы потратите 58 026 Р из остатка маткапитала и 337 174 Р со счёта, на котором к началу второго курса накопится уже 626 128 Р .

Если вы продолжите ежемесячно откладывать по 16 000 Р на депозит, то сможете полностью оплатить обучение дочери в университете. Материнский капитал поможет вам выиграть время и накопить на оплату всего обучения.

Начиная со второго курса вы сможете вернуть часть потраченных денег при помощи налогового вычета. За каждый год государство вернет по 6500 Р . В итоге при оплате 4 курсов вы получите назад 26 000 Р . Затраты на первый курс вам не вернут: расходы, оплаченные за счет материнского капитала, государство не возмещает.

Накопить на репетиторов

Есть другой путь: потратить деньги на репетиторов, которые помогут дочери поступить на бюджетное место.

В вуз зачисляют по результатам ЕГЭ. В прошлом году проходной балл в Сеченовском университете на факультет стоматологии был 79,5. Это значит, что общее количество набранных баллов по химии, биологии и русскому языку должно было быть не ниже 238,5.

Каким будет проходной балл через два года — неизвестно. Это зависит от количества абитуриентов, результатов ЕГЭ и количества бюджетных мест. Но в любом случае ориентируйтесь на эти цифры.

У вашей дочери есть время, чтобы подготовиться к ЕГЭ и попытаться набрать нужное количество баллов. Наймите репетиторов по профильным предметам, которые готовят школьников к поступлению в медицинские вузы. Одно занятие обойдется в 1500—3000 Р . Занятия в группе дешевле: 700—1500 Р с человека.

Ваших сбережений хватит на занятия с репетитором 1—2 раза в неделю на протяжении двух лет. За это время можно подготовиться к ЕГЭ и поступить на бюджет.

Если подстраховаться и выиграть Всероссийскую олимпиаду школьников по профильным предметам или Всероссийскую Сеченовскую олимпиаду, можно вообще не зависеть от результатов ЕГЭ: победители и призеры финала зачисляются в вуз без вступительных экзаменов.

Задачи предыдущих лет Всероссийской олимпиады школьников по химии и биологии

Когда в запасе 10 лет

Поскольку ваш младший сын учится в начальной школе, у вас приличный запас времени, чтобы накопить на обучение в хорошем вузе. Вы можете положить деньги на депозит или почитать наш цикл статей об инвестировании и вложиться в облигации, индексы и ценные бумаги. Это более рискованно, чем банковский депозит, но, если отнестись к фондовой бирже не как к игре, а как к разумному и долгосрочному инвестированию, за 10 лет можно накопить неплохую сумму, которой хватит не только на обучение.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

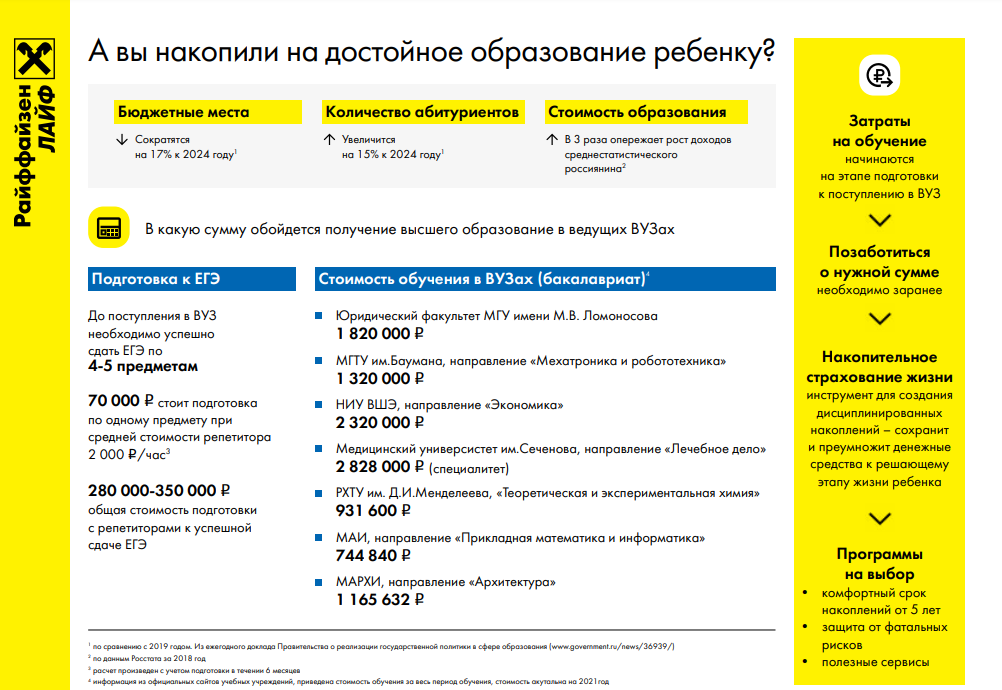

В современной культуре качественное образование по-прежнему остается востребованным и популярным. Часто подготовка к поступлению и обучение в вузе сопряжены с финансовыми затратами. Родительская помощь в этом вопросе особенно важна. Чтобы накопить на обучение ребенка, необходимо правильно определить для себя финансовый инструмент и начать формирование капитала задолго до того, как школьник станет абитуриентом.

Cколько стоит высшее образование в России и за рубежом?

При выборе учебного заведения приходится учитывать много критериев: от уровня академических знаний ребенка для поступления на бюджетное отделение до изучения позиции университета в экспертных рейтингах. Рейтинг университета дает представление о качестве образования, международном признании, востребованности выпускников вуза у работодателя.

Количество бюджетных мест в престижных вузах ограничено, пройти конкурс на бесплатное обучение достаточно сложно. Стоимость обучения на коммерческой основе ежегодно увеличивается. Так, стоимость обучения в МИФИ на популярных факультетах начинается от 300 000 руб. в год. Высшее образование на контрактной основе в МГУ им. Ломоносова составляет 400 000 руб. в год.

Планируя поступать в университет за границей, кроме стоимости учебы, нужно учитывать сопутствующие расходы на проживание, питание, страховку, дорожные расходы и полезный досуг будущего студента. При получении студенческой визы наличие средств необходимо подтвердить. По версии независимого рейтинга ARWU 2020, лучшими на международной арене считаются университеты США (стоимость обучения начинается от 40 000$ в год) и Англии (от 20 000£ в год).

Как создать капитал на образование?

Депозит или накопительный счет в банке – первое, что приходит на ум молодым родителям. Действительно, просто и легко. Однако согласно данным ЦБ РФ максимальная средняя ставка по вкладам в крупнейших банках России составляет 5,2% при официальной инфляции на уровне 6%. Также не стоит забывать про необходимость уплаты налогов по процентному доходу. С начала 2021 года действует новый порядок налогообложения в отношении процентного дохода по всем вкладам и счетам. Например,

вы открываете депозит на 1 млн руб. под 5,5% годовых;

процентный доход за год составит 55 000 руб.;

ключевая ставка ЦБ = 4,25% на 1 января 2021 года;

необлагаемая часть доходов: 1 000 000 руб. * 4,25% = 42 500 руб.;

с превышенного процентного дохода будет удержан подоходный налог 13% (55 000–42 500) *13% = 1625 руб.

Соответственно проценты могут не перекрыть инфляцию, и со временем деньги потеряют свою стоимость. Вклады страхуются государством лишь на сумму до 1,4 млн руб.

Инвестиции в облигации

Те, кто стремятся к потенциально высокой доходности для сбережений, выбирают инвестиции в долговые ценные бумаги – облигации. У банковских вкладов и облигаций много общего: вы даете деньги в долг, а вам за это платят процент. Однако ставки по облигациям выше. Например, средняя доходность по 5-летним облигациям федерального займа (ОФЗ) – на уровне 7%. Вложения в некоторые корпоративные облигации могут принести до 15% дохода.

Облигацию можно в любой момент продать на бирже и обратить в наличные, не теряя доходности, как в депозите. Вы получите процент за те дни, что продержали облигацию у себя.

Что касается надежности, все зависит от эмитента. Государственные облигации считаются самыми надежными. Корпоративные – более рисковые. Чем выше обещанная доходность, тем больше риск. Ухудшение платежеспособности эмитента влечет за собой снижение цен на облигации. Иногда эмитент может и вовсе объявить дефолт по конкретной облигации, тогда возврат денег по ней будет отложен.

Для облигаций налоговые льготы не предусмотрены. Избежать подоходного налога можно, если вложить деньги в облигации через Индивидуальный инвестиционный счет.

Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет (ИИС) – это вид брокерского счета, позволяющий получить доход не только от вложений в ценные бумаги, но и от налоговых вычетов. Для тех, кто платит государству НДФЛ, вычет предоставляется на взносы. Например,

открываете ИИС и до конца года пополняете счет на 400 000 руб.;

в следующем году получаете максимальный вычет 400 000 *13% = 52 000 руб.;

если инвестируете в ценные бумаги, то получаете дополнительный процентный доход.

При открытии счета деньги должны храниться на ИИС не меньше трех лет. Если снятие средств со счета происходит до истечения трех лет, вы лишаетесь права на налоговый вычет. Все полученные ранее вычеты придется вернуть государству и уплатить пени. Государство не страхует деньги инвесторов на ИИС.

Если вы новичок на рынке ценных бумаг или не желаете тратить время на изучение рынка и механику инвестирования, можно попробовать вложить деньги в паевой инвестиционный фонд (ПИФ).

Паевой инвестиционный фонд

ПИФ – это фонд, который покупает много ценных бумаг и продает их вам небольшими частями (паями). Пай – это не конкретные акции, облигации, а доля в большом портфеле. Выросли акции в цене – выросла стоимость вашего пая. Упали – ваш пай подешевел.

Прогнозируемая доходность может доходить до 30%. Но рынки нестабильны, на выходе можно получить и нулевой доход. Спустя три года владения паями вы можете претендовать на освобождение от уплаты НДФЛ с дохода от погашения паев. Главным недостатком ПИФов является комиссия за вход и выход. Также ежегодно придется платить комиссию за управление – неважно, показал фонд прибыль или получил убыток.

Накопительное страхование жизни

Согласно принципам финансовой грамотности любые инвестиции нужно начинать не с доходности, а с рисков, особенно если необходимо формировать капитал в течение длительного срока. Накопительные страховые программы – гибридный продукт, включающий в себя долгосрочное накопление и финансовую защиту капитала и собственного благополучия.

Накопительные детские программы позволяют родителям заранее спланировать сумму накоплений на обучение ребенка, определить срок накоплений и периодичность взносов. Например,

Накопительная часть взносов инвестируется страховой компанией под небольшой процент и выплачивается в момент окончания действия договора. Страховая часть защищает жизнь и здоровье клиента от рисков на протяжении всего срока действия договора. Основные риски – уход из жизни и наступление инвалидности I группы в результате несчастного случая. При наступлении страхового случая близкие получают весь капитал, который клиент планировал накопить, независимо от того, сколько платежей он успел сделать.

С помощью целевой программы НСЖ вы заранее решаете финансовый вопрос обучения ребенка. Сформированный капитал позволит ему в будущем выбрать университет, город или даже страну обучения не по возможности, а по желанию.

- регулярная проверка здоровья один раз в два года

- организация и оплата лечения в случае диагностирования онкологического заболевания на сумму до 6 млн руб. в год

Также договор НСЖ сроком от пяти лет дает вам право ежегодно получать СНВ в размере 13% от осуществленных взносов (но не более 15 600 руб. в год). Страховые выплаты в случае наступления страхового случая не облагаются налогом, а накопленная к окончанию срока действия программы страхования сумма облагается налогом только в том случае, если ее размер превышает размер внесенных страховых взносов, увеличенных на среднюю ставку рефинансирования в рублях за каждый страховой год.

Родителям часто приходится оплачивать детям высшее образование, но все подходят к этому по-разному. Одни начинают копить чуть ли не с рождения ребёнка, другие — за несколько лет до поступления в вуз, а кто-то берёт кредит. Давайте сравним эти стратегии.

-

300 000 руб. — стоимость одного года обучения сегодня. Стоимость обучения остаётся одинаковой все пять лет;

Эти цифры могут отличаться. Наша задача — показать разницу между стратегиями.

Все родители начинают копить 1 января 2020 года.

-

Родители Ани начнут копить с момента её рождения, то есть у них в запасе 18 лет. Они планируют накопить всю необходимую сумму к моменту поступления в вуз.

Теперь рассмотрим каждый вариант в цифрах.

Родители Ани

- 1 500 000 руб. — текущая стоимость цели. Столько нужно накопить на пять лет обучения к моменту поступления ребёнка в вуз.

Поскольку до начала обучения достаточное количество времени, родители Ани могут использовать для накопления инструменты с более высоким риском. Например, фонды акций. За последние 15 лет среднегодовая доходность Индекса ММВБ с учётом дивидендов составила 13,94%, а доходность Индекса S&P 500 в рублях также с учётом дивидендов — 14,90%.

Для расчёта возьмём среднегодовую доходность инвестиций 13,94%.

Благодаря большому сроку и хорошей доходности инвестиций родителям Ани достаточно откладывать ежемесячно всего по 4 166 руб. Практически незаметная для бюджета сумма.

При этом большую часть суммы они накопят за счёт результатов инвестирования:

-

900 000 руб. — столько родители Ани отложат из своих доходов;

Родители Маши

- 1 500 000 руб. — текущая стоимость цели. Столько нужно накопить на пять лет обучения к моменту поступления ребёнка в вуз.

До начала обучения всего пять лет, поэтому акции — рискованный выбор. Нужны более консервативные инструменты. Например, облигации федерального займа (ОФЗ). Доходность пятилетних ОФЗ на данный момент 6,8%.

27 020 руб. нужно откладывать ежемесячно для достижения цели.

-

1 621 000 руб. — родители Маши отложат из доходов;

Родители Кати

- 1 500 000 руб. — текущая стоимость цели. Столько нужно накопить на пять лет обучения до поступления ребёнка на пятый курс. То есть у родителей Кати есть девять лет, чтобы накопить нужную сумму.

До поступления ребёнка на первый курс — пять лет. Поэтому родители Кати тоже выбирают ОФЗ с доходностью 6,8%.

-

382 884 руб. — стоимость одного года обучения с учётом инфляции.

За девять лет родители Кати:

-

1 603 800 руб. — отложат из своих доходов;

Родители Пети

- 300 000 руб. — текущая стоимость цели. Столько нужно накопить на первый год обучения ребёнка. Каждый год они будут копить на оплату следующего курса.

До начала обучения всего один год. Поэтому родители Пети откладывают деньги на банковский вклад под 5% годовых с ежемесячной капитализацией. За год:

-

306 600 руб. — отложат родители Пети из своего дохода;

Родители Миши

- 300 000 руб. — сумма кредита накануне поступления ребёнка в вуз для оплаты первого курса. Ежегодно в течение пяти лет.

За пять лет переплата составит 82 485 руб., а общие выплаты по кредиту — 1 582 485 руб.

И что из этого следует?

- Если начать копить на обучение ребёнка с его рождения, ежемесячно придётся откладывать практически незаметную для бюджета сумму. Это возможно за счёт большого срока и возможности выбрать более рискованные инструменты с большей доходностью. При этом большая часть суммы накопится именно за счёт получаемых процентов.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

МОСКВА, 11 ноя — ПРАЙМ. Ценность высшего образования с годами только растет, как и его стоимость. В России его можно получить на бюджетной и коммерческой основе, однако поступить на бюджет удается далеко не всем, поэтому родителям стоит задуматься о способах накопления на учебу детей как можно раньше — это расширит выбор доступных университетов и не сильно ударит по кошельку. Финансовые компании, опрошенные агентством "Прайм", предлагают для этого различные инструменты: от вкладов и кредитов до относительно нового для отечественного рынка продукта – накопительного страхования жизни.

Родителям также необходимо задуматься, в какой валюте копить — в рублях, либо диверсифицировать инвестиционный портфель и добавить в него зарубежные инструменты с доходностью в иностранной валюте. Последний, но немаловажный пункт финансового плана — стоимость обучения в текущих ценах.

"Оптимальным способом будет откладывать 10% от регулярного дохода ежемесячно. Данная сумма будет не так заметна для бюджета и при этом позволит сформировать капитал, достаточный для реализации поставленных целей", — советует руководитель отдела управления банковским страхованием и инвестиционными продуктами Райффайзенбанка Роман Карандин.

Наиболее понятный инструмент — это льготный банковский кредит, однако в рамках госпрограммы специальные ставки предлагает пока только крупнейший на российском финансовом рынке игрок — Сбербанк. Соответствующее соглашение с министерством науки и высшего образования России было подписано в начале августа. Кредитная организация ожидает, что такие кредиты будут пользоваться спросом, и планирует выдавать в год около 7,5 тысячи ссуд. На текущий момент ставка по льготному кредиту не превышает 9% годовых. Пока выдачи находятся в рамках плана.

Образовательный кредит имеет очевидные плюсы: платежи на весь период обучения действительно низкие, а период погашения составляет 10 лет. Вряд ли кто-нибудь из родственников согласится занять деньги на такой долгий срок, уверены эксперты банка.

На сегодняшний день Сбербанк наблюдает спрос на обучение не только в дорогостоящих вузах, но и в гораздо более доступных, что, в свою очередь, отразилось на размере средней суммы кредита: она составляет 115 тысяч рублей. Фактический уровень просрочки по образовательным кредитам при этом невысокий, отметили в кредитной организации.

"Стоит учитывать, что срок вызревания просрочки по телу кредита существенно больше стандартных потребительских кредитов. Однако даже незначительные просрочки платежей, допущенные в течение льготного периода, влияют на кредитную репутацию клиента и ограничивает выдачу очередных платежей за обучение", — в то же время предостерегает Сбербанк.

Накопительное страхование жизни (НСЖ) – это особый вид страхования, с помощью которого можно застраховать жизнь и здоровье, а также скопить конкретную сумму к определенному времени. Портрет типичного россиянина, который откладывает на высшее образование детей таким способом, выглядит примерно так — это москвичка в возрасте 38 лет, оформившая договор накопительного страхования жизни, чтобы скопить 250-300 тысяч рублей за 6-10 лет.

Именно мамы чаще всего задумываются о финансировании учебы своих чад: по данным компании "Сбербанк страхование жизни", 72% договоров для таких целей заключили женщины, и лишь 28% — мужчины.

Откладывать на учебу по договорам НСЖ начинают совсем молодые родители: 5% клиентов компании "Сбербанк страхование жизни" еще не исполнилось 25 лет. Большинство (84%) хочет накопить 250–350 тысяч рублей. 6% клиентов — 350–450 тысяч рублей, еще 6% — 450–550 тысяч рублей. Около 1600 договоров заключены для того, чтобы накопить на образование от 650 тысяч до 1 миллиона рублей. Активнее всего такие программы оформляют родители из Москвы. Средний ежемесячный взнос по программе детского накопительного страхования составляет около 3 тысяч рублей.

Преимущество договоров НСЖ — в различных льготах по НДФЛ: налогооблагаемая база снижается на ставку рефинансирования ЦБ, а страховая выплата, осуществляемая при наступлении страхового случая, не облагается налогом на доходы физических лиц.

Также такие договоры предусматривают получение социального налогового вычета (возврат НДФЛ в сумме 15600 рублей в год), юридическую неприкосновенность средств, участие в инвестиционной деятельности страховщика (дополнительный доход) и налоговые льготы при выплате начисленного дохода, напомнил генеральный директор компании "Ингосстрах-Жизнь" Владимир Черников.

Помимо Сбербанка, аналогичные продукты предлагают своим клиентам также Росбанк и Райффайзенбанк. В Росбанке размер страхового взноса составляет от 50 до до 700 тысяч рублей в год. По желанию клиента можно подключить автоматическое списание ежегодного взноса с текущего счета.

Целевые программы Райффайзенбанка подразумевают как единовременную выплату к сроку, например, на оплату учебы в вузе, так и рассроченные выплаты — аналог стипендии. Кроме того, клиент может выбрать опции освобождения от уплаты очередного взноса и двойную выплату в момент наступления риска и по окончанию срока программы.

КОПИМ С ПОМОЩЬЮ СТРАХОВЩИКА

В западных странах подавляющее большинство семей использует накопительное страхование жизни для реализации крупных финансовых планов, в том числе для оплаты качественного высшего образования детей, отмечает генеральный директор страховой компании "Ренессанс Жизнь" Олег Киселев.

В России популярность этих программ стремительно растет, но поскольку рынок страхования жизни начал формироваться менее 20 лет назад, уровень проникновения и сейчас остается низким. Всего 1-2% российских семей сегодня охвачены накопительным страхованием жизни, поэтому потенциал для роста огромный, отмечает эксперт.

Одно из основных условий договора классического накопительного страхования жизни – это регулярность внесения взносов, что делает инструмент подходящим для семей, у которых пока нет крупных накоплений, но которые как раз намерены их сформировать, особенно в долгосрочной перспективе, отметила директор по маркет-менеджменту, член правления СК "Росгосстрах Жизнь" Наталья Белова.

"Размер страховой суммы обычно зависит от желаемой суммы накоплений. Если мы говорим об образовании ребенка, рекомендуется закладывать ежегодное удорожание стоимости обучения на уровне 5% в год в соответствии с уровнем инфляции, и уже от этих цифр рассчитывать желаемую сумму накоплений и размер регулярного взноса. Минимальная сумма взноса может начинаться уже от 1,5 тысячи рублей в месяц", — подсчитала Белова.

Помимо льгот по НДФЛ, еще одно преимущество НСЖ – это адресность передачи капитала: выгодоприобретатели по договору прописаны в полисе и только они могут претендовать на получение выплаты. Кроме того, средства, вложенные в программу страхования, не подлежат конфискации, взысканию, а также не включаются в состав совместно нажитого имущества в случае развода.

Эти преимущества в совокупности делает НСЖ довольно привлекательным инструментом для финансирования учебы, говорит Черников из "Ингосстрах-Жизнь": ежемесячные взносы клиентов составляют порядка 16 тысяч рублей, при среднем сроке накоплений в 10 лет люди стремятся сформировать сумму в размере около 1,9 миллиона рублей.

В "Капитал Лайф Страхование Жизни" НСЖ показало максимальный рост среди всех рыночных направлений – этот сегмент вырос на 54% в первом полугодии по отношению к аналогичному периоду прошлого года. Несовершеннолетние дети есть у более 51% клиентов компании, и они используют НСЖ в том числе для формирования капитала на их будущее образование.

По данным страховщика, треть от всех накопительных договоров – 205 тысяч полисов — оформлено по детским программам НСЖ. Из них более 30% ориентировано на накопление средств на будущее образование ребенка.

ВКЛАДЫ И ОБЛИГАЦИИ

Образование ребенка – одна из приоритетных жизненных целей, поэтому следует избегать агрессивных инструментов с высоким уровнем риска потерь, особенно если срок накоплений не слишком велик, советует инвестиционный стратег "БКС Премьер" Александр Бахтин. Аналитик рекомендует отдавать предпочтение инструментам с фиксированной либо хорошо прогнозируемой доходностью, таким как вклады или облигации. При этом с депозитами следует проявлять осторожность: на длинном горизонте за счет инфляции их доходность минимальная.

Что касается кредитования, при текущем уровне ставок это не самый эффективный способ при наличии возможности использовать собственный капитал, считает Бахтин. По его мнению, к кредитным ресурсам имеет смысл прибегать, когда нет другой возможности оплатить обучение детей.

Кредитные предложения все равно можно изучить – даже если есть достаточно средств для оплаты обучения. Например, если представится возможность воспользоваться льготной программой кредита на образование, то размещение средств в надежные инструменты может дать отдачу выше, чем плата по кредиту. В этом случае логичнее взять кредит, а имеющиеся средства продолжать инвестировать.

Читайте также: