Как найти возврат основного долга

Обновлено: 07.07.2024

Калькулятор расчета задолженности по договору — это инструмент для вычисления суммы долга и неустойки по данным, указанным в документах о заключении сделки. При необходимости пеня считается по закону.

Ваш браузер не поддерживает IFrame

Задолженность по договорным обязательствам

Статья 395 Гражданского кодекса РФ определяет порядок расчета процентов по долгу (или, как это написано в законе, за пользование чужими денежными средствами). Если человек или организация задолжали какую-то сумму, эти деньги используются, а значит, приносят доход. Но не их законному владельцу, а должнику. Чтобы определить точный размер неустойки, требуется калькулятор расчета процентов по задолженности и суммы долга. Использование сервиса совершенно бесплатно и требует минимум информации, но позволяет точно подсчитать, сколько денег требовать с должника на определенную дату.

Два способа для вычисления неустойки

Итак, разберемся, как происходит расчет неустойки по долгу. Онлайн-калькулятор процентов от суммы долга позволяет вычислить их размер по состоянию на заданную дату с учетом региона РФ. Почему важен регион? Это связано с тем, что в 2015 году Федеральным законом от 08.03.2015 № 42-ФЗ были внесены поправки в Гражданский кодекс РФ, в соответствии с которыми для расчета процентов за пользование чужими средствами больше не используется ставка рефинансирования ЦБ РФ. Теперь это средние ставки банковского процента по вкладам физических лиц, которые публикует Центробанк России по действующим в РФ федеральным округам:

- Центральный ФО;

- Северо-Западный ФО;

- Южный ФО;

- Северо-Кавказский ФО;

- Приволжский ФО;

- Уральский ФО;

- Сибирский ФО;

- Дальневосточный ФО.

Наш калькулятор расчета пени по кредиту разработан с учетом этих изменений в ГК РФ. Он поможет рассчитать суммы задолженности как по новой, так и по старой схеме, достаточно только указать, каким способом вам необходимо воспользоваться.

Как работать с калькулятором

Чтобы узнать, как посчитать проценты по просроченной задолженности с помощью калькулятора, достаточно трех параметров:

- сумма основного долга;

- срок просрочки по обязательству (дата возникновения просрочки и дата предполагаемого (или состоявшегося) ее погашения);

- федеральный округ, в котором находится кредитор.

Эту информацию введите в соответствующие поля. Рассмотрим на простом примере, как рассчитать задолженность по кредиту с помощью онлайн-инструмента.

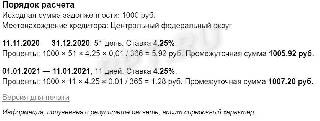

1. Представим, что основная задолженность по договору составляет 1000 рублей.

2. Просрочка возникла 11.11.2020.

3. Должник и кредитор проживают в Центральном федеральном округе, поэтому выбираем его.

4. После ввода этой информации начинается непосредственный расчет неустойки по договору на калькуляторе онлайн. Результат включает общую сумму просроченного обязательства и проценты.

Обратите внимание, что итог включает:

- долг в рублях и копейках с учетом процентов;

- отдельно размер неустойки по этому долгу в денежном выражении;

- порядок расчета неустойки в деталях.

То есть будут не просто определены общие проценты, но и в разбивке по месяцам и дням, с указанием примененных процентных ставок. Эта информация необходима для составления претензии должнику и написания иска в суд.

Если в расчетный период ставка ЦБ менялась, калькулятор долга по расписке учтет это в расчете.

Каждое банковское учреждение имеет ряд предложений по кредитованию, которые различаются, в том числе, и таким параметром как срок погашения кредита. Заемщик имеет право выбирать, через какой период времени он обязывается полностью рассчитаться с банком. Увеличение сроков погашения кредита приводит к его удорожанию, так как чем дольше банк не получает своих денег, тем больше он выставляет размер переплаты. Каким образом оптимально производить погашение взятого кредита и как могут меняться сроки займа и пойдет речь в данной статье.

Поиск кредита

Что такое срок погашения кредита?

Под сроком погашения понимают период, выделенный банком на полное погашение задолженности по кредиту. Существуют:

- сверхсрочные кредиты на срок до 3 месяцев;

- краткосрочные – до 12 месяцев;

- со средним сроком кредитования – от 1 года до 5 лет;

- долгосрочные – от 5 лет на полную выплату.

Период погашения определяется программой. Однако банк вправе сократить срок, если не уверен в платежеспособности клиента или обнаружил погрешности в кредитной истории потенциального заемщика.

Расчет срока погашения кредита

Правильный выбор срока погашения позволяет сбалансировать размер ежемесячного платежа и максимальную переплату. Для вычисления с помощью калькулятора на нашем сайте следует:

- ввести планируемую сумму кредита;

- указать тип погашения – дифференцированный или аннуитетный;

- ввести ориентировочную дату заключения договора.

Калькулятор рассчитает величину ежемесячного взноса, а также вычислит итоговую переплату. Кроме того, система подскажет дату последней выплаты по кредиту.

Способы погашения кредита

Существуют два типа погашения кредитов: аннуитетный и дифференцированный. Они отличаются порядком формирования платежей. В частности:

- Аннуитетный. Предполагает одинаковую сумму взноса в течение всего срока выплат. На первые платежи приходится львиная доля процентов. Примерно с середины срока деньги начинают поступать преимущественно на тело кредита. По продуктам с аннуитетным погашением переплата выше. Однако банки предъявляют меньше требований к потенциальному заемщику. Еще одно преимущество – простота погашения. Достаточно запомнить сумму платежа и вносить ее каждый месяц.

- Дифференцированный. Редкий вид выплат, по которому сумма основного долга разбивается пропорционально по всем месяцам, а затем к ним причисляются проценты. В результате первые выплаты существенно больше последних. Дифференцированный тип выгоднее для клиента: он отличается меньшей конечной переплатой. Вариант подходит для людей с высоким уровнем дохода и требует внимательности. Важно вносить средства в соответствии с графиком. Сумма платежа каждый раз меняется.

Каков порядок и срок погашения кредита могут быть?

Выдаваемые кредиты можно классифицировать в зависимости от такого параметра, как сроки погашения задолженности по кредиту следующим образом:

- краткосрочные ссуды (которые выдаются на срок до одного года);

- среднесрочные кредиты (должны быть погашены в течение трех лет);

- долгосрочные (установленный срок кредитования превышает три года).

Срок погашения — период, в течение которого заемщик обязуется вернуть взятые у кредитора денежные средства в полном размере с учетом начисленных процентов.

Следует подчеркнуть, что краткосрочные займы могут оформляться как с погашением на определенную дату, так и до востребования (когда банк оставляет за собой право потребовать возврата заемных средств в любое время).

Отдельно стоит обратить внимание на ипотечное кредитование, так как его сроки значительно превышают период погашения других кредитов и составляют от десяти до двадцати пяти лет. Как правило, при определении срока погашения такого типа кредита банки учитывают, через какое время наступает пенсионный возраст заемщика.

В качестве начальной точки отсчета срока кредитования может использоваться различные даты:

- момент оформления договора;

- момент получения клиентом денежных средств;

- момент перечисления нужной суммы.

Этот момент всегда оговорен условиями заключенного договора, с которым рекомендуется внимательно ознакомиться.

Многие банки предоставляют так называемый льготный период, который предшествует сроку погашения кредита. В течение этого времени заемщик освобождается от выплаты основного долга и платит только проценты по кредиту.

В зависимости от длительности использования заемных средств рассчитываются процент по кредиту. Стоит подчеркнуть, что система возврата кредита чаще всего построена таким образом, что в первую очередь происходит выплата процентов по кредиту, а далее основной долг. Увеличение сроков кредитования приводит к росту переплаты, в то время как досрочное полное или частичное погашение кредита является основанием для перерасчета процентных платежей в пользу заемщику.

Возможно ли увеличение срока погашения кредита?

Такие понятия, как порядок и сроки погашения кредита тесно взаимосвязаны. Для сокращения размера ежемесячных обязательных платежей в силу возникновения непредвиденных финансовых затруднений и резкого снижения платежеспособности возможен такой вариант, как продление срока кредита после окончания оговоренного периода.

Рассматриваемая возможность должна быть предусмотрена условиями заключенного договора.

При этом в большинстве случаев переоформление договора не требуется, сохранение первоначальных условий его выдачи рассматривает в отдельном порядке. Однако автоматически продление договора не происходит (исключением может выступать только кредитные карты и овердрафт), каждый случай подачи заявления на пролонгацию кредита рассматривается в индивидуальном порядке и происходит путем реструктуризации кредита.

Важно принимать во внимание, что банк не всегда идет навстречу клиенту, однако при добросовестном исполнении своих обязательств можно рассчитывать на положительный ответ. Наличие уважительной причины появления препятствий для своевременной оплаты очередного ежемесячного платежа необходимо подтвердить документально. После достижения сторонами договоренности составляется новый график платежей по кредиту.

Досрочное погашение кредита

Существует полное и частичное досрочное погашение. Первое предполагает внесение средств свыше ежемесячного платежа для зачисления на тело кредита. Полное погашение представляет закрытие долга путем оплаты всей оставшейся суммы. Оба варианта позволяют сэкономить на процентах и уменьшить итоговую переплату. В рамках частичного погашения можно сократить срок выплат или уменьшить ежемесячный платеж. Важно:

- досрочное погашение аннуитетных кредитов разумнее производить в первой половине срока;

- погашение по продуктам с дифференцированным платежом можно производить в любое время.

Процедура проводится бесплатно и без списания комиссий. Оставить заявление можно онлайн в личном кабинете или в отделении банка.

Последствия нарушения сроков погашения кредита

Предоставление займа банковскими учреждениями происходит посредством заключения соответствующего договора, который, в том числе, содержит в себе ответственности обеих сторон. Следовательно, нарушение гражданином срока погашения кредита банку влечет за собой применения с его стороны ряда мер, вплоть до привлечения к ответственности.

Неуплата кредита может повлечь за собой следующие действия банка:

- использование финансовых инструментов: начисление пени за каждый день просрочки платежа фиксированного размера или в процентах от суммы долга, требование досрочного погашения кредита в полном размере;

- оперирование правами на имущество: при наличии залогового имущества, также возможен арест счетов;

- обращение в суд для привлечения к уголовной ответственности: наложение штрафа, привлечение к общественным работам, арест и так далее.

Как показывает практика, к более серьезным мерам банк переходит при наличии просрочки более трех месяцев или если проблемный клиент не выходит на контакт. На первом этапе его сотрудники, как правило, ограничиваются предупредительными мерами (звонками и письмами с напоминанием о наличии долга). Также сведения о просрочке передаются в бюро кредитных историй, что негативно сказывается при попытках в дальнейшем обратиться за кредит в любой другой банк.

Часто задаваемые вопросы

В этом случае стоит обращаться за защитой интересов в суд. Вне данного учреждения вопрос решить невозможно.

Лучше сократить срок по кредиту. Это позволит уменьшить итоговую переплату. Если текущий платеж является значительной финансовой нагрузкой, то оптимально выбрать вариант с минимизацией ежемесячных выплат.

Срок исковой давности по кредиту – 3 года. По истечению этого срока с должника не списываются обязательства. Порядок погашения будет определен судебным приказом. Единственный способ расстаться с долгами навсегда – банкротство.

![]()

4

1

0

![]()

0

0

Предприниматель из Челябинска задолжал 300 000 ₽. Часть денег он брал на развитие бизнеса, но прогорел; еще часть задолжал налоговой и УК. Чтобы не погрязнуть в долгах, предприниматель расспросил финансового эксперта, как ему лучше действовать: с какого долга начать, какую сумму выделить на досрочное погашение, и где ее взять. Рекомендации работают, если у должника есть доход, но нет понимания, как расплатиться с наименьшими финансовыми потерями.

Большинство людей годами тянут за собой долги, потому что не могут найти дополнительные деньги на их погашение. Однако проблема часто не в том, что денег нет, а в том, что человек привык к определенному уровню комфорта и не хочет от него отказываться. На самом деле, они могут найти дополнительные деньги на погашение долгов без снижения качества жизни.

Найти постоянный доход. Предприниматель набрал кредитов на развитие бизнеса, но дело не пошло. После его закрытия герой несколько месяцев жил на подработки и оставшиеся деньги. Из-за нестабильного дохода он не мог планировать траты и вносил только минимальные платежи по кредитам. А иногда опаздывал с оплатой, тогда приходилось платить еще и штрафы. Через несколько месяцев герой понял, что дело никуда не движется, и долги не уменьшаются. Тогда он нашел стабильную работу с доходом в 55 000 ₽ в месяц и не отказался от подработок — они приносят в среднем 10 000 ₽ в месяц.

Отказаться от необязательных трат. Наш герой никогда не вел бюджет. Поэтому пару месяцев он учитывал доходы и расходы, чтобы найти, на чем и сколько можно сэкономить.

- 26 000 ₽ — задолженность перед коммунальщиками;

- 30 000 ₽ — задолженность перед налоговой;

- 90 000 ₽ — заем по кредитной карте под 30% годовых;

- 155 000 ₽ — кредит наличными под 19,9% годовых.

Чтобы его закрыть, потребуется больше времени, но должник может сэкономить на процентах.

Например, у нашего героя самая маленькая задолженность по коммунальным платежам — 26 000 ₽. По ней начисляют пени, но их размер небольшой — от 0,003 до 0,013% за день просрочки или до 4,75% годовых. Сумма задолженности практически не растет. Если платить минимальные платежи по кредитам, а по коммуналке вносить дополнительно 3000 ₽ в месяц, долг можно закрыть за 8–9 месяцев. После этого нужно переходить к следующему по величине долгу — 30 000 ₽ налоговикам. На его погашение уйдет 10 месяцев. Таким образом, за полтора года можно сократить сумму долга на 56 000 ₽, а, главное, получить мотивацию — двигаться дальше.

ВАЖНО: эта стратегия подразумевает постепенное увеличение суммы платежа. Например, ваш самый маленький долг по кредиту — 50 000 ₽, а ежемесячный платеж по нему — 3000 ₽. Каждый месяц вы вносите дополнительные 5000 ₽. Когда первый кредит выплачен, 8000 ₽ вносите дополнительно по второму долгу.

Кроме этого, нужно учесть другие обстоятельства. Например, помимо кредитов наш герой брал 100 000 ₽ у друга. Когда дело прогорело, он продал оборудование и первым делом вернул деньги другу. С финансовой точки зрения, это невыгодно, потому что заем у друга беспроцентный. Но герою важно сохранить хорошие отношения, поэтому с моральной стороны — это правильное решение.

Для многих должников психологически сложно начать отдавать долги — им кажется, что сумма очень большая и на погашение уйдут многие годы. Но при досрочных платежах рассчитаться можно гораздо быстрее.

Наш герой за три месяца смог частично закрыть кредитную карту и перестать выплачивать по ней проценты. Он посчитал, что на выплату кредита наличными у него уйдет от одиннадцати до тринадцати месяцев в зависимости от суммы доплаты. Закрыть долги перед коммунальщиками и налоговой он рассчитывает за четыре месяца. И в последнюю очередь планирует закрыть кредитную карту: на это уйдет еще три–четыре месяца.

Если стабильно выплачивать по 10 000 ₽ сверх обязательных платежей, на закрытие всех долгов уйдет около двух с половиной лет. За это время переплата составит от 18 000 до 26 000 ₽. А если бы он продолжил вносить только минимальные платежи, карту удалось бы закрыть через 45 месяцев, а кредит — через 50. При этом общая сумма переплаты составила бы 187 000 ₽.

Для многих должников психологически сложно начать отдавать долги — им кажется, что сумма очень большая и на погашение уйдут многие годы. Но при досрочных платежах рассчитаться можно гораздо быстрее.

Наш герой за три месяца смог частично закрыть кредитную карту и перестать выплачивать по ней проценты. Он посчитал, что на выплату кредита наличными у него уйдет от одиннадцати до тринадцати месяцев в зависимости от суммы доплаты. Закрыть долги перед коммунальщиками и налоговой он рассчитывает за четыре месяца. И в последнюю очередь планирует закрыть кредитную карту: на это уйдет еще три–четыре месяца.

Если стабильно выплачивать по 10 000 ₽ сверх обязательных платежей, на закрытие всех долгов уйдет около двух с половиной лет. За это время переплата составит от 18 000 до 26 000 ₽. А если бы он продолжил вносить только минимальные платежи, карту удалось бы закрыть через 45 месяцев, а кредит — через 50. При этом общая сумма переплаты составила бы 187 000 ₽.

Продать ненужные вещи. У некоторых людей есть дорогие вещи, которыми они мало пользуются или вообще не пользуются: цифровой фотоаппарат, велосипед или дубленка. Если продать их, можно досрочно закрыть часть долгов. Или у должника есть земельный участок, старая дача или машина. Иногда выгоднее продать имущество, чем ждать, когда его арестуют по решению суда.

Найти подработку. Так поступил наш герой: вышел на основную работу, а в свободное время делает баннеры для онлайн-рекламы и оформляет сообщества в соцсетях. Если не знаете, чем заняться — можно поискать простые заказы. Например, выгул собак или перевозка вещей не требуют специальных знаний, но позволяют заработать дополнительные деньги, которые можно пустить на закрытие долга.

Временно отказаться от определенной категории трат. Наш герой решил отказаться от походов в бар и посиделок с алкоголем до тех пор, пока не рассчитается с долгами. А также можно временно отказаться от походов в фитнес-клуб и заниматься дома, перестать покупать готовую еду и начать покупать электронные книги вместо бумажных.

ВАЖНО: если долги равны или превышают доходы — подобные стратегии уже не помогут. В этом случае можно попытаться договориться с кредиторами об отсрочке или рефинансировать долг. Если не получилось договориться, и сумма просрочки растет — можно инициировать процедуру банкротства.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

За пользование кредитными средствами всегда назначается плата в виде процентов. Они формируют прибыль банка и “убыток” клиента. Понятно, что переплачивать гражданам не нравится, поэтому многие и задумываются о том, как вернуть проценты по кредиту. В некоторых ситуациях это реально.

- Когда возможен возврат процента по кредиту

- Возврат процентов по кредиту при досрочном погашении

- Частичное досрочное погашение

- Полное досрочное гашение

- Возврат процентов по кредиту в налоговой

- Как вернуть процент по кредиту на покупку жилья

- Возврат по специальным программам банков

Возврат процентов по кредиту позволяет сократить издержки заемщика, вернуть часть переплаты обратно. Обратите внимание, что именно часть. Способы возвращения есть, но они предполагают частичную компенсацию. На Бробанк.ру рассмотрим три ситуации, когда это возможно.

Когда возможен возврат процента по кредиту

Проценты формируют прибыль банка, которая ему крайне важна. Просто так ни одна финансовая организация возвращать деньги заемщикам не станет. Но в некоторых случаях заемщик получает законное право вернуть часть процентов:

- В случае досрочного погашения ссуды.

- Если есть право на получение налогового вычета.

- Если это предусмотрено кредитным договором.

Все эти варианты подробно и рассмотрим. Только при этих трех обстоятельствах можно вернуть проценты по кредиту, во всех остальных ничего сделать нельзя.

Возврат процентов по кредиту при досрочном погашении

Закон наделяет заемщика правом в любой момент выполнить частичное или полное закрытие кредита. Раньше банки могли устанавливать моратории и брать комиссии за это действие (они же лишались выгоды), но теперь Закон четко определил права заемщиков.

Если клиент проводит любой вариант досрочного гашения, ему всегда делают перерасчет будущих процентов. Обратите внимание, что именно перерасчет: уже уплаченные проценты за предыдущий период никто возвращать не будет. Заемщик пользовался деньгами банка и заплатил за это.

Частичное досрочное погашение

В этом случае заемщик вносит на счет больше, чем очередной ежемесячный платеж. В итоге основной долг сокращается, уменьшается и общая сумма процентов. По итогу гашения меняется график платежей.

Как все происходит:

- Заемщик принимает решение сделать частичное досрочное гашение и заранее пишет заявление в банк (обычно минимум за 10-14 дней до даты очередного ежемесячного платежа).

- Банк регистрирует заявление, к дате списания следующего платежа заемщик обеспечивает на счету указанную сумму.

- Деньги списываются: часть уходит на оплату ежемесячного платежа, оставшиеся деньги — на сокращение основного долга.

- Заемщик получает новый график платежей. Чаще всего это сохранение прежнего оставшегося срока и уменьшение платежа. Лишь редкие банки позволяют оставить платеж прежним и сократить срок.

В итоге это не именно возврат процентов, а просто сокращение переплаты, что тоже выгодно. Частичное досрочное гашение можно делать хоть каждый месяц, и каждый раз переплата будет сокращаться.

Полное досрочное гашение

В этом случае заемщик полностью закрывает кредит раньше положенного срока, оплатив весь оставшийся долг. Каждый ежемесячный платеж состоит из процента и основного долга. По итогу полного полного гашения проценты будущих платежей убираются, клиент оплачивает только сумму общего остаточного долга.

Чем раньше клиент делает полное досрочное гашение, тем серьезнее сокращается общий уровень переплаты. Если кредит дорогой, это особо актуально. Обратиться в банк за процедурой можно когда угодно, хоть на следующий месяц после оформления.

Как все проходит:

- Заемщик предварительно обращается в банк и пишет заявление. Дата гашения обычно назначается через 10-14 дней после факта обращения.

- Банк делает расчет, указывая, сколько должно лежать на счету для полного закрытия ссуды в обозначенный день. Заемщик обеспечивает это обязательство.

- Деньги списываются в этот день, кредит досрочно закрывается.

- Заемщик обращается в банк за справкой о том, что обязательство выполнено.

Чем раньше заемщик делает досрочное гашение, тем меньше процентов он переплатит. Если с момента оформления прошло больше ⅔ срока, выгода будет минимальной.

Возврат процентов по кредиту в налоговой

Больше всего заемщиков волнует вопрос, можно ли вернуть 13% с потребительского кредита, обратившись в ФНС. Налоговое законодательство в некоторых случаях позволяет заемщикам вернуть часть уплаченных процентов (возврат НДФЛ). Но это актуально далеко не для каждого кредита, особенно потребительского.

Здесь речь идет о возврате части уплаченного гражданином РФ НДФЛ, право на которое возникает при определенных тратах. Это расходы на образование, медицину и покупку недвижимости. И кредит тут совершенно не при чем. Если гражданин собственными деньгами оплатил лечение, он может вернуть 13%. Если кредитными — тоже может.

Если рассмотреть, можно ли вернуть 13 процентов с потребительского кредита, то это невозможно. По закону можно вернуть только часть процентов по ипотеке. Все, никак иначе вне зависимости от цели кредитования.

Разъясняем ситуацию:

- Возврат налога за лечение, оплаченное в кредит. Можно вернуть 13% от суммы лечения, проценты по кредиту тут не при чем.

- Возврат налога за образование. Аналогично: не важно, откуда у человека деньги, вернуть он может только 13% от затрат на обучение.

- Возврат налога по ипотечным ссудам. Вот здесь можно вернуть 13% и с суммы покупки, и с процентов.

По каждому направлению есть ограничения и условия. Например, если речь об образовании, то возврат НДФЛ актуален только при очном обучении, вернуть можно не более 50 000 рублей.

Как вернуть процент по кредиту на покупку жилья

Обратите внимание, что речь о возврате НДФЛ — налога, который уплатил гражданин. Например, если за год им было уплачено 105 000 рублей налога этого вида, столько он и сможет вернуть.

Что возвращают с ипотеки:

- за покупку жилья. 13% от суммы, но не более 260 000 рублей;

- за проценты по ипотеке. 13% от переплаты, но не больше 390 000 рублей.

В итоге ипотечные заемщики могут сделать возврат 650 000 рублей, но не более 13% от расходов на покупку.

Если по итогу гражданину полагается возврат 500 000 рублей, а налогов в текущем году он заплатил только 150 000, остальную сумму он получает постепенно в последующие периоды.

Для получения компенсации необходимо обратиться в ФНС, предоставив соответствующий пакет документов. Выплаты происходят по итогу отчетного периода. На деле ничего сложного нет, граждане справляются с возвратом самостоятельно без привлечения компаний-помощников.

Возврат по специальным программам банков

На рынке это иногда встречается. Например, банк готов вернуть заемщику часть уплаченных процентов при соблюдении некоторых условий и обязательном погашении кредита без пропусков и даже малейших опозданий. При этом могут быть дополнительные требования, например, покупка страховки или какой-то услуги.

Яркий пример — возврат части процентов по кредиту в Совкомбанке. Банк предлагает всем заемщикам подключить услугу “Гарантированная ставка”. По ее условиям банк после выплаты сделает перерасчет по минимальной ставке, например, 4,9%, и вернет заемщику деньги.

Если рассматривать, в чем подвох, нужно внимательно смотреть на условия подобных предложений. Например, в Совкомбанке это сама платность подключения к услуге “Гарантированная ставка” и условия пересчета:

- нет было просрочек по всем кредитным продуктам банка;

- клиент кроме кредита пользуется картой рассрочки Халва и каждый месяц совершал минимум 1 покупку по ней;

- на весь срок кредита была подключена страховка;

- клиент не делал частичного и полного досрочного гашения.

Так что, если банк обещает вернуть часть процентов после выплаты ссуды, обязательно есть какие-то условия, причем довольно серьезные. Внимательно их изучите, прежде чем соглашаться: по факту далеко не все заемщики в итоге получают этот возврат.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

За пользование кредитными средствами всегда назначается плата в виде процентов. Они формируют прибыль банка и “убыток” клиента. Понятно, что переплачивать гражданам не нравится, поэтому многие и задумываются о том, как вернуть проценты по кредиту. В некоторых ситуациях это реально.

- Когда возможен возврат процента по кредиту

- Возврат процентов по кредиту при досрочном погашении

- Частичное досрочное погашение

- Полное досрочное гашение

- Возврат процентов по кредиту в налоговой

- Как вернуть процент по кредиту на покупку жилья

- Возврат по специальным программам банков

Возврат процентов по кредиту позволяет сократить издержки заемщика, вернуть часть переплаты обратно. Обратите внимание, что именно часть. Способы возвращения есть, но они предполагают частичную компенсацию. На Бробанк.ру рассмотрим три ситуации, когда это возможно.

Когда возможен возврат процента по кредиту

Проценты формируют прибыль банка, которая ему крайне важна. Просто так ни одна финансовая организация возвращать деньги заемщикам не станет. Но в некоторых случаях заемщик получает законное право вернуть часть процентов:

- В случае досрочного погашения ссуды.

- Если есть право на получение налогового вычета.

- Если это предусмотрено кредитным договором.

Все эти варианты подробно и рассмотрим. Только при этих трех обстоятельствах можно вернуть проценты по кредиту, во всех остальных ничего сделать нельзя.

Возврат процентов по кредиту при досрочном погашении

Закон наделяет заемщика правом в любой момент выполнить частичное или полное закрытие кредита. Раньше банки могли устанавливать моратории и брать комиссии за это действие (они же лишались выгоды), но теперь Закон четко определил права заемщиков.

Если клиент проводит любой вариант досрочного гашения, ему всегда делают перерасчет будущих процентов. Обратите внимание, что именно перерасчет: уже уплаченные проценты за предыдущий период никто возвращать не будет. Заемщик пользовался деньгами банка и заплатил за это.

Частичное досрочное погашение

В этом случае заемщик вносит на счет больше, чем очередной ежемесячный платеж. В итоге основной долг сокращается, уменьшается и общая сумма процентов. По итогу гашения меняется график платежей.

Как все происходит:

- Заемщик принимает решение сделать частичное досрочное гашение и заранее пишет заявление в банк (обычно минимум за 10-14 дней до даты очередного ежемесячного платежа).

- Банк регистрирует заявление, к дате списания следующего платежа заемщик обеспечивает на счету указанную сумму.

- Деньги списываются: часть уходит на оплату ежемесячного платежа, оставшиеся деньги — на сокращение основного долга.

- Заемщик получает новый график платежей. Чаще всего это сохранение прежнего оставшегося срока и уменьшение платежа. Лишь редкие банки позволяют оставить платеж прежним и сократить срок.

В итоге это не именно возврат процентов, а просто сокращение переплаты, что тоже выгодно. Частичное досрочное гашение можно делать хоть каждый месяц, и каждый раз переплата будет сокращаться.

Полное досрочное гашение

В этом случае заемщик полностью закрывает кредит раньше положенного срока, оплатив весь оставшийся долг. Каждый ежемесячный платеж состоит из процента и основного долга. По итогу полного полного гашения проценты будущих платежей убираются, клиент оплачивает только сумму общего остаточного долга.

Чем раньше клиент делает полное досрочное гашение, тем серьезнее сокращается общий уровень переплаты. Если кредит дорогой, это особо актуально. Обратиться в банк за процедурой можно когда угодно, хоть на следующий месяц после оформления.

Как все проходит:

- Заемщик предварительно обращается в банк и пишет заявление. Дата гашения обычно назначается через 10-14 дней после факта обращения.

- Банк делает расчет, указывая, сколько должно лежать на счету для полного закрытия ссуды в обозначенный день. Заемщик обеспечивает это обязательство.

- Деньги списываются в этот день, кредит досрочно закрывается.

- Заемщик обращается в банк за справкой о том, что обязательство выполнено.

Чем раньше заемщик делает досрочное гашение, тем меньше процентов он переплатит. Если с момента оформления прошло больше ⅔ срока, выгода будет минимальной.

Возврат процентов по кредиту в налоговой

Больше всего заемщиков волнует вопрос, можно ли вернуть 13% с потребительского кредита, обратившись в ФНС. Налоговое законодательство в некоторых случаях позволяет заемщикам вернуть часть уплаченных процентов (возврат НДФЛ). Но это актуально далеко не для каждого кредита, особенно потребительского.

Здесь речь идет о возврате части уплаченного гражданином РФ НДФЛ, право на которое возникает при определенных тратах. Это расходы на образование, медицину и покупку недвижимости. И кредит тут совершенно не при чем. Если гражданин собственными деньгами оплатил лечение, он может вернуть 13%. Если кредитными — тоже может.

Если рассмотреть, можно ли вернуть 13 процентов с потребительского кредита, то это невозможно. По закону можно вернуть только часть процентов по ипотеке. Все, никак иначе вне зависимости от цели кредитования.

Разъясняем ситуацию:

- Возврат налога за лечение, оплаченное в кредит. Можно вернуть 13% от суммы лечения, проценты по кредиту тут не при чем.

- Возврат налога за образование. Аналогично: не важно, откуда у человека деньги, вернуть он может только 13% от затрат на обучение.

- Возврат налога по ипотечным ссудам. Вот здесь можно вернуть 13% и с суммы покупки, и с процентов.

По каждому направлению есть ограничения и условия. Например, если речь об образовании, то возврат НДФЛ актуален только при очном обучении, вернуть можно не более 50 000 рублей.

Как вернуть процент по кредиту на покупку жилья

Обратите внимание, что речь о возврате НДФЛ — налога, который уплатил гражданин. Например, если за год им было уплачено 105 000 рублей налога этого вида, столько он и сможет вернуть.

Что возвращают с ипотеки:

- за покупку жилья. 13% от суммы, но не более 260 000 рублей;

- за проценты по ипотеке. 13% от переплаты, но не больше 390 000 рублей.

В итоге ипотечные заемщики могут сделать возврат 650 000 рублей, но не более 13% от расходов на покупку.

Если по итогу гражданину полагается возврат 500 000 рублей, а налогов в текущем году он заплатил только 150 000, остальную сумму он получает постепенно в последующие периоды.

Для получения компенсации необходимо обратиться в ФНС, предоставив соответствующий пакет документов. Выплаты происходят по итогу отчетного периода. На деле ничего сложного нет, граждане справляются с возвратом самостоятельно без привлечения компаний-помощников.

Возврат по специальным программам банков

На рынке это иногда встречается. Например, банк готов вернуть заемщику часть уплаченных процентов при соблюдении некоторых условий и обязательном погашении кредита без пропусков и даже малейших опозданий. При этом могут быть дополнительные требования, например, покупка страховки или какой-то услуги.

Яркий пример — возврат части процентов по кредиту в Совкомбанке. Банк предлагает всем заемщикам подключить услугу “Гарантированная ставка”. По ее условиям банк после выплаты сделает перерасчет по минимальной ставке, например, 4,9%, и вернет заемщику деньги.

Если рассматривать, в чем подвох, нужно внимательно смотреть на условия подобных предложений. Например, в Совкомбанке это сама платность подключения к услуге “Гарантированная ставка” и условия пересчета:

- нет было просрочек по всем кредитным продуктам банка;

- клиент кроме кредита пользуется картой рассрочки Халва и каждый месяц совершал минимум 1 покупку по ней;

- на весь срок кредита была подключена страховка;

- клиент не делал частичного и полного досрочного гашения.

Так что, если банк обещает вернуть часть процентов после выплаты ссуды, обязательно есть какие-то условия, причем довольно серьезные. Внимательно их изучите, прежде чем соглашаться: по факту далеко не все заемщики в итоге получают этот возврат.

Читайте также:

- Кто является учредителем ранхигс

- Антикоррупционная экспертиза в системе противодействия коррупции является мерой какой

- Какое программное обеспечение компьютера является базовым дайте определение и приведите примеры

- Как разблокировать госуслуги на устройстве андроид

- Если ребенка поставили на учет по делам несовершеннолетних последствия для родителей