Как найти сумму начисления если известна сумма выплаты

Обновлено: 04.07.2024

Предлагаем калькулятор, который позволит в онлайн режиме провести расчет НДФЛ с заработной платы с учетом налоговых вычетов на детей. Можно рассчитать размер подоходного налога от начисленного дохода, а также от суммы зарплаты, полученной на руки (выплаченной).

Вычисления выполняются мгновенно без перезагрузки страницы. Для использования формы достаточно заполнить несколько полей. Если есть трудности — воспользуйте пошаговой инструкцией ниже.

Пошаговая инструкция по использованию онлайн калькулятора НДФЛ

Чтобы рассчитать размер подоходного налога с заработной платы с помощью представленного калькулятора, нужно выполнить несколько шагов.

Шаг 1

Шаг 2

Шаг 3

Для каждого ребенка внесите возраст — количество полных лет на дату расчета. Если детей нет — поля не трогайте.

Шаг 4

- 500 руб. — применяется по пп. 1 п. 1 ст. 218 НК РФ;

- 3000 руб. — по пп. 2 п. 1 ст. 218 НК РФ.

Ставку менять не нужно, так как к доходу в виде заработной платы резидентов РФ применяется 13%, которая по умолчанию стоит в данном поле.

После внесения указанной информации калькулятор в автоматическом онлайн режиме проведет расчет НДФЛ, а также начисленной суммы зарплаты и подлежащей выдаче на руки.

Примеры расчета налога от заработной платы вычетами на детей в 2021 году

Ниже приведено два примера определения налога с зарплаты исчисленной до налогообложения и выданной на руки.

От начисленной зарплаты

Исходные данные:

Бухгалтер рассчитал заработную плату за март 2021 года — 38 700 руб. У работника трое детей — 2, 8, 15 лет. Определим, сколько нужно выплатить сотруднику, и какой налог перечислить в бюджет.

Как рассчитать НДФЛ, который нужно удержать от начисленной суммы дохода:

Заполняем поля онлайн калькулятора в следующем порядке:

- Выбираем первый вариант расчета.

- Сумма дохода — 38 700.

- Указываем возраст детей — первого 15, второго 8, третьего 2.

Результаты онлайн расчета:

- общий размер вычета = 5 800 (1400 + 1400 + 3000).

- размер удержания = 4 277.

- ЗП на руки = 34 423.

Форма калькулятора в заполненном виде:

От суммы на руки

Исходные данные:

Сотрудник получил на руки 45 200 руб. У него один ребенок 10 лет. Определим, какую сумму дохода ему начислил бухгалтер и сколько налога удержал из зарплаты.

Как рассчитать НДФЛ, который удержан из дохода:

В форму онлайн калькулятора внесем следующие данные:

- Выбираем второй вариант расчета.

- Вносим сумму 45 200.

- Указываем возраст первого ребенка — 10.

Результаты онлайн вычислений:

- вычет = 1400;

- размер удержания = 5 038,94.

- ЗП начисленная = 50 238,94.

Форма калькулятора в заполненном виде:

Как рассчитать — формулы

Можно определить размер подоходного налога без применения онлайн калькулятора. Для этого следует воспользоваться формулами ниже.

Формулы для расчета налоговой суммы от начисленной заработной платы:

НДФЛ = ЗП начисл. * 13%.

ЗП к выдаче = ЗП начисл. — НДФЛ.

Формулы для расчета налоговой суммы от выданной заработной платы:

НДФЛ = ЗП выдан. * 13/113.

ЗП начисленная = ЗП выдан. + НДФЛ.

Как рассчитать, какую сумму зарплаты работник получит "на руки" и сколько составят налоговые платежи?

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника.

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование |

| 5,1 % | на обязательное медицинское страхование |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:![]()

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4400 + 1020 + 580 + 40 = 6040 руб.

Затраты работодателя на выплату ЗП для Иванова И.И. составляют:

20000 + 6040 = 26040 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

В российской практике трудоустройства существует два определения заработной платы: на руки и номинальная. Первая показывает, сколько получит сотрудник после удержания НДФЛ (налог на доходы физических лиц). Вторая — сколько ему будет начислено работодателем до вычета налога. Разберём нюансы данных разновидностей заработной платы.

В чём разница между зарплатами гросс и нет

Из английского языка в сферу оплаты труда пришли два термина: gross (валовой) и net (чистый). Зарплата гросс показывает, сколько сотруднику будет начислено средств после перечисления работодателем в бюджет обязательных страховых платежей и до момента вычета НДФЛ. Зарплата нет означает, сколько сотрудник получит на руки уже с учётом выплаты НДФЛ.

Для корректного расчёта зарплаты нужно знать:

-

её номинальную величину, принимая во внимание все надбавки и премии;

Типовые размеры обязательных страховых платежей с зарплат могут меняться в зависимости от различных факторов. Так, для расчёта сумм взносов по страхованию от травматизма Приказом Минтруда № 851н от 30.12.16 установлены 32 степени риска, зависящие от ОКВЭД основной деятельности работодателя. При этом Фонд социального страхования РФ (ФСС) вправе дополнительно устанавливать надбавки и скидки к этим суммам.

| Пенсионные взносы | 22% |

| Медстраховка | 5,1% |

| Страхование от травматизма | от 0,2% |

| Страхование от нетрудоспособности и в связи с материнством | 2,9% |

Рис. 1. Разновидности страховых платежей с зарплаты

Суммы страховых выплат для сотрудника не так важны: они имеют значение только для работодателя, который должет отчислять их в бюджет. Для соискателя гораздо важнее размер номинальной зарплаты и ставка НДФЛ.

Гросс зарплата — что это значит для сотрудника?

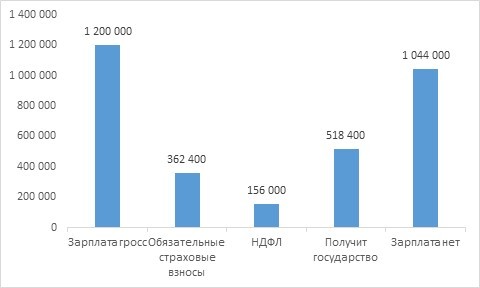

Рассмотрим пример: Елена работает финансовым менеджером с оговорённой зарплатой гросс, равной 100 тыс. руб. В неё входят не только базовый оклад, но и премии с надбавками. Для зарплат в компании Елены законодательством не предусмотрены особые условия. Как посчитать зарплаты на руки и гросс?

-

Елене начисляют зарплату гросс, равную 100 тыс. руб.

| Зарплата гросс | 100 000 руб. |

| НДФЛ | 13 000 руб. |

| Зарплата на руки | 87 000 руб. |

| Обязательные страховые взносы | 30 200 руб. |

| Получит государство | 43 200 руб. |

Рис. 2. Пример выплат по обычной зарплате

Если бы зарплата Елены в год превышала 5 млн руб., ставка НДФЛ составила бы уже 15%. Такое значение с начала 2021 г. установлено ст. 23 НК. Подробнее об этом читайте здесь.

Также нужно помнить о возможных налоговых вычетах, уменьшающих НДФЛ. Они перечислены в Налоговом Кодексе:

-

стандартные — ст. 218;

Подробнее обо всех налоговых вычетах для физических лиц читайте в этой статье.

Факт получения сотрудником подобных вычетов отражается в справке 2-НДФЛ.

Понимать, что означает гросс в зарплате, полезно и самозанятым: если в гражданско-правовом договоре указана эта сумма, то от неё отнимается не 13% НДФЛ, а:

-

6%, если работа выполняется для ИП или юридических лиц;

Как рассчитать гросс зарплату из нет

Существуют простые принципы вычисления зарплат гросс и нет:

- Если известна номинальная зарплата гросс, то для вычисления зарплаты, которая будет получена на руки, эту сумму нужно умножить на 0,87.

Работодатель указал в качестве размера номинальной зарплаты 30 тыс. руб. На руки сотрудник получит: 30 * 0,87 = 26,1 тыс. руб.

В вакансии указана зарплата на руки 40 тыс. руб. Зарплата гросс составит: 40 / 0,87 = почти 46 тыс.

Точная величина зарплаты гросс прописывается в трудовом договоре.

Кто и почему использует гросс

Кандидат, оговаривая с HR-менеджером зарплатные ожидания, в первую очередь интересуется суммой, которую он будет получать на руки. Некоторые работодатели специально публикуют в вакансии формально высокую зарплату, и только на собеседовании выясняется, что имелась в виду сумма до вычета НДФЛ. Основные причины, почему работодатели поступают так, это:

-

более высокая зарплата привлекает внимание соискателей;

Но зарплату гросс указывают не только работодатели. Большую роль играет специальность соискателя рабочего места: до четверти бухгалтеров и финансистов заявляют в резюме гросс зарплату до вычета НДФЛ.

Чтобы не пропустить ничего важного, подпишитесь на нашу рассылку – интересные статьи и актуальные предложения будут приходить прямо на вашу электронную почту. Сделать это можно буквально в два клика – с помощью специальной формы внизу страницы.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Одним из налогов, по которому физлица являются налогоплательщиками, является НДФЛ. Информация по нему регламентирована гл. 23 НК РФ, в которой закреплены основные положения по налогу, в том числе объекты налогообложения, налоговая база, ставки, налоговые вычеты и др.

Общее по НДФЛ

По общему правилу НДФЛ уплачивается не за счет работодателя, как, например, страховые взносы с зарплаты работников, а за счет сотрудника, методом вычитания налога из его дохода. Стандартная ставка для резидентов РФ при официальном трудоустройстве составляет 13%, а для нерезидентов РФ - 30% (исключение - высококвалифицированные специалисты, для которых ставка НДФЛ равна 13%).

Важно! В планах Правительства РФ снизить в 2020г. ставку по НДФЛ для нерезидентов до 13%.

Налог изначально удерживается из доходов работника, а затем перечисляется в бюджет государства. При этом перечисление НДФЛ возможно только после того, как доход будет выплачен работнику - выдан наличными деньгами через кассу или перечислен на банковский счет.

Нарушением законодательства по НДФЛ являются такие важные моменты:

- работодатель возлагает на себя бремя по НДФЛ, то есть перечисляет собственные деньги, а не удержанные из дохода физлица (в случае, если перечисляет налог раньше выплаты дохода);

- работодатель перекладывает обязанность расчета и перечисления налога на самого сотрудника. Компания является налоговым агентом по НДФЛ, а потому непосредственно она должна рассчитать, удержать и перечислить налог в бюджет государства. Сотрудник получает зарплату или иной доход за вычетом суммы рассчитанного и удержанного налога.

Сроки перечисления НДФЛ зависят от того, какой именно вид дохода получает сотрудник. В некоторых случаях налог необходимо перечислить не позднее следующего дня после выплаты дохода, например, оплаты труда по трудовому или ГПХ договору. В других случаях НДФЛ нужно перечислить до конца месяца, в котором была произведена выплата дохода, например, по отпускным или больничному листу.

Обновите 1С:ЗУП до последней версии!

- Настроим 1С:ЗУП под изменения законодательства;

- Настроим электронный кадровый документооборот с сотрудниками;

- Настроим интеграцию 1С:ЗУП с Корпоративным порталом или создадим его;

- Подключим 1С:Кабинет сотрудника и обучим работе в нем.

Суммы, не подлежащие обложению НДФЛ

Согласно ст. 217 НК РФ некоторые доходы, получаемые физлицами, не облагаются НДФЛ. Их перечень весьма обширен, но наиболее распространенными являются, например, такие:

- государственные пособия (кроме пособий по временной нетрудоспособности), например, по беременности и родам, уходу за ребенком до 1,5 лет;

- суммы в возмещение вреда в связи с увечьем или повреждением здоровья;

- денежное возмещение коммунальных услуг или топлива;

- стоимость натурального довольствия;

- расходы на повышение профессионального уровня сотрудника;

- затраты на выполнение работником трудовых обязанностей, например, командировочные расходы;

- суточные ежедневно в пределах 700 руб. для командировок по России и в пределах 2 500 руб. для командировок за границу;

- выходное пособие, среднемесячный заработок в пределах 3-х средних месячных заработков или 6-ти средних месячных заработков (если организация расположена в районах Крайнего Севера и приравненных к ним территориях);

- материальная помощь работодателя в пределах 50 000 руб. на каждого ребенка при рождении или усыновлении малыша;

- подарки или материальная помощь, полученная от работодателя, - в пределах не более 4 000 руб.;

- пособие в связи со смертью близкого родственника и др.

Налоговые вычеты

Налоговые вычеты представляют собой суммы, на основании которых уменьшается налогооблагаемая база. Налоговые вычеты могут быть стандартными, социальными или имущественными. Некоторые из них можно получить как через работодателя, так и через налоговую инспекцию, другие же - только через ИФНС.

Наиболее распространенными являются стандартные вычеты на детей. Как правило, право на их получение связано с минимальным пакетом документов, предоставляемым налогоплательщиком. Вычет зависит от того, сколько детей у физического лица и кем он им приходится (родителем, усыновителем, опекуном и т.д.).

Социальные вычеты в основном получаются при расходах на обучение или лечение, как свое, так и ближайших родственников. Имущественные вычеты связаны с приобретением недвижимости - как за наличный расчет, так и путем заключения кредитного договора.

Предоставление практически всех налоговых вычетов основано на том, что существует конкретный лимит, при превышении которого налогоплательщик утрачивает право их использовать. К примеру, по стандартным вычетам на детей лимит составляет 350 000 руб. совокупного дохода за период, начиная с календарного года. По имущественному вычету при покупке недвижимости вычет составляет 2 млн. руб.

Формула расчета НДФЛ

Для расчета НДФЛ необходимо определить налоговую базу. Она рассчитывается по итогам каждого месяца нарастающим итогом с начала календарного года. Данная база уменьшается на налоговые вычеты, предоставляемые работодателем.

НДФЛ в 1С

При расчете НДФЛ в программе 1С:ЗУП необходимо выполнить такие настройки:

- проверить, чтобы стандартные вычеты применялись нарастающим итогом в течение налогового периода;

- проанализировать, верно ли указаны коды доходов, поскольку они будут отражаться в отчетности по НДФЛ;

- настроить налогообложение НДФЛ по каждому виду начислений и удержаний.

НДФЛ нужно рассчитывать по каждой сумме фактически начисленного дохода за каждый месяц отдельно. Налог начисляется различными документами в зависимости от вида дохода - отпуском, больничным листом, начислением зарплаты и др.

При закрытии месяца по зарплате в документе "Начисление зарплаты и взносов" будут отражаться все суммы доходов, предоставленных вычетов, а также рассчитанных и удержанных налогов. Эти сведения отражаются как в бухгалтерском, так и в налоговом учете, то есть попадают в соответствующие регистры налогового учета.

На основании этой информации формируется отчетность в ИФНС, например, справки по форме 2-НДФЛ или расчет 6-НДФЛ. В дальнейшем можно воспользоваться возможностями передачи данных сразу из программы через сервис 1С:Отчетность, который входит в ИТС ПРОФ.

Пример расчета НДФЛ

Рассмотрим конкретный пример расчета НДФЛ за декабрь по одному сотруднику.

Действительно, в практической деятельности бухгалтера часто возникает необходимость рассчитать сумму начисленного дохода от обратного.

Например, по условиям договора ГПХ с физическим лицом определено, что на руки за оказанные услуги или выполненные работы он должен получить определенную сумму, например, 50 000 тенге. При выплате этой суммы дохода на руки бухгалтер должен удержать ИПН с начисленной суммы. В таких случаях многие бухгалтера ошибочно считают 10% ИПН на выплачиваемую сумму, то есть если на руки 50 000 тенге, значит 10% составляет 5 000 тенге, а сумма к начислению получается 55 000 тенге. И проводят эти операции по бухгалтерскому учету. При составлении же налоговой отчетности вдруг спотыкаются и не понимают, почему искажаются отчетные данные. Так как по расчетам получается: начислено 55 000 тенге, ИПН 10% - 5 500 тенге (!), к выплате на руки - 49 500 тенге (!). В чем же ошибка и как правильно рассчитать суммы начисленного дохода и удерживаемых налогов?

Вспомним математику школьной программы, когда мы решали уравнения.

1. Нам неизвестна сумма начисления, примем ее за х.

Сумма удержания ИПН, соответственно, составит: х × 10%, либо 0,1х.

Получаем простое уравнение : х - 0,1х = 50 000;

отсюда: 0,9х = 50 000; х = 50 000 / 0,9; х = 55 556 тенге.

То есть сумма к начислению получается в размере 55 556 тенге,

Удерживаем 10% ИПН - 5 556 тенге. На руки: 55 555 - 5 556 = 50 000 тенге.

То есть выведем формулу:

где: - сумма дохода, выплачиваемая на руки, которая известна. можно обозначить также у как СВ - сумма выплаты.

х - неизвестная сумма начисления, либо обозначим как СН;

0,1х - сумма удерживаемого ИПН, либо 0,1СН.

В сокращенной форме:

у = 0,9х, либо: СВ = 0,9СН.

Так как мы находим сумму начисления (СН), то формула будет выглядеть следующим образом:

Далее по тексту будут применяться те же значения:

Начисленная сумма - х либо СН;

Сумма выплаты - у либо СВ.

Здесь был подробно рассмотрен самый простой пример, который удобен при расчете суммы начисления по договорам ГПХ, когда удерживается только сумма ИПН. Далее предлагаются расчеты по указанному принципу с более сложными вычислениями. Буду приводить только формулы, которые удобно применять в расчетах от обратного, не вдаваясь в математические подробности.

2. Необходимо рассчитать сумму к начислению работника, не имеющего право на вычет в размере одной МЗП. Для примера будем использовать все ту же сумму на руки - 50 000 тенге.

Для этого используем формулу:

у = х - 0,1х - 0,09х, где

у - сумма дохода, выплачиваемая на руки, которая известна.

х - неизвестная сумма начисления;

0,1х - сумма удерживаемого ОПВ;

0,09х - сумма удерживаемого ИПН.

В сокращенной форме:

у = 0,81 х, либо: СВ = 0,81СН.

Таким образом: СН = СВ/0,81.

Подставим значение у:

х - 0,1х - 0,09х = 50 000,

т.е. 0,81 х = 50 000

в результате вычислений, х будет равен 61 728 тенге, т.е. это и есть сумма начисления.

61 728 - 0,1 × 61 728 - 0,09 × 61 728 =

61 728 - 6 173 (ОПВ) - 5 555 (ИПН) = 50 000 тенге.

3. Необходимо рассчитать сумму к начислению работника, имеющего право на вычет в размере одной МЗП.

Для этого используем формулу:

у = х - 0,1х - 0,1 × (0,9х - МЗП), где

у - сумма дохода, выплачиваемая на руки, которая известна.

х - неизвестная сумма начисления;

0,1х - сумма удерживаемого ОПВ;

0,1 × (0,9х - МЗП) - сумма удерживаемого ИПН.

В сокращенной форме:

у = 0,81 х + 0,1 МЗП, либо: СВ = 0,81СН + 0,1 МЗП.

Таким образом: СН = (СВ - 0,1МЗП) / 0,81.

Подставим значение у и МЗП, размер которой в 2014 году равен 19 966 тенге:

0 ,81х + 0,1 × 19 966 = 50 000

в результате вычислений, х будет равен 59 263 тенге, т.е. это и есть сумма начисления.

59263 - 0,1 × 59 263 - 0,1 × (0,9 × 59 263 - 19 966) =

59 263 - 5 926 (ОПВ) - 3 337 (ИПН) = 50 000 тенге.

Таким образом, в практике для определения начисленной суммы от обратного, можно использовать три простые формулы. Определив сумму начисления, от нее с легкостью можно исчислить все налоги и удержания.

Вот эти формулы:

1. СН = СВ / 0,9, - для определения начисленной суммы дохода с удержанием только ИПН.

2. СН = СВ / 0,81 - для определения начисленной суммы дохода работника, не имеющего право на вычет в размере одной МЗП с удержанием ОПВ и ИПН.

3. СН = (СВ - 0,1МЗП) / 0,81, - для определения начисленной суммы дохода работника, имеющего право на вычет в размере одной МЗП с удержанием ОПВ и ИПН.

При этом величина СВ ( у) всегда должна быть известна, эта сумма, выплачиваемая на руки получателю доходов.

Читайте также: