Как легально получать деньги из за пределов россии 2020

Обновлено: 04.07.2024

Так, МФО были разделены на микрофинансовые (МФК) и микрокредитные (МКК) компании, которые обязали входить в саморегулируемые организации (СРО).

Закон об МФО 2018 года

В декабре 2018 года законодатель начал упорядочивать работу агентств по оформлению быстрых кредитов.

Кроме этого, он ужесточил требования непосредственно к организации деятельности микрофинансистов и коллекторов.

Хотя новые правила для сферы микрокредитования были приняты в январе 2019, поправки вступали в силу тремя этапами, чтобы микрофинансовый рынок успел постепенно перестроиться под новые правила.

Поправки, вступившие в силу с 28 января 2019 года:

- Выделен особняком тип микрозайма без обеспечения. Его параметры: до 10 000 рублей, выдается на 15 суток без права пролонгации. Совокупный размер переплаты не должен превышать 30% от тела займа , соответственно, максимальная сумма процентов в день не может быть более 200 руб., а объем процентов — не более 3000 руб. Неустойка за просрочку составляет 0,1% в день от суммы непогашенного долга.

- Максимальная ставка за день пользования микрозаймом ограничена до 1,5% в сутки .

- Для займов на период до 1 года установлен максимальный лимит: общая задолженность может увеличиться до 2,5 раза от суммы, полученной взаймы; причем в этот лимит входят проценты, комиссии, дополнительные платежи и пени.

- Ужесточены правила деятельности МФО: заключать договоры по микрокредитованию имеют право лица, официально оформившие деятельность как предоставление займов потребителям. То есть кредитор должен зарегистрироваться в профильном госреестре, который ведет Центробанк.

Если эти условия не были выполнены на момент заключения договора с заемщиком, то кредитор не сможет обратиться в суд и требовать возврата займа в судебном и любом ином порядке.

Может ли МФО выдать займ в 2021 году,

а требовать возврата по нормам 2019 года?

Закажите звонок юриста

Поправки, вступившие в силу с 1 июля 2019 года, новелл не содержали, а лишь снижали принятые предыдущим пакетом лимиты:

- предельную суточную ставку по займу до 1% (было 1,5%) ;

- максимальную сумму долговых обязательств — до 2-х кратного объема к первоначальному займу (было 2,5%).

Поправки, вступившие в силу с 1 января 2020 года, также уменьшили коэффициент общей переплаты по итогу займа.

Теперь микрофинансовая организация может требовать с заемщика сумму, не более чем в 1,5 раза превышающую первоначальную сумму заемных средств. Причем в сумму максимальной выплаты включены дополнительные платежи, проценты, штрафы и пени.

Таким образом эти законодательные изменения были приняты с целью защитить заемщиков.

Считаете, что переплачиваете по займу?

Закажите звонок юриста

Изменения в законе, начавшие работать с 2021 года:

Однако при этом заемщикам следует учитывать, что эти ограничения не имеют обратной силы. Это значит, что договора, заключенные с МФО в предыдущие сроки, не подчиняются новым правилам. Они регламентируются теми нормами, которые действовали в момент их подписания.

Это же касается и ограничений: 2-кратный предел переплаты применяется только для договоров, заключенных после 01.07.2019 года, соответственно и 1,5 кратный предел переплаты — только для договоров, заключенных после 01.01.2020 г.

ВАЖНО. Кредит и микрозайм регулируются разными федеральными законами, минимальная процентная ставка у них тоже существенно отличается.

Помимо закона 554-ФЗ, деятельность МФО так же регулируется такими нормативными актами (НПА), как

Права и обязанности МФО: новое в законодательстве

Микрофинансовая организация вправе:

- Выдавать займы физическим лицам от 18 лет на сумму до 1 млн. рублей, юридическим лицам — до 3 млн. рублей.

- Запрашивать данные клиента для оценки его кредитоспособности.

- При несоответствии требованиям кредитора отклонять заявки на заем.

- Создавать фонды для покрытия убытков.

Микрофинансовая организация имеет обязанности перед заемщиками:

- Правила выдачи микрокредитов, а также сведения о лицах, влияющих на решение органов управления МФО, должны быть расположены в доступном для ознакомления месте, а также на официальном сайте компании.

- Клиент должен быть проинформирован о вхождении компании в государственный реестр, и получить по требованию копию соответствующего документа.

- МФО обязана раскрыть гражданину полную и достоверную информацию об условиях выдачи микрозайма, права и обязанности сторон при получения денежных средств.

- При получении заявки на выдачу денег до момента заключения договора проинформировать заемщика о возможных изменениях по соглашению сторон и порядке платежей, связанных с обслуживанием, возвратом займа и нарушением обязательств.

- Обеспечить конфиденциальность информации об операциях, которые проводят клиенты.

- Придерживаться правовых норм, ограничений предельной задолженности, исполнять прочие обязанности, указанные в законодательстве.

- До момента заключения сделки сотрудники МФО обязаны проконсультировать клиента по всем интересующим его вопросам.

Считаете, что при получении

займа МФО вас обмануло?

Закажите звонок юриста

Предельная долговая нагрузка на заемщика для МФО

А в новом законе для них разработана специальная методика, по которой рассчитывается коэффициент предельной долговой нагрузки. Делается это для того, чтобы граждане не брали в долг деньги, которые они заведомо не могут вернуть.

ВАЖНО. Банк России разрешал до 1 октября 2021 года МФО продолжать проводить оценку платежеспособности заемщика в упрощенном порядке при выдаче займов на сумму менее 50 тыс. рублей или на покупку автомобиля под его залог.

Компании будет достаточно заявления заемщика о его доходах, в дополнение к которому МФО могут использовать свои скоринговые модели без обращения к иным информационным ресурсам. С 1 октября 2021-го года получить микрозайм будет сложнее, поскольку микрофинансовые организации будут требовать у клиентов документы, подтверждающие доход.

Но пока что ЦБ не принимал никаких нормативных инициатив к МФО по ужесточению проверок — требуют ли компании подтверждения доходов или нет со своих клиентов.

Какие МФО закрываются

Причиной ужесточения правил деятельности компаний микрофинансового рынка стали существенный спад в экономике и невыгодное, а порой бедственное положение потребителей микрозаймов.

Нужно отметить, по последней причине законодателями неоднократно предпринимались попытки запретить деятельность МФО. Последняя такая попытка была предпринята уже в январе 2021 года: депутаты, внесшие законопроект на рассмотрение, указывают на то, что к микрофинансированию чаще всего обращаются наименее социально защищенные слои населения .

Что делать, если я взял займ в МФО,

которую закрыл Центробанк?

Спросите юриста

Однако новое в законодательстве в 2019-2020 гг. в целом как раз и призвано решить эту проблему, а предложение о запрете уже успешно сложившейся отрасли является ничем иным, как популистским предвыборным заявлением.

По мнению экспертов, банковский сектор и сектор МФО в плане клиентов пересекаются не более, чем на треть. В этом состоянии отрасли пребывают достаточно долгое время, чтобы позволить говорит о том, что эти рынки не являются конкурентами: скорее, они гармонично дополняют друг друга.

Кроме того, последние ограничения, принятые для МФО, полностью очистят рынок от серых кредиторов и черных коллекторов.

На начало осени 2021 года на рынке микрофинансирования работает 37 микрофинансовых компаний (МФК) и 1256 микрокредитных компаний — МКК. Общее количество участников рынка на начало сентября 2021 года — 1 тыс. 293 компаний.

В 2020 году отрасль покинули порядка 500 компаний. Но исключения, несомненно, будут в течение этого года и дальше.

Уход микрофинансовой компании и ее исключение из реестра может произойти по двум причинам:

- по решению ЦБ РФ;

- по собственному решению акционеров и учредителей: из-за нерентабельности или, например, владелец просто решил сменить сферу деятельности.

Поэтому прежде, чем оформить микрокредит, следует проверить компанию на предмет легальности ее нахождения на рынке. Информацию об интересующей вас компании можно найти на официальном сайте Центрального Банка России в списках реестров субъектов рынка микрофинансирования.

Активно уходили с рынка те компании, которые изначально делали ставку на работу по выдаче займов через офисы, а не через Интернет.

ВАЖНО. Если МФО исключена из реестра, это не является основанием для заемщика не возвращать долг. В таких случаях ликвидатор МФО представляет заемщику реквизиты, по которым клиент должен осуществлять платежи. Если долг остался незакрытым, микрофинансовая организация по-прежнему имеет право обратиться как в суд, так и к коллекторам.

В 2022 году ставки по займам МФО могут урезать

18 ноября 2021 года председатель Банка России Эльвира Набиуллина заявляла, что регулятор финансового рынка считает возможным снижение максимальной ставки по займам. Напомним, что на данный момент ограничение установлено на отметке 1% в день. Ответ на это заявление не заставил себя долго ждать.

Уже 22 ноября группа депутатов во главе с руководителем комитета по финрынкам Госдумы Анатолием Аксаковым внесла в Госдуму законопроект о снижении максимальной допустимой ставки по краткосрочным потребительским кредитам и займам, их полной стоимости и предельному объему платежей по ним. И хотя в проекте указаны и кредиты, понятно, что речь идет, в первую очередь, о займах в микрофинансовых организациях.

В среднем в год заключается порядка 35 млн договоров, по которым средства выдаются по ставке в диапазоне 0,8−1% в день (292%-365% в год). Такие данные содержит пояснительная записка к законопроекту. Авторы документа, исходя из анализа бизнес-моделей микрофинансовых организаций, считают, что часть компаний имеет резервы для продолжения деятельности в условиях снижения процентной ставки. В случае принятия, закон вступит в силу через 90 дней после его официального опубликования, а норма о снижении максимального размера суммы всех платежей — с 1 июля 2022 года.

В результате введения новых норм российский рынок МФО могут покинуть порядка 300 компаний.

В закладки

Перевод денег за границу — более сложный и длительный процесс, чем обычная транзакция с карты на карту в пределах одной страны.

Для перевода нужно указать больше данных получателя, деньги идут дольше, а для проверки перевода в некоторых случаях нужно отчитываться перед налоговой. Есть три основных способа перевода денег за границу: через банк, с помощью электронных платежных систем или международных систем быстрых переводов. Разберем каждый из них.

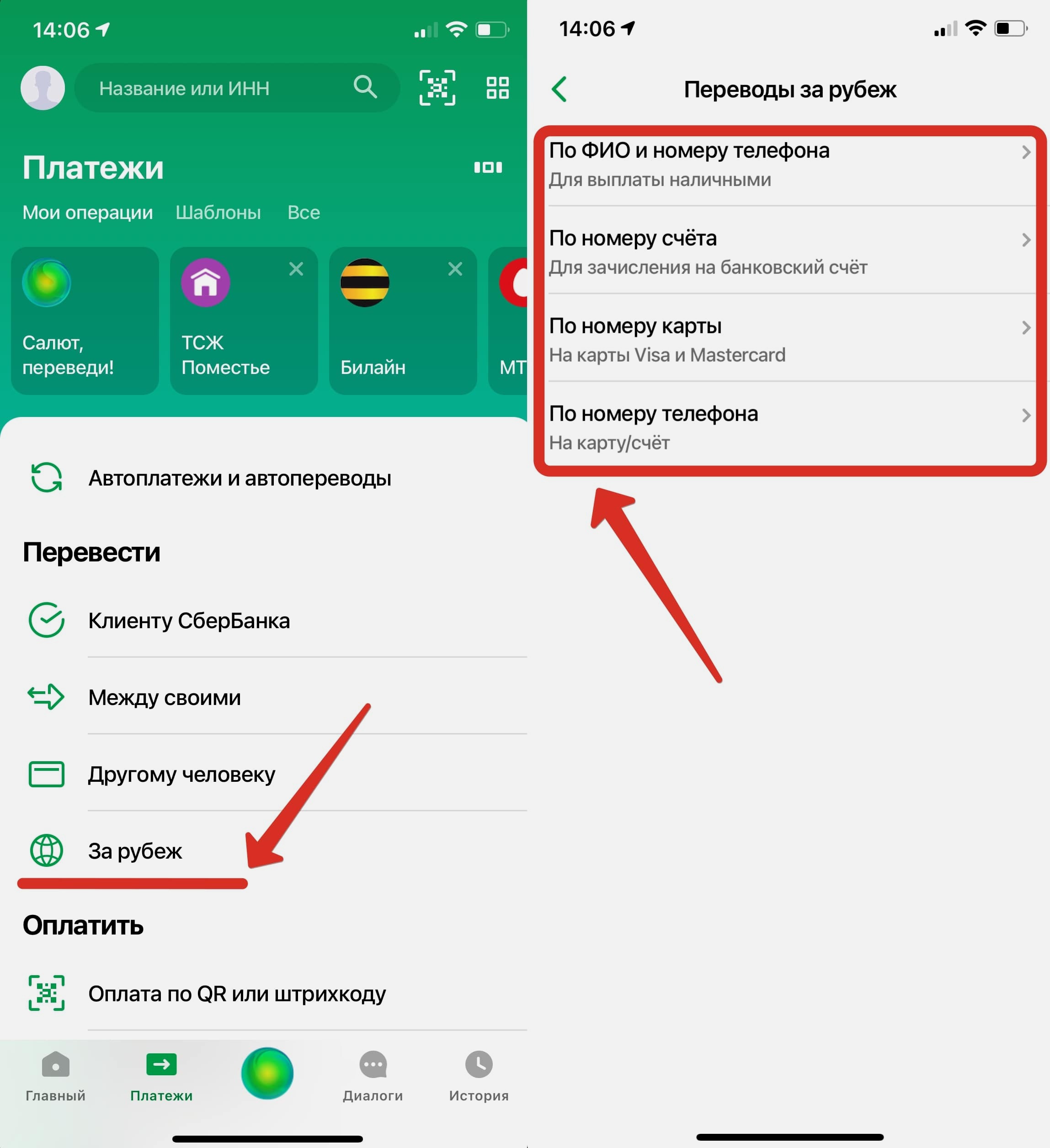

1. По реквизитам в мобильном банке

В банковских приложениях есть функция денежного перевода за рубеж . Для этого вам нужны полное имя получателя или наименование организации-получателя перевода, номер счета или IBAN (для стран Европы), SWIFT-код/ BIC банка получателя. Введите эти данные и отправьте деньги — все как с обычным переводом.

Перевод за рубеж в Сбербанке. Проходим по пути: Платежи —> За рубеж и выбираем подходящий способ.

Единственное отличие заключается в длительности перевода — деньги поступят на счет не сразу, а в период от 30 минут до 5 дней. Точный срок зависит от банков-посредников.

Деньги также можно перевести в отделении банка.

Там вам понадобятся фамилия, имя, отчество и реквизиты получателя, для получения услуги нужно взять с собой паспорт. В этом случае у вас может быть больше возможностей, все зависит от условий банка. Например, у Сбербанка в мобильном приложении наибольшая сумма перевода — 750 000 рублей, тогда как в офисе банка максимальная сумма не ограничена. При этом, в приложении нет комиссии, а в отделении от 1%.

Если вы переводите деньги родственнику, процесс будет проще

В этом случае ограничений на валютные переводы за границу через банк нет . Деньги будут доходить до получателя тоже быстрее.

Только сначала вам нужно подтвердить родство — достаточно предоставить нотариально заверенную справку в отделении банка. Вместе с ней нужно взять паспорт и свидетельство о рождении, оформление может занять несколько дней.

Какие есть ограничения на международные переводы в российских банках

1. Резиденты РФ (граждане страны и люди, постоянно проживающие в ней) могут переводить за границу без открытия счета максимум $5000 через один банк за один операционный день. Курс считается на день проведения операции. Этот лимит не действует для близких родственников и при отправке денег на свой собственный счет за границей.

2. Если вы открываете счет в иностранном банке, вы обязаны уведомить об этом Федеральную налоговую службу (ФНС). Помимо этого, вы раз в год должны рассказывать ведомству о движении средств по этому счету — сколько денег получили, потратили и сколько осталось на балансе.

3. Для нерезидентов РФ лимитов нет. Они вправе перечислять деньги со счетов в банках за пределы РФ без ограничений. Предельные суммы могут устанавливать конкретные платежные системы и банки. Например, в Western Union они могут переводить до $7499,99 или ваналогичной суммы в рублях в день.

Если деньги нужно переводить регулярно, откройте валютный счет

Что он позволяет совершать:

▪ Переводы за границу и получение денег из заграницы без ограничений по числу транзакций и максимальной сумме

▪ Хранения денег в валюте

▪ Проведение расчетов между частными лицами или организациями

▪ Портфельные инвестиции, например, приобретение активов иностранной компании

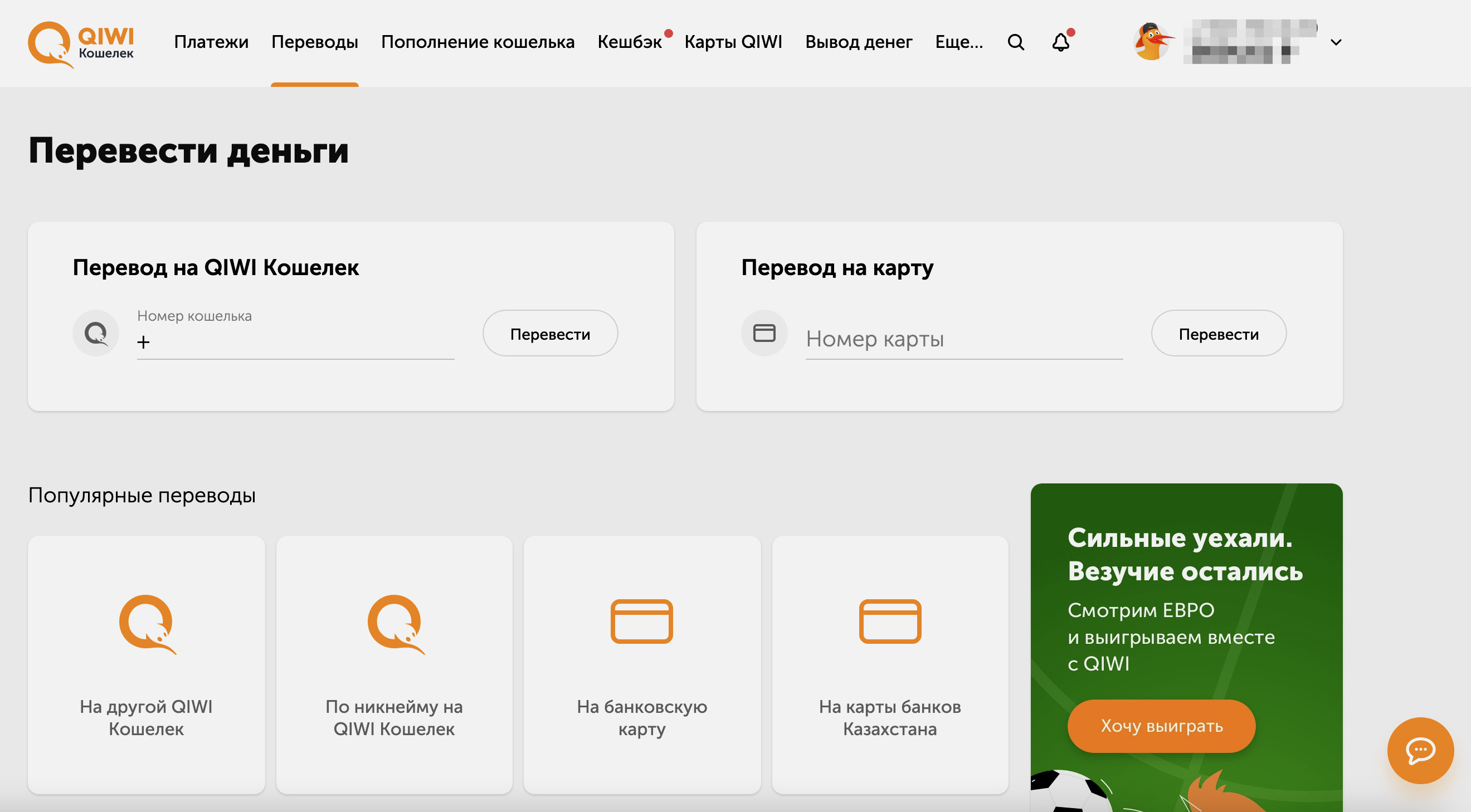

2. Qiwi и Webmoney в помощь

Платежные системы, вроде Qiwi и Webmoney, позволяют отправлять переводы за границу. Валюта конвертируется автоматически.

Переводы через интернет одни из самых быстрых . Максимальное время поступления денег на электронный кошелек — 2-3 минуты, а в лучшем случае они будут переведены за несколько секунд. Посещать банк в для перевода не нужно.

Этот способ выгоден, если оба человека пользуются одной платежной системой. В Qiwi платить комиссию не нужно, если отправляются рубли, а получаются доллары или евро.

Перевод в Qiwi также можно оформить на карту Visa, выданную любым банком следующих стран:

Азербайджан, Армения, Беларусь, Болгария, Бразилия, Венгрия, Германия, Греция, Грузия, Египет, Индия, Казахстан, Кипр, Киргизия, Китай, Латвия, Литва, Мальта, Молдова, Новая Зеландия, Объединенные Арабские Эмираты, Румыния, Саудовская Аравия, Сербия, Сингапур, Словакия, Словения, Таджикистан, Тайланд, Туркменистан, Турция, Узбекистан, Хорватия, Чехия, Эстония, Южная Корея, Япония, Дания, Исландия, Норвегия, Финляндия, Швеция, Австрия, Бельгия, Великобритания, Люксембург, Монако, Нидерланды, Албания, Андорра, Босния и Герцеговина, Испания, Италия, Македония, Португалия, Польша, Черногория.

3. Международные платежные системы

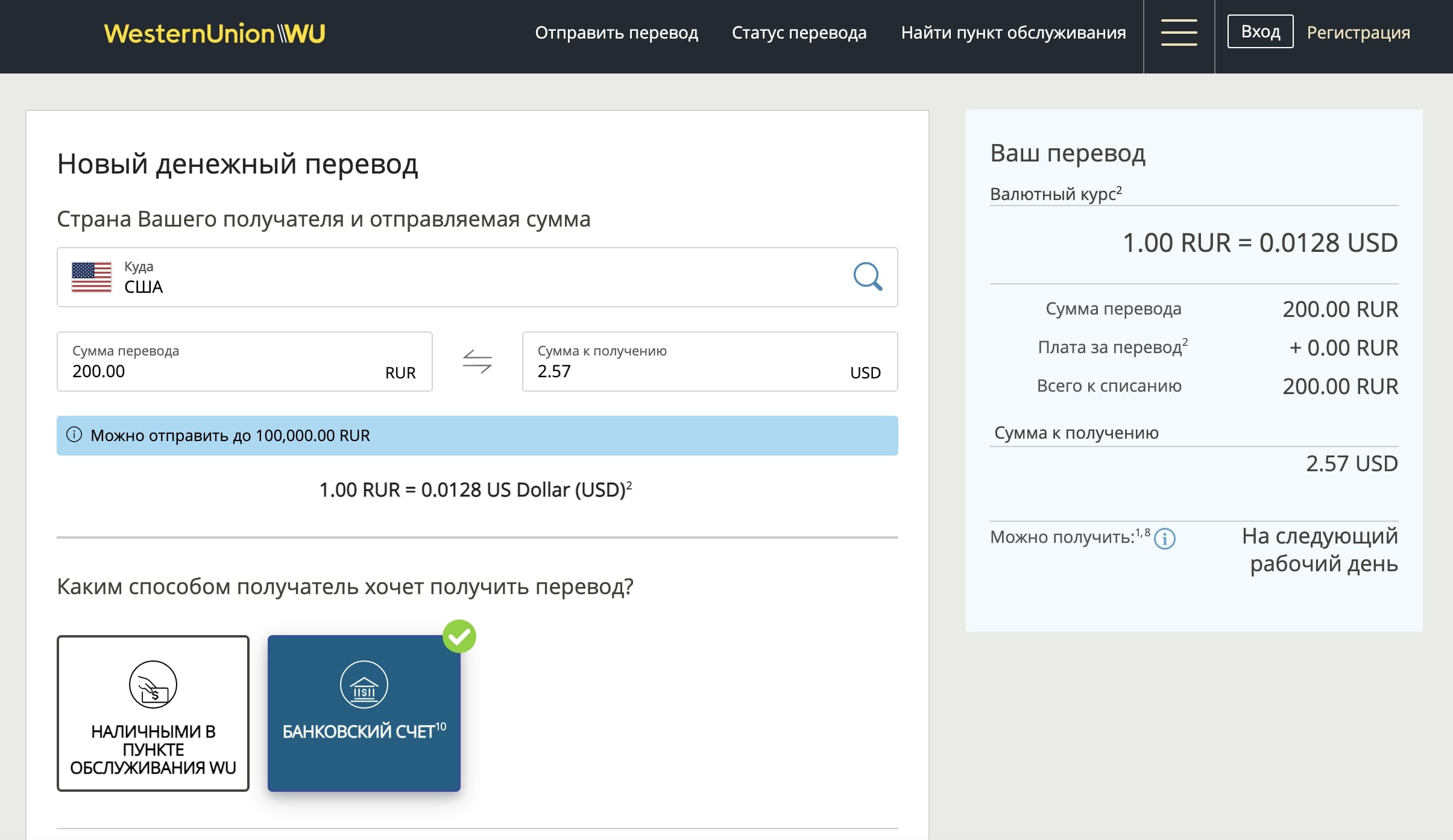

Денежные переводы в Western Union.

Оформить перевод онлайн можно через сервис Western Union. Здесь онлайн-переводы с банковских карт становятся доступными для получателя в течение нескольких минут. Статус перевода отображается в профиле на сайте сервиса.

Для перевода можно воспользоваться как дебетовой, так и кредитной картой. Оформить его можно на сайте компании (для совершения перевода нужно зарегистрироваться) или в любом физическом отделении Western Union.

Мне должны перевести деньги из за границы. Какие реквизиты нужны?

Чтобы вам перевели деньги на счет из-за границы, нужно предоставить отправителю следующие реквизиты:

▪ SWIFT код/BIC банка — SABRRUMM или SABRRUMMXXX (если банк отправителя запрашивает 11 знаков)

▪ Наименование банка на латинице — например, SBERBANK

▪ Фамилию, имя и отчество получателя перевода на латинице

▪ Номер счета получателя — Your account number (20 цифр). Номер счета можно уточнить в мобильном банке или в офисе банка.

Если вы стабильно получаете деньги из за границы, есть смысл открыть валютный счет. Он обеспечивает мгновенным зачислением средств — если вам регулярно приходит валюта по проверенному контракту, деньги будут приходить сразу.

Какие есть риски при переводе денег за границу?

Перевод может быть заблокирован по нескольким причинам. Две основных:

Плюс перевода в отделении — вам помогут четче сформулировать назначение платежа и точнее оценят сроки исполнения перевода. Визит в банк не ускорит процесс перевода денег, они будут идти столько же, сколько и при переводе онлайн.

В зависимости от суммы, которую вы отправляете, банк может запросить документы о происхождении денег (справка с работы, договор об аренде жилья, документы о продаже собственности и т. д.), справку из налоговой, информацию о получателе (имя, банковские реквизиты и, вероятно, статус ваших отношений) и назначении переводов.

В закладки

Перевод денег за границу — более сложный и длительный процесс, чем обычная транзакция с карты на карту в пределах одной страны. Для перевода нужно указать больше данных получателя, деньги идут дольше, а для проверки перевода в некоторых случаях нужно отчитываться перед налоговой. Есть три основных способа перевода денег за границу: через банк, с помощью электронных.

Операции с зарубежной недвижимостью: как не нарушить валютное законодательство в 2020 году

Публикация на портале M2 Lux от 15.01.2020

Для граждан Российской Федерации приобретение/продажа недвижимости за рубежом с использованием банковских счетов в иностранных банках может повлечь неожиданные риски, связанные с нарушением российского валютного законодательства. Однако в конце 2019 года в законодательство о валютном регулировании и валютном контроле были внесены существенные изменения, направленные на либерализацию данных норм.

К кому применяются требования закона?

— гражданам Российской Федерации,

— иностранным гражданам и лицам без гражданства, постоянно проживающим в РФ на основании вида на жительство.

Если я являюсь гражданином РФ, но постоянно проживаю за границей, распространяются ли на меня требования закона?

Да, нормы российского валютного законодательства применяются к данным гражданам, однако в их отношении установлены некоторые послабления. В частности, между постоянно проживающими за рубежом российскими гражданами разрешено проведение валютных операций, при условии, что такая операция проводится за пределами территории Российской Федерации. Также, на таких граждан не распространяются обязанности по уведомлению компетентных органов РФ об открытии, закрытии и изменении реквизитов счетов, открытых в иностранных финансовых организациях, также отсутствует обязанность по подаче отчетов о движении денежных средств по таким счетам.

Рассмотрим на конкретных примерах, какие операции теперь являются разрешенными, а какие сделки все еще несут риски для их участников.

Ситуация 1:

Гражданин РФ покупает квартиру в Испании у гражданина Испании. Покупная цена в евро уплачивается со счета покупателя в испанском банке на счет в испанском банке продавца.

Данная операция является законной, при условии, что гражданин Испании не проживает постоянно в РФ на основании вида на жительство и, следовательно, не является российским валютным резидентом.

Однако не следует забывать об обязанностях по уведомлению российских налоговых органов об открытии, изменении реквизитов и закрытии иностранных счетов. Такое уведомление должно быть направлено по месту жительства физического лица в течение одного месяца с даты открытия (закрытия) или изменения реквизитов счета. Кроме того, до 1 июня каждого года необходимо подавать в налоговый орган по месту своего учета отчет о движении денежных средств по такому счету. Отметим, что от указанных обязанностей освобождены граждане РФ, которые проживают за пределами страны более 183 дней в году.

Также, если после приобретения недвижимости счет активно не используется (общая сумма зачислений/списаний за год не превышает эквивалент 600 тысяч рублей, либо остаток денежных средств на счете не превышает эквивалент 600 тысяч рублей при отсутствии операций по списанию/зачислению денежных средств за отчетный год – пересчет в валюту РФ производится по курсу на 31 декабря отчетного года), то отчет о движении денежных средств по такому счету также можно не подавать, так как Испания включена в перечень стран, осуществляющих автоматический обмен финансовой информацией с Россией.

Кроме того, необходимо помнить, что средства, находящиеся на испанском счете покупателя, должны быть зачислены на него с соблюдением требований валютного законодательства. Разрешенные источники зачислений денежных средств перечислены в законе, наиболее распространенными являются: перевод денежных средств в валюте со счета в российском банке, внесение денежных средств наличными. Также, теперь на банковские счета физических лиц в Испании (так как Испания включена в перечень стран, осуществляющих автоматический обмен финансовой информацией с Россией) могут быть зачислены без ограничений денежные средства от нерезидентов, например, полученные в долг или в результате продажи имущества.

Ситуация 2:

Гражданин РФ покупает дом в Испании у другого гражданина РФ. Покупная цена в евро уплачивается со счета покупателя в испанском банке на счет в испанском банке продавца.

Данная операция является законной только в том случае, если оба гражданина РФ постоянно проживают за рубежом (более 183 дней). В противном случае оплата денежных средств должна быть произведена через банковский счет продавца, открытый в российском банке. В случае если оплата по сделке производится через счета покупателя и продавца в испанском банке, то такая операция будет являться разрешенной только в том случае, если расчеты будут производиться в российских рублях.

Ситуация 3:

Гражданин РФ сдает в аренду принадлежащую ему недвижимость в Испании и получает арендные платежи в евро на свой счет в испанском банке.

Такая операция является разрешенной в двух случаях:

— если и арендатором, и арендодателем являются граждане РФ, которые постоянно проживают за рубежом (более 183 дней),

— если арендодатель постоянно проживает в РФ, а арендатор является иностранным гражданином, постоянно проживающим вне РФ, либо иностранной организацией.

Если же договор аренды заключен между двумя гражданами РФ, оба из которых постоянно проживают в РФ, то получение арендного дохода в евро возможно только на счет в российском банке, либо, если есть необходимость получения денежных средств за рубежом, оплата должна производиться в российских рублях.

Ситуация 4:

Гражданин РФ продает свою недвижимость в Испании с получением покупной цены в евро на свой банковский счет в Испании. Покупателем является: а) российский гражданин, б) гражданин Испании.

Ответ аналогичен ситуации с получением арендных платежей:

— если покупатель – иностранный гражданин, который не проживает постоянно в РФ, то такая операция разрешена,

— если покупатель и продавец являются российскими гражданами, но оба постоянно проживают вне РФ, такая операция разрешена.

В ситуации, когда и продавец и покупатель являются постоянно проживающими в РФ гражданами РФ, то если расчеты по сделке проводятся в евро – зачисление покупной цены допускается только на российский счет продавца, если же расчеты проводятся в российских рублях – допускается зачисление на счет в Испании.

ВАЖНО!

С 1 января 2020 года российским резидентам разрешается зачислять без ограничения денежные средства, полученные от нерезидентов, напрямую в иностранные банки. Главное условие – банк должен находиться на территории государства — члена ЕАЭС или иностранного государства, которое осуществляет автоматический обмен финансовой информацией с Россией. Кроме того, в отношении счетов в финансовых организациях, открытых в указанных странах, действуют послабления в отношении обязанностей по подаче отчетов о движении денежных средств.

Отметим, что перечень стран, осуществляющих автоматических обмен финансовой информацией с Россией, утверждается Федеральной налоговой службой и регулярно обновляется. На настоящий момент Испания в данный список включена (приказ ФНС РФ от 21.11.2019 № ММВ-7-17/582@).

Соответственно, необходимо проверять, что Испания не будет исключена впоследствии из данного перечня, так как в этом случае обязанность по подаче отчетов о движении денежных средств будет действовать даже при условии соблюдения указанных выше лимитов по остатку, списаниям/зачислениям, а зачислению на иностранный банковский счет будут подлежать только денежные средства, полученные в результате прямо разрешенных в законе операций.

Статья впервые опубликована 08.02.2016, обновлена 26.05.2021.

Невероятно, но факт: за год налоговая забирает у вас примерно полторы зарплаты. Эти деньги можно вернуть и потратить на новый айфон или отпуск у моря. Наша пошаговая инструкция расскажет, как улучшить своё финансовое положение за счёт налогового бюджета. Кстати, это совершенно законно.

Итак, вернуть деньги можно, если в 2020 году вы:

- купили квартиру или домик в деревне;

- платили за учёбу в школе или универе;

- лечили зубы и другие части тела.

Нашли подходящий пункт? Поздравляем — государство у вас в долгу.

Сколько денег можно получить

Вы можете вернуть 13% потраченной суммы, но не больше 13% от размера официальных доходов за год. Расскажем на примере:

Вы купили однокомнатную квартиру в Зеленограде за 2 миллиона . Государство должно вернуть 13% — 260 тысяч. При этом вы зарабатываете 80 тысяч в месяц — примерно 1 миллион в год. Значит в этом году вам вернут только 13% от миллиона — 130 тысяч . Оставшиеся 130 тысяч получите в следующем году.

Если квартира куплена в браке, и нет брачного договора, на налоговый вычет могут претендовать оба супруга. Если квартира стоила 2 миллиона , то сумма может быть поделена пополам или на разные доли (например, 70% на 30%) в пределах этой суммы.

Важно! Вычет нельзя получить, если продавец ваш близкий родственником или член семьи.

Ещё пара примеров:

- поставили имплант из металлокерамики за 100 тысяч — вернёте 13 000 ;

- заплатили за учёбу сына в ВУЗе 50 тысяч — получите 6 500 .

Как это работает? Все ваши доходы облагаются налогом — 13% зарплаты забирает государство. Если получаете на руки 87 тысяч, значит ваша официальная зарплата — 100 тысяч , а 13 тысяч ваш работодатель перечисляет в налоговый бюджет. Когда вы тратите деньги на жизненно важные штуки (жильё, лечение, учёба), государство по доброй воле возвращает те самые 13%. Это закон.

Главное, чтобы ваши доходы были официальными (белая зарплата, задекларированные доходы от фриланса или предпринимательства), а расходы были подкреплены документами.

Что нужно сделать

Если коротко, нужно собрать документы, отнести их в налоговую и написать заявление на возврат денег из бюджета. Максимум через 4 месяца на ваш банковский счёт поступят деньги.

Список документов зависит от того, куда вы тратили деньги. Начнём с бумажек, которые нужны в любом случае:

Справка 2-НДФЛ за 2020 год — в ней отражена ваша зарплата, премии, отпускные и прочие выплаты. Эту справку нужно запросить у работодателя. Скорее всего, придётся зайти в бухгалтерию. На всякий случай, попросите несколько копий. Если работаете в двух компаниях, возьмите 2-НДФЛ из каждой.

Декларация 3-НДФЛ — это специальный отчёт, в котором нужно отразить все доходы за 2020 год: зарплату, дивиденды, доходы от продажи акций и имущества, доходы от предпринимательства, фриланса и так далее. Не нужно декларировать доходы от рэкета, работорговли и те доходы, которые налоговая не сможет отследить.

Декларация простая. Её можно заполнить самостоятельно в личном кабинете налогоплательщка или при помощи программы Декларация, а можно поручить знакомому бухгалтеру. Возьмите с собой 2 копии: одну отдайте инспектору, на второй попросите поставить отметку налоговой. Если декларация затеряется в недрах бюрократической машины, у вас будет подтверждение.

Если купили жильё

Вы можете вернуть 13% стоимости купленного жилья. Максимальная сумма, с которой вернут деньги, если вы заплатили за квартиру собственными средствами — 2 миллиона . Если купили квартиру в ипотеку — 3 миллиона .

Даже если вы купили квартиру за 10 миллионов или пять квартир по миллиону за штуку — получите 13% от 2 миллионов. Не больше.

Есть лайфхак: можно оформить жилплощадь в долевую собственность. Покупаете квартиру за 5 миллионов пополам с супругом — каждый из вас получает 13% с двух миллионов . Итого: 260 тысяч каждому или 520 тысяч на семью.

Чтобы оформить возврат налогов при покупке жилья, нужны:

- копия договора купли-продажи с застройщиком или собственником;

- или акт приема-передачи и договор участия в долевом строительстве;

- копия документа об оплате: чека, квитанции, расписки продавца;

- свидетельство о государственной регистрации права (если ещё не зарегистрировали квартиру — сделайте это);

- заявление от супругов, если вычет был распределён.

Если брали ипотеку, можно вернуть ещё 13% с уплаченных процентов (с трёх миллионов максимум). Проценты с процентов, Карл! Это значит, можно получить ещё 390 тысяч. Для этого нужны:

- копия кредитного договора с графиком платежей по ипотеке;

- справка из банка об уплаченных за год процентах;

- документы, подтверждающие оплату: обычно достаточно принести справку из банка, но некоторые налоговые требуют платёжки, лучше перестраховаться.

По закону можно вернуть деньги, потраченные на ремонт жилья. Но на практике это почти бессмысленно. Во-первых, квартира должна быть с черновой отделкой — это фиксируется в акте сдачи-приёмки. Стоить при этом она должна меньше двух миллионов. Два миллиона — это максимальная сумма, с которой можно вернуть расходы на приобретение жилья. А ремонт — это та же статья расходов.

Если умудрились купить новую квартиру за полтора миллиона и ещё 500 тысяч вложили в ремонт — собирайте все чеки за отделочные материалы и за работу мастеров. Если ремонт делают частники без договора — ничего не выйдет.

Если платили за учёбу или за лечение

В этом случае максимальная сумма, с которой можно вернуть деньги — 120 тысяч . При этом лимит общий для расходов на учёбу и лечение. Допустим, в 2020 вы решили получить второе высшее и вылечили верхний ряд зубов. За семестр заплатили ВУЗу 50 тысяч, у стоматолога оставили 150. Можно ли претендовать на возврат с 200 тысяч? Нет, вам вернут 13% со 120 тысяч — 15 600 .

Лечить можно себя и семью: супруга, родителей, детей. Лимит остаётся прежним — 120 тысяч. Лечиться можно только в лицензированных российских клиниках. За БАДы и посещение знахаря-шамана деньги не вернут.

Если оплачиваете учёбу детей, общий лимит увеличивается на 50 тысяч за каждого. Учиться можно в негосударственных заведениях и даже за границей. Главное, чтобы у учителей была лицензия.

Чтобы вернуть деньги за лечение или обучение, нужны:

- копия лицензий на право оказания медицинских или образовательных услуг;

- копии договоров на предоставление услуг;

- копии документов об оплате;

- справка из медицинского учреждения об оплате услуг (только в случае лечения);

- копии документов, подтверждающих родство (если платили за родственников).

Если каких-то документов нет, позвоните в учреждение и попросите администратора их подготовить. Кстати, деньги можно вернуть за три последних года. Если лечились и учились в 2018, 2019 и 2020, можно попросить деньги за три года сразу.

Если коротко

Таким же способом можно вернуть деньги за благотворительность, страхование жизни и операции с ценными бумагами. Рассказывать обо всём подробно не будем — отличается только набор документов. Если будут вопросы — пишите, мы ответим.

Ещё раз перечислим, что нужно сделать:

- получить справку 2-НДФЛ у работодателя;

- заполнить декларацию 3-НДФЛ;

- заполнить заявление на возврат налогов;

- сделать копии документов, подтверждающих расходы (договоры, лицензии, чеки, квитанции, свидетельства на право собственности).

Отправляйтесь в налоговую по месту прописки. Можно заранее записаться на определённое время через сайт налоговой. Объясните инспектору, что хотите вернуть деньги по такой-то статье расходов. Эти же действия можно проделать через Госуслуги, без визита в инспекцию. Лично знаем человека, у которого получилось сделать всё через интернет.

По закону у налоговой есть три месяца на проверку декларации и ещё месяц, чтобы перевести вам деньги. На деле, деньги могут прийти уже через месяц. Осталось решить, как их потратить :)

Отправьте эту статью своим друзьям, коллегам или сотрудникам. Они тоже вернут себе немного денежек из бюджета, а вы получите плюс в карму.

Есть что добавить — пишите в комментарии или Инстаграм, всегда ответим.

Читайте также: