Из чего складывается имидж страховщика

Обновлено: 19.05.2024

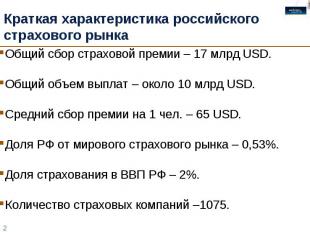

2 2 Краткая характеристика российского страхового рынка Общий сбор страховой премии – 17 млрд USD. Общий объем выплат – около 10 млрд USD. Средний сбор премии на 1 чел. – 65 USD. Доля РФ от мирового страхового рынка – 0,53%. Доля страхования в ВВП РФ – 2%. Количество страховых компаний –1075.

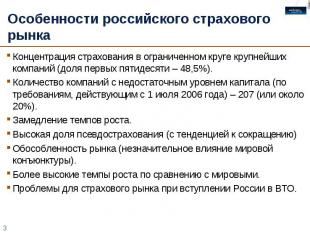

3 3 Особенности российского страхового рынка Концентрация страхования в ограниченном круге крупнейших компаний (доля первых пятидесяти – 48,5%). Количество компаний с недостаточным уровнем капитала (по требованиям, действующим с 1 июля 2006 года) – 207 (или около 20%). Замедление темпов роста. Высокая доля псевдострахования (с тенденцией к сокращению) Обособленность рынка (незначительное влияние мировой конъюнктуры). Более высокие темпы роста по сравнению с мировыми. Проблемы для страхового рынка при вступлении России в ВТО.

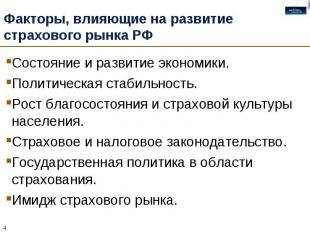

4 4 Факторы, влияющие на развитие страхового рынка РФ Состояние и развитие экономики. Политическая стабильность. Рост благосостояния и страховой культуры населения. Страховое и налоговое законодательство. Государственная политика в области страхования. Имидж страхового рынка.

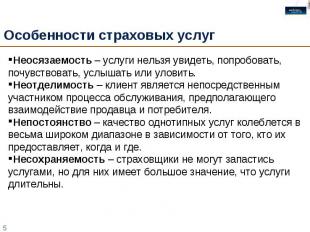

5 5 Особенности страховых услуг Неосязаемость – услуги нельзя увидеть, попробовать, почувствовать, услышать или уловить. Неотделимость – клиент является непосредственным участником процесса обслуживания, предполагающего взаимодействие продавца и потребителя. Непостоянство – качество однотипных услуг колеблется в весьма широком диапазоне в зависимости от того, кто их предоставляет, когда и где. Несохраняемость – страховщики не могут запастись услугами, но для них имеет большое значение, что услуги длительны.

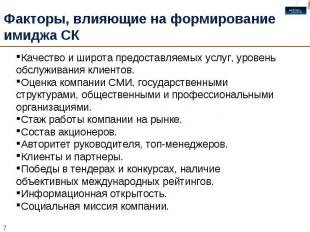

7 7 Факторы, влияющие на формирование имиджа СК Качество и широта предоставляемых услуг, уровень обслуживания клиентов. Оценка компании СМИ, государственными структурами, общественными и профессиональными организациями. Стаж работы компании на рынке. Состав акционеров. Авторитет руководителя, топ-менеджеров. Клиенты и партнеры. Победы в тендерах и конкурсах, наличие объективных международных рейтингов. Информационная открытость. Социальная миссия компании.

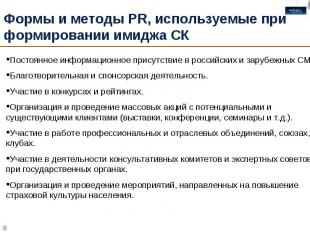

8 8 Формы и методы PR, используемые при формировании имиджа СК Постоянное информационное присутствие в российских и зарубежных СМИ. Благотворительная и спонсорская деятельность. Участие в конкурсах и рейтингах. Организация и проведение массовых акций с потенциальными и существующими клиентами (выставки, конференции, семинары и т.д.). Участие в работе профессиональных и отраслевых объединений, союзах, клубах. Участие в деятельности консультативных комитетов и экспертных советов при государственных органах. Организация и проведение мероприятий, направленных на повышение страховой культуры населения.

10 10 Оценка эффективности PR Социсследования ИГС Спонтанное Росгосстрах – 75,2% РОСНО – 51,0% Ингосстрах – 44,4% Ресо-Гарантия – 24,2% ВСК – 20,1% АльфаСтрахование – 18,7% Спасские ворота – 17,0% Макс – 5,8% Уралсиб – 4,9% Согласие – 2,5% Согласие Росгосстрах – 97,8 % Ингосстрах – 91,7% РОСНО – 90,8% АльфаСтрахование – 66,6% ВСК – 55,9% Ресо-Гарантия – 49,8% Уралсиб – 49,1% Согласие – 39,5% Спасские Ворота - 27,3% Макс – 27,5% Знание страховых компаний (с подсказкой и спонтанное)

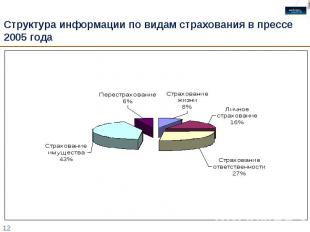

12 12 Структура информации по видам страхования в прессе 2005 года

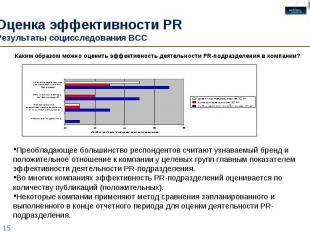

15 15 Оценка эффективности PR Результаты социсследования ВСС Преобладающее большинство респондентов считают узнаваемый бренд и положительное отношение к компании у целевых групп главным показателем эффективности деятельности PR-подразделения. Во многих компаниях эффективность PR-подразделений оценивается по количеству публикаций (положительных). Некоторые компании применяют метод сравнения запланированного и выполненного в конце отчетного периода для оценки деятельности PR- подразделения. Каким образом можно оценить эффективность деятельности РR-подразделения в компании?

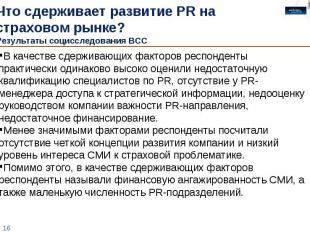

16 16 Что сдерживает развитие PR на страховом рынке? Результаты социсследования ВСС В качестве сдерживающих факторов респонденты практически одинаково высоко оценили недостаточную квалификацию специалистов по PR, отсутствие у PR- менеджера доступа к стратегической информации, недооценку руководством компании важности PR-направления, недостаточное финансирование. Менее значимыми факторами респонденты посчитали отсутствие четкой концепции развития компании и низкий уровень интереса СМИ к страховой проблематике. Помимо этого, в качестве сдерживающих факторов респонденты называли финансовую ангажированность СМИ, а также маленькую численность PR-подразделений.

17 17 Общие выводы Результаты социсследования ВСС PR в страховании развивается В большинстве крупных СК существует PR-подразделение, в некоторых региональных СК появляются специалисты по PR. Работа по PR ведется целенаправленно и систематически. Многие компании считают PR-инструменты одним из наиболее эффективных средств продвижения бренда компании. Дальнейшее развитие страхового PR сдерживается недостаточным финансированием. В большинстве компаний действует проектное финансирование, которое не позволяет планомерно наращивать PR-деятельность. Планирование PR-деятельности редко подкреплено специализированными исследованиями. В большинстве страховых компаний повышение эффективности работы PR-подразделения планируется только своими силами, без привлечения дополнительных трудовых и материальных ресурсов. Только самые крупные страховщики сотрудничают с PR-агентствами. Основной стратегической задачей PR в страховании является работа по созданию, поддержанию и укреплению положительного имиджа организации, а не поддержка продаж. Большинство PR- подразделений в страховых компаниях подчиняются первому лицу компании или его заместителю. Основными направлениями PR-деятельности в страховании являются связи со СМИ, подготовка текстовых материалов о компании, работа над содержанием корпоративного сайта и организация публичных выступлений руководителей. В целом можно отметить, что хотя PR в страховании не достиг еще такого уровня и масштабов развития, как в других, более капиталоемких отраслях экономики, но преобладающее большинство экспертов считают перспективы его развития благоприятными.

На сегодняшний день страховой агент — это не просто продавец услуги, миссия агента – нести страховую культуру населению России. Страховые продукты, которые предлагает агент, дают человеку чувство защищенности и уверенности в своем материальном благополучии. Следует отметить, что по официальной статистике, сегодня в России работают более 100 тысяч страховых агентов. Профессия страхового агента — одна из самых перспективных в сегодняшней России, ведь страхование — самая динамично развивающаяся область бизнеса в нашей стране.

Вложенные файлы: 1 файл

STRAKhOVOJ_AGENT_DOKLAD.docx

На сегодняшний день страховой агент — это не просто продавец услуги, миссия агента – нести страховую культуру населению России. Страховые продукты, которые предлагает агент, дают человеку чувство защищенности и уверенности в своем материальном благополучии. Следует отметить, что по официальной статистике, сегодня в России работают более 100 тысяч страховых агентов.

Профессия страхового агента — одна из самых перспективных в сегодняшней России, ведь страхование — самая динамично развивающаяся область бизнеса в нашей стране. Различают следующие виды страховых агентов:

- прямые страховые агенты - агенты, состоящие в штате страховой компании, продающие страховые полисы от имени только этой компании и имеющие кроме комиссионной постоянную оплату труда. Такими страховыми агентами легко управлять, как и организовывать их работу, так как они имеют высокий уровень профессиональной подготовленности. Недостаток заключается в том, что страховая компания несет постоянные расходы по оплате — независимо от производительности труда;

- мономандатные агенты - агенты, которые характеризуются:

— привязанностью (идентификацией к одной страховой компании);

— оплатой только комиссионных;

— постоянным отношением с клиентом;

- многомандатные агенты - то те агенты, которые могут работать на несколько или многие страховые компании, т. е. как бы получают от них мандаты на свою деятельность. Как правило, такие страховые агенты занимаются или специализируются на одном или нескольких видах страхования. Услугами таких страховых агентов очень выгодно пользоваться вновь созданным страховым компаниям. С одной стороны, таких агентов можно отнести к нейтральным консультантам. С другой стороны, нельзя забывать, что страховой агент, работающий на несколько фирм, будет предлагать те услуги, которые, по его мнению, кажутся наиболее выгодными, т.е. будет продавать такие договоры страхования, за которые он получит большее комиссионное вознаграждение. Такие страховые агенты должны состоять в контрактных отношениях со страховыми компаниями, на которые они работают. Многомандатные страховые агенты характерны для канадского страхового рынка;

- генеральный агент — это продавец страховых продуктов, в задачи которого входит осуществление контакта с клиентами и передача готовых сделок в свою страховую компанию. Генеральный агент не состоит в штате страховой компании — он работает независимо от нее. Перед генеральными агентами, работающими в Европе, страховые компании ставят следующие задачи:

В решении каждой из этих задач генеральный страховой агент заинтересован, так как за их реализацию он получает от компании комиссионное вознаграждение. Статус генеральных агентов закрепляется правовыми актами.

Таким образом, страховой агент должен обладать следующими коммуникативными способностями и навыками:

- способность к установлению и развитию контакта;

- умение слушать собеседника;

- находчивость в общении;

- умение разрешать конфликтные ситуации;

- умение производить несложные арифметические расчеты.

По роду своей деятельности страховой агент должен выполнять ряд ответственных действий, успешно реализовать которые можно, лишь обладая

таким важным качеством, как способность к самостоятельной организации своей работы. Все эти способности проявляются, как уже указывалось, в таких чертах характера и личности, как настойчивость, целеустремленность, обязательность, добросовестность. Невозможно сформировать рекомендации на все случаи жизни. Однако многолетней практикой страхования выбраны определенные правила, в рамках которых должен вести себя и действовать страховой агент при подготовке и совершении сделки по продаже страхового продукта. Как начинающий, так и опытный страховой агент должен всегда помнить, что гарантия успеха лежит, прежде всего, в его настойчивости и соответствующей подготовке.

Основная обязанность агента — это консультирование клиента по страховым продуктам Компании, помощь потребителю в выборе продукта, отвечающего нынешним или будущим потребностям его и его близких.

Работа страхового агента, начиная с поиска потенциальных клиентов и заканчивая заключением договоров, состоит из следующих этапов:

- Поиск клиента.

На первом этапе агент активно занят поиском тех, кому можно предложить страховые услуги. С этой целью он делает звонки потенциальным клиентам, посещает рекламные мероприятия, тематические выставки и т. д. - Подготовка к визиту.

Агент должен тщательно продумать презентацию предлагаемых услуг, проанализировать несколько возможных сценариев развития процесса переговоров с потенциальным клиентом. Страховщик должен помнить, что, по мнению психологов, именно в первые 20 секунд общения закладываются основы будущей беседы. - Выявление потребностей клиента.

На этом этапе агент должен создать атмосферу доверия и взаимного уважения в отношениях с клиентом. Его задача – заставить собеседника более точно сформулировать свои страховые потребности. - Аргументация и представление определенных страховых услуг, преодоление возражений.

В своей аргументации следует максимально учитывать сведения о клиенте, почерпнутые из беседы и первоначального анализа его потребностей. - Техническая подготовка договора. Заключение страхового договора.

На этих этапах клиенту необходимо подробно и тщательно разъяснить значение и смысл каждого документа, а также возможные варианты, предусмотренные страховым соглашением. - Обеспечение регулярных контактов со страхователем.

Помимо того, что агент должен регулярно общаться со своим клиентом по вопросам выполнения страховых обязательств, в его интересах предлагать и новые услуги. Высококвалифицированный страховщик должен знать не только тот продукт, который продвигает, но и всю гамму существующих программ, преимущества и недостатки различных вариантов страховой защиты, тогда он сможет рассчитывать на то, что его клиенты перейдут в разряд постоянных.

При заключении сделки, страховой агент заполняет такую документацию, как агентский договор, Типовой договор поручения со страховым агентом.

Кроме того, страховой агент должен знать:

- нормативные правовые акты, положения, инструкции, другие руководящие материалы и документы, регламентирующие деятельность страховых органов;

- виды страховых услуг и условия различных видов страхования;

- правовые основы развития страховой деятельности с учетом региональных специфических условий;

- действующую систему социальных гарантий;

- методы определения степени риска при заключении договоров на страхование услуги и оценки причиненного ущерба;

- основы рыночной экономики;

- основы психологии и организации труда;

- порядок заключения и оформления договоров на страховые услуги;

- отечественный и зарубежный опыт организации страхования населения и субъектов хозяйствования;

- основы трудового законодательства;

- правила и нормы охраны труда.

1. Осуществляет операции по заключению договоров имущественного и личного страхования.

2. Изучает региональные условия и спрос на определенные страховые услуги.

3. Анализирует состав регионального контингента потенциальных клиентов, обслуживает физических лиц, представляющих учреждения, организации и предприятия различных форм собственности.

4. Проводит аргументированные беседы с потенциальными и постоянными клиентами с целью заинтересовать их в заключении или продлении договоров страхования (жизни и здоровья, движимого и недвижимого имущества, предпринимательской и коммерческой деятельности и др.). в процессе работы с клиентами ведет наблюдение, оценивает особенности восприятия, памяти, внимания, мотивацию поведения и обеспечивает взаимопонимание при заключении договоров на страховые услуги.

5. Устанавливает критерии и степень риска при заключении договоров на страховые услуги, учитывая состояние здоровья, возраст, пол, образование, стаж трудовой деятельности, уровень материального обеспечения и другие субъективные качества, характеризующие клиента.

6. Заключает и оформляет страховые договоры, регулирует отношения между страхователем и страховщиком, обеспечивает их выполнение, осуществляет приемку страховых взносов.

7. Обеспечивает правильность исчисления страховых взносов, оформления страховых документов и их сохранность.

8. Способствует формированию заинтересованности и спроса на оказываемые страховые услуги, учитывая необходимость усиления материальной и моральной поддержки различных слоев населения, а также нарастание риска, связанного с конкуренцией, банкротством, безработицей и другими происходящими в современных условиях социально- экономическими процессами.

9. Оказывает помощь клиентам в получении исчерпывающей информации об условиях страхования.

10. Проводит работу по выявлению и учету потенциальных страхователей и объектов страхования, дает оценку стоимости объектов страхования.

11. В течение срока действия заключенных договоров поддерживает связь с физическими и юридическими лицами, вступившими в договорные отношения на страховые услуги.

12. В случае причинения ущерба застрахованному осуществляет оценку и определяет его размер с учетом критериев и степени риска.

13. Рассматривает поступающие от клиентов жалобы и претензии по спорным вопросам исчисления и уплаты страховых взносов, выплат страхового возмещения при наступлении страхового случая в соответствии с условиями договора.

14. Устанавливает причины нарушений страховых договоров и принимает меры по их предупреждению и устранению.

15. Исследует неосвоенные виды страховых услуг и перспективы их развития с целью применения в своей практике и при создании страховых органов и служб.

16. Своевременно и в соответствии с установленными требованиями оформляет необходимую документацию, ведет учет и обеспечивает хранение документов, связанных с заключением договоров страхования.

17. Осуществляет взаимодействие с другими страховыми агентами.

Страховой агент несет ответственность:

1. за ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией - в пределах, определенных действующим трудовым законодательством Российской Федерации.

2. за правонарушения, совершенные в процессе осуществления своей деятельности - в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

№ слайда 1

№ слайда 2

Краткая характеристика российского страхового рынка Общий сбор страховой премии – 17 млрд USD.Общий объем выплат – около 10 млрд USD.Средний сбор премии на 1 чел. – 65 USD. Доля РФ от мирового страхового рынка – 0,53%.Доля страхования в ВВП РФ – 2%.Количество страховых компаний –1075.

№ слайда 3

Особенности российского страхового рынка Концентрация страхования в ограниченном круге крупнейших компаний (доля первых пятидесяти – 48,5%).Количество компаний с недостаточным уровнем капитала (по требованиям, действующим с 1 июля 2006 года) – 207 (или около 20%).Замедление темпов роста.Высокая доля псевдострахования (с тенденцией к сокращению)Обособленность рынка (незначительное влияние мировой конъюнктуры).Более высокие темпы роста по сравнению с мировыми.Проблемы для страхового рынка при вступлении России в ВТО.

№ слайда 4

Факторы, влияющие на развитие страхового рынка РФ Состояние и развитие экономики.Политическая стабильность.Рост благосостояния и страховой культуры населения.Страховое и налоговое законодательство.Государственная политика в области страхования.Имидж страхового рынка.

№ слайда 5

Особенности страховых услуг Неосязаемость – услуги нельзя увидеть, попробовать, почувствовать, услышать или уловить.Неотделимость – клиент является непосредственным участником процесса обслуживания, предполагающего взаимодействие продавца и потребителя.Непостоянство – качество однотипных услуг колеблется в весьма широком диапазоне в зависимости от того, кто их предоставляет, когда и где.Несохраняемость – страховщики не могут запастись услугами, но для них имеет большое значение, что услуги длительны.

№ слайда 6

№ слайда 7

Факторы, влияющие на формирование имиджа СК Качество и широта предоставляемых услуг, уровень обслуживания клиентов.Оценка компании СМИ, государственными структурами, общественными и профессиональными организациями.Стаж работы компании на рынке.Состав акционеров.Авторитет руководителя, топ-менеджеров.Клиенты и партнеры.Победы в тендерах и конкурсах, наличие объективных международных рейтингов.Информационная открытость.Социальная миссия компании.

№ слайда 8

Формы и методы PR, используемые при формировании имиджа СК Постоянное информационное присутствие в российских и зарубежных СМИ.Благотворительная и спонсорская деятельность.Участие в конкурсах и рейтингах.Организация и проведение массовых акций с потенциальными и существующими клиентами (выставки, конференции, семинары и т.д.).Участие в работе профессиональных и отраслевых объединений, союзах, клубах.Участие в деятельности консультативных комитетов и экспертных советов при государственных органах.Организация и проведение мероприятий, направленных на повышение страховой культуры населения.

№ слайда 10

Оценка эффективности PRСоцисследования ИГС Знание страховых компаний (с подсказкой и спонтанное)

№ слайда 11

№ слайда 12

Структура информации по видам страхования в прессе 2005 года

№ слайда 14

№ слайда 15

Оценка эффективности PR Результаты социсследования ВСС Преобладающее большинство респондентов считают узнаваемый бренд и положительное отношение к компании у целевых групп главным показателем эффективности деятельности PR-подразделения.Во многих компаниях эффективность PR-подразделений оценивается по количеству публикаций (положительных).Некоторые компании применяют метод сравнения запланированного и выполненного в конце отчетного периода для оценки деятельности PR-подразделения.

№ слайда 16

Что сдерживает развитие PR на страховом рынке?Результаты социсследования ВСС В качестве сдерживающих факторов респонденты практически одинаково высоко оценили недостаточную квалификацию специалистов по PR, отсутствие у PR-менеджера доступа к стратегической информации, недооценку руководством компании важности PR-направления, недостаточное финансирование.Менее значимыми факторами респонденты посчитали отсутствие четкой концепции развития компании и низкий уровень интереса СМИ к страховой проблематике.Помимо этого, в качестве сдерживающих факторов респонденты называли финансовую ангажированность СМИ, а также маленькую численность PR-подразделений.

№ слайда 17

Общие выводы Результаты социсследования ВСС PR в страховании развиваетсяВ большинстве крупных СК существует PR-подразделение, в некоторых региональных СК появляются специалисты по PR. Работа по PR ведется целенаправленно и систематически.Многие компании считают PR-инструменты одним из наиболее эффективных средств продвижения бренда компании. Дальнейшее развитие страхового PR сдерживается недостаточным финансированием.В большинстве компаний действует проектное финансирование, которое не позволяет планомерно наращивать PR-деятельность.Планирование PR-деятельности редко подкреплено специализированными исследованиями.В большинстве страховых компаний повышение эффективности работы PR-подразделения планируется только своими силами, без привлечения дополнительных трудовых и материальных ресурсов. Только самые крупные страховщики сотрудничают с PR-агентствами. Основной стратегической задачей PR в страховании является работа по созданию, поддержанию и укреплению положительного имиджа организации, а не поддержка продаж. Большинство PR-подразделений в страховых компаниях подчиняются первому лицу компании или его заместителю.Основными направлениями PR-деятельности в страховании являются связи со СМИ, подготовка текстовых материалов о компании, работа над содержанием корпоративного сайта и организация публичных выступлений руководителей. В целом можно отметить, что хотя PR в страховании не достиг еще такого уровня и масштабов развития, как в других, более капиталоемких отраслях экономики, но преобладающее большинство экспертов считают перспективы его развития благоприятными.

№ слайда 18

Влияние сложившегося образа страхового агента на привлечение в бизнес людей с высоким потенциалом

Каждая страховая компания стремится привлечь в качестве своих сотрудников либо уже опытных в страховании людей, либо людей перспективных, с большим потенциалом. Если говорить о первых, то они уже работают в какой-либо другой страховой компании, и у них чаще всего нет причин ее менять. Другое дело - люди без опыта, но с потенциалом. За них компания может и побороться. Такие потенциально успешные сотрудники, безусловно, есть на рынке труда, однако их надо еще привлечь в страховой бизнес, отобрать и "продать" им вакансию страхового агента. Ведь известно и работодателям и соискателям, что при собеседовании и прохождении испытательного срока происходит взаимный выбор: компания выбирает сотрудника, а сотрудник - компанию.

Специалисты страховых компаний в один голос говорят, что страховой бизнес испытывает кадровый голод, что меньше людей, чем хотелось бы, даже проявляет интерес к работе агента. Да еще сколько отсеивается в процессе и после прохождения обучения.

Выше мы рассмотрели пять основных стереотипов, влияющих на принятие решения о работе в качестве страхового агента извне, через общественное мнение, и социальные установки. Они оказывают влияние на всех, кто думает начать работу агентом. При этом у каждого потенциального претендента на эту работу есть еще и свои, индивидуальные особенности отношения к данной профессии и работе, которые воздействуют на человека изнутри. Их-то мы сейчас и разберем, чтобы специалисты по подбору и обучению персонала умели обнаруживать и учитывать их при подборе и обучении новичков.

Первое - для подавляющего большинства современных сотрудников страховых компаний профессия "агент" не является специальностью по диплому, а также не является первой в жизни работой. А значит, человеку, решившему начать карьеру страхового агента, придется менять очень многое в своей жизни, чтобы реализовать свой потенциал на поприще страхования. Изменения коснутся многих важных для человека сфер жизни: изменится профессиональная самоидентификация, то есть появится восприятие себя носителем профессии "страховой агент", потребуют корректировок способ планирования времени и финансов, образ жизни и многое другое. Принимая решение стать страховым агентом, человек должен честно спросить себя, в какой степени он готов к столь существенным переменам и кто может помочь ему адаптироваться в новой ситуации. Если новичок выбрал для работы солидную страховую компанию, то он может рассчитывать на ее поддержку в лице опытных наставников и службы персонала. И конечно, как второе крыло, начинающему агенту нужна поддержка и понимание близких людей.

В Китае говорят: "не дай Бог жить во время перемен". Эта фраза как нельзя лучше отражает состояние человека, решившего начать карьеру страхового агента. Как раз именно в такие моменты человеку важна не только профессиональная помощь компании, в которую он пришел работать, но и поддержка близких, родных людей.

И вот здесь каждый начинающий агент должен оценить свои силы и финансовые возможности. Необходимо ответить на несколько важных вопросов. Среди них:

* Как переход на работу без стабильного оклада скажется на личном или семейном бюджете?

* На какие резервы, финансовые и другие, можно рассчитывать?

* Сколько времени мне потребуется для того, чтобы выйти на уровень ежемесячного дохода, сравнимый с тем, который я имел на предыдущей работе?

* Сколько времени необходимо будет уделять работе, для того чтобы выйти на желаемый уровень дохода?

Ответить на последний из перечисленных вопросов очень важно. Ведь время, которое остается у человека после работы, - это не меньшая, а, может быть, даже большая ценность для близких, чем деньги. Если человек принял взвешенное решение - стать профессиональным успешным агентом, ему самому и его близким необходимо быть готовым к увеличению времени, которое будет отдано работе.

Большой проблемой для агентов, особенно начинающих, является непрестижность данной профессии. Эту проблему разные компании пытаются решить путем изменения ее названия. Предлагаются разные варианты: финансовый консультант, консультант по страхованию и пр. И начинающие агенты считают, что "финансовый консультант" звучит привлекательнее, чем "страховой агент". Все это так: за словом "агент" тянется некий шлейф общественного мнения. Однако самое главное - насколько престижной кажется эта профессия самому агенту. Если он, например, считает себя "суперагентом", и у него с этой работой ассоциируются высокие доходы, большая самостоятельность и общение с успешными состоятельными людьми, то всем своим поведением, речью и внешним видом такой человек будет транслировать свою уверенность и добиваться успеха. Напротив, если сотрудник будет называться "финансовым консультантом", а ощущать себя "коробейником", "мальчиком на побегушках", то и клиенты будут относиться к нему соответственно, и доходы будут подтверждать его негативные ожидания.

Есть еще одна мощная сила, которая влияет на любого человека, решившего поменять сферу деятельности, - его убеждения. С точки зрения характера влияния убеждения можно разделить на ограничивающие и расширяющие.

Ограничивающие убеждения начинают формироваться у ребенка очень рано (по мнению некоторых специалистов, базовые убеждения полностью формируются до трех-четырех лет). Они являются очень устойчивыми, существенно влияют на поведение взрослого уже человека и не всегда осознаются им. А если ограничивающие убеждения не осознаются, то и влиять на них сознательно, преодолевать или переформулировать их не удается. Если в процессе общения с таким человеком специалист по подбору понимает, что у соискателя на должность страхового агента есть ограничивающие убеждения, из-за действия которых он не сможет стать успешным страховым агентом, то он как профессионал должен подумать, целесообразно ли приглашать такого человека на работу и тратить время на обучение.

Описание, "портрет" профессии страхового агента (взгляд с разных сторон)

Страховой агент - специалист, занимающийся прямыми продажами, то есть взаимодействующий непосредственно с покупателем и потребителем продукта компании. Поэтому от того, как воспринимает потребитель страхового агента лично и как представителя профессии, зависит и коммуникативный, и финансовый результат их взаимодействия.

Кому и для чего может быть полезен "портрет" профессии? Он нужен прежде всего специалистам по подбору и обучению страховых агентов, так как позволяет иметь четкие ориентиры при работе с персоналом. Он пригодится также менеджерам групп и наставникам, чтобы последовательно и логично вести работу с начинающими и опытными агентами. Руководителям страховых компаний портрет будет полезен при постановке стратегических целей и тактических задач, поскольку именно на квалифицированную агентскую сеть будут опираться руководители, принимая решения.

Конечно, сколь бы подробным ни был такой "портрет", это все-таки схема, но работающая, необходимая, например, при подборе агентов в компанию. Она дает возможность специалисту по подбору персонала или менеджеру выделить из массы соискателей на рынке труда тот сегмент, в котором находятся наиболее вероятные потенциальные страховые агенты, с самыми подходящими для работы в этом бизнесе характеристиками. Безусловно, каждый конкретный агент будет отличаться от любой, даже самой точной схемы. Однако ее составление, выделение общих характеристик "типичного", или "среднего", или "звездного" страхового агента окажет существенную помощь при подборе специалистов в свою компанию, особенно начинающим менеджерам или рекрутерам.

Для начала совершим короткий экскурс в недавнюю историю.

В начале 90-х годов перестал существовать СССР, а вместе с ним и привычная, стабильная жизнь. Невиданная ранее инфляция, проблемы с выплатой зарплат. Большая часть взрослого населения вдруг перестала быть востребованной.

Впервые наступила безработица, на улице оказались образованные люди всех возрастов. Появились первые негосударственные страховые компании. Таким образом, в начале 90-х ряды страховых агентов пополнили представители интеллигенции, потерявшие работу. Именно в это время профессия страхового агента стала для кого-то средством пережить то непростое время, а для кого-то - стартом к новым профессиональным вершинам и обретением финансовой независимости. Приход в страховой бизнес образованных людей среднего возраста впервые поколебал сложившийся образ страхового агента советского периода: женщина пенсионного возраста, планомерно обходящая квартиры выделенного ей участка.

Посмотрим теперь, как выглядит собирательный образ современного страхового агента? Начнем с описания половозрастных особенностей.

По-прежнему большинство страховых агентов составляют женщины. Тому есть несколько причин, и они имеют под собой психологическую основу.

Первая заключается в том, что после перестройки женщины оказались более мобильными, проявляли выраженную готовность сменить работу, чтобы обеспечить семью.

Вторая причина связана с природной способностью женщин проявлять больше терпения и кропотливости при работе с клиентом. Страхование в России еще не стало очевидным для всех благом, поэтому большая доля времени в переговорах уходит у агентов на "разъяснительную", "просветительскую" работу. И женщины замечательно с этим справляются.

Третья причина состоит, пожалуй, в том, что профессия страхового агента пока не считается престижной с точки зрения большинства населения. И пока эта профессия не стала набирать очки по престижности, мужчины редко вставали на стезю страхового агента. Однако сегодня мужчины начинают проявлять все больше интереса к этой профессии и добиваются больших успехов.

Есть все основания полагать, что престижность профессии страхового агента с точки зрения населения растет. Подтверждением тому может служить тот факт, что в страховой бизнес приходит все больше молодежи с высшим образованием.

В достижении успеха в работе страхового агента возраст тоже играет не последнюю роль - и здесь у разных возрастов есть свои преимущества. Человек среднего возраста уже имеет жизненный опыт, хорошо разбирается в людях, умеет найти подход к людям с различными потребностями. Люди старшего возраста могут привлекать своим пониманием жизни, мудростью и уверенностью как много повидавшие на своем веку. Ну а молодежи помогает преуспеть амбициозность, гибкость и огромное желание добиться успеха, в том числе и финансового, а природным талантом психолога может компенсироваться недостаток жизненного опыта.

Одним из существенных преимуществ профессии страхового агента для соискателей являются более широкие возрастные рамки по сравнению с большинством других специальностей. Это четко прослеживается по объявлениям о вакансиях. Возраст страховых агентов, работающих в компаниях, колеблется от 18 до 60 лет. При этом среди агентов увеличивается доля людей молодого и среднего возраста, что наряду с увеличением количества мужчин среди страховых агентов говорит о больших перспективах развития страхования, а также о росте престижности профессии. Результаты опроса также подтверждают эту мысль: на вопрос анкеты "Считаете ли вы профессию страхового агента дающей перспективы?" положительно ответил 71 респондент из 120.

Опыт показывает, что с точки зрения образования профессия страхового агента предоставляет перспективы людям с разными дипломами. Бывшие учителя и психологи с успехом используют свои навыки общения и умение логично и интересно рассказывать, способность удерживать внимание. Юристы и экономисты привлекают свои профессиональные знания и становятся настоящими финансовыми консультантами для своих клиентов. Люди с техническим образованием легко структурируют большие объемы информации и четко выделяют то, что в первую очередь необходимо узнать клиенту. Выпускники с дипломами управленцев, придя в страховой бизнес, смогут стать профессиональными менеджерами, начав карьеру с агента и лично пройдя все ступени карьерной лестницы. В страховании успешно могут работать также люди со средним образованием. Все страховые компании обязательно обучают всех начинающих агентов и не ставят для соискателей ограничений по образованию. Это открывает перспективы для людей с разными специальностями.

Конечно, для успеха в освоении профессии страхового агента существенное значение имеет представление о профессии, которое сложилось в обществе. Особенно значимое влияние на агента оно оказывает в начале его работы, пока у нового агента еще мало личного позитивного опыта профессиональной деятельности в страховании, когда новичок только осваивает азы профессии и испытывает максимальные трудности при поиске клиентов, при переговорах с ними, при продвижении продукта.

Позитивное отношение к профессии, уверенность в ее престижности и перспективности - это тот "стартовый капитал", "запас прочности", который поддержит агента на этапе начальных трудностей, укрепит его уверенность в правильности своего выбора.

Описание профессии страхового агента будет неполным, если не включать в него современные представления о профессии, которые сложились у реальных и потенциальных клиентов. Поскольку отношение к страхованию как к важной и необходимой составляющей жизни цивилизованного общества России только формируется, профессионалам от страхования полезно, во-первых, знать эти представления, а во-вторых, целенаправленно формировать у населения реальные представления о страховании, способствующие его дальнейшему развитию.

В марте-апреле 2006 года был проведен анкетный опрос на тему "Роль и место страхования в жизни нижегородцев". Приведем его результаты, отражающие представления опрошенных о профессии страхового агента *(1) .

Для изучения представлений респондентов о профессии страхового агента в анкету были внесены два вопроса:

1. Какие ассоциации, образы возникают у вас при словах "страховой агент"?

2. В каком случае вы бы стали работать страховым агентом?

Особенно богатый материал содержится в ответах на первый из двух вопросов.

Приведем ответы, встречающиеся в нескольких анкетах:

* молодой, общительный, энергичный человек;

* активный, коммуникабельный, привлекательный, убедительный;

* человек, умеющий общаться с людьми и получающий от это го удовольствие;

* человек, умеющий правильно и со знанием дела донести все, чем интересуется клиент.

Такие ответы давали как респонденты, которым случалось лично общаться со страховыми агентами, так и те, у кого не было личного общения с ними. Отсюда можно сделать несколько выводов: среди страховых агентов достаточно много профессионалов, умеющих общаться с клиентами и вызывать их расположение. В ответах на данный вопрос содержались не только ассоциации, а еще и пожелания, каким бы люди хотели видеть страхового агента, подходящего для них:

* человек, который помогает обрести уверенность, помогает сохранить наше состояние в несчастных случаях;

Еще одна группа ассоциаций связана с чувствами и состояниями, которые возникают у людей со страхованием как таковым

* доверие, надежность, уверенность в завтрашнем дне;

* безопасность, уверенность, покрытие убытков.

В ходе исследования также выявилась следующая закономерность: достаточно много людей воспринимают страхового агента как серьезного, солидного человека. Характерные описания этого образа агента включают такие детали:

* деловой костюм, дипломат;

* и важный человек.

Опрос показал также, что практически ушел в прошлое образ агента-пенсионерки, бытовавший во времена СССР. Сейчас его место все прочнее занимает образ "молодого человека".

Еще одна группа ассоциаций - страхование как работа:

* человек на рабочем месте, делает свое дело, у него можно проконсультироваться по вопросам страхования;

* человек, работающий в страховой компании.

Результаты опроса позволяют сделать вдохновляющий вывод: позитивные и нейтральные ассоциации явно преобладают над негативными (в соотношении три к одному).

К сожалению, имеют место и ассоциации негативного характера:

* надоедливый, не совсем компетентный в своей области;

* несоблюдение обязательств по договору;

* примерно как распространитель;

* человек, который обещает "золотые горы";

* некий субъект с большим портфелем.

Читайте также: