Имеет ли право банк продать закладную

Обновлено: 04.07.2024

Срок ипотечного кредита в России обычно составляет от 10 до 30 лет. За это время заемщик должен погасить задолженность, и выплатить проценты. На первый взгляд, все выглядит очень просто. Однако гражданам нужно учитывать некоторые нюансы при погашении ипотеки. Например, факт подтверждения полного закрытия займа и снятие обременений в отношении объекта недвижимости. Это поможет избежать проблем с кредитором. Попробуем разобраться, как вывести квартиру из залога, и какие документы следует брать в банке.

- Окончательный платеж по ипотечному кредиту

- Процедура возврата закладной

- Погашение регистрационной записи об ипотечном кредитовании

- Пакет документов

- Сроки погашения

Окончательный платеж по ипотечному кредиту

Процедура закрытия ипотечного кредита осуществляется согласно графику платежей, который выдается заемщику при заключении договора. Должник вправе вносить деньги ежемесячно или производить досрочное погашение займа, в т. ч. единовременно. Единственное требование – нужно предварительно известить заимодавца. Это поможет избежать штрафных санкций банка. Способ уведомления обычно оговаривается в договоре. Заемщик может позвонить в Call-центр или подать письменное заявление в отделении банка.

При досрочном закрытии кредита заимодавец осуществляет перерасчет суммы долга. Обновленный график платежей отображается в личном кабинете клиента. При внесении последнего взноса по ипотеке заемщику нужно выполнить следующие действия:

Уточнить в банке остаток задолженности по кредиту. Данные нужно уточнять на дату совершения операции. Для этого есть несколько причин. Например, заемщик допустил просрочку по предыдущему платежу и ему начислили пеню или, наоборот, на счет внесена большая сумма. В результате остаток по кредиту изменился. Уточнить сумму долга можно в отделении банка или по телефону горячей линии.

Произвести выплату займа. Внести последний платеж можно любым доступным способом. Например, путем перечисления денег с карты или через терминал.

Повторно обратиться в банк для получения справки о закрытии кредита. Документ может быть бесплатным или платным. Заказать справку о полном погашении ипотечного займа и отсутствии претензий по кредиту можно сразу после внесения последнего платежа.

Наличие справки служит доказательством того, что заемщик выполнил свои обязательства перед заимодавцем. На документе должна быть подпись сотрудника банка и печать финансовой организации. Пример справки, выданной после выплаты ипотеки в Сбербанке.

![]()

Справка должна содержать дату последнего зачисления средств, реквизиты договора ипотеки и личные данные заемщика. Дополнительно должна быть указана дата оформления и ФИО лица, выдавшего документ.

На заметку! Важно, чтобы справка содержала фразу о полном погашении задолженности по ипотеке и отсутствии претензий к заемщику со стороны банка.

Данные о качестве исполнения кредитных обязательств отображаются в БКИ. Наличие просрочек по кредиту может испортить кредитную историю заемщика. Если же данные в базу Бюро были внесены ошибочно, то их можно оспорить с помощью справки об отсутствии задолженности.

Процедура возврата закладной

Ипотека обычно выдается на покупку частного дома или квартиры в многоквартирном доме. Это имущество выступает в качестве обеспечения по кредиту. На объект недвижимости оформляется закладная. Она регулирует отношения между залогодателем и залогодержателем. Закладная содержит основные условия выдачи ипотечного займа.

Этот документ преимущественно нужен банку. Ценная бумага позволяет перезаложить имущество третьим лицам или продать объект недвижимости. Например, если должник будет не в состоянии обслуживать кредит.

На заметку! Передача объекта недвижимости новому кредитору не меняет первичные условия договора ипотеки.

После полного погашения кредита банк обязан вернуть оригинал закладной владельцу дома или квартиры. На ценной бумаге делается отметка о полном выполнении обязательств по договору ипотеки и отсутствии претензий со стороны заимодавца. А также указывается сумма платежа и дата его внесения.

Погашение регистрационной записи об ипотечном кредитовании

После выплаты кредита заемщику предстоит снять обременение с недвижимости. Для этого нужно будет обратиться в Росреестр по месту нахождения жилья. В отдельных городах документы можно подать через МФЦ.

Пакет документов

Заявителю нужно подготовить следующие документы:

Справка об отсутствии задолженности по кредиту. Документ изготавливается на фирменном бланке банка, должен иметь подпись уполномоченного лица и печать организации.

Закладная с отметкой о полном выполнении обязательств перед заимодавцем.

Заявление о погашении регистрационной записи об ипотеке. Форма документа закреплена в Приложении №3 к приказу Росреестра от 23.06.2020 № П/0210.

Доказательства уплаты госпошлины в размере 200 р. (ст.333 НК РФ). Пошлина уплачивается в том случае, если владельцу недвижимости требуется свидетельство без отметок об аресте.

Если ипотечный кредит выдавался без закладной, то стороны договора ипотеки должны подать в Росреестр совместное заявление о снятии ареста с квартиры. При обращении в МФЦ требуется явка сотрудника банка. При себе он должен иметь доверенность на представление интересов организации.

В отдельных случаях требуется решение районного или арбитражного суда о погашении регистрационной записи.

Сроки погашения

Получение выписки об отсутствии задолженности

Заказать выписку о полном закрытии кредита можно сразу после внесения последнего платежа. Например, на следующий день после зачисления денег на счет. Получить выдержку можно в личном кабинете заемщика или в отделении финансовой организации.

Получение закладной после погашения ипотеки

Выдача закладной производится по заявлению заемщика. Подать прошение можно сразу после единовременного погашения долга, закрытия кредитного счета и получения справки об отсутствии претензий финансового характера.

Снятие обременения с квартиры

После снятия ареста заемщик становится полноправным владельцем имущества и может совершать любые действия с недвижимостью. Например, продать дом или квартиру, оформить договор дарения или составить завещание.

Данные об отсутствии обременений по квартире появятся в Росреестре в течение пяти дней со дня обращения в орган регистрации прав.

Возврат страховой выплаты

Договорные отношения с банком заканчиваются сразу после внесения остатка долга по кредиту и снятия обременения с недвижимости. Квартира переходит в полное распоряжение своего владельца.

При этом бывший заемщик может получить частичный возврат страховки. Например, если он заплатил стоимость полиса, но так и не воспользовался деньгами из страхового фонда страховщика. Основанием для предъявления требований к компании является досрочное погашение ипотеки. Страховые компании обычно удовлетворяют просьбы о возврате неиспользованных денег. Однако иногда бывают исключения. Поэтому заемщику нужно внимательно изучить положения договора со страховщиком. В документе не должно быть запрещающих оговорок.

Если договор со страховщиком не содержит запретов, но компания отказывается выплатить деньги, тогда страхователю придется обращаться в суд за защитой своих прав.

Специфика использования материнского капитала

При наличии двух и трех детей родители вправе получить материнский капитал. Государственную помощь можно использовать на образование или улучшение жилищных условий. Например, в качестве первоначального взноса по ипотеке, для погашения тела кредита или процентов по займу (ст.10 ФЗ от 29.12.2006 №256-ФЗ).

Выделение доли детям

Если при покупке квартиры в ипотеку используется материнский капитал, то оформление жилья осуществляется на всех членов семьи. При заключении договора ипотеки также учитываются интересы не рожденных детей. Например, если в будущем на свет появится еще один малыш, то владельцы должны будут произвести перераспределение долей в квартире.

По поводу размера долей закон не содержит каких-либо оговорок. Обычно имущество делится в равных частях между всеми членами семьи. При желании можно исходить из учетной нормы площади жилья на 1 человека. Метраж зависит от количества участников. На семью из 3 и более человек выделяется по 18 кв. м. общей площади помещения. Показатели могут отличаться в зависимости от субъекта РФ.

На заметку! Если площади помещения не хватает для выделения такого метража каждому члену семьи, то в качестве стандарта используют санитарную норму – 6 кв. м на человека.

Оформить доли нужно в 6-месячный срок с момента полного погашения ипотеки и снятия обременения с квартиры. Способы выделения доли:

Договор о выделении долей по маткапиталу.

Решение суда. Например, если возник спор о величине долей.

![]()

Договор подлежит последующей регистрации в Росреестре. Орган регистрации выдает каждому владельцу свидетельство о праве собственности с указанием величины доли.

Когда невозможно использовать маткапитал

Нельзя использовать материнский капитал на покупку жилого помещения, признанного непригодным для проживания в нем людей, аварийным, подлежащим сносу или реконструкции. Погашение кредита за такое жилье также не допускается.

Особенности долевой ипотеки

При оформлении доли в ипотеку существует несколько разных ситуаций:

Заемщик является собственником большей части квартиры. Ему нужно выкупить остаток помещения (1/4 или 1/12), чтобы стать владельцем цельного объекта недвижимости.

Гражданин является собственником части квартиры. Он хочет расширить территорию для проживания. Например, выкупить еще одну часть, чтобы стать владельцем двух комнат. Это также позволит ему выделить свою долю в натуре.

Заемщик не является собственником покупаемой части квартиры. Человек просто желает выгодно купить часть помещения.

В каждой ситуации действуют свои правила оформления ипотеки. При покупке остатка жилплощади объектом залога будет вся квартира. Если заемщик расширяет жилплощадь за счет покупки части помещения, то может потребоваться другое жилье для обеспечения кредита. В последнем случае ипотека выдается только на часть квартиры, выделенную в натуре.

Когда можно взять второй ипотечный кредит

Доступность ипотечного кредита зависит от платежеспособности заемщика. Если первый займ был полностью погашен, то подать заявку на повторный кредит можно практически сразу после снятия обременения с квартиры. Так как она может выступать в качестве обеспечения по кредиту.

Если первый займ еще не погашен, тогда кредитор будет исходить из величины долговой нагрузки на заемщика. Совокупные платежи по кредиту не должны превышать 40% от общего дохода претендента.

Банки также учитывают кредитную историю и возраст заемщика, наличие или отсутствие просрочек по займам, размер первоначального взноса по ипотеке и качественные характеристики приобретаемой в ипотеку квартиры.

А вот условия выдачи нового кредита могут отличаться в банке. Например, если первая ипотека была оформлена по государственной программе, то новый кредит будет выдан на общих условиях. То есть без господдержки.

Возможные проблемы

Проблемы могут возникнуть на любом этапе взаимодействия с банком. Поэтому нужно быть внимательным при оформлении документов и соблюдать сроки внесения платежей на любом этапе погашения кредита. Например, если заемщик планирует досрочно погасить займ, то нужно об этом уведомить кредитора. Сроки и способы подачи извещения оговариваются в договоре ипотеки. Это может быть устная или письменная форма. Несоблюдение процедуры может привести к тому, что поступившие на счет деньги будут списываться ежемесячно. Следовательно, досрочное погашение кредита не произойдет.

Внесение всей суммы долга по кредиту без уведомления кредитора также может стать поводом для начисления пени.

Не менее важный пункт – снятие обременений. Заемщику не стоит затягивать с решением этого вопроса. Иначе он не сможет распоряжаться жильем по своему усмотрению.

Дополнительная информация

После внесения последнего платежа нужно закрыть расчетный счет. Иначе банк будет начислять плату за его обслуживание. Лучше сразу предотвратить возможные расходы.

Для оформления долей на детей в 2021 году родителям дается шесть месяцев с момента полного погашения долга и снятия обременения в Росреестре. В случае пропуска этого срока выделение долей происходит в судебном порядке. Отказ от выделения долей детям или затягивание этого вопроса может стать поводом для возврата денег в ПФР или привлечения родителей к уголовной ответственности.

Вместо вывода

Договор ипотеки отличается продолжительным сроком кредитования и сложностью оформления имущественных прав на недвижимость. Заемщик становится полноправным владельцем квартиры после полного погашения долга по кредиту и снятия арестов. Процедура подразумевает оформление разных документов и поочередное обращение в несколько организаций. Заемщик должен выплатить кредит, получить справку об отсутствии претензий со стороны банка и подать документы в Росреестр. В отдельных случаях родители обязаны выделить доли и зарегистрировать право собственности на каждого ребенка. Забыть о бумажной волоките и рисках потери имущества можно только после внесения изменений в ЕГРН о новом владельце или отсутствии обременений.

Обращаясь в банк за ипотекой на квартиру на первичном или вторичном рынке, заемщики часто сталкиваются с таким понятием, как регистрация закладной на покупаемое жилье. И это обязательное условие банков для выдачи ипотечного кредита. Что это за документ, для чего он нужен и что с ним могут сделать стороны сделки? Разберемся в этой статье.

![]()

Понятие

Закладная на квартиру по ипотеке – это ценный документ, который подтверждает право владельца бумаги на обремененное кредитом имущество. То есть он обеспечивает права банка на приобретаемое жилье при оформлении кредита на его покупку. Документ, по сути, гарантирует исполнение интересов финансового учреждения и оформляется в банке во время подписания договора на кредит.

- Квартира в многоэтажном доме, как на первичном, так и на вторичном рынке;

- Частный дом, таунхаус или коттедж,

- Земельный участок с построенным зданием или без;

- Дачный участок;

- Коммерческий объект и др.

Для чего нужна закладная по ипотеке? Она служит обеспечением как для финансовой организации, так и для заемщика. Последний предоставляет банку гарантии возврата денежных средств – покупаемую недвижимость, — и взамен получает деньги на более выгодных условиях. В остальном же все-таки больше выгоды получает именно банк.

Для чего? Как мы уже сказали ранее, закладная обеспечивает кредитной организации право требовать возврат выданных денежных средств или взыскание заложенного имущества в случае, если заемщик больше не может выплачивать долг. Кроме того, кредитор может продать или передать ценную бумагу без согласия должника, но с его уведомлением. Документ может привлекать и сторонние инвестиции, если они обеспечивают банку заработок – это также позволяет ему предложить заемщику более выгодные условия займа. Такие гарантийные обязательства помогают сформировать организации качественный финансовый портфель.

Возможности банка

Итак, мы узнали, что закладная на квартиру по ипотеке – это гарантия финансовых интересов банка. При этом она не только позволяет продать объект залога в случае неисполнения финансовых обязательств заемщиком. Это еще и страховка банка в случае финансовых проблем. Пока заемщик не выплатил свой долг полностью, организация может использовать залог по своему усмотрению – до тех пор, пока не нарушается закон об ипотеке.

- Частично перепродать,

- Переуступить права на нее,

- Обменять,

- Выпустить эмиссионные бумаги.

Расскажем об этих вариантах подробнее.

Частичная продажа залога

Закладная на квартиру по ипотеке может быть продана другому банку для получения небольшой суммы, в которой нуждается изначальный кредитор. То есть, банк-кредитор продает часть залога другой организации и затем передает часть платежей заемщика покупателю.

Есть два варианта проведения этой операции. В первом случае заемщик вносит несколько платежей третьей стороне, в то время как банк-кредитор не получает денег в течение этого периода. Второй вариант подразумевает, что первая организация сама будет передавать часть платежей своего заемщика, причем клиент не будет уведомлен о том, что часть его залога была передана другому банку.

Переуступка прав

Если банк-кредитор нуждается в большой сумме, он может продать право на владение залоговой гарантией целиком. По закону, новый залогодержатель не может изменить условия ипотечного договора, поэтому для заемщика ничего не меняется – его только уведомляют о смене расчетного счета, на который он должен вносить средства. Сделать это могут по почте или в отделении банка.

Обмен

Разновидность продажи. Отличается этот способ только тем, что участники сделки компенсируют разницу при обмене залогом. Процедура поможет банку остаться на плаву: если нужна небольшая сумма, то он сможет отдать закладную и получить другую, но более дешевую. Так сохранится и залоговое имущество, и банк получит часть стоимости документа в виде доплаты от другой организации.

Выпуск эмиссионных бумаг

Этот способ поможет банку получить дополнительный доход, выпустив ценные бумаги, которые поделят гарантию на несколько частей. Бумаги будут проданы другим организациям и частным лицам.

Как зарегистрировать?

Закладная, как правило, подписывается при оформлении кредитного договора. Формально в ее составлении принимают участие обе стороны, однако на деле заполняет документ только банковский сотрудник – клиент же только ставит свою подпись. Прежде, чем заключать договор, нужно узнать, какие документы потребуются банку – как правило, список не меняется, но разниться для разных банков в зависимости от их требований и конкретной ситуации.

- Паспорт гражданина РФ – человека, на которого оформляется кредит. При привлечении созаемщиком предоставить паспорт должны все участники сделки;

- Выписка из ЕГРН или свидетельство о собственности – требуется, чтобы доказать право собственности на приобретаемую вами недвижимость;

- Договор купли-продажи недвижимости или другие документы основания собственности;

- Отчет о проведении оценки закладываемой недвижимости – необходим для подтверждения рыночной стоимости жилья;

- Страховка, оформленная на залог.

Наличие указанных документов прописывается в закладной. Как правило, на составление документа уходит менее 30 минут, так как банки стараются заранее подготовить его одновременно с основным договором на кредит.

Далее потребуется оплатить государственную пошлину. Сделать это можно одновременно с правом собственности на недвижимость. Это платная процедура, и стоимость отличается в зависимости от формы лица: для физических лиц она составляет 2 тыс. рублей, а для юридических – 220 тыс. рублей.

Оплата производится в кассе Росреестра, специальных терминалах или в ближайшем к вам банке. Главное – сохранить квитанции. Без них вы не сможете подать документы для дальнейшей регистрации.

По сути, вы платите только за регистрацию. Закладная делается и на уже имеющееся жилье, но в этом случае тратиться не потребуется – документ зарегистрируют бесплатно.

Далее вам необходимо пройти регистрацию. В зависимости от вида недвижимости и назначения участка, список документов может отличаться. В большинстве случаев банки требуют:

- Паспорт собственника или собственников, если их несколько. При покупке квартиры на вторичном рынке нужны документы продавца;

- Бумаги, подтверждающие право собственности заемщика – договор купли-продажи со всеми подписями, акт приема и передачи жилья, закладная;

- Квитанции, подтверждающие оплату регистрации.

Готовый пакет документов передается в любое отделение Росреестра. Помните, что вас не могут заставить обращаться в офис по месту нахождения залоговой недвижимости – это незаконно. А отказ вы получите только в случае, если документы непригодны (есть исправления или бумаги смяты) или если вы собрали не все бумаги.

После сотрудник Росреестра должен выдать вам два экземпляра расписки – для вас и для банка. В ней указывается весь список принятых документов, дата выдачи свидетельства и контакты, по которым можно узнать, сколько времени потребуется для оформления выписки, подтверждающей право собственности. Как правило, этот процесс занимает до 5 рабочих дней.

Затем вам снова потребуется прийти в Росреестр и забрать выписку из ЕГРН с подтверждением обременения и оригинал закладной, который нужно передать в банк. Не забудьте попросить дубликат документа в банке, так как это потребуется для подтверждения условий залога. Создание дубликата – услуга бесплатная, а в случае, если банк потеряет оригинал (такое бывает довольно часто), вы сможете подтвердить оформление залога с помощью своей копии.

Возврат закладной и снятие обременения

![]()

Закладная по ипотеке аннулируется после полного погашения долга. Тогда же снимается и обременение с имущества. То есть, после погашения кредита, банковская организация не сможет воспользоваться заложенной недвижимостью. Вернуть документ можно в течение нескольких дней после завершения ипотечных платежей, максимальный срок – календарный месяц, если в договоре не прописано иное. В некоторых банках есть ускоренная процедура выдачи бумаги, однако – платная.

- Полностью погасить ипотеку и получить справку о снятии с вас долговых обязательств;

- Сделать запрос о выдаче закладной и получить ее в течение срока, указанного в договоре или в течение календарного месяца;

- Подать полученные в банке документы (в том числе заявление о снятии обременения) в Росреестр или МФЦ;

- Получить выписку о праве собственности и аннулированную закладную в ЕГРН – оба документа лучше сохранить.

Что делать, если банк потерял документ? В этом случае вам и пригодится сделанный ранее дубликат. Если же вы об этом не позаботились по каким-то причинам, банк сам должен получить копию в Росреестра или сделать ее самостоятельно.

Если взяли ипотеку или заложили квартиру под залог в банк, чтобы получить кредит — на имуществе будет обременение. Вы остаетесь владельцем недвижимости, но продать, подарить или переоформить права собственности не получится, пока не рассчитаетесь с долгами. Но что делать, если срочно понадобилось продать квартиру и уехать в другой город?

Рассказываем, как снять обременение, какие варианты продажи залоговой недвижимости бывают, и как продать квартиру с долгами.

Квартира в залоге у банка — что это значит?

На такую недвижимость наложено обременение в виде залога. Например, заемщик взял деньги в долг и в качестве залога оставил квартиру. Или приобрел недвижимость по ипотеке, но полностью не рассчитался. Просто продать такую недвижимость не получится. Придется договариваться с кредитором и снимать обременение.

![]()

Как продать залоговую недвижимость?

Оформить документы без участия банка не получится. А значит, и продать квартиру.

Чтобы решить этот вопрос, сообщите банку, что собираетесь продать квартиру покупателю, которого уже нашли. Банк откроет две ячейки: в одну вы внесете остаток долга, а во вторую — сумму, которую получите после заключения сделки купли-продажи.

Сделка оформляется при участии трех сторон: кредитор, покупатель и продавец. Когда договор купли-продажи подписан, деньги поступают в ячейки. Но воспользоваться деньгами получится только после того, как покупатель зарегистрирует права собственности в Росреестре.

Если досрочно оплатите ипотеку или кредит — автоматически снимите обременение и продадите квартиру без участия банка.

Как получить разрешение кредитора на продажу ипотечной квартиры?

Посмотрите, что написано в кредитном договоре. Если в соглашении нет пункта, запрещающего продавать ипотечную квартиру, подавайте заявлении в банк. Укажите причину, по которой собираетесь продать имущество. Например, нашли работу в другом городе и переезжаете, или, планируете улучшить жилищные условия и вместо двухкомнатной купить трехкомнатную квартиру.

Чтобы повысить шансы на одобрение, заранее найдите человека, который согласится купить недвижимость сразу или оформить ипотеку. Если он будет оформлять ипотеку, банк проанализирует его кредитную историю и сообщит ответ через 1−2 недели.

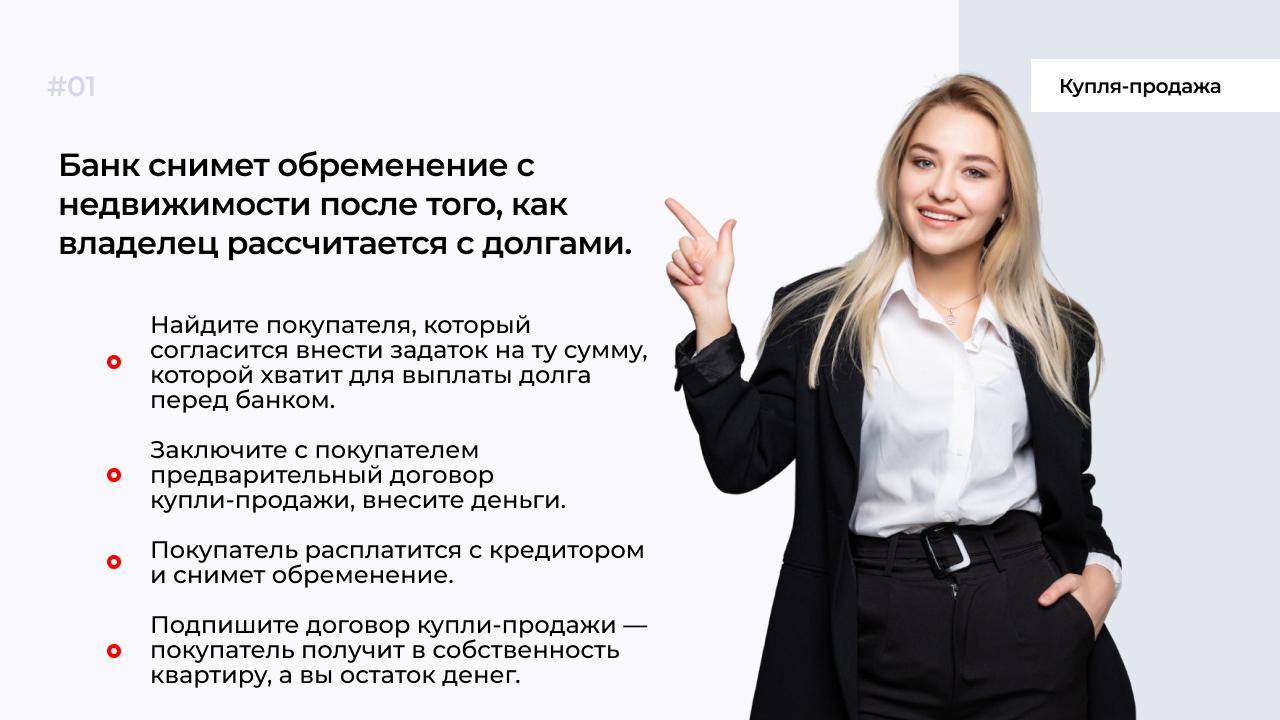

Инструкция по продаже жилья через задаток

Обращаетесь к кредитору и получаете одобрение на продажу недвижимости.

Самостоятельно или по рекомендации банка продавец находит покупателя на недвижимость.

Вы вносите задаток в сумме, которой будет достаточно для погашения остатка долга за квартиру перед банком.

Заключаете с покупателем договор задатка и заверяете у нотариуса.

Расплачиваетесь полученным задатком и берете выписку из ЕГРН о снятии обременения.

Подписываете с покупателем договор купли-продажи и переоформляете права собственности.

Вы получаете остаток денег, а покупатель квартиру в собственность.

Продажа недвижимости через торги

Если сумма долга за квартиру с обременением сопоставима со стоимостью недвижимости, кредитор вправе арестовать имущество. Распоряжаться такой недвижимостью не получится и банк выставит квартиру для продажи на аукцион.

Приводим причины, по которым арестовывают жилье.

У владельца недвижимости долги по налогам.

Квартира выступает предметом споров, т. к. оформлена по завещанию.

Квартиру заложили в ломбард и не рассчитались с долгами.

Если владелец отказывается погашать долги или недвижимость не получается разделить по завещанию — назначаются торги с согласия собственников. Но если долг сопоставим со стоимостью квартиры, торги назначаются по решению суда. Кредитор заинтересован в том, чтобы вернуть деньги за квартиру и торги начинают с минимальной стоимости. Все банки проводят торги на специальных сайтах, где участвуют все желающие. Для Москвы есть отдельный сайт.

Продажа недвижимости с ипотечным долгом

Учитывайте, что условия по ипотеке для покупателя могут поменять. Это будет зависеть от его пенсионных отчислений, кредитного рейтинга и ежемесячного дохода. Банк выдаст покупателю деньги для оформления ипотеки, которыми он рассчитается с вами за квартиру. Права собственности перейдут новому владельцу, но квартира будет у него находиться также в залоге, пока не рассчитается с ипотекой. Когда в сделке участвует банк, риск для покупателя и продавца — минимальный, т. к. менеджеры полностью контролируют процесс и следят за правильностью оформления документов.

Документы для продажи залоговой квартиры

Выписка из ЕГРН. Заказывайте в Росреестре. Цена 350 руб.

Копия ипотечного договора или кредитного договора, если недвижимость в залоге у банка.

Свидетельство о браке, если владелец имущества состоит в браке. Потребуется согласие супруга или супруги на сделку, заверенное у нотариуса.

При продаже недвижимости, где долей в собственности значатся несовершеннолетние дети, нужно получит согласие органов опеки.

Справка об отсутствии долгов по коммуналке. Закажите документ в МФЦ или в управляющей компании.

Документ об оценке недвижимости. Закажите у оценщиков.

Квартира куплена на деньги по материнскому капиталу

Если квартира в залоге, а при первом взносе использовались деньги из материнского капитала, для продажи недвижимости потребуется согласие опеки. Органы опеки проверят, чтобы права детей не ущемлялись. Прежде чем продавать такую квартиру, придется выделить доли детям в новой квартире, которая по техническим параметрам будет не хуже предыдущей.

Если органы опеки будут против сделки, продать квартиру не получится, даже если согласится банк.

Кратко: как продать квартиру, если она в залоге у банка?

Снимите обременение: найдите покупателя, который купит залоговую квартиру, досрочно рассчитайтесь с долгами или переоформите ипотеку на другого человека.

Получите одобрение банка на сделку и органов опеки, если доля в собственности у несовершеннолетних детей.

Подпишите с покупателем предварительное соглашение, получите задаток, чтобы рассчитаться с банком.

Снять залоговое обременение удастся в том случае, когда деньги поступят в банк.

Передайте права собственности через Росреестр и заключите полноценную сделку купли-продажи.

Если недвижимость была куплена по сертификату материнского капитала, выделяют долю детям в новой квартире и получают разрешение органов опеки.

Банк вправе отказать снимать залоговое обременение. Тогда придется самостоятельно искать покупателя, чтобы он внес задаток, равный сумме долга. Заключите предварительный договор у нотариуса, возьмите задаток и снимите обременение с квартиры. После этого смело продавайте квартиру.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

На ипотечную квартиру можно обратить взыскание даже если она является единственным жильем для должника и членов его семьи и даже если имеются несовершеннолетние дети или иные нетрудоспособные лица. Имущественный (исполнительский) иммунитет на такие квартиры не распространяется.

Однако в некоторых случаях момент расставания с ипотечной квартирой можно сильно оттянуть или даже вовсе его избежать. Для этого надо знать некоторые юридические тонкости.

Для простоты изложения будем считать, что ипотекой квартиры обеспечено обязательство заемщика перед банком по кредитному договору.

Обращение взыскания на ипотечную квартиру возможно только по решению суда.

При этом, в силу п.2 ст.348 ГК суд не обратит взыскание на квартиру, если допущенное должником нарушение кредитного договора незначительно и размер требований банка вследствие этого явно несоразмерен стоимости квартиры.

Предполагается, что нарушение кредитного договора незначительно, если период просрочки составляет менее 3 месяцев.

Предполагается, что размер требований банка явно несоразмерен стоимости заложенной квартиры, если сумма неисполненного обязательства составляет менее чем 5% от стоимости квартиры.

Причем необходимо, чтобы оба эти условия соблюдались одновременно — второе условие должно быть следствием первого.

Для обязательств, исполняемых периодическими платежами (а практически все кредитные договоры к ним относятся) законодатель в п.3 ст.348 ГК предусмотрел еще одно основание для обращения взыскания на предмет залога — при нарушении сроков внесения платежей более 3 раза в течение 12 месяцев, предшествующих дате обращения в суд (если иное не предусмотрено договором). Причем в данном случае размер просрочки значения не имеет. То есть, можно сказать, что правило п.3 ст.348 ГК является исключением из правила п.2 ст.348 ГК.

Таким образом, в случае неисполнения кредитного договора основанием для обращения взыскания на заложенную квартиру могут быть как условия, предусмотренные п.2 ст.348 ГК ( значительное нарушение — более 3 месяцев просрочки на общую сумму более 5% стоимости квартиры ), так и условие, предусмотренное п.3 ст.348 ГК ( систематическая просрочка внесения платежей — более 3 раз в течение 12 месяцев ).

Однако заемщику не стоит сильно рассчитывать на то, что пункты 2 и 3 ст.348 ГК защитят его от потери заложенной квартиры.

Дело в том, что согласно п.2 ст.811 ГК при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с процентами за пользование займом, причитающимися на момент его возврата. Данная норма применима и к кредитным договорам.

В результате, даже в случае незначительной единоразовой просрочки внесения очередного платежа, банк вправе потребовать досрочно вернуть всю оставшуюся сумму кредита вместе с процентами. Если в течение 3 месяцев и 7 дней (п.2 ст.314 ГК) заемщик не сможет уплатить банку эти деньги, то условие п.2 ст.348 ГК о значительном нарушении будет считаться соблюденным и банк будет вправе обратить взыскание на заложенную квартиру.

Что же делать, если банк обратился в суд с требованием обратить взыскание на квартиру?

Как правило в подобных ситуациях спасти должника может только п.4 ст.348 ГК, согласно которому должник вправе в любое время до реализации квартиры на торгах прекратить обращение на нее взыскания и ее реализацию, исполнив обеспеченное залогом обязательство или ту его часть, исполнение которой просрочено .

Поэтому нужно как можно дальше оттягивать момент реализации квартиры и параллельно искать деньги для погашения долга.

Возможно у заемщика есть менее ценное чем квартира имущество, которое можно продать. Или можно искать вариант как перекредитоваться.

Оттягивать момент реализации квартиры можно путем затягивания судебного процесса по обращению взыскания на квартиру (см. нашу статью “Как затягивают рассмотрение дел в суде и как этому противостоять”) и обжалования действий судебного пристава-исполнителя.

Что можно и следует предпринять конкретно?

1. В рамках судебного дела по обращению взыскания на заложенную квартиру стоит попытаться установить максимально высокую начальную продажную цену квартиры.

В этом случае снижается вероятность продажи квартиры на первых торгах. Рассчитывать на то, что не состоятся повторные торги, не стоит, так как после несостоявшихся повторных торгов банк скорее всего оставит квартиру за собой.

Если в деле имеется отчет оценщика, представленный банком, то результаты такой оценки можно обжаловать в отдельном суде и до рассмотрения этого спора попытаться приостановить производство по делу об обращении взыскания на квартиру.

В рамках дела по обращению взыскания на квартиру суд может назначить судебную оценочную экспертизу.

3. Обжаловать решение суда об обращении взыскания на квартиру в апелляционном порядке, чтобы отсрочить его вступление в законную силу.

4. Обжаловать торги по продаже квартиры. Иногда для этого к участию в торгах привлекают дружественных лиц.

5. Просить суд приостановить исполнительное производство на основании ст.104.5 ФЗ “Об исполнительном производстве”.

6. Обжаловать действия судебного пристава-исполнителя.

Есть еще один вариант, при котором залог с квартиры снимается даже без погашения долга перед банком.

Такое может произойти, если в отношении заемщика будет возбуждена процедура банкротства и банк пропустит двухмесячный срок на включение своих требований в реестр требований кредиторов.

“ Если кредитор по требованию, обеспеченному залогом единственного пригодного для постоянного проживания должника и членов его семьи жилого помещения, не предъявил это требование должнику в рамках дела о банкротстве либо обратился за установлением статуса залогового кредитора с пропуском срока, определенного пунктом 1 статьи 142 Закона о банкротстве, и судом было отказано в восстановлении пропущенного срока, такой кредитор не вправе рассчитывать на удовлетворение своего требования за счет предмета залога, в том числе посредством обращения взыскания на данное имущество вне рамок дела о банкротстве ”.

Для граждан, у которых нет иного жилья помимо ипотечной квартиры, такая “забывчивость” банка — большая удача.

Что в таком случае происходит с точки зрения закона?

В отношении квартиры начинает действовать исполнительский иммунитет, она не попадает в конкурсную массу гражданина (п.3 ст.213.25 Закона о банкротстве) и не может быть реализована в процедуре банкротства.

Если по окончании процедуры реализации арбитражный суд освободит гражданина от дальнейшего исполнения обязательств, то право залога на квартиру прекратится. На нее уже никто не сможет обратить взыскание (ст.446 ГПК). Квартира останется в собственности заемщика.

Читайте также: