Идентификатор конечного получателя фнс что это

Обновлено: 30.06.2024

Нередко граждане сталкиваются с необходимостью правильного заполнения необходимых реквизитов в платежных ведомостях, налоговых декларациях, штрафных квитанциях, платежках, оплачивающих услуги бюджетных организаций. Затруднения обычно вызывают поля, где необходимо проставить идентификатор плательщика (ИП) и еще один идентификатор — УИН (он же УИП). Как узнать, что это такое? Что такое идентификационный номер плательщика, обычно граждане знают: в форме декларации о налогах он указывается обычно как ИНН.

Что такое УИН: правила присвоения и указания

УИН (УИП) расшифровывается как уникальный идентификатор начислений (платежей). Говоря проще — это код, который содержит всю необходимую информацию о платеже, направляемом в государственный бюджет, и правильности его поступления.

Когда необходимо указывать УИН

Решение о необходимости указания данного реквизита в ряде случаев принято согласно приказу Минфина РФ N 107н от 12 ноября 2013 г. Так, следующие платежные поручения по перечислениям в госбюджет должны обязательно содержать УИН и идентификатор плательщика:

- присланные из налоговых органов, с требованием уплаты недоимок, штрафных начислений, пени;

- штрафные квитанции за административные нарушения;

- перечисления в бюджет (например, плата за садик или обучение);

- перечисления по договору, когда получатель денег заранее присваивает УИН к платежному поручению и уведомляет об этом контрагента (используется при взаимных коммерческих расчетах юридических лиц).

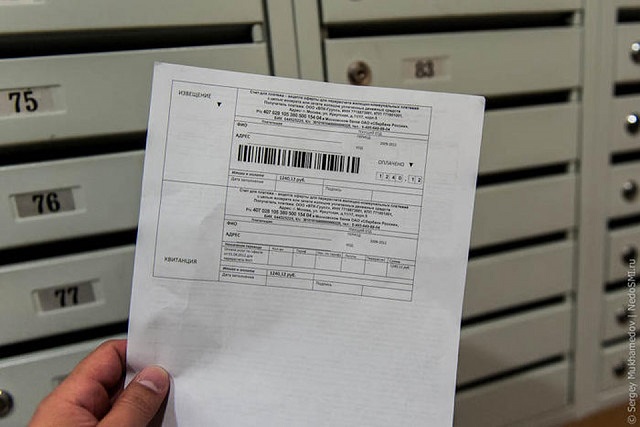

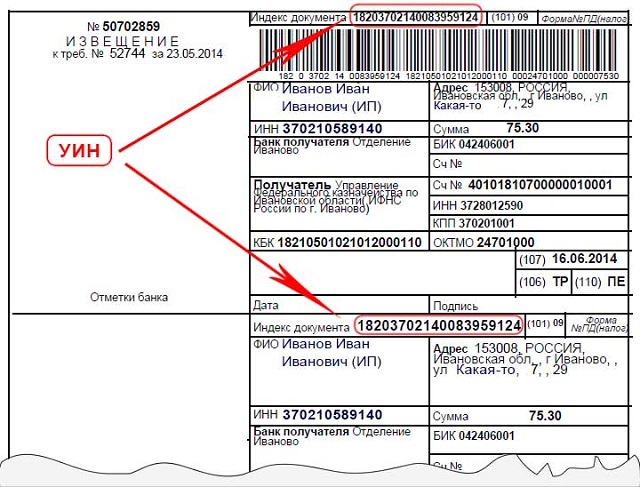

Форма квитанции, в которой нужно обязательно указать УИН — 0504510.

Какой идентификатор указывают в НДФЛ и при налоговых сборах

В декларации о доходах указывают не УИН, а идентификатор плательщика (ИП):

- для юридического лица — ИНН;

- физического — СНИЛС или другой, в том числе альтернативный, идентификатор физлица;

- для иностранной организации (ИО) — код ИО (КИО).

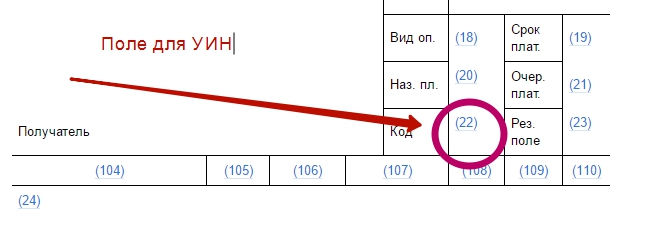

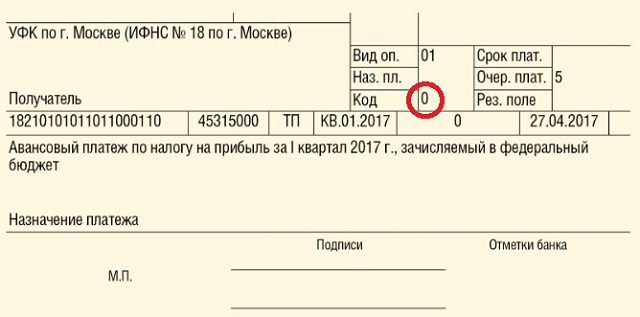

В строке № 22 “уникальный идентификатор начислений (платежа)” необходимо проставить “0”.

Внимание! Нет необходимости формировать УИН при уплате земельного, имущественного, транспортного налога. В этих случаях в платежных документах формы N ПД, присланных из НС, в качестве УИН нужно указать индекс налогового документа.

Платежное поручение можно оформить непосредственно на сайте Федеральной налоговой службы, воспользовавшись электронным сервисом. При этом УИН будет присвоен автоматически.

Разъяснение по этим вопросам дала федеральная налоговая служба, которая конкретизировала случаи, когда не нужно указание УИН.

Надо ли указывать УИН в других платежах

Если банк неправомерно требует указать УИН в платежной ведомости, работникам необходимо напомнить о письме ФНС РФ N ЗН‑4–1/[email protected] от 8 апреля 2016.

Как присваивается УИН

Согласно приказу ФС ФБН № 48 от 28.02.2014 г. необходимо присваивать не только УИП, но и ИП:

- при платах за государственные или муниципальные услуги, и иных платах в госбюджет;

- наложении санкций с налоговой и штрафов, согласно КоАп (в этом случае УИН обычно указывают в самом платежном документе;

- составлении протоколов об административных нарушениях (АП), направляемых мировому судье.

Правила присвоения идентификатора содержатся в приложении 1 приказа ФС ФБН.

Код УИН (УИП) содержит 20 цифр, идентификатор плательщика ИП — 25.

Состав кода УИН по разрядам

- Первые три разряда содержат код главного админа по государственному бюджетному доходу (государственного органа, местной администрации, ОМСУ — ст. 6 Бюджетного кодекса РФ).

- Разряды 4 — 6: последние три цифры кода РПБС (реестр получателя бюджетных ср‑в). (Реестр создан на основании приказа Минфина № 163н от 23.12.2014 г.).

- Разряды 7 — 9: индекс структурной единицы (если организация не имеет структурных подразделений, ставятся нули).

- Разряд 10‑й — код дела: 1 — если принято решение о наказании за АП в виде штрафа по КоАп; 2 — если дело передано мировому судье.

- Разряды 11 — 14: год и месяц регистрации АП.

- Разряды 15 — 19: порядковый номер регистрации АП.

- Разряд 20 — контрольный ключ.

Примечание: При отсутствии административных дел о правонарушениях в полях идентификатора, предназначенных под 10 — 19 разряды проставляются нули.

Отсюда ясно, что в простой квитанции за садик в десяти предпоследних полях кода будет стоять “0”.

Где взять код главного администратора доходов

Код главного админа госдоходов берется из перечня, установленного федеральным законом № 359 — ФЗ от 22 ноября 2016 г.

Перечень кодов можно увидеть здесь.

Как рассчитать контрольный ключ в коде УИН

Контрольный ключ представляет из себя цифру от 0 до 9 и должен занимать один разряд (одно поле).

- Чтобы рассчитать ключ необходимо каждому разряду присвоить вес от единицы до десяти (от старшего разряда, то есть самого первого поля, до младшего). После 10 разряда, снова начинают присваивать вес, начиная с единицы.

- Каждую цифру УИН умножают на присвоенный вес и складывают сумму всех произведений.

- Полученную сумму делят на 11. Остаток деления — это и будет контрольный ключ.

- Если при расчете получают двузначное число, повторяют присвоение веса, но не от 1 до 10, а уже 3 до 5 включительно. Повторяют расчет. Если и на этот раз получится число больше 9, то в 20‑м разряде там, где должен быть контрольный ключ, ставят 0.

Идентификатор плательщика — что это такое?

Различают ИП для юридических, физических лиц и иностранных организаций (ИО). При этом индивидуальные предприниматели считаются физическими лицами.

Для юридического лица ИП — это идентификационный номер плательщика (или налогоплательщика), то есть ИНН. ИНН обычно указывают вместе с кодом причины постановки на учет лица в налоговых органах, т. е КПП.

Для ИО — это КИО, то есть код иностранной организации, плюс КПП.

Идентификатор плательщика физического лица

Для физических лиц в качестве идентификаторов могут быть использованы:

- страховой номер лица, застрахованного в Пенсионном фонде РФ (СНИЛС);

- серия и номер паспорта или водительского удостоверения;

- серия и номер техпаспорта на транспортное ср-во, полученного при его регистрации;

- иные сведения, разрешенные для применения в кач-ве идентификаторов личности, согласно законодательству (например, военный билет, паспорт моряка и др.).

Код идентификатора физлица — это двузначное число. Разрешенные коды идентификаторов физических лиц:

Присвоение альтернативного идентификатора физическому лицу

Альтернативный идентификатор плательщика представляет сведения о документе, удостоверяющем личность (либо ином документе, разрешенном законодательством для идентификации личности) и гражданстве физического лица.

- Первые два разряда ИП занимает код документа.

- Следующие 20 разрядов (от 3 до 22) — серия и номер док-та в одной строке без промежутка между ними).

- Последние три разряда — код страны, гражданство которой имеется у плательщика.

Правила указания идентификаторов определяются приложением 2 приказа ФС ФБН № 48 (информация мало отличается от представленной в главе Когда необходимо указывать УИН настоящей статьи).

Краткий заключительный обзор

Идентификатор налогоплательщика ИП и уникальный идентификатор начислений УИН — это разные вещи:

- ИП указывается в налоговых документах при уплате стандартных дежурных налогов (на доходы физического лица, имущественные, транспортные и др.).

- В роли ИП для юридического лица может быть идентификатор налогоплательщика и код причины постановки на налоговый учет (ИНН + КПП).

- Для физического лица это могут быть идентификационные сведения, складывающиеся из номера-серии предоставленного документа (любого из перечня разрешенных) и кода страны гражданства.

- В самостоятельно заполняемых налоговых декларациях УИН не указывается.

- При уплате всех имущественных налогов в поле роль идентификатора начислений УИН выполняет индекс документа (самое верхнее поле слева на платежном документе, присланном из налоговой службы.

- УИН в штрафных квитанциях и платежках обычно также указывается в самом платежном документе.

- Самостоятельно созданные пользователями электронного сервиса ФНС платежные документы имеют автоматически присвоенный код.

Если в платежном поручение есть поле с УИН, его нельзя оставлять пустым, так как платеж из-за такой “мелочи” может не пройти. Даже если платежный идентификатор невозможно присвоить, и он не найден в документе, в поле для него необходимо поставить “0”.

Нужно четко различать случаи, когда необходимо указывать уникальный идентификатор платежей:

- при наложении штрафных санкций со стороны налоговой службы (за сокрытие, недоимки, несвоевременную налоговую выплату);

- в платежных поручениях, присланных из государственных или местных муниципальных органов;

- в штрафных квитанциях за нарушение ПДД и другие административные проступки;

- в платежных ведомостях коммерческих организаций (при присвоении УИН получателем).

Физические лица сталкиваются с необходимостью использования УИН в основном при уплате штрафов и плате за детский сад. В остальных случаях для физических лиц применяется идентификатор плательщика.

Проверка штрафов по УИН

Кстати, УИН, может быть и полезен — по нему, например, можно проверить штрафы ГИБДД. Заходим просто сюда, вводим в поле УИН и нажимаем “Проверить штрафы”. Приятный бонус от инспекции — скидка в 50% в течение 20 дней после начисления штрафа.

Читайте также: