Государственные корпорации как юридические лица публичного права

Обновлено: 16.05.2024

- Госкорпорации не являются ни корпорациями (не имеют членства), ни государственными организациями (будучи частными собственниками своего имущества), ни некоммерческими организациями, ибо в ряде случаев создаются для осуществления предпринимательской деятельности.

Критики высказывают положение о том, что при создании госкорпораций их реальная правовая природа не соответствует правовой форме, закрепленной за ними в законодательстве. При этом организационно-правовые формы, предлагаемые Гражданским кодексом Российской Федерации, рассматриваются как догма. В данном случае есть явное непонимание правовой природы государственных корпораций, которая как раз и заключается в публично-частном происхождении (публичные цели частными методами), поскольку предпринимательская деятельность в данном случае не цель, а средство.

- Каждая государственная корпорация создается на основании специального федерального закона, а потому, в отличие от всех других юридических лиц, не имеет учредительных документов. В этом состоит главная особенность их статуса.

С точки зрения доктрины права и зарубежного опыта, этот признак действительно является отличительным для юридических лиц публичного права. Он роднит госкорпорации в этом аспекте с органами государственной власти, которые, будучи юридическим лицами, также не имеют учредительных документов, но действуют на основе публичных актов законодательства. В данном случае факт легализации госкорпораций на уровне закона нисколько не умаляет их статуса юридического лица, а напротив, придает им дополнительный юридический авторитет.

- Активы, переданные государством госкорпорации, перестают быть объектом госсобственности. Государство не имеет ни вещного права на это имущество (в отличие от ФГУП и ГУ), ни обязательственных прав в отношении самой госкорпорации (в отличие от АО с госпакетом или некоммерческого партнерства), поэтому такая операция по своей правовой природе является безвозмездной приватизацией.

Такой подход связан с доктринальным положением о том, что единственным субъектом распоряжения федеральной собственностью является Правительство Российской Федерации. Фактически же уже давно сложилась ситуация многосубъектности распоряжения федеральной собственностью. Не оспаривается и право Федерального собрания распоряжаться государственной собственностью посредством законодательной процедуры.

Следовательно, в юридической плоскости более корректной будет постановка вопроса не о незаконности приватизации посредством передачи имущества государственным корпорациям (юридическим лицам публичного права) на основе федерального закона, а о законодательном закреплении совершенствования форм и способов управления федеральной собственностью. В рамках такой парадигмы, с одной стороны, у государства возникает дополнительный уровень мобильности при осуществлении им хозяйственной деятельности, а с другой – имущественные объекты не будут выбывать из-под юрисдикции государства.

- Передача в собственность государственного имущества увеличивает риск коррупции.

Рассмотрим конкретные примеры возможных коррупционных рисков.

Выдача льготных кредитов. Некоммерческий статус госкорпораций позволяет им выдавать льготные кредиты на целевую деятельность по ставке существенно ниже рыночной, что может приносить прибыль даже от активов средней доходности. Часть этой прибыли достается менеджерам госкорпораций, принявшим решение о выдаче кредита. Риски, связанные с выдачей льготных кредитов и безвозмездным финансированием, усугубляются тем, что потенциальные получатели этих средств фактически не имеют возможности рационально освоить большие деньги за короткое время.

Сдача активов в аренду на льготных условиях. Арендаторами обычно выступают предприятия, формально принадлежащие к тем сферам деятельности, для поддержки которых создана данная госкорпорация. В реальности ничто не помешает им передать активы в субаренду по реальным рыночным ставкам, разделив образовавшуюся прибыль с менеджерами государственной корпорации.

Завышенные траты на строительство и ремонт. Расходы на строительство и ремонт являются зоной повышенного риска злоупотреблений даже в условиях оптимальной институциональной структуры организации. Каждый строительный и ремонтный проект является в определенной степени уникальным, и поэтому точно оценить обоснованность сопутствующих ему затрат может только непосредственно руководящий проектом менеджер. В этих условиях для управляющих существует стимул растратить заведомо чрезмерные суммы, используя карманных подрядчиков или сговорившись с ними.

Эмиссия долговых ценных бумаг с повышенной доходностью. Некоторым госкорпорациям дано право выпускать долговые ценные бумаги – облигации и векселя. При этом у менеджеров существуют все возможности сделать стоимость этих бумаг весьма низкой (доходность, соответственно, высокой), а процедуру их размещения – предельно закрытой и ориентированной на узкий круг приближенных лиц. Таким образом, государственная корпорация может систематически выплачивать держателям данных бумаг значительные суммы.

- Для госкорпораций законом устанавливается правило о целевом характере использования их имущества, присущее учреждениям.

Это положение не учитывает вполне ясной нормы п. 3 ст. 12 Гражданского кодекса Российской Федерации, которая как раз и определяет, что законом могут быть установлены особенности осуществления права пользования, владения и распоряжения имуществом, находящимся в собственности, в том числе, и федерации. Указание на целевой характер использования имущества госкорпораций относится как раз к особенностям его использования.

- Не урегулирован вопрос использования имущества госкорпораций на обеспечение их деятельности (зарплата сотрудникам, представительские расходы, приобретение имущества и т.д.).

При этом в законодательстве о госкорпорациях обозначались разные подходы к этому вопросу. Так, например, для Агентства по страхованию вкладов предусмотрено финансирование расходов строго по смете, а фонд страхования вкладов, куда и направляются доходы, обособляется от иного его имущества. Для Фонда содействия реформированию ЖКХ также предусмотрено утверждение сметы. Другие государственные корпорации по решению высших органов управления вправе формировать в составе своего имущества целевые резервы (фонды).

- Общие нормы о статусе госкорпораций содержат различные и многочисленные исключения из общего статуса юридических лиц: в частности, на них не распространяется общая обязанность некоммерческих организаций периодически представлять в уполномоченный орган отчет о своей деятельности и об использовании своего имущества.

Это изъятие из правового статуса некоммерческих организаций на практике обернулось целым рядом серьезных претензий об отсутствии контроля за деятельностью госкорпораций вообще. Так, В.А. Вайпан подчеркивает, что специальное регулирование должно иметь место только на базе имеющегося общего регулирования [Вайпан В.А. К вопросу о юридических лицах публичного права. Право и экономика. 2011. № 3. В этом смысле общие нормы об отчетности госкорпораций могут быть предусмотрены в общем законе о деятельности юридических лиц публичного права, которые могут быть конкретизированы в специальных законах.

- Фактически госкорпорация является не организационно-правовой формой юридического лица с позиций Гражданского кодекса и гражданского права вообще, а специальным способом создания субъектов права, уникальных по своему правовому статусу.

Это положение свидетельствует, что природа публично-правовых юридических лиц уже не является абсолютной новеллой для научного сообщества России. Вместе с тем создание субъектов права, по своей правовой природе являющихся публично-частными, продолжает расцениваться в качестве отрицательного факта, хотя введение в правовую систему России новой категории юридических лиц следует оценивать, напротив, исключительно с положительной стороны.

- Сомнению подвергается сама экономическая целесообразность данной организационно-правовой формы.

Литература

Адарченко Е.О. Государственные корпорации как вид юридических лиц публичного права. Административное и муниципальное право. 2012. № 7.

Багаряков А. Государственные корпорации: опыт и перспективы. Риск: ресурсы, информация, снабжение, конкуренция. 2011. № 3.

Бондаренко В.В. Публично-правовой статус государственных корпораций. Правовое поле современной экономики. 2012. № 2.

Бондарь Т.В. Государственная корпорация как организационный способ реализации государственной собственности. Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права), (электронный журнал). 2012. № 2.

Вайпан В.А. К вопросу о юридических лицах публичного права. Право и экономика, 2011. № 3.

Винницкий А.В. О необходимости законодательного закрепления института юридических лиц публичного права. Журнал российского права. № 5, 2011.

Дубовцев Д. Есть ли будущее у российских госкорпораций? Федерализм, 2012. № 2 (66).

Лафитский В.И. К вопросу о юридических лицах публичного права. Журнал российского права. № 3. 2011.

Степанов К.С. Государственные корпорации: внешние эффекты и противоречия развития. Вестник ВГУ. Серия: экономика и управление. 2011. № 2.

По материалам лекции Дмитрия Текутьева, к.ю.н., преподавателя

Русской Школы Управления.

- Планирование.

- Организация.

- Контроль за работой субъектов управления.

- Мотивация (создание стимулов для участников корпоративного управления, чтобы они действовали разумно, результативно, добросовестно на благо компании).

Участники корпоративного управления

Участников корпоративного управления условно можно разделить на две группы.

Внутренние участники. Сама корпорация, акционеры (участники), органы управления корпорацией, менеджмент корпорации.

Внешние участники. Государство, заинтересованное в выплате налогов, выполнении социальных обязательств. Кредиторы (в том числе банки) — те, перед кем у корпорации есть обязательства, контрагенты корпорации, конечные потребители услуг, а также те, с кем корпорация связана гражданско-правовыми взаимоотношениями, граждане — потребители.

Между всеми участниками так или иначе возникает конфликт интересов. Например, основной интерес акционеров — получение дивидендов, в то время как менеджмент корпорации, как правило, ориентирован на получение максимальных бонусов и вознаграждений. Государство заинтересовано в получении налогов, кредиторы — в исполнениях обязательств, граждане — в качественной продукции корпорации.

Задача корпоративного управления — свести воедино все интересы, найти баланс между ними и регулировать отношения, удовлетворять запросы всех участников корпоративного права.

Модели корпоративного управления

На систему корпоративного управления большое влияние оказывает модель. В мире существует как минимум две модели корпоративного управления:

Основные тенденции правового регулирования в корпоративном управлении

Инсайдерская российская модель корпоративного управления сейчас проходит стадию реформирования. В 2014 году в Гражданский Кодекс были внесены масштабные изменения, которые развили на уровне положений Закона об акционерных обществах и Закона об обществах с ограниченной ответственностью.

При этом законодательная база продолжает развиваться. Эксперты отмечают несколько наиболее заметных тенденций:

Усиливается императивное (односторонне-властное, директивное) регулирование в публичных компаниях и расширяется диспозитивность в непубличных. После реформы Гражданского Кодекса появилось два новых типа корпораций: публичные и непубличные. Законодательные акты достаточно четко дают понять, что публичные корпорации будут регулироваться максимально императивно и к ним будут предъявляться максимальные требования (в том числе в корпоративном управлении), которые нельзя законодательно изменить внутренними документами, положениями устава. Жесткость этого регулирования заметна при созыве общего собрания, в требованиях к структуре общего управления, к тем, кто входит в эту структуру, в раскрытии информации.

В непубличных корпорациях государство предоставляет участникам право самостоятельно регулировать внутренние вопросы. Если корпорация не привлекает средства массового инвестора, ведет бизнес, распределенный среди незначительного количества участников, она получает значительную диспозитивность. Ее участники могут сами определять структуру органов управления, требования к должностным лицам, придерживаться установленного в договоре порядка распределения прибыли, порядка участия в общем собрании.

Судебная практика и судебное правотворчество играют большую роль. Следствие этого — регулирование ряда отношений на уровне Постановлений ВАС РФ и Верховного Суда РФ. Это особенность российской правовой системы, в которой существует понятие судебного прецедента и велика его роль для корпоративного управления. Например, ответственность членов органов управления регулируется на уровне постановления ВАС.

Увеличивается ответственность членов органов управления за принимаемые решения (Постановление №62). Кроме законодательства о регулировании работы АО и ООО, существуют отдельные акты (постановления ВАС) об ответственности органов управления. В них устанавливаются требования к решениям, принимаемым директорами.

Кодекс корпоративного управления

Кодекс корпоративного управления РФ — это основной рекомендательный акт, который используется в сфере корпоративного управления. Он был принят в 2014 году Банком России и предназначен для акционерных обществ, ценные бумаги которых допущены к организованным торгам. Цель Кодекса — повышение инвестиционной привлекательности российских корпораций при помощи рекомендаций по организации корпоративного управления.

Органы управления корпорации

Юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами (п.1 ст.53 ГК).

В структуру органов управления корпорации входят:

Общее собрание акционеров/участников.

Совет директоров (обязателен для публичных АО, где он создается по воле акционеров компании).

Коллегиальный исполнительный орган: правление/дирекция. Формируется по усмотрению общества. Обычно создается в крупных корпорациях, где необходимо коллективное руководство. В соответствии с п.1 ст. 69 Закона об АО, его полномочия должны быть определены уставом .

Единоличный исполнительный орган (ЕИО). Он нужен, чтобы подписывать документы, вести внешнюю деятельность — представлять корпорацию перед третьими лицами. ЕИО может быть быть не только физическим лицом, но и юридическим. По решению акционеров или участников компания может привлечь другую корпорацию, коммерческую организацию или даже индивидуального предпринимателя (управляющего), заключить договор и сделать его единоличным исполнительным органом:

Принцип остаточной компетенции

Для всей структуры органов управления действует принцип остаточной компетенции — ключевой принцип корпоративного права: компетенция нижестоящего органа не включает вопросы, которые решает вышестоящий.

Максимальная компетенция — у общего собрания акционеров (это указано в законодательстве об АО). Совет директоров осуществляет общее руководство работой корпорации, а в компетенцию единоличного исполнительного органа входит все, что не входит в полномочия вышестоящих органов.

Так, в законах об АО и ООО сказано, что генеральный директор просто руководит деятельностью, а иные вопросы могут быть прописаны в положении о работе генерального директора, в его трудовом договоре или документах, регулирующих его работу.

Подписывайтесь на телеграм-канал Русской Школы Управления @rusuprav Текст: Светлана Щербак

Установлены новые требования к отчетам о выполнении программ деятельности госкомпаний и публично-правовых компаний. Отчет о выполнении программы деятельности должен включаться в состав годового отчета. Расскажем, как разработать новые форм отчетности, определить их ключевые показатели.

Постановление Правительства РФ от 31.12.2020 № 2447 в общей структуре государственной политики по контролю за эффективностью бюджетных вложений

Постановление № 2447 — рабочий инструмент реализации государственной политики в области повышения эффективности работы государственных организаций, использующих в своей деятельности бюджетные средства. Анализируя перечень необходимых действий данных структур по исполнению требований Постановления № 2447, необходимо принимать во внимание все хронологию и предметы актов законодательной и исполнительной инициативы, во исполнение которых данные правила были разработаны:

Этот Закон предоставил Правительству РФ полномочия утверждать требования к форме и содержанию годовых отчетов о выполнении программ деятельности (стратегий развития) госкорпораций и соответствующих компаний и установил, какие сведения должны быть в этих отчетах.

В частности, именно в Законе № 115-ФЗ установлена обязанность отразить в годовом отчете информацию:

• о достижении компаниями ключевых показателей эффективности деятельности;

• о реализации кадровой политики;

• об участии в решении социальных задач, осуществлении мероприятий по охране окружающей среды.

Таким образом, Правительству РФ отводилась роль разработчика форм отчета по данным сведениям и порядка их заполнения, что и было сделано в Постановлении № 2447.

• Решение о внедрении ключевых показателей эффективности (КПЭ) принято в продолжение реформы институтов развития. Поэтому следующим знаковым событием по освещению государственной позиции по внедрению новых отчетных показателей можно назвать речь Председателя Правительства РФ на оперативном совещании с вице-премьерами 23.11.2020. Было сказано, что Правительство усилит контроль за эффективным использованием предоставляемых указанным компаниям бюджетных средств, а для этого установит требования к форме и содержанию годовых отчетов о выполнении программ их деятельности и проведет оптимизацию институтов развития.

Таким образом, Постановление № 2447 отразило информацию, ожидаемую в рамках всех вышеназванных событий. Отчеты о выполнении программ деятельности и достижении ключевых показателей эффективности работы госкорпораций (госкомпаний) и публично-правовых компаний будут включаться в состав годового отчета корпорации (компании).

При этом к 20.04.2021 Минэкономразвития и Минфин России должны были подготовить доклад в Правительство о реализации первого этапа реформы институтов развития. Второй этап реформы планируется завершить к 31.07.2021.

Также до 15.04.2021 в Правительство должен был поступить законопроект о поправках в закон о федеральном бюджете РФ на 2021 г. и плановый период 2022–2023 гг. для реализации реформы институтов развития в 2021 г.

Исходя из этого можно прогнозировать, что новая информация, отраженная в годовых отчетах согласно Постановлению № 2447, будет одним из экономических оснований для формирования сведений по реализации реформы институтов развития.

Гражданско-правовые характеристики госкомпаний и публично-правовых компаний, на которых возлагаются новые требования по отчетности

Постановление № 2447 распространяет свое действие на государственные корпорации (компании) и публично-правовые компании. Какие организации к ним относятся?

Порядок работы госкорпораций и публично-правовых компаний, состав их отчетности, прав и обязанностей учредителей описывают отдельные законы:

– государственная корпорация — это не имеющая членства некоммерческая организация, учрежденная РФ на основе имущественного взноса и созданная на основании федерального закона для осуществления социальных, управленческих или иных общественно полезных функций;

– полученное от РФ имущество является собственностью данной корпорации, при этом субсидиарная ответственность между корпорацией и РФ не предусмотрена (если законом не предусмотрено иное);

– высший орган управления государственной корпорации, в частности:

• утверждает долгосрочную программу деятельности и развития государственной корпорации, предусматривающую выполнение производственных, инвестиционных и финансовых показателей, и (или) иной документ о долгосрочном планировании, определенный федеральным законом, предусматривающим создание государственной корпорации (стратегии деятельности государственной корпорации);

• утверждает систему оплаты труда работников государственной корпорации, предусматривающую зависимость оплаты труда ее работников от достижения основных показателей эффективности деятельности;

• определяет порядок использования прибыли государственной корпорации.

Публично-правовая компания может быть создана, в частности, в целях (п. 5 ст. 2 Закона № 236-ФЗ):

• проведения государственной политики;

• обеспечения модернизации и инновационного развития экономики;

• осуществления контрольных и управленческих функций и полномочий;

• реализации особо важных госпроектов и программ.

Учредителем публично-правовой компании является РФ. Имущество ППК формируется за счет имущественного взноса РФ. Как и в случае с государственной корпорацией, субсидиарная ответственность между ПКК и РФ не предусмотрена.

Полномочия наблюдательного совета публично-правовой компании оговорены в ст. 9 Закона № 236-ФЗ. В частности, наблюдательный совет утверждает:

• стратегию развития публично-правовой компании;

• годовой финансовый план (бюджет) публично-правовой компании;

• годовой отчет публично-правовой компании;

• систему оплаты труда работников публично-правовой компании, предусматривающей зависимость оплаты их труда от достижения ключевых показателей эффективности деятельности публично-правовой компании;

• ключевые показатели эффективности деятельности публично-правовой компании, используемые для целей премирования работников публично-правовой компании, и методику (порядок) их расчета.

Из анализа норм федеральных законов следует, что и государственная корпорация, и ПКК самостоятельно утверждают те показатели, которые далее отражаются в годовых отчетах согласно Постановлению № 2447. Этот фактор, а также наличие единого учредителя (Российской Федерации) позволяет в рамках одного Постановления Правительства утвердить требования к формам отчетов по деятельности этих структур.

Что необходимо учесть при составлении новых форм отчетности

Постановление № 2447 имеет четыре смысловые части.

В первой части утверждаются требования к форме и содержанию отчетов о выполнении программ деятельности государственных корпораций (компаний), публично-правовых компаний (далее — Требования к отчету о выполнении программ).

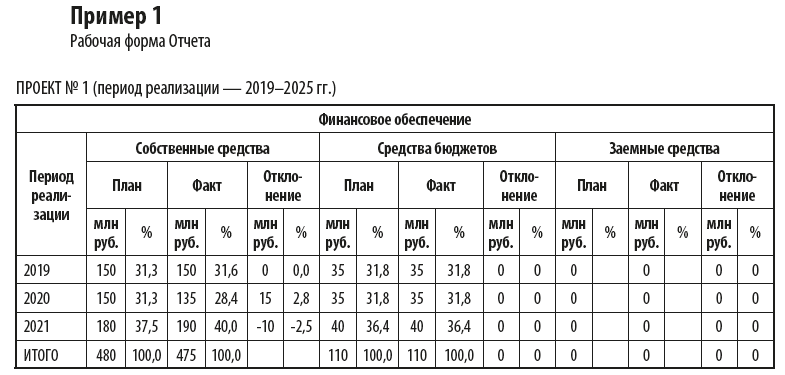

Отчет составляется в соответствии с разделами программы деятельности, сгруппированными по основным направлениям деятельности корпорации, исполнение которых на нее возложено (ст. 5 Требований к отчету о выполнении программ). Должна быть раскрыта следующая информация:

• структура финансового обеспечения мероприятий (проектов) по годам реализации программы деятельности, включая собственные средства, средства бюджетов бюджетной системы РФ, заемные средства;

• установленные плановые целевые показатели реализации мероприятий (проектов), а также сроки, на которые запланировано их достижение (для каждого направления деятельности раскрывается информация в абсолютном (количественном) и относительном (процентном) выражениях);

• сведения о выполнении мероприятий (проектов) за отчетный год и степень достижения целевых показателей программы деятельности в абсолютном (количественном) и относительном (процентном) выражениях, а также причины их отклонения (недостижения) по каждому мероприятию (проекту);

• иные сведения, предусмотренные актом о создании корпорации (компании) и (или) принятыми на его основе иными нормативными правовыми актами РФ.

В примере 1 представлены основные позиции, которые рекомендуется отразить в рабочей форме Отчета. Полную форму отчета разрабатывают и утверждают федеральные органы исполнительной власти самостоятельно.

Во второй части Постановления № 2447 утверждены требования к форме и содержанию отчетов о достижении ключевых показателей эффективности деятельности государственных корпораций (компаний), публично-правовых компаний. Под ключевыми показателями эффективности понимаются показатели, утвержденные высшим органом управления корпорации (компании) на отчетный год.

Обязательно должна быть раскрыта следующая информация:

Постановлением № 2447 также утверждены общие требования к формату отчетов: каждый из них должен быть исполнен как единый документ в электронном формате, должна быть обеспечена возможность сохранить этот документ на технических средствах пользователей и найти в нем произвольный фрагмент текста средствами соответствующей программы для просмотра.

У организаций исходя из специфики их деятельности могут быть сведения, которые, несмотря на их формальную принадлежность к составу отчетных показателей, не должны быть отражены в отчетах:

• сведения, которые составляют государственную и иную охраняемую законом тайну;

• сведения, публикация которых может повлечь применение в отношении корпорации (компании) мер ограничительного характера иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза;

Третья часть Постановления № 2447 предписывает федеральным органам исполнительной власти в 6-месячный срок привести свои нормативные правовые акты в соответствие с настоящим Постановлением.

Важно!

Таким образом, работу госкорпораций и институтов развития начнут оценивать по ключевым показателям эффективности (КПЭ). От итогов этих показателей также будет зависеть уровень вознаграждения топ-менеджеров, работающих в данных организациях.

КПЭ делятся на две группы:

1) финансовые, характеризующие прибыльность организации;

2) отраслевые, увязанные с национальными целями развития.

Общее количество показателей — 10, удельный вес каждого из них должен составлять не менее 5 % (10 показателей — 100 %).

К первой группе рекомендуется отнести коэффициенты рентабельности инвестированного или собственного капитала, динамику выручки, доход акционеров.

Ко второй — количество созданных рабочих мест, объем привлеченных инвестиций, вклад в несырьевой неэнергетический экспорт и бюджетную эффективность. В эту группу также разрешается включать специализированные КПЭ, в их числе — бесперебойность и безопасность предоставления услуг.

Отраслевые КПЭ для каждой организации будет определять ее руководящий орган по согласованию с профильными министерствами и ведомствами. Таким образом, для подготовки отчетов за 2021 г. у организаций будет еще дополнительная отраслевая локальная инструкция от руководящего органа.

С учетом специфики деятельности организации распределят по четырем категориям:

• категория 1 — действующие на конкурентном рынке;

• категория 2 — естественные монополии и инфраструктурные компании;

• категория 3 — институты развития;

• категория 4 — финансовые организации

Такая разбивка поможет лучше рассчитать КПЭ для каждой структуры в отдельности

Определение ключевых показателей эффективности

При подготовке отчета в части сведений о достижении ключевых показателей (вторая часть Постановления № 2447) организациям стоит также изучить:

• Методические рекомендации по премированию и применению ключевых показателей эффективности деятельности акционерных обществ, акции которых находятся в собственности Российской Федерации, и отдельных некоммерческих организаций в целях определения размера вознаграждения их руководящего состава, утвержденные Распоряжением Правительства РФ от 28.12.2020 № 3579-р (далее — Методические рекомендации № 3579-р).

Будет применяться особый порядок формирования и применения ключевых показателей эффективности деятельности в целях определения размера вознаграждения руководящего состава госкорпораций, а также отдельных инфраструктурных, финансовых компаний, институтов развития, естественных монополий. В приложении № 1 к Методическим рекомендациям № 3579-р приведен перечень таких организаций. В отношении указанных в перечне организаций не применяются методические рекомендации для хозяйственных обществ, в уставных капиталах которых доля участия РФ или субъекта превышает 50 %, и государственных унитарных предприятий.

Перечни ключевых показателей эффективности для каждой категории организации содержатся в приложениях к Методическим рекомендациям № 3579-р:

Все показатели в перечисленных приложениях содержат следующую информацию:

• порядок его расчета;

• порядок установления целевого значения показателя.

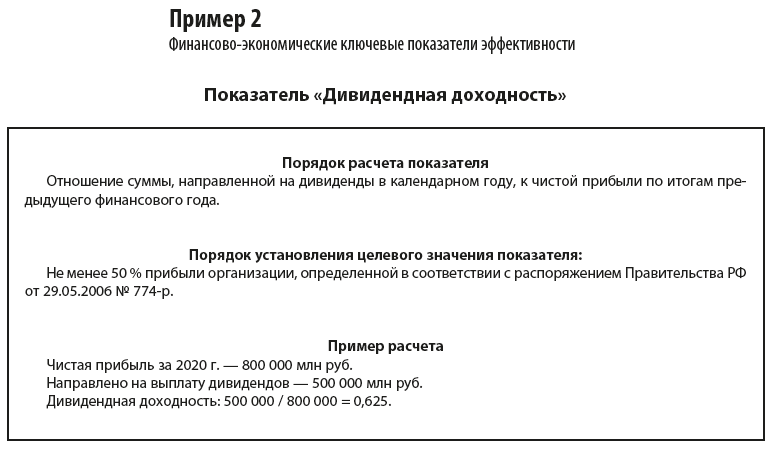

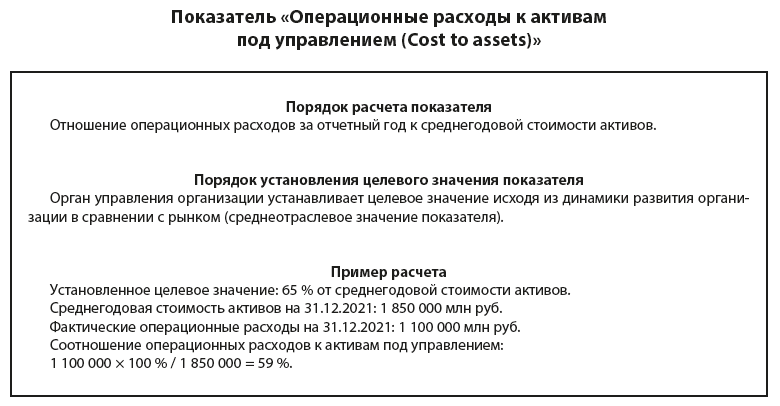

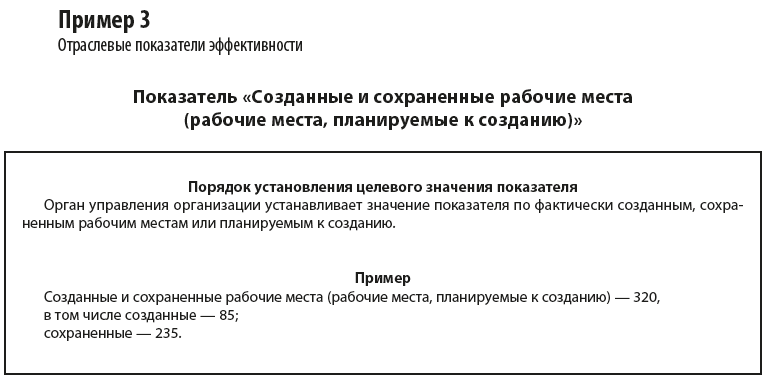

Приведем примеры расчета некоторых показателей (примеры 2–3).

Данное Распоряжение не применяется в отношении организаций, указанных в Приложении № 1 к Методическим рекомендациям № 3579-р.

• фактически достигнутые в отчетном году значения ключевых показателей эффективности (показателей деятельности);

• причины отклонений (невыполнение или перевыполнение) фактически достигнутых целевых значений ключевых показателей эффективности (показателей деятельности) от их установленных целевых значений;

• показатели депремирования руководящего состава.

Заключение

Анализ Постановления № 2447 показывает, что новации по отражению в отчетности перечня ключевых показателей эффективности потребуют профессиональных навыков порядка их расчета, наличия плановых и фактических показателей, а также понимания причин отклонения от заданных значений.

Чтобы сформировать расчетные показатели, на базе которых принимаются важные государственные решения при построении бюджета на краткосрочный, среднесрочный и долгосрочный период, а также по объему бюджетных инвестиций в развитие определенных отраслей экономики, нужно изучить как Постановление № 2447, так и Методические рекомендации и отраслевые инструкции.

М. А. Чванова,

профессиональный бухгалтер, аудитор, налоговый консультант, юрист

СООТНОШЕНИЕ ПРАВОВОГО СТАТУСА ГОСУДАРСТВЕННОЙ КОРПОРАЦИИ С ПРАВОВЫМ СТАТУСОМ ПУБЛИЧНО-ПРАВОВОЙ КОМПАНИИ: ОБЩЕЕ И ОСОБЕННОЕ

Морозов Илья Дмитриевич

Московский государственный университет имени М.В.Ломоносова

2 курс Магистратуры Высшей Школы Государственного Аудита

Аннотация

Статья посвящена изучению вопроса об особенностях правового статуса государственных корпораций и новой организационно-правовой формы некоммерческой организации – публично-правовых компаний. Выявляются сходства и различия государственных корпораций и публично-правовых компаний. Обосновывается необходимость дальнейшего реформирования законодательства о юридических лицах частного и публичного права.

Научный руководитель: Рябова Е.В., кандидат юридических наук, доцент

Московский государственный университет имени М.В.Ломоносова

Если проанализировать все озвученные в юридической литературе мнения, то мы можем выделить следующие специфические черты, присущие правовому статусу государственной корпорации, отличающие ее от корпорации, в ее обычном гражданско-правовом понимании:

- государственные корпорации наделены целым комплексом властных полномочий, в частности, правом нормативно-правового регулирования, что, как следует из общей теории права, является исключительной прерогативой государственных органов власти;

- у государственных корпораций отсутствуют учредительные документы (уставы), их функции выполняет федеральный закон. Как результат, появление парадоксальной с правовой точки зрения ситуации: юридические лица, имея одну организационно-правовую форму, осуществляют свою деятельность не на основании Гражданского кодекса РФ [1] (далее – ГК РФ), как обычные юридические лица, а в соответствии с положениями разных законов а, значит, не всегда по одинаковым правилам [11];

- реорганизация или ликвидация государственной корпорации возможна лишь на основании специального федерального закона. Правила, регламентированные в законодательстве о несостоятельности (банкротстве), в отношении госкорпораций не применяются;

- в отношении деятельности государственных корпораций действует целый ряд исключений из общих правил, которые применяются ко всем юридическим лицам. Например, на Агентство по страхованию вкладов, которое в системе обязательного страхования вкладов признается страховщиком, не распространяются общие требования о лицензировании страховой деятельности.

Мы полагаем, что растущая потребность в совершенствовании всего законодательного массива, регламентирующего правовой статус государственных корпораций, дала толчок для развития идеи о создании публично-правовых компаний и принятии специального закона, обобщающего их регулирование.

Как закреплено в п. 1 ст. 2 Федерального закона № 236-ФЗ, публично-правовая компания – это унитарная некоммерческая организация, которая создается в РФ и ведет деятельность в интересах государства и общества. Для этих целей организация наделяется функциями и полномочиями публично-правового характера, т.е. властными функциями и полномочиями, которые обычно присущи органам государственной власти (см., например, ч. 5 ст. 66, ст. 125 ГК РФ). Создается публично-правовая компания либо указом Президента РФ, либо на основании Федерального закона. Кроме того, она может быть создана путем реорганизации: акционерного общества со 100-процентным участием РФ; государственной компании; некоторых государственных корпораций.

По верному утверждению О.В. Романовской, анализ Федерального закона № 236-ФЗ позволяет прийти к выводу о том, что государство активно занимается поиском форм собственного участия в предпринимательской деятельности, нацеленной на реализацию публичных функций (когда государственные ресурсы вкладываются в развитие того или иного сектора экономики, благодаря чему появляется некоторая прибыль, но которая, в свою очередь, не является самоцелью). Публичные функции с течением времени видоизменяются, что предопределяет изменение и форм участия в их реализации [13].

При этом, можем предположить, что основная цель, которую преследовал законодатель при разработке Федерального закона № 236-ФЗ, заключалась в унификации законодательного регулирования деятельности государственных корпораций, а также государственных компаний, разрозненного по специальным законам, узко направленным на регламентацию деятельности каждой государственной корпорации в отдельности [15]. Ввиду схожести конструкций, в научной среде высказывалось мнение о том, что публично-правовая компания является ни чем иным как новым названием государственной корпорации [14].

В самом Федеральном законе № 236-ФЗ какие-либо уточнения, касающиеся статуса государственных корпораций, отсутствуют. В ГК РФ, несмотря на внесение изменений, связанных с введением в законодательство новой организационно-правовой формы юридического лица – публично-правовой компании, положения, относящиеся к государственным корпорациям, изменены не были. Это означает, что правовой статус государственных корпораций по-прежнему определяют: статья 7.1 Федерального закона № 7-ФЗ и федеральные законы о создании конкретных государственных корпораций.

С учетом имеющегося к настоящему времени законодательного массива, возникает вполне закономерный вопрос о соотношении государственных корпораций и публично-правовых компаний.

Для достижения поставленных целей на публично-правовые компании возлагается широкий круг правомочий. В частности, они наделяются правами по созданию филиалов и представительств, приобретению активов, созданию коммерческих и некоммерческих организаций, правом на принятие участия в российских и иностранных организациях и правом членства в ассоциациях и союзах (ч. 4 ст. 5 Федерального закона № 236-ФЗ). У государственных корпораций (равно как и государственных компаний) такие полномочия отсутствуют.

Признает различия между государственными корпорациями и публично-правовыми компаниями и законодатель. Об этом свидетельствует отсутствие цели на преобразование существующих государственных корпораций в новую форму. В ч. 4 ст. 2 Федерального закона № 236-ФЗ закреплено положение о том, что уже существующие государственные корпорации не подлежат реорганизации в публично-правовые компании. При этом новые государственные корпорации не создаются.

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте или через форму обратной связи.

Читайте также:

- Почему эти правонарушения считаются преступлениями а не проступками военная служба

- Одобрение федерального закона о федеральном бюджете кто осуществляет

- Рабочий лист внешняя политика екатерины 2 являлась ли россия ответы

- Что на ваш взгляд следует сделать чтобы обеспечить свободный доступ паломников к святым местам всех

- Социализация для школьников наши права как потребителя