Есть ли у ип учредители

Обновлено: 19.04.2024

Многие начинают собственное дело в статусе ИП, так как эта организационно-правовая форма не нуждается в полноценном документообороте, бухгалтерском и налоговом учете. Со временем ситуация может измениться и у предпринимателя возникнет желание расширить бизнес, увеличить штат персонала, начать сотрудничество с крупными корпорациями. В этом случае верным решением станет регистрация общества с ограниченной ответственностью. Естественно, у предпринимателя возникнет вопрос, можно ли иметь ИП и ООО одновременно, либо придется закрываться и открываться в новой организационно-правовой форме.

Может ли ИП учредить ООО

Чтобы узнать, может ли ИП быть учредителем ООО, необходимо изучить ФЗ №14 (ст. 7). В этом законе указано, что основателем Общества с Ограниченной Ответственностью может стать юридическое лицо, либо простой гражданин. Также отмечено, можно ли учредителю ООО открыть на себя ИП. ООО может принадлежать одному предпринимателю либо нескольким физическим или юридическим лицам.

Можно ли предпринимателю быть одновременно ИП и директором ООО? Да, но при этом должно быть выполнено главное условие – учредителем ИП станет только в качестве физического лица.

Обратите внимание! Индивидуальный предприниматель в ООО может быть единоличным участником либо привлекать к процессу управления обществом других учредителей.

Федеральное законодательство позволяет ИП оставить за собой обе организационно-правовые формы. Но, во время ведения бизнеса ему необходимо делать четкое разграничение. Обе организационно-правовые формы имеют как достоинства, так и недостатки. Физическое лицо – предприниматель обладает большей свободой, может рассчитывать на налоговые послабления. Статус юридического лица открывает перед основателем большие перспективы выхода на региональный, Федеральный и зарубежный рынок.

Отличия между организационно-правовыми формами

Зачем это может понадобиться

В Федеральном законе указано, может ли ИП быть участником ООО, а также о порядке налогообложения этих организационно-правовых форм. Понадобиться такое совмещение может в следующих ситуациях:

- Появились возможности расширить бизнес, и для покорения новых рынков необходимо получить новый статус.

- Индивидуальному предпринимателю сложно привлечь к своим проектам крупные инвестиции, тогда как с ООО охотнее сотрудничают частные инвесторы, кредитно-финансовые учреждения.

- Открытие коммерческой организации сразу предоставляют собственникам большие перспективы. Они могут принимать участие в государственных заказах и тендерах, заниматься вместе с партнерами производством алкоголесодержащих напитков, вести страховую деятельность, оказывать различные услуги.

- Индивидуальные предприниматели за совершенные налоговые преступления отвечают собственным имуществом (кроме единственной жилой недвижимости). Общества с ограниченной ответственностью отвечают только активами, которые числятся на балансе. Имущество учредителей не подлежит конфискации, даже в случае подачи фискалами исков в судебные инстанции.

- Статус юридического лица позволит найти солидных партнеров, заключать с ними крупные сделки, вести совместный бизнес.

- Индивидуальному предпринимателю не позволено назначать генерального директора, а став учредителем ООО он сможет ввести в штат эту должность.

Некоторые предприниматели стремятся открывать общества с ограниченной ответственностью в целях оптимизации издержек, в частности сборов и обязательных платежей. Они рассчитывают, что если ИП на УСН, то сможет по такой же ставке платить налог с дохода, полученного в рамках управления ООО. Но такие планы им не удастся реализовать, так как имея две организационно-правовые формы, придется вести отдельный учет и платить в бюджет налоги порознь.

Работа ИП директором в ООО

Многие общества стремятся оптимизировать налоги, используя для этого существующие лазейки в Федеральном законодательстве. Зачастую они приглашают индивидуальных предпринимателей на работу, предлагая им директорскую должность. В этом случае они экономят на страховых взносах, которые в обязательном порядке компания должна делать с заработка своего персонала. Также им удается уменьшить базу налогообложения по прибыли за счет увеличения расходной части (на нее списывается вознаграждение управляющему ООО).

Несмотря на вполне законную схему, позволяющую уменьшить налоги, контролирующие органы предъявляют претензии. Определением целесообразности отнесения на издержки вознаграждения управляющего занимается суд. Чтобы не попасть под действие УК, руководству общества не следует слишком часто применять данную схему.

Обратите внимание! Если представители Фемиды встанут на сторону фискалов в этом вопросе, то ООО будет предъявлено обвинение в умышленном уклонении от уплаты налогов.

Если предприниматель станет директором ООО

Возможные риски совмещения

В процессе регистрации Общества с Ограниченной Ответственностью учредитель подает пакет документации в ФНС. При этом не будет иметь значения, является ли создатель индивидуальным предпринимателем, так как, даже имея этот статус, он остается физическим лицом. В нормативно-правовых актах, регулирующих вопросы ООО, отсутствует четкая информация относительно участников обществ. Российское законодательство гласит, что в качестве учредителей ООО могут выступать как юридические, так и физические лица. Ввиду отсутствия разъяснения относительно участия ИП в создании обществ, при прохождении регистрационной процедуры предприниматель ни чем не будет отличаться от физ. лица.

Важно! При заполнении унифицированной формы Р11001 создатель общества не найдет граф, в которых бы требовалось указать наличие действующего статуса ИП (если регистрация будет успешной, то в ЕГРЮЛ отобразятся данные об учредителе как о физическом лице).

Если один из учредителей Общества с Ограниченной Ответственностью является действующим индивидуальным предпринимателем, то он может оказывать услуги профильные ООО. Федеральное законодательство не запрещает такое сотрудничество, но, несмотря на это, налоговики предъявляют претензии. Фискалы, указывают на то, что вступая во взаимодействие ИП и ООО становятся взаимосвязанными лицами. Такие хозяйственные операции всегда находятся под подозрением у контролирующих органов и подлежат тотальной проверке.

Обратите внимание! Если индивидуальный предприниматель совмещает ведение бизнеса с управлением ООО, но при этом не проводит с обществом никаких хозяйственных операций, то к нему не будет никаких вопросов со стороны фискалов.

Эксперты рекомендуют предпринимателям, решившим расширить свой бизнес и открыть ООО, в тот же год пройти процедуру закрытия ИП. В этом случае им станет гораздо легче вести документооборот, составлять бухгалтерскую и налоговую отчетность. Еще одним плюсом станет отсутствие налогообложения сразу по двум организационно-правовым формам. Стоит отметить, что оставив для работы Общество с Ограниченной Ответственностью, физическое лицо не будет вызывать двойной профессиональный интерес у фискалов. Стоит отметить, что перейдя в новый статус, бывший предприниматель обезопасит свое личное имущество от конфискации, за допущенные в ходе ведения коммерческой деятельности нарушения ФЗ.

Для закрытия ИП физическому лицу необходимо заполнить заявление унифицированной формы, уплатить государственную пошлину. Платежку и бланк следует подать в местное отделение ФНС, выполняющее функции государственного регистратора. Следующим шагом станет обращение в ПФР, целью которого является справка об отсутствии задолженности. Как только налоговики проведут проверку поданной документации, ИП будет снят с учета.

Проверка ИП и ООО

Планируя держать одновременно и ИП и ООО, предприниматель не должен забывать, что они так и останутся двумя разными бизнесами. По каждому придется вести отдельный учет и формировать отчетность. Также необходимо по-разному отвечать по возникающим обязательствам. В ходе проверок, инициированных ФНС, предпринимателю придется вести параллельно два диалога, отдельно по ИП и по ООО.

Обратите внимание! Если между Обществом с Ограниченной Ответственностью и ИП будут заключаться сделки по ценам, которые гораздо ниже рыночных, то к нарушителям будут применены финансовые санкции (им грозят штрафы, административная, а в некоторых случаях и уголовная ответственность).

Какие могут быть проблемы с ФНС

Прежде чем приступать к регистрационным мероприятиям, предприниматель должен выяснить, может ли ИП открыть ООО. В российском законодательстве на этот счет нет никаких запретов, только указаны некоторые ограничения. Если физическое лицо планирует продолжить развивать предпринимательство, а с открытой фирмы получать дивиденды, то у него не возникнет никаких проблем и сложностей. В том случае, когда целью такого совмещения станет минимизация налогового бремени, либо реализация незаконных бизнес схем, то ИП придется контактировать с фискалами, платить штрафы, нести ответственность в рамках УК.

В ходе осуществления коммерческой деятельности у каждого бизнесмена может возникнуть ситуация, в которой выбранная им для своего предприятия организационно-правовая форма становится барьером на пути к дальнейшему развитию. Чаще всего с этим сталкиваются индивидуальные предприниматели, планирующие расширять бизнес, т.к. государство ограничивает возможные виды деятельности для таких субъектов определенным перечнем. Как поступить в такой ситуации? Может ли ИП быть учредителем ООО? Или для создания общества необходимо сначала узнать, как закрыть ИП? Чтобы разобраться в этих вопросах и принять правильное решение, читайте далее.

Может ли учредитель ООО являться ИП – что говорит закон

Индивидуальный предприниматель в полной мере обладает правами и обязанностями физического лица, статус которого за ним сохраняется и после государственной регистрации. Другими словами, ИП – это физическое лицо, осуществляющее коммерческую деятельность с момента оформления в ФНС. Следовательно, ИП может беспрепятственно стать учредителем ООО как единолично, так и в составе нескольких основателей. Ситуация, когда действующий участник общества регистрируется в качестве индивидуального предпринимателя, также не противоречит закону.

Важно! ИП может стать учредителем ООО только на правах физического лица, но не в статусе индивидуального предпринимателя. То есть, доходы, получаемые бизнесменом от деятельности ИП, никак не должны пересекаться с доходами, которые ему принесло ООО. Налогообложение у таких предприятий будет раздельное.

Может ли директор ООО быть одновременно ИП

В каких случаях выгодно содержать ИП совместно с ООО

Положение, когда ИП и учредитель ООО – одно лицо, бывает оправдано в нескольких случаях. Рассмотрим наиболее популярные из них. Любое предприятие начинается с такого действия, как составление бизнес-плана. На первоначальном этапе важно не только выбрать вид деятельности, но и обозначить круг финансовых, организационных, производственных задач, выполнение которых обеспечит общую эффективность проекта.

Современная действительность такова, что большинство российских предпринимателей, планируя открыть свой бизнес, обладает при этом весьма скромным бюджетом. Это обстоятельство чаще всего и играет решающую роль при выборе организационно-правовой формы. Ни для кого не секрет, что открытие ООО обходится в несколько раз дороже, нежели регистрация ИП. Однако спустя некоторое время, когда бизнес налажен, и намечается тенденция к росту предприятия, выбранная форма может стать преградой на пути к развитию собственного дела.

В то же время, статус ИП позволяет применять более гибкую систему налогообложения и использовать упрощенную форму отчетности. В таких ситуациях можно разделить бизнес путем введения дополнительного хозяйствующего субъекта, обладающего более широкими возможностями.

Ситуация, в которой ИП является учредителем ООО, может быть обоснована еще и возможностью двух предприятий выступать разными сторонами при составлении договора, т.е. правом заключать сделки между собой. Зачастую это позволяет избежать дополнительных затрат, связанных с налогообложением, и значительно сэкономить на ресурсах. Однако надо понимать, что, осуществляя такой вид взаимодействия, нужно использовать исключительно законные схемы сотрудничества.

Важно! Заключение сделок между ИП и ООО, участником (участником и одновременно директором) которого он является, становится поводом для особого контроля со стороны налоговых органов.

Индивидуальный предприниматель – учредитель ООО

- 69.10 – Деятельность в области права;

- 69.20 – Деятельность в области бухгалтерского учёта и аудита;

- 82.11 – Деятельность административно-хозяйственная комплексная по обеспечению работы организации;

- 82.99 – Деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включенная в другие группировки;

- 78.10 – Деятельность агентств по подбору персонала

- 70.22 – Консультирование по вопросам коммерческой деятельности и управления;

- добавить ОКВЭД 74.90 – Деятельность профессиональная, научная и техническая прочая, не включенная в другие группировки, можно, если будет заключаться с ИП договор коммерческой концессии, на право использовать его научные разработки

- Грамотный договор на управление ООО (возмездного оказания услуг);

- Отчет Управляющего ИП, содержащий описание его фактической деятельности (что сделал, каких результатов добился, как его деятельность повлияла на прибыль компании);

- Акт об оказанных услугах, который подписывается после “приема” отчета. И только после этого перечисляется вознаграждение.

Вопрос №5: Может ли единственный учредитель быть управляющим ИП?

Комментарий Владимира Турова:

С юридико-технической точки зрения данный договор на управление обществом будет подписываться, по сути, одним и тем же физическим лицом. Тем более, основываясь на представительском статусе единственного учредителя для своего общества, сделка будет считаться недействительной:

Вывод: единственный учредитель ООО не может выступать Управляющим ИП в своем же обществе. Вот такой вывод я делаю для вас, чтобы вас не подставлять. Можно. Но мне это жутко не нравится, и все последние 15 лет я не следовал сделанному мной выше выводу. Все 15 лет мы нанимали единственного учредителя управляющим и ничего страшного не происходило. И мое мнение основано на том, что в статье 39 написано, что единственный учредитель принимает все решения, относящиеся к компетенции общего собрания за исключением…и в этих исключениях нет упоминания статей 32 и 42 на основе которых действует управляющий. Соответственно, он может сам себя нанять в свое же ООО.

И вы нигде не найдете никаких прямых ограничений на найм самого себя управляющим. Я вам изложил две позиции, дальше решайте сами. Подчеркиваю, у своих клиентов я так делал, и пока никто из них не жаловался (правда я предупреждал о некоторых возможных вопросах со стороны налоговиков). Либо другой вариант введите на 5% второго учредителя (жену, брата, отца…), и пусть второй наймет первого (95%) управляющим. Тут чиновники создали замешательство не только в части найма управляющего, но и в части найма самого себя директором. Минфин 15 марта 2016 года выпустил странное, противозаконное Письмо № 03-11-11/14234, запрещающее единственному учредителю подписывать с собой трудовой договор. В Минфине не читали статьи 11 и 16 ТК РФ, не читали Приказ Минздравсоцразвития РФ от 08.06.2010 №428н, также они не читали решения огромного количества судов, в том числе Определение ВС РФ от 20 февраля 2014 года №41-КГ13-37, где черным по белому написано, что единственный учредитель имеет право сам с собой подписывать трудовой договор.

- Будут искать признаки трудового договора. А если найдут, то доначислят НДФЛ и страховые взносы;

- Обоснованность размера вознаграждения;

- Факт реального оказания услуг;

- Наличие в компании сотрудника, дублирующего функционал Управляющего (например, генеральный директор).

Если компания, заключившая договор с Управляющим ИП, находится на ОСНО, то вознаграждение ставится в расходы, и тем самым уменьшается налог на прибыль. Если же компания на УСНО (доходы-расходы), то вознаграждение за управление не списывается в расходы, т.к. ст.3 346.16 НК РФ содержит закрытый перечень расходов, на которые организация УСН (доходы-расходы) может уменьшить налоговую базу с целью исчисления налога к уплате. В письмах Минфина и ФНС также есть разъяснения:

Суды также поддерживают позицию Минфина и ФНС и считают, что расходы по управлению не включены в п.1 ст. 346.16 НК РФ и не подлежат списанию:

- Постановление ФАС Центрального округа от 14.02.2011 N А62-2244/2010;

- Постановление ФАС Дальневосточного округа от 01.02.2006 N Ф03-А51/05-2/4900

Может, закон не запрещает. Каких-либо ограничений нет. Единственное, рекомендуется исключить взаимоотношения между компаниями, в которых один и тот же Управляющий ИП. Т.к. сделки, пописанные одним и тем же лицом, являются аффилированными и сделками с заинтересованностью. Таким образом, это может привлечь внимание со стороны контролирующих органов, и даже оспорить сделки.

Вопрос №9: «Может ли Управляющий ИП работать в компании одновременно и по гражданско-правовому договору (договор управления обществом), и по трудовому?

ИП может совмещать любые трудовые функции, как физическое лицо. Важно учесть, чтобы функции по договору с Управляющим ИП отличались от функций, которые он выполняет по трудовому договору. Но так делать не рекомендуется, т.к. договор будет подписан одним и тем же лицом.

ИП или ООО - плюсы и минусы этих организационных форм ведения бизнеса с точки зрения юридического статуса, простоты регистрации и ликвидации, объема отчетности, а также получения прибыли, рассмотрим в этой статье.

ООО и ИП — в чем основополагающая разница между ними

ООО или ИП - что выбрать в 2021 году? В первую очередь, необходимо понять, чем отличаются эти две формы регистрации предпринимательской деятельности.

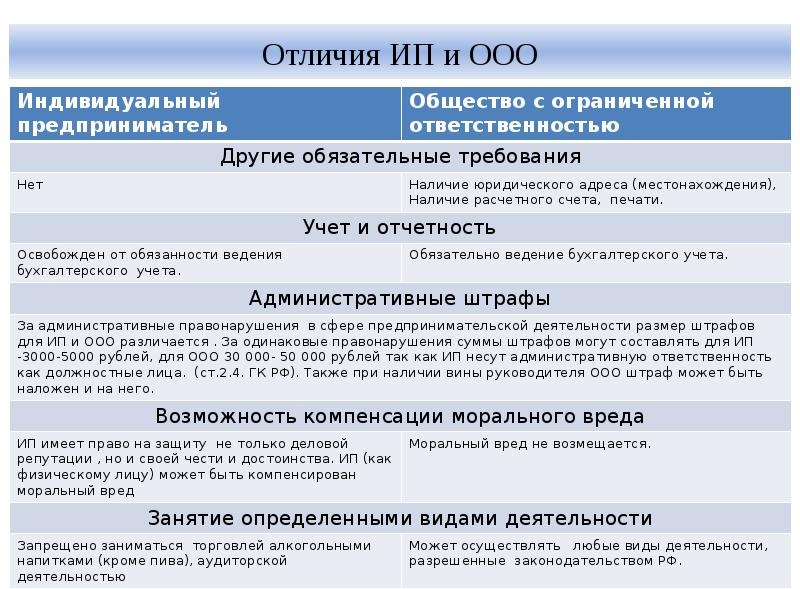

Согласно п. 1 ст. 48 ГК РФ ООО — это юридическое лицо, которое имеет право заключать различные сделки, выступать истцом и ответчиком в судах, обладает обособленным имуществом и отвечает им по своим обязательствам.

В отличие от ООО ИП — это гражданин, ведущий бизнес без образования юридического лица. Он также может заключать различные сделки, выступать в суде истцом и ответчиком, однако его имущество не является обособленным.

ВАЖНО! Дополнительная субсидиарная ответственность на участников и директора общества по его долгам может быть возложена только в том случае, если их виновные действия, согласно п. 3 ст. 3 ФЗ № 14, стали причиной банкротства организации.

К отличиям ИП и ООО также относятся индивидуальность бизнеса для ИП и возможная коллегиальность для ООО. ИП ведет бизнес самостоятельно, не может привлекать на паритетных началах партнеров, использовать инвестиции граждан и организаций. Форма же ООО позволяет привлекать бизнес-партнеров в качестве соучредителей — до 50 человек (ст. 7 ФЗ № 14), а также инвестиции, поскольку ООО — это прежде всего один из способов консолидации капитала. Учредителями ООО, согласно п. 1 ст. 7 ФЗ № 14, на равных началах могут быть как граждане, так и организации.

Преимущества ООО перед ИП по видам деятельности

Процедуры регистрации и ликвидации: что лучше открыть — ИП или ООО

Значимым моментом для ответа на вопрос, что лучше - ИП или ООО в 2021 году, является механизм регистрации и ликвидации этих форм бизнеса.

-

;

- копию паспорта;

- квитанцию об уплате госпошлины (в 2021 году 800 руб.).

ВНИМАНИЕ! Платить госпошлину не придется, если регистрировать ИП через Госуслуги, сайт ФНС или МФЦ. Подробности см. здесь.

Срок регистрации — 3 дня. При этом регистрироваться в ПФР и ФОМС не требуется.

Пошаговую инструкцию по регистрации физлица в качестве ИП подготовили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Справочную информацию. Это бесплатно.

Для регистрации ООО, согласно ст. 12 ФЗ № 129, потребуются:

- заявление (форма 11001);

- протокол решения собрания учредителей о создании ООО (учредительный договор);

- устав;

- квитанция об уплате госпошлины (согласно подп. 1 п. 1 ст. 333.33 НК РФ — 4 тыс. руб.).

Как зарегистрировать ООО через портал Госуслуг, читайте здесь.

Помимо подачи документов участникам ООО также необходимо выполнить следующие действия:

- провести общее собрание учредителей;

- назначить руководителя (директора) общества;

- разработать устав;

- определить доли и внести уставный капитал;

- найти помещение для оформления юридического адреса.

Что лучше открыть - ИП или ООО - с точки зрения последующего закрытия бизнеса?

Процедура закрытия похожа на открытие. ИП подает в налоговую инспекцию только 2 документа:

- заявление (форма Р26001);

- квитанцию об уплате госпошлины (в 2021 году размер пошлины составляет 160 руб.).

Документы рассматриваются налоговой инспекцией в течение 5 дней. При этом наличие долгов у ИП не является препятствием для его ликвидации и исключения из реестра предпринимателей.

В отличие от закрытия ИП ликвидация юридического лица представляет собой длительную и затратную процедуру (ее порядок регулируется ст. 61-64 ГК РФ). Согласно требованиям ст. 61 и 62 ГК РФ участникам ООО придется пройти несколько этапов ликвидации:

И только после выполнения всех вышеперечисленных процедур налоговая инспекция имеет право внести в ЕГРЮЛ запись о ликвидации ООО.

Эксперты КонсультантПлюс поясняют:

Всю процедуру ликвидации нужно провести в течение года. Продлить срок можно на шесть месяцев, но только в судебном порядке. Как правильно ликвидировать ООО в добровольном порядке, узнайте в готовом решении, получив пробный демо-доступ к системе К+. Это бесплатно.

Налоги, оформление работников и вывод прибыли: есть ли отличие ООО от ИП, плюсы и минусы налоговых режимов

Что касается налоговой нагрузки, принципиальной разницы между ООО и ИП в данном вопросе нет, поскольку налоговые платежи и объем отчетности зависят от конкретного фискального режима. Соответственно, ответ на вопрос: что выбрать в 2021 году - ООО или ИП - в плане налоговой нагрузки — можно дать после сравнения плюсов и минусов того или иного вида налогообложения. Для ООО их три — ОСН, УСН, ЕСХН. ИП помимо перечисленных режимов также может работать и по патенту.

ВНИМАНИЕ! Законодатели рассматривают возможность применения ПСН для субъектов малого предпринимательства. Подробности ожидаемых нововведений см. здесь.

Однако помимо отчетности по налогам ООО придется отчитываться за своих работников, вести кассовую документацию, подавать отчетность в Росстат. У ИП при отсутствии работников нет такой необходимости, а от ведения кассовой документации и статистической отчетности и ИП и вовсе освобождены (по крайней мере до следующего сплошного статистического наблюдения. Последнее проводилось в 2021 году, а следующее ожидается в 2026 году).

Подробнее о сплошном стат.наблюдении мы рассказывали в этом материале.

Правила оформления трудовых отношений с работниками у ООО и ИП одинаковы. Им необходимо заключать трудовые договоры, вносить записи в трудовые книжки, полностью оплачивать больничные и отпуска, сдавать отчетность в налоговую инспекцию и фонды.

Что изменилось в порядке ведения трудовых книжек с 2020 года, читайте здесь.

Что касается вывода прибыли, то всё полученное ИП является его доходом. Что же касается ООО, то полученные доходы — собственность юридического лица. Соответственно, для вывода прибыли потребуется принять решение о ее распределении между участниками, а также уплатить 13 процентов в качестве НДФЛ с полученной каждым участником доли.

Итоги

Итак, что открыть - ИП или ООО, решать предпринимателю, однако отметим, что ведение бизнеса в форме ООО на порядок сложнее, как в плане регистрации, так и ввиду необходимости сдавать значительно больший объем отчетности в налоговую инспекцию. Ведение бизнеса в форме ИП значительно упрощает бумажную часть дела, однако объем видов хозяйственной деятельности для ИП меньше, а также ИП лишен возможности привлекать в свой бизнес партнеров и сторонние инвестиции. Соответственно, что выгоднее - ИП или ООО, решается в каждой ситуации индивидуально.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также:

- Входит ли учеба в медицинском училище в льготный стаж

- Почему водная проблема становится все более острой как можно решить проблему обеспечения водой

- Получение крупного наследства это пример какой мобильности

- Институт соучастия как правовая основа противодействия организованной преступности

- Что такое мак паспорт при вакцинации