Если в отчете сзв м ошибка в инн

Обновлено: 30.06.2024

С апреля 2016 года действуют две новые отчётные формы СЗВ-М и 6-НДФЛ. Вместе с формами появились и новые штрафные санкции. Контролирующие органы теперь могут привлечь к ответственности не только за несвоевременное представление данной отчётности, но и за указание неполных и (или) недостоверных сведений в ней. Как внести исправления в отчётность и избежать штрафных санкций расскажем в данной статье 1 .

Для выявления работающих пенсионеров и во избежание индексации их пенсий, всех страхователей обязали ежемесячно отчитываться перед территориальными органами Пенсионного фонда. Для этого контролирующий орган разработал и утвердил форму сведений о застрахованных в системе пенсионного страхования лицах СЗВ-М.

Страхователь, начиная с отчёта за апрель 2016 года, ежемесячно не позднее 10-го числа месяца, следующего за отчётным месяцем, представляет о каждом работающем у него застрахованном лице в ПФР следующие сведения:

- страховой номер индивидуального лицевого счёта;

- фамилию, имя, отчество;

- идентификационный номер налогоплательщика.

Первичная подача сведений на всех застрахованных лиц одним файлом по телекоммуникационным каналам связи (далее ТКС) или одним документом на бумаге оформляется исходной формой.

В исходную форму СЗВ-М страхователь должен включить сведения по всем застрахованным лицам в системе пенсионного страхования, независимо от количества дней действия трудового или гражданско-правового договора, попадающего под объект обложения страховыми взносами (ст. 7 Закона № 212-ФЗ).

Неполные сведения или недостоверные сведения в СЗВ-М - это всегда штраф

За представление неполных и (или) недостоверных сведений в СЗВ-М установлен штраф 500 рублей (ст. 17 Закона № 27-ФЗ). К штрафу может привести указание работодателем неверной цифры в страховом номере или в ИНН либо не той буквы (описка, опечатка) в фамилии, отчестве или в имени работника.

Пример 1

Страхователь 17 мая 2016 г. принял на работу Краснову Наталию Исааковну (СНИЛС 150-223-667 56, ИНН не указан). Но при внесении в программу были допущены ошибки в имени, отчестве и СНИЛС, в результате которых СЗВ-М сформировалась с недостоверными данными. ИНН работница не сообщила.

Фрагмент раздела 4 СЗВ-М

Учитывая, что страхователь указал недостоверные данные об одном застрахованном лице, размер штрафа составит 500 рублей.

Отсутствие ИНН не будет иметь статус ошибки, организация получит предупреждение без штрафа.

Причиной штрафа могут стать неполные сведения. Так, в форму СЗВ-М могут оказаться невключёнными:

- сотрудники, находящиеся в отпуске без сохранения заработной платы, в отпуске, связанном с материнством, на больничном;

- единственный учредитель – генеральный директор, не заключивший трудовой или гражданско-правовой договор с организацией. 2

Как исправлять ошибки в

Фамилия, имя, отчество и СНИЛС работника в отчёте СЗВ-М должны соответствовать данным страхового свидетельства государственного пенсионного страхования, выданного ПФР.

Если страхователь сдаёт отчётность по ТКС, то ошибки в форме СЗВ-М не пройдут контроль и будут выявлены. Внеся изменения в исходную форму не позже срока, установленного для сдачи данной отчётности, страхователь избежит штрафа.

Использовать их нужно следующим образом.

Новая форма расчета 6-НДФЛ

Немало вопросов и волнений вызывает Расчёт сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – 6-НДФЛ), утверждённый Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Этим же приказом определён порядок заполнения, представления расчёта сумм налога на доходы физических лиц и его электронный формат.

Сложности заполнения расчёта 6-НДФЛ связаны с недостаточной проработкой порядка заполнения. В связи с чем ФНС России трижды меняла контрольные соотношения 3 , а теперь вынуждена давать пояснения в письмах.

Как отмечали выше, штраф по ст. 126.1 НК РФ предусмотрен за документ с недостоверными сведениями.

Какие именно недостоверные сведения могут стать основанием для такой санкции, в НК РФ не пояснено. Будет ли неполное или неправильное заполнение 6-НДФЛ расцениваться как представление недостоверных сведений? Официальной позиции ФНС о том, что следует считать недостоверными сведениями в 6-НДФЛ, в настоящее время нет.

Однако ранее ФНС РФ высказывалась, что под недостоверными сведениями понимается наличие неточностей и искажений 4 . А это означает, что допущение ошибок в любом реквизите 6-НДФЛ, в том числе в данных о налоговом агенте, в суммах начисленных и полученных доходов, налоговых вычетов, в размере исчисленного и удержанного НДФЛ, а также несоответствие дат в разделе 2, расчёта несёт риск применения штрафа 500 рублей.

Обратите внимание!

Штраф вменяется по основанию наличия недостоверных данных, а не за каждую допущенную ошибку.

Эксперты пытались выяснить в московских ИФНС о возможности наложения штрафа по ст. 126.1 НК РФ в случаях:

- в строке 120 указан выходной день. Напомним, крайний срок уплаты может быть только рабочим днём 5 ;

- несоответствие дат в разных строках, когда в строках 110 и 120 стоят одинаковые даты. В 120-й строке должен быть либо следующий день после даты удержания (строка 110) либо последний день месяца. Соответствие дат возможно, только если компания выдавала отпускные или пособия в последний день месяца.

Мнения ИФНС по поводу таких ситуаций разделились. Шесть столичных инспекций ждут уточнённый расчёт 6-НДФЛ при любых ошибках в датах, иначе возможен штраф. В некоторых инспекциях рекомендуют дождаться разъяснений и тогда корректировать отчёт, в других – просить пояснения, так как решение зависит от конретной ситуации 6 .

По мнению автора, при наличии перечисленных ошибок и несоответствий налоговый агент должен подстраховаться и представить в ИФНС уточнённую форму 6-НДФЛ.

Процедрура выявления ошибок в 6-НДФЛ

Выявить ошибки в 6-НДФЛ инспекторы смогут в результате камеральной, а большую их часть в результате выездной проверки. Именно тогда возникает риск наложения штрафа.

Процедура камеральной проверки 6-НДФЛ аналогична камеральным проверкам по другим налогам. И предполагает следующие действия:

а) проверка данных налогового агента (ИНН, адрес и т. д.);

б) сверка данных раздела 1 за полугодие с аналогичными данными за I квартал. Суммовые значения полугодия не могут быть меньше, чем за I квартал;

в) проверка внутридокументарных контрольных соотношений, указанных в п. 1 Письма ФНС России от 10.03.2016 № БС-4-11/3852@;

г) проверка наличия арифметических ошибок в расчёте;

д) согласно п. 4.1 и п. п. 2.1, 2.2 контрольных соотношений проверка расчёта на соответствие уже имеющейся у налоговиков информации;

е) при получении годового расчёта проведут сверку согласно п. п. 3.1–3.5 контрольных соотношений. При этом срок сдачи годового расчёта 6-НДФЛ совпадает со сроком сдачи справок 2-НДФЛ – 03.04.2017 (01.04.2017 попадает на субботу).

В соответствии с п. 3 ст. 88 НК РФ при обнаружении любого из вышеуказанных несоответствий инспектор, осуществляющий камеральную проверку, направляет налоговому агенту требование объяснить это несоответствие, внести исправления в расчёт или представить документы, подтверждающие вычеты, заявленные в 6-НДФЛ.

В случае непредставления этих объяснений, доказывающих достоверность сведений, налогового агента могут оштрафовать на 500 руб. по ст. 126.1 НК РФ. Для дачи пояснений налоговому агенту даётся всего лишь пять дней.

Работа над ошибками по правилам

Исправлять допущенные ошибки в 6-НДФЛ следует путём сдачи уточнённого расчёта.

Уточнённый расчёт 6-НДФЛ необходимо представить, если в ранее направленном в инспекцию документе не отражены нужные сведения, они отражены не полностью или в документе содержится недостоверная информация.

Если налоговый агент самостоятельно и раньше ИФНС найдёт неточности в расчёте 6-НДФЛ, исправит их и подаст уточнённый расчёт, то штрафа не будет 7 .

Внимательно проверяйте данные, указанные в СЗВ-М и 6-НДФЛ. Выявляйте и признавайте свои ошибки раньше, чем контролирующие органы. Это нехитрое правило позволит сэкономить ваши деньги.

Исправление ошибок в СЗВ-М — это подача в ПФР отменяющей и корректирующей отчетной формы в течение пяти дней с момента сдачи основного отчета. Сделать это разрешается только при определенных условиях, а за нарушения оштрафуют.

Что изменилось в правилах по СЗВ-М

Унифицированная форма ежемесячной пенсионной отчетности по форме СЗВ-М знакома всем бухгалтерам без исключения. Отчет сдается в ПФ РФ уже более двух лет. С 01.10.2018 чиновники утвердили ряд нововведений в порядок подготовки и сдачи пенсионной отчетности. Ключевое изменение — скорректирован порядок предоставления отчетной информации в Пенсионный фонд. Теперь отчет считается сданным, если получено официальное уведомление от ПФР о его приеме. То есть если организация сдала отчет в срок (до 15 числа месяца, следующего за отчетным), но уведомление получено не было, то СЗВ-М считается несданным. В таком случае учреждению грозят штрафы за исправления в СЗВ-М — 500 рублей за каждое застрахованное лицо в непринятой отчетной форме.

Еще одно важное нововведение: Минтруд России разрешил споры, которые длились несколько лет. В Письме от 16.03.2018 № 17-4/10/В-1846 чиновники утвердили, что сведения по единственному учредителю компании сдаются в ПФР. То есть если в организации нет наемных работников, а числится только один гендиректор, который является единственным учредителем, то на него подают сведения в обязательном порядке.

Действующий порядок, утвержденный Приказом Минтруда от 21.12.2016 № 766н, скорректирован Приказом Минтруда России от 14.06.2018 № 385н. Изменения вступили в силу 01.10.2018.

Как теперь исправлять ошибки

Ошибки и неточности исправляются только в принятом отчете. То есть после получения уведомления от ПФР. Причем избежать штрафа в некоторых ситуациях не получится.

Например, учреждение при подготовке отчетности не указало в СЗВ-М сведения о вновь принятом работнике. В таком случае придется подать дополняющую форму. За такое нарушение представители Пенсионного фонда выпишут штрафные санкции. Оспорить это наказание практически невозможно.

Информация готовится только по тому сотруднику, в персональных сведениях которого была допущена неточность.

Коды ошибок ПФР

Контрольные цифры ИНН физического лица — это число, подсчитанное по алгоритму формирования контрольного числа ИНН.

Элемент ИНН застрахованного лица заполняется.

Указывается СНИЛС, содержащийся в страховом свидетельстве.

Указывается Ф.И.О., содержащееся в страховом свидетельстве.

Статус ИЛС в реестре застрахованного лица на дату проверяемого документа не должен быть равен значению УПРЗ.

Проверяемый файл отправляется в виде корректно заполненного XML-документа.

Проверяемый файл не соответствует XSD-схеме.

Электронная подпись некорректна.

Идентификационный номер налогоплательщика не соответствует данным ПФР.

Период предоставления СЗВ-М — не ранее апреля 2016 года.

Для всех типов форм СЗВ-М отчетный период, за который подается форма, меньше либо равен месяцу, в котором проводится проверка.

Ошибку в отчетности исправляют двумя способами:

Если сдать СЗВ-М позже, штрафа не избежать.

Совет: формируйте и сдавайте отчетность по форме СЗВ-М раньше установленного срока (15 число месяца, следующего за отчетным). У организации появляется больше времени на исправление неточности и ошибки без применения штрафных санкций.

Образец дополняющей формы СЗВ-М

Примерный образец, как подать дополняющую информацию в ПФР:

Что поменялось в СЗВ-СТАЖ

Изменения аналогичны. Теперь СЗВ-СТАЖ принимается работниками ПФР. До получения соответствующего уведомления о приемке отчетности информация не является сданной.

Изменений в бланке отчета или в порядке его заполнения утверждено не было. Сдавать отчет придется в электронном виде, если в организации трудятся 25 и более человек. Обязательно дождитесь официального протокола о приемке отчета, в противном случае организации выпишут штраф.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

В процессе оформления отчетности нередко случается так, что уполномоченные лица допускают какие-либо ошибки при указании той или иной информации, и это приводит к отклонению поданной документации.

При этом действующее законодательство предоставляет организациям возможность внести корректировки в поданную документацию до установленного срока до определенного срока для того, чтобы исключить возможность наложения на компанию каких-либо административных санкций.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Именно поэтому сотрудникам будет полезно узнать о том, как осуществляется корректировка СЗВ-М при ошибке в ИНН и когда нужно ее провести.

Распространенные неточности

В четвертом блоке формы СЗВ-М перечисляется информация обо всех работниках компании, с которыми на протяжении отчетного месяца действовали гражданско-правовые или же трудовые договоры. При этом стоит отметить тот факт, что в документацию также должна включаться информация по тем работникам, которые увольнялись первого числа месяца или же принимались в последний день.

Самые распространенные ошибки при оформлении СЗВ-М можно отметить следующие:

- забыли указать определенного сотрудника;

- указали работника, который был уволен на протяжении отчетного периода;

- некоторые данные по отдельным сотрудникам были указаны некорректно.

Соответственно, некорректно указанный ИНН в данном случае относится именно к последней категории.

Уточнение отчета

Уточнение формы СЗВ-М требуется в том случае, если первичная отчетность включает в себя какие-либо важные ошибки. К примеру, в процессе оформления документов был указан некорректный ИНН или же СНИЛС сотрудников. В данном случае есть два варианта того, как нужно проводить уточнение.

Порядок исправления

ФИО и СНИЛС сотрудника при оформлении отчетности по форме СЗВ-М нужно указывать в соответствии с той информацией, которая указана в страховом свидетельстве, предоставленном сотрудниками Пенсионного фонда.

Если подача отчетности со стороны страхователя осуществляется с использованием телекоммуникационных каналов связи, то в таком случае ошибки, допущенные в форме СЗВ-М, в конечном итоге не смогут пройти контроль и будут обнаружены.

Чтобы избежать наложения соответствующих штрафных санкций, уполномоченные лица компании должны внести необходимые корректировки в исходную форму до того срока, который предусмотрен для подачи данной отчетности.

Если же страхователь подает отчеты в бумажном виде, то в таком случае нередко случается так, что подобные ошибки обнаруживаются уже позже того срока, который определяется для подачи отчетности. При этом не исключено, что страховщик в конечном итоге самостоятельно сможет обнаружить эту ошибку, но при этом в такой ситуации не предусматривается возможность для подачи корректирующей формы. Таким образом, остается только составлять дополняющую или же отменяющую формы для того, чтобы избежать соответствующего наказания со стороны уполномоченных органов.

В данном случае, к примеру, если указаны были неправильные ИНН или же ФИО сотрудника, то в таком случае страховщик должен будет одновременно подать сразу две формы. Отменяющая форма в данном случае будет включать в себя только ту информацию, которая ранее была указана с ошибкой, в то время как в дополняющей форме указывается аналогичная информация, но только правильная. Все эти формы будут подаваться одновременно.

Если исходная форма по какой-либо причине не содержит в себе информацию о том или ином сотруднике, то в таком случае требуется сдавать только дополняющую форму, в то время как при наличии в ней информации о каком-либо работнике, внесенной по ошибке, то в таком случае в Пенсионный фонд должна будет подаваться только отменяющая форма.

По КБК в 2020 году нужно платить страховые взносы на травматизм — читайте, как это делать, на страницах сайта.

В нашей статье можно узнать все про страховые взносы НК РФ.

Дополняющая отчетность СЗВ-М также должна подаваться на тех лиц, которые находятся во временном неоплачиваемом отпуске, а также на больничных или в отпусках по причине материнства. Помимо этого, оформлением этой отчетности придется заниматься и в том случае, если отчетная документация не включает в себя информации о генеральном директоре, который является единственным учредителем.

Корректировка СЗВ-М при ошибке в ИНН

Как уже говорилось, наиболее оптимальным вариантом корректировки поданной отчетности в случае ошибки в ИНН является подача одновременно двух форм – дополняющей и отменяющей. В последней в обязательном порядке должна указываться информация по тем физическим лицам, которые указывают некорректные ИНН, в то время как дополняющая форма уже будет включать в себя корректные данные по нужным сотрудникам.

Самое главное при оформлении такой документации – одновременно подать оба бланка в Пенсионный фонд.

Если в СЗВ-М будет присутствовать недостоверная информация по ИНН, то в таком случае страхователь получит соответствующий административный штраф, сумма которого составляет 500 рублей за каждое физическое лицо, по которым неправильно будет указана информация.

Срок для внесения изменений

В 2020 году законодатели принесли профессиональным бухгалтерам не самую приятную информацию, так как было принято решение внести определенные изменения в правила оформления отчетности СЗВ-М, в связи с которыми, начиная с 1 января, срок для подачи исправленных документов был сокращен в 2.5 раза.

В 2020 году корректировка всевозможных ошибок или несоответствий, указанных в отчетности по форме СЗВ-М, поданной в органы Пенсионного фонда, должна быть проведена до 15 числа того месяца, который идет за отчетным.

При этом стоит отметить, что если ошибка уполномоченными лицами контрольных органов будет обнаружена уже после установленного срока, то в таком случае у предпринимателя будет пять дней с момента получения от Пенсионного фонда соответствующего уведомления для того, чтобы оформить дополняющую или отменяющую документацию, в то время как в 2020 году этот срок составлял две недели.

Если работодатель на протяжении этого промежутка времени сможет подать исправленную отчетность, то в таком случае ему удастся избежать административной ответственности, которая предусматривается в таких ситуациях.

Штрафы

В том случае, если работодатель подает отчетность по форме СЗВ-М с какими-либо ошибками, и при этом не предоставляет уточненную информацию в определенные сроки, то в таком случае он привлекается к административной ответственности. В первую очередь, это касается наложения серьезного штрафа.

В соответствии с нормами, прописанными в статье 17 Федерального закона №27-ФЗ, на страхователей была возложена ответственность за предоставление ошибочной или же заведомо недостоверной информации. Если после подачи отчетности компании контрольные органы нашли в ней неточности, то в таком случае на нее возлагается штраф, сумма которого составляет 500 рублей за каждого сотрудника, информация по которому была подана неправильно.

Если в компании работает достаточно большое количество работников, в преимущественном большинстве случаев это существенно увеличивает риск возникновения подобных ошибок, в связи с чем и сумма штрафов будет достаточно солидной.

Внимательное оформление отчетности сократит общую вероятность ошибок, так как даже самые незначительные опечатки в виде пропущенных букв или знаков препинания в конечном итоге приведут к тому, что на организацию будет возложена административная ответственность в виде штрафа.

В соответствии с теми правилами, которые прописаны в указанной выше статье, та отчетность, которая подается с ошибками, должна корректироваться на протяжении пяти дней, в то время как сроки корректировки отчетности по форме СЗВ-М, в которые может отправляться отчетность с уточнениями или же отменой без наложения штрафов, не указываются в этом законе.

Нередко случается так, что штрафы накладываются на компанию во время подачи второй отчетности, так как повторное предоставление этих документов говорит о том, что в первом экземпляре присутствовали какие-то неточности.

В связи с этим лучше всего отправлять отчетность как можно раньше для своевременного исправления ошибок.

ИП часто задаются вопросом, надо ли ИП сдавать СЗВ-М. Налоговый кодекс говорит о том, что все зависит от наличия сотрудников.

Пример формы АДВ-6-1 можно посмотреть далее.

Узнайте все о фиксированных взносах ИП в 2020 году, читая нашу статью.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Вопрос клиента: Как скорректировать или отменить переданные в ПФР кадровые мероприятия в отчете СЗВ-ТД?

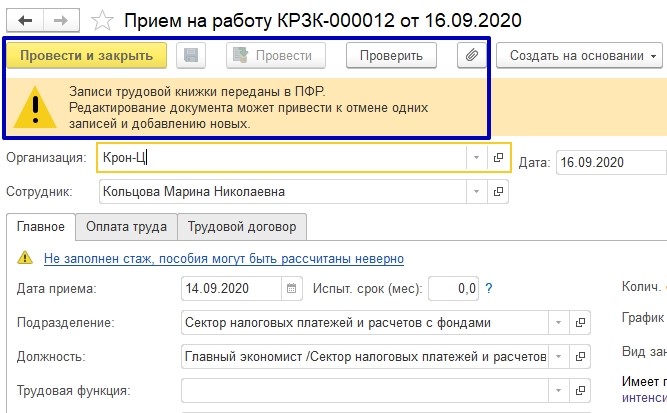

Ответ: Кадровые мероприятия считаются переданными в ПФР, если в отчете СЗВ-ТД установлен флажок Документ принят в ПФР (не редактируется):

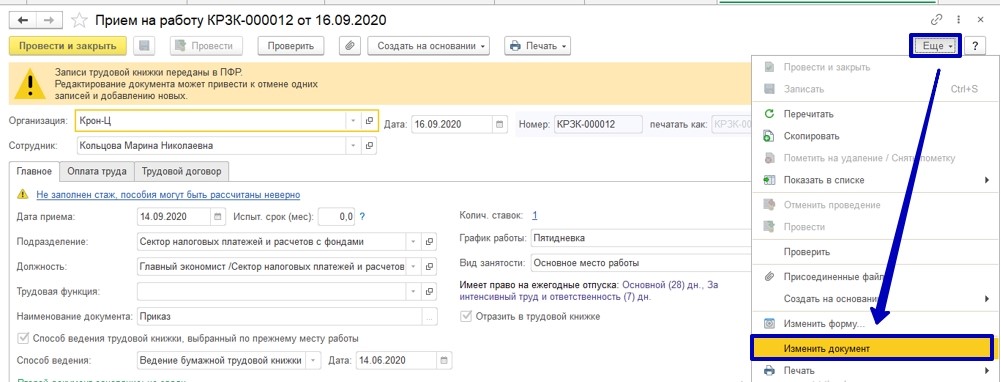

При необходимости можно включить возможность редактирования кадровых документов через кнопку Еще / Изменить документ:

Корректировка переданных кадровых мероприятий

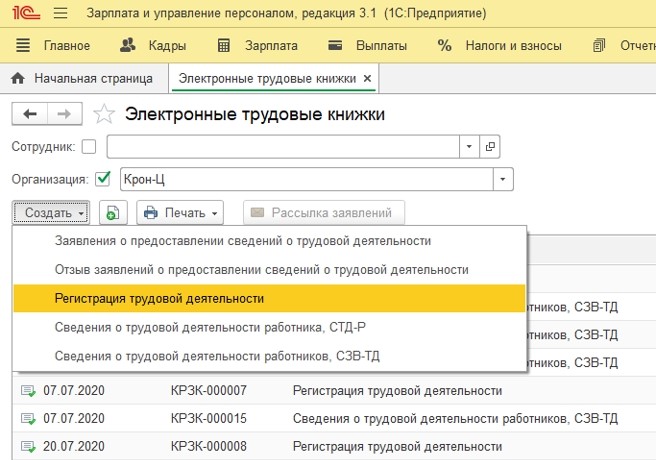

После корректировки сведений необходимо создать новый СЗВ-ТД.

Обратите внимание , если что-нибудь изменить в кадровом документе (например, сведения о мероприятии, которые были переданы в ПФР) или просто отменить проведение документа, то переданное кадровое мероприятие регистрируется как отмененное.

После повторного проведения, измененного или снятого с проведения документа, сформируется новое мероприятие (сформируется новый идентификатор мероприятия).

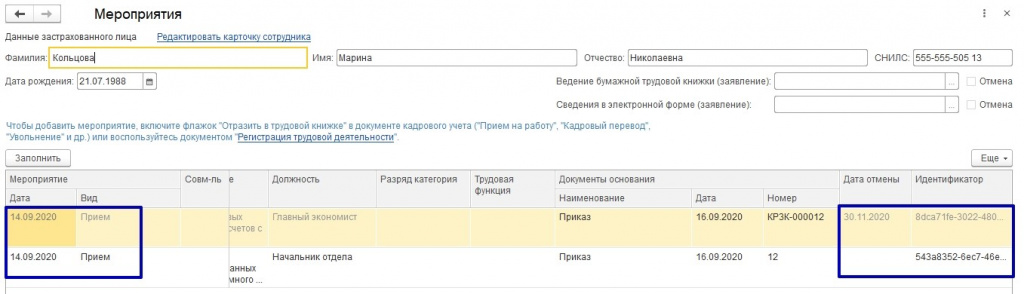

При изменении данных в кадровом документе в отчете СЗВ-ТД первая строка с ранее переданными сведениями будет стоять с признаком отмены, а вторая строка — с новыми (измененными) данными о мероприятии:

Если документ был снят с проведения, то сформируется строка с ранее переданными мероприятиями с признаком отмены:

Если в кадровом документе были изменены сведения, которые не передаются в ПФР (суммы начислений, право на отпуск и т. д.), то при проведении документа новое мероприятие (новый идентификатор) сформирован не будет.

Примеры корректировки переданных мероприятий:

Пример 1 – внесение изменений в кадровый документ

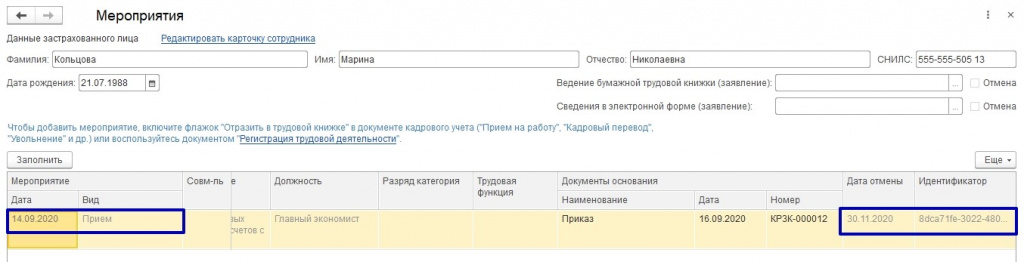

Сотрудница принята на работу 03.08.2020 г., сведения в ПФР о приеме приняты. В отчете СЗВ-ТД стоит галочка Документы приняты ПФР (не редактируется). В сентябре обнаружили ошибку, нужно было дату приема указать 10.08.2020 г. Принято решение скорректировать кадровый документ.

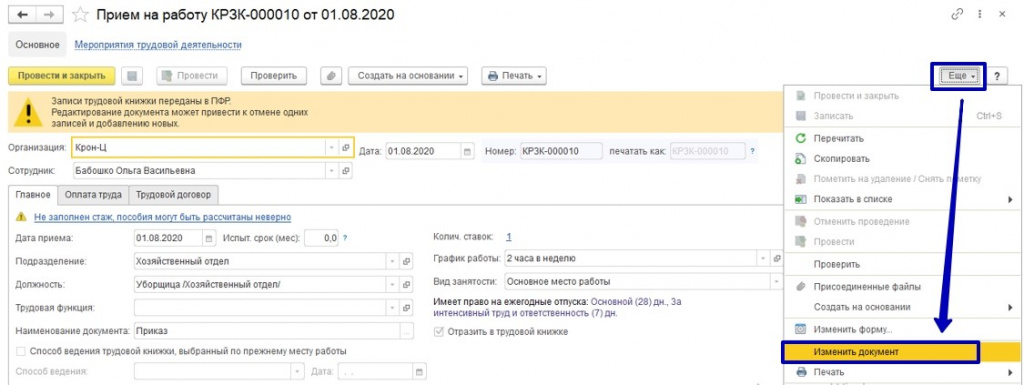

В Приеме на работу по кнопке Еще / Изменить документ включается возможность редактирования:

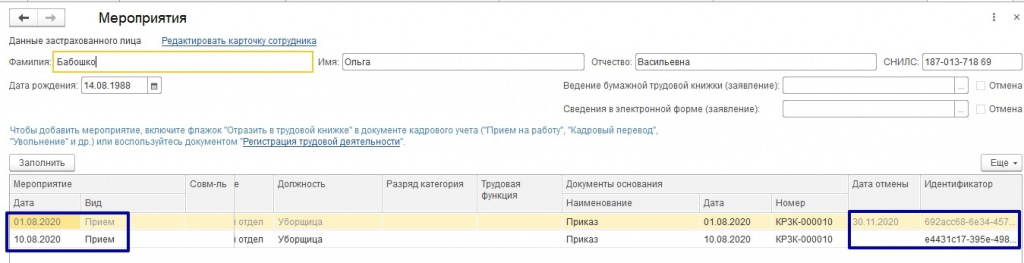

Изменяем в документе дату приема. При формировании отчета СЗВ-ТД будет сформировано две строки – одна с отменой ранее переданного мероприятия, вторая с корректными данными. Дата отмены, как правило, это текущая дата компьютера:

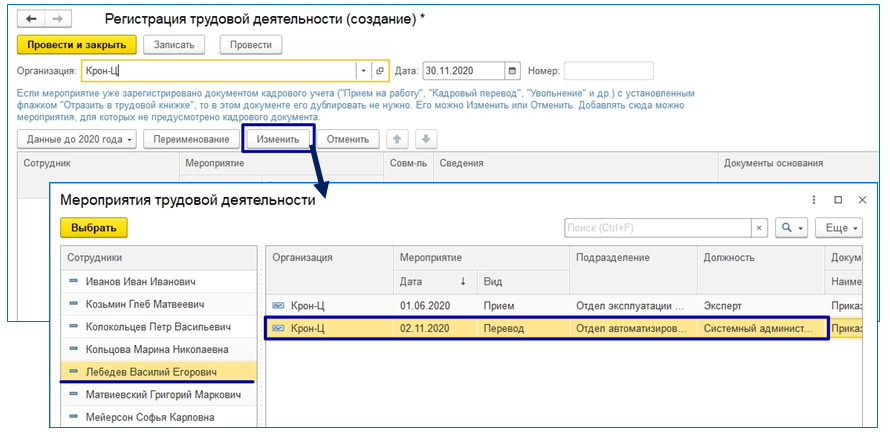

Переданы сведения в ПФР, но в номере приказа была допущена ошибка, вместо номера 70-л, было отправлено мероприятие с номером приказа 70.

При выборе мероприятия, которое нужно изменить, в Регистрации трудовой деятельности появится две строки – одна с признаком отмены, а вторая с такими же данными, в которые следует вносить изменения:

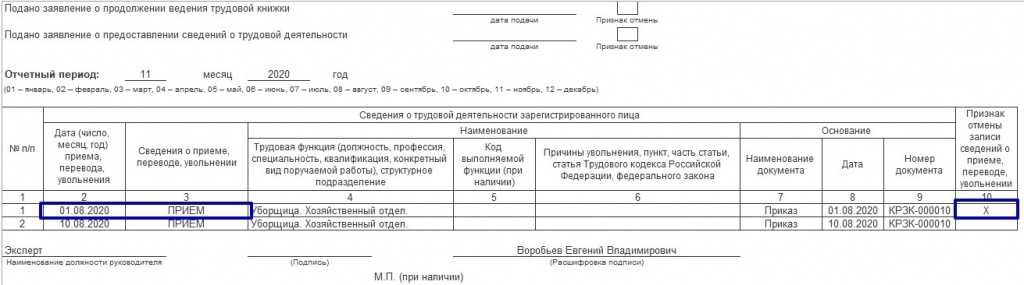

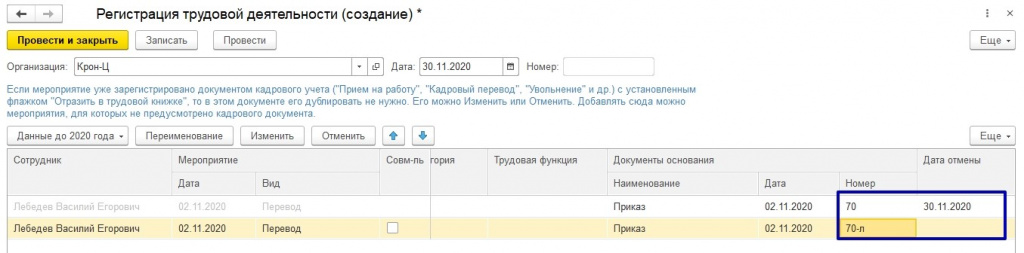

Скорректировав данные и проведя документ в отчете СЗВ-ТД появится две строки с мероприятиями – одна отменяющая, вторая в верными сведениями:

Отмена переданных кадровых мероприятий

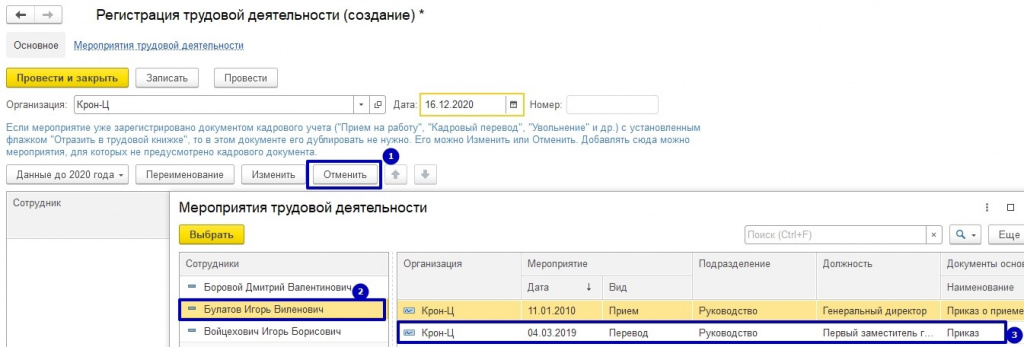

Пример – отмена переданного кадрового мероприятия

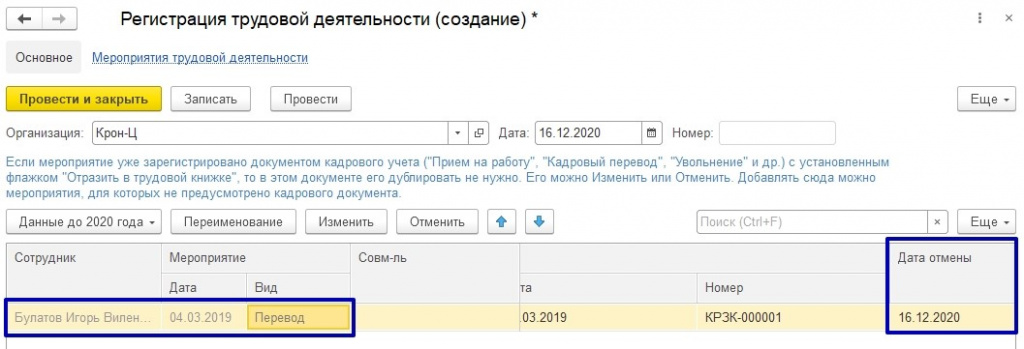

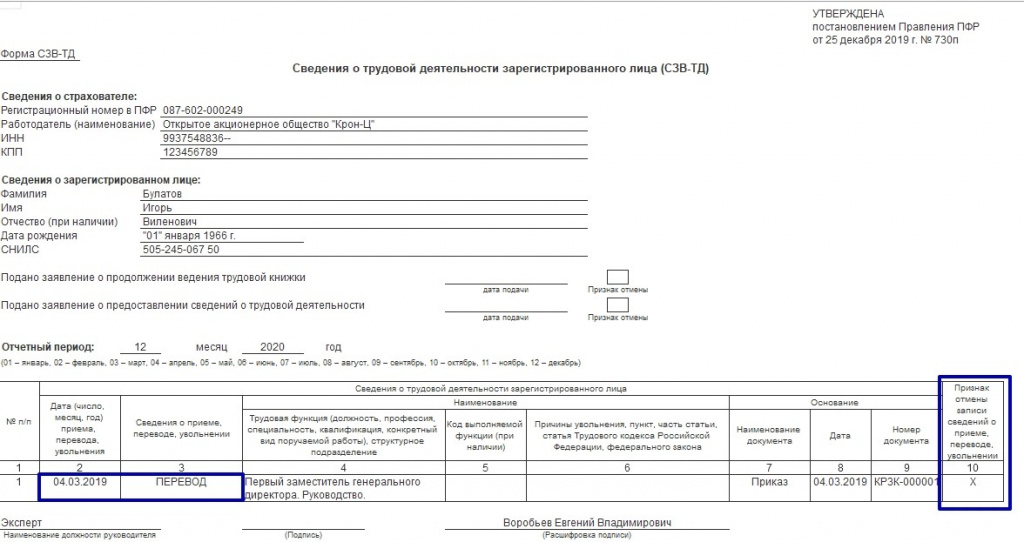

В ПФР были переданы мероприятия о переводе сотрудника на другую должность. Позже выяснилось, что мероприятия были переданы ошибочно. Нужно отменить переданные кадровые мероприятия.

В документе строка с отменяемым мероприятием будет окрашена в серый цвет и стоять дата отмены:

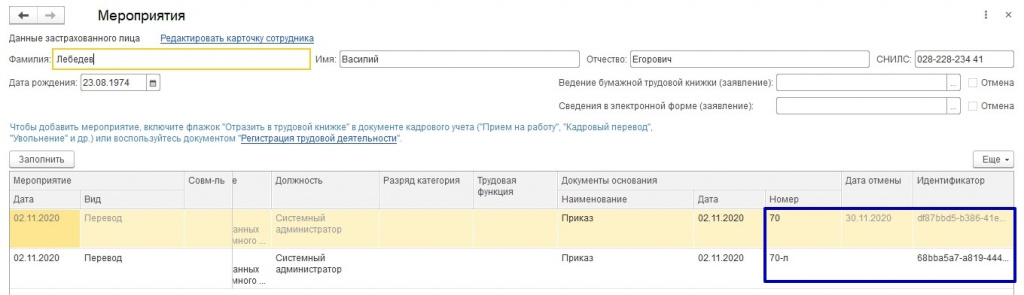

Сведения, которые были отменены, будут отражены в форме СЗВ-ТД автоматически при последующем формировании:

Статью подготовила Польникова Анастасия, специалист линии консультаций компании "ИнфоСофт"

Читайте также: