Должен ли ип на енвд хранить путевые листы

Обновлено: 02.07.2024

Вопрос: Индивидуальный предприниматель оказывает транспортные услуги и уплачивает ЕНВД. Согласно Федеральному закону от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" индивидуальный предприниматель ведет не бухгалтерский учет, а учет физического показателя для ЕНВД (количество транспортных средств). Обязан ли индивидуальный предприниматель хранить первичные документы по оказанию транспортных услуг? Правомерно ли привлечение индивидуального предпринимателя к ответственности за непредставление запрашиваемых налоговым органом документов по транспортным услугам (акта, транспортной накладной, договора) в рамках встречной проверки?

Ответ: Индивидуальный предприниматель, который оказывает транспортные услуги и уплачивает ЕНВД, не обязан хранить первичные документы по оказанию транспортных услуг, за исключением документов, подтверждающих получение индивидуальным предпринимателем доходов в результате оказания подобных услуг. При этом привлечение индивидуального предпринимателя к ответственности за непредставление запрашиваемых налоговым органом документов по транспортным услугам (акта, транспортной накладной, договора) в рамках встречной проверки является неправомерным.

Обоснование: Статьей 23 Налогового кодекса РФ определены основные обязанности налогоплательщиков вне зависимости от обстоятельства ведения или неведения ими бухгалтерского учета.

Так, в соответствии с пп. 6 п. 1 ст. 23 НК РФ налогоплательщики обязаны представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены НК РФ, документы, необходимые для исчисления и уплаты налогов.

При этом налогоплательщики также обязаны в течение четырех лет обеспечивать сохранность, в частности, документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, если иное не предусмотрено НК РФ (пп. 8 п. 1 ст. 23 НК РФ).

Таким образом, налогоплательщики обязаны хранить документы, подтверждающие получение доходов, - применительно к плательщикам ЕНВД, не ведущим бухгалтерский учет.

В свою очередь, из названной нормы не следует обязанность такой категории налогоплательщиков хранить у себя все первичные документы по оказанию транспортных услуг, кроме документов, подтверждающих получение доходов, например, финансовых документов - платежных поручений, квитанций, счетов.

Относительно возможности привлечения индивидуального предпринимателя к ответственности за непредставление документов необходимо отметить следующее.

Подпунктом 3 п. 1 ст. 23 НК РФ установлена обязанность налогоплательщиков по ведению в установленном порядке учета своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах.

При этом согласно п. 1 ст. 346.29 НК РФ в целях применения единого налога на вмененный доход для отдельных видов деятельности объектом налогообложения признается вмененный доход от предпринимательской деятельности налогоплательщика.

В свою очередь, п. 2 ст. 346.29 НК РФ установлено, что налоговой базой для исчисления суммы единого налога на вмененный доход признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

В соответствии с п. 6 ст. 93.1 НК РФ отказ лица от представления истребуемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную ст. 126 НК РФ.

Поскольку из содержания вопроса следует, что индивидуальный предприниматель привлекается к ответственности за непредставление документов именно в рамках встречной проверки, в данной ситуации индивидуальный предприниматель не является проверяемым налогоплательщиком в правовом значении, установленном ст. 126 НК РФ, в связи с чем за непредставление документов подлежит применению п. 2 ст. 126 НК РФ.

Пунктом 2 ст. 126 НК РФ устанавливается ответственность за непредставление в установленный срок налоговому органу сведений о налогоплательщике, отказ лица представить имеющиеся у него документы, предусмотренные настоящим НК РФ, со сведениями о налогоплательщике по запросу налогового органа либо представление документов с заведомо недостоверными сведениями.

Вместе с тем индивидуальный предприниматель может быть привлечен к налоговой ответственности, предусмотренной ст. 126 НК РФ, в случае, если отказался представить либо не представил в установленный срок имеющиеся у него документы.

В связи с этим условием признания правомерным привлечения индивидуального предпринимателя к ответственности в данной ситуации является то, что запрашиваемые налоговым органом документы фактически имелись у индивидуального предпринимателя или должны иметься у индивидуального предпринимателя в силу закона и индивидуальный предприниматель фактически уклонился от их представления либо представил документы по истечении установленного срока.

Поскольку индивидуальный предприниматель, являясь плательщиком ЕНВД, обязан в силу закона хранить документы, подтверждающие получение дохода, именно за непредставление данных документов индивидуальный предприниматель может быть привлечен к ответственности. В то же время, поскольку такие документы, как акт, транспортная накладная, договор, не являются документами, подтверждающими получение дохода, а подтверждают лишь факт хозяйственных отношений индивидуального предпринимателя, привлечение индивидуального предпринимателя к ответственности за непредставление таких документов в рамках встречной проверки является неправомерным.

Кроме того, имеется судебно-арбитражная практика, согласно которой привлечение индивидуального предпринимателя к ответственности в данной ситуации является неправомерным, поскольку индивидуальный предприниматель является плательщиком ЕНВД, данный налоговый режим не предусматривает ведение учета доходов и расходов, соответственно, отсутствует необходимость хранения первичных документов, подтверждающих совершение хозяйственной операции (см. Постановление ФАС Поволжского округа от 18.06.2013 по делу N А12-20760/2012).

А.Ю.Васильев

Советник государственной

гражданской службы РФ

3 класса

28.07.2016

У нас появляется новый формат статей — ответы на вопросы. На каждый из опубликованных материалов нам приходит множество вопросов и комментариев.

В этой статье —вопросы, которые касаются путевых листов.

У нас в блоге уже много материалов о путевых листах. Посмотрите: возможно, они окажутся для вас полезны.

► У директора небольшой организации есть личный автомобиль. Может ли менеджер ездить на нем по служебным делам без путевого листа?

Смотря что иметь в виду под служебными делами. На переговоры и встречи ездить, безусловно, можно. Только не забудьте вписать имя менеджера в полис ОСАГО на этот автомобиль (полис ОСАГО без ограничений — тоже вариант).

А вот если тот же менеджер повезет, например, груз для заказчика — путевой лист потребуется. И поскольку перевозками грузов, как говорит Федеральный закон N 259-ФЗ, могут заниматься только юридические лица или ИП, придется оформлять договор аренды ТС.

► Я индивидуальный предприниматель без наемных сотрудников, работаю сам, по патенту (транспортные перевозки). Нужен ли мне путевой лист?

Если автомобиль используется для коммерческой деятельности, то путевой лист надо оформлять. В вашем случае — он нужен однозначно.

Понятно, что если вы едете на своем автомобиле по личным делам, то вам не нужен ни путевой лист, ни отметки о предрейсовом контроле.

► Можно ли вписать дополнительный маршрут в путевом листе от руки?

Путевой лист — это обычный первичный учетный документ. Его можно можно заполнять комбинированным способом: на компьютере (данные, которые известны до начала рейса) и от руки (данные, которые стали известны во время или после поездки).

► Где в путевом листе должен быть пункт сведения о перевозке

Это не регламентируется никакими правилами, поэтому теоретически — хоть где. Но с точки зрения здравого смысла, разумно сделать отдельную графу в первой части путевого листа, где расположены все обязательные реквизиты. Вы можете посмотреть пример здесь: Как заполнять путевой лист грузового автомобиля.

Обратите внимание!

Актуальные шаблоны путевых листов (легкового автомобиля, грузового автомобиля, автобуса) можно купить у нас на сайте.

► Кто обязан писать остатки топлива в путевом листе перед выездом и после?

Эти пометки, согласно Приказу Минтранса N 368, вносит сотрудник, назначенный на то руководителем юрлица или ИП. Это может быть диспетчер, механик, контролер ТС — кто угодно.

Индивидуальный предприниматель, если он сам является водителем, проставляет показания одометра самостоятельно.

► Можно ли оформлять в командировку оформлять два путевых листа: один в одну сторону, другой — в другую?

Можно, если водитель не успевает вернуться к сроку, указанному в путевом листе. Но с точки зрения учета на один рейс лучше оформлять один путевой лист — поэтому к предполагаемой дате окончания командировки в путевом листе лучше прибавить несколько запасных дней. Мы писали об этом в статье Командировка водителя: как правильно оформить путевой лист.

► Журнал учета путевых листов за год был заполнен только наполовину. С нового года его можно продолжать или нужно заводить другой?

А чтобы не испытывать мук выбора каждый год — можно раз и навсегда определить этот момент в учетной политике предприятия.

► Как отражать в путевом листе прогрев автомобиля?

Можно не отражать вообще.

Просто издать на предприятии Приказ о норме горючего, которая уходит на ежемесячное прогревание автомобиля в холодное время года — и учитывать эти показатели при списании ГСМ.

Но предприятие вправе определить свои нормы и установить их актом локальной комиссии. При этом расчет повышенных норм надо обосновать, подкрепить контрольными замерами, а кроме того — подтвердить исправность транспортного средства.

► Может ли контролер технического состояния подписывать путевой лист на трактор или экскаватор?

Очевидно, вы имеете в виду: может ли контролер ТС удостоверять исправность такой техники перед рейсом? Техническое состояние самоходных машин находится в ведении Гостехнадзора, и он ничего не говорит о предрейсовом контроле, только о периодических техосмотрах.

Поэтому судебная практика в этом вопросе противоречива. И если проверяющие органы выявят, что трактор не проходит предрейсовый контроль, то владельца трактора могут оштрафовать. Вот такой казус.

Пару лет действовал Приказ Минсельхоза N 750, который устанавливал формы путевых листов для самоходной техники. Согласно этим формам, техническую исправность трактора/экскаватора должен был удостоверять механик или бригадир. В прошлом году Приказ отменен, нового взамен него нет.

Учитывая всю эту неразбериху — нам кажется, что контролер ТС вполне может подписывать путевой лист трактора или экскаватора. Что называется, лучше перестраховаться.

Здравствуйте!

Подскажите, пожалуйста!

Налоговая требует у ИПшника производящего грузоперевозки путевые листы за 2013 год.

По факту их нет, Но и расхода/учета гсм нет, водители на окладе, т.е. свою основную функцию путевой лист и не выполняет, за ненадобностью его и не хранили.

Можно ли при таких условиях не предоставлять налоговой путевые (с объяснением ситуации) или обязанность ведения путевых листов для ИП на ЕНВД не учитывающих расходы по перевозкам все таки есть?

Обязанность вытекает из ПДД и Устава автомобильного транспорта.

Отсутствие путевых листов будет одним из аргументов (среди прочих) посчитать доходы, полученные ИП не попадающими под ЕНВД.

Требование нам выставила налоговая, в рамках налогообложения (ИПшника на ЕНВД) документ не весомый, если пофантазировать, ну что налоговый орган может нам сделать за отсутствие путевых листов?

Камеральная по НДС проходит в ООО (арендодатеть а/м), ИП выступает арендатором а/м. В ООО возмещение НДС, налоговая назначила доп мероприятия по камеральной ООО и в рамках мероприятия выставила ИПшнику требование.

Ну скорее развлекаются, хотя как нам сказало ООО налоговая настроена оочень негативно, даже с угрозами звонили в ООО, хотели заставить убрать возмещение "или непоздоровится!" )

Если по 93.1 выставили, получается, что путевые листы к ООО-шке арендодателю не имеют отношения. К тому же не понятно, сколько их должно быть (этих путевых листов). Может он по своим делам без груза на авто ездит.

Обязанность вытекает из ПДД и Устава автомобильного транспорта.

Отсутствие путевых листов будет одним из аргументов (среди прочих) посчитать доходы, полученные ИП не попадающими под ЕНВД.

Добрый день. (Добавлю вопрос как продолжение мысли сюда. УСН6%)

Подскажите, пожалуйста, ИП на УСН 6%. Учет расходов ему не нужен. Деньги он может забирать в личные нужды, учет он тоже не обязан вести. Вопрос: нужно ли ему вести путевые листы и расходники (гсм, запчасти и пр)?

Добрый день. (Добавлю вопрос как продолжение мысли сюда. УСН6%)

Подскажите, пожалуйста, ИП на УСН 6%. Учет расходов ему не нужен. Деньги он может забирать в личные нужды, учет он тоже не обязан вести. Вопрос: нужно ли ему вести путевые листы и расходники (гсм, запчасти и пр)?

Смотря для какой цели используется автомобиль, если это перевозка пассажиров, багажа и грузов, то путевой лист обязателен. см.УАТ ст.6 п.2

Спасибо. Очень много почитала. Путевые листы ведут все без исключения! и эти самые путевые листы нужны не только налоговой. бумажная волокита повсюду.

Добрый день, коллеги!

Мы - ООО. ИП на ЕНВД на своем грузовом автомобиле оказывает нам услуги по организации перевозок грузов. У этого ИП один единственный личный автомобиль, на котором он возит наши грузы. ИП категорически отказывается оформлять путевые листы, мотивируя это, во-первых, вмененкой - ему не надо учитывать расходы. А во-вторых, что у него нет финансовой возможности, да и желания пользоваться чьими бы то ни было услугами для получения реальной отметки о медосмотре. А рисовать эту отметку он принципиально не желает.

Вопрос: чем это грозит нашей организации? Вот едет он с нашим грузом без путевого листа, и что может произойти для нас самого печального?

Все остальные документы по этим поездкам имеются - договор с ИП, транспортные накладные, акты оказанных с услуг с описанием всех рейсов.

Благодарю за помощь!

Вам это ничем не грозит. А вот Ип штрафом сначало на месте за отсутствие ПЛ как водителю, а потом вызов на ковер в кабинеты гибдд.

"ФЕДЕРАЛЬНЫЙ ЗАКОН УСТАВ АВТОМОБИЛЬНОГО ТРАНСПОРТАИ ГОРОДСКОГО НАЗЕМНОГО ЭЛЕКТРИЧЕСКОГО ТРАНСПОРТА

Статья 6. Путевые листы

2. Запрещается осуществление перевозок пассажиров и багажа, грузов автобусами, трамваями, троллейбусами, легковыми автомобилями, грузовыми автомобилями без оформления путевого листа на соответствующее транспортное средство.

Статья 12.31.1. Нарушение требований обеспечения безопасности перевозок пассажиров и багажа, грузов автомобильным транспортом и городским наземным электрическим транспортом

1. Осуществление перевозок пассажиров и багажа, грузов автомобильным транспортом и городским наземным электрическим транспортом с нарушением профессиональных и квалификационных требований, предъявляемых к работникам, -

влечет наложение административного штрафа на должностных лиц в размере двадцати тысяч рублей; на юридических лиц - ста тысяч рублей.

Примечание: За административные правонарушения, предусмотренные настоящей статьей, лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как юридические лица."

С 01.01.2021 утрачивает силу приказ Минтранса России от 18.09.2008 № 152 "Об утверждении обязательных реквизитов и порядка заполнения путевых листов". Вместо него применяется приказ Минтранса России от 11.09.2020 № 368. Новые нормы действуют до 01.01.2027. Эксперты 1С рассказывают о новом порядке формирования путевых листов и журнала их регистрации, на что обратить внимание при оформлении и о поддержке изменений в программе "1С:Бухгалтерия государственного учреждения 8" редакции 2.

Порядок оформления путевых листов с 01.01.2021

Приказом Минтранса России от 11.09.2020 № 368 изменен состав обязательных реквизитов и порядок заполнения путевых листов.

Выдержка из документа:

"Статья 5. Виды перевозок пассажиров и багажа

Перевозки пассажиров и багажа подразделяются на:

1) регулярные перевозки;

2) перевозки по заказам;

3) перевозки легковыми такси."

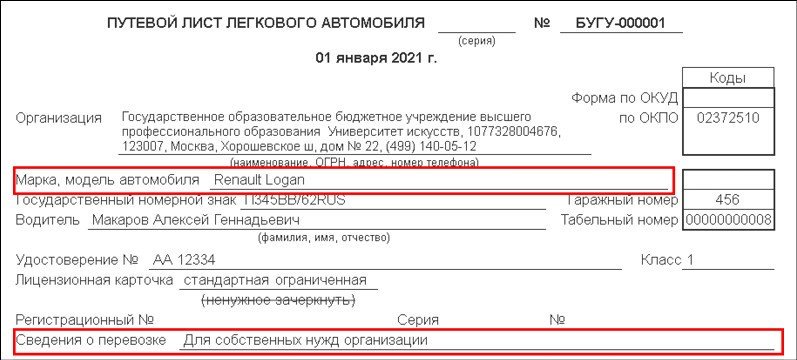

Во-вторых, в путевых листах в дополнение к марке необходимо указывать модель транспортного средства (пп. 1 п. 4 Приложения к Приказу № 368).

В-третьих, с 2021 года в путевых листах необходимо отражать показания одометра при выезде транспортного средства с парковки, предназначенной для стоянки, и при заезде транспорта на парковку по окончании рабочего дня или смены (пп. 3 п. 4 Приложения к Приказу № 368).

Приказ № 368 также уточняет, какие отметки ставятся для технического осмотра транспортных средств и медицинского осмотра водителей до рейса и по возвращении.

Как и прежде, оформленные путевые листы необходимо регистрировать в журнале регистрации путевых листов.

В соответствии с пунктами 17, 18 Приложения к Приказу № 368 с 01.01.2021 журнал регистрации путевых листов можно вести как в бумажном, так и в электронном виде. При ведении журнала на бумажном носителе его страницы должны быть прошнурованы, пронумерованы.

При ведении журнала в электронной форме предусматривается обязательная возможность печати страниц журнала на бумажном носителе. В случае ведения журнала в электронной форме внесенные в него сведения должны быть заверены усиленной квалифицированной электронной подписью.

Рекомендуем своевременно ознакомиться с полным текстом Приказа № 368 для внесения изменений в Учетную политику учреждения и доведения информации об изменениях до ответственных должностных лиц учреждения.

Изменения "1С:Бухгалтерии государственного учреждения 8" (ред. 2)

Рассмотрим порядок формирования путевых листов и журнала их регистрации в программе "1С:Бухгалтерия государственного учреждения 8" редакции 2 с учетом изменений, внесенных Приказом № 368.

Формирование путевых листов

В "1С:Бухгалтерии государственного учреждения 8" редакции 2 предусмотрено формирование путевых листов по унифицированным формам №№ 3, 3 спец, 4-П, 4-С, 6, 6 спец, ЭСМ-2, утв. постановлением Госкомстата РФ от 28.11.1997 № 78, а также по форме № 412-АПК, утв. приказом Минсельхоза России от 16.05.2003 № 750.

Для соблюдения требований Приказа № 368 в печатные формы путевых листов, формируемых в программе, внесены следующие изменения:

добавлено поле Сведения о перевозке и его заполнение по данным документа путевого листа;

добавлена возможность отображения сведений о модели транспортного средства и прицепов.

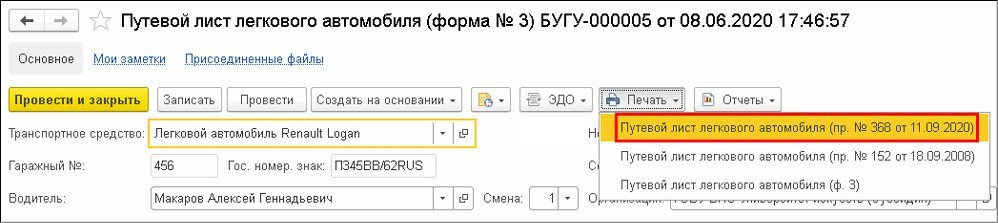

Для формирования путевых листов по уточненным формам следует использовать команды печати путевых листов с постфиксом "(пр. № 368 от 11.09.2020)", см. рис. 1.

На рисунке 2 представлен пример новой печатной формы "Путевой лист легкового автомобиля (пр. № 368 от 11.09.2020)":

Заполнение поля Сведения о перевозке печатной формы производится по данным одноименного реквизита формы документа путевого листа.

Для транспортного средства можно определить значение по умолчанию по виду путевого листа (ГСМ - Настройки - Настройки заполнения документов учета ГСМ).

При выборе транспортного средства значение реквизита Сведения о перевозке будет заполнено согласно настройке заполнения для вида первичного документа (вида путевого листа).

Если в настройках заполнения документов для транспортного средства не указано значение по умолчанию поля Сведения о перевозке, то значение соответствующего реквизита Путевого листа заполняется по умолчанию как Для собственных нужд организации и может быть изменено пользователем.

Для того чтобы в печатной форме путевого листа была отражена модель транспортного средства или прицепа, ее следует указать в соответствующем элементе справочника Основные средства, НМА, НПА (ОС, НМА, НПА - Основные средства, НМА, НПА). Для этого в форме элемента справочника на закладке Инвентарный объект необходимо перейти по ссылке в поле Паспорт транспортного средства и в реквизите Модель формы Паспорт транспортного средства указать модель автомобиля.

После заполнения сведений о модели следует сохранить изменение данных по кнопке Записать и закрыть.

В результате в печатной форме путевого листа в дополнение к марке будет заполняться модель транспортного средства. Для прицепов настройка выполняется аналогичным образом.

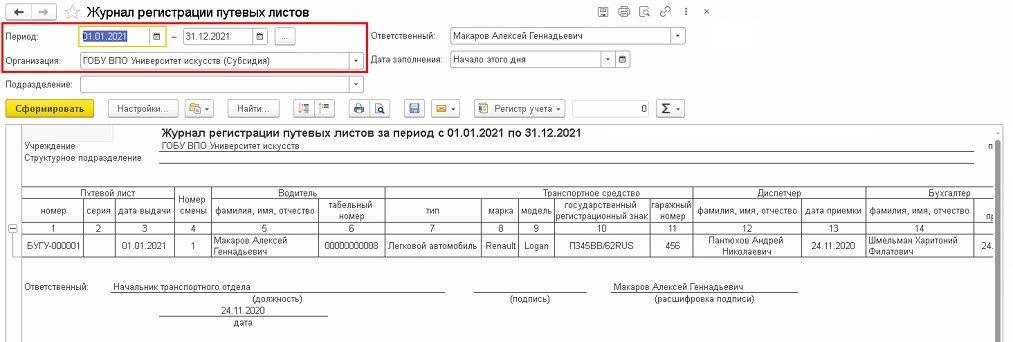

Новый отчет "Журнал регистрации путевых листов"

Приказом № 368 закреплено, что журнал регистрации путевых листов можно вести как в бумажном, так и в электронном виде при условии его заверения усиленной квалифицированной электронной подписью (п. 17 Приложения к Приказу № 368).

В программе "1С:Бухгалтерия государственного учреждения 8" редакции 2 предусмотрено формирование журнала регистрации путевых листов по типовой межотраслевой форме № 8 (унифицированная форма "Журнал учета движения путевых листов" (ф. 0345008), утв. постановлением Госкомстата РФ от 28.11.1997 № 78). Форма № 8 ориентирована на ведение в бумажном виде. В каждой строке журнала должны проставляться собственноручные подписи: водителя в получении путевого листа, диспетчера, принявшего от водителя путевой лист и документы, бухгалтера, принявшего путевой лист.

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению в связи с вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ (Информация Минфина России № ПЗ-10/2012).

Таким образом, журнал регистрации путевых листов организация вправе составлять в произвольной форме.

Чтобы обеспечить возможность заполнить, подписать электронной подписью и сохранить электронный журнал регистрации путевых листов, в программу включен новый отчет Журнал регистрации путевых листов (ГСМ - Отчеты по учету ГСМ - Журнал регистрации путевых листов), рис. 3.

В форме отчета следует заполнить обязательные параметры отчета Период и Организация, затем нажать кнопку Сформировать.

В новом отчете указываются Ф.И.О. водителя, получившего путевой лист, Ф.И.О. диспетчера и бухгалтера, принявших путевой лист от водителя. Для подписания отчета электронной подписью следует выбрать пункт Подписать ЭП и сохранить в меню кнопки Регистр учета.

Электронный журнал регистрации путевых листов может быть заверен только усиленной квалифицированной электронной подписью (п. 18 Приказа № 368).

Виды электронных подписей определяются Федеральным законом от 06.04.2011 № 63-ФЗ "Об электронной подписи".

В появившейся форме Подписание файла следует выбрать соответствующий Сертификат электронной подписи и ввести Пароль сертификата при его наличии.

Для подписания необходимо нажать кнопку Подписать внизу формы. Подписанный электронный документ можно просмотреть в архиве, выбрав пункт Открыть архив меню кнопки Регистр учета в форме отчета. В результате будет открыта форма Архив регистров учета.

В нем можно открыть сохраненный журнал регистрации путевых листов двойным щелчком мыши по соответствующей строке. При необходимости можно подписать электронный журнал дополнительными электронными подписями. Для этого следует выбрать электронный документ в списке архива регистров учета и нажать кнопку Открыть карточку файла.

В карточке файла на закладке Электронные подписи можно просмотреть подписи электронного документа или добавить новую по кнопке Подписать.

Применяемую форму журнала регистрации путевых листов и порядок его формирования следует закрепить в Учетной политике учреждения.

Читайте также: