До какого возраста можно страховать жизнь

Обновлено: 25.06.2024

У каждого человека могут происходить события, подвергающие опасности его жизнь и здоровье.

Воспользуйтесь программой личного страхования, чтобы обеспечить финансовую защиту в условиях непредвиденных обстоятельств.

Когда необходима страховка от несчастных случаев?

- Спортсменам любительского и профессионального уровня. Полис страхования жизни и здоровья от несчастного случая предусматривает выплату в случае травматического повреждения. Спортсмен защищен во время тренировок, выступления на соревнованиях и сборах.

- Сотрудникам травмоопасных производств. Работа на заводах, в цехах, на строительных площадках сопряжена с высокими рисками. Несчастный случай может привести к потере временной или постоянной трудоспособности. Страховка от несчастного случая поддержит семью в период лечения.

- Всем, кто заботится о собственном здоровье и о благополучии близких. Можно купить страховку от несчастного случая онлайн на всех членов семьи.

Контрольные цифры

Оформить страховку от несчастного случая можно на любого гражданина в возрасте от 3 до 65 лет.

Максимальное страховое покрытие

Максимальное страховое покрытие

Сумма выплат по страховым случаям — до 500 000 рублей.

Минимальная стоимость полиса

Минимальная стоимость полиса

Цена страховки — от 400 рублей в зависимости от наполнения программы.

По данным Росстата, в РФ на каждые 100 000 человек приходится 8730 травм ежегодно.

От чего защищает полис

Услуга по страхованию жизни и здоровья от несчастных случаев позволяет получить выплаты в таких ситуациях, как:

- Получение травм в быту и в спорте.

- Нападение животных, преступников.

- Получение травмы в процессе работы с техникой или инструментами.

- Отравление биологическими ядами, другими веществами.

- Травмирование в результате падения предметов.

- Обморожения, ожоги, поражение электрическим током.

- Воздействие прочих внешних факторов.

Полис не покрывает расходы на лечение острых и хронических заболеваний, осложнений, инфарктов, инсультов, опухолей и т. д. Страхователь может сделать страховку не только на себя, но и на всех близких людей.

Какие документы нужны

Для оформления страховки потребуется паспорт застрахованного лица или свидетельство о рождении, если в полисе будет указан ребенок. Проходить медицинский осмотр не нужно. Дополнительные документы также не потребуются. Страхование онлайн — это быстро и просто.

Рассчитать, сколько стоит страховка от несчастного случая, можно в калькуляторе на нашем сайте. Укажите основную информацию:

- Тип полиса (годовой или краткосрочный).

- Возраст застрахованного лица.

- Категорию спортивного покрытия (базовое или расширенное).

- Дополнительные виды спорта при необходимости.

- Участие в спортивных соревнованиях (отметить галочкой).

В один полис можно внести до 15 человек.

Что делать, если произошел страховой случай

Подробная инструкция будет направлена вместе с полисом. При наступлении страхового случая необходимо уведомить об этом компанию по телефону, через приложение или при личном визите в офис. Специалист расскажет, как оформить документы на получение выплат.

Вопросы и ответы

Для профессионала спорт является основным источником дохода.

Да, в расширенном полисе укажите соответствующий вид спорта.

Защита распространяется на всю территорию РФ, если иное не прописано в договоре. Внимательно прочитайте документы перед оплатой страховки.

Жизнь каждого человека сопряжена с определенными рисками. Ежедневно мы сталкиваемся с рисками, связанными со здоровьем, финансами, имуществом и даже самой жизнью. Обезопасить себя от непредвиденных обстоятельств или минимизировать последствия в случае их наступления можно, если есть договор страхования защиты жизни и здоровья. Он позволяет сохранять уверенность и планировать свое будущее.

Какие существуют варианты защиты жизни и здоровья

В целом страхование жизни и здоровья можно разделить на два вида:

Помимо классического страхования, на рынке также представлено Инвестиционное страхование жизни (ИСЖ). Не все страховщики предлагают этот высокорисковый инвестиционный продукт. Гарантии получить высокую доходность по договору ИСЖ нет, при досрочном расторжении возникает риск потери большого процента от осуществленных взносов.

Каждый вид страховой защиты решает отдельные задачи и помогает в достижении разных финансовых целей.

Накопительное страхование жизни (НСЖ) – это способ создания долговременных накоплений (не менее 5 лет) и, в то же время, финансовой защиты на случай возникновения ситуаций, угрожающих жизни застрахованного или стабильности семейного бюджета.

С договором НСЖ от Райффайзен Лайф можно сформировать Целевой капитал на крупные покупки (например, автомобиль, дача, дом).НСЖ пригодится тем, кто желает дать детям Успешный старт в будущее, например, и позаботиться об качественном образовании. Пенсионные программы помогут сделать накопления, которые станут дополнением к государственной пенсии и обеспечат комфортный уровень жизни в зрелом возрасте.

Если случаются неприятности, страховая компания производит выплату. НСЖ обеспечивает передачу вашего капитала адресно – вам или выгодоприобретателю, лицу, которое вы указали при заключении договора.

Срок договора, размер и частоту взносов определяете вы сами. Доход по договору НСЖ можно ежегодно увеличивать за счет социального налогового вычета (СНВ), который при определенных условиях позволяет возвращать 13% от осуществленных взносов.

Страхование здоровья

Важно знать, что страховые программы на случай СОЗ – это превентивная мера. Заключить договор можно только до постановки диагноза. Рисковое покрытие распространяется только на впервые диагностированные заболевания или впервые выявленные злокачественные новообразования. Для данного страхования предусмотрен период ожидания – промежуток времени (3 месяца), в течение которого событие не признается страховым случаем.

Коротко о страховании от несчастных случаев (НС)

Для тех, кто опасается непредвиденных происшествий, существуют программы защиты от несчастных случаев, при наступлении которых застрахованный получает только денежную выплату, а не медицинскую помощь. Это главное отличие таких программ от медицинского страхования. К сожалению, несчастный случай является одной из главных причин наступления смерти в России. Договор страхования может предусматривать различные возможные последствия НС, такие как:

- телесные повреждения и временная утрата трудоспособности

- постоянная утрата трудоспособности с установлением группы инвалидности

- уход из жизни (в результате НС или ДТП)

В зависимости от конфигурации программы меняется ее стоимость и сумма страховой выплаты. Размер денежной компенсации по тем или иным рискам устанавливается до заключения договора страхования. По ключевым рискам - уход застрахованного из жизни или получение I группы инвалидности, выгодоприобретатель (например, родственник) получит 100% от страховой суммы. Таблица процентных выплат в отношении каждого из предусмотренного страхового события, к примеру, в отношении телесных повреждений, всегда прилагается к страховому договору.

Застраховать от несчастных случаев можно не только себя, но и всю семью, включая детей от 1 года.

Страхование заемщиков

Также некоторые программы предусматривают возврат страховой премии при досрочном погашении кредита или ипотеки - вы можете вернуть часть денег за тот срок, когда не пользовались услугой страхования.

Страхование жизни – инструмент, который можно настроить, исходя из целей и потребностей каждого человека в определенный момент жизни. Приобретая страховой полис сегодня, вы не только решаете целый комплекс финансовых проблем, но и получаете уверенность при планировании своего будущего.

Данная статья разработана в рамках проекта Министерства финансов РФ по повышению финансовой грамотности.

Давайте представим стандартную семью - муж, жена и двое детей. Муж зарабатывает 50 тыс. рублей в месяц, жена - 35 тыс. рублей в месяц. Семья ведет бюджет и даже что-то откладывает. Накопления хранит в виде срочных депозитов (вкладов) в банке. Основной кормилец - муж, он работает на второй работе, чтобы обеспечить семье достойный уровень жизни.

А теперь представим ситуацию: муж попал в аварию, получил тяжелую травму головы, ему присвоили инвалидность. Доход семьи уменьшился на 50 тыс. рублей, и теперь супруге необходимо не только самой содержать семью с двумя детьми и нести все необходимые расходы, но и обеспечить жизнедеятельность нетрудоспособного супруга. Откуда она будет брать ресурсы?

Конечно, все накопленные сбережения будут истрачены. Дети не смогут получить качественное образование, уровень жизни семьи снизится.

Представим другую ситуацию. Супруги тихо и мирно жили, работали, копили сбережения. Дети выросли. Часть сбережений были истрачены на их образование, остальное - на свадьбы и улучшение жилищных условий детей. И вот наступила пенсия. Как мы знаем, по приходу и расход. Расходы семьи составляли 85 тыс. рублей, а доходы теперь не более 40 тыс. Конечно же, часть расходов уйдет, однако появятся новые - на лечение, например. Каким образом семье поддерживать привычный уровень жизни, если накоплений нет?

В развитых странах количество граждан, имеющих полисы НСЖ, составляет от 90 до 95% населения.

Историческая справка

Современное страхование жизни возникло в Великобритании, англичане решили его опробовать на практике, переняв опыт римлян. Британские страховые компании являются родоначальниками современного страхования, часть этих компаний известна и сегодня (например, синдикат Ллойд, около 1688 г., Prudentialplc, 1848 г.).

В Северной Америкке решили опробовать британскую модель страхования жизни в 1735 г., создав первую компанию по страхованию жизни в Южной Каролине (Чарльстоне). Несмотря на то, что религиозные организации выступали против страхования жизни, считая его кощунством, предвосхищающим собственную смерть.

Фактически страхование жизни возникло в США в 1840 г. Одной из причин распространения этого явления стали пожары в Нью-Йорке и Чикаго, унесшие множество жизней.

11 сентября 2001 года произошло событие, унесшее более 3 тысяч жизней (два самолета врезались в башни-близнецы). Люди решили, что защита того стоит, и лучше платить небольшие взносы каждый месяц, чем оставить семью без средств к существованию.

Что это такое?

По сути НСЖ - это полис, договор между человеком и страховой компанией, по условиям которого страховая компания обязана выплатить клиенту некую сумму, в случае наступления страхового случая - смерти, наступления инвалидности, дожития до окончания срока действия договора, или любого другого события, обусловленного условиями полиса.

НСЖ позволяет человеку:

а) накопить на свои цели (в основном, долгосрочные),

б) обеспечить защиту не только своих финансовых ресурсов (накоплений), но и своей жизни, здоровья, а также финансовое благополучие своих близких.

Цели накоплений могут быть следующие (примеры):

- крупная покупка: жилье, автомобиль;

- свадьба детей;

- жилье детям;

- пенсионные накопления и др.

Человек может оформить страховой полис на себя или на своих близких.

Возможные параметры программы НСЖ:

- оформить программу может человек на себя в возрасте от 18 до 65 лет, либо на своего ребенка с самого рождения и до 17 лет, либо по достижению возраста им от 17 до 24 лет,

- обычно сроки программ составляют либо цифру, кратную 5 лет (5, 10, 15, 20, 30, 40 лет и далее), либо кратную 1 году, (по достижению 50, 55, 60, 65, 70, 75 лет),

- оформить программу можно в нескольких валютах (рубль/доллар США/евро),

- основными страхуемыми рисками по программе могут быть дожитие до конца срока программы (как мы понимаем лучший случай), уход из жизни - по любой причине, в результате несчастного случая, в результате ДТП,

- страховые выплаты будут осуществляться застрахованному лицу - по дожитию им окончания срока программы или в случае полученной им травмы, инвалидности или выявленного заболевания, а его выгодоприобретателю - в случае смерти застрахованного,

- можно установить в договоре ежегодную индексацию (защиту от обесценения накоплений в результате действия инфляции),

- у клиента, оформившего программу НСЖ, есть возможность получения дополнительного инвестиционного дохода (от размещения средств застрахованного страховой компанией в различные инвестиционные инструменты),

- также человек, оформивший полис НСЖ, имеет право получить налоговый вычет на сумму уплаченных взносов,

- по желанию клиента, он может не ограничиваться накоплениями, а подключить к основной программе дополнительные: инвалидность, первичное диагностирование смертельно опасного заболевания, освобождение от уплаты страховых взносов, страхование от несчастного случая, госпитализация, помощь при женских гинекологических заболеваниях, оказание услуг при выявлении смертельно опасного заболевания и др.

Уплата взносов по желанию клиента может быть единовременной или периодической. Все дополнительные программы оплачиваются либо сверх суммы накоплений по основной программе, либо из нее (в этом случае в накопления уходит меньшая сумма взноса).

Налоговый вычет можно получить только с суммы взносов на основную накопительную программу.

Для кого?

Программы НСЖ будут особенно актуальными для:

- самозанятые граждане и индивидуальные предприниматели,

- единственные кормильцы семей,

- лица, которым осталось до пенсии 5-15 лет, не имеющие накоплений,

- родители нескольких детей, вопрос образования которых встанет через 5-15 лет.

Плюсы

1. Ежегодно человек может получать от государства налоговый вычет на сумму взносов в накопительную программу. Это касается договоров добровольного страхования жизни, заключенных на срок не менее 5 лет. Размер вычета - до 120 тыс. рублей в год, на руки не более 15600 рублей. Поэтому НСЖ - это своеобразный конструктор из вклада и страховой защиты, только с обязательными взносами и с гарантированной доходностью в 13% (за счет вычета).

С точки зрения государства, которое стимулирует граждан формировать пенсионные накопления самостоятельно, НСЖ - самый оптимальный продукт. Поэтому государство и предоставляет налоговый вычет.

Пример. Гражданин в 2018 году заключил договор НСЖ сроком на 10 лет и суммой ежегодного взноса 50 000 рублей в год. В 2019 году он имеет право получить налоговый вычет на сумму взносов в размере 6 500 (13%*50 000) рублей. Вычет получить возможно путем личного обращения гражданина в налоговую службу по месту регистрации, через портал Госуслуг или через личный кабинет на сайте налоговой службы (в двух последних случаях личное присутствие, бумажный формат документов - не обязателен, а место нахождения гражданина не имеет значения).

Второй пример. Гражданин в 2018 году заключил договор НСЖ сроком на 5 лет и суммой ежегодного взноса 200 000 рублей в год. В 2019 году гражданин имеет право получить налоговый вычет, так как договор НСЖ заключен на срок 5 лет, но вычет будет осуществлен на сумму 120 000, т.е. вычет составит 15 600 рублей.

2. Еще одним преимуществом данного продукта является тот факт, что в случае ухода из жизни владельца накопительной программы происходит страховой случай, поэтому выплату получает указанное в договоре (полисе) лицо - выгодоприобретатель. Другие родственники (ни пенсионеры, ни инвалиды, ни другие иждивенцы) не имеют права на эти деньги.

3. Выгодоприобретатели в случае наступления страхового события (уход из жизни), получают выплату в течение 14 календарных дней после направления документов в страховую компанию (а не через 6 месяцев, как при получении наследства).

4. Страховые выплаты не подлежит налогообложению (ст. 213 НК).

6. Средства, внесенные в накопительную программу, не делятся между супругами при разводе. Накопительная программа остается у того из супругов, кто её приобретал. Заключение брачного договора не изменяет прав владельца. Кроме того, владелец программы может в любой момент изменить выгодоприобретателя, если им был указан бывший супруг (ст. 34 Семейного кодекса).

8. В ситуации, когда случилось страховое событие (травма, инвалидность, болезнь), застрахованному не нужно изымать свои сбережения досрочно и терять доходность. Страховые события оплатит страховая компания сверх вложений.

9. Страховые программы в отличие от банковского депозита (где сумма к возврату при наступлении страхового случая - отзыва лицензии у банка - составляет не более 1,4 млн. рублей) гарантированы без верхнего предела, то есть все денежные средства клиента подлежат возврату клиенту.

10. Небольшие ежемесячные взносы - доступно для большинства граждан.

11. Покрытие рисков может быть существенным, несмотря на небольшие взносы (достигается за счет увеличения сроков страхования).

12. Накопления с защитой жизни и здоровья позволяют убить двух зайцев одним выстрелом - и накопить на цель, и защитить жизнь и здоровье.

Минусы

1. Длительный срок (отвлечение денежных средств на длительный период),

2. Риск обесценивания денежных средств (если не подключать индексацию и страховая компания в результате инвестирования денежных средств клиента не заработала ему дополнительный инвестиционный доход),

3. При досрочном изъятии клиент получает не все вложенные средства, а так называемую выкупную сумму - процент от накопленной .

В нашей стране население отрицательно относится к НСЖ именно из-за длительности продукта, так как в России целые поколения пережили смену политического строя, экономические кризисы, денежные реформы, в результате которых происходила либо полная утрата накоплений, либо существенное обесценение их стоимости.

Программу НСЖ можно приобрести либо в страховой компании, либо в кредитной организации, которая является для страховой компании агентом.

Остальные вопросы страхования жизни, в частности инвестиционного, особенности выбора страховой компании и нюансы при приобретении полиса, рассмотрим в следующей статье.

Справочная информация

Основные термины в сфере страхования следующие:

Страхователь - физическое или юридическое лицо, уплачивающее страховые взносы и вступающее в конкретные страховые отношения со страховщиком.

Застрахованный - тот, кому предназначены страховые выплаты в случае наступления у него страхового случая (лицо, чье имущество, жизнь, здоровье, ответственность являются объектами страховой защиты и указываются в страховом полисе). Застрахованный и страхователь не обязательно являются одним и тем же лицом.

Страховой случай - фактически наступившее страховое событие, предусмотренное договором страхования, в результате которого нанесен вред объектам страхования и с наступлением которого возникает обязанность страховщика произвести страховую выплату.

Страховщик, страховая компания, страховое общество - юридическое лицо, специально созданное для осуществления страховой деятельности и получившее в установленном порядке государственную лицензию на осуществление такой деятельности на территории РФ.

Страховая выплата (страховое возмещение) - сумма, выплачиваемая страховщиком страхователю в возмещение убытков, вызванных наступлением страхового случая, предусмотренного договором страхования.

Страховое покрытие - перечень рисков, от которых защищает договор страхования.

Страховая сумма (страховое покрытие) - сумма, в пределах которой страховщик несет ответственность перед страхователем по договору страхования.

Страховой полис - документ установленного образца, выдаваемый страховщиком страхователю в удостоверение заключенного договора страхования.

Выгодоприобретатель - лицо, в пользу которого заключен договор страхования. В случае если выгодоприобретатель не назначен, выплата страхового обеспечения производится наследникам застрахованного по закону (по договорам личного страхования).

Выкупная сумма - сумма, выплачиваемая застрахованному лицу в случае досрочного расторжения договора страхования.

Среди многочисленных страховых продуктов, предлагаемых сегодня населению, особняком стоят программы пожизненного страхования. Лицам среднего и пожилого возраста часто приходится слышать о подобной услуге, но пока еще не все понимают ее суть.

В статье мы рассмотрим страхование на дожитие со всеми нюансами, преимуществами и недостатками.

Страхование на дожитие: особенности

Суть программы заключается в накоплении страхователем средств до тех пор, пока не наступит страховой случай. Взносы страхователя держатся на специальном счете, на них начисляются определенные проценты, которые также будут выплачены по договору страхования на дожитие.

Основная особенность программы состоит в том, что накопленные деньги могут быть выплачены в двух случаях:

- После окончания действия полиса – выплачивается вся сумма с начисленными процентами.

- После смерти застрахованного – вся сумма выдается выгодоприобретателю, которого указали в заявлении (если такое лицо не заявлено, то наследнику).

Договор страхования на дожитие можно заключить на группу людей или членов одной семьи, которые будут пользоваться страховым продуктом совместно. Страхователем необязательно должен выступать застрахованный человек. Например, взрослый сын может оформить полис на мать или дедушку.

При страховании на случай дожития обязательно учитывается состояние здоровья человека. Заполняя анкету, тот должен ответить на ряд вопросов, касающихся имеющихся у него физических проблем, хронических болезней.

С учетом этих сведений для данного человека будет сформирована индивидуальная программа и рассчитан размер взносов.

В случаях, когда клиент настаивает на очень высокой сумме или длительном страховом периоде, может потребоваться медицинское освидетельствование. Так страховщик минимизирует риск заключения договора в отношении неизлечимых больных.

Полис на случай смерти

Одним из вариантов страхования на дожитие является программа, предусматривающая выплату возмещения в случае смерти.

Согласно условиям, клиент делает ежегодные платежи, а после смерти застрахованного получает указанную в полисе сумму. Если же во время страхового периода это не случится, все уплаченные ранее деньги достаются компании, выдавшей полис.

Особенность срочного страхования состоит в том, что указанная в полисе сумма при наступлении смерти выплачивается выгодоприобретателю полностью, независимо от количества внесенных ранее взносов.

Такой договор может заключаться на любой срок от года до 20 лет, но при условии, что страхуется человек не старше 65-70 лет. Величина страховой суммы устанавливается индивидуально.

Получатель возмещения должен представить документ с указанием причины смерти застрахованного. Далеко не все причины принимаются как основание для выплаты денег.

Страховщик вправе отказаться платить, если:

- это был акт самоубийства,

- это было следствие хронического заболевания, которое скрыли при получении полиса,

- это были намеренные действия с целью получить страховку.

Пожизненное страхование

Данный вариант предполагает получение выгодоприобретателем накопленной суммы после смерти указанного в полисе лица. По условиям договора, он должен внести разовый взнос или делать регулярные платежи в течение конкретного периода времени.

Если застрахованный человек доживет до того возраста, который указали в договоре, то сумму перечислят выгодополучателю.

Особенность пожизненной программы в том, что она действует аналогично банковскому депозиту: сколько накоплено, включая проценты, столько и выплачивается.

Данный вид страхования отличается от предыдущего отсутствием ограничений по состоянию здоровья и возрасту. Договор заключается с людьми любого возраста, причем они не должны заявлять о наличии у них каких-либо заболеваний.

Заявление имеет стандартный вид, без особых приложений. После выдачи полиса на имя страхователя открывается счет, куда он будет вносить деньги.

Плюсы и минусы

Выбирая страхование на дожитие, важно четко представлять себе преимущества и недостатки предлагаемых сегодня программ.

Среди плюсов такого выбора стоит отметить следующие:

- Накопительная схема помогает сберечь деньги для себя или своих родных.

- Выгодоприобретателем может стать любой человек, независимо от родства, права наследования или других факторов.

- При смерти или окончании срока действия полиса выплата осуществляется в кратчайшие сроки после подачи заявления и необходимых документов (подтверждение причин смерти).

- Есть возможность выбрать любой срок страхования – от 12 месяцев до 20 лет.

- Любой желающий может застраховать родственника, близкого человека.

- Компенсацию можно получить при травмировании, несчастном случае.

Страхование на случай дожития не столь безупречно, у него есть некоторые недостатки.

К ним относятся:

- возрастные ограничения (лица возрастом 75 лет и старше не страхуются),

- ограничения из-за плохого состояния здоровья,

- возможность потерять всю сумму, если до окончания страхового периода не наступит страховой случай.

Все перечисленные минусы не относятся к пожизненному страхованию. Здесь все проще и доступнее. Договор может заключить человек любого возраста, наличие проблем со здоровьем роли не играет.

Человек просто инвестирует средства на личный счет, а потом получает всю сумму с процентами.

Среди преимуществ пожизненного страхования стоит выделить следующие:

- Условия договора можно изменить в любое время, написав в офисе страховщика соответствующее заявление.

- Денежные средства можно вкладывать и копить на счете в любой удобной валюте.

- Договор можно расторгнуть досрочно, при этом накопленные средства будут возвращены.

- За максимально большой срок страхователь может накопить существенную сумму за счет начисляемых процентов.

Стоимость услуги

Цена полиса рассчитывается по тарифу, который может варьироваться в разных компаниях.

Тарифная сетка составляется с учетом нескольких важных факторов, которые могут повышать или понижать страховые риски:

- текущая демографическая обстановка в регионе,

- место работы, наличие вредных условий труда,

- пол и возраст, состояние здоровья,

- условия страхования, срок, размер страховой суммы и другие.

Чтобы узнать точную стоимость услуги, лучше обратиться к страховщику. После получения необходимой информации и проведения в случае необходимости медицинского освидетельствования он назовет окончательную сумму.

Например, если вы хотите застраховать вашего дедушку возрастом 70 лет и назначаете сумму выплаты 1 млн рублей, то каждый месяц придется переводить по 500-800 рублей. Если у пенсионера обнаружится хроническое заболевание или он продолжает работать на вредном производстве, размер ежемесячного взноса увеличится и может достигнуть 15 тысяч рублей.

Согласно статистике, такой полис в среднем обходится в 30 тысяч рублей в год.

Оформление полиса и выплата накоплений

Для приобретения полиса клиент должен написать заявление.

Также ему придется заполнить специальное приложение и указать следующие сведения за прошедшие 5 лет:

- наличие инвалидности,

- наличие сердечнососудистых, неврологических заболеваний,

- наличие онкологических проблем,

- факты госпитализации более на 10 дней,

- временная нетрудоспособность дольше 1 месяца.

Не стоит скрывать наличие болезней, иначе страховщик впоследствии может оказаться платить возмещение. После наступления страхового случая выгодоприобретатель должен предъявить страховщику документы, где будет указана причина смерти.

Если будут выявлены несоответствия с теми данными, которые он указал ранее, деньги он не получит.

Для оформления полиса потребуется паспорт заявителя, в отдельных случаях страховщик требует справку о прохождении медосмотра. Если клиент хочет застраховать другого человека, следует предоставить оба паспорта.

Перед подписанием договора рекомендуется изучить условия и уточнить все нюансы, чтобы избежать недоразумений в дальнейшем. После вступления документа в силу страхователь обязан делать взносы согласно оговоренным условиям.

Если во время действия полиса наступила смерть застрахованного человека, выгодоприобретатель обязан явиться к страховщику со следующими документами:

- заявлением, где указывается номер договора и дата подписания,

- оригиналом полиса,

- свидетельством о смерти,

- справкой о причинах смерти,

- собственным паспортом,

- документами, подтверждающими право наследования, если выгодоприобретателя в договоре не указали.

Вы заключаете со страховой компанией договор, в соответствии с которым она страхует Вашу жизнь на определённую сумму, которую вы и вносите равными долями в течении срока действия договора.

Например, вы страхуете свою жизнь на 1 000 000 рублей и сроком на пять лет. Это значит, что каждый год вы должны будете вносить на свой счёт в страховой по 200 000 рублей. Вносить можно ежеквартально, раз в полгода или раз в год. На внесённую сумму ежегодно начисляется инвестиционный доход.

Страховые случаи

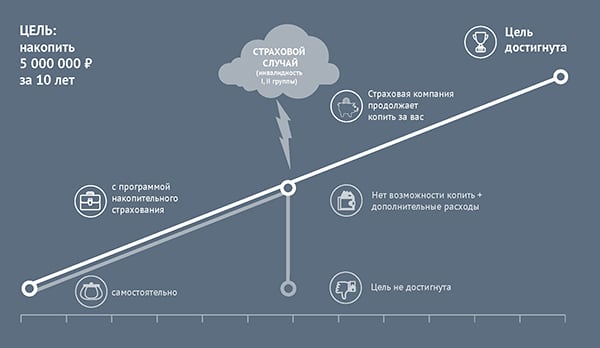

Страхуются риски смерти, диагностирования особо опасных заболеваний, получение инвалидности. Отдельно стоит указать такую опцию, как риск потери трудоспособности, при наступлении которого программа не завершится, а страховые взносы продолжит платить сама страховая компания за вас. Полный список доступных опций надо уточнять у конкретной страховой компании.

Есть ещё один риск — вы дожили до окончания действия договора и ничего ужасного не произошло.

Если в течении действия договора произойдёт страховой случай, то будет выплачена вся сумма страховки (1 000 000), вне зависимости от того, сколько взносов было сделано на момент его наступления, плюс накопленный инвестиционный доход.

Плюсы программы накопительного страхования жизни

Во-первых, к ним относится сама страховка жизни. Она заключается не для вас, а для ваших наследников. Никто из нас не застрахован от случайного кирпича, упавшего на голову. Или от пьяного водителя, вылетевшего на встречку. Да и от трезвого тоже. В этом случае страховка даст вашим близким немаленькую сумму, которая может оказаться критичной для них. Особенно если вы были единственным кормильцем. Горе она не заглушит, а вот бытовые трудности уменьшит.

В-третьих, это возможность получения налогового вычета. Если у вас есть официальные доходы, облагаемые по ставке 13%, вы можете получить вычет на страховые взносы по этой программе. Максимальная сумма взносов, на которую можно запросить вычет, составляет 120 000 рублей в год. Это позволит вернуть 15 600 рублей из уплаченных вами ранее налогов (если их количество позволяет, конечно). И так каждый год.

Минусы программы накопительного страхования жизни

Казалось бы, всё в этой программе отлично. И жизнь застрахована, и деньги копятся, даже инвестиционный доход начисляется. И налоговый вычет как вишенка на торте. Но не всё так однозначно.

Первое, что отличает эту программу от обычного депозита (вместо которого доверчивым людям её впаривают предлагают) это обязанность регулярного внесения страховых взносов. Заключили договор, по которому обязаны платить по 200 000 ежегодно — исполняйте. Каждый год.

Второе, это блокирование внесённых страховых взносов от возврата. В моём договоре оно составляет два года. Т.е. если я в течении двух лет решу прекратить действие договора, мне не вернут ничего.

Четвёртое, никто не гарантирует получение инвестиционного дохода. Он вполне может оказаться равным нулю, а это значит, что целый год ваши деньги поедала инфляция, и ничего с этим не сделать.

Для каких целей можно использовать программу накопительного страхования жизни

Если вы хотите накопить на что-то конкретное и за определённый срок и при этом защитить свои деньги от себя же, можно воспользоваться такой программой. Она долгосрочна (минимальный срок страхования 5 лет), а большие выкупные суммы отбивают желание завершить её досрочно и забрать текущие накопления.

Я вступал в эту программу сроком на 25 лет и целью получения накоплений к пенсии. Эту цель программа, в целом, выполняет.

Для каких целей она не подходит?

Совершенно точно не стоит рассматривать такую программу как альтернативу депозиту. Это совершенно разные продукты. На депозит вы можете положить деньги, а при желании его пополнить. Страховые взносы вы обязаны уплачивать всегда. С депозита вы можете снять деньги, потеряв лишь какую-то часть накопленных процентов, вернув внесённую сумму полностью, при досрочном расторжении договора страхования вы заплатите очень существенную сумму, и в итоге можете получить меньше, чем сами внесли.

Технически, можно менять условия договора. Уменьшить сумму страховых взносов, уменьшить время действия договора, или перевести договор в состояние оплаченного. Но во всех трёх случаях с вас будет удержана определённая и существенная сумма. Получается, что фактически изменить первоначальные условия договора нельзя. Подписались платить X денег Y лет — платите.

Какие есть альтернативы?

Читайте также:

- Где находится отдел субсидий

- Как получить диплом о профессиональной переподготовке медсестры

- Какие войска согласно положений международного военного права не участвуют в боевых действиях

- Обеспечение обязательств в пояснениях к балансу что заполнять

- Кто отвечает за профилактику правонарушений в школе