Для чего необходимо осуществлять выравнивание рядов динамики

Обновлено: 05.07.2024

Целью данной курсовой работы является проведение экономическо-статистического анализа деятельности предприятия по основным показателям, а также ознакомление с основными приемами и методами статистики.

Для достижения цели были поставлены следующие задачи:

- Рассчитать цепные и базисные показатели динамики объемов реализации продукции, средние показатели изменения годовых уровней ряда динамики;

- Осуществить сглаживание ряда динамики на основе применения методов укрупнения интервалов, скользящей средней и аналитического выравнивания по прямой и параболе;

- Определить индексы сезонности реализации продукции;

- Сделать прогноз на последующие 2 года вперед с использованием среднего абсолютного прироста, среднего темпа роста т аналитического выравнивания по прямой;

- Выявить взаимосвязь между стоимостью собственных оборотных средств и балансовой прибылью при помощи метода корреляционно-регрессионного анализа.

Содержание

1. Понятия и классификация рядов динамики …………………………………………………5

1.1 Понятие о статистических рядах динамики………………………………………………. 5

1.2 Требования, предъявляемые к рядам динамики……………………………………………7

1.3 Тенденция и колеблемость в рядах динамики ……………………………………………..9

1.4 Структура ряда динамики. Задачи, решаемые с помощью рядов динамики. Взаимосвязанные ряды динамики……………………………………………………………….9

2. Показатели, рассчитываемые на основе рядов динамики………………………………. 11

2.1 Статистические показатели динамики социально – экономических явлений ………….11

2.2 Средние показатели в рядах динамики …………………………………………………. 14

3. Методы выравнивания ряда динамики……………………………………………………. 16

3.1 Метод укрупнения интервалов……………………………………………………………..16

3.3 Аналитическое выравнивание динамического ряда………………………………………20

4. Анализ сезонных колебаний ………………………………………………………………. 25

5. Прогноз на последующие 2 года…………………………………………………………….27

6. Корреляционно-регрессионный анализ……………………………………………………..30

Работа содержит 1 файл

курсовая работа по статистике.doc

3. Методы выравнивания ряда динамики

В статистической практике часто необходимо применение выравнивания. Выравнивание – это приведение в соответствии с данными, непосредственно получаемыми из наблюдения, рядов чисел. Изменяющихся по определенному закону. Если числа, являющиеся результатом наблюдения, на графике дают ломанную, то числа, получающиеся после выравнивания на графике, изображаются плавной кривой. Например, при исчислении возрастного состава населения проявляется так называемая аккумуляция возрастов: опрашиваемые лица округляют свой возраст. В результате перепись дает преувеличенные знания возрастов. Задача выравнивания заключается в его устранении, исходя из предпосылки о плавном характере перехода от численности одного возраста с численности другого возраста. Математически выравнивание заключается в нахождении формулы, связывающей выровненные значения со значениями аргумента, по которому производится выравнивание (в нашем примере – возраста).

Выравнивание ряда динамики означает расхождение основной тенденции развития – операция, используемая для анализа динамических рядов.

Выравнивание ряда динамики заключается в нахождении плавного уровня, подчиненного некоторым условиям, например, условию его линейной изменяемости или его изменяемости по параболе и т.д.

Выравнивание ряда динамики преследует цель выразить общую тенденцию динамического ряда и поэтому является одним из способов анализа динамических рядов.

Выравнивание (сглаживание) производится тремя методами:

- Методом укрупнения интервалов;

- методом скользящей (подвижной) средней;

- аналитическим способом.

3.1 Метод укрупнения интервалов

Один из наиболее простых приемов обнаружения общей тенденции развития явления – укрупнение интервала динамического ряда. Смысл приема заключается в том, что первоначальный ряд динамики преобразуется и заменяется другим, показатели которого относятся к большим по продолжительности периодам времени. Например, ряд, содержащий данные о месячном выпуске продукции, может быть преобразован в ряд квартальных данных. Вновь образованный ряд может содержать либо абсолютные величины за укрупненные по продолжительности промежутке времени (эти промежутки получают путем простого суммирования уровней первоначального ряда абсолютных величин), либо средние величины. При суммировании уровней или при выведении средних по укрупненным интервалам отклонения в уровнях, обусловленные случайными причинами, взаимопогашаются, сглаживаются и более четко обнаруживается действие основных факторов изменения уровней (общая тенденция).

Применение метода укрупнения интервалов рассмотрим на основе данных таблицы 6.

Объемы реализованной продукции за 5 год

Для наглядности построим диаграмму объема реализованной продукции за 12 месяцев.

Объем реализованной продукции по месяцам

Как видим, визуальный анализ данных не позволяет сделать какие-либо выводы о наличии тенденции в данном динамическом ряду: в отдельные месяцы, например, в январе, марте, апреле, мае и июне, объемы реализации продукции возрастали по сравнению с предыдущими месяцами, в остальные периоды – снижались.

Применим к исходным данным метод укрупнения интервалов, образовав новый динамический ряд с более крупными временными периодами – кварталами, и рассчитаем средний месячный объем реализации продукции в каждом квартале (табл.7).

Среднемесячные объемы реализации продукции

По данным таблицы 5 построим диаграмму на основании 4 кварталов.

Объем реализованной продукции по кварталам

Итак, по новым, более крупным интервалам уже четко видно, что значения исследуемого признака в первые 6 месяцев имеет тенденцию к возрастанию, в последние 6 месяцев – к убыванию.

3.2 Метод скользящей средней

Следующий способ выявления тенденции в динамическом ряду основан на расчете и анализе так называемых скользящих (подвижных) средних.

Скользящими (подвижными) средними называются средние арифметические значения показателя, исчисленные по новым m-членным укрупненным интервалам. Правила построения этих интервалов следующие. Первый из интервалов включает первые m уровней ряда динамики, второй интервал образуется путем исключения первого члена укрупненного интервала и замены его последующим элементом ряда динамики, имеющим номер (m+1) и т.д. – до включения в интервал последнего уровня ряда. По вычисленным подобным путем подвижным средним делают вывод о существовании тенденции в динамическом ряду.

Если в качестве укрупненного интервала используют период в 3 месяца, то первая подвижная трехчленная средняя вычисляется как средняя арифметическая их данных за январь, февраль и март, вторая – как средняя арифметическая за февраль, март, апрель и т.д. значения подвижных средних относят к конкретному временному периоду, соответствующему середине укрупненного интервала.

Проведем сглаживание методом скользящей средней по трем членам (табл.8).

В данном примере первая скользящая средняя относится к февралю, вторая – к марту и т.д.

На основе таблицы 8 построим диаграмму скользящего среднего (диаграмма 3).

На диаграмме видно, что с января по май включительно выравненные объемы реализации продукции возрастают, затем, с июля по декабрь – убывают. По сравнению с маем и июлем в июне видно резкий спад реализации продукции, на который могли повлиять различные внешние и внутренние факторы.

3.3 Аналитическое выравнивание динамического ряда

- Аналитическое выравнивание динамического ряда по прямой

Выравнивание по прямой – это нахождение плавного уровня ряда в предположении его изменения по прямой:

где t – уровень, найденный по уравнению;

a0 и a1 – параметры уравнения, которые при применении способа наименьших квадратов находятся из решения системы нормальных уравнений;

t – время или иной аргумент.

Нормальные уравнения служат для отыскания параметров при выравнивании по прямой, выравнивании параболическом, нахождении корреляционного уравнения и т.д.для выравнивания по прямой t = a0+a1t, система нормальных уравнений принимает вид:

В качестве примера рассмотрим динамический ряд (табл.1) из приложения.

При нахождении параметров уравнения показатель времени удобно обозначит так, чтобы выполнялось следующее равенство: Σt = 0. При четном количестве уровней в середине ряда находятся два момента (периода) времени. Одному из них присваивают значение t = -1, а другому t = +1. тогда предыдущие моменты времени получают значения -2, -3 и т.д., а последующие значения - +2, +3 и т.д.

При подобном способе обозначения система уравнений упрощается

Тогда коэффициенты уравнения a0 и a1 находят следующим образом:

Определим по данным таблицы 1 из приложения, в котором представлен ряд динамики с четным числом уровней, параметры прямой (табл.9).

Классическим примером является изменение каких-либо показателей за определенный промежуток времени, что в конце концов сводится не к изучению попарной зависимости (показатель - время), а к изучению изменений показателей в динамике.

Понятие о рядах динамики

Строгое понятие для ряда динамики обозначено в статистике так.

Динамические ряды (иными словами ряд динамики или временной ряд) – это распределенные в увеличивающемся порядке дискретных значений выбранного статистического параметра за последовательные временные промежутки.

При построении графической зависимости временного ряда, функция будет иметь вид t(y), где по оси y (ординат) будут отложены значения уровней ряда (параметр у), а по оси х (ось абсцисс) будут отложены временные значения параметра t.

Пример ряда динамики и его характеристика

В качестве примера, рассмотрим следующий ряд.

| Год | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Годовой объем выпуска, млн. уп. | 88,1 | 91,3 | 96,5 | 99,3 | 101,8 | 100,7 |

В данном ряду можно обнаружить присутствие следующих показателей:

На основании изложенного, можно сделать вывод, что перед нами находится временной ряд.

Виды рядов динамики

В зависимости от характеризующего критерия, существует несколько разновидностей динамических рядов.

По временной характеристике различают моментальные и интервальные:

При характеристике по показателю t выделяют неполные и полные ряды. Неполными считаются такие, в которых не соблюдается одинаковый промежуток между соседними значениями времени. Для полных, такой интервал соблюден.

Кроме этого, существует классификация по количеству показателей. Существуют изолированные – во времени анализируется всего один показатель и многомерные, когда во времени анализ ведется для целого ряда параметров, которые связаны между собой одним процессом.

Правила построения рядов динамики

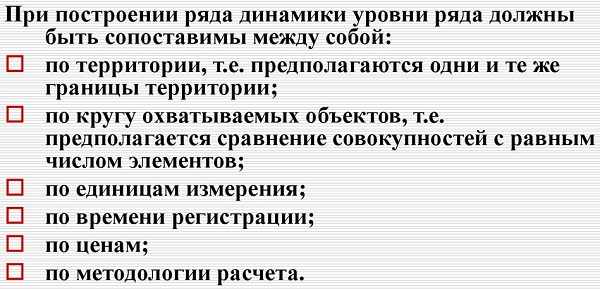

Когда производится построение временных рядов, то для них должны соблюдаться общие требования:

- Составитель должен придерживаться принципа периодизации развития, когда разбивка на временные этапы должна быть как можно более однородной и подчиняться единому принципу развития. При этом могут использоваться методы параллельной периодизации, многомерного статистического анализа, а также исторический метод.

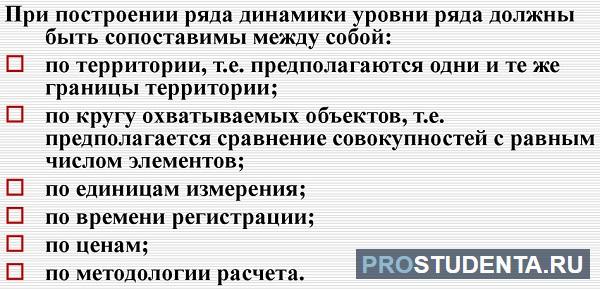

- Данные, которые объединяются в многомерный временной ряд, должны обеспечивать возможность сопоставления между собой. Иными словами, должен быть определенный общий признак, например, территориальность, единицы измерения и др.

- Временные интервалы должны быть гармонично подобраны в соответствии с вариативностью наблюдаемой характеристики. Это значит, что для величины, которая слишком часто меняет свое значение, интервал должен быть чаще, а для стабильной величины его следует сделать шире.

- Следует соблюдать систематизацию по временной характеристике – не допускать пропуска временных точек, а если таковые возникли, то интерполировать значения внутри пропущенного интервала.

Средние характеристики ряда динамики

Главный показатель, характеризующий среднее значение абсолютных показателей (y1, y2…yn) – это средний уровень ряда. Если основные интервалы не изменялись, то следует пользоваться выражением для расчета (где t – количество уровней):

Чуть сложнее будет выглядеть методика расчета, если были временные пропуски или они неравны. Вычисления выполняются через арифметическую взвешенную:

Здесь y1, y2…yn – это абсолютные уровни ряда, а t1, t2…tn – протяженности временных интервалов.

Для описания удобно пользоваться параметром среднего абсолютного прироста, представляющим собой среднее от прироста за равные временные промежутки. Когда использованы гармоничные интервалы, формула выглядит так:

Для приведенного выражения обозначение n – это число приростов за выбранный период.

Также есть методика расчетов с использованием базисного абсолютного прироста при равенстве интервалов для смыкания рядов:

Значение m – это количество уровней в выбранном периоде.

Показательная характеристика - средний темп роста, он отображает как происходило изменение уровней рядя (коррелируя с единицами времени). Вычисления для цепных показателей выведены через расчет средней геометрической:

В данном выражении n - количество цепных коэффициентов, Кц – сами цепные коэффициенты.

Когда даны все значения уровней, то выражение значительно упрощается:

Иногда требуется охарактеризовать срединный темп прироста, рассчитывающийся по уравнению на основании уже известных средних темпов роста (Тр):

Показатели анализа рядов динамики

Всего имеются 5 характеристик, предназначающихся для выполнения анализа:

- коэффициент роста – значение, которое характеризует, в какое количество раз увеличился (или снизился) конкретно взятый для анализа уровень по сравнению с базисным или любым другим (например, идущим перед выбранным). Формула сводится к делению значения анализируемого уровня на значение базисного (отношение уровней):

- темп роста – характеризует процентное соотношение анализируемого показателя в сопоставлении с базисным. Вычисления выполняются перемножением значения коэффициента роста на сто процентов;

- темп прироста – процентный порог возрастания или снижения значения уровня в сопоставлении с базисным. При обсчете необходимо из 100 вычесть показатель темпа роста;

- абсолютное значение 1% прироста будет получено при делении абсолютного прироста на темп прироста. Эти характеристики не относятся к обязательным элементам.

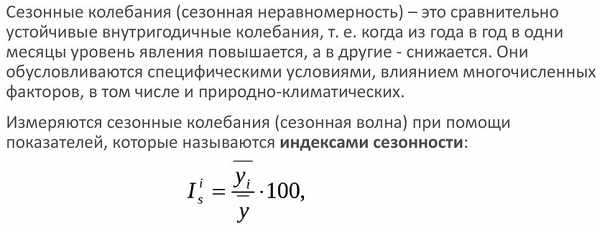

Анализ сезонных колебаний

Если взять для анализа временной ряд, в котором собраны объемы продаж противовирусных препаратов за 5 лет, то будет очевидно, что ежегодно происходят колебания (снижение или увеличение) продаж, которые повторяются. Такие колебания будут именоваться сезонными.

Чтобы устранить нежелательное влияние таких колебаний, проводится аналитическое изучение, выполняющееся либо с помощью гармонического исследования, либо с учетом индекса сезонности.

Индекс сезонности - это фактическая характеристика того, в какое количество раз анализируемый уровень увеличен или уменьшен относительно срединного:

Тут Yt – это уровень, предполагаемый к анализу, а Ȳ - это средний уровень всего ряда.

Индекс сезонности

Для того чтобы не вычислять относительную разницу в процентах между каждым месяцем во временном ряду, можно вычислить один параметр – индекс сезонности.

Индекс сезонности рассчитывается на основании следующих показателей:

- среднего по анализируемому показателю в указанный временной промежуток за три и более года (yi);

- среднего значения анализируемого показателя внутри одного временного периода (года) – y.

По результатам сопоставления получается значение, которое так или иначе соотносится с уровнем в 100%. Если присутствует значимое отклонение в меньшую сторону, то это является свидетельством присутствия сезонного колебания.

Приведение рядов динамики к одинаковому основанию

Во время работы с несколькими явлениями, описывающими один процесс, может вызывать интерес сопоставление рядов динамики. С целью корректного сопоставления потребуется приведение к одному основанию. Сопутствующей операцией является вычисление коэффициента опережения или отставания.

К каждому ряду находится базисный уровень и вычисляются темпы роста и прироста рядов. Для каждого ряда должен быть выбран аналогичный временной интервал.

Сравнение проводится на основании отношения базисного темпа роста (опционально – прироста) в аналогичном временной интервале. Выражения для расчета достаточно просты:

Аналитическое выравнивание ряда динамики

При определении каких-либо закономерностей во временных рядах и возможности прогнозирования отдельных тенденций, применяется методика аналитического выравнивания. С этой целью производится приближение к определенной алгебраической зависимости, наиболее точно описывающей ряд.

Методика укрупнения интервалов представляет собой преобразование, когда временные промежутки делаются более длительными, что позволяет более точно оценить общий вектор тенденции и понять, какое направление будет иметь зависимость.

Методика скользящей средней основана на особенности временных рядов погашать случайные отклонения от среднего уровня. Каждому звену с использованием простого среднеарифметичнского значения нужно рассчитывать уровень, в котором рандомные колебания сведены к минимуму.

Методика аналитического выравнивания - под конкретный ряд подбирается зависимость, которая более полно отражает алгебраическую зависимость.

Классическим упражнением является определение вида и показателей для ряда динамики.

Задача. Для указанного временного ряда высчитать: его вид, цепной и базисный прирост, темп роста/прироста, средний темп прироста.

| Отчетный год | Суммарный объем производства, млрд. руб. |

| 2014 | 18 |

| 2015 | 16 |

| 2016 | 17 |

| 2017 | 16 |

| 2018 | 12 |

Согласно определению, этот ряд динамики относится к интервальному, поскольку в условии приведен четкий промежуток времени. Произведем расчет показателей.

Абсолютные приросты (по цепному способу):

16 – 18 = - 2 млрд. руб.

17 – 16 = 1 млрд. руб.

16 – 17 = - 1 млрд. руб.

12 – 16 = - 4 млрд. руб.

Абсолютные приросты (по базисному методу):

16 – 18 = -2 млрд. руб.

17 – 18 = - 1 млрд. руб.

16 – 18 = -2 млрд. руб.

12 – 18 = - 6 млрд. руб.

Цепные темпы роста:

16/18 х 100 = 88,8%;

17/16 х 100 = 106%;

16/17 х 100 = 94,1%;

Базисные темпы роста:

16/18 х 100 = 88,8%;

17/18 х 100 = 94,4%;

16/18 х 100 = 88,8%;

12/18 х 100 = 66,6%.

Цепные темпы прироста:

Базисные темпы прироста:

Средний уровень временного ряда:

(18 + 16 + 17 + 16 + 12) / 5 = 15,8.

Среднегодовой абсолютный прирост:

(12 — 18) / (5 — 1) = -1,5 млрд. руб.

Среднегодовой темп прироста:

Таким образом временные ряды занимают важное место среди статистических объектов.

Основное их преимущество заключается в широком практическом применении, которое позволяет использовать ряды динамики для наблюдений за физическими величинами и экономическими показателями. Важно знать о нюансах, которые помогут правильно проанализировать такие ряды.

Не успеваете написать работу?

Популярные статьи

Среди всех студенческих работ одной из самых простых является реферат. Его объем не превышает двадцати страниц и он не содержит…

Очень часто студенты пренебрегают таким важным аспектом, как оформление научно-исследовательской работы. Это может быть доклад, реферат, статья или курсовая работа,…

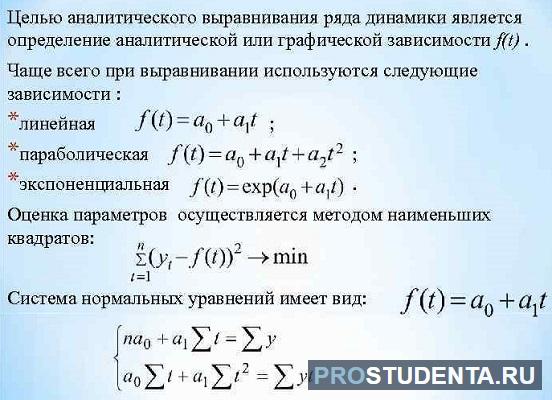

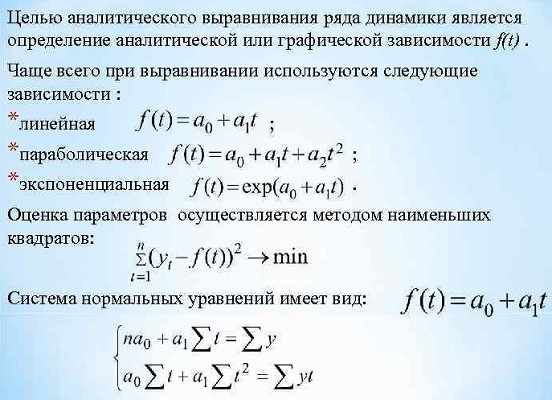

Более точным способом отображения тенденции динамического ряда является аналитическое выравнивание, т. е. выравнивание с помощью аналитических формул. В этом случае динамический ряд выражается в виде функции у (t), в которой в качестве основного фактора принимается время t, и изменения аргумента функции определяют расчетные значения уt.

Фактическими (или эмпирическими) уровнями ряда динамики называют исходные данные об изменении явления, т. е. данные, полученные опытным путем, посредством наблюдения. Они обозначаются уi. Расчетными (или теоретическими) уровнями ряда называют значения, полученные в результате подстановки в уравнение тренда значений t, и обозначают их.

Целью аналитического выравнивания динамического ряда является определение аналитической или графической зависимости f(t) . На практике по имеющемуся временному ряду задают вид и находят параметры функции f(t) , а затем анализируют поведение отклонений от тенденции. Функцию f(t) выбирают таким образом , чтобы она давала содержательное объяснение изучаемого процесса .

Чаще всего при выравнивании используются следующий зависимости :

линейная ;

параболическая ;

экспоненциальная

или ).

1)Линейная зависимость выбирается в тех случаях , когда в исходном временном ряду наблюдаются более или менее постоянные абсолютные и цепные приросты , не проявляющие тенденции ни к увеличению , ни к снижению.

2)Параболическая зависимость используется , если абсолютные цепные приросты сами по себе обнаруживают некоторую тенденцию развития , но абсолютные цепные приросты абсолютных цепных приростов (разности второго порядка) никакой тенденции развития не проявляют .

3)Экспоненциальные зависимости применяются , если в исходном временном ряду наблюдается либо более или менее постоянный относительный рост (устойчивость цепных темпов роста , темпов прироста , коэффициентов роста) , либо , при отсутствии такого постоянства , -- устойчивость в изменении показателей относительного роста (цепных темпов роста цепных же темпов роста , цепных коэффициентов роста цепных же коэффициентов или темпов роста и т.д.)

Таким образом, целью аналитического выравнивания является:

- определение вида функционального уравнения;

- нахождения параметров уравнения;

Графическое отображение изменения уровней ряда играет большую роль в применении данного вида выравнивания. Оно позволяет ускорить процедуру анализа и увеличить степень наглядности полученных результатов.

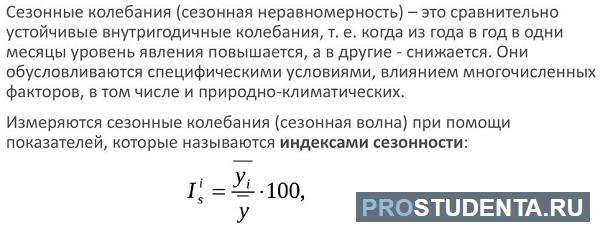

Сезонность – изменения динамических рядов, имеющих внутригодичную цикличность, зависящие от календарного периода года, явлениями природы, праздниками и др. Например, объем продаж продукции меховой фабрики вырастет в октябре, в ноябре достигнет максимума, снизится к марту, и затем до сентября - октября будет держаться на очень низком уровне. В качестве примера, интересно сравнить сезонные изменения уровня цен в России и странах Западной Европы. В России уровень цен в предпраздничные дни (например, рождество, Новый год, 9 мая, 1 сентября и т. д.) заметно растет. Тогда как в Западной Европе, как правило, в предпраздничные дни проводятся распродажи, т. е. в большинстве своем цены падают.

Явления, подверженные сезонным изменениям, необходимо исследовать на предмет наличия основной тенденции развития. Для этого необходимо распределить объем изменения явления между сезонной составляющей и основной тенденцией.

Изучение и измерение сезонности ряда динамики осуществляется с помощью специального показателя – индекса сезонности . Существует несколько вариантов анализа динамики с помощью индекса сезонности.

Индексы сезонности показывают , во сколько раз фактический уровень ряда в момент или интервал времени t больше среднего уровня либо уровня , вычисляемого по уравнению тенденции f(t) . При анализе сезонности уровни временного ряда показывают развитие явления по месяцам (кварталам) одного или нескольких лет . Для каждого месяца (квартала) получают обобщенный индекс сезонности как среднюю арифметическую из одноименных индексов каждого года . Индексы сезонности – это , по либо уровень существу , относительные величины координации , когда за базу сравнения принят либо средний уровень ряда , либо уровень тенденции . Способы определения индексов сезонности зависят от наличия или отсутствия основной тенденции .

Если тренда нет или он незначителен , то для каждого месяца (квартала) индекс рассчитывается по формуле 32:

где -- уровень показателя за месяц (квартал) t ;

-- общий уровень показателя .

Как отмечалось выше , для обеспечения устойчивости показателей можно взять больший промежуток времени . В этом случае расчет производится по формулам 33 :

где -- средний уровень показателя по одноименным месяцам за ряд лет ;

При наличии тренда индекс сезонности определяется на основе методов , исключающих влияние тенденции . Порядок расчета следующий :

1) для каждого уровня определяют выравненные значения по тренду f(t);

2) рассчитывают отношения ;

3) при необходимости находят среднее из этих отношений для одноименных месяцев (кварталов) по формуле :

,(Т -- число лет).

II. Расчетная часть.

1. Динамика потребления овощей на одного члена домохозяйства в области за 1993-2001 гг. характеризуется следующими данными:

| Годы | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 |

| Потребление овощей, кг. | 30,0 | 32,1 | 36,0 | 30,9 | 38,7 | 48,9 | 46,8 | 53,4 | 54,0 |

Выявить основную тенденцию потребления овощей на одного члена домохозяйства за 1993 – 2001 гг.:

1) методом сглаживания с помощью 3-членной скользящей средней;

2) методом аналитического выравнивания;

3) постройте график потребления овощей на одного члена домохозяйства области по фактическим и выровненным данным.

1.Выявим тенденцию потребления овощей на одного члена домохозяйства методом сглаживания с помощью трехчленной скользящей средней.

Результаты расчетов представив в виде таблицы.

| Годы | t | Потребление овощей, кг. | Скользящие средние, кг., yi |

| 1993 | 1 | 30,0 | - |

| 1994 | 2 | 32,1 | (30,0 + 32,1 + 36,0)/3 = 32,7 |

| 1995 | 3 | 36,0 | (32,1 + 36,0 + 30,9)/3 = 33,0 |

| 1996 | 4 | 30,9 | (36,0 + 30,9 + 38,7)/3 = 35,2 |

| 1997 | 5 | 38,7 | (30,9 + 38,7 + 48,9)/3 = 39,5 |

| 1998 | 6 | 48,9 | (38,7 + 48,9 + 46,8)/3 = 49,7 |

| 1999 | 7 | 46,8 | (46,8 + 53,4 + 54,0)/3 = 51,4 |

| 2000 | 8 | 53,4 | - |

| 2001 | 9 | 54,0 | - |

Наблюдается тенденция к росту потребления овощей на одного члена домохозяйства.

2.Выявим основную тенденцию потребления овощей на одного члена домохозяйства методом аналитического выравнивания по уравнению линейного тренда.

yt = а0 + а1t ; где а0 и а1 найдем из системы нормальных уравнений.

Составим расчетную таблицу.

Отсюда уравнение линейного тренда имеет вид:

yt = 3,325t + 24,575

Подставим значения t и запишем расчетные yt в таблицу.

Наблюдается тенденция к росту потребления овощей на одного члена домохозяйства.

3.Нанесем на график фактические и выровненные данные.

2. Динамика добычи нефти в республике за отчетный год характеризуется данными:

| 1 квартал | 1-ое полугодие | 9 месяцев | Всего за год | |

| Добыча нефти, млн. т | 6,9 | 13,7 | 20,2 | 26,5 |

Определите добычу нефти за каждый квартал и постройте ряд динамики.

Для анализа ряда динамики добычи нефти исчислите:

А) среднеквартальный уровень ряда;

Б) цепные и базисные:

Раздел: Статистика

Количество знаков с пробелами: 32789

Количество таблиц: 15

Количество изображений: 3

Классическим примером является изменение каких-либо показателей за определенный промежуток времени, что в конце концов сводится не к изучению попарной зависимости (показатель время), а к изучению изменений показателей в динамике.

Понятие о рядах динамики

Строгое понятие для ряда динамики обозначено в статистике так.

Динамические ряды (иными словами ряд динамики или временной ряд) – это распределенные в увеличивающемся порядке дискретных значений выбранного статистического параметра за последовательные временные промежутки.

При построении графической зависимости временного ряда, функция будет иметь вид t(y), где по оси y (ординат) будут отложены значения уровней ряда (параметр у), а по оси х (ось абсцисс) будут отложены временные значения параметра t.

Пример ряда динамики и его характеристика

В качестве примера, рассмотрим следующий ряд.

| Год | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Годовой объем выпуска, млн. уп. | 88,1 | 91,3 | 96,5 | 99,3 | 101,8 | 100,7 |

В данном ряду можно обнаружить присутствие следующих показателей:

На основании изложенного, можно сделать вывод, что перед нами находится временной ряд.

Виды рядов динамики

В зависимости от характеризующего критерия, существует несколько разновидностей динамических рядов.

По временной характеристике различают моментальные и интервальные:

При характеристике по показателю t выделяют неполные и полные ряды. Неполными считаются такие, в которых не соблюдается одинаковый промежуток между соседними значениями времени. Для полных, такой интервал соблюден.

Кроме этого, существует классификация по количеству показателей. Существуют изолированные – во времени анализируется всего один показатель и многомерные, когда во времени анализ ведется для целого ряда параметров, которые связаны между собой одним процессом.

Правила построения рядов динамики

Когда производится построение временных рядов, то для них должны соблюдаться общие требования:

- Составитель должен придерживаться принципа периодизации развития, когда разбивка на временные этапы должна быть как можно более однородной и подчиняться единому принципу развития. При этом могут использоваться методы параллельной периодизации, многомерного статистического анализа, а также исторический метод.

- Данные, которые объединяются в многомерный временной ряд, должны обеспечивать возможность сопоставления между собой. Иными словами, должен быть определенный общий признак, например, территориальность, единицы измерения и др.

- Временные интервалы должны быть гармонично подобраны в соответствии с вариативностью наблюдаемой характеристики. Это значит, что для величины, которая слишком часто меняет свое значение, интервал должен быть чаще, а для стабильной величины его следует сделать шире.

- Следует соблюдать систематизацию по временной характеристике – не допускать пропуска временных точек, а если таковые возникли, то интерполировать значения внутри пропущенного интервала.

Средние характеристики ряда динамики

Главный показатель, характеризующий среднее значение абсолютных показателей (y1, y2…yn) – это средний уровень ряда. Если основные интервалы не изменялись, то следует пользоваться выражением для расчета (где t – количество уровней):

Чуть сложнее будет выглядеть методика расчета, если были временные пропуски или они неравны. Вычисления выполняются через арифметическую взвешенную:

Здесь y1, y2…yn – это абсолютные уровни ряда, а t1, t2…tn – протяженности временных интервалов.

Для описания удобно пользоваться параметром среднего абсолютного прироста, представляющим собой среднее от прироста за равные временные промежутки. Когда использованы гармоничные интервалы, формула выглядит так:

Для приведенного выражения обозначение n – это число приростов за выбранный период.

Также есть методика расчетов с использованием базисного абсолютного прироста при равенстве интервалов для смыкания рядов:

Значение m – это количество уровней в выбранном периоде.

Показательная характеристика средний темп роста, он отображает как происходило изменение уровней рядя (коррелируя с единицами времени). Вычисления для цепных показателей выведены через расчет средней геометрической:

В данном выражении n количество цепных коэффициентов, Кц – сами цепные коэффициенты.

Когда даны все значения уровней, то выражение значительно упрощается:

Иногда требуется охарактеризовать срединный темп прироста, рассчитывающийся по уравнению на основании уже известных средних темпов роста (Тр):

Показатели анализа рядов динамики

Всего имеются 5 характеристик, предназначающихся для выполнения анализа:

- коэффициент роста – значение, которое характеризует, в какое количество раз увеличился (или снизился) конкретно взятый для анализа уровень по сравнению с базисным или любым другим (например, идущим перед выбранным). Формула сводится к делению значения анализируемого уровня на значение базисного (отношение уровней):

- темп роста – характеризует процентное соотношение анализируемого показателя в сопоставлении с базисным. Вычисления выполняются перемножением значения коэффициента роста на сто процентов,

- темп прироста – процентный порог возрастания или снижения значения уровня в сопоставлении с базисным. При обсчете необходимо из 100 вычесть показатель темпа роста,

- абсолютное значение 1% прироста будет получено при делении абсолютного прироста на темп прироста. Эти характеристики не относятся к обязательным элементам.

Анализ сезонных колебаний

Если взять для анализа временной ряд, в котором собраны объемы продаж противовирусных препаратов за 5 лет, то будет очевидно, что ежегодно происходят колебания (снижение или увеличение) продаж, которые повторяются. Такие колебания будут именоваться сезонными.

Чтобы устранить нежелательное влияние таких колебаний, проводится аналитическое изучение, выполняющееся либо с помощью гармонического исследования, либо с учетом индекса сезонности.

Индекс сезонности это фактическая характеристика того, в какое количество раз анализируемый уровень увеличен или уменьшен относительно срединного:

Тут Yt – это уровень, предполагаемый к анализу, а Ȳ это средний уровень всего ряда.

Индекс сезонности

Для того чтобы не вычислять относительную разницу в процентах между каждым месяцем во временном ряду, можно вычислить один параметр – индекс сезонности.

Индекс сезонности рассчитывается на основании следующих показателей:

- среднего по анализируемому показателю в указанный временной промежуток за три и более года (yi),

- среднего значения анализируемого показателя внутри одного временного периода (года) – y.

По результатам сопоставления получается значение, которое так или иначе соотносится с уровнем в 100%. Если присутствует значимое отклонение в меньшую сторону, то это является свидетельством присутствия сезонного колебания.

Приведение рядов динамики к одинаковому основанию

Во время работы с несколькими явлениями, описывающими один процесс, может вызывать интерес сопоставление рядов динамики. С целью корректного сопоставления потребуется приведение к одному основанию. Сопутствующей операцией является вычисление коэффициента опережения или отставания.

К каждому ряду находится базисный уровень и вычисляются темпы роста и прироста рядов. Для каждого ряда должен быть выбран аналогичный временной интервал.

Сравнение проводится на основании отношения базисного темпа роста (опционально – прироста) в аналогичном временной интервале. Выражения для расчета достаточно просты:

Аналитическое выравнивание ряда динамики

При определении каких-либо закономерностей во временных рядах и возможности прогнозирования отдельных тенденций, применяется методика аналитического выравнивания. С этой целью производится приближение к определенной алгебраической зависимости, наиболее точно описывающей ряд.

Методика укрупнения интервалов представляет собой преобразование, когда временные промежутки делаются более длительными, что позволяет более точно оценить общий вектор тенденции и понять, какое направление будет иметь зависимость.

Методика скользящей средней основана на особенности временных рядов погашать случайные отклонения от среднего уровня. Каждому звену с использованием простого среднеарифметичнского значения нужно рассчитывать уровень, в котором рандомные колебания сведены к минимуму.

Методика аналитического выравнивания под конкретный ряд подбирается зависимость, которая более полно отражает алгебраическую зависимость.

Классическим упражнением является определение вида и показателей для ряда динамики.

Задача. Для указанного временного ряда высчитать: его вид, цепной и базисный прирост, темп роста/прироста, средний темп прироста.

| Отчетный год | Суммарный объем производства, млрд. руб. |

| 2014 | 18 |

| 2015 | 16 |

| 2016 | 17 |

| 2017 | 16 |

| 2018 | 12 |

Согласно определению, этот ряд динамики относится к интервальному, поскольку в условии приведен четкий промежуток времени. Произведем расчет показателей.

Абсолютные приросты (по цепному способу):

16 – 18 = 2 млрд. руб.

17 – 16 = 1 млрд. руб.

16 – 17 = 1 млрд. руб.

12 – 16 = 4 млрд. руб.

Абсолютные приросты (по базисному методу):

16 – 18 = -2 млрд. руб.

17 – 18 = 1 млрд. руб.

16 – 18 = -2 млрд. руб.

12 – 18 = 6 млрд. руб.

Цепные темпы роста:

16/18 х 100 = 88,8%,

17/16 х 100 = 106%,

16/17 х 100 = 94,1%,

Базисные темпы роста:

16/18 х 100 = 88,8%,

17/18 х 100 = 94,4%,

16/18 х 100 = 88,8%,

12/18 х 100 = 66,6%.

Цепные темпы прироста:

Базисные темпы прироста:

Средний уровень временного ряда:

(18 + 16 + 17 + 16 + 12) / 5 = 15,8.

Среднегодовой абсолютный прирост:

(12 — 18) / (5 — 1) = -1,5 млрд. руб.

Среднегодовой темп прироста:

Таким образом временные ряды занимают важное место среди статистических объектов.

Основное их преимущество заключается в широком практическом применении, которое позволяет использовать ряды динамики для наблюдений за физическими величинами и экономическими показателями. Важно знать о нюансах, которые помогут правильно проанализировать такие ряды.

Опишите ситуацию, когда вам приходилось обращать внимание на поведение ученика, который постоянно нарушал правила

При упрощении выражений необходимо знать некоторые особенности или правила с примерами. Признаки делимости на

Читайте также: