Дата начала периода страхования согаз что это

Обновлено: 25.06.2024

Данный калькулятор позволяет рассчитать, сколько можно вернуть страховку при досрочном погашении.

Расчет основан на формулах, применяемых в договорах и правилах страхования.

Основные поля для расчета

Для расчета необходимы следующие данные

- Сумма страховой премии. При получении кредита банк подключает вас к программе коллективного страхования. При этом при выдаче кредита сумма займа увеличивается. Вы берете в кредит еще и сумму страховой премии. При досрочке ее в некоторых случаях можно вернуть.

- Дата начала страхования. Обычно совпадает с датой выдачи кредита. С этого момента договор начинает действовать

- Срок кредитования = сроку страхования. Обычно идет в месяцах

- Дата полного досрочного погашения. Это дата, когда списались деньги в счет полного досрочного погашения и сумма долга перед банком стала равна нулю. В случае, если досрочное погашение всегда происходит в дату очередного платежа, это будет ближайшая дата очередного платежа

Возврат начиная с 2020 года

Начиная с сентября 2020 года по закону коэффициент К = 0%, т.к. сумма страховки к возврату прямо пропорциональна оставшемуся времени пользования кредитом. Никаких поправочных коэффициентов в законе не упоминается.

В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

Т.е. формула принимает вид

Однако банки всегда возвращают гораздо меньше. Тут помогает обращение к финансовому омбудсмену и потом в суд. С этим ничего поделать нельзя.

Суть Коэффициента К

Коэффициент К по разному называют в разных договорах страхования

Суть этого коэффициента в том, что это коэффициент, которые описывает расходы страховой на ведение дела.

Он измеряется в процентах, а в формуле учитывается в десятых долях, т.е. поделенный на 100

Существуют разные названия данного коэффициента

- Коэффициент Аквизиционных расходов страховой, Процентов

- Поправочный коэффициент

- Доля аквизиционных расходов в страховой премии

Данный коэффициент включает комиссионное вознаграждение агента, прочие аквизиционные расходы, расходы по обслуживанию договоров страхования

Есть ли смысл добиваться уменьшения коэффициента К?

Найденные судебные дела говорят о том, что уменьшать этот коэффициент не получится. Хоть он и грабительский и страховые берут его из головы.

Приведем судебное решение, в котором заемщик пытается оспорить использование коэффициента

Решение Первомайского районного суда г.Омск о признании недействительным п.8.4 Правил комбинированного страховании

Формула расчета суммы к возврату

Данное пояснение актуально для кредитов, взятых до сентября 2020 года.

Существует 2 формулы расчета суммы к возврату. В этих формулах используются либо месяцы, либо дни.

Приведем пример формулы из договора страхования программы Комбо Хоум Кредит банка

Кроме того, страховщик может увеличивать коэффициент аквизиционных расходов по мере приближения срока окончания кредитования. Для примера приведу скрин из договора страхования Райффйзенбанка

Данный вид страхования является добровольным, и заключение Договора страхования с осуществлением оплаты страховой премии является Вашим правом. Заключение Договора страхования не является обязательным условием для приобретения электронного билета.

Согласие на обработку персональных данных может быть отозвано (полностью или частично) путем направления в произвольной письменной форме соответствующего заявления Страхователем (Застрахованным лицом) Страховщику по адресу: 107078, Российская Федерация, г. Москва, проспект Академика Сахарова, д. 10.

Условия публичной Оферты

1. Основные условия

Страхователем признается дееспособное физическое лицо, заключившее со Страховщиком Договор страхования к оформленному электронному проездному документу (билету) своих имущественных интересов или имущественных интересов третьих лиц (Застрахованных лиц).

Страхователь, заключивший Договор страхования своих имущественных интересов, является Застрахованным лицом.

Застрахованное лицо – физическое лицо в возрасте до 90 (девяноста) лет включительно на дату заключения договора страхования, чьи имущественные интересы, связанные с риском возникновения необходимости совершения непредвиденных расходов из числа указанных в Условиях страхования на территории страхования, предусмотренной договором страхования, застрахованы в соответствии с договором страхования.

Страховой полис – документ, подтверждающий заключение между Страхователем и Страховщиком Договора страхования медицинских и иных расходов физических лиц на период перевозки в соответствии с оформленным электронным билетом и/или на указанный в Договоре страхования период после окончания перевозки с учетом условий, установленных Условиями страхования, Правилами, ДУ №2 к Правилам) и действующим законодательством Российской Федерации.

Стороны Договора страхования (страхового полиса) – Страхователь и Страховщик, заключившие Договор страхования (страховой полис).

2. Заключение, оплата Договора страхования. Отказ от Договора страхования

2.1. Порядок заключения и вступления в силу Договора страхования.

При этом, Страховщик и Страхователь принимают на себя обязательство при любой возникшей необходимости воспроизвести Договор страхования (страховой полис) на бумажном носителе.

2.1.5. Страхователь, заявивший о заключении Договора страхования, действует от имени всех заявленных Застрахованных лиц. Страхователь обязан ознакомить Застрахованных лиц с условиями Договора страхования (страхового полиса), Условиями страхования, Правилами и ДУ №2 к Правилам Страховщика, Памяткой получателю страховых услуг и условиями настоящей Оферты.

2.1.6. Договор страхования считается заключенным со дня уплаты Страхователем страховой премии в установленном размере и действует в течение срока, определенного страховым полисом и Условиями страхования. Страхование по Договору страхования (страховому полису) действует в порядке и в течение сроков, определенных страховым полисом и Условиями страхования.

2.2. Порядок оплаты Договоров страхования (страховых полисов).

При оплате заказа вводятся следующие реквизиты банковской карты: имя и фамилия держателя банковской карты, ее номер и срок действия, а также трехзначный код (CVV2 или CVC2).

За разъяснениями об особенностях оплаты по банковской карте Страхователя в сети Интернет, причинах отказа в оплате Страхователю необходимо в первую очередь обратиться в службу поддержки банка Страхователя.

Безопасность процедуры оплаты обеспечивается применением средств шифрования трафика (SSL).

Особенности оплаты по картам Visa Electron и Maestro:

В соответствии с требованиями технологии 3D Secure/Secure Codе при оплате заказа Банк-эмитент может потребовать от Держателя карты пройти дополнительную идентификацию.

Необходимость проведения дополнительной идентификации и ее способ определяется только Банком-эмитентом. Для получения более полной информации о процедуре идентификации Держателю карты следует обращаться в службу поддержки банка, выдавшего карту.

В случае возникновения спорных вопросов по списанию денежных средств при оплате Договора страхования (страхового полиса) необходимо обратиться в ВТБ (ПАО) по телефону 8 (800) 100-24-24, а также в банк эмитент, держателем банковской карты которого Вы являетесь.

2.3. Отказ от Договора страхования (страхового полиса) по инициативе Страхователя. Возврат страховой премии.

Страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам иным, чем страховой случай. Уплаченная Страховщику страховая премия подлежит возврату Страхователю в полном объеме при отказе Страхователя от договора страхования до момента начала срока страхования, определенного договором страхования.

а) если Страхователь отказался от договора страхования до даты начала действия страхования (возникновения обязательств Страховщика по заключенному договору страхования), уплаченная страховая премия подлежит возврату Страхователю в полном объеме;

б) если Страхователь отказался от договора страхования после даты начала действия страхования (возникновения обязательств Страховщика по заключенному договору страхования), Страховщик при возврате уплаченной страховой премии Страхователю вправе удержать ее часть пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора страхования.

2.3.2. В случае, указанном в п. 2.3.1 Оферты, договор страхования считается прекратившим свое действие с даты получения Страховщиком письменного заявления Страхователя об отказе от договора страхования или с иной даты, установленной по соглашению сторон, но не позднее срока, указанного в п. 2.3.1 Оферты. Указанное заявление составляется Страхователем в произвольной форме.

2.3.3. Возврат Страхователю страховой премии или ее части в соответствии с п. 2.3.1 Оферты осуществляется способом, указанным Страхователем в заявлении об отказе от договора страхования в срок, не превышающий 10 (десяти) рабочих дней со дня получения Страховщиком письменного заявления Страхователя об отказе от договора страхования.

2.3.4. Положения п.п. 2.3.1 – 2.3.3 Оферты не распространяются на следующие случаи осуществления добровольного страхования:

- осуществление добровольного страхования, предусматривающего оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

- осуществление добровольного страхования, являющегося обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации.

2.3.5. Если договор страхования досрочно прекращен не позднее, чем за 1 (один) час до момента начала первой перевозки, указанной в электронном билете, к которому был оформлен Договор страхования (страховой полис), то осуществляется возврат страховой премии в полном объеме.

Зачисление подлежащей возврату страховой премии за досрочно прекращенный Договор страхования (страховой полис) осуществляется на счет банковской карты, с которого производилась оплата Договора страхования (страхового полиса), в сроки, установленные правилами платежных систем (от 7-ми до 30-ти календарных дней с момента оформления возврата в личном кабинете). Зачисление подлежащей возврату страховой премии осуществляется отдельным платежом на счет банковской карты, с которой производилась оплата как электронного билета, так и Договора страхования (страхового полиса).

В случае возникновения спорных вопросов по зачислению денежных средств, подлежащих возврату, необходимо обратиться в ВТБ (ПАО) по телефону 8 (800) 100-24-24, а также в банк эмитент, держателем банковской карты которого Вы являетесь.

2.3.7. В остальных случаях при отказе Страхователя от договора страхования страховая премия возврату не подлежит.

Реквизиты Страховщика:

Лицензия Банка России СЛ№1208

Юридический адрес: 107078, Российская Федерация, г. Москва, проспект Академика Сахарова, д. 10

Фактический адрес: 107078, Российская Федерация, г. Москва, проспект Академика Сахарова, д. 10

ОГРН 1027739820921, ИНН 7736035485, КПП 997950001 (775001001),

ОКПО 17660963, ОКВЭД 66.03, 65.23, 65.23.1, 72.20, 72.40, 74.13.1, 74.14, 74.84

- р/с 40701810500000000052 в Банк ГПБ (АО) г. Москва

- к/с 30101810200000000823 в ОПЕРУ Московского ГТУ Банка России

- БИК 044525823, ОКОНХ 96220

Пределы полномочий Банка по Договору: Банк оказывает Страховой компании услуги по информированию потенциальных клиентов об условиях страхования, осуществляемого Страховой компанией, в соответствии с выбранными потенциальными клиентами программами кредитования, которые могут предусматривать страхование следующих рисков в любом сочетании:

гибели (уничтожения), утраты (пропажи), повреждения недвижимого имущества, приобретаемых заемщиками с использованием кредитных средств Банка ( далее - Имущественное страхование ) и/или

утраты недвижимого имущества, приобретенных с использованием кредитных средств Исполнителя, в результате прекращения права собственности Заемщиков на это недвижимое имущество и/или ограничения (обременения) права собственности Заемщиков на него ( далее - Титульное страхование ) и/или

жизни и здоровья заемщиков (страхование от несчастных случаев или болезней) ( далее – Личное страхование )

Виды страхования

риски, связанные с повреждением конструктивных элементов вследствие пожара, взрыва, залива, конструктивных дефектов, стихийных бедствий, падения летательных (космических) аппаратов, падения твердых тел, наезда транспортного средства, противоправных действий третьих лиц.

риски, связанные с прекращением и/или ограничением права собственности на приобретенную недвижимость:

- прекращение права собственности.

- ограничение (обременение) права собственности.

страхование на случай причинения вреда жизни и здоровью заемщика и созаемщиков в результате несчастных случаев и/или болезней.

Страховыми рисками по Договору являются:

- смерть, наступившая по любой причине;

- первичное установление инвалидности 1 группы в результате несчастного случая или болезни.

Как заключить договор страхования

Договор страхования вы сможете заключить и оплатить

в момент проведения ипотечной сделки.

При выдаче ипотечного кредита:

Все контакты со страховой компанией будут производиться через вашего ипотечного менеджера

Вам не придется привозить документы в страховую компанию - все необходимые документы отправит за вас сотрудник банка

Договор страхования вы сможете заключить и оплатить в момент проведения ипотечной сделки

При пролонгации договора страхования:

Счет будет заблаговременно направлен на электронный адрес, указанный вами в заявлении на страхование со стороны Страховой компании.

Оплатить страховую премию вы можете в любом банке, предварительно распечатав счёт либо через мобильное приложение ПАО РОСБАНК.

Стоимость страховых услуг *

Тарифы по каждому договору устанавливаются Страховой компанией индивидуально на основе анализа документов по объекту недвижимости, документов и сведений о застрахованном лице.

от страховой суммы в год

от страховой суммы в год

страхование титула собственности

от страховой суммы в год

* Страховая компания имеет право по результатам анализа степени риска при заключении отдельных договоров страхования применять поправочные коэффициенты к страховым тарифам и индивидуальные условия страхования.

Лицензии на осуществление страхования:

107078, Москва, Проспект Академика Сахарова, д. 10

107078, Москва, Проспект Академика Сахарова, д. 10

Всероссийский союз страховщиков (ВСС)

Обращение направляется в письменной форме на бумажном носителе или в виде электронного документа по адресу Страховой компании, указанному ниже.

Помимо обращения в Страховую компанию для урегулирования вопроса вы вправе также обратиться:

Дополнительная услуга (договор страхования) носит долгосрочный характер, влечет финансовые расходы по оплате за ее предоставление на весь срок действия основной банковской услуги (кредит): страховая премия уплачивается ежегодными платежами.

При неуплате очередного страхового взноса договор страхования может быть расторгнут в установленном законодательством порядке. В случае наступления события, имеющего признаки страхового случая, после расторжения договора страхования страховая выплата не осуществляется.

В случае отказа от договора страхования, расторжения договора страхования, процентная ставка по кредиту увеличивается в порядке, предусмотренном Кредитным договором.

Возврат уплаченной страховой премии по Договору страхования в случае досрочного исполнения обязательства по кредиту или в других случаях, предусмотренных действующим законодательством Российской Федерации и нормативными актами Банка России, может быть не предусмотрен договором, что может привести к невозможности возврата внесенной страховой премии.

Договор страхования является дополнительной самостоятельной услугой, предоставляемой Страховой компанией, вы вправе отказаться от ее получения, либо дать согласие на ее получение. Оказание Банком основной банковской услуги (кредит) не обусловливается приобретением дополнительной финансовой услуги (Договор страхования).

при выборе программы, не предусматривающей страхование риска причинения вреда жизни и потери трудоспособности, процентная ставка по кредиту выше базовой величины на 1,5%;

при выборе программы, не предусматривающей страхование риска прекращения права собственности на недвижимость, обременения (ограничения) права собственности на недвижимость правами третьих лиц, процентная ставка по кредиту выше базовой величины на 1%;

при выборе программы, не предусматривающей страхование рисков утраты и повреждения недвижимого имущества, процентная ставка по кредиту выше базовой величины на 1,5%;

при выборе двух и более вышеперечисленных программ надбавки к процентной ставке суммируются.

Кроме того, вы вправе отказаться от договора страхования и расторгнуть договор.

При этом, процентная ставка по кредиту увеличивается в порядке, предусмотренном Кредитным договором.

При отказе от договора страхования в течение 14 календарных дней с даты заключения договора уплаченная страховая премия подлежит возврату в полном объеме, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

При отказе от договора страхования по истечении 14 календарных дней с даты заключения договора уплаченная страховая премия подлежит возврату в следующем размере:

В случае досрочного погашения кредита/займа, возврату подлежит часть уплаченной страховой премии (страхового взноса) за неистекший срок действия договора страхования до окончания очередного оплаченного периода страхования, уменьшенная на долю нагрузки в структуре тарифной ставки.

В иных случаях досрочного отказа Страхователя от договора страхования уплаченная страховая премия возврату не подлежит.

2 В случае невозможности внесудебного урегулирования спора вы вправе обратиться за защитой нарушенных прав в суд.

При наступлении страхового случая позвоните в Круглосуточный контакт-центр СОГАЗа по телефону 8 (800) 333-0-888 для регистрации события и согласования дальнейших действий.

Доп. информация при наступлении страхового случая (порядок действий, список документов):

В России страхование жизни и здоровья не получило такого большого распространения как в странах Европы, зачастую некоторые крупные компании сами страхуют своих работников или страховка приобретается при оформлении кредита.

По общему правилу правом на получение компенсации обладает застрахованное лицо при наступлении страхового случая, но в соответствии со ст. 934 ГК РФ, помимо застрахованного лица, выплату может получить выгодоприобретатель, если он указан в договоре. В случае смерти лица правом на получение выплаты обладают наследники умершего.

Действия лица при наступлении страхового случая

Для получения страховой выплаты необходимо осуществить ряд последовательных действий.

Во-первых, нужно проинформировать страховую компанию о наступлении страхового случая и подготовить заявление на получение страховой выплаты. Как правило, страховая компания сама предоставляет бланки или образцы данного заявления. К заявлению необходимо приложить документ, удостоверяющий личность застрахованного лица (выгодоприобретателя), документы, подтверждающие право на получение страхового возмещения и документ, подтверждающий момент наступления страхового случая. Данный документ может быть различным в зависимости от типа наступившего случая и вида договора страхования.

- Заключение или справка лечащего врача

- Справка об установлении инвалидности

- Заключение комиссии о несчастном случае на производстве

- Справка из медицинского учреждения, выписка из медицинской карты, справка из травмпункта (копии документов должны быть заверены медицинским учреждением)

- Иные документы

Все документы должны быть на русском языке (в случае наличия документов, составленных на территории иностранного государства необходимо оформить нотариально удостоверенный перевод).

При передаче заявления в страховую компанию необходимо попросить отметку от сотрудника, принимающего заявления, с печатью компании и номером входящего документа.

Сроки подачи заявления после наступления страхового случая и сроки выплаты страхового возмещения определяются договором страхования или правилами страхования.

Когда страховая компания может отказать в выплате?

- Заявление и документы поданы в позже предусмотренного договором (правилами) страхования срока

- Отсутствуют некоторые документы

- Предоставлена недостоверная информация

- Страховой случай не попадает под условие договора

- Нарушены условия договора со стороны страхователя (например, неуплата вовремя страховой премии лишает права на получение страхового возмещения)

Судебные споры со страховой компанией по договорам страхования жизни и здоровья

К сожалению, случаи отказа в выплате со стороны страховой компании не являются редкими, в последнее время их количество увеличилось. Исходя из анализа судебной практики, мы подготовили некоторые рекомендации.

В обоснование своих требований и доводов искового заявления истцу рекомендуется представить суду доказательства надлежащего и своевременного обращения к ответчику за выплатой страхового возмещения. Ими могут быть, исходя из анализа судебной практики, следующие документы: заявление/обращение о выплате страхового возмещения/обеспечения; заявление о наступлении страхового случая; заявление о представлении дополнительных документов; претензия с требованием произвести страховую выплату; вступившее в законную силу судебное решение, содержащее сведения о наличии причинно-следственной связи между неправильно проведенными медицинскими манипуляциями и возникшим у истца вредом здоровью; выписные эпикризы и другие медицинские документы, а также аудиозапись и стенограмма телефонного разговора истца с представителем ответчика, в котором он сообщил о наступлении страхового случая; документы, подтверждающие обращение истца к ответчику по электронной почте; выписка от компании оператора сотовой связи, которая подтверждает факт обращения истца на "горячую линию" ответчика (например, Апелляционные определения Московского городского суда от 26.06.2019 по делу № 33-27300/2019, от 22.05.2019 по делу № 33-17916/2019).

Перед подачей в суд иска о выплате страхового возмещения следует обратить внимание на срок действия договора личного страхования и дату наступления страхового случая. Если страховой случай (к примеру, установление истцу инвалидности) наступил не в течение срока действия договора страхования, а после истечения этого срока, велика вероятность принятия судом решения в пользу ответчика (например, Апелляционные определения Московского городского суда от 07.05.2019 по делу № 33-19469/2019, от 04.04.2019 по делу № 33-14476/2019).

Истцу нужно знать, что обязанность по доказыванию обстоятельств по данной категории споров распределяется между сторонами следующим образом. На истце (страхователе) лежит обязанность доказать наличие договора страхования с ответчиком, а также факт наступления страхового случая, предусмотренного указанным договором. Страховщик, возражающий против выплаты страхового возмещения, обязан доказать обстоятельства, с которыми закон или договор связывают возможность освобождения от выплаты возмещения, или оспорить доводы страхователя о наступлении страхового случая (например, Апелляционное определение Московского городского суда от 12.12.2018 по делу №33-54639/2018).

В силу положений п. 2 ст. 945 ГК РФ страховщик наделен правом при заключении договора личного страхования провести обследование страхуемого лица для оценки фактического состояния его здоровья. Если страховщик надлежащим образом не воспользовался своим правом на оценку страхового риска, не запрашивал у истца медицинскую документацию, не предлагал пройти медицинское освидетельствование, не проявил при заключении договора страхования должную степень добросовестности и осмотрительности, то ответственность за ненадлежащую оценку степени страхового риска не может быть возложена на застрахованное лицо или выгодоприобретателя (например, Апелляционные определения Московского городского суда от 06.08.2018 по делу № 33-27366/2018, от 08.12.2016 по делу № 33-49083/2016).

В одном из дел суд, принимая решение в пользу ответчика, пришел к выводу о том, что отсутствие данных медицинского обследования страхователя по инициативе страховщика не освобождает страхователя от обязанности сообщать известные ему достоверные данные о состоянии своего здоровья (например, Апелляционное определение Московского городского суда от 16.01.2019 по делу № 33-1108/2019).

Виновность застрахованного в наступлении страхового события является наиболее часто используемым основанием для отказа страховщика от исполнения обязательств (ст. 963 ГК РФ). Наиболее часто встречающимися основаниями для одностороннего отказа, не предусмотренными действующим законодательством, являются: 1) совершение застрахованным преступления, находящегося в прямой причинно-следственной связи с событием, обладающим признаком страхового случая (например, Определение Московского городского суда от 20.06.2017 № 4Г-6829/2017); 2) употребление застрахованным алкоголя, токсических веществ, а также наркотических, сильнодействующих и психотропных веществ (например, Апелляционные определения Московского городского суда от 10.04.2019 по делу № 33-13809/2019, от 12.11.2018 по делу № 33-49888/2018). Однако нахождение застрахованного лица в состоянии алкогольного опьянения не является самостоятельным основанием для отказа в выплате страхового возмещения, предусмотренным гражданским законодательством (ст. ст. 961, 963, 964 ГК РФ). Кроме того, отсутствие связи между состоянием опьянения и наступлением страхового случая является основанием для признания отказа в выплате страхового возмещения не соответствующим действующему законодательству (например, Апелляционное определение Московского городского суда от 10.04.2019 по делу № 33-13809/2019).

При предъявлении требования о взыскании штрафа за необоснованную задержку страховщиком выплаты страхового возмещения следует иметь в виду, что законодатель при определении основания для взыскания штрафа исходил из критерия недобросовестности страховщика и необоснованности отказа в удовлетворении требований застрахованного лица (например, Определение Верховного Суда РФ от 20.04.2015 № 16-КГ14-40). Штраф - это мера ответственности за нарушение страховщиком обязанности по своевременной выплате страхового возмещения (например, Определение Московского городского суда от 10.04.2015 № 4г/6-2876/15). Таким образом, если ответчик выплатил сумму страхового возмещения в сроки, установленные законом, но в меньшем размере и спор идет исключительно о размере суммы страхового возмещения, то такие действия нельзя расценить как отказ ответчика от удовлетворения требований истца. Соответственно, оснований для взыскания штрафа при отсутствии доказательств необоснованной задержки выплаты страховой суммы ответчиком не имеется (например, Апелляционное определение Московского городского суда от 10.12.2013 по делу № 11-40842/2013).

Если заявлено требование о взыскании с ответчика штрафа по п. 6 ст. 13 Закона РФ от 07.02.1992 № 2300-1, истец должен доказать, что к страховщику с заявлением о выплате страхового возмещения обращалось надлежащее лицо, которому было необоснованно отказано в удовлетворении заявления. Таким лицом может быть страхователь (выгодоприобретатель) по договору личного страхования, а также лицо, имеющее надлежащие полномочия в силу ст. 182 ГК РФ.

Полис является таким же обязательным документом, как и водительские права, а его отсутствие влечет наложение административного взыскания в размере 500-800 рублей.

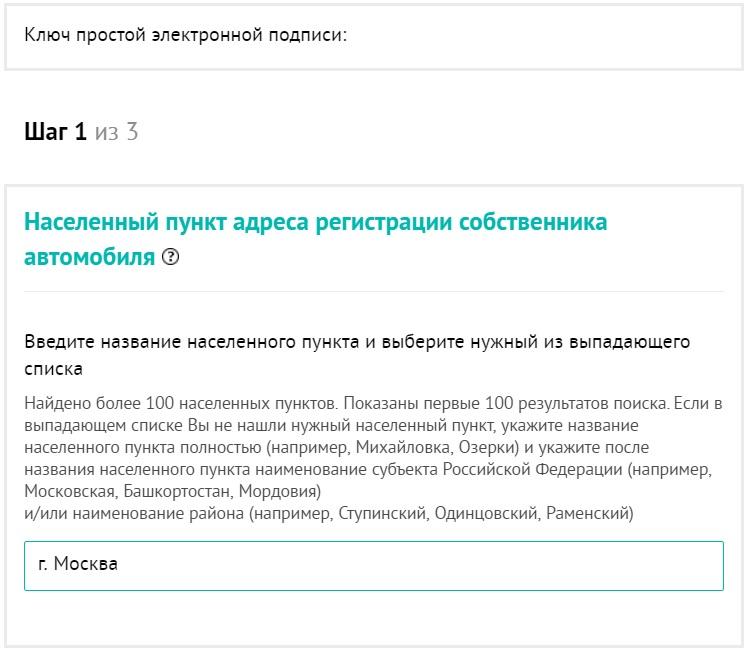

Пошаговая инструкция расчета ОСАГО

3. После входа автоматически начнется расчет полиса ОСАГО, если этого не произошло, то выберите онлайн калькулятор на главной странице сайта.

4. Чтобы получить предварительную цену, необходимо заполнить все поля:

- населенный пункт регистрации транспортного средства;

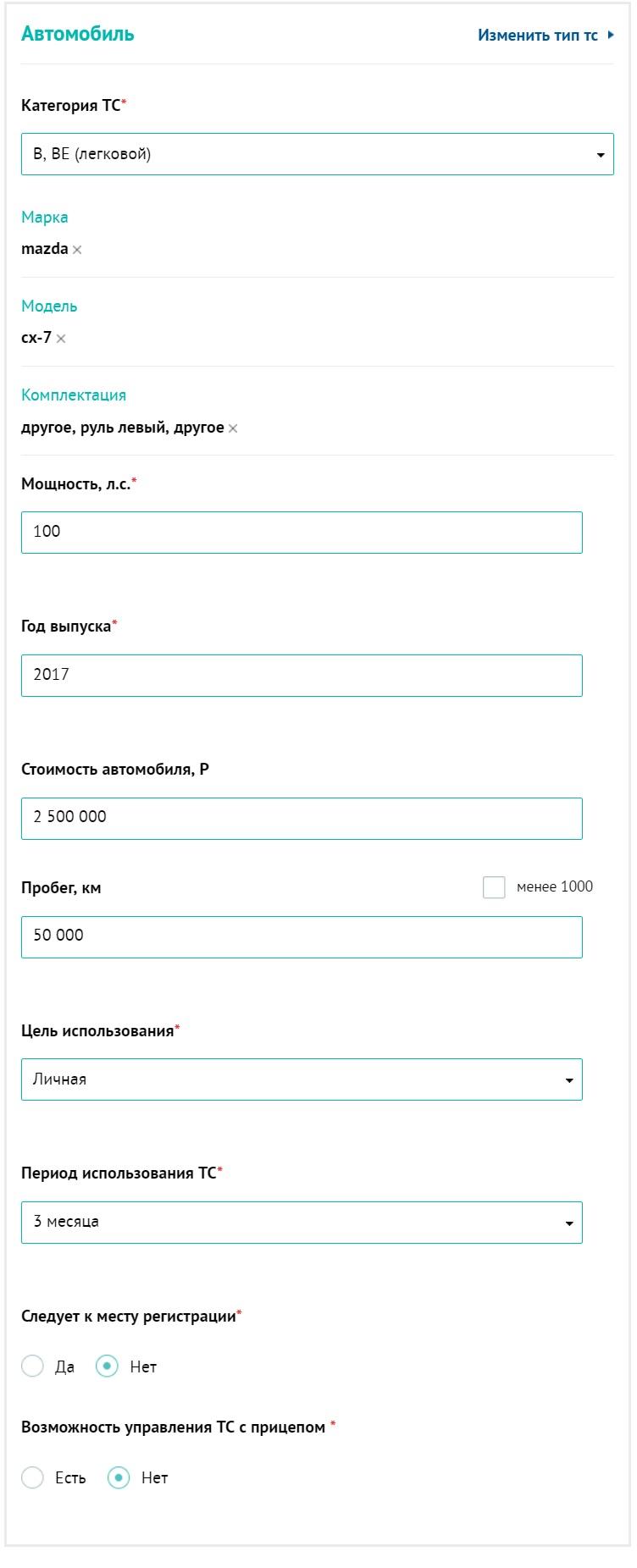

- категорию авто, марку и модель;

- мощность двигателя;

- дата выпуска;

- рыночная стоимость автомобиля и пробег;

- цель использования;

- срок использования машины;

- следует ли к месту регистрации;

- есть ли возможность прикрепить прицеп;

Отдельного внимания заслуживает опция использования транспорта с прицепом. Когда автомобилем владеет физическое лицо, то этот фактор никоим образом не сказывается на итоговой стоимости страховки. В случае регистрации ТС на организацию наличие прицепа серьезно повышает цену полиса.

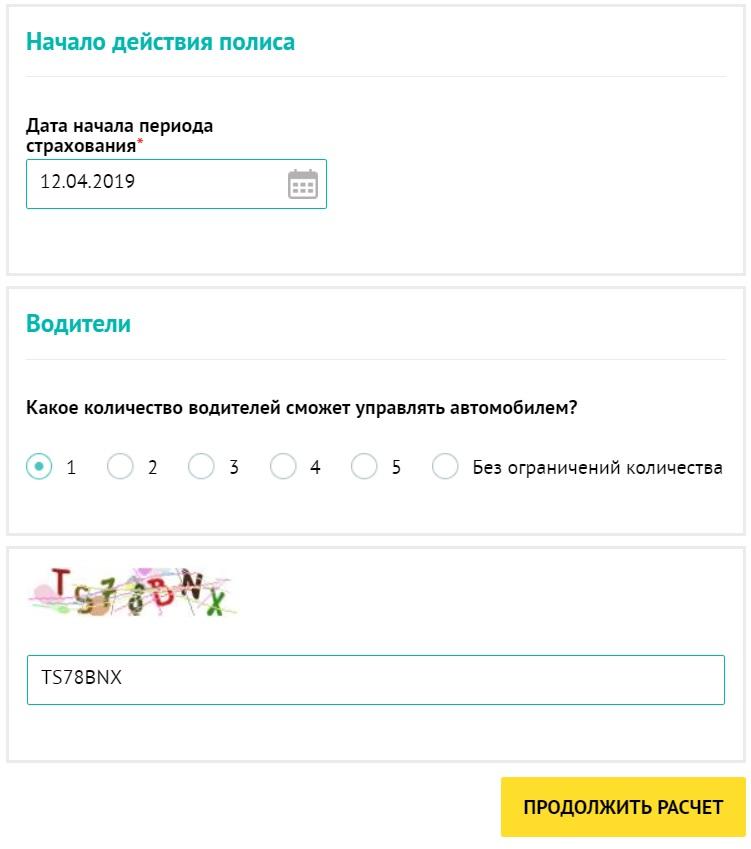

- дата начала действия полиса;

- количество водителей;

- капча (код с картинки).

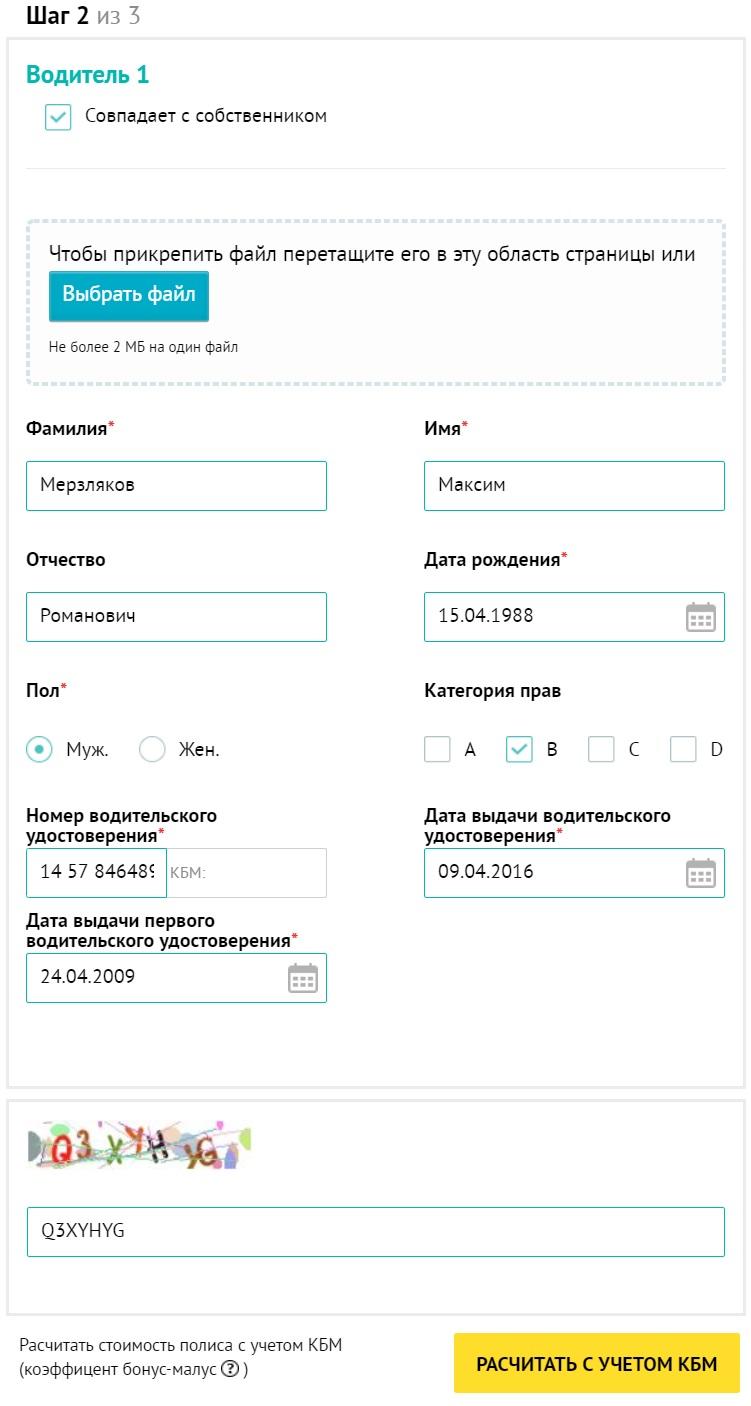

На втором шаге указываться личные данные водителя для расчета КБМ:

- ФИО;

- дата рождения;

- пол (мужской или женский);

- категория прав;

- номер, дата выдачи первого и последнего водительского удостоверения;

- капча.

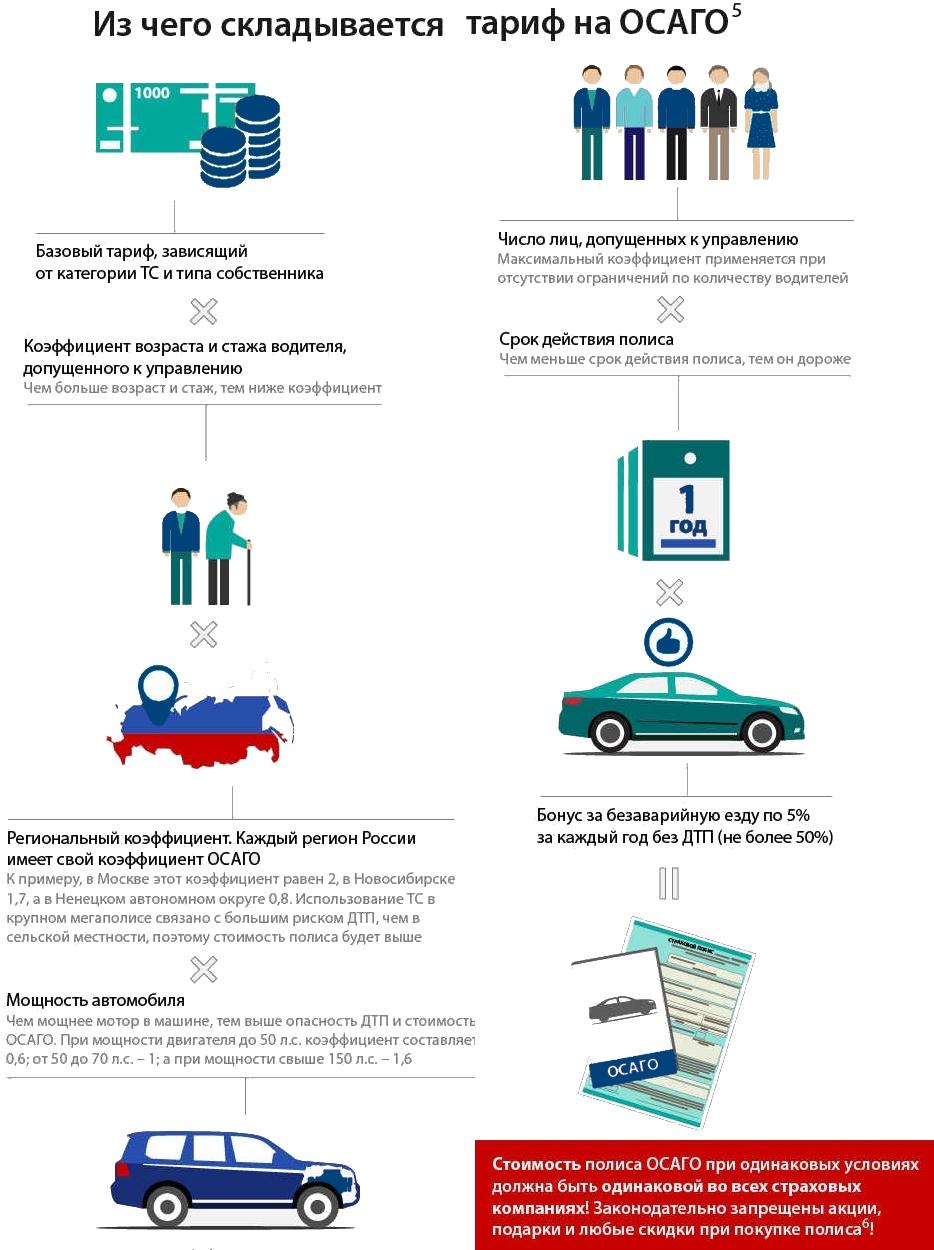

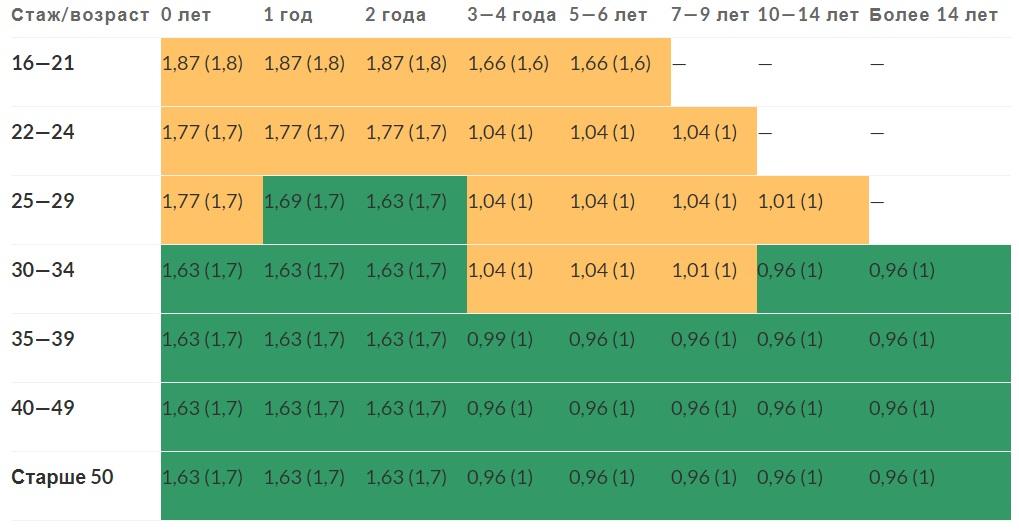

Быть дисциплинированным водителем выгодно, поскольку за каждый безаварийный год вождения в среднем стоимость полиса снижается на 5%, а максимальный размер скидки может достигать 50%.

Онлайн покупка электронного полиса ОСАГО

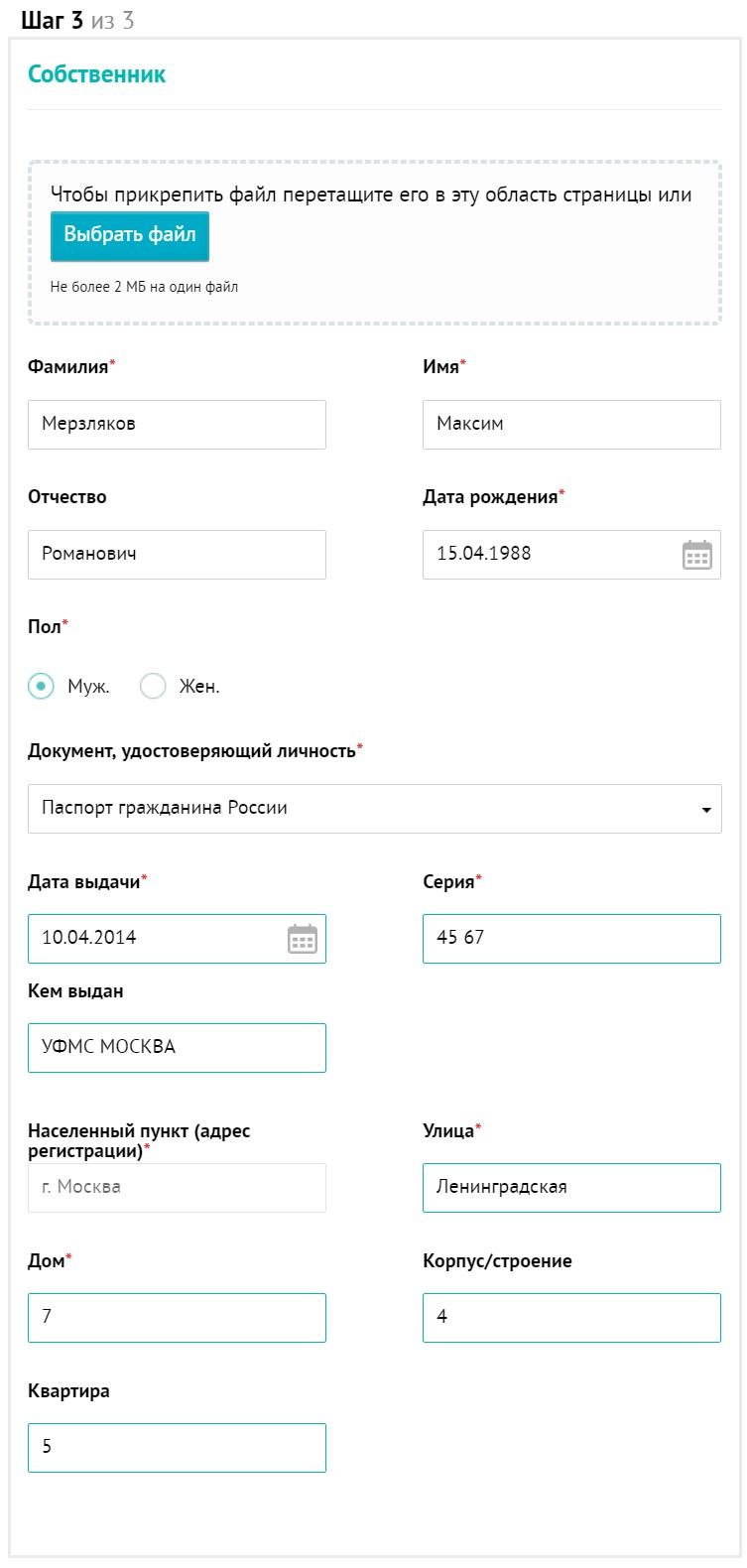

Изначально следует отсканировать страницу номера/серии паспорта заявителя, сведения ПТС на технику, свидетельство техосмотра. Также понадобятся фотографии в электронном виде будущего владельца полиса.

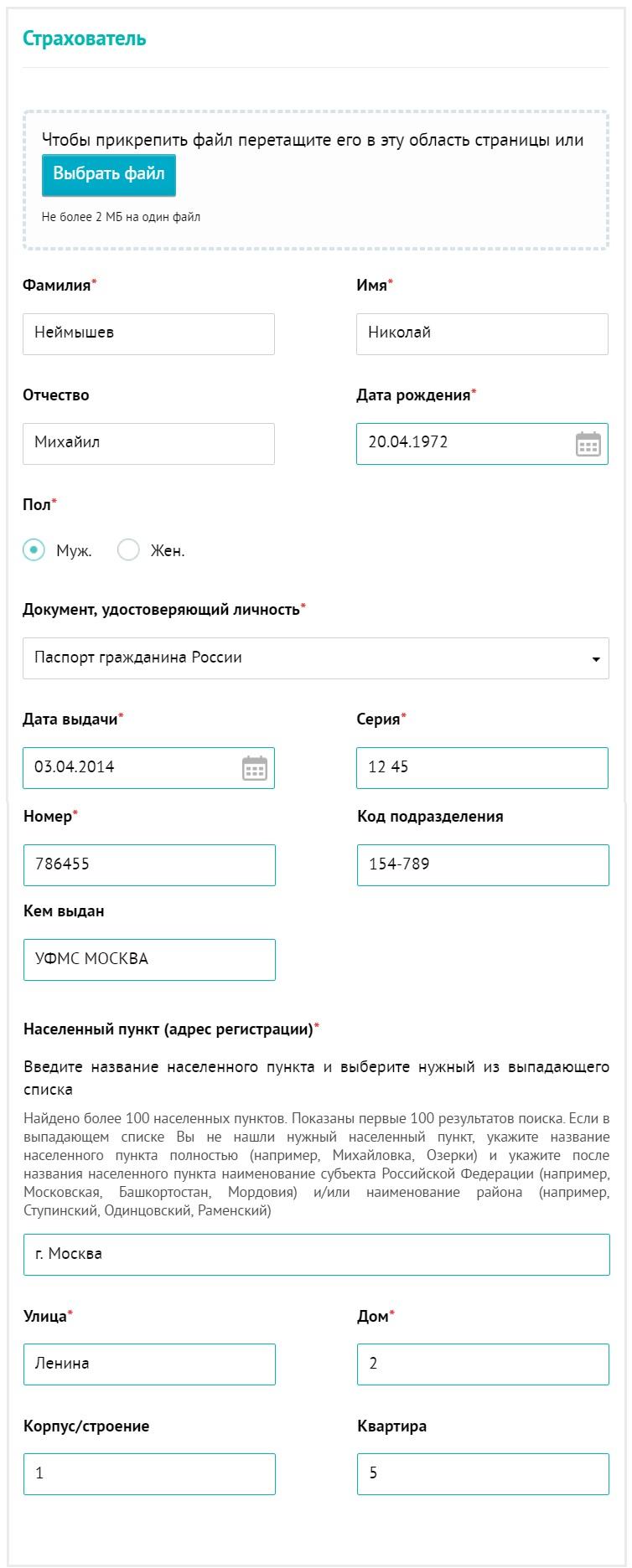

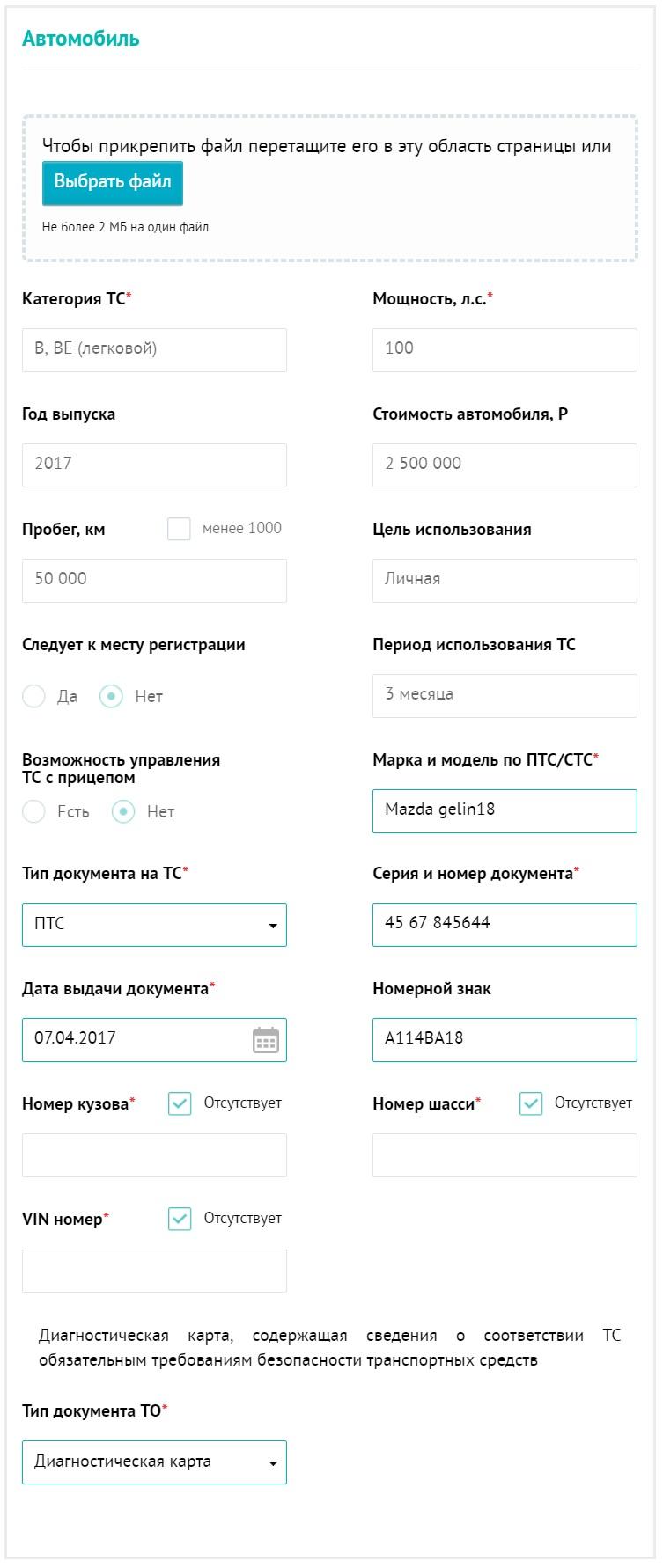

7. На следующем этапе следует заполнить личные данные о страхователе и транспортном средстве:

- ФИО, пол и дату рождения;

- документ подтверждающий личность;

- полный адрес населенного пункта по прописке;

- ФИО, пол и дату рождения;

- документ подтверждающий личность;

- полный адрес населенного пункта по прописке;

- марка и модель по ПТС;

- тип документа для ТС и полные данные о нем;

- номер кузова, шасси и VIN;

- тип документа ТО;

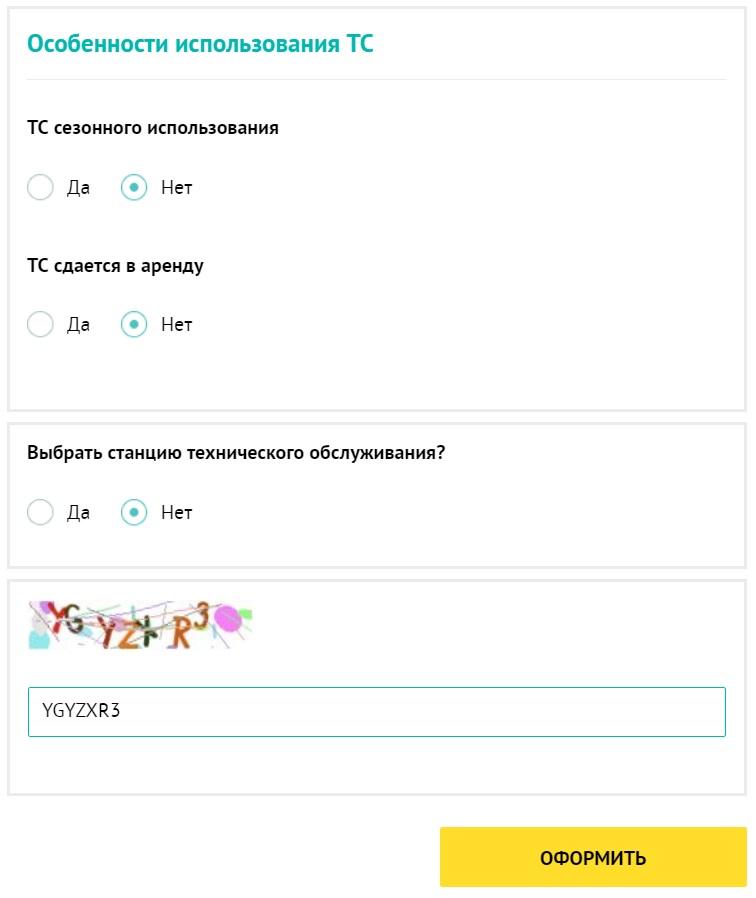

- сезонность использования автомобиля;

- сдается ли в аренду;

- возможность выбрать станцию СТОА;

- капча.

8. Теперь следует немного подождать, пока данные сравниваться с РСА. Обычно проверка занимает от 5 до 10 минут.

9. После проверки будет предложено оплатить ОСАГО с помощью банковской карты.

Как только оплата произведена в течении 5 минут на указанный адрес электронной почты придет полис ОСАГО.

Электронная версия документа вносится в базу данных РСА, которая доступна для проверок сотрудниками ГИБДД. Вся процедура – от регистрации личного кабинета до получения файла по почте – занимает у опытного Интернет пользователя не более 10-20 минут.

- водительские права;

- заявление определенного образца;

- паспорт заявителя (иной документ, удостоверяющий личность);

- предыдущий документ страховки (только при продлении страховки);

- перечень документов на транспорт (СТС, свидетельство о покупке ТС, талон техосмотра).

При необходимости представитель компании до заключения договора имеет право провести личный осмотр авто, а его владелец не должен чинить препятствий для процедуры.

В последнее время стоимость страховки вызывает негодование у большинства российских водителей. Многие из них считают систему расчета цены несправедливой, что влечет увеличение количества случаев, когда транспортное средство эксплуатируется без обязательного страхового полиса.

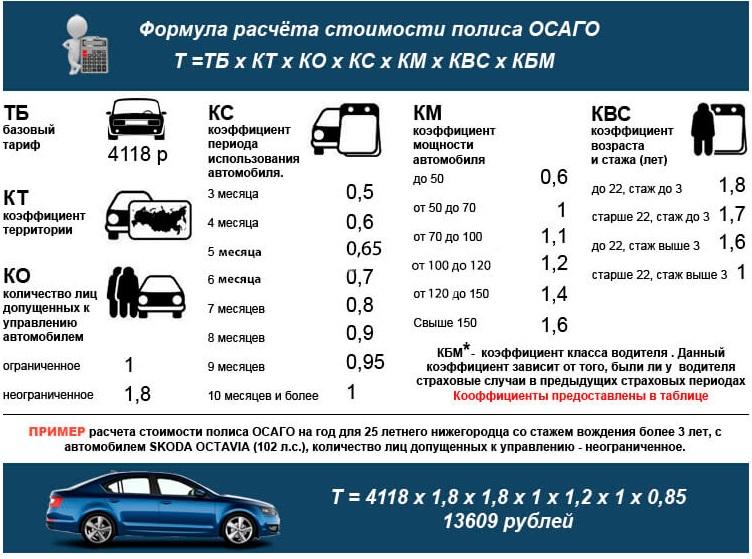

Сегодня формула расчета выглядит так:

Важный нюанс: в случае совершения ДТП на вашем транспортном средстве другим водителем страховка автоматически становится недействительной.

Отдельно необходимо оговорить период оформления полиса. Когда автомобиль планируется использовать не на протяжении всего года, а только в летний сезон, то бессмысленно переплачивать за месяцы простоя.

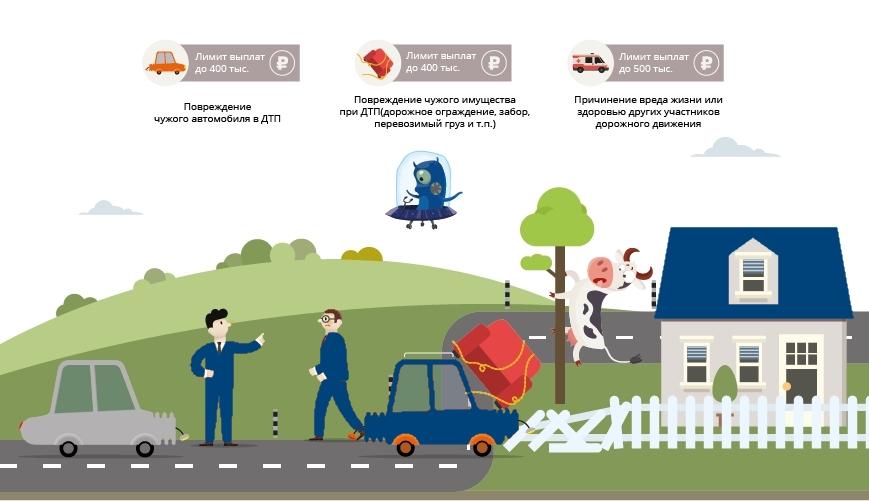

- ДТП с имущественным ущербом третьих лиц (сумма возмещения – до 400 тыс. рублей);

- ДТП, повлекшие ущерб состоянию здоровья или жизни третьих лиц (до 500 тыс. рублей).

Общий размер активов, собранных по программе за текущий год составил почти 5 млрд. рублей, при этом выплачено по было порядка 500 млн. рублей.

В перечень главных плюсов оформления страховки в компании входят:

- доступная цена;

- оперативный срок возмещения ущерба;

- наличие системы скидок и бонусов постоянным клиентам;

- возможность оформления страховки как в филиалах, так и через интернет.

Стоимость этого вида страхования рассчитывается в индивидуальном порядке. На итоговую цену продукта влияют такие факторы, как:

Далее в таблице приведены базовые ставки для различных категорий ТС, установленные в России на 2019 год:

There is no table associated with this shortcode.

С этого момента страховщикам будет разрешено производить расчет полисов по сумме на 20% выше или ниже установленных тарифных ставок для конкретной категории транспорта. Более того, с 1 сентября 2019 года разбежка от базовых тарифных ставок достигнет 30% и 40% с 1 сентября 2020 года.

- мощность ТС (с 1.09.2019 года);

- регион регистрации авто (с 1.09.2020 года).

Фиксировать все эти показатели планируется по информации, полученной с телеметрических устройств, в частности камер наружного наблюдения и фиксаторов скорости.

В расширенной версии реформы предлагается сделать два вида полисов:

- Первые из них рекомендовано оставить без изменений, то есть с ограниченным лимитом выплат до 400 000 рублей (имуществу третьих лиц при ДТП) и 500 000 рублей при наличии ущерба жизни и здоровью третьих лиц.

- Второй вариант подразумевает расширения лимитов до 1 или 2 млн. рублей. Вместе с тем, Минфин планирует увеличить допустимый срок страхования транспорта с 1 до 3 лет.

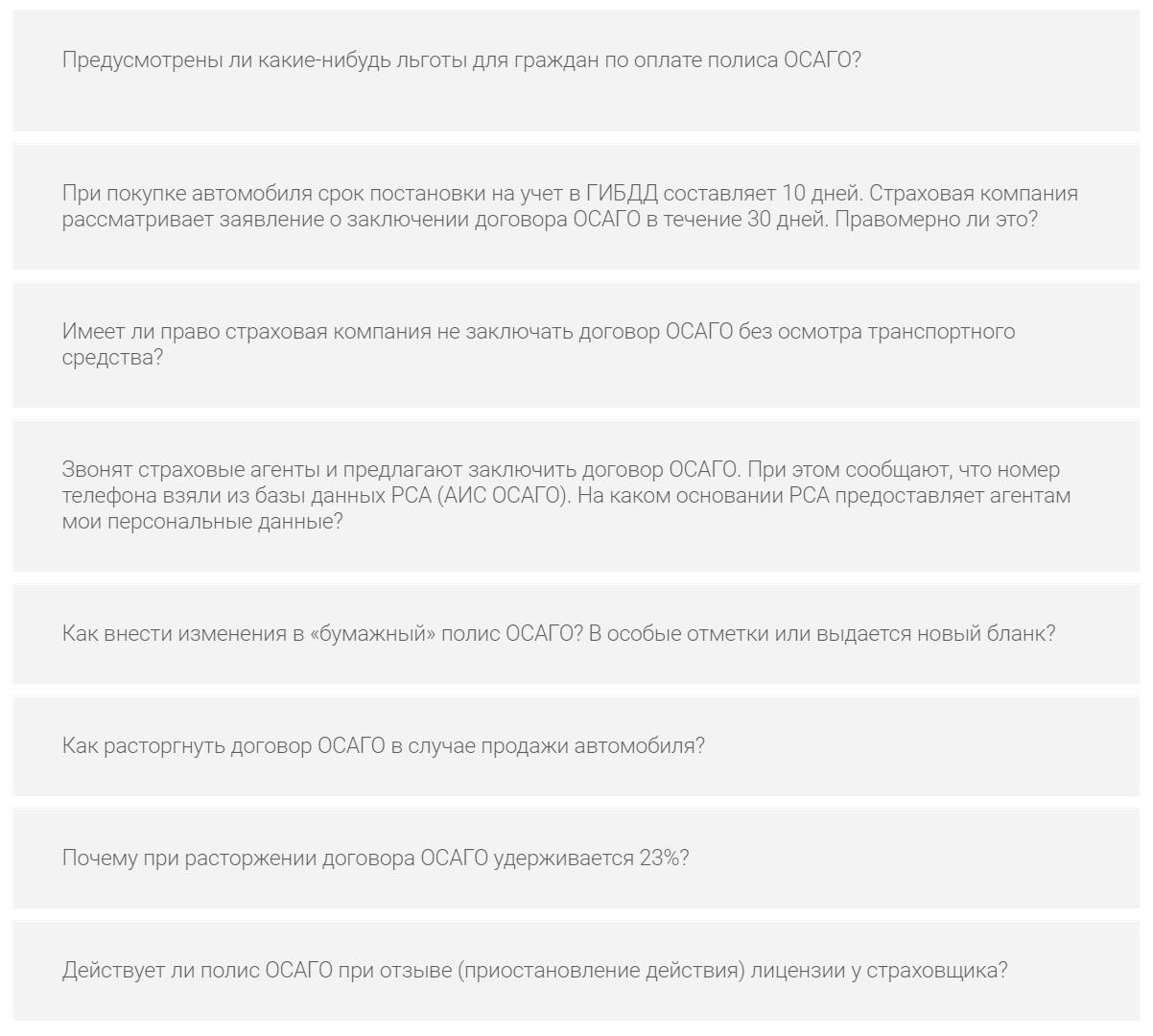

Рядовые граждане задают огромное количество вопросов, касающихся действия страховки, расчета его стоимости и вариантов оформления.

Приведем наиболее распространенные их них:

Можно ли оформить страховку, если транспортное средство находится в другом регионе?

Какие льготы предусмотрены по страховке?

Возможно ли заключение страхового договора с отложенным сроком начала его действия?

Начало действия можно отложить, но на срок не превышающий 30 календарных дней с момента заключения договора. Эта мера, позволяющая владельцам авто сэкономить определенную денежную сумму, особенно актуальна в преддверии ожидаемого повышения стоимости страховки.

Каков процент скидки при безубыточном пользовании полиса?

Возместят ли причиненный ущерб третьим лицам, если виновник ДТП был пьян?

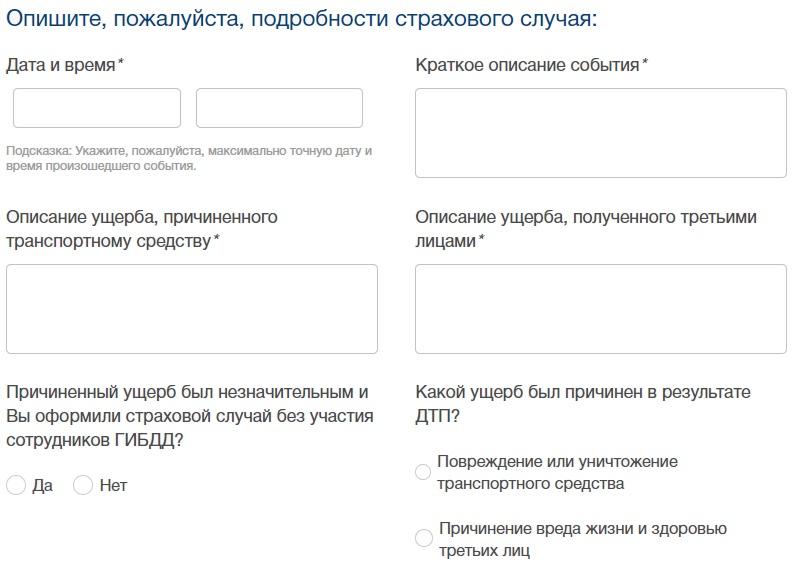

- В форме извещения необходимо кратко описать характер происшествия, ущерб третьим лицам, а также указать дату и время события. Обязательно потребуется отметить, было ли оформлено ДТП с участием сотрудника ГИБДД или без него.

Как только сведения будут изучены сотрудником организации, владельцу полиса высылается письмо на электронную почту. В нем подробно расписано, как и с какими документами он обязан явиться в ближайшее отделение компании для компенсации ущерба третьим лицам.

Из отрицательных моментов отмечают проблемы с оформлением е-ОСАГО на сайте.

Для удобства клиентов филиалы организации расположены во всех крупных городах страны, а для Интернет пользователей предусмотрена возможность получения полиса с помощью официального сайта. Выплаты по страховке производятся быстро и в полном объеме согласно предусмотренным условиям сотрудничества.

Читайте также: