Что такое служба контроля платежей возврат денежных средств

Обновлено: 04.07.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Большинство операций с денежными средствами организации и предприниматели проводят через расчетный счет. Для сторонних лиц информация по ним является недоступной. Банки обязаны соблюдать конфиденциальность. Но действия по счету все же просматриваются специально созданной службой, находящейся прямо в банке. Называется она отделом финансового мониторинга. Деятельность регулируется нормами ФЗ № 115 от 07.08.2001.

Что такое финмониторинг

Это подразделение, состоящее из штатных сотрудников банка, осуществляющее контроль за всеми операциями, которые происходят на счетах клиентов. Работники отдела обязаны не разглашать полученные ими сведения в ходе работы. Перед принятием в штат ответственность закрепляется в соглашениях о конфиденциальности. Но они находятся в тесном взаимодействии с Центробанком и налоговой инспекцией. На данные органы правило не распространяется. Если от них поступает запрос, банк предоставит им информацию по счетам клиентов. Также при обнаружении сомнительных операций сотрудники могут прибегнуть к блокировке счета самостоятельно.

На какие признаки служба обращает внимание

Для банка выгоден клиент, особенно занимающийся бизнесом и активно пользующийся системой безналичных платежей. Закрытие счетов влечет для банка потерю части его прибыли. Но на другой чаше весов находится существование кредитной организации в целом. Поскольку коммерческие банки подконтрольны Центробанку, они вынуждены соблюдать его условия. Всегда дешевле потерять клиента, чем лишиться лицензии. Поэтому осуществляется мониторинг и внимание обращают на такие моменты:

- По адресу, который подавался в банк, фактически организация не находится.

- Проведен несвойственный деятельности фирмы платеж. Например, с фабрики чулочно-носочных изделий заплатили за корма для животных.

- Появились подозрения, что руководитель фирмы фактически таковым не является.

- Уплачивается в бюджет слишком мало налоговых отчислений. Обязательно обратят внимание, если налоги составляют меньше 0,5% от оборота.

- Проблемы с правосудием у контрагента. Даже если ваша деятельность чиста, из-за темной репутации партнера, могут проверить, на что уходят деньги.

- В назначении платежа отсутствует четкая формулировка, за что платеж, нет информации по НДС или она некорректна.

Вопрос: Какова роль финансового мониторинга в национальной системе противодействия легализации доходов, полученных преступным путем, незаконным финансовым операциям и финансированию терроризма?

Посмотреть ответ

Операции, подлежащие обязательному контролю

Помимо сомнительных, есть факторы, на которые смотрят в плановом порядке, даже если организация или ИП находятся на хорошем счету. К таким относятся:

- Происхождение средств, полученных или перечисленных с расчетного счета в размере 600 тыс. руб. дробными суммами или единовременно.

- Поступления крупных денежных сумм на счета с дальнейшим намерением снять их наличными.

- Регулярное перечисление денег со счета фирмы физическому лицу за услуги. При этом выплата не может быть заработной платой, человек не является работником фирмы.

- Периодически повторяются однотипные платежи за услуги, не относящиеся прямо к деятельности.

- Снятие крупной суммы в тот же день, когда она получена.

- Резкое закрытие счета финансово благополучной организации, по которому активно и в большом объеме проводились платежи.

- Циклический характер платежей. Большая активность чередуется с полным прекращением деятельности.

Какие побочные факторы привлекают внимание банка

Бывает, что под плановую проверку признак не подходит и явных нарушений нет. Но финмониторинг почему-то проявляет бдительность. Учитываются даже поведенческие черты при проведении сделок. Обратить на себя внимание можно, если у банка сложится субъективное мнение о непрозрачности ваших намерений. Например:

Что будет, если финмониторинг посчитает операции сомнительными

Необязательно фирма или ИП, к которым направлено внимание финмониторинга, осуществляют нелегальные сделки. Банк проверяет клиентов в первую очередь для себя, в целях безопасности. Возможно, решил перестраховаться. Для подтверждения информации, которую вы предоставляли изначально, служба может потребовать дополнительно принести документы или попросить более детально объяснить цели, на которые направлена оплата. А может и ничего не просить, просто заблокировать расчетный счет без предварительных уведомлений и объяснений. Финмониторинг имеет право без ведома владельца передавать собранную информацию в налоговую или Центробанк. Обладает полномочиями перенаправлять сомнительные платежи в ЦБ, откуда их будет достать впоследствии очень проблематично.

Важно! Информацию в банк могут передавать лица, в обязанности которых не входит осуществлять за вами контроль. Но на них налагается ответственность, если они укрыли информацию, которая стала известна им при оказании вам услуг. Например, если нотариус работал с документами фирмы и обнаружил в них неладное, он обязан это сообщить.

Что делать в случае блокировки счета

Первым делом стоит позвонить в банк своему операционисту. Если решение заблокировать счет было принято их службой, он объяснит причину этой меры. Когда указание поступает от других органов, сотрудник может не знать, почему это произошло и что делать для разблокировки. В таком случае нужно связываться с тем учреждением, от которого исходила инициатива.

В большинстве случаев потребуется подтвердить операцию документами или погасить задолженность в бюджет.

Например, по решению суда не был уплачен штраф. После внесения нужной суммы работу счета возобновят. Если же причина в недоверии, сотрудники финмониторинга тщательно изучат ваше дело и решение будет зависеть от них.

Как избежать блокировки счета

Чтобы не стать участником этой неприятной процедуры, следует анализировать каждое действие с точки зрения стороннего наблюдателя и по возможности делать каждую значительную операцию максимально прозрачной, с соблюдением правил.

- Своевременно вносите коды экономической деятельности в налоговый реестр, если фирма начинает заниматься чем-то новым.

- Перед заключением контракта с новым партнером проверяйте его деловую репутацию.

- Максимально раскрывайте информацию по платежам свыше 600 тыс. руб., даже если банк не просит. Его отследят в обязательном порядке. Если сумма отправлена несколькими платежами, это ничего не меняет.

- Всегда сохраняйте чеки, чтобы можно было подтвердить целевое использование средств, снятых наличными. Чернила имеют свойство бледнеть со временем, поэтому лучше прикалывать к авансовым отчетам оригиналы чеков вместе с копиями.

- По возможности меньше пользуйтесь наличными деньгами. Помочь в этом может использование корпоративной карты.

Банковская система постоянно совершенствуется, вводятся новые алгоритмы выявления опасных субъектов. Отделы финмониторинга являются одними из значимых инструментов в реализации этой задачи. Блокировка счета может стать значительной неприятностью для фирмы. Поэтому при ведении бизнеса стоит учитывать эту сторону взаимоотношений с банком.

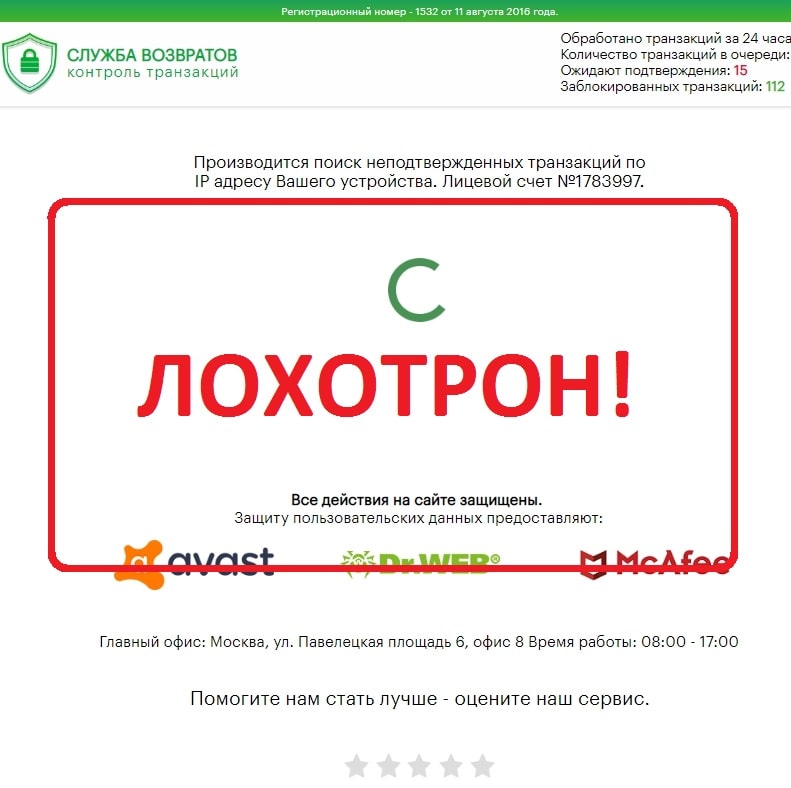

Это очередная поделка от опытных аферистов, которые на этой теме собаку съели. Примитивная мошенническая схема, суть которой заключается в том, что существует некая организация, которая занимается контролем транзакций и возвращением денег, которые были где-то утеряны. Это все рассчитано на откровенных новичков, поскольку опытные люди знают, что если с проводимой операцией возникают какие-то проблемы, помочь может разве что банк или платежная система, но никак не липовые якобы организации, которых даже не существует.

Запомните раз и навсегда -в интернете нет халявного и бесплатного заработка. Если вам такое предлагают, наверняка этим пытаются забрать ваши деньги. Не верьте аферистам — сохраните свои деньги!

Как еще ищут проект:

- Система контроля незавершённых транзакций

- У вас найдена 1 неподтверждённая транзакция

- Система возврата незавершённых транзакций

- Служба возвратов

- Контроль транзакций

- Отдел возвратов

- Вернуть деньги

Естественно, никакого сайта нет, единственное, что мы видим – это банальную страничку. Очень дешевое оформление, его, по сути, нет. Просто текст на белом фоне с редкими вкраплениями графического контента.

Это свеженький лохотрон, поэтому конкретно на него отзывов еще нет. Однако к данному лохотрону можно прилепить все отзывы, ранее оставленные на похожие проекты, просто потому, что они все делаются одними и теми же мошенниками.

Нам сообщают, что служба поддержки работает семь дней в неделю, 24 часа в сутки. Связаться с нею можно только посредством указанного электронного ящика. Удивительно, но он существует на самом деле. Правда, отвечать вам все равно никто не будет, даже не пытайтесь.

Данную транзакцию нужно завершить в течение 19 часов, ибо после этого она будет автоматически аннулирована. Традиционная уловка кидал, которая должна заставить лопухов действовать решительнее. В данном случае речь идет о бесконечной череде оплат за липовые услуги.

Нажимаем кнопку, чтобы войти в систему, после чего смотрим коротенькие шоу, в ходе которых нам якобы предоставляют доступ к этой самой системе. Далее заполняем форму для получения денег, куда можно вводить абсолютно любые цифры и буквы, все равно это никто проверять не будет.

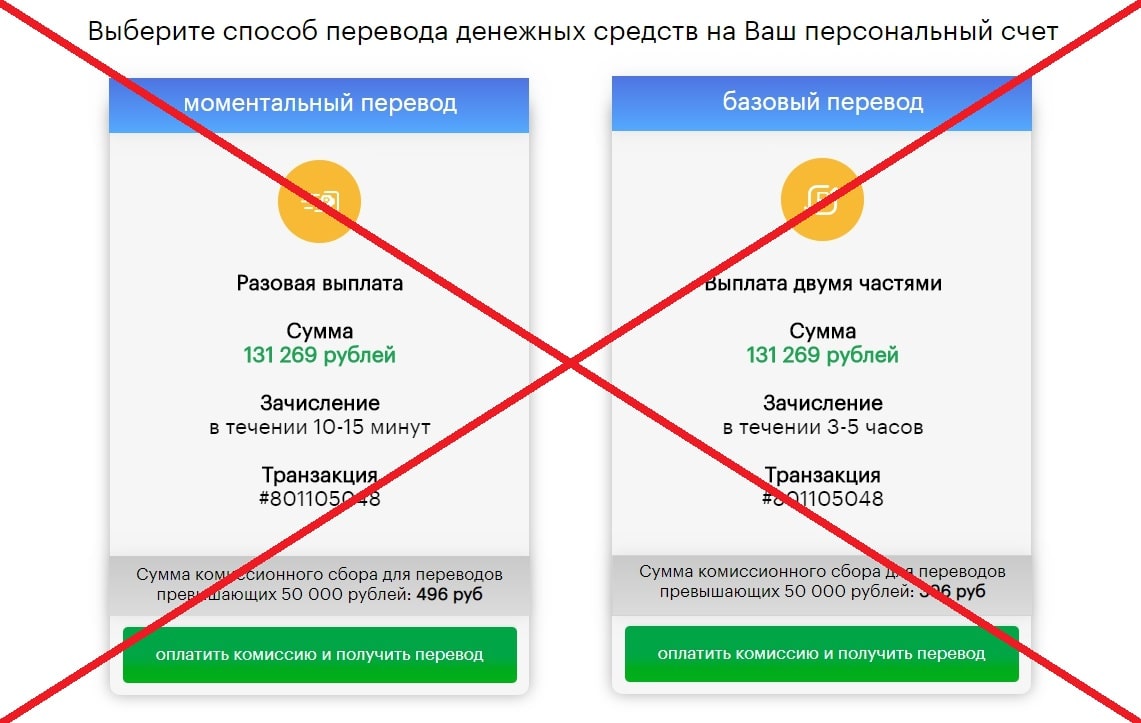

Спустя минуту ожидания мы наконец видим непосредственное начало кидалова. Нам предлагают выбрать способ денежного перевода на наш счет. Есть два варианта – первый является стандартным, выплачивать будут двумя равными частями, зачисление – на протяжении 3-5 часов, стоимость услуги – 396 рублей. Второй – это моментальный перевод. Деньги отправляются единым платежом, зачисление в течение 10-15 минут. Стоимость – 496 рублей. Такая небольшая разница в цене обусловлена тем, что мошенники надеются на то, что большинство будет выбирать именно второй вариант, как более выгодный. А сто рублей, при получении больше 130 тысяч – это не так уж и много. Мошенникам только это и надо.

Вердикт

Понятно, что ничего платить тут не надо. Служба Возвратов – контроль транзакций представляет собой банальный лохотрон. Его сделали те же жулики, что и многочисленные социальные опросы, акции, викторины и так далее. Это стопроцентное кидалово, ни в коем случае не связывайтесь.

Среди всего разнообразия некачественных проектов с плохими отзывами, на сайте присутствуют качественные: ⇒ Проверенный заработок

Это рабочий способ заработка - он помогает заработать реальные деньги!

Банки нередко отказывают предпринимателям проводить платежи без объяснения причин. Ведущий эксперт сервиса "Эльба.Банк" компании "СКБ Контур" Елена Галичевская описала, почему это происходит, и алгоритмы, как вернуть доступ к своим деньгам.

По законодательству банк вправе отказать клиенту в исполнении его платежного поручения. Чтобы оперативно отреагировать на возврат платежки, клиент должен понимать, что не так. Дело в том, что банк не обязан объяснять причины своего отказа. И далеко не всегда в законе прописан четкий алгоритм действий. Разберемся, когда банк может не принять платежку и чем это грозит предпринимателю.

Условия приема банком к исполнению платежного поручения установлены в статье 864 ГК РФ. Банк не примет платежное поручение при таких обстоятельствах:

- у клиента нет права распоряжаться деньгами на счете;

- платежное поручение не соответствует требованиям;

- на счете не хватает денег для платежа;

- приостановлены операции по банковскому счету предпринимателя – в этом случае банк руководствуется Федеральным законом от 7 августа 2001 № 115-ФЗ ( далее – Закон № 115-ФЗ).

Причина 1. У клиента нет права распоряжаться деньгами на счете

Банк обязан убедиться, что плательщик вправе распоряжаться деньгами на счете. Для этого в случае с электронной платежкой банк проверяет наличие электронной подписи – аналога собственноручной подписи, а также что платежка удостоверена кодами, паролями, средствами, подтверждающими полномочия лица на право распоряжаться денежными средствами (это требование пункта 1.24 Положения ЦБ РФ от 19.06.2012 № 383-П ).

Если платежное поручение сформировано в бумажном виде, то банк проверит:

- наличие и соответствие собственноручной подписи лиц, которые указаны в банковской карточке с образцами подписей;

- соответствие оттиска печати (если она есть) образцу, заявленному в карточке при открытии счета в банке.

При приеме платежного поручения без открытия банковского счета проверят собственноручную подпись предпринимателем, если платежка бумажная. Если электронная, то номер, код или иной идентификатор электронного средства платежа.

Не всегда банк может распознать несанкционированный доступ третьего лица к расчетному счету несмотря на то, что корректность электронной подписи проверяется банком с применением специальных технических средств. Позаботиться о защите собственных компьютеров и сохранности сертификатов электронной подписи должен сам предприниматель.

Суды могут встать на сторону банка. Так, ФАС Волго-Вятского округа рассматривал случай несанкционированного списания средств со счета компании, которая потребовала вернуть 1 млн. 25 тыс. рублей. Банк отказался возмещать денежные средства, и суд его поддержал.

Проведенная банком техническая экспертиза подтвердила, что спорные электронные платежные поручения содержали корректную ЭП клиента: предъявленная электронная подпись принадлежала генеральному директору клиента.

Судьи пришли к выводу, что клиент обязан хранить в тайне ключ ЭП, немедленно требовать приостановления действия сертификата ключа подписи, если есть подозрения, что он использован без ведома владельца. Так как владелец электронной подписи не соблюдал эти правила, то вина и возмещение убытков возлагается на него. Банк не несет ответственности за последствия исполнения электронного платежного документа, защищенного корректной ЭП клиента. Суд признал, что виновником возникновения убытков считается сама компания-клиент (постановление ФАС ВВО от 25.07.2014 № А43-17091/2011).

Причина 2. Реквизиты платежного документа не соответствуют банковским требованиям

Реквизиты платежного поручения должны соответствовать требованиям законодательства и банковским правилам (п. 1 ст. 864 ГК РФ). Если это не так, банк может уточнить содержание платежного поручения. Запрос сделают сразу, как только банк получит платежку от клиента. Если ответа в заданный банком срок не будет, платеж не проведут, а поручение вернут плательщику.

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите. Законодательно вопрос не урегулирован, поэтому обратимся к судебной практике.

В одном из дел суд рассмотрел иск ИП к банку. Предприниматель неверно указал ИНН получателя, банк списал денежные средства, и деньги ушли в неизвестность. Судьи пришли к выводу, что проверка реквизитов – это обязанность ИП. Банк не обязан уточнять реквизиты получателя денежных средств (постановление ФАС Волго-Вятского округа от 20.12.13 № А43-5593 /2013). Похожее дело рассматривал ФАС Западно-Сибирского округа, и суд тоже встал на сторону банка. Арбитры отметили, что за правильность заполнения реквизитов расчетного документа отвечают должностные лица организации, составившей расчетный документ (постановление ФАС Западно-Сибирского округа от 27.12.2011 № А45-7012/2011).

Итак, банки не обязаны требовать от плательщика уточнений по содержанию поручения, если один реквизит указан ошибочно, а в остальном все верно. В такой ситуации банк не приостановит операцию по зачислению денег на указанный плательщиком счет.

Ошибка в указании банковского идентификационного кода (БИК) банка-получателя контролируется самим банком, но также не является причиной уточнения реквизитов. Вопрос лишь во времени обработки такого поручения.

Важно не упустить, что некорректное заполнение реквизитов платежного документа может иметь для плательщика негативные последствия, если речь о расчетах с бюджетной системой. Например, неверно указанный счет казначейства, название банка получателя или ошибка в первых трех цифрах кода бюджетной классификации при уплате страховых взносов на травматизм в ФСС, приведет к тому, что налог не поступит в бюджет. Отсюда – санкции налоговых органов.

Причина 3. На счете не хватает денег для платежа

Для совершения платёжной операции на счете должно быть достаточно денежных средств. Они списываются с расчетного счета клиента в очередности, закрепленной в статье 855 ГК РФ. Например, сначала оплачиваются исполнительные документы, которые подтверждены судом – по алиментам, заработной плате. Затем – налоги, другие бесспорные требования по исполнительным документам, в последнюю очередь – любые другие требования по мере их поступления (календарной очередности).

Может случиться, что подошел срок уплаты налогов, но в банк поступили исполнительные листы, платежи по которым исполняются первыми. При нехватке денег на счете для погашения всех требований и уплаты налога последний не считается уплаченным (подп. 1, 4, 5 п. 4 ст. 45 Налогового кодекса РФ).

Неправильно указанная в платежном поручении очередность платежа тоже станет проблемой плательщика: важная платежка на уплату налогов не уйдет вовремя, а налоговая начислит штрафы, пени. Если же банк несвоевременно перечислит налог, то обязанность по его уплате считается исполненной. Недоимка становится задолженностью банка. Требовать погашения этой задолженности от предпринимателя или организации налоговая инспекция не вправе. Плательщику нужно обратиться в банк за разъяснениями причин и в налоговую инспекцию с заявлением о зачете денежных средств, не перечисленных банком в бюджет РФ, в счет уплаты налога (постановление Арбитражного Суда Московского округа от 27.04.2017 N Ф05-4865/17 № А40-176221/2016).

К такому заявлению нужно приложить документы, которые подтвердят факт уплаты налога:

- справку об остатке денежных средств по расчетному счету в банке;

- выписки банка по счету;

- копию платежного поручения на перечисление налога с отметкой банка о принятии;

- информацию с сайта ЦБ РФ и прочее (постановление Арбитражного суда Поволжского округа от 06.10.2017 № Ф06-23166/17 по делу № А65-440/2016).

Если такие меры не предпринять, то не исключено, что инспекция признает недоимку, за которой последуют санкции.

Причина 4. Банк приостановил операции по счету

Банк не проведет платежное поручение, если сочтет, что операция носит сомнительный характер (ч. 11 ст. 7 Закона № 115-ФЗ). Причину отказа банк сообщать не обязан (ст. 4 закона № 115-ФЗ). Достаточно двух таких операций в течение года, чтобы договор банковского обслуживания с клиентом был расторгнут (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Полный перечень признаков, указывающих на необычный характер операций, можно изучить в приложении к Положению ЦБ РФ от 2 марта 2012 № 375-П. Подозрения вызовут запутанные или необычные сделки; операции, которые не имеют очевидного экономического смысла или законной цели, не соответствуют виду деятельности организации, указанному в учредительных документах.

К подозрительным отнесут сделки, которые дадут основание полагать, что их цель — уклонение от обязательного финансового контроля. Например, на том основании, что клиент не ответит на запрос банка о пояснениях по какой-либо операции (постановление Арбитражного суда Уральского округа от 06.09.16 № Ф09-8861/16 по делу № А47-2538/2014).

Подозрительное платежное поручение грозит компании не только требованием представить подтверждающие документы и пояснения по сделке), но и задержкой в перечислении средств или даже расторжением договора (решение Арбитражного суда Ярославской области от 08.11.2014; постановление Второго арбитражного апелляционного суда от 04.03.2015 № А82-6897/2014).

Когда банк вернет платежку

Бумажные платежки банк обязан вернуть не позднее следующего рабочего дня с даты получения. На документах при этом должны быть такие отметки: дата поступления в банк, дата и причина возврата, штамп банка и подпись уполномоченного сотрудника (п. п. 2.13, 2.15 Положения № 383-П).

Электронное платежное поручение, которое не было исполнено, банк аннулирует. Уведомление об этом направляется клиенту в электронном виде не позднее следующего рабочего дня с даты получения платежки. В уведомлении банк укажет, что поручение аннулировано, дату и причину его возврата. Причину банк может указать в виде кода (такой код устанавливается самими банком, о нем информируют клиента – п. 2.13, 2.15 Положения № 383-П).

Какую ответственность несет банк

Банк примет платежное поручение к исполнению, если все условия выполнены, и перечислит средства получателю в установленный срок (п. 2.13 Положения № 383-П). За нарушение этого срока банк уплатит клиенту проценты по ставке рефинансирования -это прямая норма Закона о банках и банковской деятельности.

За нарушение срока перечисления налогов, сборов и страховых взносов банк и его должностных лиц оштрафуют (по статье 133 НК РФ и статье 15.8 КоАП РФ).

Банки нередко отказывают предпринимателям проводить платежи без объяснения причин. Ведущий эксперт сервиса "Эльба.Банк" компании "СКБ Контур" Елена Галичевская описала, почему это происходит, и алгоритмы, как вернуть доступ к своим деньгам.

По законодательству банк вправе отказать клиенту в исполнении его платежного поручения. Чтобы оперативно отреагировать на возврат платежки, клиент должен понимать, что не так. Дело в том, что банк не обязан объяснять причины своего отказа. И далеко не всегда в законе прописан четкий алгоритм действий. Разберемся, когда банк может не принять платежку и чем это грозит предпринимателю.

Условия приема банком к исполнению платежного поручения установлены в статье 864 ГК РФ. Банк не примет платежное поручение при таких обстоятельствах:

- у клиента нет права распоряжаться деньгами на счете;

- платежное поручение не соответствует требованиям;

- на счете не хватает денег для платежа;

- приостановлены операции по банковскому счету предпринимателя – в этом случае банк руководствуется Федеральным законом от 7 августа 2001 № 115-ФЗ ( далее – Закон № 115-ФЗ).

Причина 1. У клиента нет права распоряжаться деньгами на счете

Банк обязан убедиться, что плательщик вправе распоряжаться деньгами на счете. Для этого в случае с электронной платежкой банк проверяет наличие электронной подписи – аналога собственноручной подписи, а также что платежка удостоверена кодами, паролями, средствами, подтверждающими полномочия лица на право распоряжаться денежными средствами (это требование пункта 1.24 Положения ЦБ РФ от 19.06.2012 № 383-П ).

Если платежное поручение сформировано в бумажном виде, то банк проверит:

- наличие и соответствие собственноручной подписи лиц, которые указаны в банковской карточке с образцами подписей;

- соответствие оттиска печати (если она есть) образцу, заявленному в карточке при открытии счета в банке.

При приеме платежного поручения без открытия банковского счета проверят собственноручную подпись предпринимателем, если платежка бумажная. Если электронная, то номер, код или иной идентификатор электронного средства платежа.

Не всегда банк может распознать несанкционированный доступ третьего лица к расчетному счету несмотря на то, что корректность электронной подписи проверяется банком с применением специальных технических средств. Позаботиться о защите собственных компьютеров и сохранности сертификатов электронной подписи должен сам предприниматель.

Суды могут встать на сторону банка. Так, ФАС Волго-Вятского округа рассматривал случай несанкционированного списания средств со счета компании, которая потребовала вернуть 1 млн. 25 тыс. рублей. Банк отказался возмещать денежные средства, и суд его поддержал.

Проведенная банком техническая экспертиза подтвердила, что спорные электронные платежные поручения содержали корректную ЭП клиента: предъявленная электронная подпись принадлежала генеральному директору клиента.

Судьи пришли к выводу, что клиент обязан хранить в тайне ключ ЭП, немедленно требовать приостановления действия сертификата ключа подписи, если есть подозрения, что он использован без ведома владельца. Так как владелец электронной подписи не соблюдал эти правила, то вина и возмещение убытков возлагается на него. Банк не несет ответственности за последствия исполнения электронного платежного документа, защищенного корректной ЭП клиента. Суд признал, что виновником возникновения убытков считается сама компания-клиент (постановление ФАС ВВО от 25.07.2014 № А43-17091/2011).

Причина 2. Реквизиты платежного документа не соответствуют банковским требованиям

Реквизиты платежного поручения должны соответствовать требованиям законодательства и банковским правилам (п. 1 ст. 864 ГК РФ). Если это не так, банк может уточнить содержание платежного поручения. Запрос сделают сразу, как только банк получит платежку от клиента. Если ответа в заданный банком срок не будет, платеж не проведут, а поручение вернут плательщику.

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите. Законодательно вопрос не урегулирован, поэтому обратимся к судебной практике.

В одном из дел суд рассмотрел иск ИП к банку. Предприниматель неверно указал ИНН получателя, банк списал денежные средства, и деньги ушли в неизвестность. Судьи пришли к выводу, что проверка реквизитов – это обязанность ИП. Банк не обязан уточнять реквизиты получателя денежных средств (постановление ФАС Волго-Вятского округа от 20.12.13 № А43-5593 /2013). Похожее дело рассматривал ФАС Западно-Сибирского округа, и суд тоже встал на сторону банка. Арбитры отметили, что за правильность заполнения реквизитов расчетного документа отвечают должностные лица организации, составившей расчетный документ (постановление ФАС Западно-Сибирского округа от 27.12.2011 № А45-7012/2011).

Итак, банки не обязаны требовать от плательщика уточнений по содержанию поручения, если один реквизит указан ошибочно, а в остальном все верно. В такой ситуации банк не приостановит операцию по зачислению денег на указанный плательщиком счет.

Ошибка в указании банковского идентификационного кода (БИК) банка-получателя контролируется самим банком, но также не является причиной уточнения реквизитов. Вопрос лишь во времени обработки такого поручения.

Важно не упустить, что некорректное заполнение реквизитов платежного документа может иметь для плательщика негативные последствия, если речь о расчетах с бюджетной системой. Например, неверно указанный счет казначейства, название банка получателя или ошибка в первых трех цифрах кода бюджетной классификации при уплате страховых взносов на травматизм в ФСС, приведет к тому, что налог не поступит в бюджет. Отсюда – санкции налоговых органов.

Причина 3. На счете не хватает денег для платежа

Для совершения платёжной операции на счете должно быть достаточно денежных средств. Они списываются с расчетного счета клиента в очередности, закрепленной в статье 855 ГК РФ. Например, сначала оплачиваются исполнительные документы, которые подтверждены судом – по алиментам, заработной плате. Затем – налоги, другие бесспорные требования по исполнительным документам, в последнюю очередь – любые другие требования по мере их поступления (календарной очередности).

Может случиться, что подошел срок уплаты налогов, но в банк поступили исполнительные листы, платежи по которым исполняются первыми. При нехватке денег на счете для погашения всех требований и уплаты налога последний не считается уплаченным (подп. 1, 4, 5 п. 4 ст. 45 Налогового кодекса РФ).

Неправильно указанная в платежном поручении очередность платежа тоже станет проблемой плательщика: важная платежка на уплату налогов не уйдет вовремя, а налоговая начислит штрафы, пени. Если же банк несвоевременно перечислит налог, то обязанность по его уплате считается исполненной. Недоимка становится задолженностью банка. Требовать погашения этой задолженности от предпринимателя или организации налоговая инспекция не вправе. Плательщику нужно обратиться в банк за разъяснениями причин и в налоговую инспекцию с заявлением о зачете денежных средств, не перечисленных банком в бюджет РФ, в счет уплаты налога (постановление Арбитражного Суда Московского округа от 27.04.2017 N Ф05-4865/17 № А40-176221/2016).

К такому заявлению нужно приложить документы, которые подтвердят факт уплаты налога:

- справку об остатке денежных средств по расчетному счету в банке;

- выписки банка по счету;

- копию платежного поручения на перечисление налога с отметкой банка о принятии;

- информацию с сайта ЦБ РФ и прочее (постановление Арбитражного суда Поволжского округа от 06.10.2017 № Ф06-23166/17 по делу № А65-440/2016).

Если такие меры не предпринять, то не исключено, что инспекция признает недоимку, за которой последуют санкции.

Причина 4. Банк приостановил операции по счету

Банк не проведет платежное поручение, если сочтет, что операция носит сомнительный характер (ч. 11 ст. 7 Закона № 115-ФЗ). Причину отказа банк сообщать не обязан (ст. 4 закона № 115-ФЗ). Достаточно двух таких операций в течение года, чтобы договор банковского обслуживания с клиентом был расторгнут (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Полный перечень признаков, указывающих на необычный характер операций, можно изучить в приложении к Положению ЦБ РФ от 2 марта 2012 № 375-П. Подозрения вызовут запутанные или необычные сделки; операции, которые не имеют очевидного экономического смысла или законной цели, не соответствуют виду деятельности организации, указанному в учредительных документах.

К подозрительным отнесут сделки, которые дадут основание полагать, что их цель — уклонение от обязательного финансового контроля. Например, на том основании, что клиент не ответит на запрос банка о пояснениях по какой-либо операции (постановление Арбитражного суда Уральского округа от 06.09.16 № Ф09-8861/16 по делу № А47-2538/2014).

Подозрительное платежное поручение грозит компании не только требованием представить подтверждающие документы и пояснения по сделке), но и задержкой в перечислении средств или даже расторжением договора (решение Арбитражного суда Ярославской области от 08.11.2014; постановление Второго арбитражного апелляционного суда от 04.03.2015 № А82-6897/2014).

Когда банк вернет платежку

Бумажные платежки банк обязан вернуть не позднее следующего рабочего дня с даты получения. На документах при этом должны быть такие отметки: дата поступления в банк, дата и причина возврата, штамп банка и подпись уполномоченного сотрудника (п. п. 2.13, 2.15 Положения № 383-П).

Электронное платежное поручение, которое не было исполнено, банк аннулирует. Уведомление об этом направляется клиенту в электронном виде не позднее следующего рабочего дня с даты получения платежки. В уведомлении банк укажет, что поручение аннулировано, дату и причину его возврата. Причину банк может указать в виде кода (такой код устанавливается самими банком, о нем информируют клиента – п. 2.13, 2.15 Положения № 383-П).

Какую ответственность несет банк

Банк примет платежное поручение к исполнению, если все условия выполнены, и перечислит средства получателю в установленный срок (п. 2.13 Положения № 383-П). За нарушение этого срока банк уплатит клиенту проценты по ставке рефинансирования -это прямая норма Закона о банках и банковской деятельности.

За нарушение срока перечисления налогов, сборов и страховых взносов банк и его должностных лиц оштрафуют (по статье 133 НК РФ и статье 15.8 КоАП РФ).

Читайте также: