Что такое лекарственное страхование

Обновлено: 18.05.2024

Курашов М.М., Базаркина О.В., Грибкова Е.И.

В статье рассматривается текущее состояние и перспективы развития добровольного лекарственного страхования (ДЛС) в России. Проводится анализ действующего законодательного регулирования данного вида страхования, рассматриваются степень развитости рынка, социальная значимость ДЛС. Приводятся аргументы в пользу тесного взаимодействия государства и страховых компаний в целях развития востребованных программ ДЛС.

Проблема развития лекарственного страхования в России активно обсуждается с начала 2000-х гг., несмотря на то что потребность в подобного рода системе имелась и ранее. Необходимо отметить, что существуют три направления развития лекарственного страхования: добровольное лекарственное страхование (ДЛС), лекарственное страхование, инициированное государством, и смешанный тип страхования. Анализ договорной базы страховых компаний, занимающихся реализацией программ ДЛС, позволил выделить следующие моменты, определившие характер дискуссии по проблеме развития ДЛС в России.

Во-первых, объектом ДЛС являются имущественные интересы застрахованного лица, связанные с затратами на организацию и оплату лекарственного обеспечения (ЛО) при наступлении страхового случая. Это свидетельствует о том, что концептуально ДЛС является продолжением системы ЛО льготных категорий граждан. Проблема заключается в том, что законодательная база в России недостаточно проработана для эффективного развития данного типа страхования [5].

Во-вторых, страховым случаем является обращение застрахованного лица в лечебно-профилактическое учреждение в связи с заболеванием, для лечения которого по оформленным рецептам врача отпускаются в аптечных учреждениях лекарственные средства (ЛС) и предметы медицинского назначения, предусмотренные договором страхования. В случае, когда страхование ЛО является добровольным, этот рынок автоматически становится очень убыточным для страховщиков. Очевидно, что страховать свое ЛО будут только люди, заведомо знающие, что им в ближайшем будущем придется потратить существенные средства на лекарства, поскольку страхование ЛО взрослых и детей осуществляется без предварительного медицинского обследования застрахованных [3].

В-третьих, страховая сумма, в пределах которой страховщик несет ответственность за выполнение своих обязательств, определяется договором страхования в зависимости от программы страхования ЛО. В течение срока действия договора страховая сумма может быть изменена в связи с изменением стоимости программы страхования: за счет расширения номенклатуры ЛC или увеличения их стоимости в связи с инфляционными процессами, а также в случае внесения изменений в нормативные окументы, регламентирующие порядок и условия ЛО застрахованных [7]. Страхование ЛО, по сути, не является чем-то новым для российского страхового рынка. Сегодня многие страховые компании предлагают программы страхования ЛО в рамках добровольного медицинского страхования (ДМС). Но введение в России системы ДЛС всех граждан требует принятия ряда изменений в действующее законодательство. В частности, необходимо в законодательном порядке регламентировать деятельность страховых компаний, осуществляющих ДЛС, уточнив порядок их лицензирования. Для того чтобы заинтересовать страхователей, нужно предусмотреть налоговые льготы предприятиям, заключающим договоры лекарственного страхования своих сотрудников, аналогично ДМС, т. е. отнести расходы на взносы по ДЛС на себестоимость продукции.

С учетом вышеизложенных положений можно отметить, что ДЛС в своей концептуальной основе связано с государственным обеспечением лекарствами льготных категорий граждан, однако имеет ряд особенностей. В первую очередь программа ДЛС, как и любой другой страховой продукт, напрямую связана с оценкой риска. Перечисленные выше проблемы – несовершенство законодательства, высокая убыточность программ, проблемы регулирования фармпромышленности, создают препятствия для страховщиков на пути развития данного социально ориентированного вида страхования [6].

Страхование ЛО гарантирует предоставление лекарственной помощи застрахованным – отпуск в аптечных предприятиях ЛС за 50 % стоимости при амбулаторном лечении, что при растущей стоимости лекарств и низкой платежеспособности населения является существенным фактором его социальной поддержки в случае заболевания. В программы страхования включаются ЛС, применение которых рекомендовано Минздравсоцразвития РФ для амбулаторного лечения наиболее распространенных среди разных возрастных групп населения острых и хронических заболеваний и которые традиционно применяются специалистами при амбулаторном лечении взрослых и детей.

Кроме ЛС, применяемых при лечении указанных заболеваний, в программе страхования представлены медикаменты, традиционно используемые специалистами в амбулаторно-поликлинической практике (анальгетики, нтигистаминные препараты, средства, улучшающие регенерацию тканей, противогрибковые препараты для местного применения, транквилизаторы и др.).

Всеобщую систему лекарственного страхования, в рамках которой государство будет оплачивать часть стоимости препаратов, выписанных по рецепту предлагает создать Российский союз промышленников и предпринимателей. В развитых странах практика лекарственного страхования широко распространена.

Суть системы заключается в том, что работодатель делает отчисления в Фонд обязательного медицинского страхования (ФОМС), из которого в последствии пациентам компенсируются затраты на ЛС. В этом случае ставки отчислений по системе обязательного медицинского страхования безусловно увеличатся, веть жителям страны будут в итоге предоставляться более широкий пакет социальных гарантий [1]. Для того, чтобы эта инициатива была интересна всем – и людям, и государству, и страховщикам - нужна всеобщность. Этот закон можно сравнить с ОСАГО.: если будет стопроцентный охват страхованием всего населения, закон будет выполнять свою социальную функцию в полной мере. Если же он будет избирательным и добровольным, провал этой инициативы неминуем. Реализация этой схемы будет стоить бюджету 50-80 млрд руб. в год, так или иначе эти деньги выльются в дополнительное налогообложение. Это будет или увеличение единого социального налога (на 1-2%), или население будет платить за страховку как за ОСАГО.

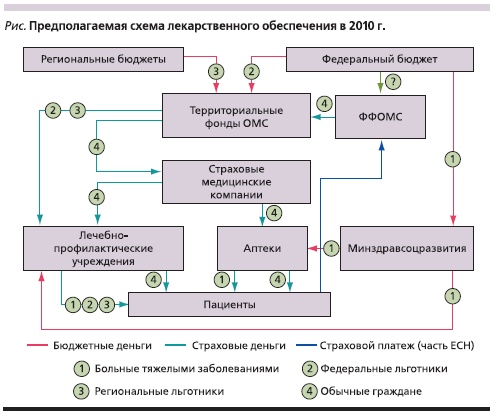

Попытки ввести в России ДЛС предпринимались неоднократно. В основу предполагалось взять схему обеспечения ЛС льготных категорий, которая может быть распространена на всех граждан. Добровольно заплатив определенную сумму в мусяц в качестве страхового взноса, гражданин сможет покупать лекарства со скидкой от 50 до 70 % [14]. Поскольку динамика цен на ЛС достаточно высока (приблизительно 30 % в год), данный вид страхования будет пользоваться спросом у населения. В отличие от льготных категорий граждан, а также лиц пенсионного возраста, которых Минздравсоцразвития предлагает страховать за счет федерального бюджета, в страховании работающих граждан бюджетные средства задействованы не будут. Среднедушевое потребление лекарств в РФ оценивалось в 2008 г. в 80 долл., более 75 % приходилось на коммерческий сектор рынка, остальное – на обеспечение лекарствами через медучреждения (госпитальный сектор) и систему дополнительного лекарственного обеспечения (ДЛО) [2]. По данным Минздравсоцразвития, в 2008 г. фармацевтический рынок составил около 13,5 млрд долл. В Минпромторге отмечают, что если в 2004–2005 гг. рынок рос со скоростью 30 % в год (в основном за счет ДЛО), то в 2007 г. эта отрасль показала только 7–8 % роста, “что свидетельствует о намечающемся спаде”. В стоимостном выражении 78 % фармрынка в 2007 г. приходилось на импорт, а 22 % – на российское производство [15].

Татьяна Голикова обозначила три будущих механизма госрегулирования на фармрынке. Это переговоры с производителями ЛС по дифференцированным ценам в зависимости от издержек, сравнение цен на новые ЛС со стоимостью подобных им в других странах [12]. Было также предложено ограничивать цены путем распределения препаратов на группы по принципу клинической взаимозаменяемости с установлением общей возмещаемой цены на все группы ЛС. Последнее явно относится к идее лекарственного страхования: возмещаемая цена, скорее всего, будет ориентирована на цену генериков российского производства.

В то же время развитию государственной системы лекарственного страхования препятствует ножество факторов, один из которых – финансовый кризис. На наш взгляд, в период кризиса развивать подобного рода систему за счет повышения ставок нецелесообразно, однако это подходящий период, для того чтобы подготовить фундамент для лекарственного страхования. В то же время рассматриваемая система страхования предполагает софинансирование. Например, половину стоимости лекарств оплачивает больной, вторую половину – ФОМС; может быть и другое процентное соотношение. Распространяться страхование может как на узкий перечень ЛС, так и на более широкий спектр препаратов.

Сейчас еще рано говорить, насколько могут увеличиться отчисления работодателей при введении лекарственного страхования, прогнозировать модели софинансирования и уточнять другие нюансы [10]. По мнению автора, система лекарственного страхования имеет большое значение для амбулаторного лечения, борьбы с заболеваниями, выявляемыми на ранних стадиях. Как правило, лечение обходится в крупные суммы и люди зачастую отказываются от него или проходят его не до конца: в итоге продолжительность жизни в России на 12–15 лет ниже, чем в развитых странах.

В отличие от ФОМС страховщик заинтересован в том, чтобы средства застрахованных эффективно использовались, тарифы были экономически обоснованными, чтобы производители не завышали цены, т. к. иначе страховщику придется часть расходов оплачивать за счет собственных резервов. Рассматриваемая система ЛО граждан применяется во многих странах с эффективной системой медицинского страхования: в Израиле, США, Бельгии, Нидерландах, Германии [8]. В Германии, например, система государственного медицинского страхования охватывает около 90 % населения и компенсирует около 90 % лекарств, приобретаемых застрахованными гражданами [4].

В принципе есть все предпосылки к внедрению такой системы и в России. Современная аптечная система хорошо развита, и крупные аптечные сети согласятся работать по программе. Однако государство должно дать серьезные гарантии своевременного и полного возмещения средств. Кроме того, необходимо учитывать опыт системы ФОМС: имеется статистика потребления ЛС, есть реестры нуждающихся в лекарствах больных.

Необходимо отметить, что программы ДЛС предлагаются в России лишь несколькими крупными компаниями: ЗАО МАКС, “Ресо-Гарантия”, ЗАО МСК “Солидарность для жизни”, и некоторыми др. Сегодня страховые компании не слишком охотно страхуют частных клиентов по ДМС. Это связано с тем, что многие уже имеют полисы корпоративного ДМС страхуют по льготным программам. Поэтому если человек желает застраховаться в частном порядке, в большинстве случаев это означает, что он уже имеет определенное заболевание и нацелен на конкретное лечение за счет страховщика. Таким образом, вероятность того, что частный клиент принесет компании большие убытки, во много раз выше, чем при корпоративном страховании [11].

Кроме того, страховщики при страховании ЛО должны сами определять тариф, и особой выгоды для людей здесь не будет, поскольку к стоимости лекарств добавятся расходы на ведение дел страховой компании. По нашему мнению, вся полемика вокруг этой инициативы – увод общественного мнения в сторону от проблемы, сегодня возникшей со страхованием ЛО льготных категорий граждан, откуда, собственно, страховщиков пытаются выдавить.

Перечень ЛС, включенных в программы страхования по договорам с юридическими лицами, может быть изменен с учетом пожеланий и финансовых возможностей страхователя. В рамках одного договора для разных групп застрахованных могут быть предусмотрены программы страхования, отличающиеся по перечню ЛС, размеру страховой суммы и величине франшизы. Скорее всего добровольно страховать свое ЛО граждане не будут, а в таком случае страховые компании не захотят в этом участвовать по причине гарантированной высочайшей убыточности.

Снижение для граждан финансовых затрат на приобретение лекарств и реализация механизмов лекарственного страхования несомненно увеличат доступность всех препаратов, в т. ч. и более современных, дорогостоящих. Соответственно, увеличится их потребление как при амбулаторном, так и при стационарном лечении. Объемы фармрынка могут значительно увеличиться. Это позитивные факторы введения системы лекарственного страхования.

Увеличение объемов фармрынка должно способствовать ограничению роста цен на ЛС. Но в условиях существующей действительности не исключена обратная реакция рынка: цены на лекарственные препараты начнут расти, что сведет на нет все преимущества лекарственного страхования. Предотвратить возможный рост цен можно, только введя реальные механизмы регулирования цен, в т. ч. обеспечив реальное участие в данном процессе страховых компаний как окончательных плательщиков.

Определить объемы рынка и число лиц, заинтересованных в лекарственном страховании, на сегодняшний день достаточно сложно. Вообще это все население, не вовлеченное в программу льготного ЛО. С другой стороны, в первую очередь страховаться несомненно будут люди, традающие хроническими заболеваниями, часто болеющие и нуждающиеся в постоянном приеме лекарств. Здоровые же люди менее заинтересованы в лекарственном страховании и не будут страховаться немедленно. Следовательно, принцип “здоровый платит за больного” при этом виде страхования сразу действовать не будет. Поэтому можно констатировать только одно: на первом этапе ДЛС может быть заведомо убыточным видом деятельности. А это требует особого внимания как страховщиков, так и государства, поскольку необходимы эффективные меры финансовой стабилизации данной системы, особенно на первых этапах ее функционирования.

С каждым годом любая российская семья тратит все больше денег на покупку лекарств: современные препараты становятся дороже, а вылечиться нам хочется как можно быстрее. Но все же мы сильно отстаем от развитых стран по этому показателю, а значительная часть населения (эксперты утверждают - до 69%) вынуждена отказываться от покупки нужных лекарств из-за нехватки средств.

Сейчас эту проблему отчасти решает обеспечение бесплатными лекарствами льготных категорий. То есть инвалидов, пенсионеров, пациентов, страдающих определенными социально значимыми недугами - туберкулезом, СПИДом, венерическими заболеваниями и т.п., а также больных тяжелыми хроническими заболеваниями - по особой программе "7 нозологий". Остальные могут рассчитывать только на свои силы.

Проблема усугубляется еще и тем, что более половины населения страны имеет доход меньше 21 тысячи рублей в месяц (данные Росстата за июль 2011 года), а у 18,5 млн человек (13% населения) доход ниже прожиточного минимума. Согласно опросу ВЦИОМ, каждый пятый россиянин вынужден отказываться от покупки нужных лекарств. В результате недуги становятся хроническими, а вместо того, чтобы вовремя лечиться в поликлинике, больные попадают в стационар - растут затраты и системы здравоохранения, и семьи.

Разделить ношу

В развитых и в большинстве развивающихся стран мира эту проблему решают через механизмы лекарственного страхования. Его смысл - помочь гражданину получить адекватное и своевременное лечение без значительного ущерба для его кошелька. Государство берет на себя значительную часть расходов по обеспечению больных необходимыми препаратами. А пациенты оплачивают лишь часть их стоимости. Остальное компенсируется фармацевтическим компаниям либо напрямую из госбюджета, либо через страховые фонды.

Такие системы уже долгие годы работают в Западной Европе и в США. Во Франции, например, государственная компенсация выплачивается непосредственно аптекам (100% стоимости дорогостоящих лекарств, 65% стоимости обычных лекарств и 35% стоимости лекарств, не являющихся необходимыми). В Германии принята система государственной компенсации рецептурных препаратов из "позитивного" списка. Он составлен по референтным ценам (тех, о которых государство договаривается с поставщиками), а пациент платит фиксированную сумму за рецепт - 5 евро плюс ту сумму, на которую цена превышает референтную. В Великобритании пациент платит фиксированную сумму в 7 фунтов стерлингов за любое лекарство по рецепту, а полностью оплачивает лишь препараты из так называемого "негативного" списка, то есть перечня лекарств, применение которых не считается существенно влияющим на здоровье. В Норвегии пациенту компенсируется 54% стоимости любого лекарства за счет государственной системы страхования, еще 15% - из средств лечебного учреждения, а оставшиеся 31% оплачивает он сам.

Причем эти правила распространяются на все лекарства, включая и самые современные и дорогостоящие. Немецкие больничные кассы (вид страховых компаний) в прошлом году затратили около 30 млрд евро на оплату лекарств своих клиентов, из них почти треть этой суммы - на оплату дорогих инновационных и не имеющих аналогов в мире лекарств.

В результате у населения большинства развитых стран вообще нет проблем с получением современных дорогостоящих препаратов.

Но, возможно, причина в том, что их уровень государственных доходов и финансирования социальной сферы позволяет тратить на это значительные средства? Однако похожие системы применяются и в странах Восточной Европы, в которых ВВП на душу населения вполне сопоставим с российским. Так, в Польше (ВВП на душу населения равен 1,07 от российского) государство компенсирует 38,3% стоимости лекарств, хотя население потребляет их в 3,8 раза больше, чем в России. В Венгрии (ВВП составляет 1,16 от уровня России) компенсируется 56,7% стоимости лекарств, а их потребление на душу населения в 9,3 раза выше, чем у нас. Похожая картина и в Эстонии, Словакии, Чехии.

Более того, первые эксперименты в этой сфере, проведенные в середине 90-х годов в Москве, показали, что система работает и в наших условиях.

Московский эксперимент

Его начали в 1995 году в трех административных округах столицы - Центральном, Южном и Зеленоградском, введя лекарственное страхование составной частью в систему обязательного медицинского страхования (ОМС).

Было установлено подушевое финансирование расходов на лекарственное обеспечение амбулаторного лечения и размер платежей за него. Для этого создали систему информационного обмена между аптеками, медицинскими учреждениями, страховыми компаниями и органами управления здравоохранением и фармацией.

Все застрахованные получили индивидуальную пластиковую карточку медицинского страхования, по которой могли получить лекарства по льготным рецептам, выписанным в поликлинике, в любой из 468 аптек Москвы, участвовавших в эксперименте. Регулярно утверждался перечень лекарств и изделий медицинского назначения, отпускаемых по льготным рецептам, который основывался на реальных потребностях населения. Выписка льготных рецептов проводилась на специальных двойных цветных бланках особого дизайна.Мне довелось тогда наблюдать, как система работает в аптеках округов. Очереди в аптеках были, но вот обстановка в них была совсем непривычной - посетители спокойно ждали обслуживания, не нервничали и не спорили с провизорами: все знали, что льготы свои получат в полном объеме. А проведенные опросы показали высокую степень удовлетворенности населения новой системой лекарственного обеспечения.

Однако возникший серьезный дефицит финансирования здравоохранения в конце 90-х годов преждевременно прервал эксперимент. .Тем не менее он показал, что введение системы лекарственного страхования в принципе возможно в рамках системы ОМС.

Все за, кто против?

Сегодня в пользу введения лекарственного страхования высказываются многие: эксперты-экономисты, организаторы здравоохранения, врачи, страховые и фармацевтические компании и сами пациенты, которые понимают, что современные высокоэффективные лекарства - основа любого лечения, но не всегда имеют возможности покупать их за свой счет. Опасения высказывают финансисты: дескать, введение такой системы потребует либо существенного увеличения расходов государства, либо увеличения платежей в систему ОМС, на что не согласятся работодатели.

Тема лекарственного страхования обсуждалась на встрече премьер-министра Владимира Путина с экспертами фармацевтического рынка в марте с.г. Экономисты предоставили главе правительства свои расчеты, согласно которым увеличение затрат на столь социально чувствительное решение не будет критичным ни для бюджета, ни для системы ОМС. Наиболее мягкий сценарий предусматривает включение лекарственного страхования в систему ОМС, внутри которой, согласно отчетам ее же руководителей, до 25% средств расходуются необоснованно и неэффективно. А это значит, до 300-400 млрд рублей в год можно изыскать внутри самой системы, если наладить в ней контроль.. А выигрыш получит не только каждая семья, но и государство в целом - за счет своевременного обращения к врачам и правильного лечения будет укрепляться здоровье населения, повысится социальная защищенность граждан. Еще один ожидаемый эффект - более эффективное расходование средств на стационары, в которые сейчас граждане порой вынуждены ложиться исключительно для того, чтобы получить курс необходимых лекарств, из-за цены недоступный им в амбулаторном режиме.

- До конца года в пяти городах -- Москве, Санкт-Петербурге, Иркутске, Казани и Орле - будут созданы рабочие группы для обсуждения возможностей и перспектив внедрения системы лекарственного страхования, - сообщил "РГ" Юрий Мочалин, директор по корпоративным связям и работе с государственными органами AstraZeneca Russia. - В рабочие группы войдут представители власти, медицинского сообщества, пациентских организаций, а также национальной коллегии экспертов. AstraZeneca планирует представить в рабочих группах анализ существующих в мире систем лекарственного страхования и отечественных проектов.

Лариса Попович, эксперт, директор Независимого института социальных инноваций:

- Нет сомнений, что введение лекарственного страхования станет шагом, который будет высоко оценен всеми россиянами. Но он должен базироваться на сбалансированной и согласованной с обществом национальной лекарственной политике, которой у нас, к сожалению, пока не выработано. Нужно разработать четкие "позитивные" и "негативные" списки лекарственных средств - то есть тех, стоимость которых возмещается всегда и не возмещается ни при каких условиях. Важно определиться с объемом возмещения за счет государства и размером соплатежа, посильного для большинства населения.

Противники введения системы лекарственного страхования аргументируют свою позицию тем, что мы будем тем самым поддерживать фарминдустрию других стран, поскольку подавляющую часть дорогого сегмента фармацевтического рынка занимают импортные препараты. Это действительно серьезный аргумент, но он бы работал, если бы было возможно когда-нибудь ожидать такого развития нашего фармпрома, который полностью заменил бы работу зарубежных компаний по всему миру. Однако очевидно, что "фармацевтического натурального хозяйства" не будет в России (как, впрочем, и в любой другой стране) никогда - фармацевтическая отрасль глобализуется и специализируется, поскольку слишком дорого развивать ее в одиночку. Поэтому ни одна страна мира не будет свободна от импорта лекарств.

Кроме того, очевидно, что мы, к сожалению, еще долгие годы будем в позиции "догоняющих" передовые страны, где этот бизнес стоит на высокой ступени развития.

При этом важно отметить, что как раз внедрение системы лекарственного страхования позволило бы существенно стимулировать развитие отечественного фармацевтического производства, поскольку можно было бы обеспечивать максимальное возмещение лекарств российского производства и меньшее - лекарственных средств, произведенных за рубежом.

Но самое важное, что система лекарственного страхования дает в руки врачам и организаторам здравоохранения реальный механизм управления здоровьем населения. Сегодня многие не обращаются в поликлинику не только потому, что там процветают очереди и врачи крайне невнимательны к больным, но и потому, что просто не имеют средств на лекарства, то есть на реальное лечение. В результате запускают свое заболевание, оно либо становится хроническим, либо даже угрожает жизни. И в результате лечение начинается только тогда, когда уже необходимо ложиться в больницу. Это не только увеличивает затраты системы здравоохранения на лечение и реабилитацию наших людей, но и ухудшает здоровье нации в целом.

При условии, что амбулаторное лечение станет доступным для всех, люди не только начнут обращаться к врачам вовремя, но будут и потреблять помимо соответствующих их заболеванию препаратов еще и лекарства профилактического назначения - витамины, иммуномодуляторы, добавки к пище и т.п. Уровень соплатежей можно увязать с поведением самого пациента. Для тех, кто следит за своим здоровьем, вовремя обращается за медицинской помощью, выполняет все назначения врача, он должен быть минимальным. А для тех, кто не хочет расстаться с вредными привычками, не следит за здоровьем, нарушает режим лечения, он может достигать и 100%. Это позволит более эффективно управлять здоровьесберегающим поведением людей. Нация будет здоровее, а само по себе здоровье станет наконец приоритетом и настоящей ценностью для каждого человека. Эта важнейшая цель реформы современного здравоохранения, которая никакими другими средствами, кроме как участием населения в охране собственного здоровья, не достигается.

Но без повышения доступности лекарств ни о какой заинтересованности граждан в предотвращении развития заболеваний говорить не приходится. И никакая экономия средств системы ОМС ничего не даст, если люди будут запускать заболевания потому, что не могут купить лекарства в самом начале своего недомогания. Да и что важнее для страны - экономия на лечении граждан или национальное здоровье?

Читайте также: