Что может предусматривать межбанковское соглашение о расчетах чеками

Обновлено: 16.05.2024

8.1. Расчеты чеками осуществляются в соответствии с федеральным законом и договором.

8.2. Чек должен содержать реквизиты, установленные федеральным законом, а также может содержать реквизиты, определяемые кредитной организацией. Форма чека устанавливается кредитной организацией.

8.3. Кредитная организация обязана удостовериться в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

8.4. Чеки кредитных организаций применяются при осуществлении перевода денежных средств, за исключением перевода денежных средств Банком России.

Чеки — это ценная бумага, в которой содержится распоряжение плательщика-чекодателя своему банку произвести платеж указанной суммы чекодержателю.

Различают денежные чеки и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.

Расчетные чеки — это чеки, используемые для безналичных расчетов. Расчетный чек — это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию — получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

Различают также следующие виды чеков:

именной — выписан на определенное лицо;

предъявительский — выписан на предъявителя;

ордерный — выписывается в пользу определенного лица или по его приказу, т. е. чекодатель (индоссант) может передать его новому владельцу (индоссату) с помощью индоссамента.

Чек может быть кроссированным. Кроссированный чек — это чек, перечеркнутый на лицевой стороне двумя параллельными линиями. На чеке допускается только одно кроссирование. Кроссирование может быть общим и специальным.

Специальное кроссирование — это кроссирование, при котором между линиями вписано наименование плательщика. Чек, имеющий это кроссирование, может предъявиться только банку, наименование которого указано между линиями.

Чек, чекодатель и чекодержатель

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодатель — юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков.

Чекодержатель — юридическое лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса Российской Федерации, а в части, им не урегулированной, — другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чеки могут применяться как при наличных, так ибезналичных расчетах.Кредитные организациимогут выпускать собственные чеки для осуществления безналичных расчетов. Этими чеками пользуются клиенты банка-эмитента, а также с помощью таких чеков могут проводиться межбанковские расчеты. Чеки должны оформляться по установленной форме.ЦБРФ установилперечень реквизитов чека, а форму чека устанавливает кредитная организация самостоятельно.

Чек должен содержать следующие реквизиты:

поручение плательщику выплатить определенную денежную сумму;

наименование плательщика и указание счета, с которого должен быть произведен платеж;

указание валюты платежа;

указание даты и места составления чека;

подпись лица, выписывающего чек, — чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указания места его составления, рассматривается как подписанный в месте нахождения чекодателя. Указание в процентах считается ненаписанным.

Условия применения чека устанавливаются ЦБ РФ. При расчетах чеками клиенты заключают между собой договор о расчетах. В этом договоре обязательно указывается порядок открытия и ведения счетов для расчетов чеками. Составляются способы и сроки передачи информации, порядок подкрепления чековых счетов клиента, обязательство сторон и др. Каждый банк разрабатывает внутрибанковские правила чековых расчетов, содержание формы чека, условия оплаты чеков, сроки расчетов, оформление расчетов и др.

Срок действия чеков:

10 дней — на территории РФ;

20 дней — на территории СНГ;

70 дней — если чек выписан на территории другого государства.

В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Отзыв чека по истечении срока для его предъявления не допускается.

Выдача чека не погашает денежного обязательства, по исполнению которого он выдан.

Оплата чека

Предоставление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа означает предъявление чека к платежу. Чек оплачивается плательщиком за счет денежных средств чекодателя. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Отказ от оплаты чека должен быть удостоверен одним из следующих способов:

Совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом.

Отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате.

Отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

Протест (или равнозначный акт) должен быть совершен до истечения срока предъявления чека. Если чек предоставлен в последний день срока, то протест (или равнозначный акт) может быть совершен в следующий рабочий день.

Чекодержатель обязан известить своего индоссанта и чекодателя о неплатеже в течение двух рабочих дней, следующих за днем совершения протеста (или равнозначного акта).

Каждый индоссант должен в течение двух рабочих дней, следующих за днем получения им извещения, довести до сведения своего индоссанта полученное им извещение. В тот же срок извещение направляется тому, кто дал аваль за это лицо.

Не пославший извещения в указанный срок не теряет своих прав. Он возмещает убытки, которые могут произойти вследствие неизвещения о неоплате чека. Размер возмещаемых убытков не может превышать сумму чека.

При отказе плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

Бланки чеков изготовляются по единому образцу.

средства, депонированные чекодателем на отдельном счете;

средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чеков. В этом случае банк может гарантировать чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

Вместе с чеками банк выдает клиенту идентификационную карточку (чековую книжку) в одном экземпляре независимо от количества чеков и идентифицирует чекодателя по каждому чеку. Карточка содержит наименование банка и его адрес, номер карточки, имя хозяйствующего субъекта или гражданина, подпись, номер счета и паспортные данные чекодателя. На оборотной стороне указываются условия, при которых гарантируется оплата чека. Такими условиями являются следующие:

чек может быть выписан на сумму, не превышающую указанный лимит;

подпись чекодателя должна соответствовать образцу подписи на карточке;

идентификация чекодателя осуществляется путем сравнения его паспортных данных с данными, указанными в чековой карточке;

чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии.

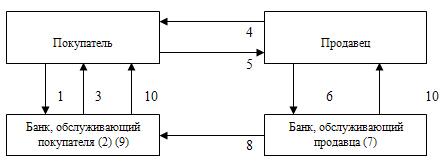

Расчеты чеками осуществляются по схеме (рис. 6):

покупатель предоставляет в обслуживающий его банк заявление на получение чеков и платежное поручение на депонирование сумм (если оно осуществляется) или заявление в двух экземплярах для приобретения чеков, оплата которых гарантирована банком;

в банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т. е. проставляются наименование банка, номер лицевого счета, название чекодателя и лимит суммы чека;

покупателю выдаются чеки и чековая карточка;

продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги);

покупатель выдает чек продавцу;

продавец предъявляет чек в банк, обслуживающий продавца, при реестре чеков;

в банке, обслуживающем продавца, зачисляются денежные средства на счет продавца;

банк продавца предъявляет чек для оплаты банку, обслуживающему покупателя;

банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм;

банки выдают клиентам выписки из счетов банка.

Чеки в межбанковских расчетах

Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациямии определяющими порядок и условия использования чеков.

Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений.

Межбанковское соглашение о расчетах чеками может предусматривать:

условия обращения чеков при осуществлении расчетов;

порядок открытия и ведения счетов, на которых учитываются операции с чеками;

состав, способы и сроки передачи информации, связанной с обращением чеков;

порядок подкрепления счетов кредитных организаций — участников расчетов;

обязательства и ответственность кредитных организаций — участников расчетов;

порядок изменения и расторжения соглашения.

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека;

перечень участников расчетов данными чеками;

срок предъявления чеков к оплате;

условия оплаты чеков;

ведение расчетов и состав операций по чекообороту;

бухгалтерское оформление операций с чеками;

порядок архивирования чеков.

Тут вы можете оставить комментарий к выбранному абзацу или сообщить об ошибке.

Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений.

Межбанковское соглашение о расчетах чеками может предусматривать:

- условия обращения чеков при осуществлении расчетов;

- порядок открытия и ведения счетов, на которых учитываются операции с чеками;

- состав, способы и сроки передачи информации, связанной с обращением чеков;

- порядок подкрепления счетов кредитных организаций — участников расчетов;

- обязательства и ответственность кредитных организаций — участников расчетов;

- порядок изменения и расторжения соглашения.

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

- форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека;

- перечень участников расчетов данными чеками;

- срок предъявления чеков к оплате;

- условия оплаты чеков;

- ведение расчетов и состав операций по чекообороту;

- бухгалтерское оформление операций с чеками;

- порядок архивирования чеков.

Использование закладных при ипотечном кредитовании.

Термин "ипотека" в юридическом обороте обычно охватывает два понятия:

Ипотека как правоотношение — это залог недвижимости (земли, основных фондов, зданий, жилья) с целью получения ссуды.

Ипотека как ценная бумага — подразумевает закладную: долговой инструмент, удостоверяющий права залогодержателя на недвижимое имущество.

Ипотечное кредитование — это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств.

В случае невозврата ссуды собственником имущества становится кредитор. Таким образом, ипотека — это особая форма обеспечения кредита.

Особенности ипотечного кредитования:

- ипотекой признается залог имущества;

- долгосрочный характер ипотечного кредита (20 — 30 лет);

- заложенное имущество на период действия ипотеки остается, как правило, у должника;

- заложено может быть только то имущество, которое принадлежит залогодателю на праве собственности или на праве хозяйственного ведения;

- законодательной базой ипотечного кредитования являетсязалоговое право, на основе которого оформляется договор ипотеки и осуществляется распродажа перешедшего к кредитору имущества;

- развитие ипотечного кредитования предполагает наличие рынка недвижимости и развитого института ее оценки;

- ипотечное кредитование осуществляют, как правило, специализированные ипотечные банки.

Участники системы ипотечного кредитования:

- Залогодатель — физ. или юр.лицо, предоставившее недвижимое имущество в залог для обеспечения своего долга.

- Залогодержатель (ипотечный кредитор) — юридическое лицо, выдающее кредиты под залог недвижимого имущества.

Правовые основы ипотечного кредитования в России:

Ипотека подлежит государственной регистрации учреждениями юстиции в Едином государственном реестре прав на недвижимое имущество.

Механизм ипотечного кредитования

Ипотека — это кредит, полученный под залог недвижимости.

Основными документами для получения кредита, которые определяют взаимоотношения кредитора и заемщика, являются кредитный договор и договор о залоге.

Кредитный договор определяет цель получения ссуды, срок и размеры кредита, порядок выдачи и погашения кредита, инструменты кредитования (процентная ставка, условия и периодичность ее изменения), условия страхования ссуды, способ и форма проверки обеспеченности и целевого использования кредита, санкции за нецелевое использование и несвоевременный возврат ссуды, размер и порядок уплаты штрафов, порядок расторжения договора, дополнительные условия по соглашению кредитора и заемщика.

Ипотечный договор определяет форму, размер и порядок залогового обеспечения кредита.

Залог по ипотеке

Развитие ипотеки предполагает существование специфических видов ценных бумаг — закладных и ипотечных облигаций.

Закладная — это юридический документ о закладе (залоге) объекта недвижимости, который удостоверяет отдачу объекта в обеспечение обязательств под кредит.

Объект залога — недвижимое имущество, служащее обеспечением обязательств заемщика. Объект кредитования — конкретная цель. для достижения которой предоставляется ссуда.

Таким образом, возможны различные варианты сочетаний объекта залога и объекта кредитования. Например: ссуда на строительство жилья под залог земельного участка.

Механизм ипотечного кредитования существенно отличается от механизма формирования кредитных ресурсов в коммерческом банке. В развитых странах средства для предоставления кредита банк формирует, в основном, путем продажи закладных листов исобственного капитала.

Закладные листы - это долгосрочные залоговые обязательства банка, обеспечение надежными (или совокупными) ипотечными кредитами, по которым выплачивается твердый процент.

Закладные листы реализуются ипотечными банками на вторичном рынке инвесторам — другим кредитным институтам (в некоторых странах — любому инвестору).

Вторичный рынок — это процесс купли-продажи закладных ценных бумаг, выпущенных на первичном рынке. Обеспечить первичных кредиторов возможностью реализовать первичную закладную, а на полученный доход предоставить иной кредит на этом же рынке — это главная задача ипотечного капитала.

Инвестиции в закладные листы считаются надежным вложением капитала, т.к., кроме стабильного процентного дохода, вкладчик гарантирован от риска ипотекой. Конечно, рыночная стоимость заложенного имущества со временем может упасть, но здесь банки могут при реализации закладных предложить разные варианты хеджирования (снижения риска).

Продав закладные, кредитор пускает вырученные средства на предоставление новых ипотечных кредитов.

Погашение ипотечного кредита связано со сроком и процентом по реализуемым закладным. Если время действия закладных 10 лет, а твердая ставка процента 6,5%, то кредит должен быть выдан по ставке не менее 7% годовых для покрытия расходов по выпуску закладных и выплате процентов инвесторам. Изменение % ставки в зависимости от конъюнктуры рынка произойдет через 10 лет, если срок ипотеки более продолжительный. Погашение осуществляется с рассрочкой платежа, интервал (месяц, квартал, полугодие, ежегодно) устанавливается кредитным договором.

Чеки — это ценная бумага, в которой содержится распоряжение плательщика-чекодателя своему банку произвести платеж указанной суммы чекодержателю.

Виды чеков

Различают денежные чеки и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.

Расчетные чеки — это чеки, используемые для безналичных расчетов. Расчетный чек — это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию — получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

- именной — выписан на определенное лицо;

- предъявительский — выписан на предъявителя;

- ордерный — выписывается в пользу определенного лица или по его приказу, т. е. чекодатель (индоссант) может передать его новому владельцу (индоссату) с помощью индоссамента.

Чек может быть кроссированным. Кроссированный чек — это чек, перечеркнутый на лицевой стороне двумя параллельными линиями. На чеке допускается только одно кроссирование. Кроссирование может быть общим и специальным.

Специальное кроссирование — это кроссирование, при котором между линиями вписано наименование плательщика. Чек, имеющий это кроссирование, может предъявиться только банку, наименование которого указано между линиями.

Чек, чекодатель и чекодержатель

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодатель — юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков.

Чекодержатель — юридическое лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса Российской Федерации, а в части, им не урегулированной, — другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Реквизиты чека

Чеки могут применяться как при наличных, так и безналичных расчетах. Кредитные организации могут выпускать собственные чеки для осуществления безналичных расчетов. Этими чеками пользуются клиенты банка-эмитента, а также с помощью таких чеков могут проводиться межбанковские расчеты. Чеки должны оформляться по установленной форме. ЦБ РФ установил перечень реквизитов чека, а форму чека устанавливает кредитная организация самостоятельно.

Реквизиты чека

Чек должен содержать все обязательные реквизиты, установленные частью второй Гражданского кодекса Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указания места его составления, рассматривается как подписанный в месте нахождения чекодателя. Указание в процентах считается ненаписанным.

Условия применения чека устанавливаются ЦБ РФ. При расчетах чеками клиенты заключают между собой договор о расчетах. В этом договоре обязательно указывается порядок открытия и ведения счетов для расчетов чеками. Составляются способы и сроки передачи информации, порядок подкрепления чековых счетов клиента, обязательство сторон и др. Каждый банк разрабатывает внутрибанковские правила чековых расчетов, содержание формы чека, условия оплаты чеков, сроки расчетов, оформление расчетов и др.

- 10 дней — на территории РФ;

- 20 дней — на территории СНГ;

- 70 дней — если чек выписан на территории другого государства.

В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Отзыв чека по истечении срока для его предъявления не допускается.

Выдача чека не погашает денежного обязательства, по исполнению которого он выдан.

Оплата чека

Предоставление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа означает предъявление чека к платежу. Чек оплачивается плательщиком за счет денежных средств чекодателя. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

- Совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом.

- Отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате.

- Отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

Протест (или равнозначный акт) должен быть совершен до истечения срока предъявления чека. Если чек предоставлен в последний день срока, то протест (или равнозначный акт) может быть совершен в следующий рабочий день.

Чекодержатель обязан известить своего индоссанта и чекодателя о неплатеже в течение двух рабочих дней, следующих за днем совершения протеста (или равнозначного акта).

Каждый индоссант должен в течение двух рабочих дней, следующих за днем получения им извещения, довести до сведения своего индоссанта полученное им извещение. В тот же срок извещение направляется тому, кто дал аваль за это лицо.

Не пославший извещения в указанный срок не теряет своих прав. Он возмещает убытки, которые могут произойти вследствие неизвещения о неоплате чека. Размер возмещаемых убытков не может превышать сумму чека.

При отказе плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

Бланки чеков изготовляются по единому образцу.

- средства, депонированные чекодателем на отдельном счете;

- средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чеков. В этом случае банк может гарантировать чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

Вместе с чеками банк выдает клиенту идентификационную карточку (чековую книжку) в одном экземпляре независимо от количества чеков и идентифицирует чекодателя по каждому чеку. Карточка содержит наименование банка и его адрес, номер карточки, имя хозяйствующего субъекта или гражданина, подпись, номер счета и паспортные данные чекодателя. На оборотной стороне указываются условия, при которых гарантируется оплата чека. Такими условиями являются следующие:

- чек может быть выписан на сумму, не превышающую указанный лимит;

- подпись чекодателя должна соответствовать образцу подписи на карточке;

- идентификация чекодателя осуществляется путем сравнения его паспортных данных с данными, указанными в чековой карточке;

- чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии.

Расчеты чеками

Расчеты чеками осуществляются по схеме (рис. 6):

- покупатель предоставляет в обслуживающий его банк заявление на получение чеков и платежное поручение на депонирование сумм (если оно осуществляется) или заявление в двух экземплярах для приобретения чеков, оплата которых гарантирована банком;

- в банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т. е. проставляются наименование банка, номер лицевого счета, название чекодателя и лимит суммы чека;

- покупателю выдаются чеки и чековая карточка;

- продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги);

- покупатель выдает чек продавцу;

- продавец предъявляет чек в банк, обслуживающий продавца, при реестре чеков;

- в банке, обслуживающем продавца, зачисляются денежные средства на счет продавца;

- банк продавца предъявляет чек для оплаты банку, обслуживающему покупателя;

- банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм;

- банки выдают клиентам выписки из счетов банка.

Чеки в межбанковских расчетах

Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений.

Межбанковское соглашение о расчетах чеками может предусматривать:

- условия обращения чеков при осуществлении расчетов;

- порядок открытия и ведения счетов, на которых учитываются операции с чеками;

- состав, способы и сроки передачи информации, связанной с обращением чеков;

- порядок подкрепления счетов кредитных организаций — участников расчетов;

- обязательства и ответственность кредитных организаций — участников расчетов;

- порядок изменения и расторжения соглашения.

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

Читайте также: