Что будет со ставкой рефинансирования в ближайшее время

Обновлено: 08.05.2024

Что такое ключевая ставка?

Для ответа на этот вопрос надо понять, зачем нужна денежно-кредитная политика страны. Одна из задач государства — сделать так, чтобы инфляция была низкой, а уровень благосостояния людей — высоким. За это отвечает Центробанк. Именно он проводит денежно-кредитную политику в России, регулирует уровень инфляции и занятости, цены на валюту.

Пока Минэкономразвития и Министерство финансов разрабатывают правовые нормы в экономической сфере, совет директоров ЦБ решает, как сделать так, чтобы благополучие людей росло. Для этого Центральный банк использует разные инструменты, основной из которых — ключевая ставка.

Анастасия Бондаренко, кандидат экономических наук, финансовый консультант

Ключевая ставка — это минимальный размер процента, под который коммерческие банки могут взять деньги у Центробанка. Кредит по меньшей ставке не дадут, а по более высокой могут.

Работает это так. Коммерческий банк берет кредит у Центробанка под размер ключевой ставки. На момент написания статьи это 6,5%. Дальше коммерческий банк выдает кредиты людям уже под более высокий процент, то есть делает наценку. На разнице процентов банки и зарабатывают.

Зачем знать о ключевой ставке

Ключевая ставка напрямую влияет на величину процентов, под которые банки выдают кредиты и привлекают депозиты. Разберем на примере.

Центробанк увеличивает ставку. Коммерческие банки берут у него деньги под больший процент. Чтобы заработать, они повышают процент по кредитам бизнесу и гражданам. Если денег у людей нет, взять кредит по новой ставке они не могут. Это тормозит экономику.

Получается, что от ключевой ставки зависит и развитие бизнеса, и покупательская способность населения.

Также ключевая ставка влияет на курс национальной валюты. На ее основе можно прогнозировать рост или падение рубля, чтобы понимать, стоит ли покупать или продавать валюту.

Как это происходит. Когда ставка падает, банки занимают у ЦБ больше рублей и покупают у людей доллары, евро и другую иностранную валюту. В результате на рынке появляется много рублей, которые начинают дешеветь. Чтобы укрепить рубль, Центробанк повышает ключевую ставку. Зарабатывать на разнице валют уже невыгодно, поэтому банки скупают рубли обратно, и рубль растет в цене.

Ключевую ставку утверждают восемь раз в год. Для этого ЦБ оценивает развитие экономики в стране и мире, анализирует темпы роста инфляции и экономики, ситуацию на валютном рынке и другие факторы. То есть изменение ключевой ставки зависит от многих причин. Например, если денег у людей мало, ставку снижают, если много, увеличивают.

Ключевую ставку могут поменять и экстренно, не дожидаясь очередного совета директоров Банка России, спада или роста инфляции. Причина — резкое изменение экономической ситуации в стране или в мире.

Например, в декабре 2014 года рубль резко ослаб. Чтобы его укрепить, ЦБ увеличил ставку с 10,5% до 17%. В результате кредиты подорожали. Люди стали меньше покупать, а инфляция пошла на убыль.

Как повлияет на жизнь увеличение ставки

- Подорожают кредиты. Если раньше люди могли взять кредит по ставке 4%, то теперь, например, по 6% и выше.

- Дорогие кредиты заставят бизнес поднять стоимость на продукты и услуги, чтобы не оказаться в убытке. Сначала цены вырастут, но через время инфляция снизится. Изменения займут от полугода и больше.

- Люди начнут экономить и меньше покупать. Когда цены растут, приходится выбирать, на что тратить деньги.

- Вырастет безработица. Если бизнес не приносит прибыль, его закрывают. Рабочих мест становится меньше, а безработных — больше.

- Вырастут ставки по депозитам. Люди будут сберегать деньги.

Анастасия Бондаренко, кандидат экономических наук, финансовый консультант

При высокой ключевой ставке брать ипотечные и другие кредиты невыгодно, а вот открывать вклады в банке — наоборот. С ростом ставки растут и проценты по вкладам. Таким образом можно защитить деньги от инфляции.

Как повлияет на жизнь уменьшение ставки

- Подешевеют кредиты. Коммерческие банки вслед за ЦБ снизят процентную ставку на потребительские кредиты, автокредиты и ипотеку.

- Вырастет бизнес. Выгодные условия по кредитам дают возможность расширять ассортимент и список услуг, открывать новые точки.

- Упадет безработица. Рост бизнеса приведет к появлению рабочих мест.

- Вырастет потребительский спрос. Люди будут меньше экономить и больше покупать.

- Цены будут расти. Вслед за ними вырастет инфляция. Чтобы ее сдержать, Центробанк увеличит ключевую ставку.

- Упадут проценты по депозитам. Вклады станут менее выгодными.

Анастасия Бондаренко, кандидат экономических наук, финансовый консультант

Если можно обойтись без кредита или ипотеки, то это идеальный вариант. Но если денег не хватает, то снижение ключевой ставки — хороший момент для покупки жилья или расширения бизнеса. Проценты по кредитам в этот момент минимальны, а значит, компании смогут больше заработать, а люди платить меньшие ежемесячные взносы за жилье.

Кажется, что государству выгодно, чтобы ключевая ставка была всегда низкой. Но это не так. Высокая ставка стабилизирует раскачавшуюся экономику. Когда кредиты дешевеют, бизнес и люди начинают активно их брать. Они думают, что экономика будет только расти, и забывают о рисках. Но так не бывает: после подъема всегда идёт спад. В результате кредиты набраны, а отдавать их нечем. Чтобы избежать такой ситуации, ЦБ поднимает ставку и стабилизирует экономику.

Ключевая ставка — не просто цифра. От нее зависит экономическая активность в стране: смогут ли люди покупать вещи и пользоваться услугами бизнеса, сможет ли бизнес расти и развиваться. Следить за ней стоит всем, кто хочет сохранить и приумножить капитал.

Ставка рефинансирования в 2021 году растет довольно бодро. В таблице ниже вы найдете информацию о том, как учетная ставка ЦБ РФ изменялась с 2016 года, а также действующий показатель на сегодня.

Исходя из ставки рефинансирования, размер которой сейчас приравнен к величине ключевой ставки, рассчитываются:

- пени по налогам;

- компенсация за просрочку зарплаты;

- матвыгода от экономии на процентах;

- проценты по ст. 317.1 ГК РФ.

Размеры ставки представлены в нашей таблице.

Дата, с которой установлена ставка

С 28 октября 2019 года

Информация Банка России от 25.10.2019

С 9 сентября 2019 года

Информация Банка России от 06.09.2019

С 29 июля 2019 года

Информация Банка России от 26.07.2019

С 17 июня 2019 года

Информация Банка России от 14.06.2019

С 17 декабря 2018 года

Информация Банка России от 14.12.2018

С 17 сентября 2018 года

Информация Банка России от 14.09.2018

С 26 марта 2018 года

Информация Банка России от 23.03.2018

С 12 февраля 2018 года

Информация Банка России от 09.02.2018

с 18 декабря 2017 года

Информация Банка России от 15.12.2017

с 30 октября 2017 года

Информация Банка России от 27.10.2017

с 18 сентября 2017 года

Информация Банка России от 15.09.2017

с 19 июня 2017 года

Информация Банка России от 16.06.2017

со 2 мая 2017 года

Информация Банка России от 28.04.2017

с 27 марта 2017 года

Информация Банка России от 24.03.2017

с 19 сентября 2016 года

Информация Банка России от 16.09.2016

с 1 июня 2016 года

Информация Банка России от 10.06.2016

c 1 января 2016 года*

Указание Банка России от 11.12.2015 № 3894-У

с 14 сентября 2012 года

Указание Банка России от 13.09.2012 № 2873-У

с 26 декабря 2011 года

с 3 мая 2011 года

с 28 февраля 2011 года

Указание Банка России от 25.02.2011 № 2583-У

с 1 июня 2010 года

Указание Банка России от 31.05.2010 № 2450-У

с 30 апреля 2010 года

Указание Банка России от 29.04.2010 № 2439-У

с 29 марта 2010 года

Указание Банка России от 26.03.2010 № 2415-У

с 24 февраля 2010 года

Указание Банка России от 19.02.2010 № 2399-У

с 28 декабря 2009 года

Указание Банка России от 25.12.2009 № 2369-У

с 25 ноября 2009 года

Указание Банка России от 24.11.2009 № 2336-У

с 30 октября 2009 года

Указание Банка России от 29.10.2009 № 2313-У

с 30 сентября 2009 года

Указание Банка России от 29.09.2009 № 2299-У

с 15 сентября 2009 года

Указание Банка России от 14.09.2009 № 2287-У

с 10 августа 2009 года

Указание Банка России от 07.08.2009 № 2270-У

с 13 июля 2009 года

Указание Банка России от 10.07.2009 № 2259-У

с 5 июня 2009 года

Указание Банка России от 04.06.2009 № 2247-У

с 14 мая 2009 года

Указание Банка России от 13.05.2009 № 2230-У

с 24 апреля 2009 года

Указание Банка России от 23.04.2009 № 2222-У

с 1 декабря 2008 года

Указание Банка России от 28.11.2008 № 2135-У

с 12 ноября 2008 года

Указание Банка России от 11.11.2008 № 2123-У

с 14 июля 2008 года

Указание Банка России от 11.07.2008 № 2037-У

с 10 июня 2008 года

Указание Банка России от 09.06.2008 № 2022-У

с 29 апреля 2008 года

Указание Банка России от 28.04.2008 № 1997-У

с 4 февраля 2008 года

Указание Банка России от 01.02.2008 № 1975-У

с 19 июня 2007 года

Телеграмма Банка России от 18.06.2007 № 1839-У

с 29 января 2007 года

с 23 октября 2006 года

Телеграмма Банка России от 20.10.2006 № 1734-У

с 26 июня 2006 года

Телеграмма Банка России от 23.06.2006 № 1696-У

с 26 декабря 2005 года

Телеграмма Банка России от 23.12.2005 № 1643-У

с 15 июня 2004 года

Телеграмма Банка России от 11.06.2004 № 1443-У

с 15 января 2004 года

Телеграмма Банка России от 14.01.2004 № 1372-У

* С 14.09.2012 по 31.12.2015 ставка рефинансирования не менялась и составляла 8,25%, поэтому в таблице отдельно ставка рефинансирования 2015, 2014, 2013 годов не приводится.

Отдельно ставку рефинансирования с 2016 года Банк России не устанавливает. Вместо нее применяется ключевая ставка.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Заседание совета директоров Банка России состоится 17 декабря. По его итогам в 13:30 МСК будет объявлено решение по ключевой ставке. А в 15:00 МСК ожидается пресс-конференция председателя ЦБ.

Пятничное заседание не является опорным, но внимание к решению повышенное на фоне неутихающей в стране инфляции.

Ставки сделаны

Согласно опросу Reuters, 23 из 28 опрошенных экспертов финансового рынка ожидают подъем ключевой ставки с текущих 7,5% до 8,5%, или на 100 б.п. Лишь 5 экспертов ждут повышения на 75 б.п.

Тем самым рынок допускает, что ставка ЦБ сразу перекроет годовой темп инфляции, достигший в ноябре 6-летних максимумов на 8,4%. Опять же у биржевого сообщества нет уверенности, что и в 2022 г. Центробанк на этом остановится.

Однако, если с максимальным шагом сейчас еще можно согласиться — индикативная доходность 10-летних ОФЗ показывает уже 8,6%, а инфляция способна превысить годовой таргет в 7,9% — то прогнозы на 2022 г. более сдержанные.

Мы не исключаем завершение цикла монетарного ужесточения и понижение ставки фондирования к концу будущего года в диапазон 7–6%. Ключ — сокращение дисбаланса спроса и предложения.

Страсти по инфляции

По-прежнему отмечается низкий темп восстановления промышленных сил на фоне дефицита трудовых ресурсов, перебоев поставки комплектующих и взлета цен энергоносителей.

При этом отложенный еще с 2020 г. спрос не стихает. Как результат, повышенное ценовое давление при невозможности реализовать возросшие потребности.

С целью купировать спрос, в котором существенную долю занимает строительный сектор, автомобилестроение, туризм, Центробанк и вводит, по сути, временные ограничения посредством повышения ставки. Как только проинфляционные факторы ослабнут, а ритмичность производства восстановится, регулятор сможет приступить к смягчению.

И первые сигналы к этому есть — замедление темпа потребительского кредитования и положительная динамика депозитов. На фоне удорожания кредитных ресурсов и подъема доходностей вкладов начинается обратная трансформация инвестиций в сбережения. А это залог снижения инфляции, чего и добиваются финансовые власти.

Связь ставки и финансовых активов

Жесткая линия Центробанка ранее обеспечивала взлет доходности долгового рынка, крепость рубля и снижение привлекательности акций. Пока ЦБ придерживается курса на ужесточение, прямая связь ставок долгосрочных ОФЗ и стоимости фондирования будет сохраняться. Рубль априори выигрывает от повышения ключевой ставки. Акции, особенно дивидендные, будут проигрывать при той же доходности, но очевидно большем риске.

И здесь мы подходим к экономике ожиданий. Участники рынка при повышении ставки в 100 б.п. и получении данных о замедлении роста потребительских цен могут начать переоценку финансовых инструментов на опережение, то есть присмотреться к покупкам бумаг.

Облигации

Индекс государственных облигаций RGBI встречает вердикт ЦБ в области 3-летних минимумов. Падение цен ОФЗ на фоне взлета доходностей обеспечивает долгосрочную рентабельность выше 8,5% годовых, что видится чрезмерным при сильных макропоказателях страны. Отмечается рекордный торговый баланс, профицит бюджета, исторические по масштабу золотовалютные резервы, минимальный в мире госдолг относительно ВВП страны.

Решение о шаге в 100 б.п. будет нейтрально воспринято долговым рынком, а при сигналах смягчения политики цены долгосрочных бумаг могут достаточно сильно отреагировать повышением.

Акции

С момента октябрьского заседания ЦБ рынок акций рухнул на 20%. Здесь, конечно, доминирующим фактором была геополитика. Однако и сжатие ликвидности ЦБ не может восприниматься бумагами в качестве положительного фактора. При этом влияние курса Центробанка на бумаги разных отраслей отличное.

Даже банковский сектор лишается опоры в виде роста чистой процентной маржи. Дело в том, что спред доходностей кредитов и депозитов на этапе подъема ставки расширяется, что позитивно для бумаг финансового сектора. Но в определенный момент стоимость займа становится неподъемно высокой, а ставки по вкладам продолжают расти — процентная маржа падает.

Тем не менее предстоящий скачок ставки даже на максимальную величину, до 8,5%, вряд ли сейчас будет влиять на рынок акций, а вот первыми, кто в будущем может положительно отреагировать на изменение риторики регулятора, станут акции потребительского сектора, электроэнергетики и телекоммуникаций, явно проигравшие 2021 г. в цикле жесткой ДКП.

Рубль

В октябре рубль отработал наш годовой таргет 70 за доллар и ушел в существенную коррекцию. В моменте пару USD/RUB подкидывало к 76. Тем не менее курсу удалось вернуться под 74, где, вероятно, рубль и встретит решение по ставке.

Драйвер монетарного курса оказывает непосредственное влияние на ценообразование нацвалюты, явная поддержка ЦБ в рубле будет ощущаться, пока не возобладают дезинфляционные факторы.

По-прежнему сильны керри-трейдеры, играющие на разнице процентных ставок и значительно способствующие устойчивости рубля. Данный фактор носит и спекулятивный характер — как только арбитражеры оценят вероятность монетарного разворота, волатильность рубля существенно возрастет.

БКС Мир инвестиций

Инвестиции 2022: что купить. Полное руководство с прогнозами

Акция года в России 2021

Три лучшие акции Китая: кто в топе прогнозов на 2022 г.

Акция года в США 2021

Заметные и влиятельные на фондовом рынке. Персоны года 2021

Максимальная дивидендная доходность! 5 американских бумаг по итогам 2021

Акции в евро: самые доходные по итогам года, лидеры прогнозов на 2022 г.

Ключевые риски 2022

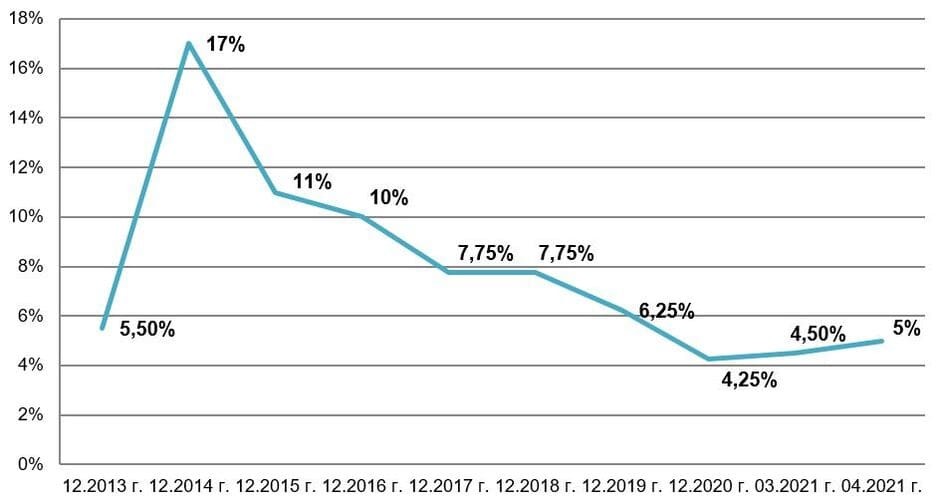

23 апреля 2021 г. Банк России принял решение увеличить ключевую ставку сразу на 0,5 пп — до 5% годовых . Кроме того, ЦБ впервые в истории опубликовал среднесрочный прогноз ключевой ставки на 2021–2023 гг.

Данное повышение уже второе за год, первое было в марте, когда ключевая ставка выросла на 0,25 пп — до 4,5%. Это сломало долгосрочный тренд: на протяжении последних лет, начиная с 2015 г., ключевая ставка планомерно снижалась, достигнув минимального значения в прошлом году на уровне 4,25%.

Ключевая ставка Банка России, % годовых

Предлагаем разобраться в причинах повышения ключевой ставки и рассмотреть, как это отразится на фондовом рынке и экономике страны в целом.

Почему увеличили ключевую ставку?

Председатель Банка России Эльвира Набиуллина отметила три основные причины, повлиявшие на решение ЦБ повысить ключевую ставку именно сейчас.

-

Рост инфляции. Цены в 2021 г. заметно выросли, из-за чего прогноз по инфляции был пересмотрен и увеличен на 1% по сравнению с прогнозными значениями на начало года. В марте 2021 г. уровень официальной инфляции составил 5,8%, в то время как цель ЦБ по инфляции — 4%. Частичное закрытие границ привело к тому, что деньги остаются внутри страны, повышается уровень внутреннего потребления и спроса, падает уровень безработицы, восстанавливаются доходы населения. Денег становится больше, что приводит к разгону инфляции.

Увеличение ставки сразу на 0,5 пп позволит в будущем избежать жёстких мер по сдерживанию и замедлению инфляции. Лучше повысить ключевую ставку сейчас, иначе сдержать разогнавшуюся инфляционную спираль будет гораздо сложнее.

Что это значит для инвесторов?

Ключевая ставка главным образом влияет на рынок облигаций. Облигации выпускаются под определённый процент, который зависит от ключевой ставки. Инвесторам, вкладывающим финансы в облигации, стоит ждать повышения доходности ценных бумаг и снижения цен.

Что касается рынка акций, его перспективы неоднозначны. Рост ключевой ставки ведёт к увеличению кредитной ставки, компаниям-эмитентам придётся брать долг под более высокий процент. Это особенно плохо для закредитованных компаний: вырастут процентные платежи, что сократит прибыль. Кроме того, привлекать деньги на свои инвестиционные проекты станет сложнее. Повышение ставки — это следствие разгоняющейся инфляции, но многие эмитенты защищены от её влияния, поскольку могут соответственно повышать цены на свою продукцию и услуги.

Что это значит для экономики страны в целом?

Экономика России восстанавливается более быстрыми темпами, чем это предполагалось. Повышение ключевой ставки сейчас позволит избежать проблем в будущем.

Последствия повышения ключевой ставки для экономики России

-

Замедлится рост инфляции. Это самое главное, для чего увеличивается процентная ставка. Годовая ставка инфляции не должна превысить порога в 4%, в то время как сейчас инфляция на уровне 5,8%.

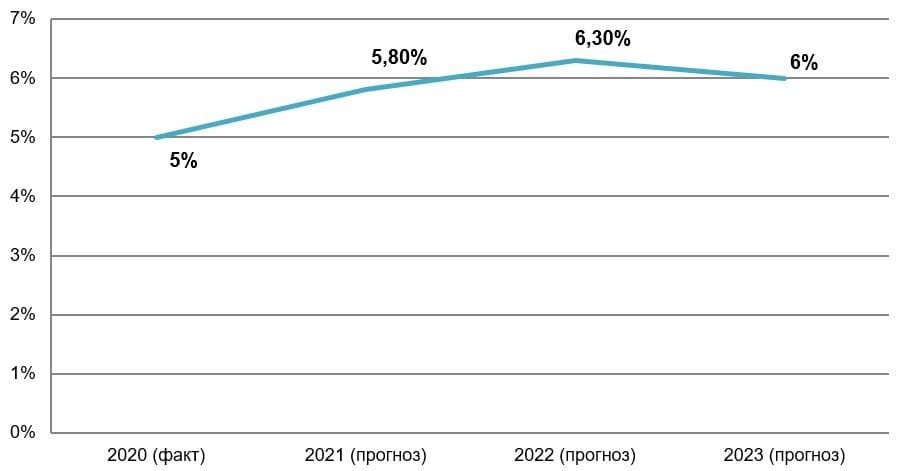

Прогноз ЦБ

Впервые за всю историю Банк России опубликовал среднесрочный прогноз по ключевой ставке. Так, к концу 2021 г. ставка может составить 5,8%, к концу 2022 г. — 6,3%, а к 2023 г. ЦБ планирует снова уменьшить показатель ключевой ставки.

Прогноз максимальных значений ключевой ставки в среднем за год, % годовых

На рост ключевой ставки к концу 2021 г. влияют сразу несколько факторов:

-

Сложная геополитическая ситуация, в том числе введение новых санкций США против России.

Прогнозные значения Банка России будут пересматриваться, однако уже виден курс политики ЦБ и предполагаемые меры, сдерживающие инфляцию и оберегающие население от обесценивания денег.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Читайте также: