Чем заверяется количество страниц в учетном регистре

Обновлено: 02.07.2024

Бухгалтерские регистры нужны для контроля за финансовыми потоками компании. С их помощью информацию о предприятии сначала систематизируют и классифицируют, затем регистрируют, а далее хранят в течение как минимум 4-х лет с наступления налогового периода. При этом составление и регистрация ведомостей — не прихоть российских предпринимателей, а прямая обязанность при осуществлении коммерческой деятельности: за отсутствие бухгалтерской документации компанию и ответственных лиц штрафуют, а в перспективе это может привести и к более тяжелым последствиям. В связи с этим понимание того, что такое бухгалтерские регистры и зачем они нужны, важно для руководителей предприятий и их бухгалтеров. Подробности — в настоящей статье.

Что такое регистры бухгалтерского учета и зачем они нужны?

Деятельность предприятий, особенно крупных, напрямую зависит от грамотного контроля финансовых потоков, а также от отслеживания итогового баланса предприятия. Именно этим занимается бухгалтерия: без ее работы предприятиям самого разного масштаба было бы крайне сложно развиваться.

Кроме того, даже если руководитель предприятия желал бы обойтись без подобного финансового самоконтроля, согласно Федеральному Закону от 06.12.2011 N 402, юридические лица обязаны отправлять в ФНС данные о балансе, задолженностях и прочем. В совокупности это означает, что обойти требование о бухучете просто невозможно, но и ненужной бюрократизацией это также не является, т.к. самоконтроль способствует росту предприятия.

Ответ на главный вопрос — что такое регистры бухгалтерского учета простыми словами — звучит так: это средство систематизации бухданных. Выглядят они как счетные таблицы, построенные таким образом, чтобы был ясен имеющийся баланс и источники активов и пассивов.

С помощью регистров учитывается отчуждение прав на какую-либо собственность в компании, передвижение финансовых средств и прочие процессы. Далее все эти бумаги направляются в Федеральную Налоговую Службу (ФНС). Так все данные о компании, ее балансе, открытых депозитах и кредитах регистрируется в государственных органах.

Справка: реестры бухгалтерского учета находятся под защитой коммерческой тайны. Это легко понять, если учесть, что используемые при регистрации бухгалтерские регистры — это код всего официального дохода предприятия, его долгов, адресатов отчислений, заработных плат сотрудников и т.п. Любой, кто овладел бы такими данными до поправки в российское законодательство, мог бы использовать их как средство для подрыва конкурентного бизнеса.

Регистры бухучета отражают все расходы и доходы предприятия, но делать это можно по-разному в зависимости от удобства и преследуемых бухгалтером целей. Поэтому существует классификация регистров, позволяющая каждому предпринимателю подстроиться под нынешнюю ситуацию в бизнесе.

Классификация учетных регистров бухгалтерского учета

В зависимости от того, каким образом бухгалтерия желает структурировать данные о предприятии, регистры делятся на:

- Систематические. Такой вид учетного регистра предназначен для записи по бухгалтерскому счету, привязанному к предприятию. Это позволяет отслеживать сальдо организации (т. н. сальдовая ведомость), общий баланс и т.д. Пример систематического регистра — главная книга предприятия;

- Хронологические. Отличие от систематического типа заключается в заполнении данных в соответствии с мерой их поступления. Другими словами, все поступления и изменения в бухданных фиксируются без привязки к счету, но с указанием даты события. Пример — журнал регистрации, кассовая книга и т.д.;

- Синхронистические. Объединяют в себе признаки обеих предыдущих групп: записи ведутся с привязкой и к бухгалтерскому счету, и с указанием даты события. Наиболее распространенным документом с таким типом регистра является журнал-ордер.

Помимо вышеперечисленных видов регистров бухгалтерского учета, ведение перечня для учетной политики классифицируется также по содержанию и объему записей:

- Аналитические. Регистры такого рода позволяют систематизировать данные по какому-либо одному признаку (например, суммировать данные о зарплатах сотрудникам). В результате руководитель и бухгалтерия организации могут проанализировать конкретную составляющую бизнеса;

- Синтетические. В данном случае систематизация происходит по принципу однородности документов: в отдельную группу аккумулируются все имеющиеся в организации бумаги, принадлежащие к какому-либо классу документов. Они, как правило, обладают денежным эквивалентом. Пример — главная книга организации;

- Комплексные. Имеют признаки как аналитического, так и синтетического регистра, применяются в большинстве случаев при заполнении журнала-ордера.

Какая бывает форма у регистров?

Они делятся не только по внешнему виду, но также по форме построения.

Форма построения бывает:

- Односторонняя или двухсторонняя. Данные заполняются в журнале согласно выбранной форме (наиболее распространена двухсторонняя форма заполнения);

- Шахматная. В таком случае данные делятся по какому-либо признаку — например, активы и пассивы организации — и заполняются в клетках под углом друг к другу. Как правило, в качестве разделяющих данных берут имеющиеся дебеты и кредиты. Дебеты строятся по горизонтали журнала, а кредиты — по вертикали.

Помимо формы построения, у каждого регистра имеется документ, специализированный под его использование. Это называется внешней формой регистра.

Как утверждаются и заполняются регистры?

До 2013-го года, когда в законодательство России были введены правки по части оформления бухгалтерских документов, все предприятия должны были фиксировать информацию на унифицированном бланке. Теперь же допустимо использовать любой подходящий для регистрации документ; нужно лишь в обязательном порядке привести в нем следующие данные:

- наименование самого документа;

- юридическое название компании, ведущей учет;

- временной охват документа;

- форма регистров и выбранный порядок классификации;

- указание всех валют и единиц измерения, приводимых в документе;

- ФИО и должность того человека, кто занимается бухучетом.

Утвердить документ в обязательном порядке должен тот человек, кто ответственен за бухучет (как правило, главный бухгалтер): документация должна быть подписана и заверена печатью организации.

Обратите внимание: ранее вносить правки в заполненный унифицированный бланк было запрещено. Теперь же, начиная с 2013-го года, аккуратные исправления в документации стали допустимым явлением.

Нюансы внесения правок

Поэтому исправление ошибок допускается, но лишь при соблюдении правил. Если хотя бы одно из них будет нарушено, при этом бланк будет отправлен вместе с остальными документами в ФНС или иные органы, организация подвергнется штрафным санкциям.

Порядок хранения

Хранить бухгалтерскую документацию нужно в сухих, защищенных от прямого солнечного света местах, идеально для этого подходят закрытые стеллажи, шкафы и сейфы.

Такие сроки хранения устанавливаются государством в связи с необходимостью в определенных ситуациях обращаться к архивным документам. Часто документы запрашивают в связи с каким-либо судебным разбирательством, причем необязательно напрямую связанным с компанией — это может быть судебная тяжба у одного из ее сотрудников, например.

Следует помнить, что некоторые регистры нужно хранить дольше указанных выше сроков. Так, например, ведомости по заработным платам нужно хранить не менее 75 лет с момента их регистрации.

Пример бухгалтерского регистра

Одним из наиболее распространенных регистров является оборотно-сальдовая ведомость. Она не только проста в заполнении, но также необходима к заполнению любому коммерческому предприятию: фактически, именно эта ведомость отражает нынешний баланс предприятия, а также его общую капитализацию.

Опытному бухгалтеру заполнить такую таблицу совсем несложно, тем более в бух. документации сальдовые ведомости — практически самой простой тип регистра. Однако он дает хорошее начальное понимание того, как выглядит регистр и зачем он нужен, а также как его заполнять.

Видео по теме

21. Ведение регистров учета осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, переводятся на русский язык в установленном порядке.

22. Записи в регистрах учета осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов.

23. При оформлении и ведении регистров учета соблюдаются следующие правила:

В книге учета для каждого наименования материальных ценностей в зависимости от частоты записей отводится определенное количество страниц. Очередность записи должна соответствовать последовательности, предусмотренной формами донесений и отчетов, на момент оформления и регистрации книги учета. В начале книги учета указывается ее содержание, в котором последовательно отражаются наименования материальных ценностей и номера страниц, отводимых для них;

в) все регистры учета материальных ценностей учитываются в штабе воинской части (делопроизводстве органа военного управления);

г) при необходимости проводки в течение дня большого количества приходных (расходных) учетных документов разрешается записи в регистрах учета производить по сводным ведомостям (форма № 1*). Сводные ведомости (форма № 1) оформляются в службе отдельно на приходные и расходные учетные документы и подписываются лицом, ведущим учет;

д) первоначальные записи в новых регистрах учета производятся на основании первичных учетных документов или учетных данных предыдущих регистров учета. Записи об остатках материальных ценностей, перенесенные из других регистров учета, подтверждаются подписями начальника службы (начальника отдела (отделения) организационного и планового) и лица, ведущего учет материальных ценностей. При переносе остатков материальных ценностей из регистров учета в итоговой строке указываются номер регистра учета и страницы, на которую перенесены остатки материальных ценностей. По материальным ценностям, имеющим срок службы (эксплуатации), при переносе их остатков в новые регистры учета одновременно указываются и даты выдачи этих материальных ценностей;

е) итоги прихода (расхода) материальных ценностей в регистрах учета подводятся по отчетным периодам и за год, а также при инвентаризациях, ревизиях, приеме и передаче дел и должности, при проверках должностными лицами воинских частей, передаче материальных ценностей и в других необходимых случаях. Итоги подчеркиваются чертой (годовые итоги – двумя чертами) и заверяются подписями лица, ответственного за состояние учета, и лица, непосредственно ведущего учет;

ж) записи в регистрах учета о сверке остатков материальных ценностей производятся в порядке, указанном в пояснениях к формам учетных документов;

з) регистры учета ведутся до полного использования. Остающиеся на следующий операционный год регистры учета перерегистрируются в новых перечнях дел, книг, журналов и книге регистрации первичных учетных документов по движению нефинансовых активов (форма по ОКУД 6002213) с отметкой об этом в прежних перечнях дел, книг и журналов и книге регистрации первичных учетных документов по движению нефинансовых активов. Карточки учета материальных ценностей, законченные в течение операционного года, прилагаются к вновь заведенным карточкам учета и хранятся вместе с ними до конца операционного года;

и) в случае утери регистра учета учетные данные восстанавливаются в новом регистре учета по первичным учетным документам с последующей сверкой с данными довольствующего органа.

24. Учетные документы вспомогательного характера оформляются в порядке, установленном для первичных учетных документов.

25. Учетные документы, магнитные носители информации, содержащие учетную информацию, а также рабочие программы по учету материальных ценностей хранятся в специально оборудованных для этой цели запирающихся помещениях (шкафах, ящиках), обеспечивающих сохранность информации.

Ежедневно по окончании работы эти шкафы (ящики) должны запираться и опечатываться металлическими номерными печатями исполнителей. Хранение учетных документов в ящиках рабочих столов и незапирающихся шкафах (ящиках) запрещается.

26. Ответственность за сохранность первичных учетных документов до их передачи в штатный (обслуживающий) финансовый орган несут начальники служб (начальник отдела (отделения) организационного и планового), материально ответственные лица, а в подразделениях воинских частей – командиры подразделений.

27. Учет материальных ценностей может осуществляться с применением вычислительной техники с программным обеспечением, используемым в Вооруженных Силах по установленным формам.

При ведении учета материальных ценностей с использованием вычислительной техники регистры учета на бумажном носителе не ведутся, при этом они распечатываются ежеквартально и ежегодно, а по требованию проверяющих органов – независимо от установленного срока. Распечатанные ежеквартальные регистры учета хранятся не менее трех месяцев, а годовые – в соответствии с установленными сроками.

В соответствии с п. 4 ст. 10 Закона № 402-ФЗ регистры бухгалтерского учета (далее – регистры) должны иметь обязательные реквизиты.

РЕШЕНИЕ

1. Регистры, утверждаемые экономическим субъектом, вне зависимости от формы ведения бухгалтерского учета, будут соответствовать требованиям ст.10 Закона № 402-ФЗ при наличии трех обязательных условий:

a. Регистры имеют обязательные реквизиты в соответствии с п.4 ст. 10 Закона 402-ФЗ;

b. Регистры должны быть представлены на бумажном носителе или в виде электронного документа, т.е. они должны соответствовать определению электронного документа; [1]

c. Регистры должны быть подписаны лицами ответственными за его ведение или, в случае составления регистра в виде электронного документа, заверены электронной подписью соответствующего лица.

2. Организации, осуществляющие ведение бухгалтерского учета в компьютерных программах, утверждают перечень регистров таким образом, чтобы на основе данных, содержащихся в них, могла быть составлена бухгалтерская (финансовая) отчетность.

3. В соответствии со ст. 10 Закона № 402-ФЗ отличительными и обязательными реквизитами регистров бухгалтерского учета являетсясистематическая и (или) хронологическая группировка объектов бухгалтерского учета. Примерами регистров, в которых реализована такая группировка, являются:

- журнал хозяйственных операций или журнал проводок (хронологический регистр);

- главная книга или оборотно-сальдовая ведомость (систематический, сводный регистр).

4. Для формирования показателей отчетности по строкам, определяемым на основе аналитических данных (по контрагентам, срокам, видам и пр.), целесообразно утвердить регистры по соответствующим счетам бухгалтерского учета, включающие расшифровки таких данных (например, оборотно-сальдовая ведомость по счету).

5. Регистры, которые формируются на бумажных носителях, заверяются подписями лиц, ответственных за их ведение и (или) лицами ответственными за ведение бухгалтерского учета.

ОБОСНОВАНИЕ РЕШЕНИЯ

Учетные регистры представляют собой носители данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательствах экономического субъекта.[2]

Из анализа ст. 10 Закона № 402-ФЗ следует, что законодатель рассматривает методику регистрации и группировки данных первичных учетных документов в электронном виде по аналогии с книжной (осуществляемой на бумажных носителях) формой учета, с тем отличием, что в компьютерной программе заполняются не бумажные регистры, а регистры в электронном виде.

Возможности программ позволяют использовать методики регистрации и группировки данных бухгалтерского учета, в значительной мере отличающиеся от методик книжного учета. При прочих равных условиях одна запись данных с первичного документа, внесенная в базу программы, автоматически распределяется по различным уровням регистрации – от аналитического до сводного. Другими словами, одна запись формирует все регистры, заданные программой. При этом сформировать эти регистры можно в любой момент времени, в требуемом разрезе и с заданной аналитикой.

Если единство системы книжного учета достигается, в том числе, и за счет совокупности взаимосвязанных регистров бухгалтерского учета, которые одновременно выполняют и контрольную функцию, то единство системы компьютерного учета реализуется на уровне самой программы, в которую уже заложены механизмы контроля.

Следовательно, регистр, накапливающий данные с первичных документов (журнал операций или журнал проводок), является необходимым, в том числе и для формирования форм бухгалтерской отчетности. Обработка данных, содержащихся в таком регистре, осуществляется автоматически программными средствами. При этом происходит параллельное (точнее независимое) формирование форм бухгалтерской отчетности и форм сводных и аналитических регистров. Поэтому необходимым условием выполнения требований ст. 10 Закона № 402-ФЗ в части утверждения форм регистров будет утверждение совместно с журналом операций или журналом проводок сводного регистра, например главной книги или оборотно-сальдовой ведомости.

Для того чтобы экономический субъект имел возможность составлять утвержденные регистры в виде электронного документа, такие регистры должны:

a. Соответствовать определению электронного документа;

b. Иметь обязательные реквизиты;

c. Заверяться электронной подписью.

Все регистры, формируемые программными средствами, уже в силу самого этого факта соответствуют определению электронного документа в его общем понимании, при этом электронная подпись придаёт такому электронному документу юридическую значимость [3] .

Статья 10 Закона № 402-ФЗ не содержит указания на вид электронной подписи для регистров, составляемых в виде электронного документа. Таким образом, до детализации процедуры подписания регистров федеральными стандартами, участники электронного взаимодействия могут определять такую процедуру самостоятельно, при этом использовать как квалифицированную электронную подпись, так и простую электронную подпись. В случае, когда регистры создаются в результате трудовых отношений, рекомендуется закреплять порядок создания, использования и хранения регистров в должностных инструкциях, являющихся частью трудовых договоров, а также локальных нормативных актах. Стороны взаимоотношений, в ходе которых формируются регистры, обязаны обеспечить условия применения Закона №63-ФЗ.

Таким образом, для выполнения требований ст. 10 Закона № 402-ФЗ в отношении регистров, составляемых в виде электронного документа экономическому субъекту, ведущему компьютерный учет, потребуется:

a. Внести изменения в используемые программы в части добавления обязательных реквизитов каждого утвержденного регистра;

b. Обеспечить возможность включения в регистры электронных подписей лиц, ответственных за ведение данного регистра;

c. Установить специальную процедуру формирования регистров в виде электронного документа, а также процедуру их подписания электронной подписью, порядка и сроков их хранения.

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ

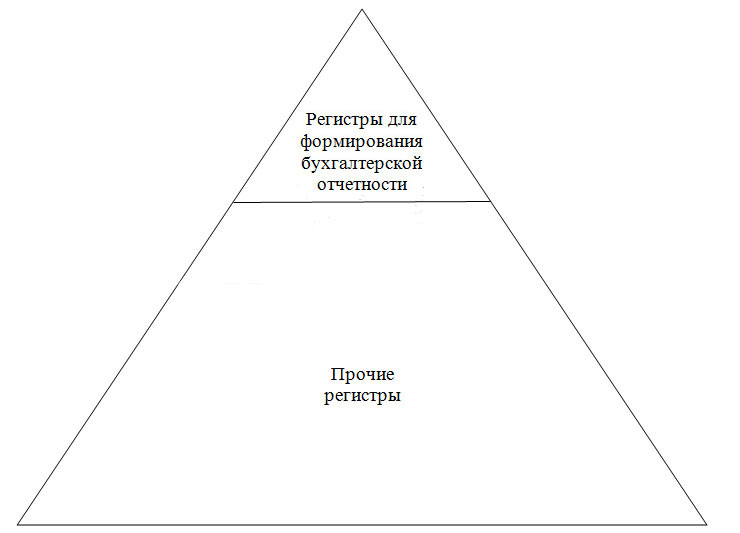

Регистры, которые формируются в компьютерной программе, можно представить в виде подобия пирамиды.

Рис 1. Пирамида регистров бухгалтерского учета.

Исходя из изложенного, Закон № 402-ФЗ не регламентирует утверждение регистров, которые не используются при составлении отчетности.

электронный документ - документированная информация, представленная в электронной форме, то есть в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах;

[2] М.И. Кутер. Теория и принципы бухгалтерского учета. – М.: Финансы и статистика, 2000, стр. 408.

статус документа : документ по итогам заседания

дата заседания : 31 января 2013 года

Вопрос

Исходная информация

3. В соответствии с п. 4 ст. 10 Закона № 402-ФЗ регистры бухгалтерского учета (далее – регистры) должны иметь обязательные реквизиты.

Решение

6. Регистры, утверждаемые экономическим субъектом, вне зависимости от формы ведения бухгалтерского учета, будут соответствовать требованиям ст.10 Закона № 402-ФЗ при наличии трех обязательных условий:

a. Регистры имеют обязательные реквизиты в соответствии с п.4 ст. 10 Закона 402-ФЗ;

b. Регистры должны быть представлены на бумажном носителе или в виде электронного документа, т.е. они должны соответствовать определению электронного документа;

c. Регистры должны быть подписаны лицами ответственными за его ведение или, в случае составления регистра в виде электронного документа, заверены электронной подписью.

7. Организации, осуществляющие ведение бухгалтерского учета в компьютерных программах, утверждают перечень регистров таким образом, чтобы на основе данных, содержащихся в них, могла быть составлена бухгалтерская (финансовая) отчетность.

8. Обязательным условием исполнения норм ст. 10 Закона № 402-ФЗ является утверждение, как минимум, двух регистров бухгалтерского учета:

a. Хронологический регистр – журнал хозяйственных операций и (или) журнал проводок;

b. Сводный регистр – главная книга и (или) оборотно-сальдовая ведомость.

9. Для формирования показателей отчетности по строкам, определяемым на основе аналитических данных (по контрагентам и пр.), необходимо утвердить регистры по соответствующим счетам бухгалтерского учета, включающие расшифровки таких данных (например, оборотно-сальдовая ведомость по счету).

10. Регистры, которые формируются на бумажных носителях, заверяются подписями лиц, ответственных за их ведение и (или) лицами ответственными за ведение бухгалтерского учета.

11. Регистры, составляемые в виде электронного документа, должны иметь в своем составе подписи лиц, ответственных за его ведение. Подписи лиц ответственных за ведение регистра проставляются в нем виде простой электронной подписи (в случае наличия соглашения между участниками электронного взаимодействия), либо квалифицированной электронной подписи.

Обоснование решения

12. Учетные регистры представляют собой носители данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательствах экономического субъекта.

13. Из анализа ст. 10 Закона № 402-ФЗ следует, что законодатель рассматривает методику регистрации и группировки данных первичных учетных документов в электронном виде по аналогии с книжной (осуществляемой на бумажных носителях) формой учета, с тем отличием, что в компьютерной программе заполняются не бумажные регистры, а регистры в электронном виде.

14. Возможности программ позволяют использовать методики регистрации и группировки данных бухгалтерского учета, в значительной мере отличающиеся от методик книжного учета. При прочих равных условиях одна запись данных с первичного документа, внесенная в базу программы, автоматически распределяется по различным уровням регистрации – от аналитического до сводного. Другими словами, одна запись формирует все регистры, заданные программой. При этом сформировать эти регистры можно в любой момент времени, в требуемом разрезе и с заданной аналитикой.

15. Если единство системы книжного учета достигается, в том числе, и за счет совокупности взаимосвязанных регистров бухгалтерского учета, которые одновременно выполняют и контрольную функцию, то единство системы компьютерного учета реализуется на уровне самой программы, в которую уже заложены механизмы контроля.

16. Следовательно, регистр, накапливающий данные с первичных документов (журнал операций или журнал проводок), является необходимым, в том числе и для формирования форм бухгалтерской отчетности. Обработка данных, содержащихся в таком регистре, осуществляется автоматически программными средствами. При этом происходит параллельное (точнее независимое) формирование форм бухгалтерской отчетности и форм сводных и аналитических регистров. Поэтому необходимым условием выполнения требований ст. 10 Закона № 402-ФЗ в части утверждения форм регистров будет утверждение совместно с журналом операций или журналом проводок сводного регистра, например главной книги или оборотно-сальдовой ведомости.

17. Для того чтобы экономический субъект имел возможность составлять утвержденные регистры в виде электронного документа, такие регистры должны:

a. Соответствовать определению электронного документа;

b. Иметь обязательные реквизиты;

c. Заверяться электронной подписью.

19. Все регистры, формируемые программными средствами, уже в силу самого этого факта соответствуют определению электронного документа.

22. Статья 10 Закона № 402-ФЗ не содержит указания на вид электронной подписи для регистров, составляемых в виде электронного документа. Следовательно, с учетом ст. 6 Закона № 63-ФЗ он должен быть подписан квалифицированной электронной подписью. В то же время, участники электронного взаимодействия могут в локальных нормативных документах, являющихся частью трудовых соглашений, определять упрощённую процедуру подписания регистров бухгалтерского учета простой электронной подписью.

23. Таким образом, для выполнения требований ст. 10 Закона № 402-ФЗ в отношении регистров, составляемых в виде электронного документа экономическому субъекту, ведущему компьютерный учет, потребуется:

a. Внести изменения в используемые программы в части добавления обязательных реквизитов каждого утвержденного регистра;

b. Обеспечить возможность включения в регистры электронных подписей лиц, ответственных за ведение данного регистра;

c. Установить специальную процедуру формирования регистров в виде электронного документа, а также процедуру их подписания электронной подписью, порядка и сроков их хранения.

Иллюстративный материал

24. Регистры, которые формируются в компьютерной программе, можно представить в виде подобия пирамиды.

Регистры бухгалтерского учета по назначению подразделяются на хронологические и систематические регистры, а по степени обобщения информации на синтетические регистры и регистры аналитического учета.

Для чего нужны регистры бухгалтерского учета?

19. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Что такое учетные регистры пример?

Учетные регистры в бухгалтерском учете используются для накопления и систематизации информации, содержащейся в первичных бланках, принятых к бухучету в организации. . Вот пример: для формирования финансовой отчетности, в частности, годового баланса, бухгалтер формирует оборотно-сальдовые ведомости по счетам бухучета.

Как делятся регистры по видам учетных записей?

По характеру записей учетные регистры делятся на хронологические, систематические и комбинированные. . Комбинированные регистры сочетают хронологические и систематические записи. Например, в журналах-ордерах записи ведут в разрезе синтетических счетов в хронологическом порядке.

Кем разрабатываются учетные регистры?

Формы регистров бухгалтерского учета разрабатывает главный бухгалтер, а руководитель утверждает их.

Кто обязан вести учетные регистры?

Статья 6 закона 402-ФЗ нам поможет. Итак, бухгалтерский учет по умолчанию должны вести все предприятия и предприниматели, если их не освобождает от этого какой-нибудь закон.

Что относится к первичной документации в бухгалтерии?

- договор,

- счет,

- чек или бланк строгой отчетности,

- платежное поручение,

- накладная и счет фактура,

- акт выполненных работ или оказания услуг.

Что делает регистр?

Регистр — устройство для записи, хранения и считывания n-разрядных двоичных данных и выполнения других операций над ними. . С регистром может быть связано комбинационное цифровое устройство, с помощью которого обеспечивается выполнение некоторых операций над словами.

Какие регистры бухгалтерского учета относятся к категории синтетических и почему?

Регистром синтетического учета является в первую очередь оборотно-сальдовая ведомость, а также главная книга, журналы-ордера, словом все те документы, в которых представлена обобщенная информация об остатках на дату начала и окончания периода составления регистра и оборотах за этот же период по всем используемым .

Что относится к регистрам аналитического учета?

В бухучете регистры аналитического учета это специализированные документы для фиксирования, структуризации и накопления данных, которые можно получить из первичных документов предприятия. Они применяются как для того чтобы отразить информацию на бухгалтерских счетах так и для составления полноценного отчета.

Какие регистры учета ведутся по операциям с поставщиками?

Ведомость учета расчетов с поставщиками (В-7). Ведомость по форме N В-7 применяется для учета расчетов с поставщиками, учитываемых на счете 60 "Расчеты с поставщиками и подрядчиками". Ведомость открывается путем перенесения остатков задолженности предприятия в разрезе счетов поставщиков из ведомости за прошлый месяц.

Какие существуют способы исправления ошибок в учетных регистрах?

Как группируются учетные регистры по характеру записей?

По характеру записей учетные регистры делятся на хронологические, тематические и комбинированные. Хронологические регистры применяются для регистрации всех документов в порядке их поступления но без определения по счетам.

Чем заверяется количество страниц в учетном регистре?

Бухгалтерские книги заводят на календарный год, все страницы книги пронумеровываются до начала регистрации хозяйственных операций, страницы заключаются в переплет, на последней странице книги прописью указывается количество страниц и эта запись заверяется подписями руководителя и главбуха и скрепляется печатью.

Читайте также: