Аннуитетный платеж или дифференцированный какой лучше при ипотеке и досрочных погашениях

Обновлено: 06.07.2024

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕПри изучении условий жилищного кредитования часто встречаются разные названия схем погашения – аннуитетная или дифференцированная ипотека. Это две принципиально отличные друг от друга системы расчета ежемесячного платежа, каждая из которых имеет свои сильные и слабые стороны.

Особенности двух вариантов выплаты

От выбранной схемы погашения будет зависеть конечный размер переплаты. Также в зависимости от системы расчета определяется и сумма платежей по ипотеке. Они бывают двух видов.

Дифференцированный взнос

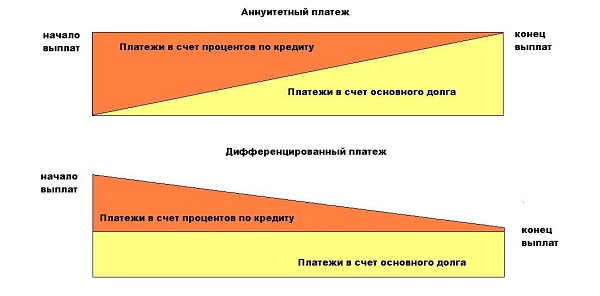

Этот вид подразумевает планомерное погашение задолженности, при котором тело кредита выплачивается одинаковыми долями, а проценты ежемесячно уменьшаются. По мере выплат сумма обязательного ежемесячного взноса будет постепенно снижаться.

Пример. Размер кредита – 1 млн рублей, ставка по кредиту – 10%, срок – 60 месяцев.

Первый платеж будет равняться 25 тыс. рублей. По второму остаток задолженности уменьшится, соответственно, начисляется меньше процентов, а сумма взноса снижается и составляет 24,861 тыс. рублей. Аналогичным образом рассчитываются третий и последующие платежи. Последний из них будет минимальным и составит 16,806 тыс. рублей. Общая переплата равна 254,167 тыс. рублей.

Аннуитетный взнос

Это способ погашения кредита, при котором ежемесячные платежи остаются одинаковыми на протяжении всего срока действия ипотечного договора. В сумму аннуитета включается основной долг и проценты. Формула расчета сравнительно сложная. Проще рассмотреть условия на примере:

Размер кредита – 1 млн рублей, процентная ставка – 10%, срок – 60 месяцев.

Фиксированный платеж будет равен 21,247 тыс. рублей, при этом в первый месяц проценты максимальные – 8,333 тыс. рублей, а погашение основного долга в сумме взноса составит всего 12,914 тыс. В целом клиент переплатит по кредиту 274,823 тыс.

Сходства и отличия

Обе схемы схожи в том, что в сумму платежа включаются проценты и основной долг. Причем при любом варианте в начале выплат заемщик погашает бóльшую сумму процентов, по сравнению с месяцами перед завершением кредитного договора.

Принципиальные различия между способами погашения заключаются в следующем:

- в аннуитетной схеме платеж фиксированный, в дифференцированной – он меняется каждый месяц;

- при одинаковых условиях кредитования получается разный размер переплаты;

- при аннуитете, в первые годы, в сумму взноса включается меньший объем основного долга;

- все банки используют аннуитетную схему, в то время как дифференцированная применяется гораздо реже.

Что выбрать: преимущества и недостатки разных видов платежей

С учетом описанных характеристик и проведенных расчетов, можно составить перечень плюсов и минусов разных схем погашения (см. таблицу).

| Вид платежа | Преимущества | Недостатки |

|---|---|---|

| Дифференцированный | экономичность (при равных условиях размер переплаты ниже); уменьшение ежемесячного взноса; простая формула расчета. | существенная нагрузка на бюджет заемщика в начальном периоде погашения (из этого следует, что при таком способе клиенту может не хватить дохода, и высока вероятность отказа или снижения суммы кредита); разный размер платежа. |

| Аннуитетный | фиксированный взнос является более удобным для совершения оплаты (можно оформить автоплатеж); максимально возможный лимит кредита больше. | выше переплата по процентам; медленное уменьшение основного долга. |

Еще один плюс в пользу аннуитета – большая сумма заемных средств. При равных показателях доходов и расходов заемщика, по такой схеме кредитный лимит будет выше, чем по дифференцированной. Это актуально в тех случаях, когда клиент рассчитывает на максимально возможный объем денежных средств, что тоже характерно для ипотечных займов.

Однако, если доход заемщика высок либо сумма кредита небольшая и банк одобряет ее по любой схеме расчета, переплата по аннуитету будет неоправданной, даже если она невелика.

Изменить схему выплаты в процессе действия договора нельзя. Это возможно сделать только путем рефинансирования, то есть нужно переоформить ипотеку в другом банке и выбрать необходимый способ выплат.

Обзор ипотечных программ кредитования

Сегодня среди банковских продуктов можно найти вариант с любым способом расчета. Как правило, кредитор предлагает либо аннуитет, либо обе схемы на выбор. Для сравнения рассмотрим предложения ведущих российских банков.

Ипотека с аннуитетом

Данный порядок расчета применяется всеми банковскими учреждениями, так как он является более выгодным и удобным для кредитора, а выплата равных сумм комфортна для заемщика. Для примера можно сравнить условия с аннуитетной схемой по разным видам ипотеки.

Сбербанк России

Обращаясь в банк за получением займа, стоит переживать не только по поводу одобрения заявки и величины процентной ставки, важен и предлагаемый метод погашения долга. Выделяют два типа выплат:

- аннуитетный – выплаты равными долями;

- дифференцированный – уменьшение взноса с течением времени.

Остановимся подробнее на каждой схеме выплат и ее особенностях, выясним, какие платежи выгоднее для заемщика.

Аннуитетный платеж

Сегодня аннуитетный платеж — весьма распространенная схема погашения займа, удобство которой в том, что ежемесячно нужно вносить в банк одинаковую сумму денег вплоть до окончания срока договора. В эту сумму включаются часть кредитной задолженности, процент, сборы и комиссии банка (если они предусмотрены).

Такой вид платежей пришел в Россию из Европы, именно там впервые стали применять равные выплаты и оценили их простоту, удобство и выгоду.

Главный плюс аннуитетных платежей для клиента в том, что нет никакой путаницы. Человек четко знает, сколько и когда нужно заплатить в банк. Ему проще планировать свой бюджет и не нужно вникать в сложные банковские расчеты.

Недостаток такой системы проявляется в случае крупного долгосрочного займа: на первых порах придется уплатить львиную долю процентов и только малую часть основного долга.

Если сравнивать погашение кредита дифференцированными и аннуитетными платежами, то при одинаковых условиях займа переплата во втором случае оказывается больше.

Дифференцированный платеж

Такую схему выплат часто называют классической, так как раньше в России преимущественно использовалась именно она.

Основной плюс дифференцированного платежа — меньшая сумма переплаты, что особенно заметно при крупных займах.

К преимуществам этой схемы можно отнести и то, что к концу срока оплата процентов будет минимальной, а погашение кредита можно осуществить досрочно, тогда как при аннуитете делать это невыгодно.

Недостаток схемы с дифференцированными платежами — большая финансовая нагрузка в начале выплат. Придется попотеть, оплачивая проценты, но в дальнейшем станет легче.

Какая схема выплат выгоднее?

Мы разобрались, что такое аннуитет и дифференцированные платежи и в чем разница между ними. Осталось понятьф, какая схема выгоднее.

Финансовые специалисты утверждают, что для краткосрочных займов (до 5 лет), где разница по переплате практически незаметна, лучше выбирать аннуитет — это проще, удобнее и понятнее. Но когда речь идет о долгосрочных кредитах, выгоднее оказывается дифференцированный платеж.

При необходимости калькулятор дифференцированного или аннуитетного вида платежа можно найти в интернете. А мы, не вдаваясь в сложные расчеты, покажем суть на примере долгосрочного кредита.

Предположим, что оформлен кредит на 100 тысяч рублей под 10 % на 10 лет. Сумма уплаченных процентов за весь срок при использовании схемы дифференцированных платежей — 50 416,67 рубля, аннуитета – 58 580,88 рубля. То есть разница составляет 8447,53 рубля. А чем больше срок займа, тем переплата больше.

Математически все понятно. Но на практике такой существенной разницы не будет. При дифференцированных выплатах из-за того, что первое время приходится платить много, требования к клиентам жестче, а максимальная сумма займа часто ограничивается и оказывается ниже, чем при аннуитете, при этом процент устанавливается выше. А так как аннуитет проще, за ним стратегическое преимущество.

Сравнивать выгодность того или иного займа нужно, зная точные условия по ним. Запросив в банке расчет платежей, где видна переплата, сделать выводы не составит труда.

Когда человек обращается в банк за финансовой помощью, главное, что его заботит – это одобрит ли компания заявку на кредит. О том, что способов его погашения может быть несколько, он, как правило, не задумывается. А зря. В итоге вместо одной суммы, которую должник планирует вернуть банку, на деле выходит совсем другая. Аннуитетный и дифференцированный способ погашения кредита – это две наиболее распространённые схемы выплаты займа, которые предлагают кредиторы своим клиентам. Какой из них экономически предпочтительнее?

Виды платежей по кредиту

О том, какой именно вид кредитования предлагает потенциальному клиенту финансовая компания, необходимо понимать еще на стадии оформления договора, а не после его подписания. Этот момент в обязательном порядке должен быть отражён в документе. От того, что выберет заёмщик, будет зависеть, каким способом он будет выполнять свои договорные обязательства. Что касается потребительского кредитования населения, то ежемесячные платежи могут быть двух видов. Рассмотрим, что собой представляет каждый из них.

Что такое аннуитетный платёж?

Аннуитетный платёж по кредиту — это абсолютно равнозначные денежные суммы, которые клиент погашает через одинаковые промежутки времени (как правило, один раз в календарный месяц). Величина взноса не зависит от того, какая часть общей суммы долга уже возвращена банку. Такая схема расчётов на практике обходится потребителю дороже, а процентные ставки по ней будут на порядок больше, чем в варианте, рассмотренном ниже. За первые периоды будут выплачиваться только проценты, а сумма тела будет стоять на одном уровне. Особенно наглядно это проявляется, если оформляется процесс рефинансирования или досрочное прекращение действия договора путём полного погашения кредита.

Что такое дифференцированный платёж?

Дифференцированный платёж — это один из вариантов выплаты долга, когда человек сначала вернёт ту сумму, которую он взял в качестве займа (в банковской терминологии она называется телом кредита) разнозначными долями, а процентные переплаты будут начисляться только на остаточную часть долга. Человек вносит текущие платежи регулярно и в фиксированном объёме на всём протяжении выполнения своих обязательств. При этом общая сумма взноса будет работать в сторону снижения, а тело будет сохранено на весь период действия графика платежей. Таким образом, первый взнос будет больше, а последний, соответственно, самым маленьким.

Это классический вариант кредитования. Как правило, банки чаще предлагают его при оформлении ипотечных программ и реже – при потребительском займе. Это объясняется экономическими преференциями для самой компании, которые будут тем выгоднее, чем длительнее срок действия договора.

Какой платёж выгоднее — аннуитетный или дифференцированный?

У обеих долговых схем проведения расчётов с банком есть как свои преимущества, так и недостатки. Чтобы сделать оптимальный выбор, необходимо руководствоваться принципом конкретной выгоды, что именно будет удобнее плательщику исходя из специфики ситуации – регулярные взносы или работа на уменьшение. Кто-то будет готов платить большие величины на первом этапе погашения, а кому-то предпочтительнее, чтобы эти суммы были меньше, но с большим суммарным итогом.

Если основная цель – как можно меньше переплатить компании – то выбор следует делать в пользу дифференцированных платежей. Когда платёжеспособность клиента не слишком высока и стабильна – лучше отдать предпочтение менее обременительному в начале аннуитетному варианту. Кроме того, нужно учитывать и временной фактор. Если деньги нужны очень срочно, то вторая схема – лучший способ оформления займа.

И ещё один нюанс, на который специалисты рекомендуют обращать внимание при выборе способа оплаты. Сейчас практически каждая финансовая организация на своём сайте предлагает онлайн-расчёты дифференцированных погашений, чтобы потенциальный клиент сам произвёл все вычисления и увидел экономическую выгоду. Но минус в том, что этот сервис можно назвать точным только с большой натяжкой. На практике в графике платежей стоят другие суммы, и они на порядок выше. Особенно это ощутимо при долгосрочных займах на фоне внесения крупных регулярных платежей — например, при ипотеке. Кроме того, в формулу могут быть не введены дополнительные услуги – страховки, комиссии. Расходы по ним довольно высоки и лягут дополнительным бременем на человека, который на это совсем не рассчитывал.

Расчёт кредита с аннуитетными платежами

Формула аннуитетного платежа по кредиту на первый взгляд может показаться достаточно сложной. Однако она не требует наличия специальных знаний и может быть применена рядовым пользователем, желающим понять, каким образом и сколько он заплатит банку при такой схеме погашения кредита. Выглядит она так:

М = С3 х Мпс / 1 – (1 + Мпс) Ск, где:

М – регулярный платёж по кредиту (перечисляется банку один раз в месяц);

С3 – общая сумма фактического долга перед финансовой организацией;

Мпс – величина месячной процентной переплаты по ставке;

Ск – срок действия договора (имеется в виду общее количество месяцев, в течение которых будут перечисляться текущие платежи).

Как рассчитать дифференцированный платёж по кредиту?

Выполнить самостоятельные расчёты можно даже без помощи специального калькулятора, который предлагают многие сайты на интернет-ресурсах. Выполняются они по следующему алгоритму:

- записываем общую сумму, которую хотим получить в долг;

- делим её на число месяцев, в течение которых планируем полностью рассчитаться с банком – это будет срок действия нашего договора;

- чертим график, по которому будем вносить регулярные платежи – это будет тело займа, разбитое на одинаковые части;

- теперь плюсуем к каждой долевой сумме процентную ставку, которую кредитор начислит на оставшуюся задолженность.

Попробуем сделать практические расчёты. Например, нам нужен кредит в 2 миллиона рублей, сроком на 10 лет. Ищем подходящий банк – нас устроит ставка 12% годовых, что эквивалентно 1% в месяц. Срок действия договора – 120 календарных месяцев. При проведении простых математических подсчётов становится понятно, что величина ежемесячного взноса составит 16 666 рублей. Это тело кредита, без учёта переплат по процентам. При погашении первого платежа они составят 20 тысяч – 1% от 2 миллионов. Полный суммарный первый платёж у нас получается уже 36 666 рублей.

На каждый последующий период величина будет уменьшаться на сумму, погашенную в предыдущие месяцы. Самым маленьким будет завершающий взнос. Преимуществом таких расчётов является возможность увидеть, сколько именно составят переплаты.

Какой вид платежа лучше при ипотеке?

Мы уже выяснили, что платежи по кредиту бывают дифференцированные и аннуитетные. Какой из них лучше при ипотеке? Чтобы определиться с выбором, изучим характеристики обоих предложений в аспекте ипотечного кредитования. Сначала о дифференцированном:

- Схема более экономична — при равнозначных условиях величина переплат меньше, а сумма взноса работает в минус.

- На фоне очевидной материальной выгоды велик риск, что на начальных этапах реализации условий договора человек может просто не собрать нужной суммы для стартового взноса и первых текущих платежей.

Теперь об аннуитетном:

- Сама возможность выполнять фиксированные платежи более удобна и позволяет совершать автоплатежи.

- Кредитная сумма достаточно высокая, что немаловажно при оформлении ипотеки.

- Общая переплата по процентной ставке в итоге получится больше, а тело кредита будет идти в минус медленнее.

Исходя из рассмотренных характеристик обеих схем, можно сделать вывод, что дифференцированная более адаптирована именно под долгосрочные займы.

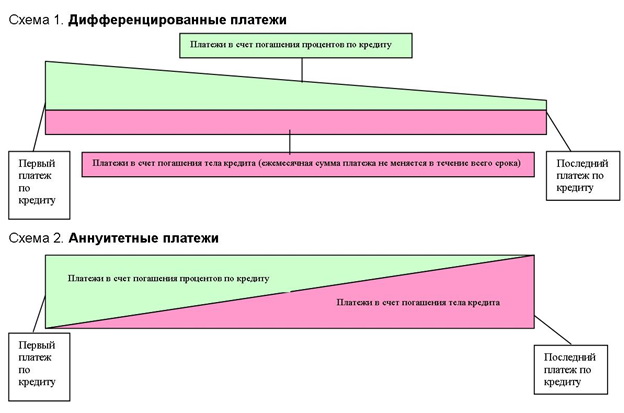

Дифференцированный платеж

Погашение кредита через дифференцированные платежи еще называют погашением равными долями. Расчет ежемесячного платежа по такой схеме понятен на интуитивном уровне. Сумма кредита разбивается на число месяцев в сроке кредита, и заемщик ежемесячно погашает одну такую долю тела кредита, плюс проценты, набежавшие на остаток задолженности. Понятно, что с каждым месяцем непогашенный долг уменьшается, следовательно, уменьшается платеж, вносимый заемщиком. Например, если вы взяли в кредит 1 млн. руб. на 10 лет под 12,5%,то размер первого платежа составит 18,75 тыс., а последнего – 8,42 тыс. Общая сумма платежей в счет кредита составит 1,630 млн. руб. Из этой суммы 1 млн. – погашение тела кредита, а 630 тыс. – выплата процентов по кредиту.

Аннуитетный платеж

Рис. 1 Соотношение платежей в счет погашения тела кредита и в счет процентов по кредиту

Тем не менее, у ипотечного кредита с аннуитетным способом погашения есть серьезное преимущество – возможность получения в кредит более весомой суммы. Банк рассчитывает сумму кредита исходя из дохода заемщика. То есть разовый ежемесячный платеж в счет погашения займа не должен превышать определенную долю месячного дохода заемщика. И если сравнивать аннуитет с дифференциалом, то окажется, что при одной и той же сумме кредита первый платеж по аннуитетному кредиту меньше, чем ежемесячный платеж по дифференциальному. Опять рассмотрим наш пример (1 млн. на 10 лет под 12,5%). При дифференцированной схеме размер первого платежа составит 18,75 тыс. руб., а при аннуитетной разовый платеж будет 14,64 тыс. Обычно банк позволяет заемщику направлять на погашение кредита не более 50% ежемесячного дохода. Следовательно, чтобы получить пресловутый миллион по дифференциальной схеме заемщик должен иметь доход не менее 37,5 тыс., а при аннуитетной схеме будет достаточно дохода 29,3 тыс.

Впрочем, подойдем с другой стороны. Посчитаем, какую сумму заемщик, обладающий определенным доходом, получит при разных схемах погашения кредита.

Один из российских банков, предлагающий по ипотеке на выбор аннуитетную и дифференциальную схему погашения рассчитывает размер кредита таким образом, чтобы после внесения ежемесячного платежа у заемщика оставалось не менее чем по 7 тыс. руб. на каждого члена семьи (что-то вроде прожиточного минимума). В табл. 1 мы приводим расчет максимально возможной суммы кредита для семьи из трех человек. Согласно требованиям банка, после каждого платежа по кредиту у семьи должно остаться не менее 21 тыс. руб.

Табл. 1. Максимально возможная сумма ипотечного кредита (по ставке 12,5%) для семьи из трех человек, тыс. руб.

* вне скобок указан размер последнего платежа при сроке кредита 10 лет, в скобках – последний платеж при кредите на 20лет.

Из таблицы видно, что в определенных условиях применение аннуитетной схемы позволяет увеличить сумму ипотечного кредита (по сравнению с дифференциальной схемой) на миллион и более рублей.

Что же касается такого нехорошего свойства аннуитета, как более высокая стоимость для заемщика, то с этим как раз не все однозначно. В табл. 2 приведены данные по двум ипотечным кредитам. Условия одинаковые: 1 млн. руб. на 10 лет под 12,5%. Разница только в том, что первый кредит заемщик гасит дифференцированными платежами, а второй – аннуитетными.

Табл. 2 Суммы платежей (по годам) в счет погашения ипотечных кредитов (1 млн. руб. на 10 лет под 12,5%) по дифференциальной и аннуитетной схеме

| Период выплаты кредита | Погашение кредита дифференцированными платежами | Погашение кредита дифференцированными платежами с учетом инфляции | Погашение кредита аннуитетными платежами | Погашение кредита аннуитетными платежами с учетом инфляции |

| 1 год | 219,27 | 219,27 | 175,68 | 175,68 |

| 2 год | 206,77 | 190,23 | 175,68 | 161,63 |

| 3 год | 194,28 | 164,44 | 175,68 | 148,70 |

| 4 год | 181,77 | 141,54 | 175,68 | 136,80 |

| 5 год | 169,28 | 121,27 | 175,68 | 125,86 |

| 6 год | 156,75 | 103,31 | 175,68 | 115,79 |

| 7 год | 144,27 | 87,48 | 175,68 | 106,52 |

| 8 год | 131,76 | 73,50 | 175,68 | 98,00 |

| 9 год | 119,29 | 61,22 | 175,68 | 90,16 |

| 10 год | 106,77 | 50,41 | 175,68 | 82,95 |

| Итого | 1630,21 | 1212,68 | 1756,80 | 1242,08 |

Читайте также: